日本レディ・トゥ・ドリンク(RTD)コーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

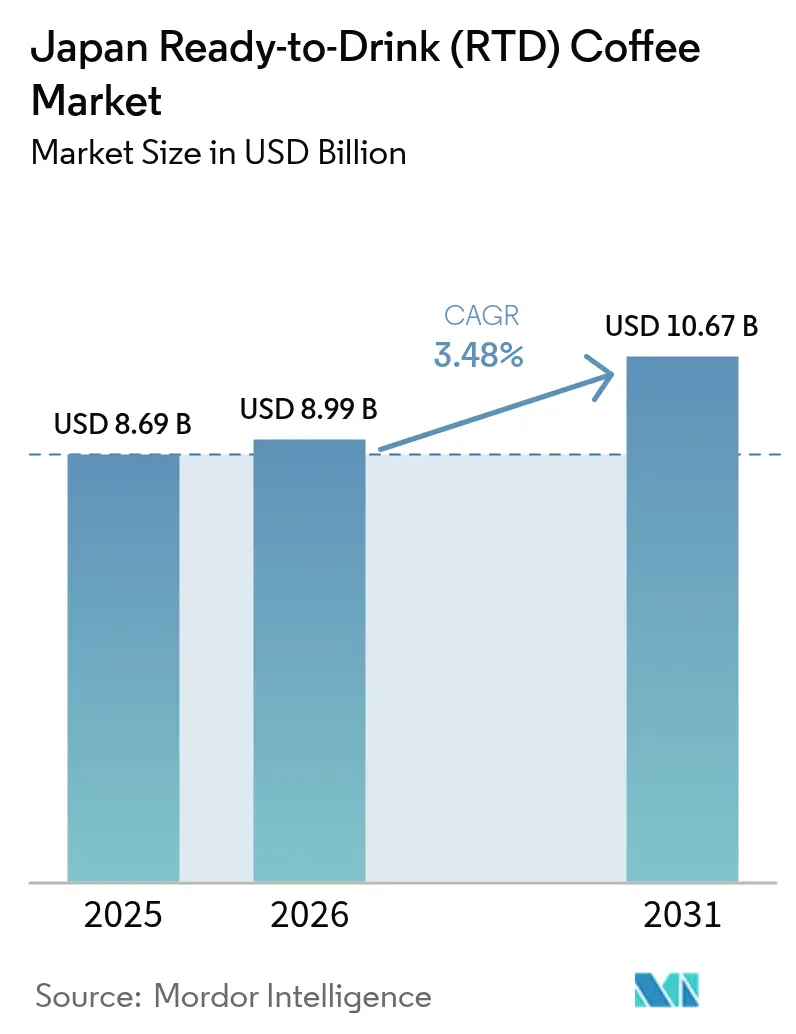

| 基準年の市場規模 (2025) | 8.69 十億米ドル |

| 市場規模 (2026) | 8.99 十億米ドル |

| 市場規模 (2031) | 10.67 十億米ドル |

| 成長率 (2026 - 2031) | 3.48% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本レディ・トゥ・ドリンク(RTD)コーヒー市場分析

日本のレディ・トゥ・ドリンク(RTD)コーヒー市場規模は、2025年の86億9,000万米ドルから2026年には89億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 3.48%で推移して2031年には106億7,000万米ドルに達すると予測されています。この緩やかな成長軌跡は、缶コーヒーが50年以上にわたって消費者の日常習慣に深く根付いている成熟市場としての特性を反映しています。しかし、急速な都市化、日本が誇る自動販売機インフラ、そして継続的な製品革新が市場の持続的なパフォーマンスを支えています。さらに、健康意識の高まりとプレミアム製品への需要増加により、消費者の嗜好も変化しています。主要な市場動向としては、利便性の高い再封可能なPETボトルへの移行、コールドブリューバリエーションの普及、植物性代替品への多様化が挙げられます。激しい市場競争にもかかわらず、既存メーカーは革新的なフレーバーの組み合わせ、機能性の強化、最適化された流通戦略によって市場ポジションを維持しています。

主要レポートのポイント

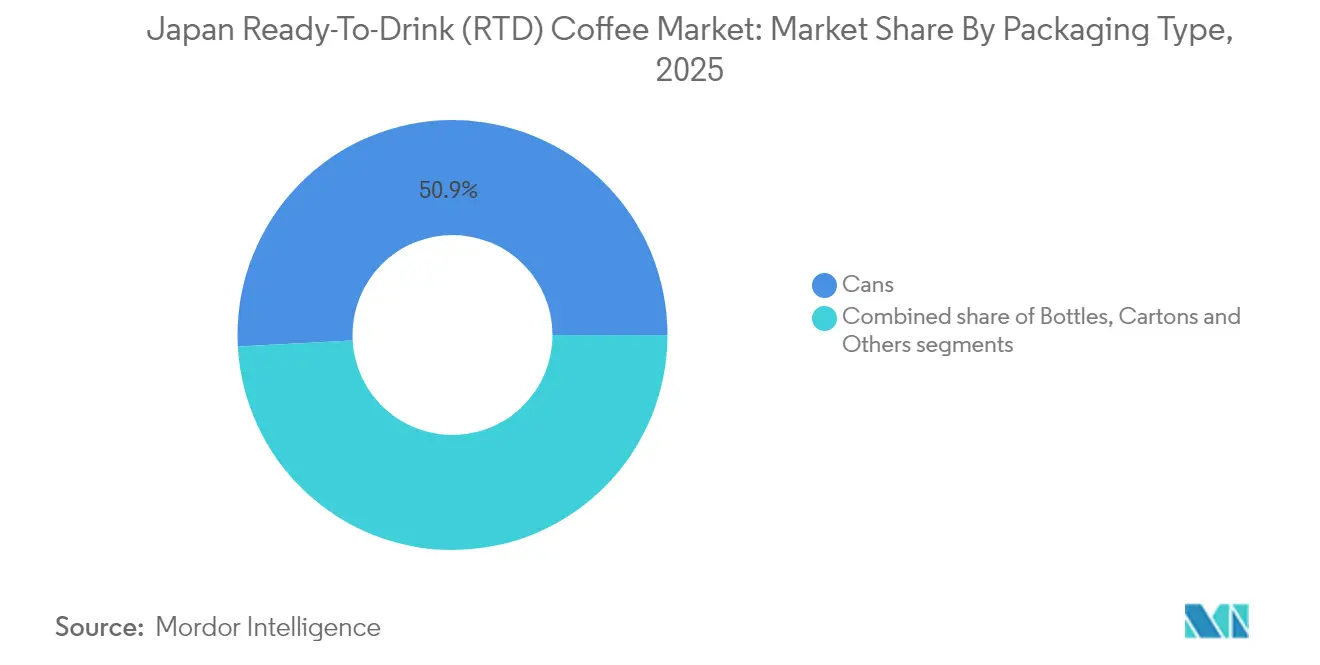

- 包装タイプ別では、缶が2025年のレディ・トゥ・ドリンクコーヒー市場シェアの50.86%を占めてトップとなり、ボトル(PET+ガラス)は2031年にかけてCAGR 4.98%で最も速い成長が見込まれています。

- 製品タイプ別では、アイスラテ/カプチーノが2025年のレディ・トゥ・ドリンクコーヒー市場規模の54.25%を占め、コールドブリューは2031年にかけてCAGR 5.62%で拡大すると予測されています。

- フレーバー別では、プレーン/クラシックコーヒーが2025年に61.05%のシェアを獲得し、フレーバー付きバリエーションは同期間にCAGR 6.15%で最も高い成長を記録する見込みです。

- 原材料ベース別では、乳製品フォーマットが2025年に79.35%のシェアで優位を占め、植物性代替品は2031年にかけてCAGR 8.17%で拡大しています。

- 価格帯別では、マス市場向けSKUが2025年の売上の69.65%を占め、プレミアムラインは2031年にかけてCAGR 6.04%で成長しています。

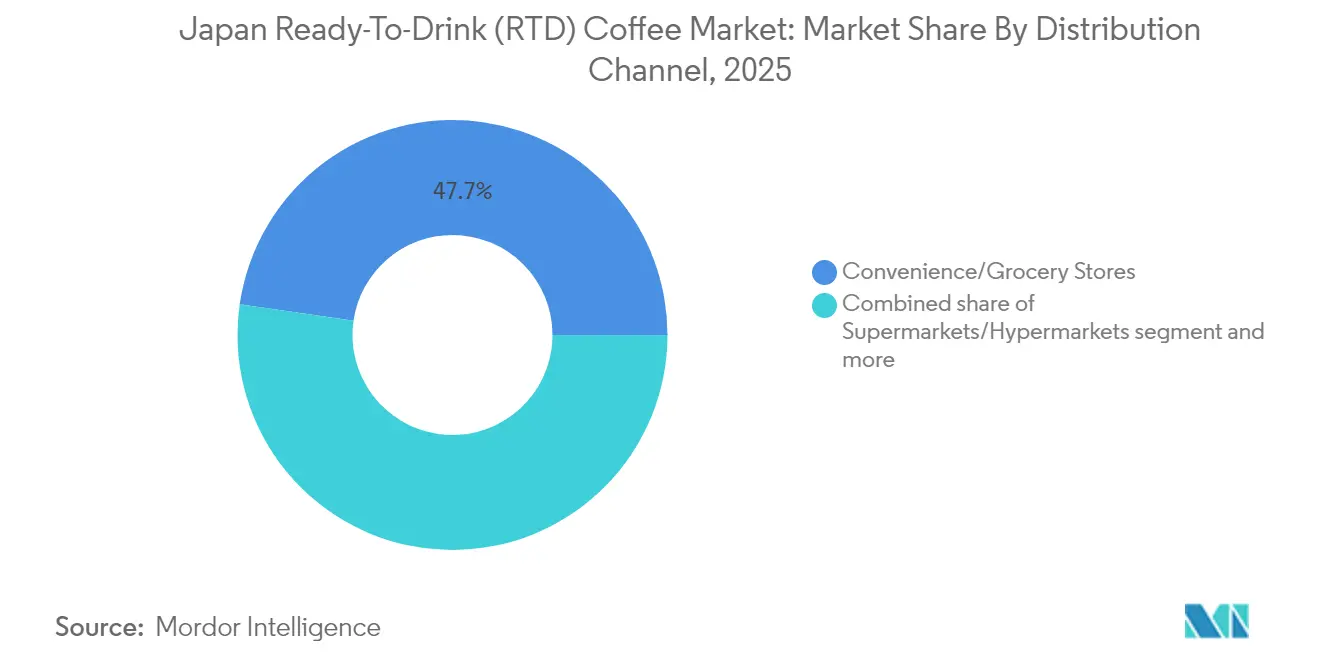

- 流通チャネル別では、コンビニエンス/食料品店が2025年の売上の47.72%を担い、オンライン小売は2031年にかけてCAGR 8.03%で拡大しています。

- 都道府県別では、東京が2025年の全国売上の18.10%を占め、神奈川が2031年にかけてCAGR 4.16%で最も速い成長地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本レディ・トゥ・ドリンク(RTD)コーヒー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性とオンザゴー消費の拡大 | +1.2% | 東京、大阪、神奈川などの都市部で特に関連性が高い全国規模 | 短期(2年以内) |

| RTDコーヒー飲料における健康トレンドの台頭 | +0.8% | 東京都市圏での早期採用を伴う全国規模 | 中期(2年~4年) |

| 広告・販促活動への支出増加 | +0.5% | 主要都市部に集中した全国規模 | 短期(2年以内) |

| 製品革新の著しい急増 | +0.9% | 国内イノベーションハブとして機能する全国規模 | 中期(2年~4年) |

| 確立されたコーヒー文化が市場拡大を支援 | +0.4% | 都市部の都道府県でより強い影響を持つ全国規模 | 長期(4年以上) |

| 職場での消費が市場需要を押し上げ | +0.3% | 東京、大阪、名古屋、その他のビジネスセンター | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

利便性とオンザゴー消費の拡大

日本のRTDコーヒー市場は、総務省(日本)が報告した2024年の約6,960万人という大規模かつ活発な労働力[1]日本の公式統計、「労働力調査2024年」、e-stat.go.jp/に支えられ、その多くが東京のような急速に動く都市環境で働いています。東京の主要ビジネス地区、特に新宿や丸の内では、オフィスワーカーが休憩時間に缶コーヒーやボトルコーヒーを利用し、即時入手可能な利便性を活用しています。この労働力は、特に24時間365日ホットおよびコールドコーヒーを提供する国内の密な自動販売機ネットワークを通じた、迅速なカフェイン補給への需要を生み出しています。23人に1台という自動販売機の設置密度により、日本は比類のないRTDの入手可能性を確保しており、長時間労働文化に完璧に適合しています。RTDコーヒーの年間を通じた安定した消費は、RTD飲料が日本の日常生活において果たす定着した役割をさらに際立たせています。

RTDコーヒー飲料における健康トレンドの台頭

日本の消費者は、健康効果を持つRTDコーヒー製品への顕著なシフトを示しており、メーカーは糖分を抑えた革新的な処方と機能性成分を強化した製品開発を迫られています。このトレンドは、日本の包括的なウェルネスおよび予防医療への注目と一致しており、多忙なオフィスワーカーや健康意識の高い高齢消費者の間で特に共鳴しています。サントリーのBOSSやアサヒのWondaなどの主要ブランドが前面に打ち出す無糖ブラックコーヒーへの需要の大幅な増加は、より健康的な低カロリー代替品への明確な動きを反映しています。市場では、タンパク質、ビタミン、コラーゲン、プロバイオティクスなどの必須栄養素を配合した機能性RTDコーヒーが力強い成長を遂げています。明治が2025年4月に戦略的に発売した全粒オーツ麦RTDコーヒー飲料は、1本あたり12グラムの全粒穀物オーツ麦を含み、心臓に良いベータグルカンを含む有益な食物繊維を提供するもので、この革新的なアプローチを体現しています。これらの機能強化飲料は、栄養要件と利便性の間のギャップを効果的に埋め、日常生活の中で健全な選択肢を求める消費者のニーズに応えています。

広告・販促活動への支出増加

日本のRTDコーヒーメーカーは、競争の激しい市場での差別化を図るため、マーケティング投資を大幅に増加させています。サントリーのBOSSブランドキャンペーン(「プライド・オブ・BOSS」記念缶や「クラフトBOSS」PETボトルシリーズを含む)は、市場の減速にもかかわらず大幅な売上成長をもたらしました。クラフトBOSSシリーズは、戦略的な市場ポジショニングとターゲットを絞った消費者エンゲージメントを通じて目覚ましい成功を収めました。各社はデジタルプラットフォームやソーシャルメディアチャネルを積極的に活用して若い消費者との接点を持ち、洗練されたビジュアル製品デザインと包装革新に注力しています。さらに、コールドブリュー製品はその審美的な魅力がZ世代の消費者の間でソーシャルメディアでの大きなエンゲージメントとシェアを促進することから、このデジタルファーストのアプローチから特に恩恵を受けています。

製品革新の著しい急増

日本のレディ・トゥ・ドリンク(RTD)コーヒー市場では、メーカーが高度な抽出方法、多様なフレーバープロファイル、先進的な包装ソリューションを開発するなど、広範な製品革新が進んでいます。UCCが2025年6月に発売した「水出しコーヒー」は、コールド抽出技術の画期的な進歩を示すもので、若い消費者の嗜好に特化した優れた滑らかさと芳醇な複雑さを実現しています。市場の進化には、プレミアムなナイトロ注入缶コーヒーや、アダプトゲンおよびノートロピクスを配合した特化型機能性RTDコーヒー飲料が含まれます。さらに、包装面での重要な進歩として、SIGが神奈川県守山の工場に無菌カートンパックを導入したことは、技術革新と環境持続可能性へのコミットメントを強化するものです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HFSSの高い糖分含有量がアイスコーヒーの成長を制限 | -0.7% | 健康意識の高い都市部消費者に特に影響する全国規模 | 中期(2年~4年) |

| ブレグジット後の関税によるアラビカ種コスト変動 | -0.5% | 国内輸入業者とメーカーに影響する全国規模 | 短期(2年以内) |

| RTDコーヒーが新興代替品との棚スペース競争に直面 | -0.4% | 都市部の小売環境でより強い影響を持つ全国規模 | 中期(2年~4年) |

| カフェインへの懸念がRTDコーヒーを抑制 | -0.3% | 若年層および高齢者層で特に関連性が高い全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HFSSの高い糖分含有量がアイスコーヒーの成長を制限

レディ・トゥ・ドリンク(RTD)コーヒー飲料の高い糖分含有量は、特に高脂肪・高塩分・高糖分(HFSS)への意識が高まる中、健康意識の高い日本の消費者を引き続き遠ざけています。この懸念は、飲料選択において栄養の透明性を求める都市部の専門職や若い消費者の間で特に顕著です。健康への注目の高まりは、市場全体で低糖分オプションへのシフトを加速させています。メーカーは、従来のRTDコーヒー製品が通常かなりの量の添加糖を含んでいることから、糖分を抑えながら魅力的なフレーバープロファイルを維持するという重大な課題に直面しています。この制約は、甘い処方が伝統的に消費者の嗜好を支配してきたアイスラテ/カプチーノセグメントに特に影響を与えています。この市場の変化に対応して、サントリーやアサヒなどの主要企業は、この成長制約に対処するための革新的な低糖分代替品の開発と導入に積極的に取り組んでいます。

ブレグジット後の関税によるアラビカ種コスト変動

アラビカ種コーヒー豆の価格変動と、ブレグジット後の関税変更の組み合わせにより、日本のレディ・トゥ・ドリンク(RTD)コーヒーメーカーの運営コストが大幅に増加しています。日本がプレミアムコーヒー豆の調達においてヨーロッパの貿易ネットワークに大きく依存していることから、新たな関税構造の下での調達はますます複雑になっています。これらのコスト圧力の増大は、高品質のアラビカ種豆を必要とするプレミアムRTDコーヒー製品において特に、生産費用と利益率に直接影響を与えています。これに対応して、各社は代替調達戦略の積極的な開発と、コスト最適化のためのコーヒーブレンド変更の包括的な評価を実施しています。購買力が限られた中小メーカーは、価格変動を吸収するより大きな財務的リソースを持つ大企業に対して市場競争力を維持するうえで、ますます厳しい課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:缶が優位を維持しながらボトルが勢いを増す

缶は、1969年のUCCによる画期的な缶コーヒー導入以来の歴史を継続し、2025年に50.86%という圧倒的なシェアで日本のRTDコーヒー市場を支配しています。日本自動販売機工業会が2023年に報告した約393万台の自動販売機ネットワークにより、消費者は年間を通じてホットおよびコールドコーヒーを購入することができます。日本の消費者は缶コーヒーへの強いロイヤルティを示しており、自動販売機やコンビニエンスストアを通じて年間平均100本を購入しており、日常消費パターンにおけるこのフォーマットの深く根付いた地位を裏付けています。

ボトルセグメント(PETおよびガラス)は、製品の鮮度と消費の柔軟性を確保する再封可能な包装への消費者需要の高まりに牽引され、2026年から2031年にかけてCAGR 4.98%という力強い成長ポテンシャルを示しています。また、ガラスボトルはプレミアムセグメント、特にコールドブリューやスペシャルティコーヒーの分野で強固な存在感を確立しており、優れた品質と洗練された包装プレゼンテーションを重視する目の肥えた消費者の注目を集めています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

製品タイプ別:コールドブリューがアイスラテの優位に挑戦

アイスラテとカプチーノ製品が2025年のRTDコーヒー市場シェアの54.25%を占めています。これらの飲料は、確立された味わいのプロファイルとプレミアムなミルクベースの処方を通じて主流の消費者の関心を捉えています。このセグメントの市場リーダーシップは、苦みを最小限に抑えながら最適なカフェイン効果を提供するクリーミーでバランスの取れたコーヒー飲料への日本の消費者の強い嗜好を反映しています。業界リーダーのBOSSコーヒー(サントリー)とジョージア(コカ・コーラ ジャパン)は、継続的な製品革新と戦略的なマーケティング投資を通じて大きな市場プレゼンスを維持しています。

コールドブリューRTDコーヒーはCAGR 5.62%(2026年~2031年)という例外的な成長を示しています。この拡大は主に、独特の滑らかで酸味の少ないプロファイルと高いカフェイン含有量を評価する若い消費者によって牽引されています。このセグメントの市場成功は、大幅に低い酸性度とクリーンな原材料構成を含む確立された健康上の利点によってさらに増幅されています。

フレーバー別:フレーバー付きバリエーションがクラシックの優位を崩す

プレーン/クラシックコーヒーフレーバーが2025年に61.05%のシェアで日本市場を支配しており、本格的なコーヒー体験への国民の深く根付いた嗜好を裏付けています。この大きな市場プレゼンスは、消費者が品質、職人技、伝統的な抽出方法を高く評価する日本の洗練されたコーヒー文化に由来しています。無糖ブラックバリエーションは、純粋で加工されていないフレーバー体験を求める健康意識の高い消費者やコーヒー愛好家の間で特に大きな勢いを得ています。

フレーバー付きレディ・トゥ・ドリンク(RTD)コーヒーセグメントは、2026年から2031年にかけてCAGR 6.15%という力強い成長ポテンシャルを示しています。この拡大は、多様な味わい体験を積極的に求める若い世代と、メーカーによるフレーバー革新への継続的な投資によって促進されています。このセグメントの進化には、丁寧にキュレーションされた季節限定版や、コーヒーと補完的な味わい要素を調和よく融合させた洗練されたフュージョンフレーバーが含まれます。高度なフレーバー技術により、メーカーはより洗練された本格的な味わいプロファイルを開発できるようになり、国内外のフレーバートレンドの戦略的な統合により、各社はこのダイナミックなセグメントで独自の市場ポジションを確立することができます。

原材料ベース別:植物性代替品が乳製品の優位に挑戦

乳製品ベースのRTDコーヒー製品が2025年に79.35%のシェアで日本市場を支配しています。この優位性は、確立された消費者の嗜好と日本の広範な乳製品加工インフラを反映しています。乳製品によるリッチなテクスチャーとコーヒーフレーバーの向上の組み合わせは、自動販売機やコンビニエンスストアで入手可能なカフェオレやミルクコーヒーなどの伝統的なフォーマットにおいて特に消費者に支持されています。ジョージア(コカ・コーラ ジャパン)やBOSS(サントリー)などの主要企業は、乳製品ベースのバリエーションを中心にコア製品ラインを確立し、このセグメントへの消費者の信頼を強化しています。

RTDコーヒーセグメントにおける植物性ミルク代替品は、2026年から2031年にかけてCAGR 8.17%という著しい成長を遂げています。この勢いは、健康とウェルネスへの関心の高まり、乳糖不耐症の増加、そして環境持続可能性への消費者意識の向上によって促進されています。乳化技術とフレーバーマスキングの技術的進歩は、植物性RTDコーヒーの味わいとテクスチャーの改善に重要な役割を果たし、主流の消費者にとってより魅力的なものにしています。様々な代替品の中でも、オーツミルクは自然なクリーミーな口当たりとコーヒーとよく調和する中立的なフレーバープロファイルにより際立っています。コンビニエンスストアや電子商取引プラットフォームでの植物性製品の入手可能性の拡大は、日常消費習慣への統合をさらに支援しています。

流通チャネル別:オンライン小売が従来チャネルを変革

コンビニエンス/食料品店の小売業者がRTDコーヒーの流通を支配し、2025年に47.72%の市場シェアを獲得しています。日本では、コンビニエンスストアがRTDコーヒーの主要流通チャネルとして機能し、消費者の移動性とアクセシビリティへの需要を満たす冷蔵および常温製品を提供しています。経済産業省によると、日本には2023年に5万6,000店以上のコンビニエンスストアがありました。これらの小売店は、RTDコーヒーの戦略的な流通拠点として機能し、顧客維持と製品試用の促進のために季節限定バリエーションや店舗限定製品を展開しています。

さらに、オンライン小売は最も速く成長する流通チャネルとして台頭し、消費者の購買行動の根本的な変化とデジタル採用率の加速に牽引されて、2026年から2031年にかけてCAGR 8.03%を達成しています。電子商取引プラットフォームは、従来の小売環境では入手できない主流製品とプレミアム製品の両方を含む、広範なRTDコーヒー製品への前例のないアクセスを提供しています。サブスクリプションベースのRTDコーヒー配送サービスは、利便性と製品探索を優先する都市部のミレニアル世代の間で特に共鳴し、大きな勢いを得ています。主要メーカーは、市場浸透を最大化し新興成長機会を活用するために、直接消費者向け能力の戦略的拡大と確立された電子商取引プラットフォームとの強固なパートナーシップ構築を同時に進めています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

価格帯別:プレミアムセグメントがマス市場の成長を上回る

マス市場向けRTDコーヒー製品が2025年の売上の69.65%を占め、日常消費向けのコスト効率の高い選択肢を提供しています。このセグメントは、戦略的に配置された自動販売機やコンビニエンスストアを通じた強固な流通ネットワークにより市場リーダーシップを維持し、消費者への最大限のリーチを確保しています。アサヒ、サントリー、コカ・コーラ ジャパンなどの主要メーカーは、戦略的な価格設定、ターゲットを絞ったプロモーションキャンペーン、継続的な製品革新を通じて激しい市場競争を展開しています。

プレミアムRTDコーヒーはCAGR 6.04%(2026年~2031年)という力強い成長ポテンシャルを示しており、優れた品質、独特のフレーバープロファイル、機能性の向上への消費者嗜好の高まりによって促進されています。このセグメントは、スペシャルティコーヒーバリエーション、厳選されたシングルオリジン製品、クリーンラベル認証を持つ製品において著しい拡大を示しています。日本の消費者の間での可処分所得の増加と洗練されたコーヒー文化が市場成長を継続的に牽引しています。メーカーは、進化する消費者需要に応えるため、持続可能な調達慣行、革新的な抽出技術、プレミアム包装ソリューションを強調したプレミアム製品ポートフォリオへの投資を行っています。

地域分析

東京は2025年に18.10%のシェアで日本のRTDコーヒー市場を支配しており、人口密度、包括的な自動販売機ネットワーク、オフィスワーカーの集中という戦略的優位性によって牽引されています。この都道府県の急速に動く都市環境は、時間を意識した通勤者や専門職の間で特に、便利なカフェイン補給への相当な需要を生み出しています。市場のトレンドセッターとして、東京は全国の消費パターンに大きな影響を与えており、メーカーは洗練された消費者の嗜好を活用するために新製品発売の優先地として首都を選んでいます。ローソン、ファミリーマート、セブン-イレブンなどの主要チェーンを含む都道府県の広範なコンビニエンスストアインフラは、自動販売機とともに強固な流通ネットワークを形成しています。市場は、健康意識の高い都市部の専門職向けに設計されたプレミアムシングルオリジン製品や機能性RTDコーヒーバリエーションなどの革新的な製品とともに進化し続けています。

神奈川県は、東京に近い戦略的な立地と人口統計的に有利な若い人口基盤を活用し、2026年から2031年にかけてCAGR 4.16%という例外的な市場ポテンシャルを示しています。横浜における都市インフラの継続的な開発とビジネス地区の拡大は、様々なチャネルにわたる複数の消費機会を生み出しています。この都道府県の製造能力は、有機コーヒーの無菌カートン包装を含むプレミアムRTD製品向けにSIGの最先端充填技術を活用する守山の先進施設によって例示されています。東京と比較した神奈川の競争力のある生活コストは若い消費者層を引き付け、革新的なRTDコーヒーフォーマットへの需要を促進しています。この都道府県の独特の海岸沿いの環境と人気の行楽地は、特に夏の観光ピーク時にコールドRTDコーヒー製品への著しい季節的需要を生み出し、持続的な市場成長に貢献しています。

さらに、大阪のRTDコーヒー市場は、都市部の専門職や学生にサービスを提供するコンビニエンスストアや駅構内の小売店を主な経路として、安定した需要を示しています。ローソンの店舗限定「UCCブラック」缶コーヒーは、通勤ピーク時に強い販売実績を維持しており、便利な飲料オプションへの消費者の採用を示しています。この都市の包括的な交通インフラは、これらの戦略的な小売拠点を通じたRTDコーヒーの流通を促進しています。

競合状況

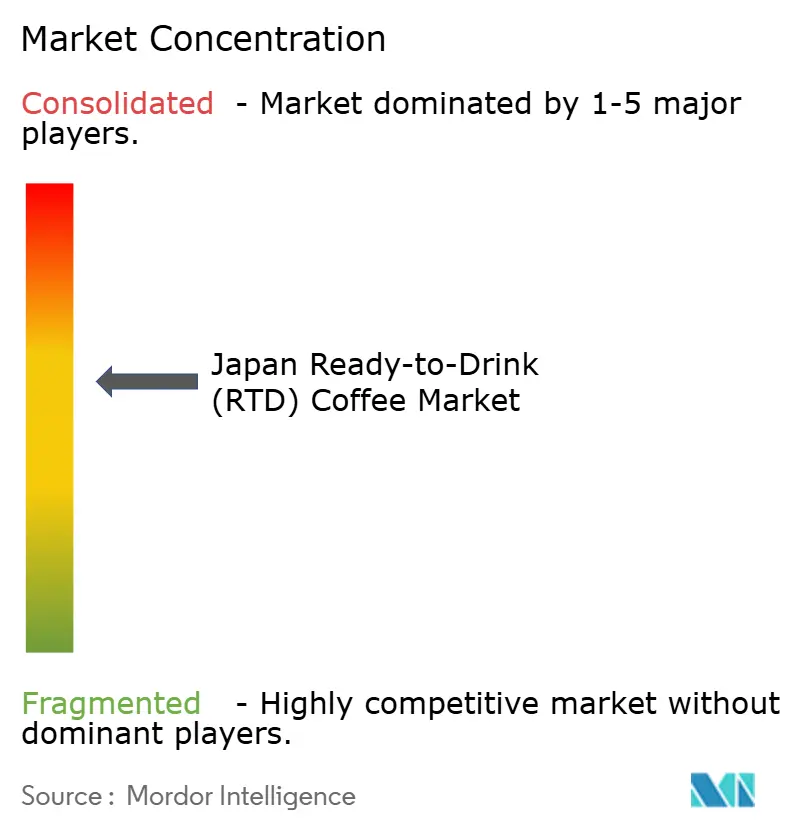

日本のRTDコーヒー市場は適度に集約されており、コカ・コーラ ジャパン(ジョージア)、サントリー、アサヒ、キリンなどの少数の主要プレーヤーが大きな市場シェアを保有しています。これらの企業は、深い流通ネットワーク、強いブランドエクイティ、頻繁な製品革新を活用して競争上のポジションを維持しています。例えば、サントリーのBOSSブランドは、自動販売機インフラを通じて低糖分処方からプレミアムラテバリエーションまでの製品を流通させ、日本のレディ・トゥ・ドリンクコーヒーセグメントで大きな市場シェアを維持しています。日本における缶コーヒーの元祖メーカーであるUCCは、進化する消費者需要に対応する製品革新を通じて市場プレゼンスを維持しています。

ニッチおよび地域ブランドが引き続き台頭しているものの、自動販売機やコンビニエンスストアにおける既存プレーヤーの優位性がその全体的な影響を制限しています。市場は、物流、自動販売機インフラ、レガシーブランドへの消費者ロイヤルティにより高い参入障壁を示しています。その結果、競争は活発ではあるものの、主に大手企業のコアグループ内に集中しています。

さらに、デジタル技術の統合とプレミアム製品開発が市場ダイナミクスに影響を与えています。ネスレ ジャパンは、パーソナライズされたソリューションのためにコネクテッドマシンとデジタルロイヤルティプログラムを導入しています。カフェスタイル飲料への市場需要は、メーカーにプレミアムなレディ・トゥ・ドリンクラテやコールドブリューの製造を促しています。各社は、日本のレディ・トゥ・ドリンクコーヒー市場における消費者の嗜好に応えるため、製品処方と流通戦略を調整しています。

日本レディ・トゥ・ドリンク(RTD)コーヒー産業リーダー

Asahi Group Holdings, Ltd.

The Coco-Cola Company

Suntory Holdings Limited

UCC Ueshima Coffee Co., Ltd.

Nestlé S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:明治は、明治まるごとオーツ製品ラインの下でホールオーツ麦を使用したレディ・トゥ・ドリンク(RTD)コーヒー飲料を発売し、飲料ポートフォリオを拡大しました。この処方には6%の全粒オーツ麦粉と1本あたり12gの全粒穀物オーツ麦が含まれており、食物繊維とベータグルカンを提供します。製品は200mlカートンで162円で販売されています。

- 2024年9月:スターバックス ジャパンは、全国のコンビニエンスストア流通ネットワークを通じて、200ml冷蔵カップのレディ・トゥ・ドリンクパンプキンスパイスラテバリエーションを発売しました。219円で販売されるこの製品は、伝統的なパンプキンとスパイスのフレーバープロファイルを取り入れたサントリーとの戦略的コラボレーションを表しています。この季節限定製品の拡張により、スターバックスの小売店舗を超えた市場浸透が可能になります。

- 2024年8月:英国最大のカフェチェーン運営会社であるコスタコーヒーは、双日ロイヤルカフェとの合弁事業(JV)を通じて日本での事業を開始しました。このパートナーシップは、コスタコーヒーを日本の主要カフェチェーンとして位置付けることを意図しています。小売店舗の拡大により、同社のレディ・トゥ・ドリンク(RTD)コーヒー飲料、コーヒー豆、コーヒーポッドセグメント全体での売上成長が期待されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査においてMordor Intelligenceは、日本のレディ・トゥ・ドリンク(RTD)コーヒー市場を、追加の準備なしに即時消費できるよう、醸造・冷却・密封された缶、PETボトル、ガラス瓶、または無菌カートン入りのすべてのパッケージ飲料と定義する。プレーン、フレーバー、乳製品、または植物性を問わず、常温保存品および冷蔵品のすべてのバリアントを含む。

スコープ除外:シングルサーブコーヒーポッドおよびカフェで販売される淹れたてのコーヒー飲料は対象外とする。

セグメンテーション概要

- 包装タイプ別

- ボトル

- ガラスボトル

- PETボトル

- 缶

- カートン

- その他

- ボトル

- 製品タイプ別

- コールドブリューRTDコーヒー

- アイスラテ/カプチーノ

- ナイトロRTDコーヒー

- 機能性/プロテイン強化RTDコーヒー

- フレーバー別

- プレーン/クラシック

- フレーバー付き

- 原材料ベース別

- 乳製品ベース

- 植物性ミルク

- 価格帯別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンス/食料品店

- オンライン小売店

- その他(自動販売機、フォーコートストアなど)

- 都道府県別

- 東京

- 神奈川

- 大阪

- 愛知

- 埼玉

- その他の都道府県

詳細な調査方法論とデータ検証

一次調査

次に、関東・関西・九州のコンビニエンスチェーンのバイイングマネージャー、飲料フォーミュレーター、包装資材サプライヤー、輸入ブローカーへのインタビューを実施し、東京・大阪にて消費者パルス調査を行った。これらの対話により、実際のケース数量、自動販売機の価格体系、フレーバーの変化が明確化され、基準年の前提条件の精緻化および予測レンジの絞り込みが可能となった。

デスクリサーチ

アナリストはまず広範なデスクワークから着手し、財務省税関ポータルからの生産・貿易統計、日本自動販売機工業会からの自動販売機台数、全日本コーヒー協会からの飲料販売データ、統計局が公表する消費者支出データ、および消費者庁からの表示規則を収集した。Dow Jones Factivaにアーカイブされた企業の有価証券報告書、プレスリリース、ニュース、ならびにD&B Hooversの財務データを活用し、ブランドレベルのトレンドおよび価格帯のクロスチェックを行った。

第二段階の調査では、Questelを通じた特許動向、コンビニエンスストア団体が共有した都道府県レベルの小売監査、およびコールドブリューの賞味期限に関する食品科学ジャーナルを収集し、技術導入とイノベーション強度に関する見解を精緻化した。ここに引用した情報源はあくまで例示であり、データの収集・検証・明確化のために多数の追加参考文献を精査した。

市場規模の算定と予測

トップダウン再構築は国内飲料支出を起点とし、コーヒーシェアおよびRTD浸透率でフィルタリングした後、チャネルミックスおよび平均販売価格を重ね合わせる。主要充填業者が報告する年間生産量およびサンプリングした卸売請求書によるボトムアップ検証が合計値を裏付ける。主要インプットには、自動販売機密度、一人当たりコーヒー消費量、生豆の輸入コスト、PETと缶の比率、プレミアム製品の投入ペースが含まれる。予測は多変量回帰とシナリオ分析を組み合わせており、自動販売機フットプリントの成長と消費者支出弾力性が分散を左右する。サプライヤー開示の欠落部分は、インタビュー時に合意したアンカー比率で補完する。

データ検証と更新サイクル

すべての草案モデルは2名のアナリストによるレビューを経る。分散が閾値を超えた場合は追加ヒアリングを実施し、アウトプットは月次小売スキャナーシグナルとベンチマーク比較される。Mordorは本調査を年次で更新するとともに、重要な規制変更やM&Aイベントが発生した場合には中間更新を行い、クライアントが最新の見解を入手できるよう努める。

MordorのJapan RTD Coffeeベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、各社が異なる包含ルール、価格基準、更新頻度を採用しているためであり、この市場も例外ではない。

主な乖離要因としては、RTDティーをコーヒー合計に含める調査、過去の為替レートで平均価格を固定している調査、自動販売機のコンテキストを考慮せずにグローバル成長率を外挿している調査が挙げられる。Mordorはコーヒーのみを対象とし、円ドルの移動平均を適用し、各チャネルチェック後に変数を更新することで、より信頼性の高いベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 8.69 B(2025年) | Mordor Intelligence | - |

| USD 8.10 B(2023年) | Regional Consultancy A | 古い基準年、静的な価格設定 |

| USD 2.30 B(2024年) | Industry Analytics Firm B | 限定的なチャネルカバレッジ |

| USD 1.11 B(2024年) | Global Consultancy C | 冷蔵PET販売を除外 |

これらの比較は、変数が完全に整合され透明性をもって開示された場合、Mordorの規律ある明確に追跡可能なプロセスが、意思決定者が信頼できる均衡のとれた数値を提供することを示している。

レポートで回答される主要な質問

日本のレディ・トゥ・ドリンクコーヒー市場の現在の規模はどのくらいですか?

レディ・トゥ・ドリンクコーヒー市場規模は2026年に89億9,000万米ドルに達しており、2031年までに106億7,000万米ドルに達すると予測されています。

日本のレディ・トゥ・ドリンクコーヒー市場で最も速く成長している製品タイプはどれですか?

コールドブリューRTDコーヒーは、滑らかな味わいと高いカフェイン含有量への需要に牽引され、2026年から2031年にかけて最も高いCAGR 5.62%を記録すると予測されています。

植物性RTDコーヒーが人気を集めている理由は何ですか?

植物性代替品市場はCAGR 8.17%を経験しており、消費者の健康意識の高まり、乳糖不耐症への認識の向上、環境への配慮の増大によって促進されています。

最も強い成長見通しを示す都道府県はどこですか?

神奈川県はRTDコーヒー市場において2031年にかけてCAGR 4.16%が見込まれています。この成長は、都道府県の若い人口統計、都市インフラの開発、RTDコーヒー生産への製造資本投資に起因しています。

最終更新日: