アフリカ向けすぐに飲めるコーヒー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 市場規模 (2025) | 6.28 百万米ドル |

| 市場規模 (2030) | 9.03 百万米ドル |

| 成長率 (2025 - 2030) | 7.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ向けすぐに飲めるコーヒー市場分析

アフリカ向けすぐに飲めるコーヒー市場は2025年に米ドル628万ドルと評価され、2030年までに米ドル903万ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.53%となっています。この成長は飲料消費パターンにおける重大な変化を示しており、都市化、観光セクターの回復、コールドチェーンインフラへの投資拡大などの要因によって推進され、これらが総合的に大陸全土での需要を刺激しています。都市化はアフリカの都市中心部において消費者の嗜好を再形成する上で中心的な役割を果たしており、ますます多くの人々が利便性の高いすぐに消費できる飲料オプションを採用しています。都市開発の加速は可処分所得の増大およびライフスタイルの変化につながり、すぐに飲めるコーヒー製品への需要をさらに押し上げています。また、観光セクターの回復も市場成長の主要な推進力となっています。渡航制限の緩和と国際観光の再活性化により、ホスピタリティ産業ではホテル、カフェ、空港を中心にプレミアムおよびすぐに飲めるコーヒー製品の消費が増加しています。エジプト観光連盟によると、観光業は近年最高のパフォーマンスを記録し、2024年にエジプトを訪れた観光客数は1,570万人を超えました [1]出典State Information Service, Egypt, "Egypt Welcomes 16 Million Tourists in 2024", sis.gov.eg.。この観光客急増はすぐに飲めるコーヒー市場の成長に大きく貢献しており、旅行者が旅行中に利便性の高い飲料オプションを求める傾向が強まっています。エジプトの観光セクターの好調なパフォーマンスは、市場需要の牽引における重要な役割を裏付けており、同国が地域のすぐに飲めるコーヒー市場において支配的な地位を占めていることを示しています。

主要レポートの知見

- コーヒー種別では、その他のすぐに飲めるコーヒーが2024年のアフリカ向けすぐに飲めるコーヒー市場シェアの43.42%を占め、コールドブリューコーヒーは2030年にかけて9.04%のCAGRで拡大する見込みです。

- 機能性別では、標準品が2024年のアフリカ向けすぐに飲めるコーヒー市場規模の74.13%を占めており、タンパク質強化型製品は2025年~2030年にかけて9.56%のCAGRで成長しています。

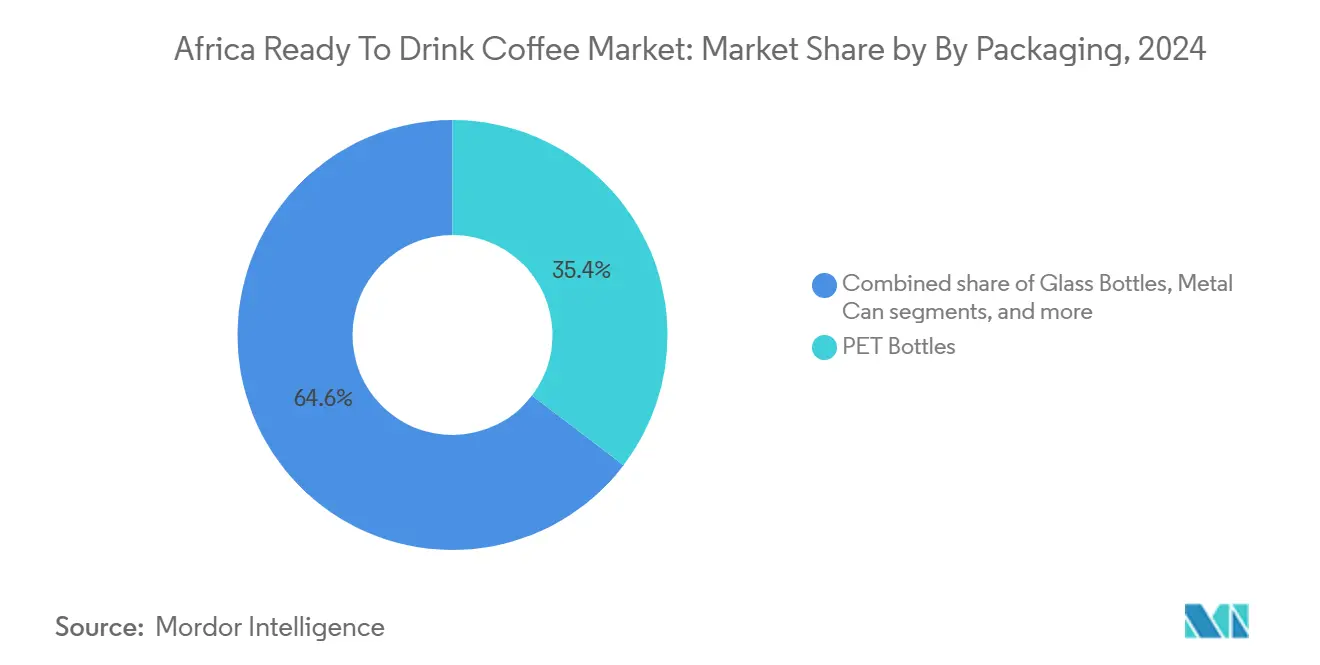

- 包装形態別では、PETボトルが2024年の売上の35.36%を占めましたが、無菌包装形態は常温保存性を背景に10.05%のCAGRで最も急速に成長しています。

- 流通チャネル別では、オフトレードチャネルが2024年に38.48%のシェアをリードしており、カフェ文化の加速を受けてオントレード会場は2030年にかけて10.11%のCAGRを記録すると予測されています。

- 地域別では、エジプトが2024年の金額の85.21%を占めて支配的であり、ナイジェリアは2億3,000万人の人口を背景に2025年~2030年の期間中に最高の9.78%のCAGRを記録する見込みです。

市場動向とインサイト

アフリカのレディ・トゥ・ドリンクコーヒー市場における促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 忙しい都市生活者や旅行者への利便性訴求 | +1.8% | エジプト、南アフリカ、ナイジェリア(都市中心部:カイロ、 ヨハネスブルグ、ラゴス、アブジャ) | 短期(2年以内) |

| グローバルトレンドの影響を受けたコーヒー文化の台頭 | +1.5% | エジプト、南アフリカ、ケニア;ナイジェリア、ガーナへの波及 | 中期(2~4年) |

| 若年層の間でのコールドブリューおよびナイトロ革新の普及 | +1.2% | 南アフリカ、ケニア;エジプト、ナイジェリアで台頭中 | 中期(2~4年) |

| スペシャルティアイス品種への製品多様化 | +1.0% | エジプト、南アフリカ、ケニア;ナイジェリアでの早期採用 | 中期(2~4年) |

| 日常的なエネルギー補給に向けた機能性飲料へのシフト | +1.1% | 南アフリカ、ナイジェリア、エジプト;東アフリカへの拡大 | 短期(2年以内) |

| ビタミン添加・低糖分の健康志向処方 | +0.9% | 南アフリカ、エジプト、ケニア;ナイジェリアで拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

忙しい都市生活者や旅行者への利便性訴求

都市部の高密度化と観光回復が消費機会を再形成しており、時間の制約がある消費者にとってすぐに持ち去れる形式が不可欠となっています。2024年のエジプトへの観光客1,570万人は、空港、ホテル、乗り継ぎハブでの冷蔵すぐに飲めるコーヒーの固定客を生み出しており、一方でナイジェリアの2億3,268万人の人口とラゴス・アブジャでの都市化の進展は、携帯可能なエネルギー補給ソリューションへの需要を押し上げています [2]出典The World Bank Group, "Population, total - Nigeria," data.worldbank.org。ナイジェリア、南アフリカ、ケニア、エチオピアにおけるすぐに飲めるコーヒー市場の主要促進力は、価格の手頃さの圧力の影響であり、消費者を価値重視の購買行動に向けて誘導しています。それにもかかわらず、競争力のある価格設定がなされた場合、利便性の高い形式は顧客ロイヤルティを維持しています。さらに、アフリカ内陸旅行やビジネス回廊の拡大により、長距離輸送および非公式小売における常温安定型すぐに飲めるコーヒーの重要性が増しています。このトレンドは短期的に特に重要であり、コールドチェーンインフラおよび小売流通の進歩が都市市場への即時参入を可能にしています。

グローバルトレンドの影響を受けたコーヒー文化の台頭

スペシャルティコーヒーへの appreciation(評価)は、カフェの増殖とグローバルなコーヒー文化へのソーシャルメディアを通じた露出によって推進され、在外邦人および富裕層セグメントから都市部の主流市場へと広がっています。南アフリカのコーヒー市場は力強い成長を経験しており、Pret A Mangerが市場参入を予定し、Vida e Caffé、Seattle Coffee、Starbucksなどの確立されたブランドが存在感を拡大しています。Java Houseのケニア、ウガンダ、ルワンダにまたがる100店舗は文化的な拠点として機能し、プレミアムコーヒー消費を正常化するとともに、すぐに飲めるコーヒーへの展開に活用できるブランドエクイティを構築しています。国際貿易センターによるアフリカのコーヒー起業家に対するリベリカやアラブスタなどのスペシャルティ品種の促進に向けた取り組みは、大陸が差別化されたコーヒーの生産者かつ消費者としてのポジショニングを強化しています。

若年層の間でのコールドブリューおよびナイトロ革新の普及

コールドブリューのなめらかで酸味が少ないプロファイルと、乳製品を使用せずにクリーミーなテクスチャーを実現するナイトロコーヒーは、視覚的に魅力的で機能性の高い飲料を求める若年層に訴求しています。これらの特性により、コールドブリューとナイトロコーヒーは酸味が低く添加物が最小限の飲料を好む健康志向の消費者にとって特に魅力的です。南アフリカでは、すぐに飲めるコーヒー市場が著しい成長を経験しており、地元小売業者によってコールドブリューがこのモメンタムの主要な牽引力として位置付けられています。小売業者は消費者の間での人気の高まりを反映し、コールドブリュー製品への棚スペースをますます確保しています。ナイロビでは、Greenspoonなどのプラットフォームがコールドブリューのオプションを紹介しており、東アフリカにおけるニッチな実験を示しています。この実験は、都市化と利便性・品質重視への消費者嗜好の変化によって推進される地域全体でのプレミアムコーヒー製品への関心の高まりを浮き彫りにしています。さらに、若年消費者を対象にしたターゲットマーケティングの取り組みとプレミアムなポジショニングを組み合わせることで、コールドブリューはより高いマージンを実現でき、長時間の浸漬と専門設備に伴う追加コストを相殺しています。さらに、このプレミアム価格戦略は、ユニークで革新的な飲料体験に対してプレミアムを支払う意思のある消費者に響く、高品質でアルチザナルな製品としてのコールドブリューの認知と整合しています。

ビタミン添加・低糖分の健康志向処方

機能的栄養はスポーツサプリメントを超えて日常飲料へと拡大しており、タンパク質強化型およびビタミン強化型すぐに飲める(RTD)コーヒーがハイブリッドカテゴリーを形成しています。このトレンドは、活動的なライフスタイルに沿った利便性の高い健康志向製品への消費者需要の増大によって推進されています。例えば、Herbalife社は南アフリカでホエイプロテイン15グラム、カフェイン80ミリグラム、無添加糖の高タンパクアイスコーヒーを発売しました。この製品は、ワークアウト後の回復と持続的なエネルギーを求めるフィットネス志向の消費者をターゲットとしており、機能性と利便性を組み合わせた飲料への高まる選好を示しています。さらに、タンパク質とビタミンの恩恵に関する意識の向上と、現代の消費者の多忙なスケジュールが相まって、このようなハイブリッド飲料の採用を促進しています。ナイジェリアのNAFDAC表示要件などの規制の枠組みは、添加成分の明確な開示を義務付け、透明性を促進し、情報に基づいた購買意思決定を可能にしています [3]出典出典:ナイジェリア国家食品医薬品監督管理局(National Agency for Food and Drug Administration and Control (Nigeria), "GUIDE TO FOOD LABELLING", nafdac.gov.ng。これらの要因が総合的に、健康、利便性、製品表示への信頼に対する消費者ニーズに応えることでRTDコーヒー市場の成長に貢献しています。

アフリカのレディ・トゥ・ドリンクコーヒー市場における抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 伝統的な煎れたてコーヒー習慣との強い競合 | -0.8% | ナイジェリア、エチオピア、ケニア(自宅でのコーヒー作りの普及率が高い) | 長期(4年以上) |

| その他のすぐに飲める飲料との競合 | -0.6% | 南アフリカ、エジプト、ナイジェリア(炭酸飲料、エナジードリンク、 ジュース) | 短期(2年以内) |

| 価格設定に影響する高い原材料費 | -1.2% | 世界的、特に輸入依存市場(エジプト、南アフリカ、ナイジェリア)で顕著 | 短期(2年以内) |

| 不十分なコールドチェーンインフラ | -1.5% | ナイジェリア、アフリカ残余地域(農村部および都市周辺部) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不十分なコールドチェーンインフラ

冷蔵すぐに飲めるコーヒーの流通は、生産から小売までの一貫した冷蔵管理に依存しています。しかし、アフリカの広大な地域では不安定な電力供給と未発達な物流ネットワークが課題となっており、必要な温度の維持が妨げられています。世界銀行のクールムーブ・イニシアチブは、東アフリカおよび南アフリカ南部を大幅なコールドチェーン投資が必要な地域として特定しており、現在のインフラの制約が主要都市圏外での温度管理が必要な製品の流通を制限していることを強調しています。アフリカ国連経済委員会は、エネルギーアクセスが加工・冷蔵保管に不可欠であり、農村地域の多くがまだ系統電力に接続されていないことを強調しています。BeatRouteによるアフリカにおける消費財(FMCG)流通の分析では、非公式取引と高い物流コストにより、メーカーは冷蔵製品よりも常温安定型形式に注力せざるを得ないことが指摘されています。このインフラギャップは中期的に特に顕著です。太陽光発電の冷蔵保管やモバイル冷蔵ユニットへの投資が徐々にカバレッジを改善していますが、完全な解決には数年間の資本投資と電力網の強化が必要です。

価格設定に影響する高い原材料費

コーヒー豆価格は2024年に数十年ぶりの高値に急騰し、RTDメーカーの利益率を圧迫し、品質、数量、小売価格の間での困難なトレードオフを強いることとなりました。世界銀行は2025年1月、飲料価格指数が2024年12月に18%上昇し、前年比91%増、通年では58%増となり、アラビカ種が12月に前月比13%、前年比60%超急騰し、ロブスタ種は前月比5%増、前年比2倍に達したと報告しました [4]出典国際コーヒー機関、「コーヒー市場レポート 2025」、ico.org。国際コーヒー機関の複合指標は2025年1月に1ポンドあたり310.12米セントを平均し、2024年12月から3.5%上昇し、アフリカは2024年12月に121万袋を輸出し、前年比8%増となりました [5]出典世界銀行グループ、「ココアとコーヒーの価格は供給懸念の再燃で反発」、worldbank.org。包装材料もさらなるコスト圧力を加えており、ALPLAのサハラ以南アフリカでの事業では年間5万トン以上のPETを生産していますが、樹脂価格は原油の価格変動に連動しています。価格敏感な市場のメーカーは短期的な圧迫に直面しており、コスト増加を消費者に転嫁すると数量の減少をリスクとしながらも、それを吸収すれば収益性が損なわれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アフリカのレディ・トゥ・ドリンクコーヒー市場セグメント分析

コーヒー種別:

スペシャルティとの差別化の中でコールドブリューが台頭その他のすぐに飲めるコーヒー品種は2024年の市場の43.42%を占めており、マス市場の嗜好と価格帯に訴求する伝統的なアイスコーヒー、フレーバーコーヒードリンク、コーヒーミルクブレンドを含んでいます。コールドブリューコーヒーは2025年から2030年にかけて9.04%のCAGRで拡大しており、コーヒー種別区分の中で最も速い成長率を示しています。これは南アフリカとケニアの消費者がプレミアム価格を正当化する滑らかで酸味の少ないプロファイルを求めているためです。アイスコーヒーは数量の牽引役として残り続けており、特に観光と都市の高密度化が冷蔵飲料への年間需要を支えるエジプトで顕著です。

アイスコーヒーは、アクセスしやすさと手頃な価格から、初めてすぐに飲める(RTD)コーヒーを試みる消費者の入口として引き続き人気があります。対照的に、コールドブリューのユニークな特性はブランドがポートフォリオを多様化し、富裕層や実験的な購買者を含むより高いマージンセグメントをターゲットにすることを可能にします。ナイトロコーヒーはまだニッチな製品ですが、生ビール風のプレゼンテーションが消費者体験を向上させプレミアム価格設定を支えるオントレードチャネルで人気が高まっています。この市場区分は、マス市場の利便性とスペシャルティのプレミアム化との分断を浮き彫りにしており、ブランドは両セグメントに対応するための段階的な製品ラインを採用するようになっています。タンザニア品質規格局およびケニア品質規格局が2023年4月に導入したノンアルコール飲料の規格などの規制の進展は、一貫した製品品質と表示を確保するための枠組みを提供しています。コールドブリューの年平均成長率(CAGR)がカテゴリー平均を上回るにつれ、投資はスペシャルティ形式にシフトし、伝統的なアイスコーヒーは価格と流通リーチによる競争に注力する可能性があります。

機能性別:

タンパク質強化型形式がエネルギー供給を再定義その他の機能性品種は2024年の市場の74.13%を占め、追加機能性成分なしの標準的なすぐに飲めるコーヒー製品を代表していますが、タンパク質強化型処方は2025年から2030年にかけて9.56%のCAGRで成長しており、機能性区分の中で最も速い成長率を示しています。南アフリカにおけるHerbalife社の高タンパクアイスコーヒーは、ホエイプロテイン15グラムとカフェイン80ミリグラムを含み無添加糖であり、ワークアウト後の回復と日常的なエネルギーニーズの融合を体現しています。カフェインにBビタミンとタウリンを重ねたエネルギー注入型品種は中間の位置を占め、エナジードリンクほどの強度を必要としない消費者に訴求しています。InnoFoodAfricaプロジェクトによるバンバラグラウンドナッツとカウピー濃縮物からの植物性タンパク質分離物の開発は、輸入ホエイに代わる地元調達の代替品を提供し、コストを削減し自然派表示のポジショニングを強化する可能性があります。

タンパク質強化型コーヒーの急速な成長は、すぐに飲めるコーヒーを任意の嗜好品から機能的な日用品へと戦略的に再ポジショニングし、プロテインシェイクや食事代替品と直接競合することを反映しています。エネルギー注入型コーヒーは持続的な覚醒を必要とするシフトワーカー、学生、都市部の専門職に訴求しており、標準処方は添加特典よりも味と利便性を優先する習慣的なコーヒー愛飲者に最大のシェアを維持しています。タンパク質強化型コーヒーのCAGRが増加するにつれ、ブランドはこのセグメント内でSKU数を拡大し、フレーバープロファイルとタンパク質源を試験して消費者受容を高め、リピート購買を促進することが期待されます。

包装形態別:

無菌包装形態がコールドチェーンの制約を解決PETボトルは2024年の市場の35.36%を占め、軽量で耐衝撃性に優れた特性と消費者への広い親しみやすさによって牽引されています。しかし、無菌包装は2025年から2030年にかけて年平均成長率(CAGR)10.05%で成長すると予測されており、包装セグメント内で最も速い成長率を示しています。無菌技術により、すぐに飲める(RTD)コーヒーを冷蔵なしで長期間常温保存することが可能となり、コールドチェーンインフラが限られた地域での大きな優位性となります。例えば、Tetra Pakの2024年プロパックウェストアフリカへの参加はRTD飲料向けの無菌カートンソリューションと高せん断ミキサーを紹介し、アフリカのメーカーが流通ネットワークを拡大するにあたってこの技術の重要性を示しました。ALPLAのサハラ以南アフリカでの事業は年間5万トン以上のPETを生産し、デリケートな飲料の賞味期限を延長する多層バリアプリフォームを供給しています。金属缶は市場シェアは小さいながらもプレミアムなポジショニングとリサイクル可能性の優位性を提供しています。

一方、ガラスボトルは視覚的な魅力と知覚品質から、より高いコストを正当化するオンプレミスおよびスペシャルティチャネルで好まれています。使い捨てカップはオントレードおよび自動販売機向け用途に引き続き関連性がありますが、その環境への影響がますます精査されています。無菌包装の急速な成長は、冷蔵が不安定な農村部および都市周辺市場への浸透能力に起因し、都市圏を超えてアドレス可能市場を拡大しています。PETボトルはその汎用性と強い消費者受容性から最大の市場シェアを維持することが期待されます。しかし、無菌カートンは冷蔵保管よりも常温安定性を優先する流通チャネルで追加的な数量を獲得することが見込まれます。タンザニアの2024年12月施行の液体コーヒーおよびコーヒープレミックスに関する新規格などの規制の進展も、許可材料と表示要件を定めることで包装の選択に影響を与えます。

流通チャネル別:

オントレードの急増がプレミアム化を反映オフトレードチャネルは2024年の市場の38.48%を占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売が含まれます。しかし、オントレードチャネルは2025年から2030年にかけて年平均成長率(CAGR)10.11%で成長すると予測されており、流通セグメント内で最も速い成長を示しています。Wホスピタリティのパイプラインデータによると、アフリカ全土で524件の計画中ホテル(9万2,193室)が開発中であり、リゾートがシェアを30%に増加させ、ザンジバルのホテル客室数が倍増しています。この成長はプレミアムすぐに飲める(RTD)コーヒーへのオントレード需要を牽引すると期待されています。Simbisa Brandsはアフリカ全土で604の自社カウンターを運営しており、RTDコーヒーを提供するクイックサービスレストランネットワークをさらに拡大しています。

オフトレードセグメントでは、組織化された小売市場が整備されている南アフリカとエジプトでスーパーマーケットおよびハイパーマーケットが支配的な地位を占めています。対照的に、コンビニエンスストアは都市化とすぐに持ち去れる形式への需要の増大に牽引されてナイジェリアとケニアで市場シェアを拡大しています。コーヒー製品の電子商取引チャネルが拡大しており、物流と決済システムの改善に伴いデジタルプラットフォームの重要性が増していることを示しています。専門店はプレミアムおよびオーガニックセグメントに注力し、目の肥えた消費者を引きつけるキュレートされた品揃えを提供しています。オントレードセグメントの急速な成長はプレミアム化トレンドを浮き彫りにしており、カフェ、レストラン、ホテルが小売店舗と比較して冷蔵RTDコーヒーに高い価格を設定し、雰囲気とサービスを重視する消費者に訴求しています。

地域分析

エジプトのレディ・トゥ・ドリンクコーヒー市場

2024年におけるエジプトの市場シェア85.21%は、人口密度、観光インフラ、小売成熟度の独自の組み合わせを反映しており、同国をアフリカ大陸のRTDコーヒーの中心地として位置づけている。観光業は2024年に1,570万人の訪問者をもたらし、空港、ホテル、交通ハブにおいて高頻度の消費機会を創出しており、冷蔵RTDコーヒーはこれらの場所に自然に適合している。カイロとアレクサンドリアの若い都市部消費者がコーヒーショップ文化を牽引しており、国際チェーンや地元のロースターが急増している。この傾向は、ブランドRTD製品の展開に向けた市場の素地を整えている。エジプトにおけるNestlé S.A.の長年にわたる投資(2017年のCaravan Marketingの買収を含む)は、多国籍FMCG企業にとっての同市場の戦略的重要性を裏付けている。

ナイジェリアのレディ・トゥ・ドリンクコーヒー市場

ナイジェリアは2025年から2030年にかけてCAGR 9.78%で成長すると予測されており、2億3,268万人の人口に牽引され、地域別で最も高い成長率を記録する見込みである。高インフレと外国為替の変動が購買力に課題をもたらしているものの、大規模な消費者基盤は、競争力のある価格戦略を採用できるブランドにとって大きな数量ポテンシャルを提供している。Zuma Coffeeなどの草の根的な取り組みは、コーヒーの品質や醸造技術に関する消費者教育を推進しており、プレミアム化の基盤を醸成している。スマートフォンの普及と決済インフラの整備が進むにつれ、デジタルチャネルの重要性が高まると予想される。ナイジェリアのNAFDACは、成分表示、内容量、製造業者情報、製造日・賞味期限、バーコード、ロット番号など、事前包装飲料に対する厳格な表示要件を施行している。これらの規制はコンプライアンスコストを増加させる一方で、消費者保護を強化するものである。

南アフリカおよび東アフリカのレディ・トゥ・ドリンクコーヒー市場

南アフリカおよびアフリカ地域全体は市場において比較的小さなシェアを占めており、南アフリカはプレミアム製品および機能性製品のイノベーションにおける試験市場としての役割を果たしている。同国のコーヒー市場は著しい成長を遂げており、Pret A Mangerの市場参入計画や、Vida e CafféおよびSeattle Coffeeといった既存ブランドの拡大がその象徴となっている。また、ケニア、ウガンダ、ルワンダに100店舗を展開するJava House Groupは、2025年1月にDangoteが支援するAlterra Capitalによる買収が行われており、地域プレーヤーが資産の統合と流通能力の強化を図る動きを反映している。

競争環境

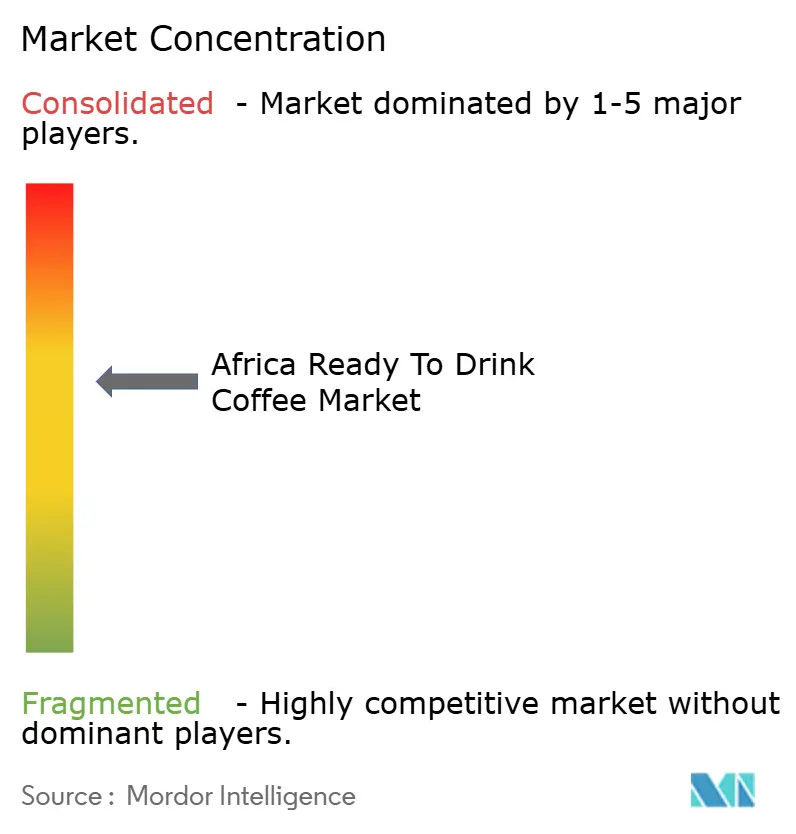

アフリカ向けすぐに飲めるコーヒー市場は中程度の集中度を示しており、グローバルな多国籍企業が製造規模と流通ネットワークを活用する一方で、地域のボトラーやカフェチェーンが地元市場の知識と市場参入経路の優位性を活用しています。アフリカのコングロマリットはオントレード資産の統合を進めており、囲い込まれた小売ネットワークを通じてブランドRTDラインの展開を加速させる可能性があります。戦略パターンはポートフォリオの幅を重視しており、多様な価格帯と消費機会に対応するためにマス市場向けアイスコーヒー、プレミアムコールドブリュー、機能性品種にわたる段階的な製品ラインを提供しています。

タンパク質強化型処方、農村流通向け無菌包装、カスカラや在来のスパイスなどのアフリカ産原料を取り入れたローカライズされたフレーバープロファイルに白地機会が存在しています。ofi(Olam Food Ingredients)は、タンザニア、ザンビア、コンゴ民主共和国のプランテーションからコーヒー果実を救済するプロセスを開発し、アップサイクルド食品協会の認証を受け、アイスティーやエナジードリンクに適した可溶性カスカラパウダーを生産しており、この技術はRTDコーヒーに適用して持続可能性の信頼性を高めることができます。

新興の破壊的プレーヤーには、マス市場ブランドが支配する市場でプレミアムなポジショニングと農家との直接取引関係を活用して差別化できるスペシャルティロースターが含まれます。技術の採用が加速しており、Tetra Pakの高せん断ミキサーがミルクベースのRTDコーヒーの一貫した乳化を可能にし、ALPLAの多層PETプリフォームが冷蔵なしで賞味期限を延長しています。規制コンプライアンスが競争要因となりつつあり、タンザニアの2024年12月の液体コーヒー、インスタントコーヒー、コーヒープレミックスに関する規格は、社内試験能力を持つ確立されたプレーヤーに有利な品質基準を設定し、小規模な新規参入者を不利な立場に置いています。

アフリカ向けすぐに飲めるコーヒー産業のリーダー企業

Keurig Dr Pepper, Inc.

Nestle S.A.

The Coca-Cola Company

Woolworths Holdings Limited

Java House Group

- *免責事項:主要選手の並び順不同

本レポートで取り上げるアフリカのレディ・トゥ・ドリンクコーヒー市場の企業

- Nestlé S.A.

- The Coca-Cola Company

- Keurig Dr Pepper Inc.

- Woolworths Holdings Ltd.

- Java House Group

- Arla Foods amba

- King Car Group

- Starbucks Corp.

- Suntory Holdings Ltd.

- JAB Holding (Co-via Peet’s/Caribou)

- Monster Beverage Corp.

- Caffè Concerto Africa

- Del Monte Kenya

- House of Coffees (AVI Ltd.)

- Mukuru Coffee (Egypt)

- Costa Coffee

- Stok

- Las Vegas Coffee

- Coffee Shot

アフリカのレディ・トゥ・ドリンクコーヒー市場における最近の業界動向

- 2025年9月:ケニアのコーヒーおよびカジュアルダイニングチェーンのJava Houseが、ウガンダのカンパラに新店舗をオープンし、東アフリカ全域で100店舗への拡大を達成しました。

- 2025年5月:Starbucksが、人気のコーヒーハウス製品に着想を得た4種類のすぐに飲めるチルドコーヒー飲料を南アフリカ市場に再導入しました。Starbucksフラペチーノすぐに飲めるシリーズは、Pick n Pay、Spar、Checkersなどの大手小売店のほか、南アフリカ全土のガソリンスタンド、選定された空港、大学、ビーチバーで入手可能です。

- 2025年3月:Dangote支援のAlterra CapitalとPhatisa GroupがActisからJava Houseを買収し、ケニア、ウガンダ、ルワンダにわたる100店舗の所有権を統合し、オントレードの存在感を拡大するとともに、囲い込まれた小売ネットワークを通じてブランドRTDコーヒーラインを発売する可能性を秘めています。

アフリカ向けすぐに飲めるコーヒー市場レポートの対象範囲

コールドブリューコーヒー、アイスコーヒーは清涼飲料種別のセグメントとして対象となっています。無菌パッケージ、ガラスボトル、金属缶、PETボトルは包装形態のセグメントとして対象となっています。オフトレード、オントレードは流通チャネルのセグメントとして対象となっています。エジプト、ナイジェリア、南アフリカは国別のセグメントとして対象となっています。セグメンテーションの概要

| アイスコーヒー |

| コールドブリューコーヒー |

| その他のすぐに飲めるコーヒー |

| タンパク質強化型 |

| エネルギー注入型 |

| その他 |

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 無菌パッケージ |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| アフリカ残余地域 |

| コーヒー種別 | アイスコーヒー | |

| コールドブリューコーヒー | ||

| その他のすぐに飲めるコーヒー | ||

| 機能性別 | タンパク質強化型 | |

| エネルギー注入型 | ||

| その他 | ||

| 包装形態別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 無菌パッケージ | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 国別 | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカ残余地域 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化され通常フレーバーが付けられた、溶解した二酸化炭素によって発泡を生み出すノンアルコール飲料を指します。これらの飲料には通常コーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはディスペンサーでマーケティングされます。

- ジュース - 弊社は果物、野菜またはその組み合わせから抽出されたノンアルコール飲料で、ボトル、カートン、パウチなどのさまざまな包装形態に加工・密封されたパッケージジュースを対象としています。新鮮なジュースを除くこの市場セグメントは、商業的に調製・保存されたジュースを含み、多くの場合防腐剤やフレーバーが添加されています。

- すぐに飲めるお茶(RTD茶)とすぐに飲めるコーヒー - すぐに飲めるお茶(RTD茶)とすぐに飲めるコーヒーは、さらなる希釈なしに消費するために醸造・調製された事前包装のノンアルコール飲料です。RTD茶は通常、フレーバーと甘味料が注入されたさまざまなお茶の品種を含み、ボトル、缶またはカートンで提供されます。同様に、すぐに飲めるコーヒーは事前に醸造されたコーヒー処方を含み、多くの場合ミルク、砂糖またはフレーバーと混合され、外出先での消費のために便利に包装されています。

- エナジードリンク - エナジードリンクはエネルギーと覚醒度を素早く高めるために処方されたノンアルコール飲料です。一方、スポーツドリンクは特に身体的な努力、運動または激しい活動の後に水分補給と電解質を補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は炭酸水とフレーバーを組み合わせたもので、砂糖または砂糖以外の甘味料で甘くされています。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まない、または低量の砂糖を含むコーラベースの清涼飲料 |

| 果物フレーバー炭酸飲料 | 果汁・果物フレーバーと炭酸水から調製された炭酸飲料で、砂糖、ぶどう糖、転化糖または液体ぶどう糖を単独または組み合わせて含み、果皮油や果物エッセンスを含む場合があります。 |

| ジュース | ジュースは果物や野菜に含まれる天然の液体を搾取または圧搾して作られた飲料です。 |

| 100%ジュース | 水を加えずに果汁の形で作られた果物・野菜ジュース。砂糖、甘味料、防腐剤、フレーバー、着色料の添加は許可されていません。 |

| ジュースドリンク(24%以下のジュース) | 果物・野菜エキスが最大24%の果物・野菜ジュースドリンク。 |

| ネクター(25~99%ジュース) | 果物を25~99%含むことができるジュースで、最低法定限度は果物の種類によって定義されます。 |

| ジュース濃縮物 | ジュース濃縮物は、液体の大部分を除去した結果、ジュース濃縮物として知られる濃厚なシロップ状製品となったジュースの形態です。 |

| すぐに飲めるコーヒー | 購入時に消費できる状態で販売されるパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常はホットエスプレッソとミルクに氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリューは冷水抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬させることで作られます。 |

| すぐに飲めるお茶 | すぐに飲めるお茶(RTD茶)は、煎れたり準備したりせずにすぐに消費できるパッケージ茶製品です。 |

| アイスティー | アイスティーはミルクを加えず、砂糖や時にフルーツフレーバーを加えて冷たい状態で飲む茶から作られた飲料です。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料はハーブ、スパイスや他の植物材料の熱湯への浸出または煎じ出しから作られます。 |

| エナジードリンク | 通常はカフェインを含む刺激性化合物を含み、精神的および身体的刺激を提供するとして販売される飲料の種類。炭酸入りの場合も炭酸なしの場合もあり、砂糖、他の甘味料、または植物性エキスなど多数の可能性のある成分を含む場合があります。 |

| 無糖または低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、カロリーがほとんどない人工甘味料使用のエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは消費者のエネルギーを高めるよう設計された成分を含む機能性清涼飲料です。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは人工甘味料や合成着色料を含まないエナジードリンクです。代わりに緑茶、マテ茶、植物性エキスなど自然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激成分を含む小型だが高濃縮のエナジードリンク。量はエナジードリンクと比較して相対的に少量です。 |

| スポーツドリンク | スポーツドリンクは運動の前、中または後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性 | 等張性飲料は人体の塩分と糖分と同様の濃度を含み、運動中に失われた水分を素早く補給するとともに炭水化物を増加させるよう設計されています。 |

| 高張性 | 高張性飲料は人体よりも塩分と糖分の濃度が高く、運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に最適です。 |

| 低張性 | 低張性飲料は運動中に失われた水分を素早く補給するよう設計されています。炭水化物含有量が非常に少なく、人体よりも塩分と糖分の濃度が低いです。 |

| 電解質強化水 | 電解質水はナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルが注入された水です。 |

| タンパク質ベーススポーツドリンク | タンパク質ベーススポーツドリンクはパフォーマンスを向上させ筋タンパク質の分解を軽減するためのタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとはバー、レストラン、パブなど、飲料をその場で消費する場所を指します。 |

| オフトレード | オフトレードは通常、酒類店、スーパーマーケット、その場ですぐに飲料を消費しない場所を指します。 |

| コンビニエンスストア | さまざまな消費可能な製品やサービス(一般的に食料品やガソリン)を素早く購入できる便利な場所を一般市民に提供する小売業。 |

| 専門店 | 専門店は比較的狭いカテゴリーの商品の中でブランド、スタイルまたはモデルの豊富な品揃えを扱う店舗です。 |

| オンライン小売 | オンライン小売はウェブサイトから消費者に直接商品やサービスを販売する電子商取引の一種です。 |

| 無菌包装 | 無菌包装とは、微生物を効果的に排除するシールを形成するために、滅菌条件下で滅菌済み容器と封止材に冷たい商業的に滅菌された製品を充填することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | 食品、飲料またはその他の製品の包装に一般的に使用されるアルミニウムまたはスズメッキもしくは亜鉛メッキ鋼製の金属容器。 |

| 使い捨てカップ | 使い捨てカップとは水、冷たい飲料、熱い飲料、アルコール飲料などの飲料を提供するために一回使用するよう設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す言葉。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代とみなされます。 |

| タウリン | タウリンは免疫の健康と神経系の機能を支えるアミノ酸です。 |

| バーおよびパブ | アルコール飲料をその場で消費するための営業許可を受けた飲酒施設。 |

| カフェ | 主にコーヒーなどの軽食と飲み物を提供する飲食サービス施設。 |

| 外出先で | 何かに忙しく従事しながら計画を変更せずに行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は特定の国または地域の総人口のうちインターネットを利用する割合に相当します。 |

| 自動販売機 | 硬貨またはトークンを投入すると食品、飲料、タバコなどの小物を分配する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「通常小売価格」よりも低い価格で商品を販売する小売形態を提供しています。ディスカウンターはコストを抑えるために大量仕入れと効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少数の原材料から作られ、加工が行われていないか最小限にとどめられた飲料です。 |

| カフェイン | 中枢神経系の刺激剤であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツまたはエクストリームスポーツは高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度動作と短い低強度動作の期間を交互に行う複数のラウンドを組み込んでいます。 |

| 賞味期限 | 品目が使用可能、消費に適した、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラフレーバーで、アイスクリームフロートの風味をベースにしています。 |

| ルートビア | ルートビアはサッサフラス・アルビダムの根の樹皮またはサルサパリラの蔓を主要フレーバーとして伝統的に使用する甘い北米の清涼飲料です。通常(必ずしもではなく)ノンアルコール、カフェインフリー、甘口、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料。 |

| 乳製品不使用 | 牛、羊またはヤギからのミルクや乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを高めるために他の成分に依存しています。人気の選択肢にはアミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定した変数と要因を入手可能な過去の市場データに対してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目価格で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体的な像を生成するためにレベルと職務全体にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム