細胞解離市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.7 十億米ドル |

| 市場規模 (2031) | 1.41 十億米ドル |

| 成長率 (2026 - 2031) | 14.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞解離市場分析

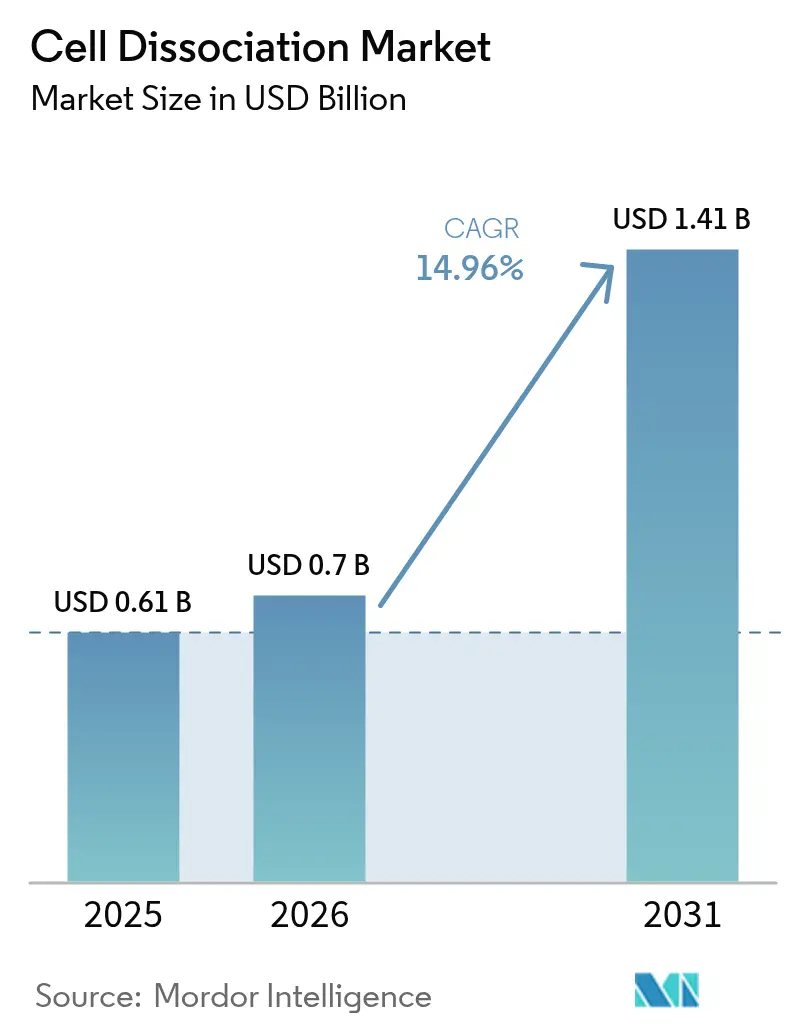

細胞解離市場規模は2025年に6億1,000万米ドルと評価され、2026年の7億米ドルから2031年には14億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは14.96%です。市場の上昇は、細胞・遺伝子治療の製造、シングルセルオミクス、個別化医療パイプラインにおける重要な役割と結びついています。先進治療に対する規制当局の承認、自動化の革新、大規模な公的バイオテクノロジー資金調達が、採用を総合的に加速させています。製薬・バイオテクノロジー企業が主要な購買者であり続ける一方、スポンサーが複雑な業務を外部委託するにつれて、受託研究機関(CRO)のシェアが拡大しています。北米は確立されたインフラにより首位を維持し、アジア太平洋は中国、日本、インドにおける数十億ドル規模の国家プログラムを背景に最も速い成長を記録しています。

主要レポートのポイント

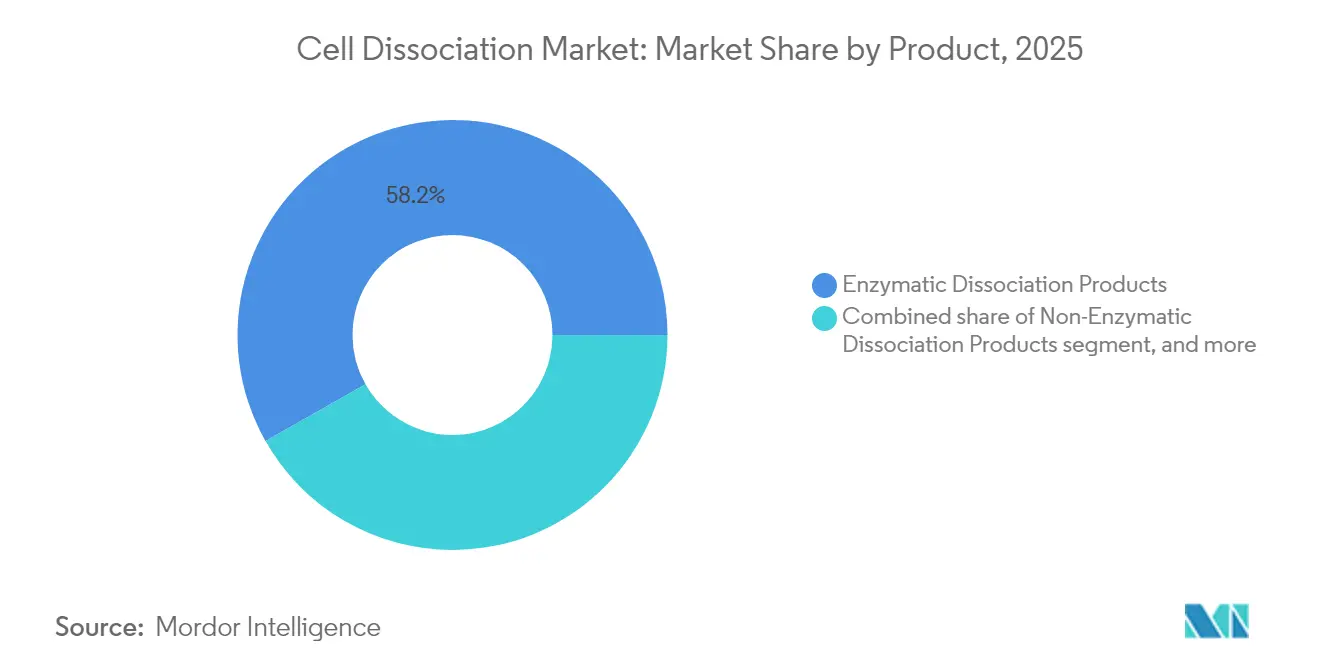

- 製品カテゴリー別では、酵素系試薬が2025年の細胞解離市場シェアの58.21%をリードし、非酵素系製品は2031年にかけてCAGR 17.08%で拡大する見込みです。

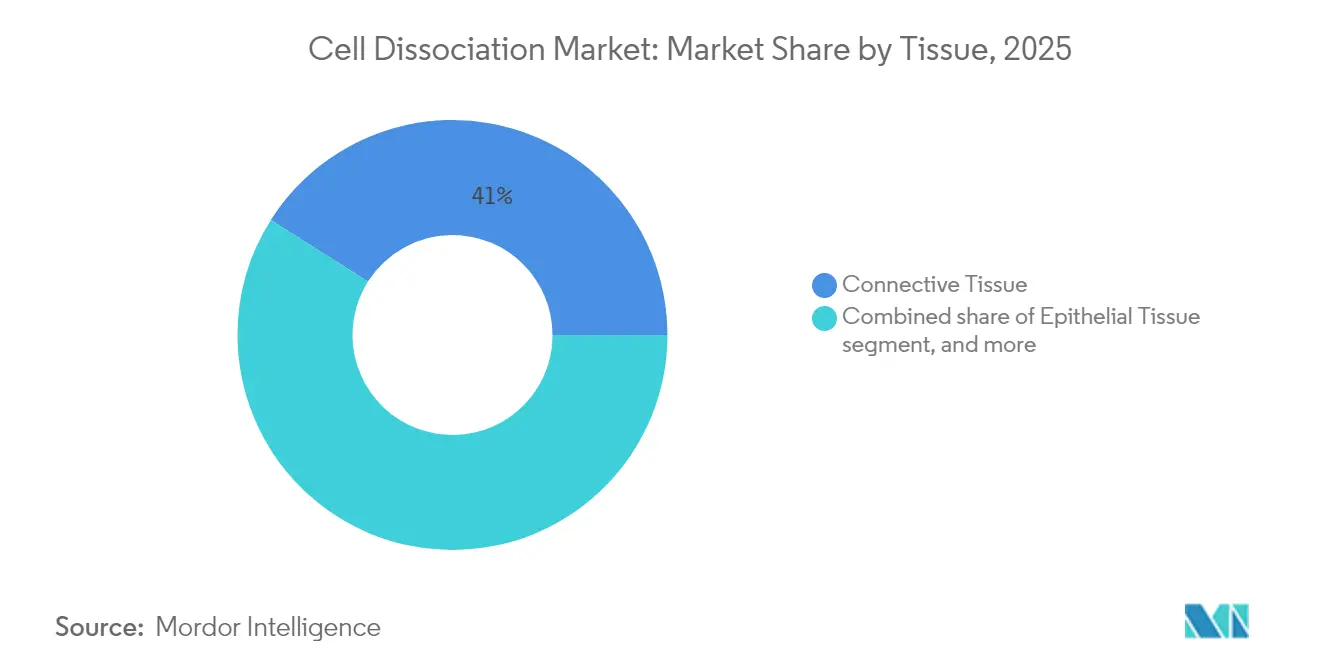

- 組織タイプ別では、結合組織が2025年の細胞解離市場規模の41.02%を占め、腫瘍およびオルガノイドの用途は2031年にかけてCAGR 17.32%で進展しています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の細胞解離市場規模の46.18%を保持し、CROは2031年にかけて最高のCAGR 17.85%を記録しています。

- 地域別では、北米が2025年の細胞解離市場シェアの38.32%を占め、アジア太平洋は2026年〜2031年にかけてCAGR 16.21%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル細胞解離市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 細胞・遺伝子治療パイプラインの拡大 | +3.2% | 北米・欧州 | 中期(2〜4年) |

| シングルセルオミクス技術の採用拡大 | +2.8% | 北米・アジア太平洋 | 短期(2年以内) |

| 個別化医療向けバイオ製造の急増 | +2.1% | 北米・欧州連合 | 長期(4年以上) |

| 再生医療研究への投資拡大 | +1.9% | アジア太平洋加速を伴うグローバル | 中期(2〜4年) |

| ハイスループット自動化への需要増加 | +1.7% | 北米・欧州連合 | 短期(2年以内) |

| バイオテクノロジーインフラ強化に向けた政府の取り組み | +1.5% | アジア太平洋・中東アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

細胞・遺伝子治療パイプラインの拡大

2024年には7つの細胞・遺伝子治療がFDA承認を取得し、同機関は2025年を通じて年間10〜20件の承認を見込んでいます[1]国際細胞・遺伝子治療学会、「細胞・遺伝子治療承認 2024年」、isctglobal.org。各製品は高度な細胞単離プロトコルを必要とし、ロットリリースコストを50%削減できる自動化解離プラットフォームへの需要を高めています。固形腫瘍および自己免疫プログラムが組織インプットを多様化し、試薬品質とスケーラビリティの要件を強化しています。同種異系フォーマットはドナーあたりのバッチ量をさらに増加させ、標準化されたGMPグレードのワークフローの必要性を強調しています。

シングルセルオミクス技術の採用拡大

マイクロ流体チップは現在、1回の実行で100,000個以上の細胞を処理できるようになり、従来の処理能力から大きく進歩しました。RNA完全性を保持するため、新しいFixNCutプロトコルは解離前に可逆的な組織固定を可能にし、データ損失なしにサンプル輸送を容易にします。腫瘍学の用途が需要を支配しており、不均一性研究は高生存率のシングルセル懸濁液に依存しています。AI強化パイプラインは、変動性を最小化する標準化プロトコルへの推進力を強めています。

個別化医療向けバイオ製造の急増

患者由来オルガノイドは62%の樹立成功率に達し、膵臓がん症例の91%で有効な治療法を予測します。ポイントオブケア製造を追求する病院は、グレードCクリーンルームに適したコンパクトなクローズドシステム解離装置を求めています。動物由来材料に関するFDAガイダンスは試薬の出所に対する精査を高め、購買者を十分に文書化されたサプライヤーへと誘導しています。

ハイスループット自動化への需要増加

表面弾性波デバイスは、繊細な細胞を保護するラベルフリーの高適合性マイクロミキシングを実現します。SartoriusのCellCelector FlexはイメージングとジェントルなGMPラインのクローン選択を加速する解離を統合しています。BDとBioseroはスクリーニングワークフローを効率化するロボット対応フローサイトメーターを有しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進解離技術の高コスト | -2.1% | 新興市場でより顕著なグローバル | 中期(2〜4年) |

| 変動性と標準化の課題 | -1.8% | スケーラブルな製造に影響するグローバル | 短期(2年以内) |

| 厳格な規制・バリデーション要件 | -1.6% | 北米、欧州連合・高規制市場 | 中期(2〜4年) |

| GMPグレード酵素の入手可能性の制限 | -1.5% | アジア太平洋・ラテンアメリカで深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進解離技術の高コスト

クローズドで完全自動化されたスイートは100万米ドルを超えることが多く、小規模ラボでの採用を制限しています。グローバルな膵臓酵素不足はさらに原材料コストと納期を押し上げています。中国のCAR-T市場は、高い製造コストがいかに大部分の支払いを自己負担にシフトさせるかを示しています。

変動性と標準化の課題

ドナー由来の変動性は自動化を複雑にし、調和に抵抗するカスタムプロトコルを要求します。欧州薬局方委員会の新しいモノグラフは細胞ベース製品に対してより厳格な品質管理を設定していますが、アプリケーション横断的なコンプライアンスは依然として複雑です。手動ステップをロボットに移行するには、市場投入時間を遅らせる広範なブリッジング試験が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:非酵素系ソリューションがイノベーションを牽引

酵素系試薬は2025年に58.21%のシェアを維持し、特異性が評価されるクロストリジウム・ヒストリチクム由来の細菌コラゲナーゼが重宝されています。トリプシンは日常的な継代培養を支配し、ディスパーゼとエラスターゼはニッチな用途に対応しています。非酵素系製剤はシングルセルワークフローがプロテアーゼ暴露を避けるにつれて最速のCAGR 17.08%を記録しています。ATCCのキレート剤ベースのソリューションと組換えTrypLEはこの規制に優しいシフトを例示しています。自動化組織解離装置は現在、オペレーターの変動性を最小化するために試薬カートリッジとバンドルで提供されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織別:腫瘍用途が成長をリード

結合組織は2025年に市場シェアの41.02%を獲得し、肝臓および肺研究全体で十分に標準化されたコラゲナーゼプロトコルのおかげです。腫瘍およびオルガノイドサンプルは最高のCAGR 17.32%を記録しており、電場補助ワークフローが生存率を維持しながら5分以内に95%の組織解離を達成しています。マウス乳腺腫瘍法は現在、シングルセルトランスクリプトーム解析のために90%の生存細胞回収率に達しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CROが急速な拡大を経験

製薬・バイオテクノロジー企業は2025年に市場シェアの46.18%を維持しましたが、大手スポンサーの処理能力制約により、CROはCAGR 17.85%で最も速く成長しています。受託製造は2023年の細胞・遺伝子治療製造市場99億5,000万米ドルの67.13%を占め、アウトソーシングの勢いを浮き彫りにしています。Charles RiverによるCognate BioServicesの買収は、開発とGMPサプライの垂直統合を典型的に示しています。

地域分析

北米は2025年に市場シェアの38.32%を保持し、先進治療に対するFDAのファストトラック経路に支えられています。ニューヨークの4億3,000万米ドルのバイオジェネシスパークは1,530の雇用と新しいGMPスイートを追加します。カナダのSTEMCELL Technologiesへの2,250万米ドルの投資は国内試薬供給能力を確保します。SartoriusとSiemensはロットリリース時間を短縮するデジタルツイン自動化で協力しています。

アジア太平洋は中国の41億7,000万米ドルのバイオパークプログラムに牽引され、CAGR 16.21%で進展しています。日本のスタートアップ育成5カ年計画と高齢化社会のニーズが、2030年までに15兆円を目指すバイオテクノロジーの成長を後押ししています。インドのBioE3政策は、米国バイオセキュア法コンプライアンスからのサプライチェーン多様化を見越して、国内CDMOをグローバルサプライヤーとして位置づけることを目指しています。

欧州は7,200億ユーロのグローバル市場への参加拡大を目指す欧州連合バイオテクノロジー戦略の恩恵を受けています。細胞ベース製品に関する欧州医薬品庁のガイドラインと新しい欧州薬局方品質管理章が規制の明確性を提供しています。LonzaのオランダプラントはVertexのためにCASGEVYを製造しており、高量受託製造ハブとしての欧州の重要性を強調しています。

競合環境

Thermo Fisher Scientificは幅広い試薬ラインを通じて市場を支配し、補完的な技術を対象とした400億〜500億米ドルの買収を計画しています。BDはバイオサイエンスおよび診断部門を34億米ドルのライフサイエンスツール専門会社としてスピンオフし、成長分野への集中を強化します。SartoriusのCellCelector FlexとSiemensのデジタルツイン自動化は、労働力を最小化し一貫性を高めるエンドツーエンドのソリューションを提供します。Miltenyi BiotecはMACS技術を活用して病院サイトでのポイントオブケア製造を可能にします。酵素サプライヤーは不足に対するヘッジとして長期契約を締結し、マイクロ流体スタートアップはシングルセルラボを対象としたチップベースの解離装置を発売しています。

細胞解離産業リーダー

Thermo Fisher Scientific, Inc.

Becton, Dickinson And Company

Merck KGaA

Miltenyi Biotec

STEMCELL Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Thermo FisherはASMS 2025でOrbitrap Astral ZoomおよびExcedion Pro質量分析計を発表しました。

- 2025年5月:BDはリアルタイムイメージングとスペクトルフロー機能を備えたFACSDiscover A8セルアナライザーを発表しました。

- 2025年5月:Sartoriusは迅速なラベルフリー結合分析のためのOctet R8eバイオレイヤー干渉計を発売しました。

- 2025年4月:Thermo Fisherは5L DynaDriveシングルユース生物反応器をリリースし、細胞培養生産性を27%向上させました。

- 2025年2月:Aurora BiosyntheticsはAU$2億のRNA製造アライアンスを通じてアジア太平洋でデビューしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、細胞解離市場を、研究・バイオプロセス・診断ワークフローにおいて初代組織または接着培養から生細胞を剥離・分散させる、商業的にパッケージされた酵素的および非酵素的試薬、ならびに専用機器の総体として定義する。評価額は、サプライヤーカタログおよび機関調達を通じて流通する支出を追跡するものであり、自家製バッファーや汎用ラボウェアは含まない。

スコープ除外:単一細胞分析ハードウェアおよび基礎培養培地は、解離キットとバンドル提供される場合を除き、スコープ外とする。

セグメンテーション概要

- 製品別

- 酵素的解離製品

- コラゲナーゼ

- トリプシン

- パパイン

- ディスパーゼ

- エラスターゼ・ヒアルロニダーゼ

- 非酵素的解離製品

- キレート剤

- 組換え酵素フリーソリューション(アキュターゼ、TrypLE)

- 機械的解離キット・フィルター

- 機器・アクセサリー

- 自動化組織解離装置

- マイクロ流体解離デバイス

- セルストレーナー・ろ過ユニット

- 消耗品アクセサリー(チューブ、ローター)

- 酵素的解離製品

- 組織別

- 結合組織

- 上皮組織

- 筋組織

- 神経組織

- 腫瘍・オルガノイドサンプル

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 研究・学術機関

- 受託研究機関

- 病院・診断検査機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

NIH RePORTERグラントログ、FDA 510(k)リスト、Eurostat HS 382219貿易データ、PubMed臨床試験件数、世界銀行R&D支出などのオープンソースを用いて需要のマッピングから着手した。企業の10-K、投資家向け資料、大型入札案件、信頼性の高いプレス情報がエビデンスベースを拡充した。D&B HooversおよびDow Jones Factivaの有料データベースは、サプライヤー収益と出荷実績の照合に活用した。その他多数の公開・サブスクリプション情報源も事実確認のために参照した。

フォローアップ調査では、地域別系列のモデリング前整合を図るため、過去の価格および通貨を標準化した。

プライマリーリサーチ

北米、欧州、アジア太平洋地域のベンチサイエンティスト、購買担当者、地域ディストリビューターを対象とした構造化インタビューおよび簡易アンケートにより、バイアルサイズ、月次処理量、割引レンジを明確化し、文書のみでは補完できないギャップをMordorアナリストが解消した。

市場規模推計・予測

Mordor Intelligenceによれば、モデルはHSトレードフロー、開示済みサプライヤー収益、および進行中の腫瘍学試験件数を統合したグローバル支出のトップダウン再構築から始まる。次に、インタビューから得た平均販売価格と研究室スループットの積によるボトムアップ検証を選択的に実施し、合計値を精緻化する。酵素対キレート剤浸透率、単一細胞オミクスの普及、試験開始件数、バイオプロセスバッチサイズ、試薬価格インフレなどの主要変数が年次変動を牽引する。多変量回帰とシナリオ分析を組み合わせ、2030年までの見通しを延伸し、チャネル係数により小規模プライベートベンダーのギャップを補完する。

データ検証・更新サイクル

アウトプットは分散・妥当性スクリーニング、2段階ピアレビューを経て、異常値が残存する場合は再コンタクトを実施する。レポートは年次更新とし、重要事象が発生した場合は中間更新を行い、アナリストが納品直前にコアメトリクスを再計算する。

細胞解離ベースラインの信頼性の根拠

公表推計値がしばしば乖離する背景には、各調査会社が独自の製品バスケット、地域構成、成長ドライバーを選択していることがある。一般的なギャップ要因としては、単一細胞調製用消耗品の合計値への混入、細胞療法への楽観的見通しに基づく積極的な乗数の適用、および最近の試薬価格正常化を反映していない更新サイクルが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 0.61 B(2025年) | Mordor Intelligence | - |

| USD 0.355 B(2023年) | Global Consultancy A | 機器を除外、2022年通貨ベースを使用 |

| USD 0.462 B(2025年) | Trade Journal B | 出荷調査のみに依拠、地理的カバレッジが限定的 |

| USD 0.282 B(2021年) | Industry Association C | 保守的な試験件数、価格インフレ要因なし |

本比較は、Mordorの厳格なスコープ選定、年次更新、および二重検証が、観察可能な変数と再現可能なステップに遡及できる、バランスのとれた透明性の高いベースラインを意思決定者に提供することを示している。

レポートで回答される主要な質問

2026年の細胞解離市場の規模はどのくらいで、成長見通しはどうですか?

細胞解離市場は2026年に7億米ドルと評価されており、予測期間(2026年〜2031年)中にCAGR 14.96%で進展し、2031年までに14億1,000万米ドルに達する見込みです。

細胞解離市場をリードする製品カテゴリーはどれですか?

酵素系試薬がリードしており、2025年の細胞解離市場シェアの58.21%を占めています。これは主に幅広い組織における十分に確立された有効性によるものです。

非酵素系解離ソリューションの急速な成長を促進しているものは何ですか?

非酵素系製品はCAGR 17.08%で成長しており、シングルセルオミクスおよび免疫表現型解析ワークフローが表面マーカーと遺伝子発現の忠実性を保持するよりジェントルな方法を要求しているためです。

CROが最も急成長しているエンドユーザーセグメントとして台頭している理由は何ですか?

CROはCAGR 17.85%を記録しており、製薬企業が複雑な細胞治療プロセス開発と製造を専用処理能力を持つ専門パートナーに外部委託しているためです。

最も高い成長を示している地域はどこで、その理由は何ですか?

アジア太平洋は2031年にかけて最速のCAGR 16.21%を示しており、数十億ドル規模の政府投資、拡大する臨床試験パイプライン、コスト優位性のある製造インフラに支えられています。

市場拡大を遅らせる可能性のある主な抑制要因は何ですか?

先進自動化の高い資本コストと、多様な組織ソース間でプロトコルを標準化する課題は、それぞれ予測CAGRを最大2.1%および1.8%削減する可能性があります。

最終更新日: