英国航空市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

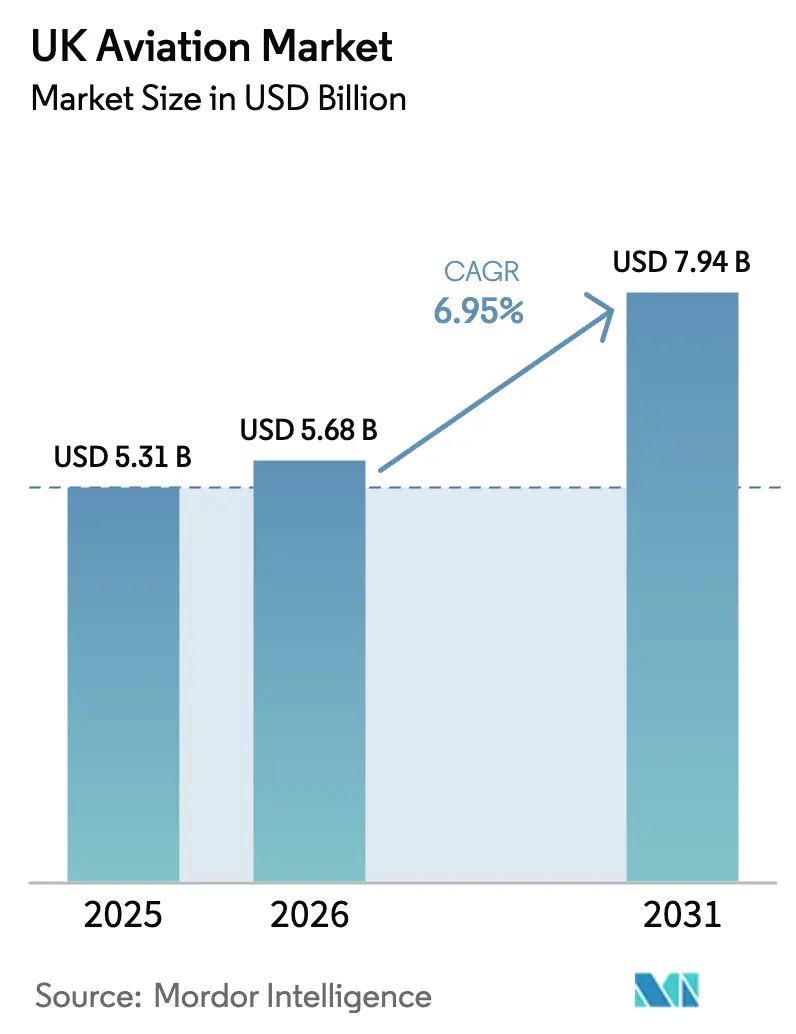

| 基準年の市場規模 (2025) | 5.31 十億米ドル |

| 市場規模 (2026) | 5.68 十億米ドル |

| 市場規模 (2031) | 7.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

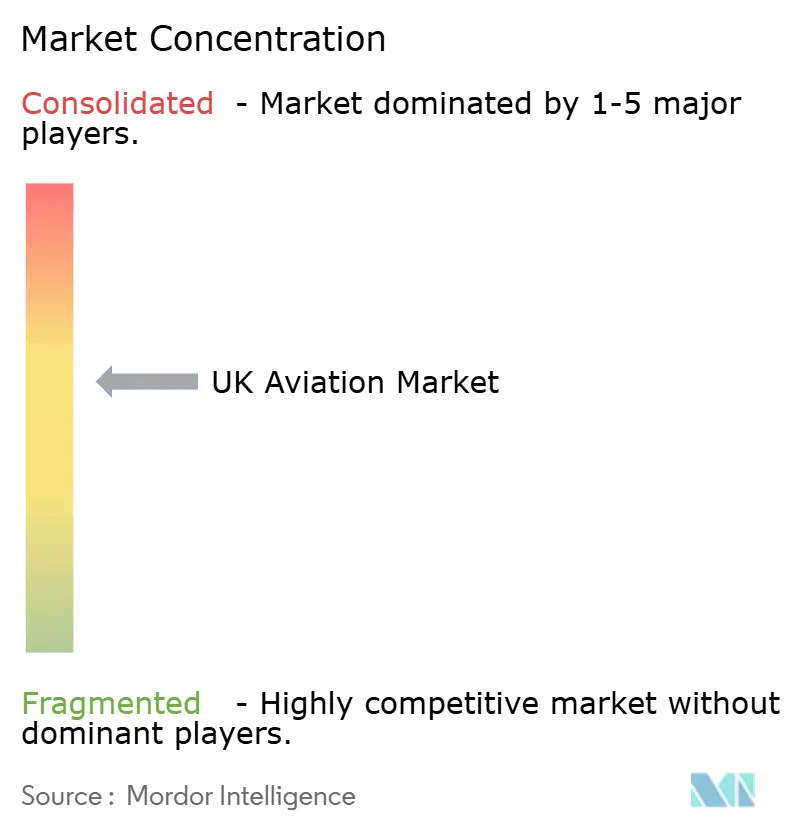

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国航空市場分析

英国航空市場規模は2025年にUSD 53億1,000万と評価され、2026年のUSD 56億8,000万から2031年にはUSD 79億4,000万に達すると推定されており、予測期間(2026年~2031年)におけるCAGRは6.95%です。旅客需要の力強い回復、防衛受注の増加、明確な脱炭素化の道筋がこの拡大を支えています。持続可能な航空燃料(SAF)のブレンド義務付け、自由化された二国間協定、および地方空港への新規投資が勢いを加え、一方でフリート近代化が燃料消費量の削減と資産稼働率の向上を支援しています。AUKUSおよびテンペストプログラムに関連する防衛支出が国内製造業者に長期サイクルの収益源をもたらし、新たな推進コンセプトが多額の研究開発資金を呼び込んでいます。ロンドンのハブ空港における容量制約と慢性的な労働力不足が依然として逆風となっているものの、友人・親族訪問旅行における近期の需要弾力性がこれらの圧力を相殺しています。

レポートの主要ポイント

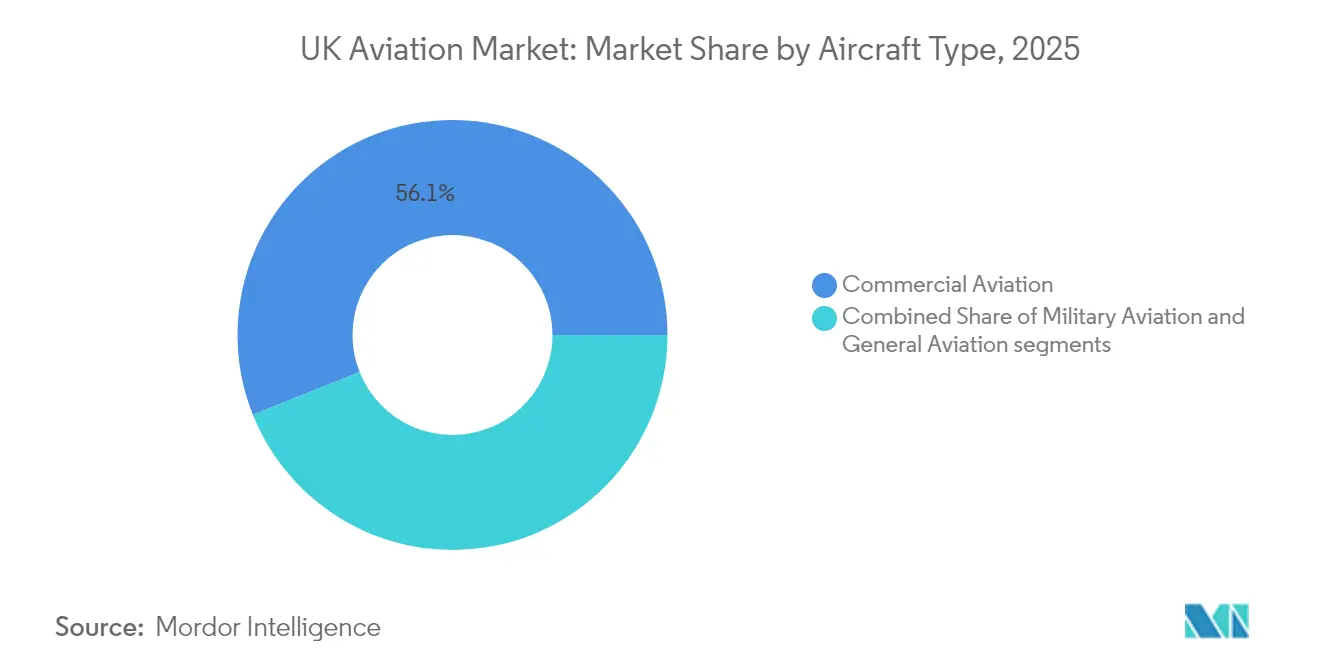

- 航空機タイプ別では、民間航空が2025年の英国航空市場シェアの56.05%を占めてトップとなった一方、軍用航空は2031年にかけて最速の7.58% CAGRで成長する見込みです。

- 推進技術別では、ターボファンエンジンが2025年の英国航空市場規模の52.70%を占め、ターボシャフト推進は2031年にかけて7.84% CAGRで拡大する見込みです。

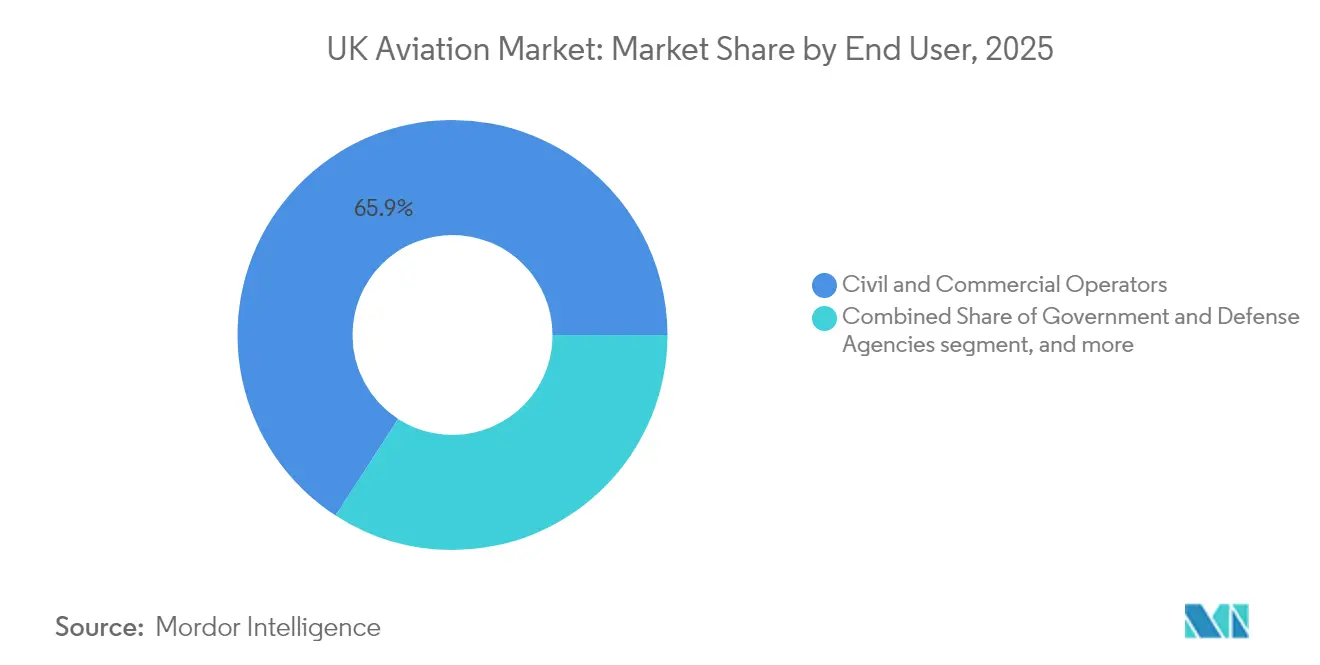

- エンドユーザー別では、民間・商業オペレーターが2025年に65.85%の売上シェアを保持し、政府・防衛機関が予測期間で最高の7.45% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国航空市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府による持続可能な航空燃料ブレンド目標の義務付け | +1.1% | 全国規模;ロンドンのハブ空港および主要地方拠点で最も顕著 | 中期(2~4年) |

| ブレグジット後の非EU諸国との自由化航空サービス協定 | +0.9% | ヒースロー、マンチェスター、エディンバラの長距離路線 | 短期(2年以内) |

| 友人・親族訪問(VFR)および裁量的旅行需要の急速な回復 | +1.3% | ディアスポラ関連の地方空港 | 短期(2年以内) |

| 均等化アジェンダの下での地方空港インフラの拡充 | +0.6% | イングランド北部、スコットランド、ウェールズ、北アイルランド | 長期(4年以上) |

| AUKUSおよびテンペストプログラムを通じた軍用航空の再資本化 | +1.0% | ランカシャー、ヨークシャー、スコットランドの製造クラスター | 長期(4年以上) |

| 英国系OEMが主導する電動および電動ハイブリッド航空技術の進歩 | +0.4% | ブリストル、ケンブリッジ、クランフィールドの研究開発ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府による持続可能な航空燃料ブレンド目標の義務付け

2030年までにすべてのジェット燃料の10%をSAFとするという政府の要件により、航空会社、精製業者、および空港全体の資本配分が再編されています。[1]運輸省、「英国持続可能な航空燃料義務付けの策定」、gov.uk 航空会社はSAF対応エンジンと軽量機体に向けてフリート更新を加速しています。British Airwaysは長期の購買契約にGBP 4億(USD 5億3,373万)を確保し、将来の炭素賦課金からネットワーク計画を保護しています。国内精製業者は輸入依存を削減し政策インセンティブを獲得するためにグリーン燃料容量を拡大しています。空港は燃料ファームを将来に対応させるためのオンサイトブレンドおよびハイドラントのアップグレードに投資しています。狭胴機の同期的な代替サイクルにより、航空会社はコンプライアンス支出を運用コスト削減と整合させることができます。排出量ベースのスロット価格設定が導入されれば、先行採用者はスロット制約型ハブでスロットの柔軟性を獲得します。

ブレグジット後の自由化航空サービス協定が路線を開放

インド、米国、主要アジア太平洋諸国との二国間オープンスカイ協定により、英国の航空会社は追加便数と第5の自由権を獲得しました。[2]外務・英連邦・開発省、「英国・インド強化貿易パートナーシップ」、gov.uk Virgin Atlanticは早期権利を活用してオースティンおよびテルアビブ路線を開設し、市場参入時期でEUのライバルを上回りました。地方空港は高収益市場への直行便接続を確保し、ロンドンのハブ混雑を緩和し、インバウンド観光フローを多様化しています。貨物オペレーターは電子商取引レーンで優先的なベリーホールドおよび貨物機権利を獲得し、英国の輸出競争力を強化しています。空港オペレーターは地元の観光局と共同で新路線のマーケティングを行い、ターミナル投資のリスクを軽減する旅客数を支えています。

AUKUSおよびテンペストを通じた軍用航空の再資本化

AUKUSとテンペストは、英国航空市場における設計、生産、ライフサイクルサポートにわたる750億英ポンド(1000.7億米ドル)規模の数十年にわたるパイプラインを形成している。BAE Systemsが機体およびミッションシステムの設計を主導し、Rolls-Royce plcがダービーで製造する適応サイクエンジンを供給している。英国コンテンツ25%ルールにより、国内雇用が確保され、国家的な知的財産が保護されている。イタリアおよび日本との共同開発により輸出見通しが広がり、単位コストを低減する長期生産ラインが支えられている。複合材翼および積層造形への隣接投資は民間プログラムにも恩恵をもたらし、分野横断的な学習ループを強化している。AUKUSの潜水艦技術オフセットは、航空エンジンケーシングにも活用される精密加工サプライチェーンを刺激している。

VFR旅行の急速な回復が経済を再構築

英国航空市場において、VFRトラフィックは2024年に2019年の基準値の115%を超え、マンチェスターおよびバーミンガム発の中東、南アジア、東欧路線において堅調な座席利用率を牽引している。格安航空会社(LCC)は、価格弾力性が高くレジャーピークとは異なる季節性を持つ民族系ディアスポラの都市間ペアへと供給能力を振り向けている。空港は、滞在時間が長い家族グループに対応するため、入国審査および小売レイアウトを最適化している。航空会社は景気後退期に反循環的な収益を享受し、キャッシュフローを安定させるともに、機材の大型化を正当化する航空機稼働率を支えている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 容量拡大を制限する国家レベルの空港混雑 | -0.9% | ロンドンシステムと地方フィーダーへの波及 | 短期(2年以内) |

| 航空整備および航空交通サービスにおける熟練労働力の不足 | -0.7% | 全国規模;スコットランド、イングランド北部、ウェールズで深刻 | 中期(2~4年) |

| 英国の乗り継ぎハブとしての競争力を低下させる航空旅客税の増加 | -0.6% | ロンドンのハブ空港;長距離路線 | 短期(2年以内) |

| チケット価格に影響を与える持続可能な航空燃料の高い生産・採用コスト | -0.5% | 全国規模;プレミアムおよび長距離キャビン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国家レベルの空港混雑が成長を抑制

ヒースローは申告容量の98%で稼働しており、ピーク時の需要はスロット供給を30%上回っています。悪天候による間隔拡大により到着率が1時間40回の運航に低下し、欧州全体に遅延が連鎖しています。ガトウィックの単滑走路の制約は、北滑走路計画が完全な計画承認を待つ中で続いています。航空会社は大型機への機種変更で対応していますが、これにより頻度ベースの競争が圧縮され、新規参入者が未開拓路線をターゲットにする際のアクセスが制限されています。スロットプレミアムは既存の市場支配力を固定化し、革新的な航空会社にとっての参入障壁を高めています。

熟練労働力の不足がスケーラビリティを脅かす

英国民間航空局(Civil Aviation Authority)は、2030年までに整備ライセンスにおいてエンジニアが12,000人不足すると予測しています。NATSは2024年、管制官の人員数がローテーション要件を下回ったため、夏のピーク時の交通流を15%削減し、定時性が損なわれました。見習い制度の課税規則では十分な入学者を確保できておらず、修了率は60%を下回ったままで、卒業生が再生可能エネルギーや鉄道のより高い賃金を求めています。地方空港では立地と住宅の制約により技術者を引き付けることが難しく、ダウンタイムリスクが拡大しています。航空会社とMROは既存労働力を最大限活用するために拡張現実(AR)点検ツールとリモート承認プロセスを採用していますが、スループットの上限は依然として残っていることを認めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:防衛需要の加速を伴う民間の優位性

民間セグメントは2025年の英国航空市場シェアの56.05%を獲得し、旅客および貨物接続における中心的役割を反映しています。米国の企業旅行が再開し、レジャー旅行者がドル建てチケット価格に対して強いポンドを活用したため、大西洋横断座席容量が最も早く回復しました。チャーターおよび貨物部門は、ヒースローの専用貨物レーンを通じて医薬品、電子商取引、および生鮮品フローのバランスを取ることで高い収益を確保しました。航空会社は客室の高密度化とWi-Fiアップグレードを優先し、燃料価格の変動を緩衝するアンシラリー収益源を収益化しました。一方で、ビジネスクラスの改装はパンデミック期に企業ジェットチャーターに引き付けられたプレミアム旅行者を取り戻すためのプライバシースイートに焦点を当てました。

軍用航空はテンペストの試作機がコンセプトから飛行テストに移行するにつれて7.58% CAGRで進展しています。英国防省(MoD)による2030年までにGDPの2.50%を防衛に割り当てるという誓約が、NATOの任務に必要な空中給油機およびISRプラットフォームを含む航空資産の更新のための予算余裕を保証しています。フリートの共通化戦略は有人・無人システム全体で共有の航空電子機器と推進システムを優先し、サプライヤーの規模の経済を拡大しています。日本およびイタリアへの輸出派生型により対応量が拡大し、第2層サプライヤーへの民間資金が呼び込まれています。一般航空はニッチでありながら回復力があり、スコットランドの僻地の島々でのオフショアエネルギーシャトルフライトおよび医療避難任務を支援しています。安全管理システムへの規制上の強調により運用コストが増加しますが、監査コンプライアンスを拡大できるオペレーターが報われます。

推進技術別:ターボシャフトが成長で上回る

ターボファンエンジンは2025年の英国航空市場の52.70%を占め、ワイドボディおよび再エンジン化された狭胴機の納入により維持されています。トレントXWBとGEnxは燃料消費量、騒音、および炭素指数で優位に立ち、航空会社がCAA第5段階騒音規制を満たすことを可能にしています。エンジンOEMは予測可能な整備費用を保証しデジタルツイン用のインユーズデータを収集するサブスクリプション型トータルケア契約を拡大しています。ターボシャフト推進はアーミーがアパッチおよびワイルドキャットフリートをアップグレードするにつれて2031年にかけて最高の7.84% CAGRを記録しています。LeonardoのイェオビルC拠点はデポレベルのサポート容量を追加し、国内アフターマーケットでのライフタイム価値を確保しています。

ピストンおよびターボプロップエンジンは訓練、島嶼間飛行、および貨物フィーダーサービスにおける専門的な役割を維持しています。これらのオペレーターは重大な機体変更なしに資産寿命を延ばすSAF互換性改装の恩恵を受けています。Vertical AerospaceのVX4などの電動推進デモンストレーターは最大100マイルのゼロエミッション飛行を実証していますが、フリート展開前に認証フレームワークと充電インフラの成熟が必要です。ガスタービンレンジエクステンダーとバッテリーブーストを組み合わせたハイブリッド電動アーキテクチャは、今十年代後半に19席の通勤機向けとして期待されており、400マイル未満の路線で古いターボプロップを置き換える可能性があります。

エンドユーザー別:民間の安定性と防衛の上昇余地

民間・商業オペレーターは、堅調な電子商取引航空貨物とくすぶるレジャー旅行に支えられ、2025年需要の65.85%を創出しました。航空会社はA320neoおよびB787ファミリーを中心にフリートを合理化し、座席キロコストを削減してSAF義務付けに整合させました。貨物統合業者は翌日小包の成長に対応するためにリースB777-200LR貨物機を拡大し、ACMIプロバイダーは季節的な不均衡を活用しました。デジタルチケット流通パートナーシップにより小規模空港の可視性が向上し、未開拓路線の搭乗率が改善しました。

政府・防衛機関はAUKUS関連の海上哨戒機、無人航空機(UAV)群、および宇宙領域認識資産に推進され、7.45% CAGRで最速成長の購買者となっています。加速された調達サイクルはモノリシックプログラムよりも段階的アップグレードを優先し、予算支出を安定させてサプライヤーのキャッシュフローを平滑化しています。ビジネス・一般航空コホートはドアツードアの機動性への経営幹部需要に応え、英国系企業はスケジュール便の混乱へのリスクを抑制するためにフラクショナルオーナーシップ制度を復活させています。持続可能性への圧力により、オーナーはSAF対応キャビンと燃料および費用を最小化するフライトプランニングソフトウェアへと向かっています。

地理分析

ロンドンのヒースロー、ガトウィック、スタンステッドの3空港システムが旅客およびベリーホールド貨物の大部分を処理し、グローバルネットワーク航空会社と高価値な企業旅行を支えています。ヒースローの新たな長距離路線1本ごとに年間GBP 5,000万(USD 6,639万)の総付加価値が生まれ、基幹航空会社の運営に組み込まれた乗数効果を示しています。しかし、2滑走路のヒースローと1滑走路のガトウィックへの依存は、2022年夏にATC人員不足が8%のフライトキャンセルを余儀なくさせたように、気象や労働混乱時の国家容量を制約しています。

均等化アジェンダにより流動が再均衡されています。マンチェスターのターミナル2拡張により2030年までに空港処理能力が5,500万人に向上し、空港周辺でホテルや物流開発を促進しています。エディンバラが提案する第2滑走路は米国西海岸への直行便を可能にし、金融・技術セクターからの高収益旅行者を取り込むことができます。カーディフとベルファスト国際空港は英国輸出金融の保証を活用して貨物エプロンをアップグレードし、ロンドンのスロットが逼迫した際の貨物機代替拠点として位置付けています。地方の成長は国家的レジリエンスを多様化し、地元雇用を支えるMROおよび訓練機関を引き付けています。

産業地理は航空の歴史的ルーツを反映しています。Rolls-Royceのダービーキャンパスは民間航空宇宙研究開発を擁し、ブリストルは防衛・宇宙推進のハブとなっています。ランカシャーのワートンおよびサムレスベリー工場はテンペストの試作機セクションを組み立て、高温複合材サプライヤーをトラックで短時間の距離にクラスター化しています。スコットランドのグラスゴー・プレストウィック回廊は航空電子機器・レーダー製造を支援し、人工知能飛行試験計装に関する大学パートナーシップを活用しています。これらのクラスターはノウハウを集約し、物流リードタイムを短縮し、英国航空市場を高度な設計・製造の揺りかごとして強化しています。

競争環境

英国航空市場は中程度の集中度を示しており、Airbus SE、BAE Systems plc、およびLeonardo S.p.A.の合計売上シェアは相当な市場シェアを保持し、新規参入者のイノベーションを妨げることなく交渉力を付与しています。BAE Systems plcは電子戦の専門知識を活用してテンペストのミッションシステムプライムとGBP 42億(USD 56億)のレーダー契約延長を確保しています。GKN AerospaceはAirbus SEと水素燃料電池翼統合でパートナーシップを結び、複合材スパーの優位性をゼロカーボンアーキテクチャに拡張しています。

Reaction Enginesは超音速および高高度プラットフォーム向けのプリクーラー技術を探求し、従来型ターボファンの性能エンベロープを破壊する可能性があります。StandardAeroなどのエンジンMRO独立系企業はビッグデータ予知保全に投資してOEMの内製工場と競争しています。CAA炭素価格ロードマップなどの規制上の触媒は、ハードウェアに予知保全とSAF調達ガイダンスを組み合わせる既存企業を報い、遅れて採用する企業はマージンの圧縮リスクを負います。

第2層サプライヤーは統合圧力に直面しています。ミッドランズ航空宇宙回廊の精密機械加工工場は不確実な受注残に対してロボティクス投資を検討しており、一部はテンペストの作業パッケージの入札に必要な規模の閾値に達するために合併を選択しています。デジタルサプライチェーンの義務化により中小企業はPLMおよびブロックチェーントレーサビリティの採用を迫られ、設備投資を増加させますが、より高いマージンの防衛オフセットへのアクセスが開かれます。設計、製造、および維持整備サービスを統合するプレーヤーは、オペレーターがライフサイクルコストの確実性を追求する中で戦略的優位性を維持します。

英国航空産業のリーダー企業

Airbus SE

BAE Systems plc

The Boeing Company

Lockheed Martin Corporation

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:英国とThe Boeing Companyは、米国空軍向け監視機の製造に関するパートナーシップを締結しました。この契約により英国経済にGBP 3,600万(USD 4,804万)以上をもたらすことが期待されています。

- 2024年4月:防衛装備品・支援局(Defence Equipment & Support)が英国軍への航空支援を提供するためのAirbus H145ヘリコプター6機に関するGBP 1億2,200万(USD 1億6,284万)の契約を発注しました。

- 2022年12月:米国陸軍がTextron Inc.のベル部門への次世代ヘリコプター供給契約を発表しました。陸軍の「将来垂直離着陸機(Future Vertical Lift)」競争は、2,000機以上の中型UH-60ブラックホーク多用途ヘリコプターを退役させようとしている陸軍が代替機を求めて行われたものです。

英国航空市場レポートの範囲

民間航空、一般航空、軍用航空が航空機タイプ別セグメントとして含まれています。| 民間航空 | 旅客機 | 狭胴機 |

| 広胴機 | ||

| リージョナルジェット | ||

| 一般航空 | ビジネスジェット | 大型ジェット |

| 中型ジェット | ||

| 小型ジェット | ||

| ピストン・ターボプロップ機 | ||

| 民間ヘリコプター | ||

| 軍用航空 | 固定翼機 | 戦闘機 |

| 多目的機 | ||

| 輸送機 | ||

| 練習機 | ||

| 回転翼機 | 多用途ヘリコプター | |

| 輸送ヘリコプター | ||

| その他 | ||

| ターボプロップ |

| ターボファン |

| ピストンエンジン |

| ターボシャフト |

| その他 |

| 民間・商業オペレーター |

| 政府・防衛機関 |

| ビジネス・一般航空オーナー |

| 航空機タイプ別 | 民間航空 | 旅客機 | 狭胴機 |

| 広胴機 | |||

| リージョナルジェット | |||

| 一般航空 | ビジネスジェット | 大型ジェット | |

| 中型ジェット | |||

| 小型ジェット | |||

| ピストン・ターボプロップ機 | |||

| 民間ヘリコプター | |||

| 軍用航空 | 固定翼機 | 戦闘機 | |

| 多目的機 | |||

| 輸送機 | |||

| 練習機 | |||

| 回転翼機 | 多用途ヘリコプター | ||

| 輸送ヘリコプター | |||

| その他 | |||

| 推進技術別 | ターボプロップ | ||

| ターボファン | |||

| ピストンエンジン | |||

| ターボシャフト | |||

| その他 | |||

| エンドユーザー別 | 民間・商業オペレーター | ||

| 政府・防衛機関 | |||

| ビジネス・一般航空オーナー | |||

市場の定義

- 航空機タイプ - 民間航空、軍用航空、一般航空に関連するすべての航空機がこの研究に含まれています。

- サブ航空機タイプ - 固定翼旅客機、貨物機、ビジネスジェット、ピストン固定翼機、軍用固定翼機、および回転翼機がこの研究に含まれています。

- 機体タイプ - 機体タイプには、用途・サイズ・容量・役割に基づいてセグメント化されたすべての種類の航空機が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、飛行の商業的側面に影響を与える世界中の航空会社で構成される業界団体です。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界中の航空および航法を支援する国連の専門機関です。 |

| 航空運送事業者証明書(AOC) | 国家航空当局によって付与され、商業的飛行活動の実施を許可する証明書です。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によってその航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国が生産したすべての最終財およびサービスの市場価値の貨幣的尺度です。 |

| RPK(有償旅客キロ数) | 航空会社のRPKは、各フライトの区間で搭乗した有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空会社産業で使用される指標であり、旅客で埋まった利用可能な座席容量の割合を測定します。 |

| 元の機器製造業者(OEM) | 元の機器製造業者(OEM)とは、伝統的に、その製品が別の企業の製品においてコンポーネントとして使用され、その企業が最終製品をユーザーに販売する企業として定義されます。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長の国際ネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を掛けることで計算されます。 |

| 総重量 | 旅客、貨物、および燃料の合計重量を含む航空機の完全積載重量。「離陸重量」とも呼ばれます。 |

| 耐空性 | 飛行中および地上において、航空乗務員、地上乗務員、旅客、またはその他の第三者に重大な危険を与えることなく運航する航空機またはその他の空中機器・システムの能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 定置型事業者(FBO) | 空港で事業を行う企業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、および駐機などの航空機運航サービスを提供します。 |

| 富裕層(HNWI) | 富裕層(HNWI)は、流動性金融資産がUSD 100万以上の個人です。 |

| 超富裕層(UHNWI) | 超富裕層(UHNWI)は、流動性金融資産がUSD 3,000万以上の個人です。 |

| 連邦航空局(FAA) | 米国における航空を担当する運輸省の部門。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営に至るまですべてを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空安全および規制の監督を目的として2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを搭載し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)、別名北大西洋同盟は、28のヨーロッパ諸国と2つの北米諸国からなる30の加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および以前はトルコを含む多くの国々の既存の戦闘機、打撃機、および地上攻撃機を幅広く代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、高等練習機の設計から派生した軽量の多目的ジェット機またはターボプロップ軍用機であり、軽戦闘任務への従事のために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、ならびに軍縮および軍備管理に関するデータ、分析、および提言を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索救助(SAR)における海上哨戒任務のために海上での長時間運航を目的として設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と当該航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスはレーダー、赤外線、または視覚的探知に対して航空機をほぼ不可視とする低可観測性(LO)技術および教義に適用される一般的な用語です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去および予測期間の市場規模推計は、売上および数量ベースで提供されています。販売量から数量への換算では、平均販売価格(ASP)を各国の予測期間全体で一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するためにあらゆるレベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム