細胞単離市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.91 十億米ドル |

| 市場規模 (2031) | 33.91 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞単離市場分析

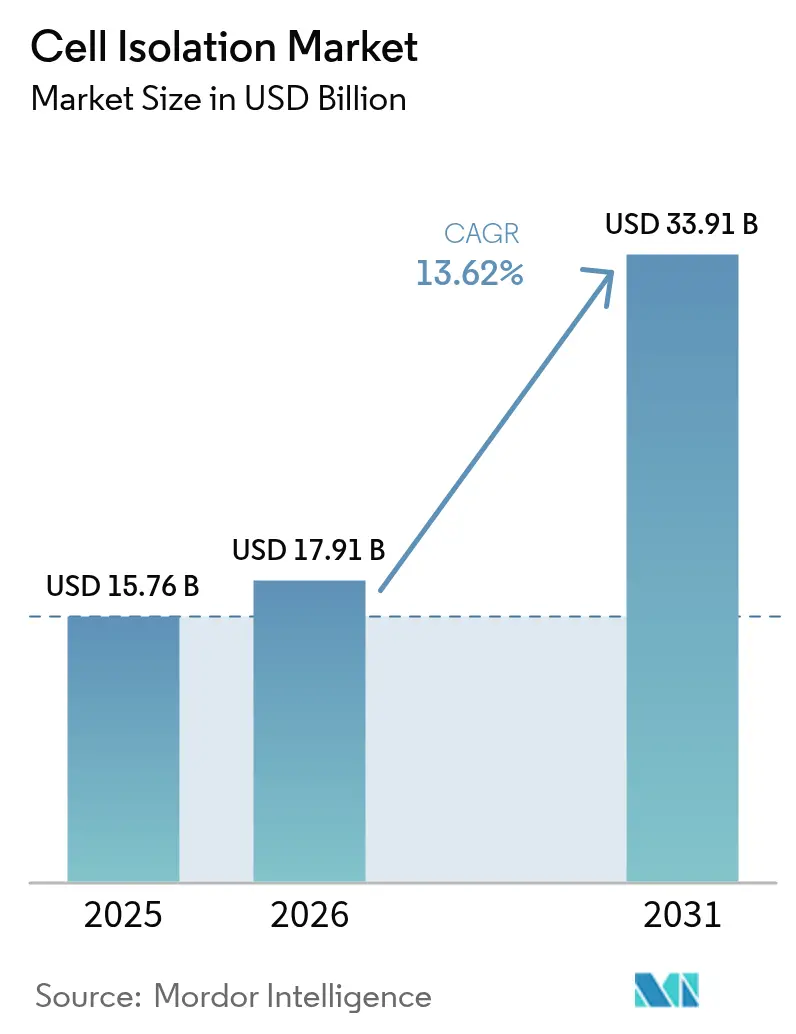

細胞単離市場規模は、2025年のUSD 157.6億から2026年にはUSD 179.1億に成長し、2026年から2031年にかけてCAGR 13.62%で2031年までにUSD 339.1億に達すると予測されています。拡大は、細胞ベース療法の採用加速、官民両セクターの研究資金の持続的な投入、およびバイオ医薬品製造能力の急速な拡充によって推進されています。自動化対応機器、特に高パラメータフローサイトメーターと統合型マイクロ流体プラットフォームは、研究室からGMPスイートへと移行しており、細胞療法および精密診断の開発タイムラインを短縮しています。北米が最大の地域貢献者であり続ける一方、アジア太平洋は政府助成金とインフラ投資を背景に最も急速な成長を示しています。規制コストの圧力と熟練技術者の深刻な不足が、ハンズオン時間を最小化し、進化する品質基準への準拠を確保するターンキー型・使いやすいプラットフォームの必要性を高めています。

主要レポートのポイント

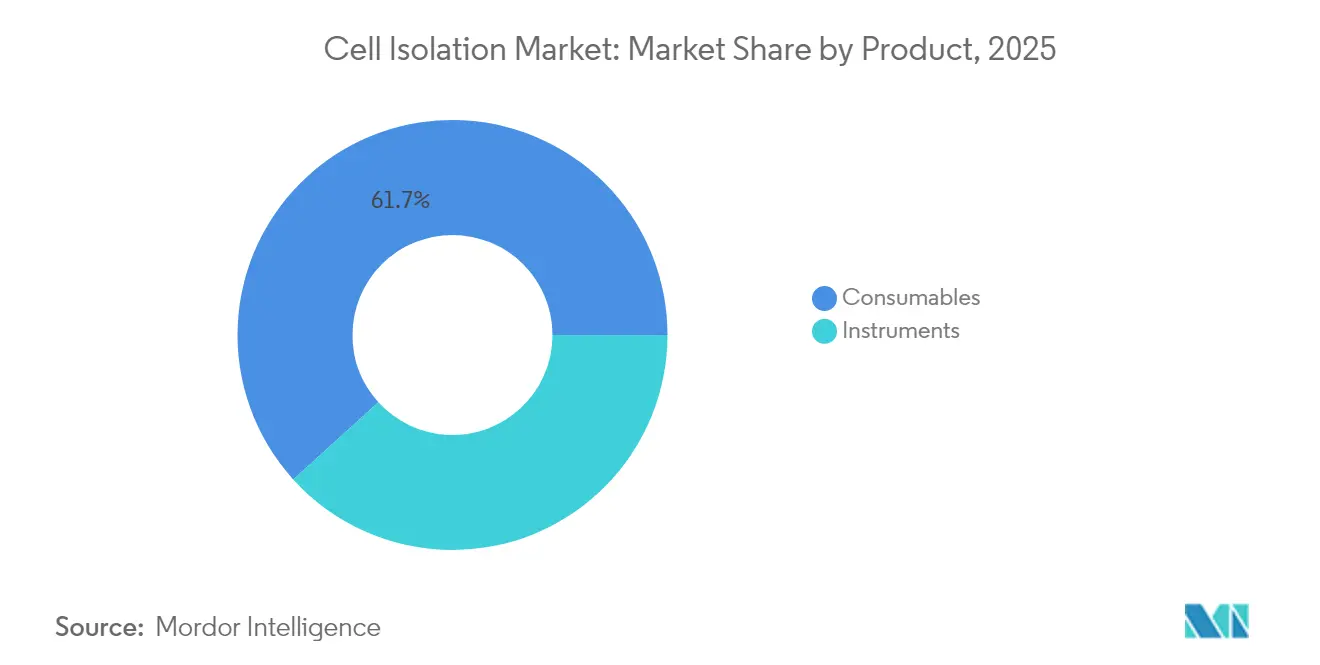

- 製品別では、消耗品が2025年に市場シェアの61.72%をリードし、機器は2031年にかけてCAGR 15.12%で成長すると予測されています。

- 技術別では、磁気活性化細胞分離(MACS)が2025年に市場の45.02%を占め、マイクロ流体・ラブオンチップ単離は同期間にCAGR 15.58%で拡大すると予測されています。

- 細胞タイプ別では、ヒト細胞が2025年に70.88%のシェアを占め、動物細胞は2031年にかけてCAGR 15.06%で増加する見込みです。

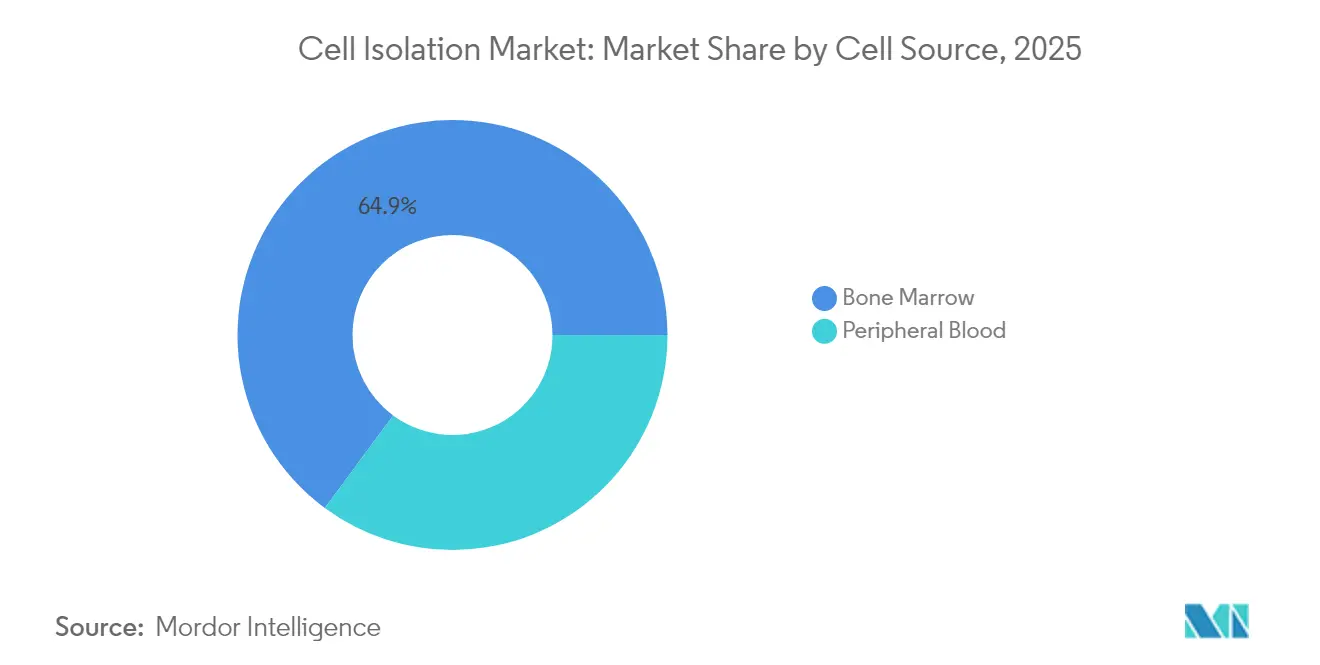

- 細胞ソース別では、末梢血が2025年に35.12%のシェアを保持し、骨髄は2026年から2031年にかけてCAGR 15.31%で上昇すると予測されています。

- エンドユーザー別では、研究室・学術機関が2025年に市場の46.01%を占め、受託研究・製造機関が最高のCAGR 16.07%を記録すると予測されています。

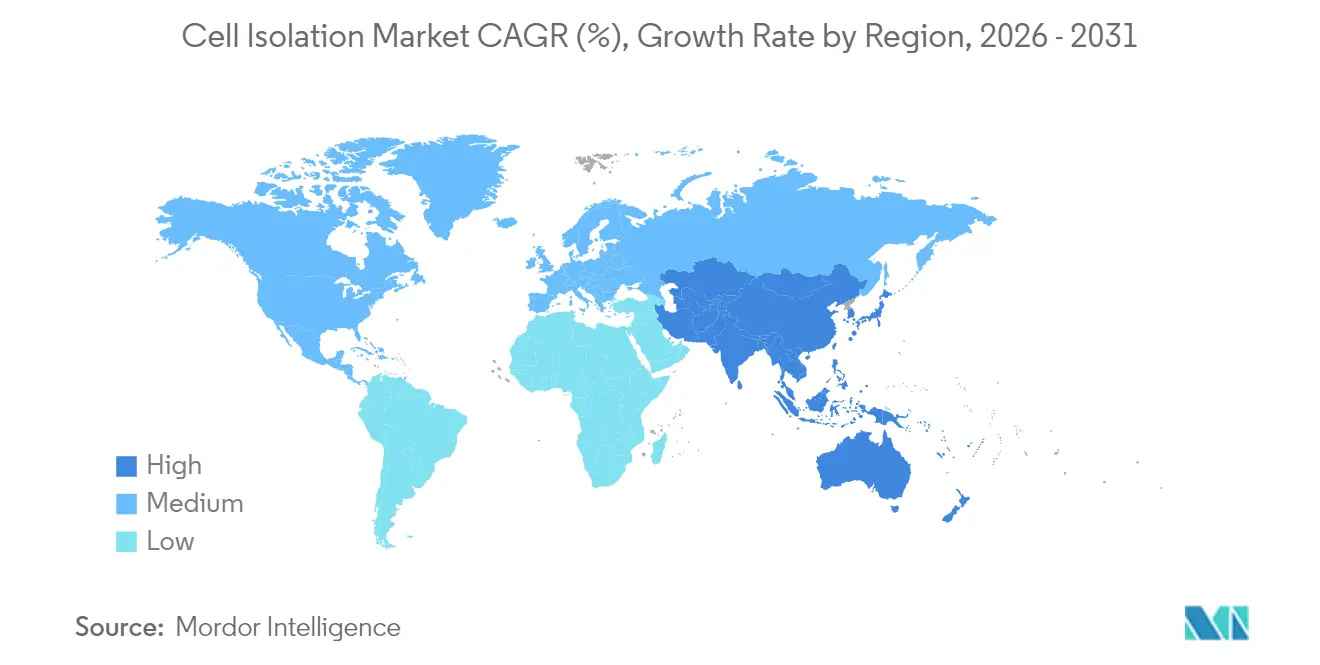

- 地域別では、北米が2025年に40.86%のシェアで優位を占め、アジア太平洋は2031年にかけてCAGR 14.21%で最も急成長する地域となる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル細胞単離市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 細胞ベース療法の採用拡大 | 3.2% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| ライフサイエンス研究への資金調達増加 | 2.8% | 北米、欧州、新興市場のアジア太平洋 | 長期(4年以上) |

| 細胞分離プラットフォームにおける技術的進歩 | 2.5% | 先進市場に集中するグローバル | 短期(2年以内) |

| 慢性疾患の有病率増加 | 2.1% | 先進国の高齢化人口を含むグローバル | 長期(4年以上) |

| バイオ医薬品製造能力の拡大 | 1.9% | アジア太平洋中心、北米・欧州への波及 | 中期(2〜4年) |

| 個別化医療と精密診断の台頭 | 1.4% | 主に北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

細胞ベース療法の採用拡大

2024年に37件の細胞・遺伝子治療製品がFDA承認を受けたことは、精密な細胞単離ワークフローを必要とする生きた医薬品への臨床的シフトを裏付けています。CAR-Tプログラムは増加しており、コスト最適化された同種異系プラットフォームが枢要試験に移行しつつあり、リンパ球サブセットの標準化・高スループット選択への需要が高まっています。ブラジルのUSD 35,000のCAR-Tプログラムは、地域的なコストイノベーションが新たな患者コホートを開拓し、細胞単離市場の対象範囲を拡大できることを示しています。パイプライン量が増加するにつれ、スケーラビリティとバッチ間の一貫性が機器および試薬の重要な購入基準となっています。

ライフサイエンス研究への資金調達増加

米国国立衛生研究所(NIH)の高性能機器(HEI)および共有機器助成プログラムは、フローサイトメーターおよび細胞分析装置に対して1件あたり最大USD 200万を共同で支出し、予測可能な国内需要サイクルを支えています[1]米国国立衛生研究所、「高性能機器(HEI)助成プログラム」、nih.gov。ベンチャー投資家も公的な熱意に呼応しており、Garuda Therapeuticsは既製幹細胞プラットフォームのためにシリーズA-1資金調達でUSD 5,000万を調達し、革新的な単離技術への民間セクターの信頼を示しています。コーバリス・マイクロ流体技術ハブ(2033年までに5,000〜12,000人の雇用を計画)などの地域技術ハブは、人材・インフラ・資本を集約し、製品の商業化を加速しています。

細胞分離プラットフォームにおける技術的進歩

BioMARSなどのAI対応マルチエージェントロボットシステムは、経験豊富な技術者と同等のパフォーマンスで自律的な分離プロトコルを実行し、オペレーターのばらつきを低減してトレーニングコストを削減します[2]Nature、「BioMARS:自律的な生物実験のためのマルチエージェントロボットシステム」、nature.com。BDのFACSDiscover A8アナライザーに代表されるスペクトルフローサイトメトリーは、現在1細胞あたり最大50パラメータを記録し、スループットを損なうことなく深い表現型解析を実現しています。タッチレス音響浮揚モジュールはせん断による細胞損傷を排除し、機器のフットプリントを縮小します。これはスペースが高価なGMPクリーンルームにとって有益です。機械学習モデルは形態と蛋白質発現を相関させることでイメージングフローサイトメーターの予測能力を高め、非破壊的な縦断的研究を促進します。

慢性疾患の有病率増加

がんの発生率は2040年までに3,020万件に近づくと予測されており、高度に選択的な細胞単離ステップに依存するリキッドバイオプシーおよび免疫表現型解析アッセイの採用を促進しています[3]世界保健機関、「がんファクトシート」、who.int。変性疾患に対する幹細胞療法は2033年までにUSD 26億1,290万に達すると予測されており、幹細胞分離試薬の需要量が増加しています。Shield大腸アッセイ(精度83%)などの新規血液ベース検査に対する規制当局の承認は、日常的なスクリーニングにおける細胞単離対応診断を検証しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度機器の高コスト | -1.8% | 新興市場に特に影響するグローバル | 短期(2年以内) |

| 厳格な規制・コンプライアンス要件 | -1.5% | 主に北米と欧州 | 中期(2〜4年) |

| フローサイトメトリーにおける熟練労働力の不足 | -1.2% | 先進市場で深刻なグローバル | 長期(4年以上) |

| 倫理的懸念とサンプル調達の課題 | -0.9% | 規制の枠組みによって異なるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度機器の高コスト

最高級の細胞ソーターはUSD 100万以上の価格が多く、中小機関や新興市場の研究室のアクセスを制限しています。2026年2月のFDAによるISO 13485との整合化により、メーカーは品質システムを刷新する義務が生じ、コンプライアンスの負担が増加し、価格が上昇する可能性があります。適格中小企業向けの510(k)申請手数料がUSD 6,084に引き下げられても、スタートアップの予算を圧迫します。この資本障壁は、ユーザーをリースモデルや集中型コア施設へと誘導しています。

厳格な規制・コンプライアンス要件

今後予定されているFDAによる研究室開発検査(LDT)の監督は、臨床検査室に段階的な登録、品質、および有害事象報告を義務付け、検証タイムラインを延長します。ドナー補償とトレーサビリティに関するEUと米国の解釈の相違が、出発原料のグローバルサプライチェーンを複雑にしています。フローサイトメトリーアッセイに対するFDA標準化コントロールの欠如により、これらはLDTカテゴリーに留まり、現場での検証コストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:機器自動化の進展の中で消耗品が優位

消耗品は、抗体、磁気ビーズ、密度培地、使い捨てカートリッジの継続的な補充により、2025年の収益の61.72%を生み出しました。CAR-Tワークフロー向けにカスタマイズされた試薬とGMPグレードのバッファーはプレミアム価格を維持し、サプライヤーに安定した定期収益をもたらしています。機器の成長は、より小さなベースからではあるものの、ユーザーが手動遠心分離機を、細胞洗浄・容量削減・濃縮を1回の操作で統合した閉鎖型自動化システムに置き換えるにつれ、CAGR 15.12%と予測されています。早期採用者は最大40%の労働力節約と汚染事例の減少を報告しており、ROI仮定を検証しています。

機器から得られる細胞単離市場規模は、マルチモーダルプラットフォームが磁気・音響・光学力を1つのコンパクトな筐体内に融合させ、従来のレイアウトと比較してフットプリントを30%削減するにつれ、急激に上昇する見込みです。ベンダーは現在、消耗品をサブスクリプションプランにバンドルして初年度の資本支出を平準化し、中堅病院へのアクセスを拡大しています。この戦略は試薬の継続的な需要も確保し、ベンダーの粘着性を強化しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

技術別:MACSがリード、マイクロ流体が急成長

MACSは、実証済みのプロトコル、幅広い抗体メニュー、スケーラブルなカラム形式により、2025年の細胞単離市場シェアの45.02%を維持しました。しかし、希少な細胞集団の精密な捕捉が不可欠なシングルセルオミクスに牽引され、マイクロ流体ラブオンチップデバイスはCAGR 15.58%を記録しています。研究者は、サンプルおよび試薬消費量が75%削減され、生物学的ハザードへのオペレーター曝露が低減されると述べています。

AIガイドのドロップレットジェネレーターが100µm未満の精度を達成し、高コンテンツシーケンシングのための下流バーコーディングを可能にするにつれ、マイクロ流体に帰属する細胞単離市場規模はさらに拡大するでしょう。ハイブリッドプラットフォームは現在、誘電泳動による前濃縮と磁気ビーズによる精製を組み合わせ、1つの連続フローで純度98%超を達成し、セットアップ時間を短縮し、感度の高いアプリケーションのための細胞生存率を維持しています。

細胞タイプ別:ヒト細胞が収益の中核

ヒト細胞は、臨床プログラムが購買力を支配しているため、2025年の売上高の70.88%を占めました。治療薬メーカーは、地域の薬局方に準拠したGMPグレードの抗体と閉鎖型アイソレーターを重視しています。動物細胞の需要はCAGR 15.06%で増加しており、獣医用生物製剤および代替毒性アッセイの成長を反映しています。動物モデルにおける規制上の柔軟性が検証タイムラインを短縮し、家畜遺伝学やコンパニオンアニマル腫瘍学への投資を引き付けています。

ヒト細胞ワークフローの複雑さはサンプルあたりの平均消耗品支出を増加させ、ベンダーを価格侵食から保護しています。米国で1,200件以上の進行中の試験への安定した流入は、個々のプログラムが失敗しても基本需要を維持し、収益の変動性を緩和しています。

細胞ソース別:末梢血はアクセスしやすく、骨髄は豊富

末梢血は、静脈穿刺の利便性とドナー部位の罹患率の低さから、2025年の量の35.12%を供給しました。骨髄由来の細胞単離市場規模は最も急速に拡大しており(CAGR 15.31%)、造血幹細胞の収量が最大500倍高く、既製の同種異系製品にとって重要です。新興のワークフローでは、急速な骨髄吸引キットと音響浮揚分画装置を組み合わせ、密度勾配遠心分離と比較して処理時間を半減させています。

周産期組織は、免疫学的に未熟な細胞集団と倫理的ハードルの少なさから注目を集めています。自動化された組織解離ロボットは現在、30分以内に臍帯組織由来間葉系幹細胞(MSC)で85%超の収率を達成し、手動のメス解剖を置き換えてオペレーターリスクを低減しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:学術機関がリード、CROが加速

学術研究室は、複数年の助成金を活用してサイトメーターとマイクロ流体チップをアップグレードし、2025年の支出の46.01%を占めました。CROはCAGR 16.07%を記録しており、資本支出のリスクを軽減しようとするバイオファーマのアウトソーシングトレンドを反映しています。稼働率50%未満で運営するCDMOにとって、差別化は電子バッチ記録を備えた閉鎖型アイソレーターを中心に展開し、クライアント監査を容易にします。

診断ラボは、検査室情報システムに連携した完全スクリプト型ソーターの採用を拡大し、細胞遺伝学的検査のハンズオン時間を大幅に削減しています。労働力不足がこのような自動化への依存を強め、最小限の監督で24時間365日の運用を可能にしています。

地域分析

北米は、NIH助成サイクルと高い臨床試験密度に支えられ、2025年の収益の40.86%を生み出しました。Thermo FisherのUSD 41億のSolventum買収によって強化された2025年第1四半期の収益USD 103.6億は、堅調な機器需要を確認しています。しかし、同地域の20,000〜25,000人の技術者不足が、規制監査を容易にするAI駆動の品質チェックを組み込んだターンキープラットフォームへの需要を高めています。

アジア太平洋は全地域の中で最も速いCAGR 14.21%を記録しており、中国、韓国、インド全体での国家補助金と能力増強に支えられています。中国は2024年にグローバル臨床試験の37%を主催し、国内GMPに準拠したマイクロ流体アイソレーターの採用を促進しました。韓国の再生医療ファストトラック制度は承認タイムラインを最大12ヶ月短縮し、地域CDMOによる早期機器購入を促しています。インドの国内CAR-T参入企業は地域サプライチェーンへのシフトを示しており、中価格帯機器の潜在的な顧客基盤を拡大しています。

欧州は、EU臨床試験規則の下での厳格な規制審査にもかかわらず、堅調な需要を維持しています。産学コンソーシアムはホライズン・ヨーロッパ助成金を活用してスペクトルサイトメトリーのアップグレードを資金調達し、安定した更新サイクルを確保しています。一方、ラテンアメリカはブラジルのUSD 35,000のCAR-Tプログラムがコスト意識の高いイノベーションを示すことで有望性を示していますが、償還の不確実性が即時の採用を抑制しています。中東・アフリカの需要は、政府が移植センターと免疫腫瘍学ハブへの投資を進める中で、まだ初期段階ですが増加しています。

競合ランドスケープ

市場リーダーは、試薬供給を確保し、より高いマージンを獲得し、サービス契約をバンドルするために垂直統合戦略を採用しています。Thermo FisherによるSolventumの精製部門の買収とMerck KGaAによるMirus BioのUSD 6億の買収は、この統合の波を例示しています。BDは、Bioseroとのロボット統合協定などの自動化アライアンスを通じて有機的な研究開発を補完し、細胞単離をシームレスな創薬ワークフロー内に組み込んでいます。

中堅イノベーターは差別化された技術で大手に挑戦しています。Cytek Biosciencesのフルスペクトラムプロファイリングはフィルターを不要にし、機器の複雑さと価格を削減し、2024年にはUSD 2億100万の収益を達成しました。QuanterixとAkoya Biosciencesの統合計画は、超高感度タンパク質検出と空間生物学を融合させ、トランスレーショナル研究者へのアピールを強化しています。AIネイティブのスタートアップは、既存のハードウェアに後付けできるソフトウェア層を提供し、双方に追加収益をもたらしています。

ホワイトスペースの機会は、自動化サンプル調製、消耗品非依存型プラットフォーム、および新興市場向け中価格帯システムに集中しています。閉ループ無菌性を認証しながらUSD 50万未満の価格帯を維持できるベンダーは、自家療法分野に参入する病院を獲得できる可能性が高いです。競争の激しさは中程度ですが、数十億ドル規模の合併がニッチサプライヤーの裾野を縮小するにつれ、集中度は徐々に高まっています。

細胞単離産業リーダー

Bio-Rad Laboratories Inc

Danaher Corporation (Cytiva)

Merck KGaA (MilliporeSigma)

Becton, Dickinson & Company

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:BDとWatersは、統合型診断・バイオサイエンスプラットフォームを創設するためのUSD 175億の合併を発表しました。

- 2025年5月:BDは、50パラメータのシングルセル読み取りを可能にするFACSDiscover A8スペクトル細胞アナライザーを発売しました。

- 2025年2月:Thermo FisherはSolventumの精製・ろ過事業のUSD 41億の買収を完了しました。

- 2025年2月:Danaherは脂質ナノ粒子能力を強化するためにPrecision Nanosystemsを買収しました。

- 2025年1月:Quanterixは超高感度血液・組織バイオマーカー検出を組み合わせるためにAkoya Biosciencesの買収に合意しました。

- 2024年11月:Terumoはアフェレーシスと細胞療法ソリューションを統合するTherapy Innovationsユニットを立ち上げました。

グローバル細胞単離市場レポートの範囲

レポートの範囲によると、細胞単離または細胞分離とは、汚染なしに不均一な細胞群から特定の細胞集団に細胞を分類するために使用される技術です。この技術は、細胞ベース療法が治療の質と臨床アウトカムを改善するのに役立ちます。細胞単離市場は、製品(消耗品(試薬・キット、ビーズ、使い捨て品)および機器(遠心分離機、フローサイトメーター、ろ過システム、磁気活性化細胞分離システム、その他の機器))、タイプ(ヒトおよび動物)、用途(研究室・研究機関、バイオテクノロジー・製薬企業、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについてUSD百万単位の金額を提供しています。

| 消耗品 | 試薬・キット |

| ビーズ(磁気、ポリマー) | |

| 使い捨て品(チューブ、カラム、フィルター) | |

| 機器 | 遠心分離機 |

| フローサイトメーター / FACS | |

| 磁気活性化細胞分離システム | |

| マイクロ流体・音響単離システム | |

| ろ過プラットフォーム |

| 密度勾配遠心分離 |

| 磁気活性化細胞分離(MACS) |

| 蛍光活性化細胞選別(FACS) |

| マイクロ流体・ラブオンチップ単離 |

| ろ過・篩い分け |

| 誘電泳動・音響選別 |

| ヒト細胞 |

| 動物細胞 |

| 末梢血 |

| 骨髄 |

| 臍帯血・周産期組織 |

| 腫瘍組織・固形組織消化物 |

| 研究室・学術機関 |

| バイオテクノロジー・バイオ医薬品企業 |

| 受託研究・製造機関 |

| 診断・基準検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 消耗品 | 試薬・キット |

| ビーズ(磁気、ポリマー) | ||

| 使い捨て品(チューブ、カラム、フィルター) | ||

| 機器 | 遠心分離機 | |

| フローサイトメーター / FACS | ||

| 磁気活性化細胞分離システム | ||

| マイクロ流体・音響単離システム | ||

| ろ過プラットフォーム | ||

| 技術別 | 密度勾配遠心分離 | |

| 磁気活性化細胞分離(MACS) | ||

| 蛍光活性化細胞選別(FACS) | ||

| マイクロ流体・ラブオンチップ単離 | ||

| ろ過・篩い分け | ||

| 誘電泳動・音響選別 | ||

| 細胞タイプ別 | ヒト細胞 | |

| 動物細胞 | ||

| 細胞ソース別 | 末梢血 | |

| 骨髄 | ||

| 臍帯血・周産期組織 | ||

| 腫瘍組織・固形組織消化物 | ||

| エンドユーザー別 | 研究室・学術機関 | |

| バイオテクノロジー・バイオ医薬品企業 | ||

| 受託研究・製造機関 | ||

| 診断・基準検査室 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在の細胞単離市場規模はどのくらいですか?

細胞単離市場規模は2026年にUSD 179.1億であり、2031年までにUSD 339.1億に達すると予測されています。

細胞単離市場で最も急成長しているセグメントはどれですか?

マイクロ流体ラブオンチッププラットフォームが、2031年にかけて技術レベルで最高のCAGR 15.58%を記録しています。

CROが細胞単離市場にとって重要な理由は何ですか?

バイオファーマスポンサーが細胞療法の開発をアウトソースし、ターンキー型単離サービスを必要とするため、CROはCAGR 16.07%で拡大しています。

規制は機器需要にどのような影響を与えていますか?

今後予定されているFDAのISO 13485との整合化と新たなLDT規則が検証の複雑さを増大させ、準拠した自動化機器への需要を促進しています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は、政府のインセンティブ、新たなGMP施設、および臨床試験活動の増加により、最も速い地域CAGR 14.21%を記録しています。

最終更新日: