生細胞封入市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

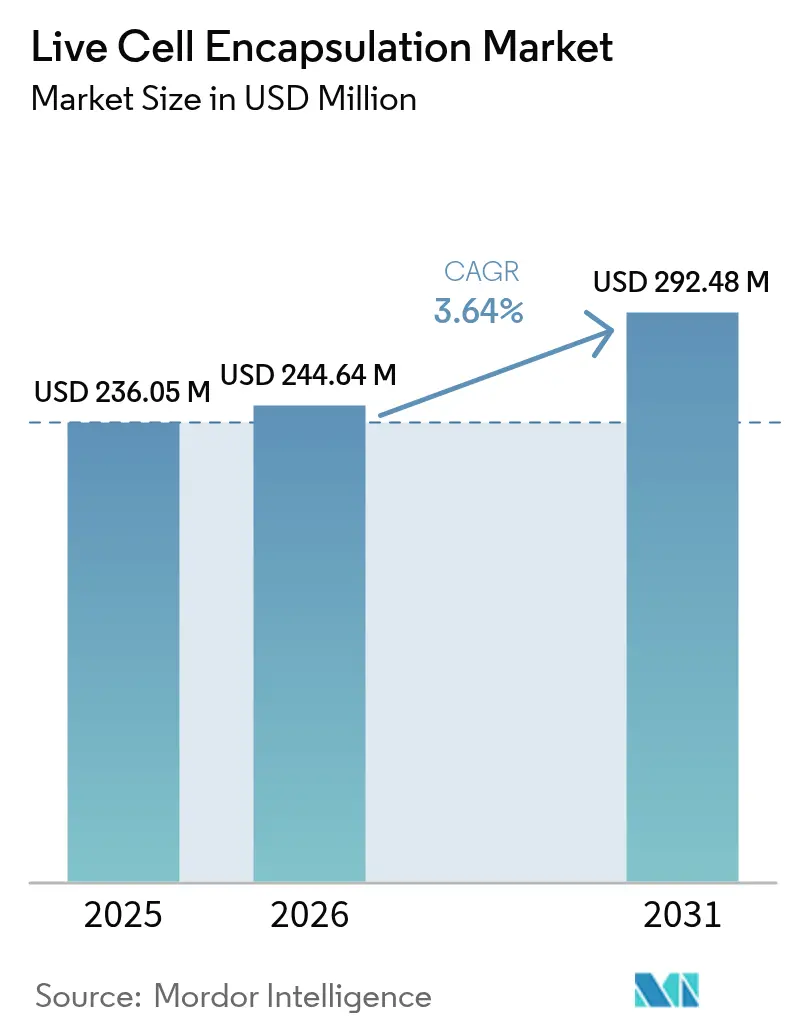

| 市場規模 (2026) | 244.64 百万米ドル |

| 市場規模 (2031) | 292.48 百万米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生細胞封入市場分析

生細胞封入市場規模は、2025年の2億3,605万米ドルから2026年には2億4,464万米ドルへと成長し、2026年〜2031年にかけて年平均成長率3.64%で推移し、2031年までに2億9,248万米ドルに達すると予測されています。この着実な拡大は、2024年の黄斑毛細血管拡張症に対するEnceltoのNT-501の画期的な承認や、1型糖尿病を対象としたVX-880の第III相試験における継続的な進展に後押しされ、当分野が実験室での研究から規制を受けた商業製品へと移行していることを示しています。また、実証された健康効果を謳う機能性食品に対する消費者需要の高まりや、日本・欧州連合・北米における封入プロビオティクスの規制上の受容も成長の原動力となっています。自動化されたマイクロフルイディクス生産ラインへのバイオファーマ投資は、1回投与あたりのコストを30〜40%削減し、企業がパイロット段階を超えてより多くの患者集団にサービスを提供できるようにしています。一方、バイオマテリアルの改良、カプセルの均一性向上、またはリアルタイム品質管理センサーの統合を進めるスタートアップへのベンチャーキャピタルおよび戦略的資金の流入も続いています。これらすべての要因が投資家の信頼を強化し、生細胞封入市場が治療分野と栄養分野の両方において安定したニッチを占める軌道にあることを示しています。

主要な機会は、慢性疾患の有病率、拡大する臨床適応症、および持続可能なポリマーにおける革新的進歩を中心に展開しています。米国、カナダ、ドイツ、日本は、先進治療製品の承認期間を短縮する確立された規制枠組みの恩恵を受けており、中国と韓国はコスト効率の高い製造と税制優遇措置を活用して臨床試験のスループットを加速させています。GMP グレードの原材料供給の限界や無菌製造における高い固定費という形で市場参入障壁は依然として存在しますが、アウトソーシングの拡大がこれらの制約を徐々に緩和しています。インライン光学モニタリングを備えた自動封入プラットフォームは、現在79%を超える単一細胞捕捉効率を達成しており、より予測可能な治療アウトカムとバッチ失敗率の低下につながっています。同時に、食品・飲料の多国籍企業は、低温殺菌後も生存可能な封入プロビオティクスを組み込んだプレミアム製品ラインを拡大しており、生細胞封入市場における新たな継続的需要源を確立しています。

主要レポートのポイント

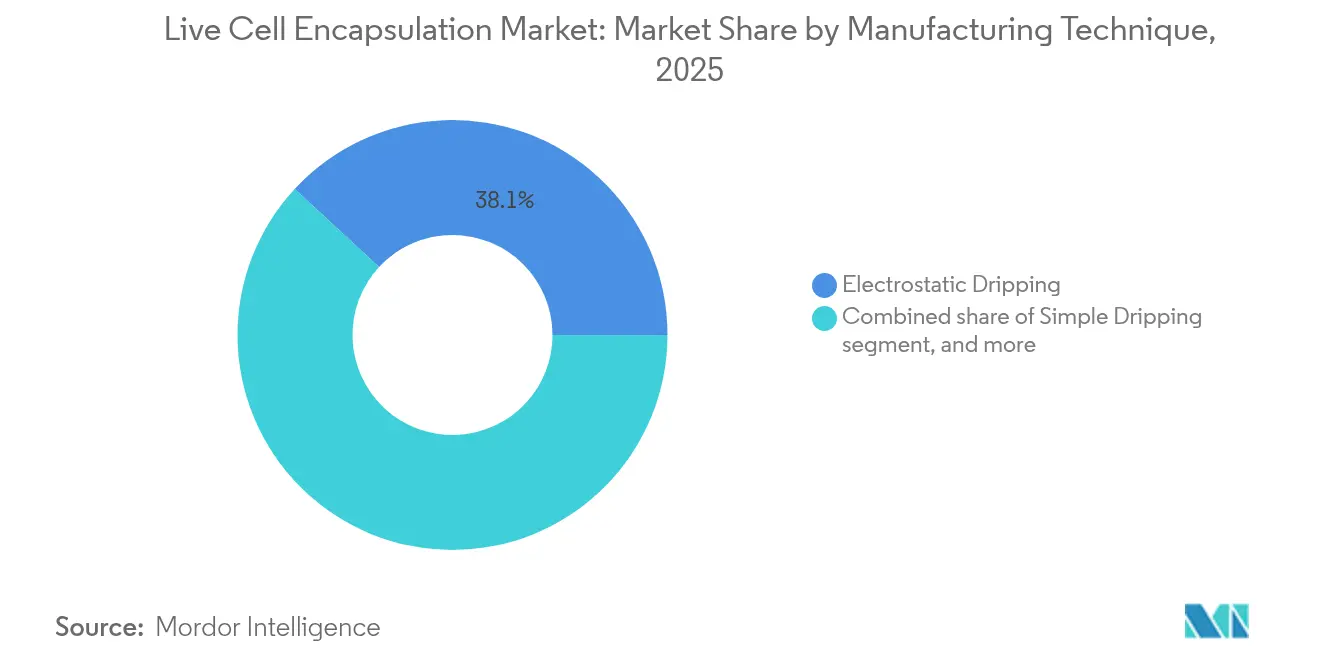

- 製造技術別では、静電ドリッピングが2025年に38.12%の収益シェアを占め、回転ディスク噴霧化は2031年にかけて年平均成長率5.12%で進展すると予測されています。

- ポリマータイプ別では、アルギン酸塩が2025年に生細胞封入市場シェアの42.05%を占め、セルロース硫酸塩は2031年にかけて年平均成長率6.39%で成長する見通しです。

- 用途別では、薬物送達が2025年に生細胞封入市場規模の45.88%を占め、プロビオティクスおよび機能性食品は2031年にかけて年平均成長率6.42%を記録すると予測されています。

- 細胞供給源別では、同種異系細胞が2025年に市場シェアの38.21%を占めましたが、異種プログラムは年平均成長率5.78%で最も急速に拡大しています。

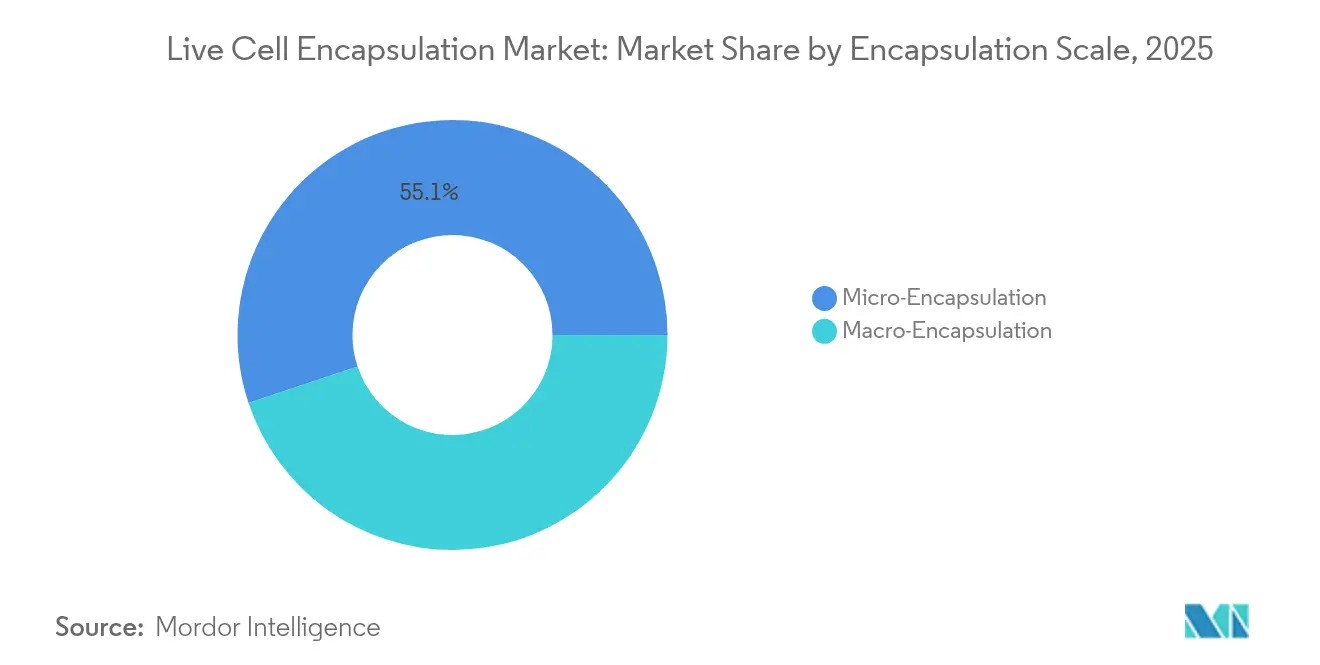

- 封入スケール別では、マイクロ封入が2025年に市場シェアの55.12%を占めましたが、マクロ封入は年平均成長率5.06%で最も急速に拡大しています。

- バイオファーマおよびバイオテク企業は2025年のエンドユーザー需要の42.95%を牽引しましたが、アウトソーシングトレンドを背景にCROおよびCMOが年平均成長率6.11%で最も高い成長見通しを持っています。

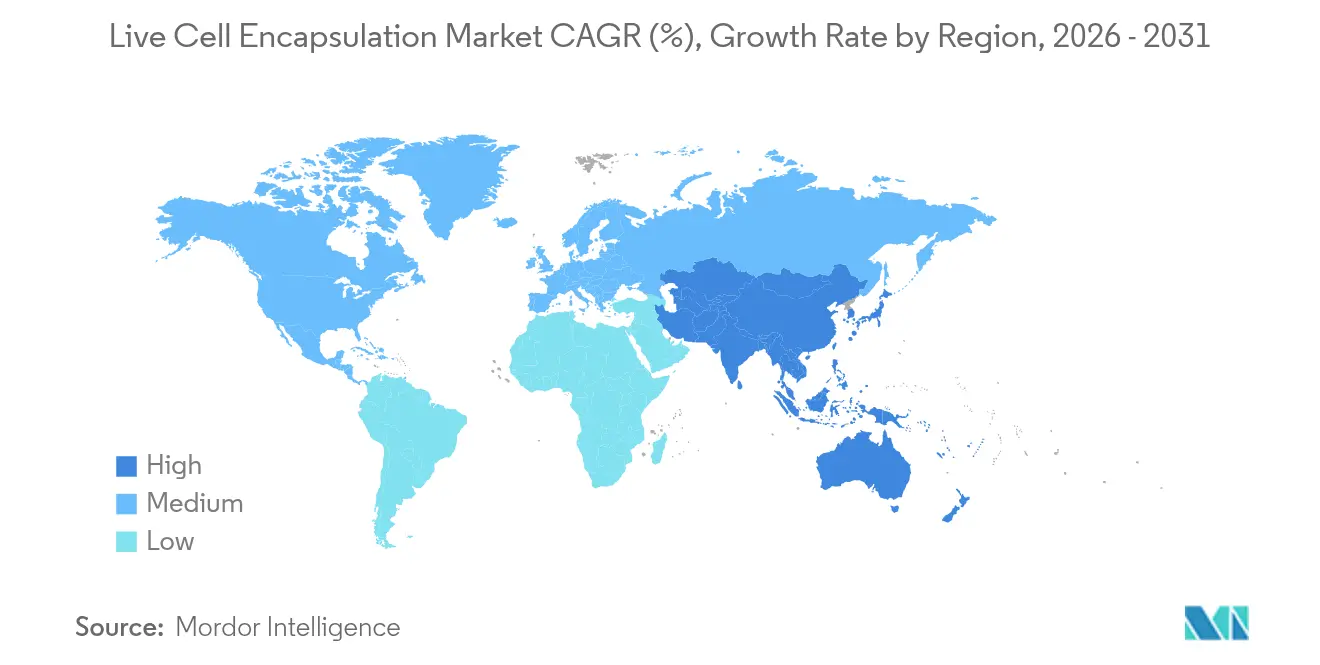

- 地域別では、北米が2025年に43.12%の収益シェアで首位を占め、アジア太平洋地域は2031年にかけて年平均成長率4.55%を示す最も急速に拡大している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生細胞封入市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオテクノロジー研究における官民投資の拡大 | +1.2% | 北米、欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| 慢性疾患および変性疾患の負担増大 | +0.8% | 世界全体、高齢化経済圏で顕著 | 長期(4年以上) |

| バイオマテリアルおよび封入技術の進歩 | +0.7% | 北米、欧州、アジア太平洋地域で拡大 | 中期(2〜4年) |

| 先進細胞ベース治療に対する支援的な規制経路 | +0.6% | 北米、欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 機能性食品・飲料への封入プロビオティクスの組み込み | +0.4% | 世界全体、アジア太平洋地域の消費者市場が主導 | 短期(2年以内) |

| 封入細胞と埋め込み型または装着型デリバリーデバイスの統合 | +0.3% | 北米、欧州、早期採用段階 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオテクノロジー研究における官民投資の拡大

ベンチャーおよび戦略的資本は引き続き細胞ベースプラットフォームに流入しています。Formation Bioは2024年のシリーズDラウンドで3億7,200万米ドルを調達し、VertexはTreeFrog Therapeuticsと最大2億1,500万米ドルのマイルストーンを含むライセンス契約を締結しました[1]Formation Bio プレスオフィス、「Formation BioがシリーズDで3億7,200万米ドルを調達」、formationbio.com。この資金流入により、企業は概念実証から臨床実施へと移行することが可能となり、2024年に第I相試験に入った15件の新たな封入細胞治療プログラムがその好例です。FDAの迅速指定制度は開発サイクルを8〜10年から約5〜7年に短縮し、リスクを低減してより多くの資本を引き付けています。欧州のホライズン・ヨーロッパ助成金は民間資金を補完し、アジア太平洋諸国は税還付や補助金付き実験室スペースで魅力を高めています。これらの取り組みが総合的に、複数の大陸にわたるR&Dパイプラインの強化と製造拠点の拡大を通じて生細胞封入市場を拡大させています。

慢性疾患および変性疾患の負担増大

米国では110万人以上が1型糖尿病を抱えており、免疫保護カプセルを活用したベータ細胞置換ソリューションに対する強い根拠が生まれています[2]Frontiers編集チーム、「バイオ人工膵臓の進歩」、frontiersin.org。加齢黄斑変性はすでに世界で1億9,600万人に影響を与えており、NT-501が現在対処している未充足ニーズを浮き彫りにしています。高所得国における慢性疾患医療費は年間3兆8,000億米ドルを超えており、医療システムは生涯にわたる治療に代わる一回または低頻度投与を提供し得る細胞治療をますます評価するようになっています。人口の高齢化とライフスタイルの変化がこれらの圧力を増幅させ、内分泌、眼科、神経変性疾患を対象とした封入細胞製品のターゲット患者集団を拡大しています。疾患有病率の上昇に伴い、持続的または治癒的アウトカムを約束する治療に対する支払者の償還意欲も高まり、生細胞封入市場の収益見通しが拡大しています。

バイオマテリアルおよび封入技術の進歩

液滴マイクロフルイディクスは現在79%を超える単一細胞封入率を実現し、投与量の均一性を向上させ廃棄物を削減しています[3]Mujtaba N. ら、「液滴マイクロフルイディクスによる単一細胞封入」、nature.com。統合された光ファイバーがリアルタイムで酸素とpHを測定し、実行の早い段階でバッチ失敗を防ぎます。改良されたアルギン酸塩ブレンドとセルロースナノクリスタルは機械的強度を高め、治療の持続性を数週間から数ヶ月に延長し、UPM Biomedicalsのフィブゲルは注射可能なナノセルロースハイドロゲルの選択肢を提供しています。製造の自動化により1回投与あたりのコストが最大40%削減され、1時間あたり数百万個のカプセルを処理できるスケールアウト施設が実現しています。これらの複合的な改善により、かつては職人的なベンチ作業であったものが産業グレードのプラットフォームへと変貌し、医療および栄養分野にわたって生細胞封入市場の顧客基盤を拡大しています。

先進細胞ベース治療に対する支援的な規制経路

FDAによる初のCRISPR編集治療であるCASGEVYの承認は、高度に複雑な生物学的製品に対する先例を確立しました。FDA、EMA、MHRAの間の調和努力により重複する臨床要件が削減され、日本の薬機法は再生医療製品の主要データから2〜3年以内の条件付き承認を可能にしています。ブレークスルーおよびRMAT指定は市場投入までの期間を短縮することでベンチャー資金を引き付け、原材料トレーサビリティに関する明確なガイダンスはサプライヤー適格性確認を容易にしています。規制が成熟するにつれ、規制遵守は抑止力から堅牢な品質システムを持つ企業の競争上の差別化要因へと変化し、生細胞封入市場の成長を強化しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品グレードのバイオマテリアルの入手可能性の限界 | –0.5% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| 高い開発・製造コスト | –0.4% | 世界全体、コスト敏感地域で顕著 | 中期(2〜4年) |

| 厳格な規制・品質コンプライアンス要件 | –0.3% | 世界全体、北米・欧州でより厳格 | 短期(2年以内) |

| 遺伝子編集および同種異系細胞治療代替品との競合 | –0.2% | 世界全体、先進市場で最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医薬品グレードのバイオマテリアルの入手可能性の限界

世界で封入グレードのアルギン酸塩またはキトサンのFDAおよびEMA基準を満たすサプライヤーは約12社に過ぎず、6〜8週間のリードタイムと15〜20%の価格プレミアムをもたらしています。原材料は完成品コストの25〜30%を占めるため、供給の混乱は生細胞封入市場全体に波及する可能性があります。アジア太平洋地域への地理的集中は輸送費と為替リスクを加えます。リスクを軽減するため、多くの開発企業はデュアルソース戦略を採用するか、自社精製ラインへの投資を行っていますが、新たな生産能力はすぐには稼働しません。それまでの間、原材料不足は近期の拡大に対するブレーキとなり続けます。

高い開発・製造コスト

封入細胞製品をコンセプトから市場投入まで進めるには依然として5,000万〜8,000万米ドルのコストがかかり、GMP施設の建設には2,000万米ドル以上、専門的な静電システムは1ラインあたり50万米ドルを超える価格となっています。品質管理アッセイは製品コストの最大20%を消費し、熟練技術者の給与は25〜30%のプレミアムが必要です。企業はCDMOへのアウトソーシング、クローズドループ自動化の採用、スケールアップではなくスケールアウトによってこれらの費用を相殺しています。それでも、資本集約度は小規模プレーヤーの市場参入を遅らせ、生細胞封入市場全体の年平均成長率を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造技術別:静電ドリッピングの優位性が自動化の課題に直面

生細胞封入市場は引き続き静電ドリッピングに依存しており、精密な液滴形成と長年にわたる規制上の親しみやすさから2025年に38.12%の収益を獲得しました。GMP実行では、眼科および内分泌インプラントの投与均一性仕様を満たす狭いカプセル径範囲が実証されています。ただし、ノズル1本あたりのスループットは中程度にとどまるため、製造業者は多ノズルアレイを展開するか、回転ディスクフィーダーとのハイブリッド化によって生産量を増やすことを余儀なくされています。GMPグレードの静電ユニット1台あたりの設備投資は50万米ドルを超え、各ユニットには依然としてHEPAフィルター付きアイソレーターと自動培地交換が必要です。

年平均成長率5.12%で進展する回転ディスク噴霧化は、高容量プロビオティクスおよび機能性食品ラインにとって有利な3〜5倍の高スループットを提供します。均一な遠心力により、90%以上の生存率を維持しながら200µm未満のカプセル径が得られます。生産者はインラインイメージングを統合してリアルタイムで液滴サイズを確認し、迅速な是正措置と廃棄率の低下を可能にしています。シンプルドリッピングは設備コストが低いため学術環境では継続して使用されていますが、臨床製造での採用は限定的です。一方、同軸エアフローおよび超音波法は、特に飲料用途において繊細な菌株が超低せん断を必要とする場合に支持を得ています。マイクロフルイディクスは現在ニッチな存在ですが、ユニットエコノミクスが改善されれば患者個別治療に対して破壊的な精度をもたらす可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ポリマータイプ別:アルギン酸塩のリーダーシップがセルロースイノベーションに挑戦される

アルギン酸塩は2025年に42.05%の市場シェアを保持し、数十年にわたる臨床データと予測可能なゲル化動態によって支えられています。カルシウム架橋によりプロセスバリデーションが簡単になり、GMP精製が文書化されている場合、規制当局は不純物プロファイルに慣れ親しんでいます。ただし、アルギン酸塩のバッチは海藻の収穫によって変動し、プロセス管理を複雑にする粘度変化をもたらします。生産者はインラインレオメーターを採用し、機械的安定剤を添加してロット間変動を低減し、治療の一貫性を守っています。

セルロース硫酸塩は年平均成長率6.39%で最も急成長しているポリマーであり、優れた引張強度と制御可能な多孔性により薬物放出を数週間から数ヶ月に延長します。植物由来であることで再生可能な調達が可能となり、大手製薬企業が年次報告書で公表するESG目標に合致しています。ハイブリッドマトリックスはアルギン酸塩とナノセルロースまたはキトサンを組み合わせ、膵臓または網膜インプラントの拡散速度を調整します。シリカベースの製剤は控えめなシェアを占め、高温スプレードライなどの過酷な処理環境を対象としています。合成生分解性ポリマーも、時間制御された分解が治療エンドポイントと一致する特殊なニッチを占めています。ポリマーの選択は原材料コストよりも適応症固有のニーズによって決まるため、生細胞封入市場内に多様な状況が生まれています。

用途別:薬物送達の成熟とプロビオティクスの成長の対比

薬物送達は2025年に45.88%の収益シェアを維持し、検証済みの臨床経路と眼科、内分泌、神経疾患における具体的なアウトカムによって支えられています。投与スケジュールが十分に理解されており、多くの場合償還対象となるため、病院はこれらの製品を好みます。しかし、確立された市場では飽和が迫りつつあり、開発者はセンサーまたは遠心制御バルブを統合して投与を個別化するコンビネーションデバイスの追求を促しています。

プロビオティクスおよび機能性食品は年平均成長率6.42%で最も急成長している用途を代表しており、消費者の予防的健康志向と、明確に定義された健康効果を正当化する日本の機能性表示食品制度などの規制枠組みによって牽引されています。封入により、プロビオティクス培養物が低温殺菌と酸性の胃内通過を生き延びることができ、食品・飲料マーケターは20〜30%高い価格でプレミアムSKUを提供できるようになっています。再生医療および細胞移植セグメントは糖尿病、脊髄損傷、角膜修復において堅実なパイプラインを示していますが、現在の収益は小さいです。用途の多様化により集中リスクが低減し、生細胞封入市場に複数の成長経路が確立されています。

細胞供給源別:同種異系の優位性が異種イノベーションに直面

同種異系製品は2025年に38.21%の市場シェアを獲得し、バッチ製造効率と規制当局を満足させる標準化されたドナースクリーニングを活用しています。凍結保存細胞バンクにより反復可能な生産が容易になり、患者1人あたりの変動コストが低下します。ただし、供給は依然として有限であり、封入にもかかわらず免疫応答リスクは残存しています。

年平均成長率5.78%を記録する異種アプローチは、封入材料が現在効果的な免疫隔離を提供するようになったことで注目を集めています。例えば、ブタ膵島細胞は全身免疫抑制なしに動物モデルで6ヶ月間血糖調節を維持します。開発者は臓器不足を緩和する機会を見出しており、米国では10万人以上が移植待機リストに登録されています。自家製品は個別化医療のニッチに引き続き対応していますが、本質的にコストが高く物流的に複雑です。操作された細胞株は、特定の成長因子や抗体を必要に応じて分泌することで汎用性を拡大しています。細胞供給源の選択肢の拡大により、生細胞封入市場の潜在的なアドレス可能プールの回復力が高まり、拡大しています。

封入スケール別:マイクロ封入が汎用性でリードを維持

マイクロ封入は2025年に55.12%の収益を獲得し、低侵襲投与との適合性と優れた物質移動速度によって支えられています。自動化プラットフォームは現在、カプセル径の変動係数5%未満を達成し、厳密な投与管理を保証しています。高い表面積対体積比は栄養拡散を促進し、インスリン自立を目指す高密度ベータ細胞インプラントにとって重要な要素となっています。

年平均成長率5.06%で成長するマクロ封入は、初の人体試験など、デバイス回収が重視される適応症で支持を得ています。フラットシートまたはポーチデバイスはより高い細胞充填量と簡略化されたモニタリングを可能にしますが、外科的埋め込みが必要です。ハイブリッドアーキテクチャはマクロデバイス内にマイクロカプセルを配置し、回収能力とマイクロスケールの拡散を組み合わせています。スケールの選択は技術的制約よりも臨床目標に合致しており、生細胞封入市場内の柔軟性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:バイオファーマのリーダーシップがCROの競合に直面

バイオファーマおよびバイオテク企業は2025年の需要の42.95%を牽引し、内部R&Dパイプラインを維持し、知的財産を保護するために自社製造を維持することが多いです。AstraZenecaによる2025年3月のEsoBiotech買収は、封入製品向けに構成されたGMP準拠スイートを追加しながら、生体内細胞治療ツールキットを拡大しました。しかし、無菌施設建設の財務的負担により、多くのスポンサーがアウトソーシングへと向かっています。

年平均成長率6.11%で拡大するCROおよびCMOは規模の経済から恩恵を受けています。Lonzaによる12億米ドルのGenetechのバカビルサイト買収は、大分子プラントをマルチスイートの細胞治療キャンパスに転換しています。HovioneとiBETの2025年合弁会社であるViSync Technologiesは、下流の洗浄、充填、凍結保存に注力しています。学術センターはポリマーイノベーションの温床であり続け、製造業者に技術をライセンス供与するスタートアップを生み出しています。食品・化粧品企業も新規参入者として加わり、カスタマイズされたプロビオティクスや皮膚再生製品を委託し、生細胞封入市場の顧客基盤をさらに多様化しています。

地域分析

北米は2025年に43.12%の収益シェアを維持しました。同地域の強固なベンチャーエコシステムは、ボストンのケンドールスクエア、サンフランシスコベイエリア、ノースカロライナのリサーチトライアングルに資本を注ぎ込んでいます。FDAのブレークスルーおよびRMAT経路は早期臨床採用を促進し、NT-501の償還マイルストーンは、臨床アウトカムがエンドポイントを満たす場合に封入細胞治療をカバーする支払者の意欲を検証しています。州間協力により物流、デジタルバッチ記録、リアルタイム出荷試験が合理化され、国内展開のリードタイムが総合的に短縮されています。

アジア太平洋地域は最も急速に成長している地域であり、2031年にかけて年平均成長率4.55%と予測されています。中国は政策インセンティブと臨床費用を相殺する省の助成金により、世界の細胞・遺伝子治療試験の37%を受け入れています。地方政府がインフラに資金を提供し、蘇州と上海の受託製造業者はISOおよびcGMP認証を維持しながら低い労働コストを提供しています。日本の機能性表示食品制度はプロビオティクス需要を押し上げ、韓国はクローズドシステムバイオプロセシングへの補助金を投入しています。インドの製薬エコシステムは、競争力のある価格で培地成分とシングルユースアセンブリを供給することで量を加えています。コスト優位性と慢性疾患有病率の上昇が総合的にアジア太平洋地域全体で生細胞封入市場のフットプリントを拡大しています。

欧州は成熟しているが革新主導の環境を呈しています。EMAの集中審査は27加盟国をカバーしていますが、ブレグジット後の乖離により英国への重複申請が必要となり、管理上の負担が生じています。ドイツ、フランス、北欧諸国はセルロースベースの封入材料を促進する持続可能性イニシアチブを支援し、産業政策をESGドライバーと整合させています。学術・産業コンソーシアムはホライズン・ヨーロッパの資金を活用して低炭素製造ワークフローを開発し、グリーンバイオプロセシングへの地域的重点を反映しています。アジア太平洋地域よりも成長は遅いものの、欧州の厳格な品質基準と強い購買力は生細胞封入市場を収益性の高いものに保っています。

その他の地域では、南米、中東、アフリカは初期段階にありますが、二桁の成長ポテンシャルを示しています。ブラジルのANVISAによる先進治療に関するガイダンス、サウジアラビアのビジョン2030医療投資、南アフリカのバイオ製造ハブになるという志向はすべて将来の需要を示唆しています。ただし、限られたコールドチェーンインフラと償還の不確実性が現在の量を制約しています。中期的には、技術移転協定と多国間融資がさらなる地域的普及を解放し、世界の生細胞封入市場に段階的な収益をもたらす可能性があります。

競合状況

生細胞封入市場は中程度に分散しています。世界収益の10%以上を支配する単一プレーヤーは存在せず、上位5社が合計35〜40%を占めると見られます。差別化は独自のポリマー、マイクロフルイディクスチップ設計、自動化品質管理スイートを中心に展開しています。特許出願は年間200件を超えていますが、そのほとんどは新規架橋剤やインラインセンシングアルゴリズムなどの漸進的な進歩をカバーしており、根本的なブレークスルーではありません。

統合が加速しています。AstraZenecaによる2025年3月のEsoBiotech買収は腫瘍学向けの生体内封入能力を追加し、AlconによるAurion Biotechの過半数株式取得は眼科大手を角膜内皮治療に参入させています。VertexとTreeFrog Therapeuticsのマイルストーン付きライセンスは、糖尿病プログラム向けの高スループットマイクロフルイディクス封入へのアクセスを確保しており、大手製薬企業がリスクを軽減するために内部開発よりもライセンスを選択することが多いことを示しています。

CDMOは積極的に規模を拡大しています。LonzaによるバカビルサイトのGenetechからの買収は、ステンレス鋼製モノクローナル抗体プラントをマイクロカプセル向けに調整されたクローズドアイソレーターと自動充填仕上げラインを備えたマルチ製品細胞治療施設に転換しています。DHLによるCRYOPDPの買収は超低温物流を強化し、生製品のグローバル流通における重要なボトルネックに対処しています。DolomiteやSphere Fluidicsなどのスタートアップは精密工学を活用して個別化腫瘍学向けの単一細胞封入においてニッチなシェアを獲得し、UPM Biomedicalsは再生可能ポリマーの専門知識を持って参入しています。その結果、確立された製薬企業、機敏なバイオテク企業、専門サービスプロバイダーが拡大する生細胞封入市場でのポジションを争う動的な競争が生まれています。

生細胞封入産業リーダー

ViaCyte Inc.

Living Cell Technologies Limited.

Sigilon Therapeutics Inc.

Sernova Corp.

PharmaCyte Biotech Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Atelerixは中国市場に参入するためMineBioと独占販売契約を締結しました。

- 2025年3月:DHLグループは先進治療のコールドチェーン物流を強化するためCryoportからCRYOPDPを買収しました。

- 2025年3月:Alconは角膜細胞治療用途のためAurion Biotechの過半数株式を取得しました。

- 2025年3月:AstraZenecaは生体内細胞治療能力を強化するためEsoBiotechを買収しました。

- 2024年12月:Lonzaはカプセル事業から撤退しCDMOサービスに注力するための戦略的再編を発表しました。

世界の生細胞封入市場レポートの範囲

レポートの範囲によると、生細胞マイクロ封入は、細胞代謝に不可欠な分子の双方向拡散と産物の外向き拡散を可能にする高分子半透膜内に細胞を固定化する技術です。同時に、半透膜の性質により、免疫細胞と抗体が封入細胞を粒子として認識して損傷することを防ぎます。生細胞封入市場は、製造技術(シンプルドリッピング、静電ドリッピング、同軸エアフロー、回転ディスク噴霧化、その他)、ポリマータイプ(アルギン酸塩、キトサン、シリカ、セルロース硫酸塩、その他)、用途(薬物送達、再生医療、細胞移植、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| シンプルドリッピング |

| 静電ドリッピング |

| 同軸エアフロー |

| 回転ディスク噴霧化 |

| その他の製造技術 |

| アルギン酸塩 |

| キトサン |

| シリカ |

| セルロース硫酸塩 |

| その他のポリマータイプ |

| 薬物送達 |

| 再生医療 |

| 細胞移植 |

| プロビオティクスおよび機能性食品 |

| その他の用途 |

| 自家 |

| 同種異系 |

| 異種 |

| 遺伝子操作 |

| マイクロ封入 |

| マクロ封入 |

| バイオファーマおよびバイオテク企業 |

| 学術・研究機関 |

| CROおよびCMO |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製造技術別 | シンプルドリッピング | |

| 静電ドリッピング | ||

| 同軸エアフロー | ||

| 回転ディスク噴霧化 | ||

| その他の製造技術 | ||

| ポリマータイプ別 | アルギン酸塩 | |

| キトサン | ||

| シリカ | ||

| セルロース硫酸塩 | ||

| その他のポリマータイプ | ||

| 用途別 | 薬物送達 | |

| 再生医療 | ||

| 細胞移植 | ||

| プロビオティクスおよび機能性食品 | ||

| その他の用途 | ||

| 細胞供給源別 | 自家 | |

| 同種異系 | ||

| 異種 | ||

| 遺伝子操作 | ||

| 封入スケール別 | マイクロ封入 | |

| マクロ封入 | ||

| エンドユーザー別 | バイオファーマおよびバイオテク企業 | |

| 学術・研究機関 | ||

| CROおよびCMO | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの生細胞封入市場の予想規模は?

生細胞封入市場は年平均成長率3.64%で成長し、2031年までに2億9,248万米ドルに達すると予測されています。

現在、生細胞封入市場で最も優位な製造技術はどれですか?

静電ドリッピングは、実証されたスケーラビリティと規制上の親しみやすさから38.12%で最大のシェアを保持しています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

有利な政策改革、中国における広範な臨床試験活動、機能性食品に対する日本の支援的な枠組みが地域年平均成長率4.55%を牽引しています。

最も急速に拡大している用途セグメントはどれですか?

プロビオティクスおよび機能性食品は、封入がプロビオティクスの生存率を高め、進化する食品規制の下で健康効果の表示を可能にするため、年平均成長率6.42%で最も強い成長を示しています。

高い生産コストはどのように軽減されていますか?

業界プレーヤーは専門CDMOへのアウトソーシングを増やし、バッチコストを最大40%削減する自動化を採用し、GMPグレードのバイオマテリアルを確保するための垂直統合を追求しています。

現在の封入に使用される主要材料は何ですか?

アルギン酸塩は引き続き主要なポリマーであり、セルロース硫酸塩とナノセルロースハイドロゲルは優れた機械的強度と持続可能性プロファイルにより勢いを増しています。

最終更新日: