アブレーションデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

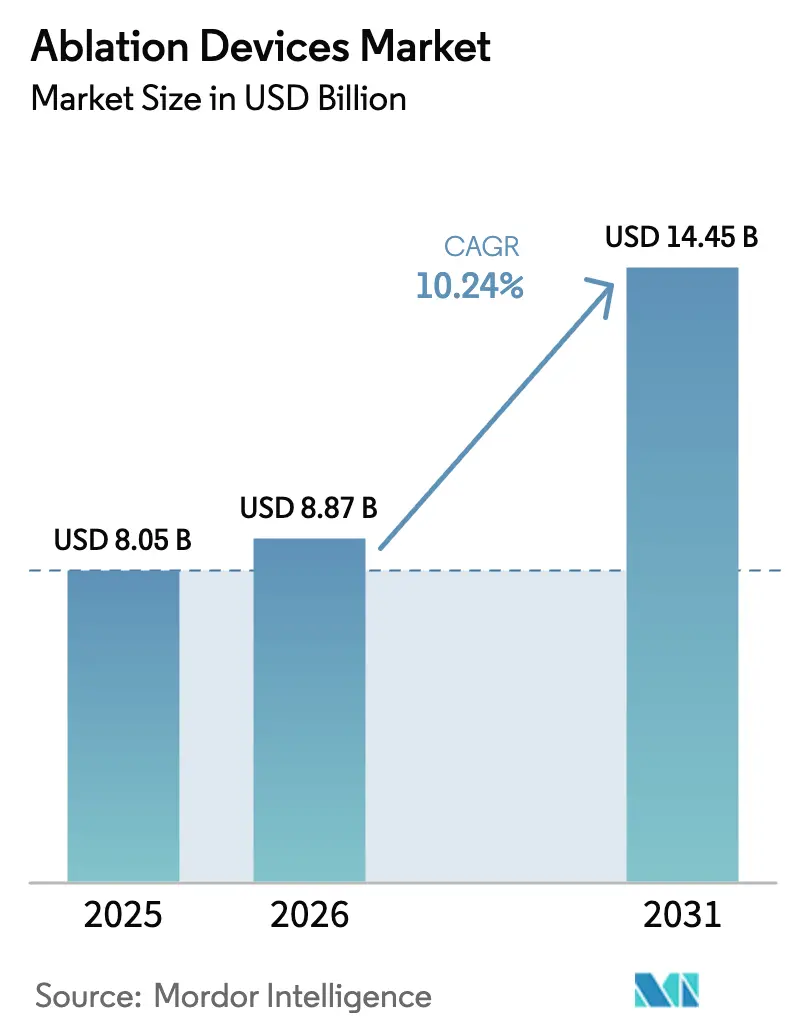

| 市場規模 (2026) | 8.87 十億米ドル |

| 市場規模 (2031) | 14.45 十億米ドル |

| 成長率 (2026 - 2031) | 10.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアブレーションデバイス市場分析

アブレーションデバイス市場規模は2025年に80億5,000万米ドルと評価され、2026年の88億7,000万米ドルから2031年には144億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.24%です。低侵襲ケアへの強い需要、パルスフィールドアブレーションに対する迅速な規制承認、および慢性疾患の増大する負担がこの上昇曲線を支えています。高周波プラットフォームが依然として収益の中核を担っていますが、早期データが処置時間の短縮と合併症リスクの低減を確認するにつれ、非熱的システムが支持を集めています。地域別の成長はアジア太平洋地域に傾いており、医療の近代化が先進的治療へのアクセスを拡大している一方、北米はプレミアム価格設定と安定した更新サイクルを通じて収益面でのリーダーシップを維持しています。業界再編と積極的な研究開発支出が競争の激化をもたらしていますが、エネルギー供給のイノベーションと精密なイメージング・マッピングソリューションを組み合わせられる企業が市場で報われ続けています。

レポートの主要ポイント

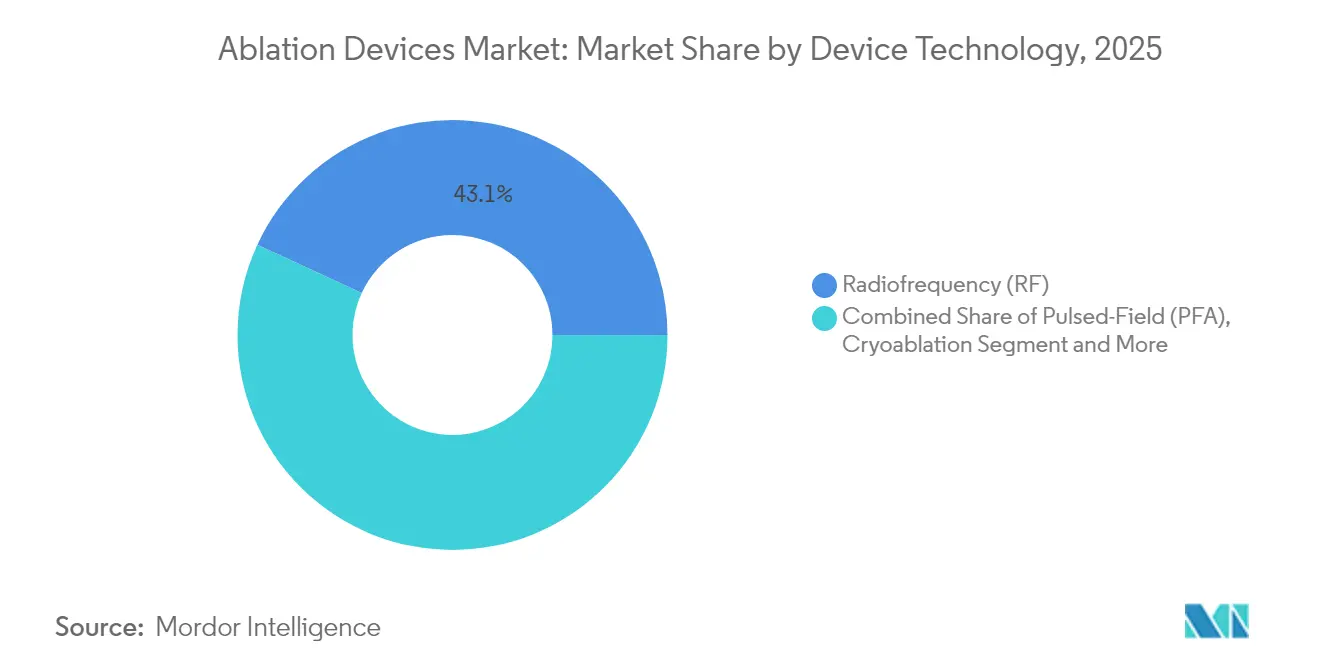

- デバイス技術別では、高周波が2025年のアブレーションデバイス市場シェアの43.10%を占め、パルスフィールドアブレーションは2031年にかけてCAGR 22.10%で拡大する見込みです。

- 用途別では、腫瘍学が2025年に39.10%の収益シェアでトップとなり、心血管処置は2031年にかけてCAGR 11.95%で成長する見通しです。

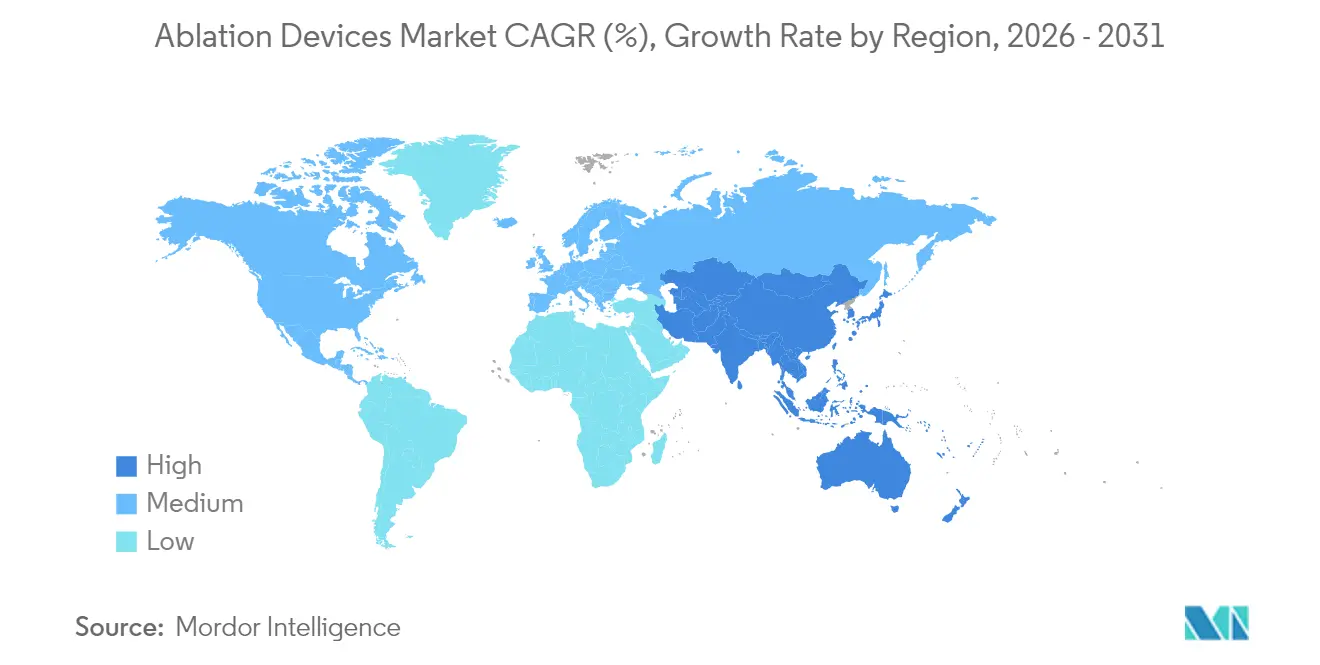

- 地域別では、北米が2025年のアブレーションデバイス市場の38.40%を占め、アジア太平洋地域はCAGR 12.10%で成長すると予測されています。

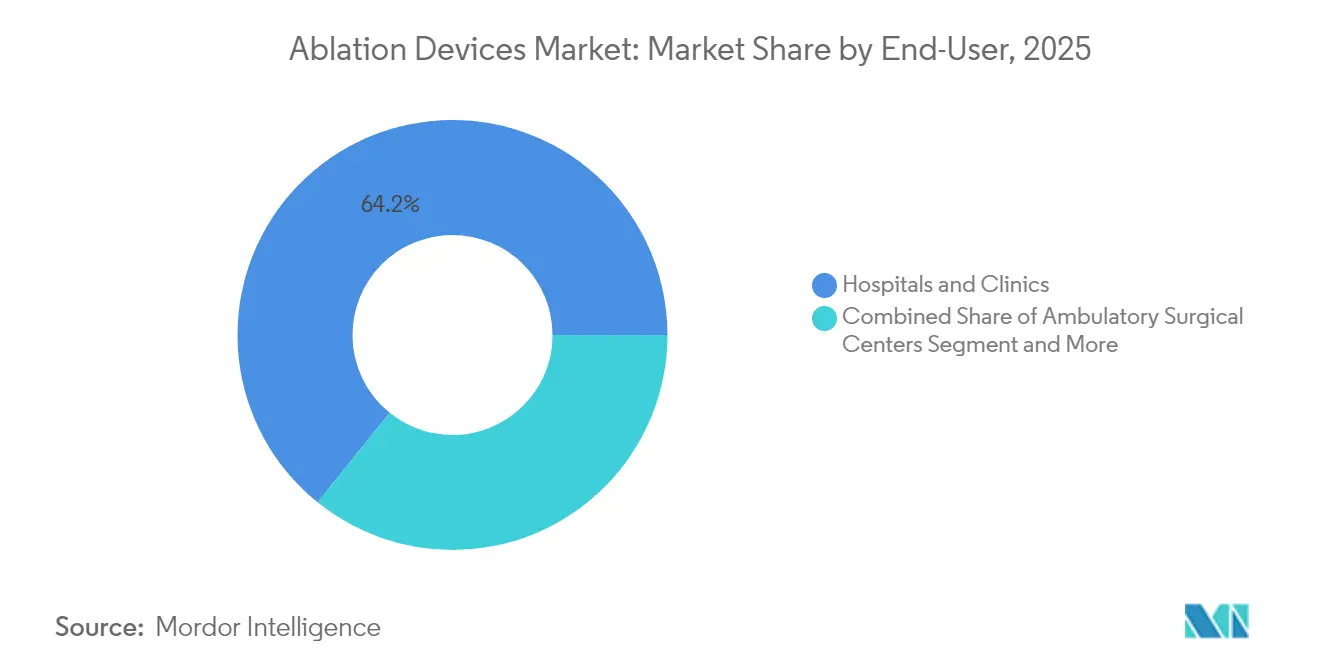

- エンドユーザー別では、病院・クリニックが2025年のアブレーションデバイス市場規模の64.20%のシェアを占め、外来手術センターはCAGR 12.75%で拡大しています。

- 処置方法別では、経皮的手技が2025年のアブレーションデバイス市場規模の59.30%のシェアを占め、腹腔鏡的アプローチは2031年にかけてCAGR 11.40%で推移しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アブレーションデバイスの世界市場トレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手術を要する慢性疾患の有病率の上昇 | 2.8% | グローバル(北米・欧州で最大の影響) | 長期(4年以上) |

| アブレーションデバイスの技術的進歩 | 3.2% | グローバル(北米主導、アジア太平洋地域へ拡大) | 中期(2~4年) |

| 低侵襲処置への需要の急増 | 2.1% | グローバル(アジア太平洋地域・欧州での採用加速) | 中期(2~4年) |

| 心房細動の発生率増加による心臓アブレーション採用の促進 | 1.9% | 北米・欧州が中核、アジア太平洋地域で新興 | 長期(4年以上) |

| パルスフィールドアブレーション(PFA)システムの急速な商業的普及 | 2.5% | 北米・欧州、グローバルに拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アブレーションデバイスの技術的進歩

パルスフィールドアブレーション(PFA)は、隣接臓器への熱的損傷を回避し、処置時間をほぼ半分に短縮する組織選択的エネルギーを供給します。ADVENTトライアルにおいて、Boston ScientificのFARAPULSEは12ヶ月時点で81.6%の不整脈非再発生存率を達成し、ほとんどの症例を60分以内に完了しました[1]Boston Scientific、「Boston ScientificがFARAPULSEパルスフィールドアブレーションシステムのFDA承認を取得」、bostonscientific.com。MedtronicのPulseSelectは再発からの88%の解放率と同様の時間短縮を記録し、AbbottのVoltプラットフォームはアブレーション再施行からの94.5%の解放率を報告しました。2024年~2025年における複数のPFAシステムへのFDA承認は、規制当局の信頼を示し、グローバル展開を促進しています。高度なマッピングとクローズドループ制御を統合した幅広いポートフォリオが、アブレーションデバイス市場をさらに拡大させると期待されています。

PFAシステムの急速な商業的普及

病院は測定可能な運営上の利益を通じてPFA投資を正当化しています。欧州の施設では、合併症の減少と処置室使用時間の短縮によりリソース使用が削減され、冷凍アブレーションと比較して患者1人当たり850米ドル、高周波と比較して1,301米ドルの節約が報告されています。FARAPULSEによる治療患者数は世界で既に20万人を超えており、早期採用者のフィードバックでは平均処置時間が約30分と記録されており、この効率性が新規ユーザーの学習曲線を加速させています。医師が発作性および持続性心房細動全体にわたって自信を深めるにつれ、PFAはニッチ技術からプラットフォーム技術へと移行し、アブレーションデバイス市場全体の成長を強化しています。

低侵襲処置への需要の急増

支払者と患者は、コストを削減し回復を早める日帰り処置を好みます。デバイスの小型化と処置の安全性が外来ワークフローを可能にするにつれ、外来手術センターはアブレーション症例の増加するシェアを管理するようになっています。最近の研究では、PFA症例の80%以上で再入院の増加なしに当日退院が示されています。ロボットカテーテルシステムは精度を高め、放射線被曝を低減することで、スタッフの安全性を向上させ、より高い処置量を支援します。

心房細動の発生率の増加

心房細動は世界で約6,000万人に影響を与えており、ガイドラインがリズムコントロールへとシフトするにつれ、現在はより早期のアブレーション紹介を促進しています。カテーテルアブレーションは、長期的な洞調律維持とQOL向上において薬物療法を上回ることが証拠によって示されています。米国食品医薬品局(FDA)は最近、Medtronicのアークティックフロント冷凍バルーンを抗不整脈薬の事前不成功なしに使用することを認可し、このパラダイム変化を反映しています。新興市場における診断率の上昇がグローバルなアドレス可能な患者プールを拡大し、アブレーションデバイス市場の量的成長を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| アブレーションデバイスおよび消耗品の高コスト | -1.8% | グローバル(新興市場で最も顕著) | 中期(2~4年) |

| 処置リスク(熱的損傷、不整脈再発など) | -1.2% | グローバル(技術採用状況により異なる) | 長期(4年以上) |

| 新規エネルギーモダリティに対する償還の不確実性 | -1.5% | 北米・欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アブレーションデバイスおよび消耗品の高コスト

50万米ドルを超える設備投資と3,000米ドルから8,000米ドルに及ぶ単回使用カテーテルの価格が、小規模施設による次世代システムの採用を妨げています。年間サービス契約は所有コストに15~20%を加算します。プロバイダーは現在、臨床アウトカムに支払いを連動させる価値ベースの価格設定を求めており、メーカーは初期支出を抑制するための成果連動型または従量課金モデルを構築することを余儀なくされています。

新規エネルギーモダリティに対する償還の不確実性

政策の枠組みは技術承認に遅れをとっています。PFAに対するメディケアの適用範囲は評価中であり、一時的な地域的決定が設備投資を検討している病院に対して請求リスクをもたらしています。民間保険会社は事前承認要件が異なり、意思決定サイクルを長引かせ、管理上の負担を増加させています。国際市場も、償還機関が長期的な費用対効果データを分析するにつれ、同様のギャップに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス技術別:非熱的プラットフォームが治療の選択肢を再形成

高周波アブレーションは、数十年にわたる臨床的な親しみやすさと効率的な償還経路を通じて、2025年のアブレーションデバイス市場シェアの43.10%を維持しました。しかし、医師が処置時間の短縮と安全性の向上を受け入れるにつれ、パルスフィールドシステムはアブレーションデバイス市場内で最も速いCAGR 22.10%を記録すると予測されています。冷凍アブレーションは肺静脈隔離において引き続き重要であり、マイクロ波システムはより大きく均一なアブレーションゾーンが重視される腫瘍学において地位を確立しています。ヒストトリプシーは最近、85~95%の成功率で肝臓腫瘍に対するFDA承認を取得し、機械的エネルギー療法のより広い受容を示しています。

技術の組み合わせは、患者の解剖学的構造に合わせてエネルギー供給を調整し、一貫した病変セットを生成してオペレーターの変動性を低減する人工知能(AI)によっても影響を受けています。レーザーおよび高密度焦点式超音波(HIFU)は皮膚科を超えて疼痛管理や婦人科へと拡大しており、統合されたマッピングと治療カテーテルが検査室での時間を短縮しています。設備予算がマルチエネルギーコンソールへと移行するにつれ、一つのプラットフォームにモダリティを統合できるサプライヤーがより大きなアブレーションデバイス市場の機会を獲得する位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:心臓処置が加速

腫瘍学は、肝臓、肺、腎臓腫瘍に対する確立されたプロトコルにより、2025年のアブレーションデバイス市場の39.10%を占めました。心血管アブレーションはCAGR 11.95%で成長すると予測されており、心房細動の早期アブレーションを行う電気生理学検査室間でのアブレーションデバイス市場規模のシェア競争が激化しています。眼科および疼痛管理のニッチな用途は、開腹手術なしに繊細な組織を標的とするマイクロカテーテルにより着実に拡大しています。婦人科では、妊孕性温存オプションへの需要の高まりとともに、低侵襲の子宮筋腫治療が支持を集めています。

臨床データは引き続き心臓分野の成長を裏付けています。高度な3次元マッピングが病変配置を誘導する場合、12ヶ月時点で90%を超える耐久性率が報告されています。AI駆動アルゴリズムがアブレーションラインをさらに個別化し、ウェアラブルモニターが処置後のリズム指標を記録することで、医師の信頼を強化し、アブレーションデバイス市場内の処置量を増加させています。

エンドユーザー別:外来設定が急速に拡大

病院・クリニックは、複雑な症例に対する集中治療能力を活用し、2025年のアブレーションデバイス市場の64.20%を占めました。外来手術センターは、支払者によるコスト削減圧力と患者の迅速な退院希望を反映し、2031年にかけてCAGR 12.75%を記録すると予測されています。デバイスの小型化がこのシフトを支援しており、専用コンソールは大規模な改修なしに外来手術センターのスペースに適合します。

外来手術センターの成長は、迅速なターンオーバーに最適化された消耗品への需要も促進しており、ベンダーは現在、セットアップ時間を短縮するシングルトレイキットを提供しています。専門がんセンターは、集中アブレーションを標的療法の補完として使用しており、多職種チームが複合プロトコルを採用するにつれ、アブレーションデバイス市場規模全体を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置方法別:経皮的処置が依然として主流、腹腔鏡的処置が台頭

経皮的アプローチは、最小限の外傷と迅速な回復により、2025年のアブレーションデバイス市場規模の59.30%を占めました。腹腔鏡的手法は、外科医が高精細イメージングと関節式ツールを活用するにつれ、CAGR 11.40%で推移しています。腹腔鏡下子宮摘出術におけるボズトスン法は、最近のトライアルで手術時間と入院数を削減しました。ロボット支援は、到達困難な病変に対する巧みさをさらに高め、人間工学的負担を軽減します。

経皮的エネルギー供給と腹腔鏡的可視化を組み合わせたハイブリッド処置は、従来の境界を曖昧にしています。これらのワークフローは適応候補を拡大し、成功率を向上させ、アブレーションデバイス市場全体を拡大しています。

地域分析

北米は2025年のグローバル収益の38.40%を占めました。成熟した償還制度、加速されたFDA承認、および安定した更新サイクルがリーダーシップを支えています。Boston Scientificは最初の商業年にFARAPULSEで4万人以上の患者を治療し、急速な普及を示しています。この地域はまた、新たな適応を支持する重要なデータを生成する主要研究センターを擁しており、病院および外来センター全体での信頼を強化しています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR 12.10%と予測されています。国家医療改革と中国・インドにおけるデバイス製造の拡大が調達コストを低下させ、入手可能性を向上させています。日本の規制当局は2024年9月にFARAPULSEを承認し、早期の病院需要が非熱的技術への強い需要を示しています。高齢化人口へのシフトと慢性疾患有病率の上昇が、この地域のアブレーションデバイス市場の継続的な成長を保証しています。

欧州は、患者を保護しながらもイノベーションを促進する統一された医療機器規制の枠組みの下で安定した拡大をもたらしています。2025年3月のAbbottのVolt PFAシステムへの早期CEマーク承認は、先進的プラットフォームの発射台としての同地域の役割を示しています。学術病院は引き続き研究者主導の研究をリードしており、特に腫瘍学および神経学的用途において、欧州の臨床医が世界中に波及するプロトコルを洗練させるのを支援しています。

競合状況

市場集中度は中程度です。Boston Scientific、Medtronic、Johnson & Johnson、Abbottが4社のコアを形成していますが、ニッチな競合他社の波と買収が定期的に順位を変動させています。Boston Scientificは2024年~2025年にFARAPULSEで早期の認知度を獲得し、電気生理学全体の収益を押し上げました。Medtronicは、マッピングとPFAを一つのデバイスに組み合わせ、検査室時間を短縮するAffera Sphere-9カテーテルで対抗しています。

2024年~2025年にかけての戦略的取引は60億米ドルを超えています。StrykerによるInari Medicalへの49億米ドルの買収は血管領域を拡大し、Boston ScientificによるSilk Road Medicalの12億6,000万米ドルの買収は神経血管の専門知識を加えています。カテーテル材料、エネルギーアルゴリズム、クローズドループ制御をカバーする特許は、後発参入者にとって重要な参入障壁であり続けています。

研究開発投資は主要企業間で年間12億8,000万米ドルを超えており、AI誘導療法、小型ジェネレーター、マルチエネルギーコンソールを標的としています。イメージング企業やクラウドベースのデータプラットフォームとのパートナーシップがさらに差別化を促進しています。新興プレーヤーは腎臓神経除去術やヒストトリプシーなどの専門セグメントに集中したイノベーションをもたらすことで競争の激しさを高め、アブレーションデバイス市場が引き続き急速に進化することを確実にしています。

アブレーションデバイス産業リーダー

Medtronic PLC

Johnson and Johnson

Abbott Laboratories

Boston Scientific Corporation

AngioDynamics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:MedtronicはAfferaマッピング・アブレーションシステムが1年時点で不整脈再発からの88%の解放率と98%の耐久性のある肺静脈隔離を達成したと報告しました。

- 2025年3月:AbbottはVolt PFAデバイスの早期CEマークを取得し、欧州での新たな競争的勢いを加えました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、グローバルアブレーションデバイス市場を、腫瘍学、心臓病学、疼痛、婦人科およびその他の治療領域において不要な生体組織を物理的に破壊または改変するエネルギーベースシステム(高周波、マイクロ波、クライオ、レーザー、超音波、パルスフィールドおよび関連ジェネレーター、コンソール、カテーテル、プローブおよび単回使用アクセサリー)から生じる収益として定義する。

スコープ除外:純粋に診断目的のマッピングシステム、サービス契約および動物用アブレーションプラットフォームはスコープ外とする。

セグメンテーション概要

- デバイス技術別

- 高周波(RF)

- 冷凍アブレーション

- マイクロ波

- レーザー・光

- 超音波・高密度焦点式超音波(HIFU)

- パルスフィールド(PFA)

- その他

- 用途別

- 腫瘍学

- 心血管疾患

- 眼科

- 婦人科

- 泌尿器科

- 美容・皮膚科

- 疼痛管理・神経学

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 専門・がんセンター

- 処置方法別

- 経皮的

- 腹腔鏡的

- 開腹・外科的

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋およびLATAMにわたるインターベンショナルラジオロジスト、電気生理学者、生体医工学者およびサプライチェーンマネージャーにインタビューを実施した。議論により、平均販売価格、ディスポーザブル対資本比率、新興のパルスフィールド採用曲線および規制上のボトルネックが明確化され、デスクフェーズで特定されたデータギャップを解消することが可能となった。

デスクリサーチ

米国FDA 510(k)リスト、欧州CEマーキングデータベース、WHO世界保健観測所、国家がん登録およびUN Comtradeの貿易統計などの公開情報源を精査し、Advanced Medical Technology Associationなどの団体が公表したデバイス出荷集計や処置件数を追跡する学術誌のデータと組み合わせた。企業の10-K、四半期決算説明会およびQuestelの特許分析は、価格設定とイノベーションパイプラインのベンチマークに活用した。D&B HooversおよびDow Jones Factivaの有料フィードは、主要メーカーのセグメント売上に関する具体的な数値を提供した。これらのインプットは例示的なものであり、網羅的ではない。デスクワークには多数の追加文書も参照している。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたアプローチを採用した。処置件数と有病率データから需要プールを構築し、サンプリングされたメーカー収益(ASP×台数)と照合して合計値を整合させた。腫瘍学的アブレーション適格発生率、心房細動アブレーション普及率、カテーテル再使用率、症例あたりの平均ディスポーザブル数および地域別価格帯などの主要変数がモデルを駆動する。予測には多変量回帰を用い、待機手術の回復、カテーテルラボの拡張およびガイドライン改訂との遅延リンクを組み込む一方、シナリオ分析により償還ショックを検証する。サプライヤーの集計が臨床件数を上回る場合は、確定前にウェイトを調整する。

データ検証と更新サイクル

アウトプットは、税関輸出明細および病院調達ダッシュボードとの差異チェックを経る。シニアレビュアーが異常レポートを実行した後、調査結果はインタビュー対象者に再回覧されてセンスチェックが行われる。レポートは年次で更新され、重大なリコール、ブロックバスター承認またはマクロショックがベースラインを変動させた場合には、主要数値が再検証される。

Mordorのアブレーションデバイスベースラインが信頼性を持つ理由

企業がデバイスの組み合わせ、通貨基準および更新頻度を異なる形で選択するため、公表数値は異なる。当社のスコープは治療的エネルギー供給のみに絞り込まれており、年次更新によりパルスフィールドカテーテルのような急速に進化するイノベーションを捕捉する。これらは他社がレガシーバケットにまとめて分類しているものである。

主要なギャップ要因としては、競合他社が診断システムをバンドルして合計を水増しすること、数量割引を考慮せずに定価を使用すること、または処置レベルのコントロールなしに単一の過去年度から成長を予測することが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 8.05 Bn(2025年) | Mordor Intelligence | - |

| USD 11.00 Bn(2024年) | Global Consultancy A | より広範なテクノロジーリスト、資本+サービス収益、一次検証が最小限 |

| USD 10.84 Bn(2025年) | Industry Association B | 動物用途を含む、更新頻度が低い、トップダウンのみ |

総じて、検証可能な臨床活動と相互検証されたサプライヤーデータに値を紐付けることで、Mordor Intelligenceは意思決定者が再現・信頼できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

アブレーションデバイス市場の現在の規模はどのくらいですか?

市場は2026年に88億7,000万米ドルと評価されており、2031年までに144億5,000万米ドルに達すると予測されています。

最も速く成長している技術セグメントはどれですか?

パルスフィールドアブレーションは、処置時間の短縮と合併症の減少により、2031年にかけてCAGR 22.10%で拡大すると予測されています。

最も多くの新規収益を追加する地域はどこですか?

アジア太平洋地域は、大規模な患者プールとデバイス製造の拡大に支えられ、CAGR 12.10%で最も高い成長率を示しています。

外来手術センターはどのくらいの速さでアブレーションデバイスを採用していますか?

外来手術センターでの処置は、支払者が費用対効果の高い外来ケアを推進するにつれ、CAGR 12.75%で拡大しています。

次世代アブレーションシステムのより広い採用を妨げているものは何ですか?

高い設備・消耗品コストと新規エネルギーモダリティに対する不確実な償還が主要な障壁として残っています。

最終更新日: