航空市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

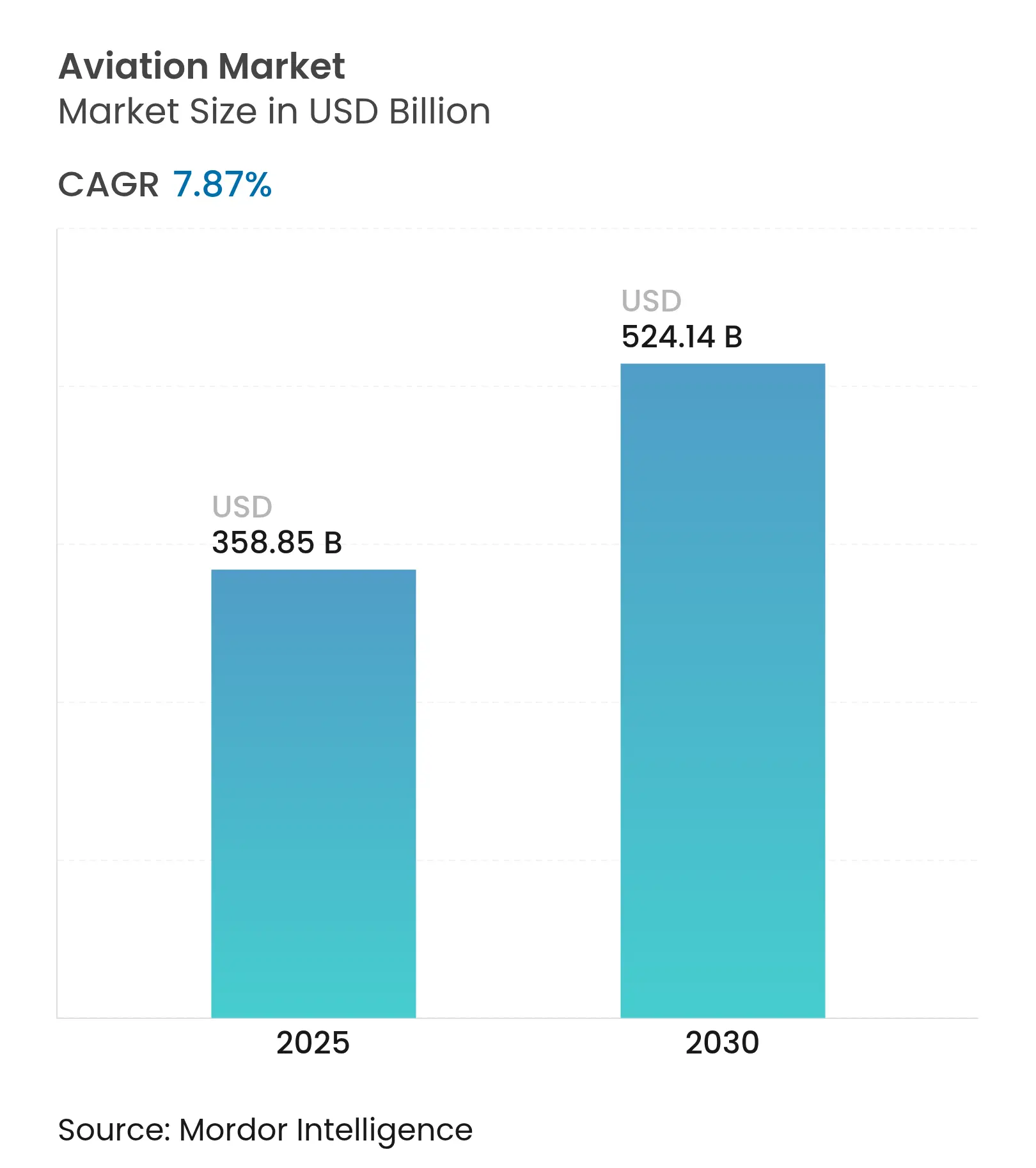

| 市場規模 (2025) | 358.85 十億米ドル |

| 市場規模 (2030) | 524.14 十億米ドル |

| 成長率 (2025 - 2030) | 7.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

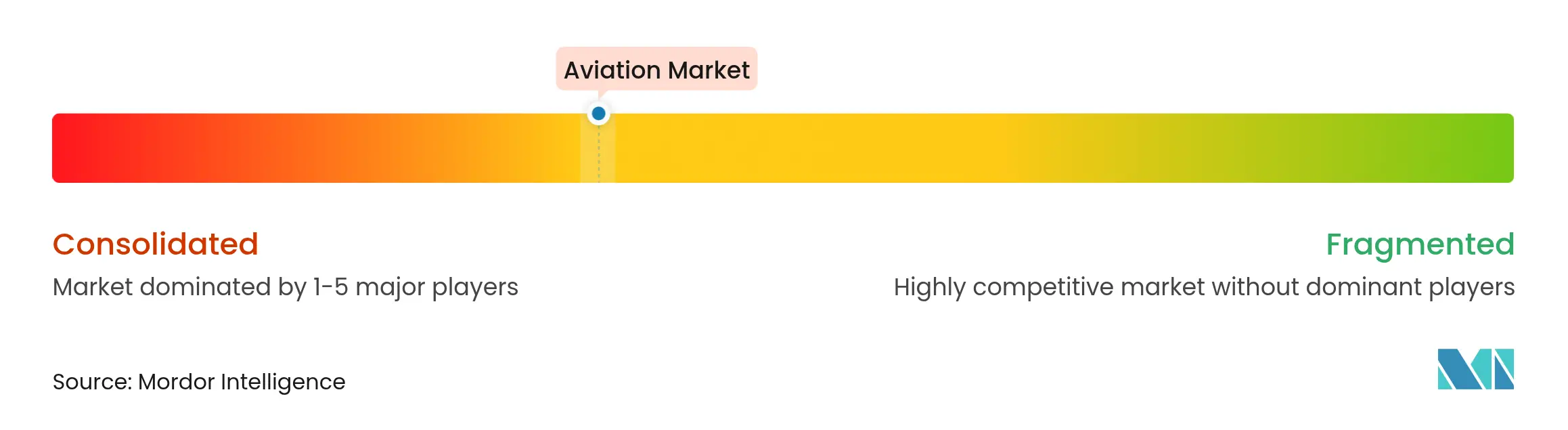

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空市場分析

航空市場は2025年に3,588億5,000万米ドルと評価され、2030年までに5,241億4,000万米ドルの市場規模に拡大し、7.87%のCAGRを反映する。航空市場は、旅客需要の回復、機体近代化の加速、持続可能な推進技術への官民両セクターによる記録的な投資から恩恵を受けている。航空会社とメーカーは、純粋な輸送能力の拡大から価値の最適化へと軸足を移し、燃費効率の高い航空機、高度なデジタル整備、排出量を削減しユニットコストを低下させる代替動力源を優先している。航空市場はまた、専用貨物輸送量を押し上げる電子商取引量の急増、持続可能な航空燃料(SAF)の普及を促す政府のネットゼロ義務、および新規電動航空機参入者との競争激化によっても形成されている。特にバッテリーと水素を中心とした自動車・エネルギーセクターとの技術融合は、複雑な認証経路とサプライチェーンリスクを管理できるステークホルダーにとっての機会の幅をさらに広げている。

主要レポートの要点

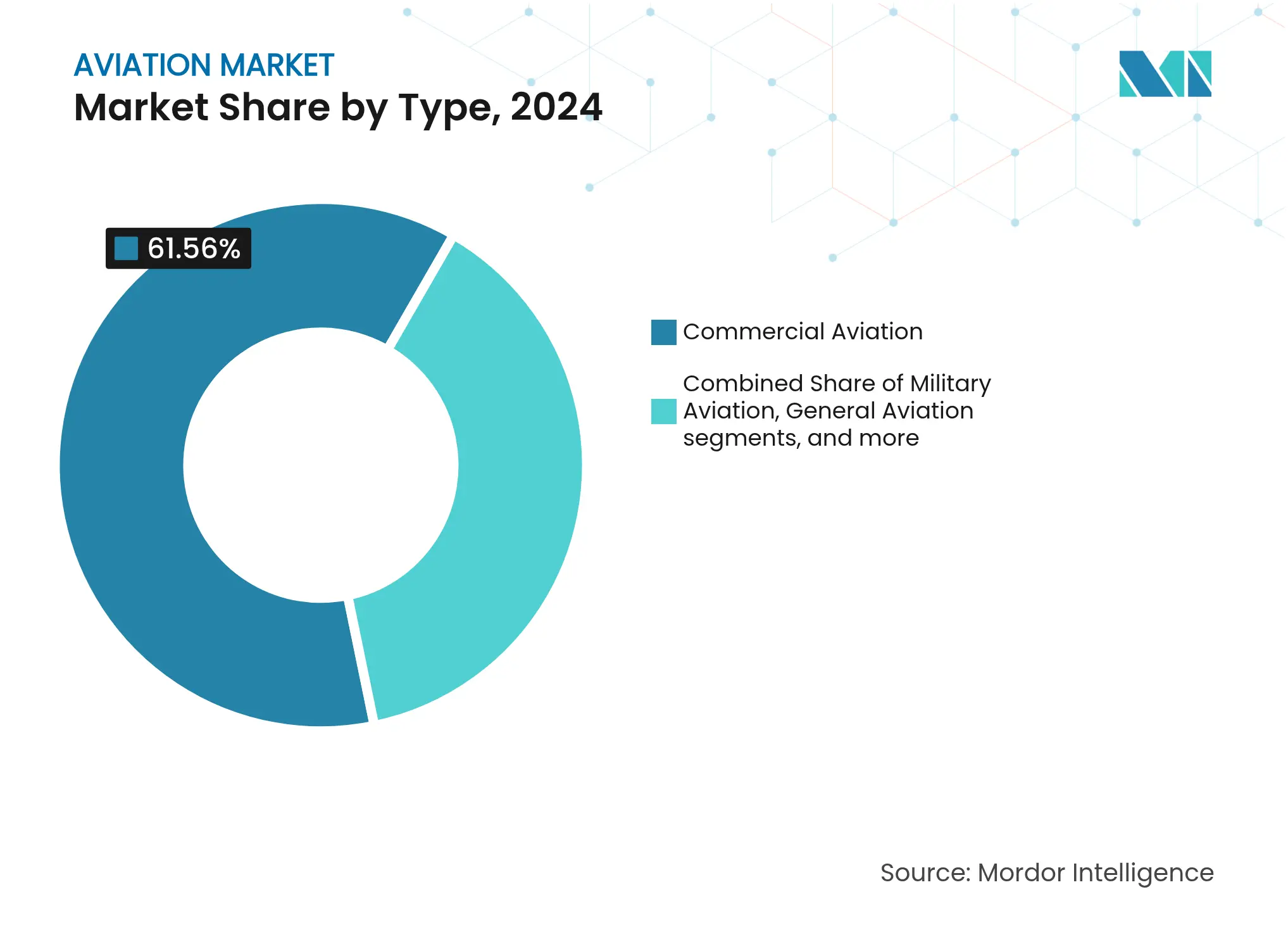

- タイプ別では、商業航空が2024年に61.56%のシェアで航空市場をリードし、先進航空モビリティは2030年にかけて18.90%のCAGRで成長すると予測されている。

- 推進技術別では、ターボファンエンジンが2024年に航空市場規模の52.67%を占め、電動推進は2025年から2030年にかけて15.76%のCAGRで進展すると予測されている。

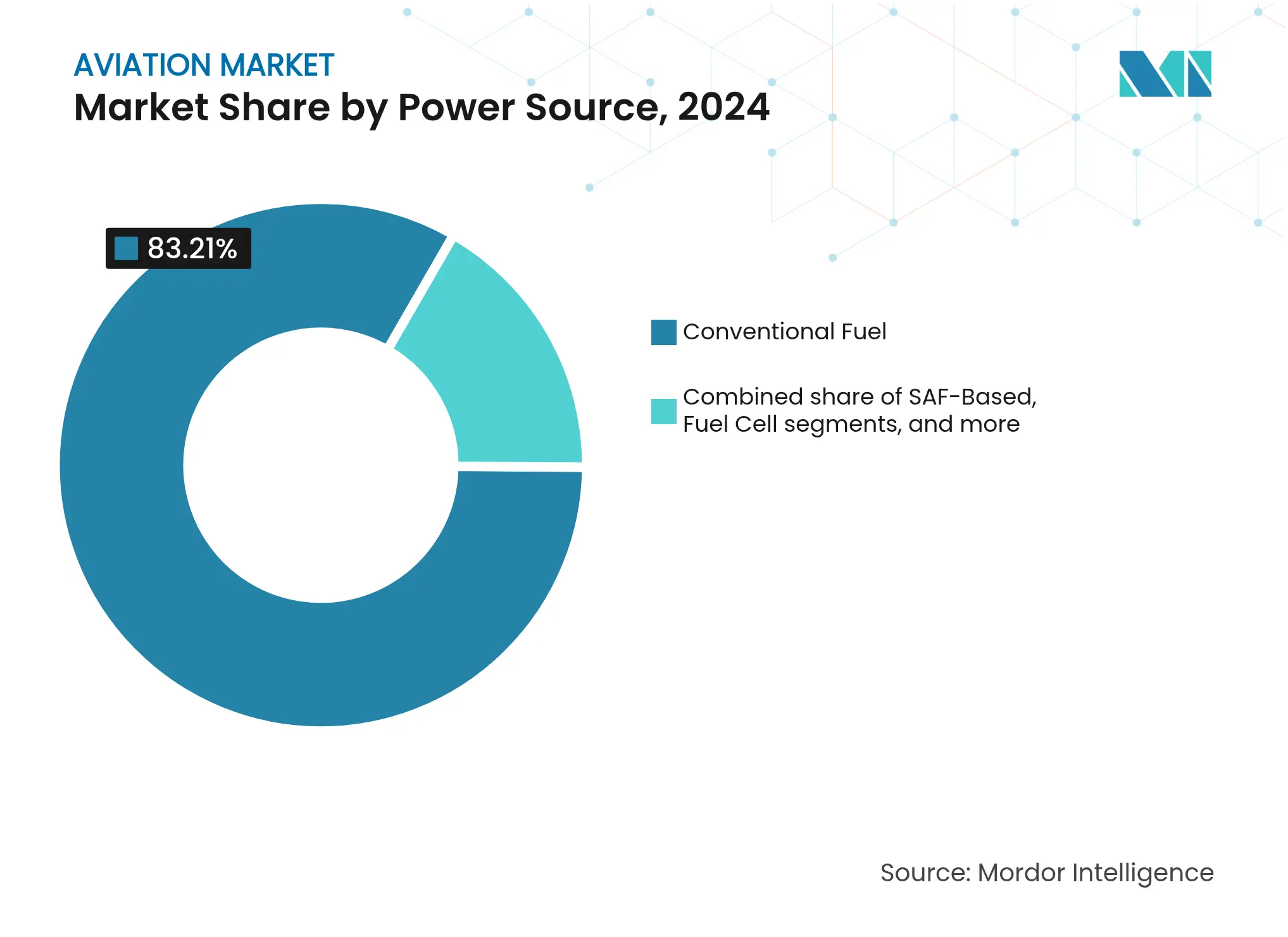

- 動力源別では、従来型燃料が2024年に航空市場規模の83.21%のシェアを維持しているが、燃料電池システムは2030年にかけて19.43%のCAGRで拡大する見込みである。

- 装備形態別では、ラインフィット用途が2024年に82.76%のシェアで支配的であり、一方でレトロフィットソリューションは運航会社が航空機のライフサイクルを延長するにつれて9.45%のCAGRで進展する。

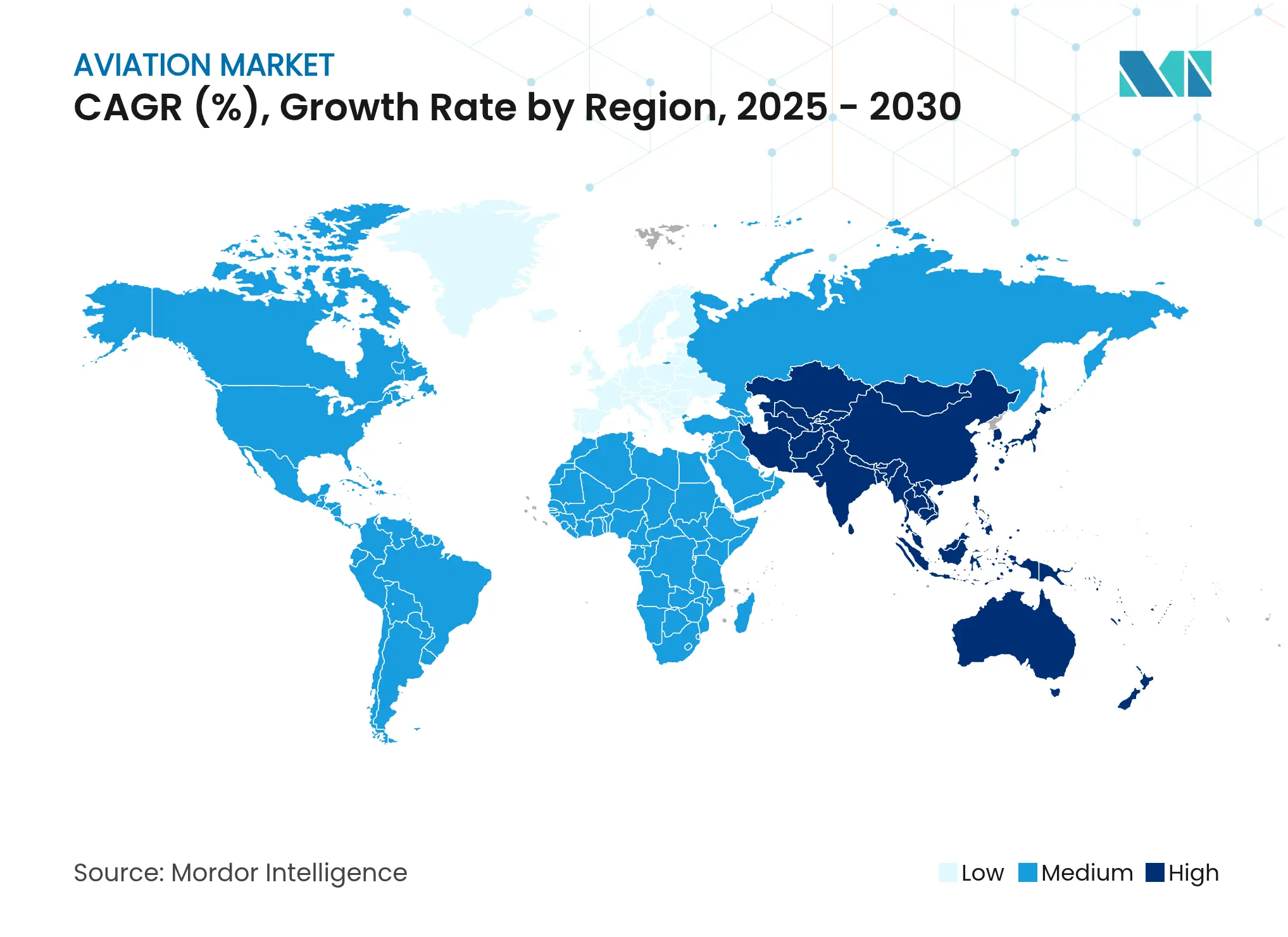

- 地域別では、北米が2024年に航空市場シェアの37.58%を占め、アジア太平洋地域が2030年にかけて10.18%のCAGRで最も急成長する地域となっている。

世界の航空市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 燃費効率とコスト最適化に牽引された機体近代化 | +2.1% | 北米および欧州 | 中期(2~4年) |

| 新興市場および成熟した航空市場における旅客数の増加 | +1.8% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 電子商取引の成長が航空貨物およびフレーター転換需要を触媒 | +1.2% | 世界全体、北米・中国・インドが主導 | 中期(2~4年) |

| ビジネス渡航の回復が商業航空の復興を促進 | +0.9% | 北米および欧州、一部のアジア太平洋市場 | 短期(2年以内) |

| 軍用航空プログラムにおけるドローンと航空機の連携概念の統合 | +0.7% | 北米および欧州 | 長期(4年以上) |

| 企業の持続可能性目標がSAF対応航空機の採用を加速 | +0.6% | 欧州および北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

燃費効率とコスト最適化に牽引された機体近代化

航空会社は、次世代小型機ファミリーが約束する20〜30%の燃料消費削減を確保するため、当初の計画より早く旧来の機体を更新している。[1]Airbus、「燃費効率の高い小型機プログラム」、airbus.com 航空市場は現在、燃費効率を変動するジェット燃料に対する戦略的ヘッジとして評価しており、ジェット燃料は航空会社の総コストの30%に相当する場合がある。新型航空機の予知保全スイートは計画外のダウンタイムを削減し、客室のアップグレードは座席当たりの付帯収入を向上させる。新型機体によって低い搭乗率でも収益性の高い細い路線の運航が可能となり、低コストキャリアと既存のフラッグキャリアの双方が競争圧力の高まりに直面しており、世界のネットワーク設計が再構築されている。

新興市場および成熟した航空市場における旅客数の増加

IATAの2025年見通しによると、2043年まで旅客数は年間4.7%成長するが、そのうち半分以上の増分をアジア太平洋地域だけが牽引する。[2]Boeing、「世界航空貨物予測」、boeing.com 中国の航空会社は2043年までに機体数を倍増させ、インドの国内市場は現在世界第3位の規模となっている。アフリカの年間成長率6.4%は、インフラ制約が投資を小型・燃費効率の高い機種に向けさせる中でも、1,170機の新型航空機への需要を支えている。成熟地域ではパンデミック前のプレミアムキャビン需要が回復しており、法人旅行支出は2024年に1兆5,000億米ドルまで回復している。

電子商取引の成長が航空貨物およびフレーター転換需要を触媒

越境電子商取引量とニアショアリングのトレンドが専用フレーター輸送能力を押し上げており、Boeingは2043年までに世界のフレーター機体数が3分の2拡大すると予測している。運航会社は、急行配送の時間枠を満たしながら二次ハブにも対応できる転換型双通路フレーターを好む。転換コストが新造貨物機より40〜60%低いため経済性が向上し、今世紀半ばまでタイトな状態が続くワイドボディの生産枠の中で説得力のある橋渡し役を果たしている。

ビジネス渡航の回復が商業航空の復興を促進

企業が対面交流による営業効果を認識するにつれ、世界の法人旅行予算は2020年以前の水準に近づきつつある。長距離の法人旅程が国内通勤便を上回るペースで増加しており、プレミアムサービスキャビン、Wi-Fi対応の生産性向上環境、柔軟な運賃体系に投資する航空会社が恩恵を受けている。高収益ミックスの向上は航空会社の損益分岐搭乗率を改善し、航空市場の持続可能な利益率への回帰を支えている。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空機納入を遅延させるサプライチェーンの継続的な混乱 | -1.4% | 北米および欧州 | 中期(2~4年) |

| 運航会社の利益率を圧迫する変動するジェット燃料価格 | -0.8% | 世界全体、新興市場の航空会社への影響が大きい | 短期(2年以内) |

| 持続可能な航空燃料の供給不足が普及を制約 | -0.6% | 欧州および北米、アジア太平洋へ拡大中 | 中期(2~4年) |

| 航空交通の混雑とスロット不足が運航効率に影響 | -0.5% | 世界全体、主要ハブ空港に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空機納入を遅延させるサプライチェーンの継続的な混乱

機体・エンジンのOEMは依然として鋳造品、鍛造品、アビオニクスチップの不足に悩まされており、納入スケジュールが6〜18ヶ月延長されている。BoeingによるSpirit AeroSystemsの47億米ドルでの買収は、重要な胴体セクションの管理を取り戻すために用いられる垂直統合の象徴的な例である。航空会社は旧型機体を長期間保有し続けることで対応しており、整備費用が膨らみ、輸送能力の成長が抑制されている。これは航空市場の近期的な軌道に対する足かせとなっている。

運航会社の利益率を圧迫する変動するジェット燃料価格

スポットのジェット燃料価格は12ヶ月以内に35%変動し、航空会社のヘッジプログラムを試している。最新の機体は25%燃費効率が高いものの、価格の不安定さにより航空会社は動的サーチャージを課さざるを得ず、価格に敏感なレジャーセグメントで需要が侵食されるリスクがある。燃料の変動性は、従来型燃料に対して1.4〜2.0倍のプレミアムであっても複数年にわたる予測可能な価格でSAFの供給を確保するオフテイク契約への関心を加速させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:商業航空がリードし、先進航空モビリティが破壊的変革をもたらす

商業航空は2024年に航空市場の61.56%のシェアを維持し、世界の旅客数の正常化と価格決定力を回復させる的を絞った輸送能力規律に支えられている。商業航空の航空市場規模は2025年の2,210億米ドルから2030年の3,089億米ドルへ6.90%のCAGRで成長すると予測されている。ネットワークキャリアはより効率的な小型機へと軸足を移し、低コストキャリアは越境レジャー需要を取り込むために平均ステージ長を着実に延ばしている。

先進航空モビリティ(AAM)は業界で最も破壊的なベクターを代表しており、自治体がバーティポートの枠組みを承認し、第一世代のeVTOLプロトタイプが有意義な飛行時間を記録するにつれて2030年にかけて18.90%のCAGRを達成する。2026年までにJobyのサービスを開始するドバイの計画は、都市型エアタクシーをマルチモーダル交通網に統合しようとする動きを示している。現在のAAM収益は最小限であるが、その高い成長率は既存企業に対して将来の競争力を維持するためにマイノリティ出資や合弁事業への投資を迫っている。

推進技術別:電動システムがターボファンの優位性に挑戦

ターボファンエンジンは2024年に航空市場規模の52.67%を占め、A320neoおよびB737 MAXプログラムの普及に支えられている。LEAPおよびGTFエンジンファミリーは、航空会社が二桁台の燃料節約を重視することで二桁台の受注残を牽引している。しかし、電動推進はバッテリー重量のトレードオフが実現可能な航続距離200海里未満の地域路線セグメントを最初のターゲットとして、15.76%のCAGRで拡大している。

NASAの産業パートナーとの電動推進飛行実証プログラムは、2030年までの商業サービス参入を目標としている。GEアエロスペースは2025年に次世代電気機械を製造する積層造形ラインに10億米ドルを配分している。[3]GEアエロスペース、「2025年米国製造投資」、geaerospace.com ハイブリッド電動システムは今日の航続距離の制限を橋渡しし、ターボ発電機セットとバッテリーパックを組み合わせて400海里区間で燃料消費を30%削減する。このアプローチはターボファンのサプライチェーンを維持しながら電動化を推進する経路を持続させる。

動力源別:従来型燃料の優位性にもかかわらず燃料電池のイノベーションが加速

従来型燃料は2024年の航空市場においても83.21%を占めているが、長期的な脱炭素化アジェンダが水素とSAFの経路に資本を向けさせている。燃料電池推進は最も強い19.43%のCAGRを記録しており、ZeroAviaが600kWの水素電動ドライブトレインを搭載した19席のDornier 228のレトロフィット機による2025年の飛行試験キャンペーンで推進している。[4]ZeroAvia、「Airbusとの水素ハブ協定」、zeroavia.com カナダ、ドイツ、英国の主要空港は現在、電解槽を空港側の配送設備と共同設置する水素製造ハブの評価を行っており、2030年代半ばの100席水素航空機参入に向けた規制上の勢いを示している。

バッテリー電動オプションは航続距離200海里未満を飛行する9〜30席の地域航空機を対象としており、これらのセグメントは世界の出発便数の17%を占めながら燃料消費量はわずか4%であり、信頼性の高い早期脱炭素化の成果を提供している。液体燃料タービンとバッテリーパックを組み合わせたハイブリッドシステムは、既存のインフラに依存しながら二桁台の燃料節約を実現することで認証上の信頼性を確保している。

装備形態別:ラインフィットの優位性の中でレトロフィット市場が勢いを増す

ラインフィット設置は2024年に82.76%のシェアを占め、統合されたアビオニクスおよびパワープラントパッケージがパフォーマンス保証とファイナンスリースの優位性をもたらすため、そのシェアは高いままである。それでも、レトロフィットソリューションの航空市場規模は2025年の543億米ドルから2030年の851億米ドルへと9.45%のCAGRで拡大し、運航会社が客室の高密度化、機内接続性、5年以内に回収できるウィングレットのレトロフィットを追求するためである。

小型機の納入遅延によりレトロフィットが必要となり、航空会社は機齢10〜15年の航空機のリースを延長している。エンジンOEMは燃料消費を2〜3%削減する性能向上キットを販売することで利益を得ており、インテリア専門会社は旧型客室に追加の列を確保するスリムラインシートへの需要増加を目にしている。規制当局は補足型式証明の合理化によりレトロフィットの経路を支援し、ダウンタイムとコストの障壁を低下させている。

地域分析

北米の航空市場規模は2025年に1,348億米ドルであり、5.4%のCAGRで2030年までに1,753億米ドルに拡大する。米国がこの価値の大部分を牽引しており、B737 MAXの回復、T-7A練習機の拡大する防衛受注残、および9,600機の登録商業ジェット機からのアフターマーケット収益を活用している。ケベックとオンタリオのカナダの航空宇宙ハブは、特に水素貯蔵と燃料電池試験において地域の推進研究を多様化している。メキシコの自由貿易地帯は配線ハーネスとインテリアの第2層サプライヤーを引き付け、サプライチェーンの強靭性を向上させている。

アジア太平洋地域は2025年から2030年の間に885億米ドルの増分価値を加え、主要ブロックの中で最も速い成長を反映している。中国の民用航空局はC919の型式証明検証を簡素化し、インドの空港局は大都市の混雑を緩和するためにグリーンフィールド開発に118億米ドルを充当している。日本の電動地域航空機ベンチャーとオーストラリアのクイーンズランドにおけるSAFハブが航空市場のフットプリントをさらに拡大している。タイやベトナムなどのASEAN地域諸国は電子商取引ブームの中で貨物重視のモデルに軸足を移し、アジア域内の物流回廊に対応するためにA321の旅客機から貨物機への転換を活用している。

欧州はAirbusのハンブルクとトゥールーズの生産増強がワイドボディA350のスレート延長を支えることで、6.1%のCAGRでバランスの取れた成長軌道を維持している。欧州大陸はまた、2025年に2%のSAF義務を提案した最初の地域であり、2050年までに70%に引き上げられ、地域航空会社に長期オフテイク契約の締結を迫っている。東欧の低コストキャリアは機体数を拡大し、第二線空港が新しいエプロンと整備格納庫への投資を促している。南米は旅客量の40%超を低コスト航空が占めるようになり回復しており、ボゴタからリマに至る空港が244億米ドルの近代化プロジェクトを推進し、小型機向けの追加スロットを解放している。

中東とアフリカは2025年に合計476億米ドルの航空市場規模を貢献し、2030年までに702億米ドルに拡大する。湾岸の航空会社はパンデミック期の余剰資金をA350とB777Xの発注に再投資し、アフリカの航空会社は二国間協定を調和させるアフリカ単一航空輸送市場から恩恵を受けている。Airbusはアフリカの商業機体数が2025年の1,250機から2043年の2,650機に急増すると予測しており、大陸の最も利用者の多い20の域内路線での接続性成長を可能にしている。

競争環境

航空市場は中程度に集約されており、BoeingとAirbusが大型商業航空機の受注残の85%超を占めている。しかし、両社の複占はCOMACの小型機C919とIrkutのMC-21によって挑戦されている。電動航空機スタートアップはベンチャー資金を集めているが、認証のノウハウと大量生産規模については既存OEMとのパートナーシップに依存している。ターボプロップの復活は、50%の排出量削減を約束する概念的な19席および30席のハイブリッド航空機を持つEmbraerからの競争を招き、地域路線を再構築する可能性がある。

戦略的な動きが2024〜2025年を支配している。Honeywellのオートメーション部門のスピンオフは、予知保全のためのソフトウェア分析能力を深める準備が整った150億米ドルの収益を持つ航空宇宙専業企業を切り出す。BoeingはSpirit AeroSystemsの買収を通じてサプライベースを統合し胴体セクションの流れを安定させる一方、AirbusによるSpirit資産の一部取得は複合材ナセル能力を確保する。エンジンメーカーのGEとSafranはRISEオープンファンデモンストレーターを通じてCFMパートナーシップを延長し、2030年代初頭までに20%の燃料消費削減を目標としている。

都市型航空モビリティプレーヤーは航空会社との提携を結んでいる。Unitedは大陸横断ミッションで50%の燃料節約を約束するJetZeroの混合翼胴体ジェット機最大200機の条件付き契約を締結している。米国連邦航空局は動力揚力機の基準を発行し、定期便でのeVTOLの運航を可能にし、市場参入の規制上のハードルを下げている。燃料生産者のNesteとWorld Energyは主要航空会社と数十年にわたるSAF供給契約を締結し、エネルギーと航空の間の垂直統合を強化している。

航空業界のリーダー企業

The Boeing Company

Airbus SE

Lockheed Martin Corporation

Embraer S.A.

Textron Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Embraer S.A.はSkyWest Inc.からE175航空機60機の契約を獲得し、追加50機の購入権も含まれている。納入は2027年に開始される予定である。

- 2025年2月:Embraer S.A.の部門であるEmbraer Executive Jetsは、プライベートジェット旅行のグローバルリーダーであるFlexjetと購入契約を締結した。この契約にはPraetor 600、Praetor 500、Phenom 300Eのビジネスジェットモデルと強化されたサービス・サポートパッケージが含まれる。確定発注は182機で、追加30機のオプションが含まれており、5年以内にFlexjetの機体数をほぼ倍増させる。

- 2025年1月:Textron Aviation Inc.は、軍用多発エンジン訓練目的でBeechcraft King Air 260航空機7機の初の国際販売を完了した。

世界の航空市場レポートの範囲

航空業界は、商業、軍用、一般航空セグメントにわたる固定翼および回転翼航空機の販売を包含している。市場レポートは、航空旅客数、航空機の受注と納入、防衛支出の変動、新路線の導入、および主要国による航空セクターへの投資の概要を提供している。

航空業界レポートはタイプ別に商業航空、軍用航空、一般航空に区分されている。商業航空はさらに旅客機と貨物機に区分される。軍用航空はさらに戦闘機と非戦闘機に区分される。一般航空はさらにヘリコプター、ピストン固定翼機、ターボプロップ機、ビジネスジェットに区分される。レポートはまた、異なる地域の主要国における航空市場の市場規模と予測も網羅している。各セグメントの市場規模は金額ベース(米ドル)で提供される。

| 商業航空 | 小型機 |

| 大型機 | |

| 地域ジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| 商業用ヘリコプター | |

| 無人航空システム | 民間・商業用 |

| 防衛・政府用 | |

| 先進航空モビリティ(AAM) | eVTOL |

| 都市型航空モビリティ(UAM) |

| ターボプロップ |

| ターボファン |

| ピストンエンジン |

| ターボシャフト |

| ターボジェット |

| ハイブリッド電動 |

| 電動 |

| 従来型燃料 |

| SAFベース |

| 燃料電池 |

| バッテリー駆動 |

| 太陽光発電 |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| タイプ別 | 商業航空 | 小型機 | |

| 大型機 | |||

| 地域ジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| 商業用ヘリコプター | |||

| 無人航空システム | 民間・商業用 | ||

| 防衛・政府用 | |||

| 先進航空モビリティ(AAM) | eVTOL | ||

| 都市型航空モビリティ(UAM) | |||

| 推進技術別 | ターボプロップ | ||

| ターボファン | |||

| ピストンエンジン | |||

| ターボシャフト | |||

| ターボジェット | |||

| ハイブリッド電動 | |||

| 電動 | |||

| 動力源別 | 従来型燃料 | ||

| SAFベース | |||

| 燃料電池 | |||

| バッテリー駆動 | |||

| 太陽光発電 | |||

| 装備形態別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

航空市場の現在の規模はどのくらいか?

航空市場は2025年に3,588億5,000万米ドルと評価され、2030年までに5,241億4,000万米ドルに上昇し、7.87%のCAGRを反映する。

航空市場内で最も急速に拡大しているセグメントはどれか?

先進航空モビリティは、都市が都市型エアタクシーネットワークを採用するにつれて、2030年にかけて18.90%のCAGRで成長をリードしている。

北米の航空市場シェアはどのくらいか?

北米は2024年に航空市場シェアの37.58%を占め、その深い航空宇宙製造基盤を反映している。

最も注目を集めている推進技術はどれか?

電動推進はハイブリッド電動デモンストレーターと都市型航空モビリティプラットフォームに支えられ、15.76%のCAGRで進展している。

従来型燃料が優位を占めているにもかかわらず、燃料電池の採用が増加しているのはなぜか?

水素燃料電池システムは19.43%のCAGRを記録しており、ゼロエミッション義務とインフラ投資が収束して2030年代半ばまでに中距離水素航空機を実現しようとしているためである。

サプライチェーンの課題は航空機の納入にどのような影響を与えているか?

鋳造品、複合材、電子部品の継続的な不足により、納入スケジュールが最大18ヶ月延長されており、航空会社はリースを延長してレトロフィットのアップグレードを追求することを余儀なくされている。

最終更新日: