人工椎間板市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.17 十億米ドル |

| 市場規模 (2031) | 7.45 十億米ドル |

| 成長率 (2026 - 2031) | 12.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工椎間板市場分析

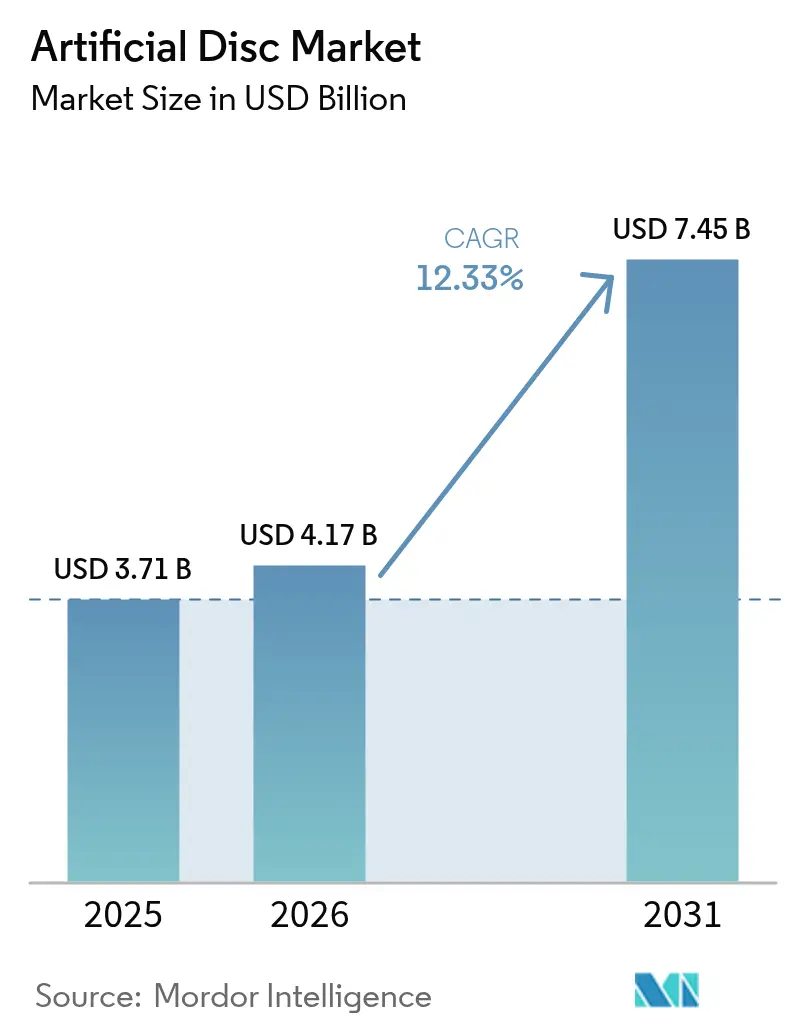

人工椎間板市場規模は2025年に37.1億ドルと評価され、2026年の41.7億ドルから2031年には74.5億ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.33%です。変性椎間板疾患の持続的な増加、運動温存アウトカムの実証、およびバイオミメティックインプラント設計の急速な進歩が、この二桁成長軌道を支えています。北米は広範な民間保険適用により先行者優位を維持しており、アジア太平洋地域は病院整備と高齢化人口を背景に加速しています。金属対ポリマーシステムが主力であり続けていますが、セラミック対ポリマープラットフォームは低摩耗特性と優れた画像適合性により市場を上回るペースで成長しています。外来移行もまた重要なトレンドであり、外来手術センター(ASC)で実施される人工椎間板関節形成術は、入院治療と比較して60%のコスト削減を日常的に実現しています。既存企業がポートフォリオを統合し、小規模な専門企業が粘弾性およびAI誘導型製品を商業化するにつれ、競争の激しさが増しています。

主要レポートのポイント

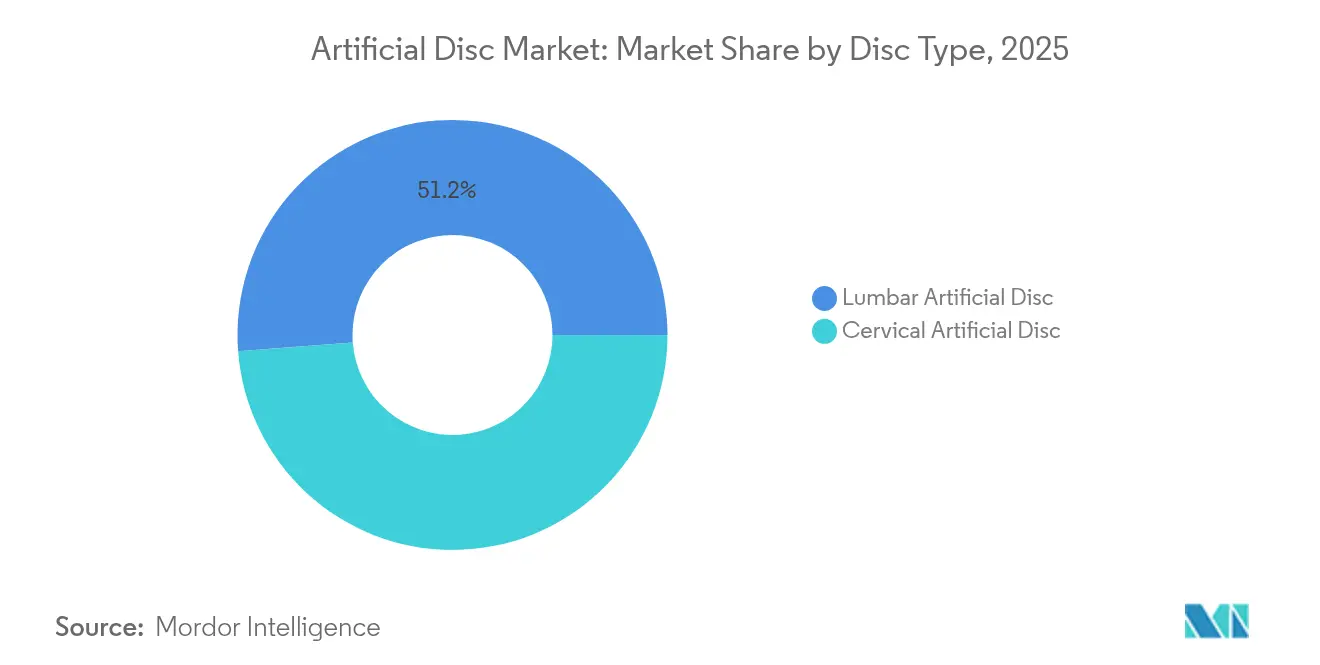

- 椎間板タイプ別では、腰椎セグメントが2025年の人工椎間板市場シェアの51.20%を占めました。頸椎セグメントは2031年にかけてCAGR 15.16%で成長する見込みです。

- 材料別では、金属対ポリマーが2025年の人工椎間板市場規模の59.10%を占め、セラミック対ポリマーは2026年から2031年にかけてCAGR 15.82%で拡大しています。

- 設計別では、半拘束型椎間板が2025年に45.40%の収益シェアを獲得しました。非拘束型カテゴリーは2031年にかけてCAGR 14.91%で拡大する見込みです。

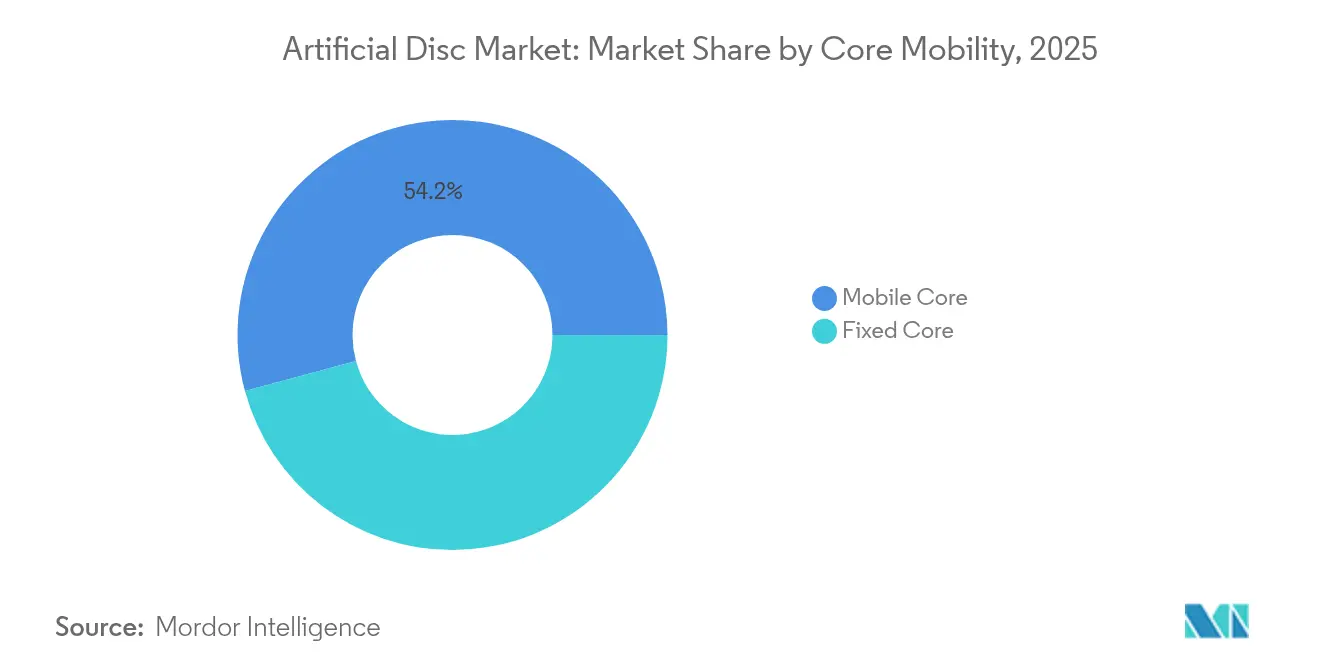

- コアモビリティ別では、モバイルコアソリューションが2025年の人工椎間板市場で54.20%のシェアをリードしました。固定コアシステムは2031年にかけて年率14.36%で成長する見込みです。

- エンドユーザー別では、病院が2025年の人工椎間板市場規模の69.10%を占め、ASCは2026年から2031年にかけてCAGR 13.22%を記録する見込みです。

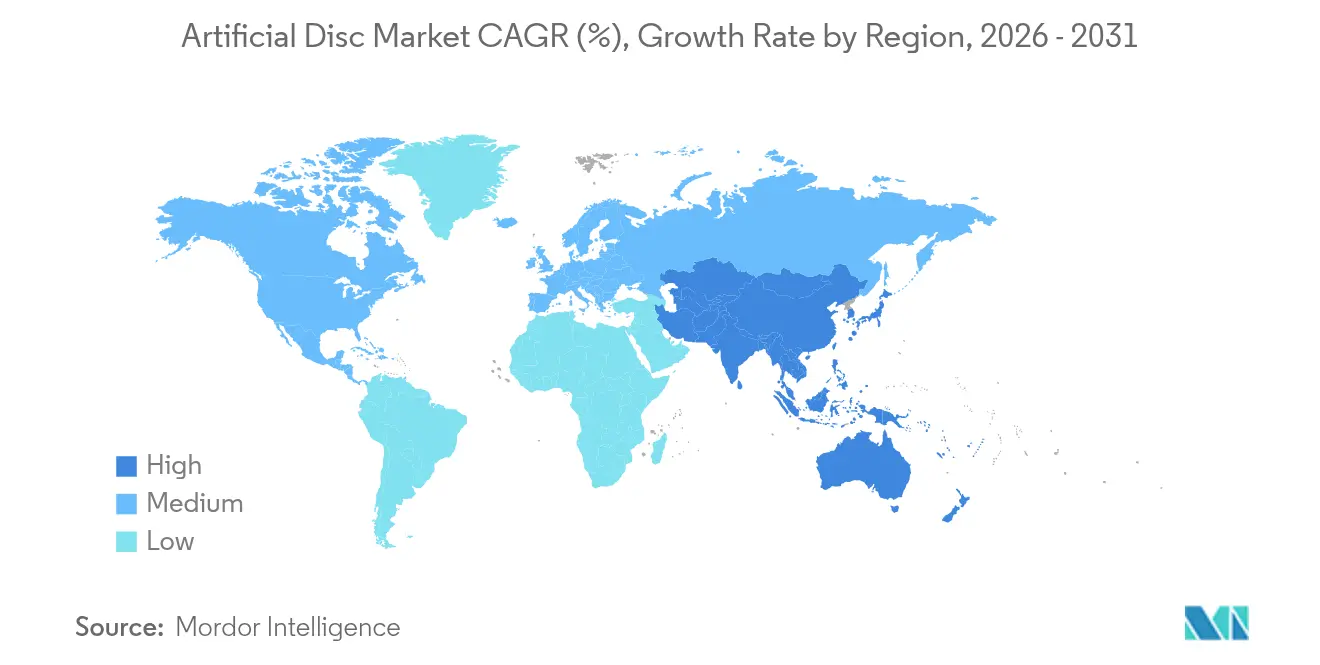

- 地域別では、北米が2025年の収益の37.60%を占め、アジア太平洋地域は2031年にかけてCAGR 14.62%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の人工椎間板市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変性椎間板疾患および慢性腰痛の世界的有病率の上昇 | +3.5% | 北米および欧州でより高い影響を持つグローバル | 長期(4年以上) |

| 運動温存インプラント(モバイルコアおよびバイオミメティック材料)における急速な技術進歩 | +1.2% | 北米、欧州、先進アジア太平洋市場 | 中期(2~4年) |

| 脊椎固定術に対する低侵襲椎間板関節形成術への外科医および患者の嗜好の高まり | +2.3% | 北米での早期採用を伴うグローバル | 中期(2~4年) |

| 安全性および優れた機能的アウトカムを支持する長期臨床エビデンスの拡大 | +1.8% | グローバル | 長期(4年以上) |

| 新興経済国における医療費の増加および高度な脊椎ケアへのアクセス拡大 | +1.4% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変性椎間板疾患の世界的有病率の上昇

世界の腰痛および頸部痛の症例数は6億件を超え、人口の高齢化に伴い2050年までに大幅に増加する見込みです。平均寿命の延伸と座位中心の労働パターンが椎間板変性を悪化させ、保険者は耐久性のある運動温存ソリューションを求めるようになっています。経済的負担には生産性の損失と障害給付が含まれており、短期的な手術コストを超えた視点を持つステークホルダーにとって人工椎間板は魅力的な選択肢となっています。従来の固定術は生体力学の回復に失敗することが多く、椎間板関節形成術を可動性と生活の質を維持する信頼できる代替手段として位置づけています。公衆衛生機関は筋骨格系の健康を生産性の必須要件として位置づけるようになっており、次世代インプラントへの需要を強化しています。

運動温存インプラントにおける急速な技術進歩

粘弾性頸椎椎間板、3Dプリント患者固有エンドプレート、セラミック対ポリマーベアリングは、よりバイオミメティックな構造に向けた設計パラダイムシフトを示しています。これらの革新は摩耗デブリを低減し、6自由度での生理的運動を可能にし、アーチファクトを最小化することで画像追跡を簡素化します。積層造形の導入により、荷重を均等に分散する最適化されたラティス構造の作成が可能となり、インプラントの耐久性を延長する可能性があります。このような進歩は多椎間疾患を含む適応症を拡大し、新しいシステムへの外科医の信頼を高めます。AIを活用した計画ソフトウェアはさらにサイジングと位置決めを精緻化し、手術室時間と再手術リスクを削減します。

低侵襲椎間板関節形成術への外科医および患者の嗜好の高まり

比較研究では、頸椎椎間板置換術の5年複合成功率が82.3%であるのに対し、固定術は67.0%と報告されています。スポーツへの早期復帰や分節運動の温存などのアウトカムは、活動的な患者層に響いています。低侵襲技術は筋肉への侵襲、出血量、入院期間を低減し、ASCの経済性と相乗効果をもたらします。ソーシャルメディアは患者の肯定的な体験を増幅させ、消費者の需要を加速させています。ロボット誘導とリアルタイムナビゲーションが学習曲線を平坦化するにつれ、外科医の意識も変化しており、適切な候補者において固定術よりも関節形成術が選択されるようになっています。

安全性および優れたアウトカムを支持する長期臨床エビデンスの拡大

7年から21年にわたる腰椎データは、確立された椎間板システムの手術部位レベルでの再手術率が0.67%であることを示しています。隣接椎間の手術発生率は2%未満に留まっており、初期世代デバイスに向けられた主要な批判に対応しています。このような縦断的データセットは、保守的な外科医や保険者に対して関節形成術の耐久性が固定術構造と同等またはそれ以上であることを説得します。規制当局は2椎間および多椎間への適用を承認することで対応し、治療可能な患者集団を拡大しています。医療経済モデルは再手術の削減による生涯コスト回避を捉えるようになっており、有利な償還軌道を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト制約のある医療システムにおける固定術代替手段と比較した高いインプラントおよび処置コスト | -1.8% | 新興市場および公的医療システムでより高い影響を持つグローバル | 中期(2~4年) |

| 厳格な規制承認経路と長期にわたる臨床試験要件 | -1.2% | FDAおよびEMA管轄区域で最も高い影響を持つグローバル | 長期(4年以上) |

| 複雑な椎間板関節形成術技術に対する外科医トレーニングの限界と学習曲線 | -1.6% | 専門センターが少ない地域でより高い影響を持つグローバル | 短期(2年以下) |

| 長期的なインプラント耐久性と再手術の複雑さに関する不確実性 | -1.1% | 保守的な医療システムでより高い影響を持つグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

固定術代替手段と比較した高いインプラントおよび処置コスト

人工椎間板システムは固定術ケージと比較してプレミアム価格を要求し、予算が限られている場合の採用に課題をもたらします。生涯経済モデルは運動温存を支持しているものの、前払いコストは公的保険者にとって依然として障壁であり、メディケアは依然として60歳未満の患者に腰椎適用を制限しています[1]米国メディケア・メディケイドサービスセンター、「腰椎人工椎間板置換術に関する決定メモ」、cms.gov。新興経済国は資本制約と民間保険普及率のばらつきに悩まされており、疾患負担の増加にもかかわらず普及が遅れています。数量ベースの調達と地域製造インセンティブが徐々にギャップを縮小していますが、コスト抑制は近期成長を引き続き抑制するでしょう。

複雑な椎間板関節形成術技術に対する外科医トレーニングの限界と学習曲線

腰椎関節形成術の習熟には一般的に30件以上の手術経験が必要であり、フェローシップ研修の機会が限られているため、世界的な外科医プールが制限されています。不適切なサイジングや位置決めは椎間関節過負荷やインプラント移動を引き起こす可能性があり、認知されるリスクを高めます。デバイスメーカーは現在、能力習得を促進するために死体解剖ラボ、VRシミュレーター、AIを活用した術前テンプレートに資金を提供しています。Medtronicのクラウドベースのライブストリームモジュールは、トレーニングの民主化に向けた業界の取り組みを例示しています。これらのツールは、特に脊椎専門インフラが不足している地域において、スキルギャップのボトルネックを軽減しているものの、完全には解消していません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

椎間板タイプ別:頸椎の勢いが腰椎のリーダーシップを上回る

腰椎セグメントは2025年の人工椎間板市場規模の51.20%を供給しており、腰部疾患の有病率を反映しています。それでも、頸椎の数量はより速いペースで拡大しており、82.3%の臨床成功率の実証とより単純な解剖学的構造により、CAGR 15.16%が見込まれています。多椎間規制承認と粘弾性設計(M6-Cなど)が頸椎の価値提案を強化しています。腰椎デバイスは長期耐久性データを通じて牽引力を維持しており、Prodisc Lは20年間にわたってわずか0.67%の再手術率を示しています。これらのパターンは、人工椎間板市場が腰椎病理のみに集中するのではなく、脊椎レベル全体で多様化していることを示しています。

頸椎の採用増加は手術ワークフローも再形成しており、手術時間の短縮、出血量の減少、外来資格取得の迅速化をもたらし、ASCへの移行を促進しています。多くの米国保険プランにおける頸椎固定術と関節形成術の償還同等性はコストの懸念を中和し、外科医が機能的メリットを強調できるようにしています。椎間板高さの維持と分節前弯の回復がさらに頸椎関節形成術を差別化し、ガイドラインと紹介フローに影響を与えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:セラミック対ポリマーが金属の優位性を崩す

金属対ポリマー構造は2025年の人工椎間板市場シェアの59.10%を提供しましたが、セラミックベースのシステムは現在、セグメント最速のCAGR 15.82%を記録しています。ジルコニア強化アルミナは摩耗デブリを低減し、患者の10~15%に影響する金属イオン過敏症のリスクを排除します。改善された焼結方法により脆性に関する以前の懸念が軽減され、放射線透過性が術後画像診断を支援します。MRIフォローアップが日常的になるにつれ、この優位性はさらに顕著になります。セラミックサプライチェーンの拡大に伴い価格差が縮小しており、より広範な保険者の受け入れが可能になっています。メーカーはオッセオインテグレーションと関節運動性能のバランスを取るために、チタンエンドプレートとセラミックポリマーコアの組み合わせを継続しています。

セラミックへの移行は患者マーケティングとも一致しており、アレルギーフリーで低騒音のインプラントが健康意識の高い層に響いています。厳格な金属イオンモニタリングを持つ欧州が採用をリードし、他の地域のテンプレートを提供しています。同時に、グラジエント材料とハイブリッド構造へのR&Dは、金属の歴史的なリードをさらに侵食することを目指したイノベーションパイプラインを示しています。

設計別:非拘束型弾性コアが勢いを増す

半拘束型プラットフォームは2025年の人工椎間板市場規模の45.40%を占め、硬直した固定術パラダイムから移行する外科医にサービスを提供しています。需要は現在、非拘束型弾性コア設計に傾いており、CAGR 14.91%で成長しており、天然椎間板の粘弾性モーメント回転曲線を再現する能力によって推進されています。繊維輪と組み合わせた弾性核は荷重をより均等に分散し、隣接椎間変性を軽減する可能性があります。初期の5年データは持続的な可動域と椎間板高さの維持を示しており、外科医の信頼を高めています。拘束型椎間板は不安定性が懸念される症例においてニッチを維持していますが、バイオミメティック代替品が長期安全性を実証するにつれてシェアを失っています。

デバイスエンジニアは有限要素最適化を用いて剛性プロファイルを調整し、衝撃吸収層を組み込んでいます。その結果、安定性を犠牲にすることなく正確な運動回復が実現します。このような性能向上は、人工椎間板市場が生理的力学の「置換」から「再現」へと移行している理由を強調しています。

コアモビリティ別:固定コアが戦略的重要性を取り戻す

モバイルコア構造は2025年の収益の54.20%を生み出しましたが、固定コアモデルはCAGR 14.36%で成長しています。高度なモデリングによって実現した改善されたベアリングジオメトリにより、固定コアは生理的な並進と回転を模倣しながら、器具操作を簡素化できるようになりました。外科医は、特に複雑な再手術においてコア逸脱のリスクが低く、より予測可能な運動学を評価しています。材料の収束(高度に架橋されたポリエチレンと関節するセラミック表面)は摩耗を低減し、歴史的な耐久性のギャップを埋めています。固定コアシステムはまた手術ステップを削減し、ASC採用を促進します。これらのダイナミクスは、多様な臨床適応症に対応するために複数の設計哲学が共存する成熟した人工椎間板市場を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターがケア提供を再形成する

病院は2025年の人工椎間板市場規模の69.10%を生み出しましたが、ASCはCAGR 13.22%で最速の成長を記録しています。最大60%のコスト削減、低い感染率、および日帰り退院への患者の嗜好がこのシフトを支えています。外科医はブロックタイムの柔軟性と専門チームの恩恵を受け、スループットを向上させています。保険者はますます償還をサービス提供場所の効率性に結びつけており、ASCの利用を促進しています。整形外科専門クリニックは規模は小さいものの、病院が採用する前に新しい関節形成術技術を先駆けることが多いです。症例数のこの再分配は、サービス提供場所を多様化することで人工椎間板市場の回復力を強化します。

地域分析

北米は2025年の人工椎間板市場で37.60%の市場シェアを保持しており、有利な償還、広範な脊椎センターネットワーク、およびAI誘導計画ツールの急速な採用によって牽引されています。2椎間頸椎承認により適格患者コホートが拡大し、処置件数が増加しています。この地域はメディケアの腰椎椎間板関節形成術に対する年齢制限が継続するという償還の逆風に直面していますが、民間保険者はコスト効果のエビデンスに基づいて運動温存をますます承認しています。

欧州は2位にランクされており、隣接椎間疾患の削減による長期的な経済的利益を認識する公的システムによって支えられています。ドイツとフランスはセラミック主導プラットフォームの早期採用者であり、生体材料における地域の専門知識を活用しています。2025年のCEマーク更新の調和により市販後サーベイランス要件が明確化され、次世代椎間板の市場参入が円滑化されました。高齢化人口とウェルネス志向の文化規範が大陸全体での処置の成長を促進しています。

アジア太平洋地域は最も成長が速く、2031年にかけてCAGR 14.62%で成長する見込みです。日本の超高齢社会と政府支援のロボティクスプログラムが脊椎技術への投資を促進しています。[3] 中国は数量ベースの調達改革を通じて国内製造を支援し、国内開発椎間板の市場投入時間を加速させています。インドの生産連動インセンティブ(PLI)スキームは国内医療機器能力を育成し、輸入依存を縮小してコストを低下させています。多様な規制経路が複雑さをもたらしていますが、医療アクセスの拡大に伴い全体的な軌道は上昇を維持しています。

競合状況

市場集中度は中程度です。Medtronic、Johnson & Johnson(DePuy Synthes)、Zimmer BiomedはR&Dと流通において規模を持っていますが、ニッチなイノベーターは差別化された技術によってシェアを獲得しています。Globus Medicalは多孔質チタン-PPEKハイブリッドでAdvanced Materials Scienceラインを拡張しており、材料科学リーダーシップへのシフトを強調しています。

戦略的テーマにはポートフォリオ統合、AI活用、ASC中心のインプラントキットが含まれます。Johnson & Johnson MedTechはAAOS 2025でデジタル整形外科スイートを発表し、術前計画、ナビゲーション、患者エンゲージメントを統合クラウドプラットフォームの下に統合しました。M&Aは活発であり、ロボティクススタートアップと生体材料専門企業の買収が能力ギャップを埋め、市場投入時間を短縮しています。隣接椎間疾患の予防と高齢者向け頸椎システムにホワイトスペースの機会が生まれており、これらの分野では新規参入者がレガシー設計に縛られた既存企業を上回る可能性があります。

人工椎間板産業リーダー

Globus Medical

Centinel Spine, LLC

Medtronic Plc

Zimmer Biomet

B. Braun Melsungen AG (Aesculap)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:メイヨークリニック主導の新たに発表された研究により、多椎間頸椎椎間板関節形成術が外来環境で安全に実施できることが確認されました。

- 2025年7月:DymicronはTriadyme-C頸椎人工椎間板についてFDA IDEの承認を取得し、ピボタル試験を開始しました。

世界の人工椎間板市場レポートの範囲

レポートの範囲によると、人工椎間板(椎間板プロテーゼ、椎間板置換術、または脊椎関節形成術デバイスとも呼ばれる)は、荷重を担い運動を可能にする標準的な椎間板の機能を模倣するために脊椎に埋植される医療機器です。人工椎間板市場は、椎間板タイプ(頸椎人工椎間板および腰椎人工椎間板)、材料タイプ(金属対金属および金属対ポリマー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万ドル)を提供しています。

| 頸椎人工椎間板 |

| 腰椎人工椎間板 |

| 金属対金属 |

| 金属対ポリマー |

| セラミック対ポリマー |

| 拘束型(固定コア) |

| 半拘束型(モバイルコア) |

| 非拘束型(弾性コア) |

| 固定コア |

| モバイルコア |

| 病院 |

| 整形外科・脊椎専門クリニック |

| 外来手術センター(ASC) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 椎間板タイプ別 | 頸椎人工椎間板 | |

| 腰椎人工椎間板 | ||

| 材料別 | 金属対金属 | |

| 金属対ポリマー | ||

| セラミック対ポリマー | ||

| 設計別 | 拘束型(固定コア) | |

| 半拘束型(モバイルコア) | ||

| 非拘束型(弾性コア) | ||

| コアモビリティ別 | 固定コア | |

| モバイルコア | ||

| エンドユーザー別 | 病院 | |

| 整形外科・脊椎専門クリニック | ||

| 外来手術センター(ASC) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年の人工椎間板市場の規模はどのくらいですか?

市場は2026年に41.7億ドルと評価されており、2031年までに74.5億ドルに達する見込みです。

どの椎間板タイプが最も速く成長していますか?

頸椎椎間板置換術は、有利な解剖学的構造と強力な臨床データにより、腰椎デバイスを上回るCAGR 15.16%で拡大しています。

セラミック対ポリマーインプラントが注目を集めている理由は何ですか?

セラミックベアリングは摩耗デブリを低減し、金属イオンの懸念を排除し、画像の鮮明度を向上させ、この材料セグメントでCAGR 15.82%を牽引しています。

椎間板関節形成術のASC採用を促進するものは何ですか?

外来環境は処置コストを最大60%削減し、回復期間を短縮し、ASC症例数のCAGR 13.22%を促進しています。

最も成長が速い地域はどこですか?

アジア太平洋地域は、高齢化人口と医療投資が処置需要を高めるにつれ、CAGR 14.62%で拡大する見込みです。

最終更新日: