ビジネス航空サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

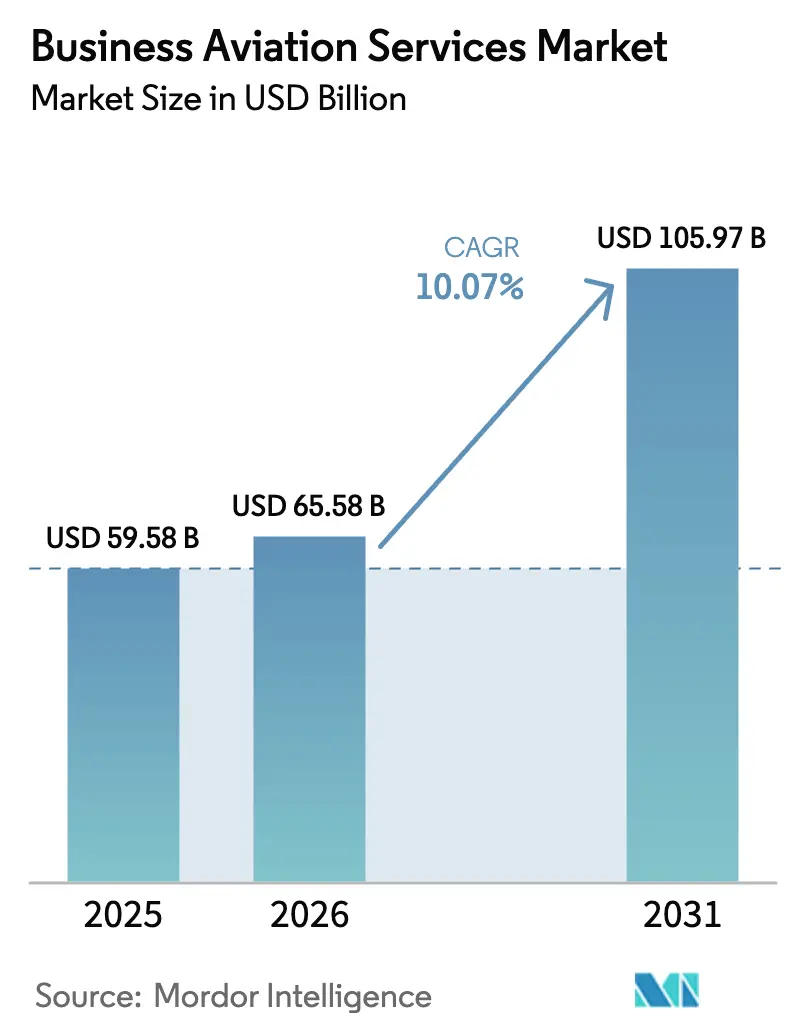

| 市場規模 (2026) | 65.58 十億米ドル |

| 市場規模 (2031) | 105.97 十億米ドル |

| 成長率 (2026 - 2031) | 10.07% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビジネス航空サービス市場分析

ビジネス航空サービス市場の規模は2025年にUSD 595億8,000万と評価され、2026年のUSD 655億8,000万から2031年にはUSD 1,059億7,000万へと成長し、2026年から2031年にかけて10.07%のCAGRで拡大する見込みです。時間効率の高い移動に対する需要の高まり、地方空港へのアクセス拡大、および生産性向上を重視する企業の姿勢により、ビジネス航空は裁量的な特典ではなく戦略的資産として位置づけられています。市場の回復力は、持続可能な航空燃料(SAF)のブック・アンド・クレームプログラムの急速な普及、チャーター取得コストを削減するデジタルチャーターマーケットプレイス、および遠隔地の高級施設への直行便を求める超富裕層(UHNW)のレジャー需要の増加によっても支えられています。オペレーターはSAF対応航空機と先進的なアビオニクスを導入するためにフリート更新を加速させ、フラクショナルおよびメンバーシップモデルが中小企業(SME)を中心に顧客基盤を拡大しました。北米は充実したインフラと支援的な規制環境を背景にリーダーシップを維持し、中東・アフリカ地域は経済多角化と新たなハブ投資を背景に最も急速な地域拡大を記録しました。

レポートの主要ポイント

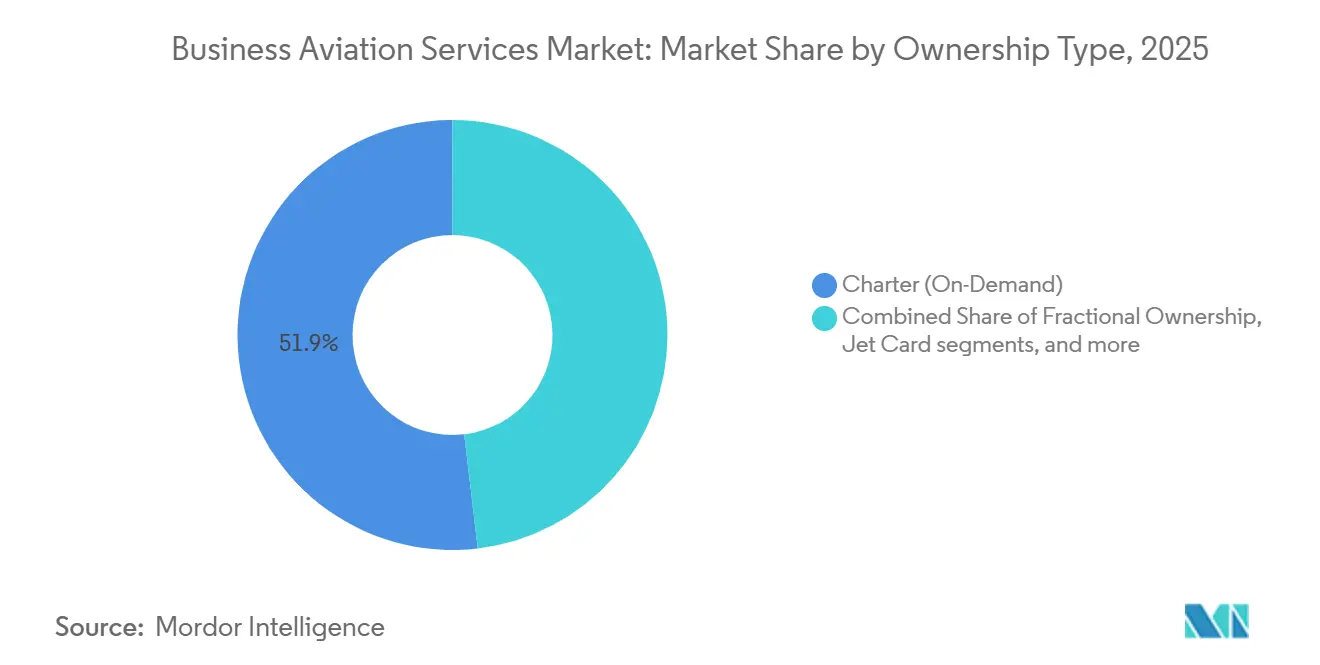

- 所有形態別では、チャーターサービスが2025年にビジネス航空サービス市場の51.88%の市場シェアを占めてリードし、フラクショナルオーナーシップは2031年にかけて12.18%のCAGRを記録すると予測されています。

- 航空機タイプ別では、ライトジェットが2025年のビジネス航空サービス市場の43.02%を占め、ラージジェットは2031年にかけて11.12%のCAGRで拡大すると予測されています。

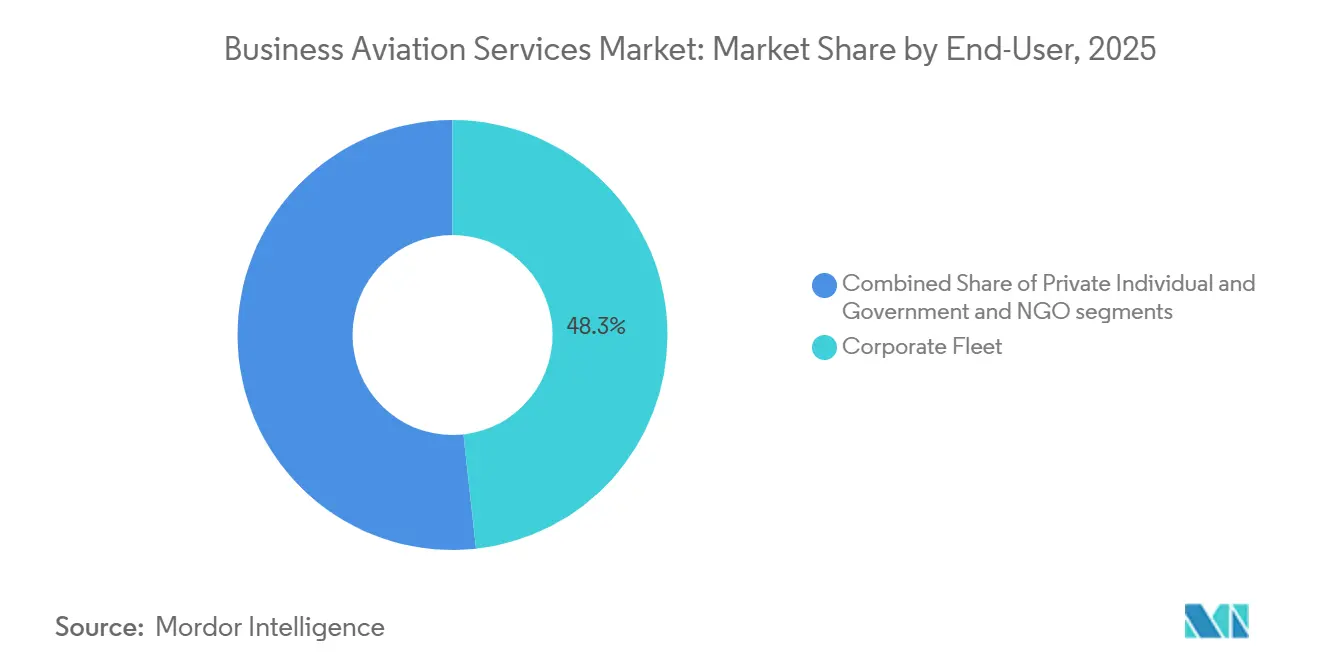

- エンドユーザー別では、コーポレートフリートが2025年の需要の48.25%を占め、個人利用者は2031年にかけて11.44%のCAGRで成長すると予測されています。

- 飛行時間別では、2〜5時間のミッションが2025年の活動の59.22%を占め、5時間超のフライトは2031年にかけて12.98%のCAGRで増加すると予測されています。

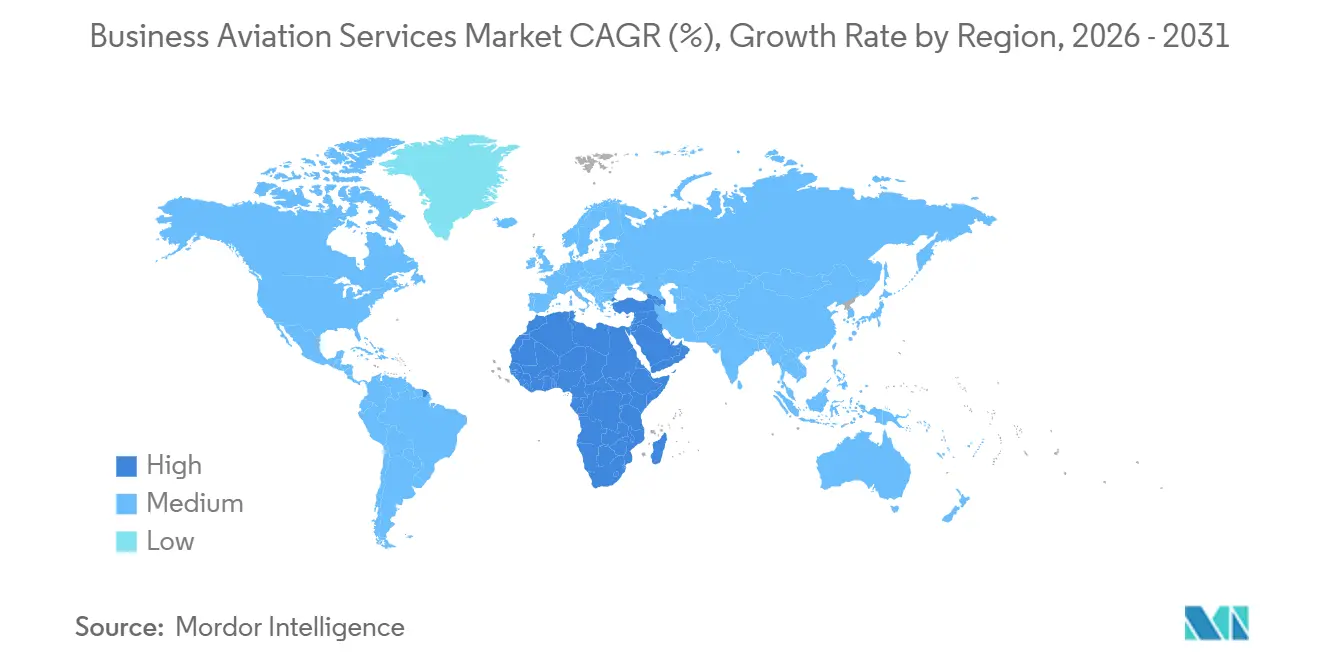

- 地域別では、北米が2025年に60.94%のシェアを占め、中東・アフリカ地域は2031年にかけて11.88%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビジネス航空サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中型および超中型ジェットカテゴリーにおけるCOVID後の企業出張の回復 | +2.1% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 中小企業における分割所有権およびメンバーシップモデルの急増 | +1.8% | 北米および欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| SAF対応航空機およびアビオニクス改修による交換サイクルの加速 | +1.5% | グローバル、EUの義務化が主導 | 中期(2〜4年) |

| デジタルチャーターマーケットプレイスによる顧客獲得コストの低下 | +1.2% | グローバル、北米での早期採用 | 短期(2年以内) |

| 第二の自宅への超長距離フライトに対するUHNWレジャー需要 | +0.9% | グローバル、UHNW人口集中地域 | 長期(4年以上) |

| SAFブック・アンド・クレームプログラムによる企業サステナビリティクレジットの獲得 | +0.7% | EUおよび北米、グローバルへ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中型および超中型ジェットカテゴリーにおけるCOVID後の企業出張の回復

中東における企業出張支出は2024年にUSD 181億に達し、パンデミック前の水準を19.4%上回り、米国および欧州における同様の回復を反映しています。[1]出典:Zawya Staff、「中東のビジネス渡航がグローバルな変化に適応」、zawya.com 航空会社は運航スケジュールを回復させましたが、地方空港へのアクセス、当日の旅程、および機内プライバシーにより、2〜5時間のミッション帯を主導するミッドサイズおよびスーパーミッドジェットにとってビジネス航空サービス市場は引き続き魅力的なものとなっています。企業は直接的な座席コストよりも生産性向上を重視し、「ブレジャー」旅行が仕事とレジャーを融合させ、機能と快適性を両立したキャビンへの需要をさらに支えました。オペレーターがSAF燃焼オフセットを提供したことで、このセグメントは環境面での精査緩和の恩恵を受けました。

中小企業における分割所有権およびメンバーシップモデルの急増

北米におけるフラクショナルフライト時間は2021年に76万時間を超え、2019年比で23%増加しました。これはNetJetsがUSD 25億を新型航空機に投資し、中小企業の財務チームに訴求する予測可能なコスト構造を推進したことによるものです。メンバーシッププログラムは取得手数料を廃し、4〜10時間前の通知で航空機を保証することで参入障壁を低下させました。その結果、ビジネス航空サービス市場はこれまで定期航空会社に限定されていた顧客を取り込み、より頻繁で短距離のミッションへと需要を再形成しました。

SAF対応航空機およびアビオニクス改修による交換サイクルの加速

連邦政府のインセンティブに基づき、米国のSAF生産能力は2024年に1日あたり約2,000バレルから約30,000バレルへと拡大しました。オペレーターは燃料消費量の削減、EU排出量取引制度のペナルティ回避、および将来のCORSIA準拠を実現するためにフリートを更新しました。Collins Aerospaceは2025年後半にCitationジェット向けのPro Line 21改修を予定しており、規制要件に対応するためのデータリンクおよびADS-B In機能を追加します。[2]出典:Collins Aerospace、「Pro Line 21近代化」、rtx.com新型機体は高い残存価値を維持した一方、未改修のジェット機は陳腐化のリスクに直面しました。

デジタルチャーターマーケットプレイスによる顧客獲得コストの低下

Real Jetのようなデジタルブローカーは、透明な価格設定とメンバーシップ手数料なしでオンデマンドアクセスを提供し、旅行者をオペレーターに直接つなぎ、従来の仲介業者を排除しました。これらのプラットフォームは動的な在庫可視性を実現し、空席便の非効率性を削減し、座席単位の販売をサポートすることで、対象顧客層を拡大し、従来の関係性ではなくサービス品質での競争を激化させました。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パイロット不足による賃金インフレに起因する運営コストベースの上昇 | -1.9% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| 第1級ビジネスハブにおける空域混雑とスロット制限 | -1.1% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| EU-ETSおよび迫りくるICAO CORSIAフェーズ2のコンプライアンスコスト | -0.8% | 主にEU、グローバルへの二次的影響 | 中期(2〜4年) |

| リチウムイオン電池認証のボトルネックに関連するOEM納入遅延 | -0.6% | グローバル、全主要メーカー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パイロット不足による賃金インフレに起因する運営コストベースの上昇

航空会社のパイロット初任給は2000年のUSD 16,000から2023年にはUSD 108,000へと上昇し、航空会社は年間14,000人以上のパイロットを採用したことで、ビジネス航空の人材プールが枯渇しました。[3]出典:航空機オーナーおよびパイロット協会、「想像を絶する数字」、aopa.org オペレーターは賃金を引き上げ、社内研修に資金を投じ、定着インセンティブを提供したことで、価格設定と利益率への圧力が増大しました。

第1級ビジネスハブにおける空域混雑とスロット制限

JFK、ラガーディア、レーガン・ナショナルなどのレベル3空港は、需要が容量を超えると一度スロット配分が必要になります。ビジネス航空フライトは通常、過去の優先権を欠いており、オフピーク時間帯への出発や地方空港への迂回を余儀なくされ、時間的柔軟性という価値提案を損なっていました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:チャーターの優位性が分割所有権の台頭に直面

チャーターサービスは2025年のビジネス航空サービス市場の51.88%を占め、不規則な出張ニーズを持つ顧客にオンデマンドの柔軟性を提供しました。一方、フラクショナルオーナーシップは、中小企業がフリート管理の負担を回避しながら航空機の可用性を確保するために共有持分を採用したことから、2031年にかけて最高の12.18%のCAGR予測を記録しました。チャーターモデルは、オペレーターが季節変動を平準化し変動需要に対応するために航空機をグローバルに再配置できたことで繁栄しました。しかし、予測可能な時間単価、税制優遇措置、および低い資本支出がフラクショナルシェアの魅力を高めました。

ハイブリッドサービスがカテゴリーの境界を曖昧にしました。ジェットカードは25〜100時間ブロックに対して固定時間単価を提供し、メンバーシップスキームは取得手数料を撤廃しました。Vista Globalは、USD 3億5,000万でJet Edgeを買収することにより北米のチャーター事業規模を倍増させ、複数のモデルにわたって競争するために必要な規模を示しました。その結果、ビジネス航空サービス市場ではサービスノベーションとバンドル戦略の激化が見られました。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

航空機タイプ別:ライトジェットのリーダーシップがラージジェットの成長に挑戦される

ライトジェットは2025年のビジネス航空サービス市場の43.02%を占め、これは低い運用コストと主要な2〜5時間のミッションプロファイルへの適合性によるものです。ミッドサイズモデルはコストと航続距離を橋渡ししましたが、ラージジェットは顧客が大陸間のノンストップ接続を重視することから11.12%のCAGRで成長する見込みです。Bombardierのグローバル8000は8,000海里の航続距離を持ち、2025年に認証が予定されており、プレミアム化のトレンドを体現しています。

キャビン技術の向上、メンテナンス間隔の延長、およびSAF適合性がラージジェットの経済性をさらに向上させました。ライトジェットは地方空港が豊富な北米で引き続き不可欠な存在であり、アジア、中東、アフリカ間の新路線が大型キャビンの長距離需要を刺激しました。

エンドユーザー別:企業フリートが需要量を牽引し、個人が成長を加速

コーポレートオペレーターは2025年の需要の48.25%を生み出し、ビジネス航空を活用して毎日複数都市の旅程を完了し、定期航空会社では利用できない5,000以上の空港へのアクセスを確保しました。炭素会計に対する取締役会レベルの受容がSAFブック・アンド・クレームスキームを促進し、企業は移動速度を犠牲にすることなく環境目標を達成できるようになりました。

11.44%のCAGRで拡大する個人利用者の増加は、超富裕層人口の急速な成長を反映しています。ドバイだけでも2024年に6,700人以上の新たな富裕層が生まれると予想されており、セカンドホームへのオーダーメイド旅行の需要を高めています。ライフスタイル志向の購入者は、豪華なキャビン、ペット同伴可能なポリシー、オーダーメイドのコンシェルジュサービス、およびその他多様なアメニティを優先しました。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

飛行時間別:中距離の優位性と長距離の加速

2〜5時間のフライトは2025年の活動の59.22%を占め、経営幹部が同日中に帰宅できることでホテルコストと個人的なダウンタイムを回避できるためです。5時間超のミッションは、国境を越えたM&Aと超富裕層のレジャー旅程の増加に伴い、12.98%のCAGRで最も急速に成長すると予測されています。Honeywellの2024年調査では、オペレーターの90%が2025年に稼働率を維持または増加させる意向を示しており、継続的なフリート成長を支持しています。

2時間未満の短距離セグメントは主に医療または島間シャトルミッションに限定されたニッチな存在にとどまりました。オペレーターによる空席便の最適化と座席単位販売モデルも長距離ルーティングの効率を改善し、かつては空のまま再配置しなければならなかったキャビンの充填に貢献しました。

地域分析

北米は2025年のビジネス航空サービス市場シェアの60.94%を占め、14,000以上のアクセス可能な空港と迅速・効率的・透明なクリアランスを可能にする安定した規制枠組みに支えられました。フォーチュン500本社の最大集積地である米国が地域需要をリードし、カナダとメキシコはエネルギー、鉱業、製造業セクターの国境を越えた接続性を提供しました。パイロット不足とニューヨークおよびワシントンのハブにおける混雑の増加が短期的な制約をもたらしましたが、デジタルスケジューリングツールと地方空港戦略が混乱を緩和しました。

欧州は依然として大きな市場規模を維持しましたが、オペレーターは厳格な環境規制に直面しました。ReFuelEU航空義務により航空会社はSAFを混合することが求められ、Lufthansaは2025年にフライトあたり最大EUR 72のサーチャージを追加しました。英国、ドイツ、フランスが欧州域内ミッションの中核を担い、地政学的緊張がロシアの活動を制限しました。フリートの近代化、カーボンオフセットスキーム、および最適化されたルーティングにより、オペレーターはより厳しい排出規制のもとでサービス品質を維持しました。

中東・アフリカは11.88%のCAGR見通しで最も急成長する地域として台頭しました。サウジアラビアはビジョン2030改革により外国チャーター会社への市場アクセスが開放され、2024年に1億2,800万人の旅客を記録しました。ドバイとリヤドにおける新たな固定基地オペレーター(FBO)施設の整備と緩和されたカボタージュ規則が地域ネットワークの拡大を促進しました。アフリカの鉱業およびインフラプロジェクトは遠隔地へのポイント・ツー・ポイント接続を必要とし、ビジネス航空サービス市場の価値提案を強化しました。

競争環境

競争は半統合状態を維持し、規制、資本コスト、および運用の複雑さによる高い参入障壁が存在しました。NetJetsはフラクショナルオーナーシップで60%超のセグメントシェアを占め、規模を活かして航空機の可用性とメンテナンスの深度を確保しました。FlexjetとWheels Upは差別化されたポジショニングを追求し、後者は2024年にUSD 3億3,200万の資金調達を確保してGrandViewのフリートを取得しメンバー特典を拡充しました。

テクノロジーの統合が競争優位をもたらしました。GogoによるSatcom DirectのUSD 3億7,500万での買収により、合計約USD 8億9,000万の収益を持つエンドツーエンドの接続プロバイダーが誕生し、シームレスな機内ブロードバンドとコックピットデータ接続を約しました。Honeywellの2025年における航空宇宙事業のスピンオフ決定は、アビオニクスと推進技術革新への集中を強化することを目的としていました。

オペレーターが規模、路線密度、および航空機メーカーとの交渉力を求めるなかで統合が継続しました。しかし、ニッチなプロバイダーはオーダーメイドの高級サービス、専門的な医療ミッション、または競争が限られた新興市場での事業を提供することで繁栄しました。その結果、ビジネス航空サービス市場は規模の効率性とサービスの専門化のバランスを保ちました。

ビジネス航空サービス業界リーダー

Flexjet, LLC

VistaJet Group Holding Limited

Wheels Up Partners Holdings LLC

Jet Aviation AG

NetJets IP, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:VistaJetはBombardierのスマートパーツプログラムに関する契約を締結しました。こプログラムはVistaJetの現在のフリートだけでなく、将来の取得機材への部品供給も支援するものです。特に、グローバル8000フリートの大部分と、40機の確定発注および120機のオプション発注を含むChallenger 3500の最新注文が含まれます。Bombardierは部品の可用性とアクセシビリティを強化し、VistaのBombardierフリート向けにこれらの改善をカスタマイズする予定です。この新たなマスターサービス契約は、航空機の可用性向上と運用上の混乱低減を目的とし、Vistaがグローバルな顧客に対して高いサービス水準を維持することを確保します。

- 2025年3月:OPUL JetsはWallcourt Aviationを買収し、フリートを統合して高級チャーターの展開範囲を拡大しました。

- 2024年11月:Wheels UpはUSD 3億3,200万を確保してGrandViewフリートを取得し、医療チャーターおよびライトジェットのカバレッジを強化しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、ビジネス航空サービス市場を、チャーターフライト、分割所有権プログラム、ジェットカードまたはメンバーシップモデル、コンシェルジュおよびトリップサポート、ならびにビジネス航空機のミッション準備を維持する固定基地または機内アメニティパッケージから得られるすべての収益として定義しています。Mordor Intelligenceのアナリストによると、2025年に報告された595億8,000万USDの価値は、航空機自体の資本コストではなく、航空機が就航した後に生み出される定期的なサービス収入を捉えています。

スコープの除外事項:新規または中古航空機、エンジン、またはアビオニクスの製造および直接販売は含まれません。

セグメンテーション概要

- 所有形態別

- チャーター(オンデマンド)

- 分割所有権

- ジェットカード/メンバーシップ

- 航空機タイプ別

- ライトジェット

- ミッドサイズジェット

- ラージジェット

- エアライナー

- エンドユーザー別

- 企業フリート

- 個人

- 政府および非政府組織

- 飛行時間別

- 2時間以内

- 2〜5時間

- 5時間超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、湾岸地域、アジアのチャーターオペレーター、分割フリートマネージャー、FBOエグゼクティブ、リース専門家、およびSAFプログラムコーディネーターとのインタビューが、稼働率、平均チャーター時間、および進化するメンバーシップ価格の検証に役立ちました。頻繁にビジネスフライトを利用する人々を対象とした短いオンライン調査により、支払い意欲を形成するサービス品質のトレードオフがさらに明確になりました。

デスクリサーチ

FAAおよびEASAなどの機関からのオープンデータセット(フライト活動)、フリートダイナミクスのためのGAMA出荷レポート、国境を越えたチャーター移動のための国連コムトレード税関ログ、マクロ旅行トレンドのためのIATA交通統計、およびHNWI成長のための世界銀行の富指標を採掘する広角のデスクワークから始めました。企業の10-K、投資家向け資料、および信頼できる航空業界専門誌が現在の料金、燃料価格、および運営コストのインプットを提供しました。より深い財務的詳細が必要な場合、Mordorはオペレーター収益の内訳のためのD&B Hooversおよびグローバルなフボ取引追跡のためのDow Jones Factiva等の有料リポジトリを選択的に活用しました。このリストは例示的なものであり、網羅的ではありません。モデルに入力されるすべてのデータポイントを相互確認するために追加のソースが参照されました。

市場規模算定と予測

トップダウンの構造は、地域のビジネスジェット出発数、座席時間係数、および平均時間単価から始まり、サービス収益プールを再現し、その後、選択的なボトムアップチェック、サンプリングされたオペレーターの財務諸表、FBO手数料スケジュール、および典型的な時間単位のチャーター価格によってテストされます。主要変数には、所有モデル別のフリート規模、分割シェアの普及率、平均搭乗飛行時間、SAF採用コストプレミアム、OEM納入バックログ、およびHNWI人口成長が含まれます。燃料および経済サイクルのシナリオ分析で補完された多変量回帰が2025年から2030年の予測を牽引します。小規模な地域オペレーターに関するデータギャップは、同等の空港スロット使用量から導出されたプロキシ比率で補完されます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動異常フラグ、ピアアナリスト監査、およびシニアサインオフ。フライト追跡プラットフォーム、税関申告、またはOEM受注残がプリセットの範囲を超える差異を示した場合、リリース前にソースに再確認します。モデルは毎年更新され、主要な税制変更や新たなSAF義務化などの重要なイベントによって中間更新がトリガーされます。

Mordorのビジネス航空サービスベースラインが信頼性を持つ理由

公表された推計は、企業がスコープ、通貨、および更新時点を異なる形で選択するため、しばしば異なります。一部は航空機販売を含め、他は新型ジェット納入のみを集計し、通貨換算とインフレ前提が異なります。

ここでの主要なギャップ要因には、Mordorのサービスのみのレンズ、年次更新、および出発データとオペレーター報告収益のデュアル検証が含まれ、他の出版社は資本支出と営業売上高を混在させたり、未検証の平均販売価格に依存したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 595億8,000万USD(2025年) | ||

| 958億USD(2024年) | グローバルコンサルタントA | 航空機製造と資本支出をスコープに含む |

| 721億5,000万USD(2024年) | 業界誌B | 所有コストとメンバーシップデポジットを追加し、二重計上のリスクがある |

| 465億1,000万USD(2024年) | 業界アナリストC | 新型ジェット納入に焦点を当て、チャーターおよびトリップサポート収益を除外 |

スコープとコスト構成要素の違いを取り除くと、Mordorの数値は観察可能なサービス収益の中間点に位置し、意思決定者に追跡可能な変数と再現可能なステップに根ざした、バランスの取れた透明なベースラインを提供します。

レポートで回答される主要な質問

ビジネス航空サービス市場の現在の市場規模はいくらですか?

市場は2026年に658億USDと評価され、2031年までに1,059億7,000万USDに達すると予測されており、CAGR 10.07%を反映しています。

最も急成長している所有権モデルはどれですか?

分割所有権は、中小企業が予測可能なコストと保証された航空機アクセスを好むことから、2031年までにCAGR 12.18%で拡大すると予想されています。

なぜラージジェットの人気が高まっているのですか?

ノンストップ大陸間旅行とプレミアムキャビンの快適性への需要が、ラージジェットのCAGR 11.12%での成長を牽引しています。

最も急速な市場成長が見込まれる地域はどこですか?

中東およびアフリカがCAGR 11.88%の見通しで最も急成長する地域として台頭しました。

ビジネス航空サービス市場で最大のシェアを持つ地域はどこですか?

北米は2025年のビジネス航空サービス市場シェアの60.94%を占め、14,000以上のアクセス可能な空港と迅速なクリアランスを可能にする安定した規制枠組みに支えられました。

サステナビリティはフリートの意思決定にどのような影響を与えていますか?

オペレーターはEU-ETSおよびCORSIA要件を満たすSAF対応航空機と先進アビオニクスを採用するために交換サイクルを加速させています。

今日のオペレーターが直面する主な課題は何ですか?

賃金インフレを引き起こすパイロット不足、主要ハブでのスロット制約、および排出スキームによるコンプライアンスコストの上昇が最も差し迫った制約要因です。

最終更新日: