商業航空機リース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

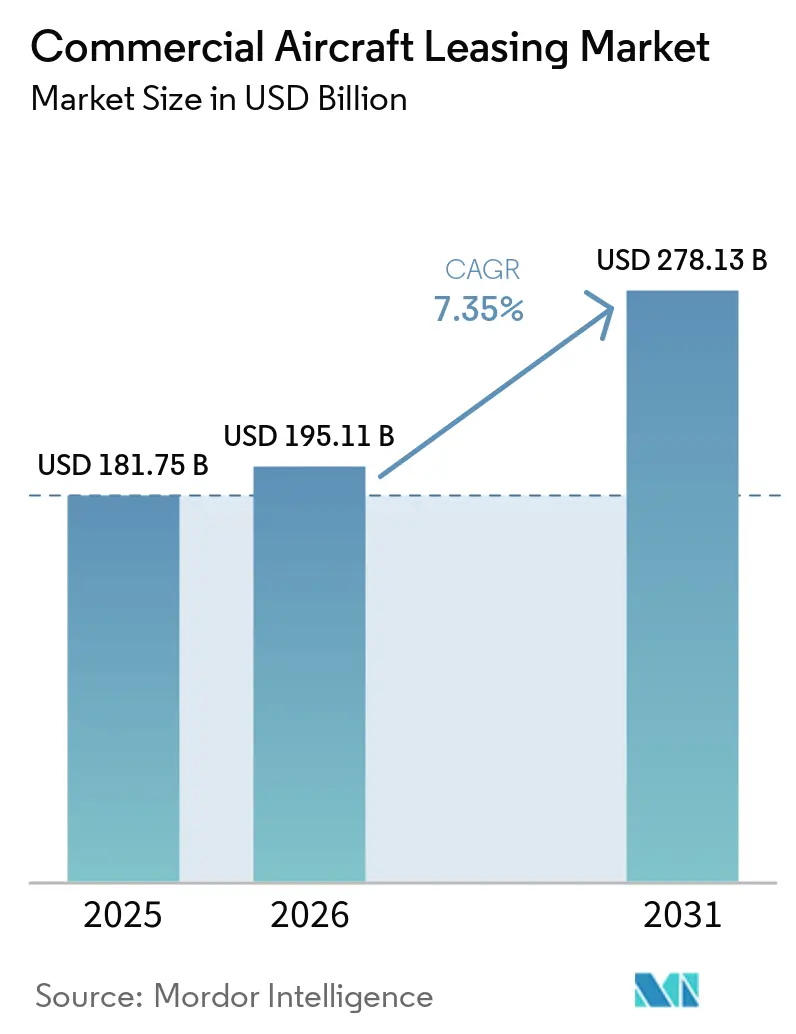

| 市場規模 (2026) | 195.11 十億米ドル |

| 市場規模 (2031) | 278.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業航空機リース市場分析

2026年の商業航空機リース市場規模は1,951億1,000万米ドルと推定され、2025年の1,817億5,000万米ドルから増加し、2031年には2,781億3,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率7.35%で成長します。エアバスおよびボーイングにおける継続的な生産不足、格安航空会社(LCC)の急速な普及、および航空会社のバランスシートにおけるアセットライト化への構造的シフトが、引き続き商業航空機リース市場を牽引しています。航空会社が希少な輸送能力を確保するために長期契約を受け入れるにつれ、リース会社は平均リース期間の延長、リースレートファクターの上昇、および残存価値の強化という恩恵を受けています。リース航空機は経済サイクルを通じて安定したキャッシュフローを生み出すため、機関投資家はエクスポージャーを拡大しており、次世代航空機は航空会社の脱炭素化ロードマップに沿って炭素集約度を低下させています。旅客機から貨物機への改造(P2F)に対する需要の高まりと、ケープタウン条約に基づく統一された返還枠組みが、成長見通しをさらに支えています。

主要レポートのポイント

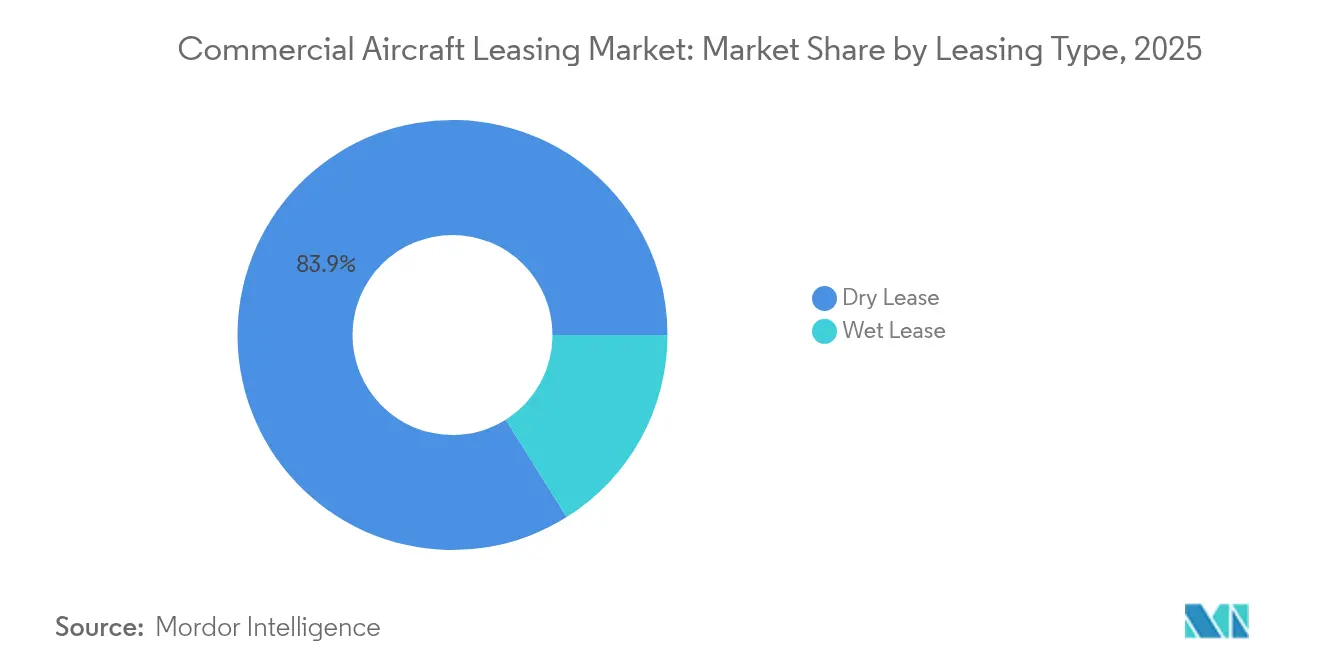

- リースタイプ別では、ドライリースが2025年の商業航空機リース市場シェアの83.92%を占め、一方でウェットリース契約は2031年にかけて年平均成長率8.31%で拡大する見込みです。

- 航空機タイプ別では、ナローボディが2025年の商業航空機リース市場の61.22%を占め、貨物機およびP2F航空機は2031年にかけて年平均成長率9.08%で成長すると予測されています。

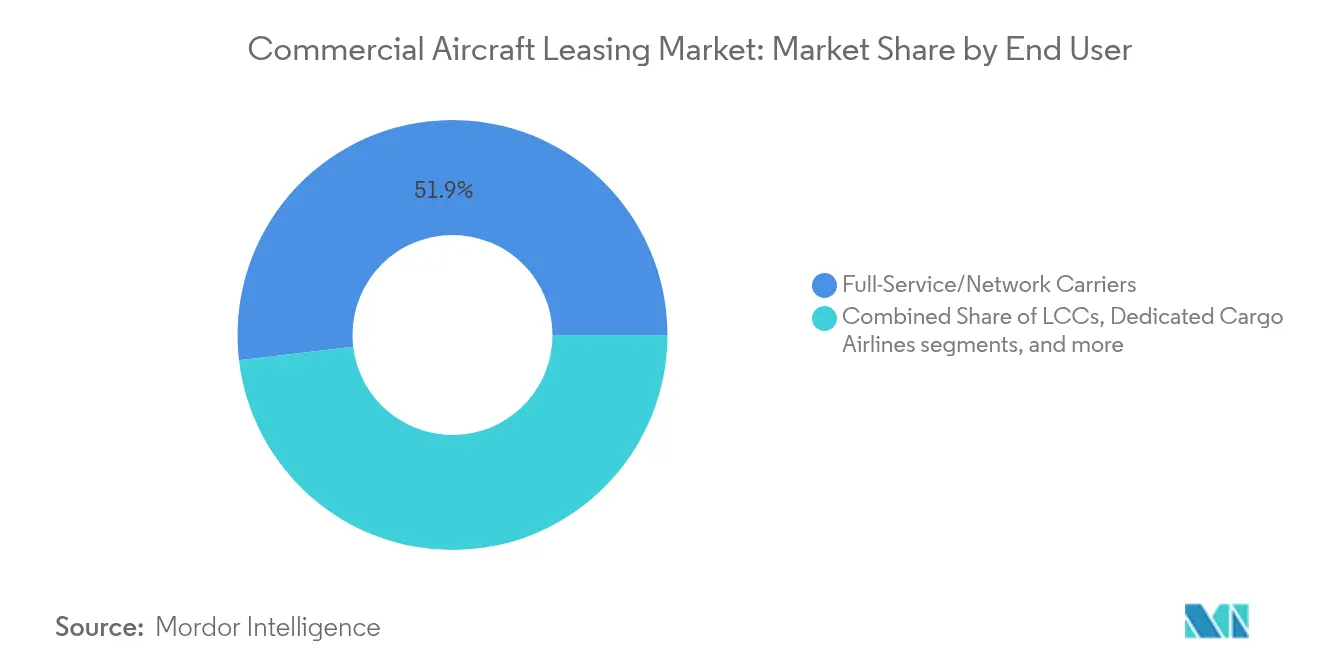

- エンドユーザー別では、フルサービスキャリアが2025年に51.88%のシェアでトップとなり、LCCセグメントは年平均成長率8.41%で拡大しています。

- リース期間別では、中期が2025年に45.32%のシェアでトップとなり、短期セグメントは年平均成長率7.62%で拡大しています。

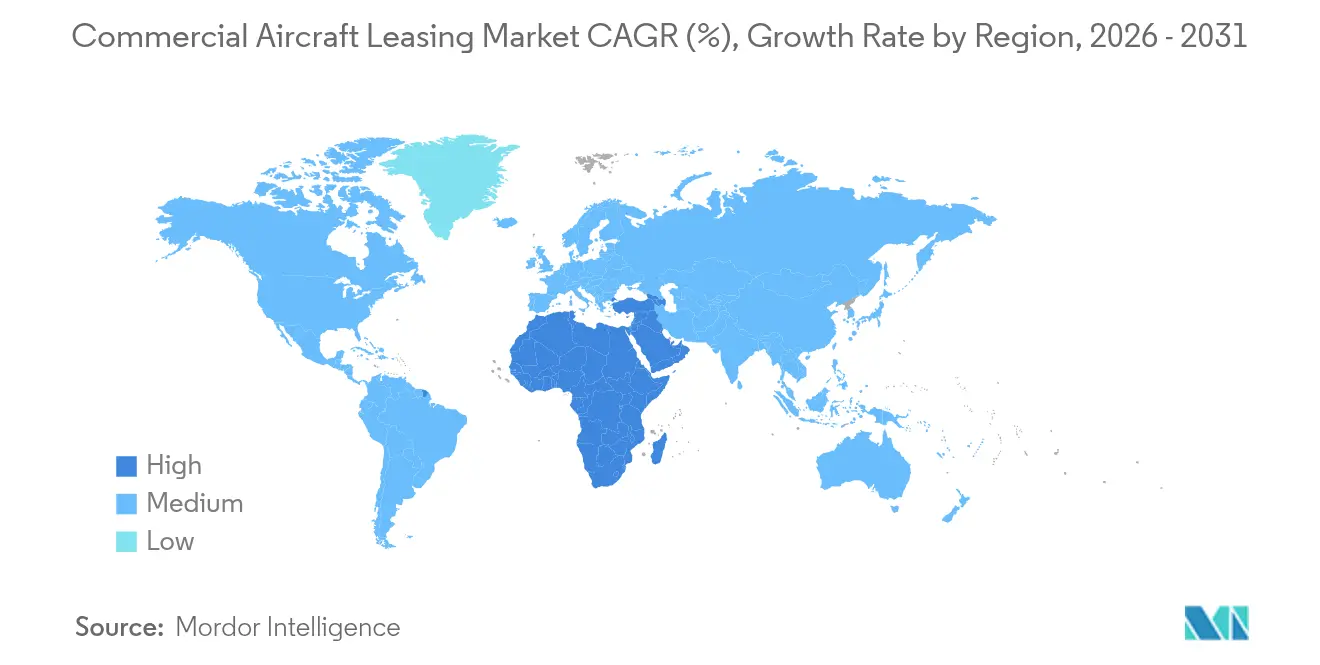

- 地域別では、アジア太平洋が2025年に35.12%の収益シェアを占め、中東およびアフリカ地域が2031年にかけて最速の年平均成長率9.33%を記録する見込みです。

- AerCap、SMBC Aviation Capital、およびAvalonは2024年に世界のフリートの約30%を共同で管理しており、適度に集中した競争環境を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商業航空機リース市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 格安航空会社モデルの急速な世界的普及によるリースフリート浸透率の向上 | +1.8% | 世界全体;アジア太平洋および中東・アフリカで最も顕著 | 中期(2〜4年) |

| OEM生産のボトルネックによる平均リース期間の延長およびリースレートファクターの上昇 | +2.1% | 世界全体;ナローボディ納入において最も顕著 | 長期(4年以上) |

| 旅客機から貨物機への改造需要の強さが二次的なリースブームを創出 | +0.9% | 世界全体;アジア太平洋および北米に集中 | 短期(2年以内) |

| 航空会社の脱炭素化ロードマップが加速した代替サイクルを引き起こす | +0.7% | 欧州および北米が主導 | 長期(4年以上) |

| リースレートファクターの上昇が機関投資家を引き付ける | +1.2% | 世界全体;先進資本市場に焦点 | 中期(2〜4年) |

| 統一された法的保護による返還リスクの低減と資本コストの引き下げ | +0.8% | ケープタウン条約署名国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

格安航空会社の急速な拡大がリース浸透率を高める

格安航空会社はキャッシュを温存し迅速に規模を拡大するためにリースに依存しており、商業航空機リース市場を支える構造的な選好を促進しています。IndiGoのBOC Aviationとの4機のA320neoジェット機に関する合意、およびSouthwest Airlinesの2025年のBBAMとのセール・アンド・リースバックは、航空会社が大規模な初期資本支出なしに輸送能力を確保する方法を例示しています。[1]BOC Aviation、「70機のA320neoファミリー航空機の発注」、bocaviation.com リースはまた、LCCが変動する需要に応じてフリートを再調整することを可能にし、交通量ショック時の重要な優位性となります。インド、東南アジア、サハラ以南アフリカにおける中産階級の可処分所得の増加は、路線拡大サイクルを支え、LCCセグメントが2030年にかけて年平均成長率8.78%で成長し続け、ナローボディ輸送能力への需要を強化し、リース会社の交渉力を支えることになります。

OEM生産のボトルネックがリース会社の価格決定力を高める

品質管理上の問題とサプライチェーンの混乱がエアバスおよびボーイングの生産量を削減し、航空会社に納入不足をもたらし、リースレートファクターを押し上げています。SMBC Aviation Capitalは2023年後半以降、新型ワイドボディ機のリースレートが7〜12%成長していると報告しており、平均リース期間は12年に延びてリース会社のキャッシュフロー可視性を確保しています。航空会社が輸送能力のギャップを避けるために旧型機を長く保有し続けることを選択するため、二次市場の評価額は堅調です。ボトルネックは2028年以前には緩和される見込みがなく、リース価格に対する複数年にわたる追い風を強調しています。

P2F改造が二次的な成長エンジンを解放する

電子商取引の小包量は追加の貨物機を必要としていますが、新造機のスロットは依然として希少です。老朽化したB737-800を貨物機に改造するコストは約2,500万米ドルであり、新型ワイドボディ貨物機の1億5,000万〜2億米ドルをはるかに下回り、リース会社にとって魅力的な裁定機会を生み出しています。AerCapのJD AirlinesへのB737-800BCF4機のリースはこの戦略を浮き彫りにしており、ボーイングは2043年までに改造機が世界の貨物機フリートの50%以上を供給すると予測しています。[2]ボーイング、「商業市場展望2024」、boeing.com P2F活動は資産寿命を最大20年延長し、旅客および貨物サイクルにわたってリース会社の収益源を多様化します。

脱炭素化ロードマップがフリート更新を加速する

IATAの2050年ネットゼロ経路と持続可能な航空燃料義務の強化が、燃料消費量を15〜25%削減する新技術航空機への航空会社の移行を促しています。AerCapは2014年以降これらのモデルに500億米ドルを投資しており、そのフリートは現在70%が新技術機となり、座席当たりの排出量を大幅に削減しています。[3]AerCap、「ESGレポート2024」、aercap.com オペレーティングリースは、バランスシートに座礁資産の負担をかけることなく、航空会社が段階的により環境に優しいモデルに移行する柔軟性を提供します。サステナビリティ連動型ファイナンスは、排出目標を達成した航空会社に低い借入コストでさらに報いています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OEM希望小売価格の上昇と金利変動によるリース会社の利回りマージンの圧縮 | -1.40% | 世界全体;米ドル建て取引で顕著 | 短期(2年以内) |

| 複雑な地政学的制裁による返還および再配備リスクの増大 | -0.80% | 世界全体;ロシア/CISエクスポージャーに集中 | 中期(2〜4年) |

| ESG主導の融資方針による旧型・低効率航空機への資金調達制限 | -0.60% | 主に欧州および北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 次世代推進システムに関する技術的不確実性による残存価値見通しの低下 | -0.50% | 世界全体;現行世代ナローボディへの影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金利変動が利回りスプレッドを侵食する

米連邦準備制度理事会の引き締めにより2024年中にリース会社の資金調達コストが上昇し、一部のセグメントではOEMの価格引き上げがリースレートの成長を上回りました。Air Lease Corporationの2024年の純利益は収益が増加したにもかかわらず3億7,200万米ドルに落ち込み、この圧迫を示しています。負債の多いリース会社が最も大きなマージン圧力に直面していますが、航空機供給の制約が影響を部分的に相殺しています。

地政学的制裁が資産回収を複雑にする

400機以上の西側所有航空機がロシアに足止めされており、未解決の請求額は80億米ドルを超えています。ロンドンの高等裁判所が2025年にリース会社側を支持したものの、2年以上に及ぶ訴訟のタイムラインは執行の困難さを明らかにしています。リース会社は現在、高リスク管轄区域に対するエクスポージャー上限の引き上げをモデル化し、可能な限りケープタウン条約の保護を活用して返還タイムラインを短縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

リースタイプ別:ウェットリース上昇の中でのドライリース優位

ドライリースは2025年の商業航空機リース市場の83.92%を占め、航空会社がコックピットおよびキャビンの標準化、訓練の相乗効果、およびコスト管理を優先したためです。この優位性は商業航空機リース市場規模の1億5,250万米ドルに相当し、リース会社に予測可能な長期キャッシュフローをもたらします。ACMI契約を含むウェットリースのニッチは、航空会社がメンテナンスのピーク時やパイロット不足時に季節的な輸送能力と緊急輸送能力を必要とするため、年平均成長率8.31%で拡大しています。Norse Atlanticが3機のB787-8を返却しながらB787-9を保持するという決定は、航空会社が最適なゲージとトリップ経済性のためにポートフォリオを再調整する方法を示しています。ウェットリースプロバイダーは欧州および西アジアの夏のピークスケジュール中にますます重要になっており、ネットワークキャリアが新たな資本支出なしに輸送能力のギャップを埋めることを可能にしています。

予測期間中、ウェットリースオペレーターはACMIの柔軟性を活用し続けるでしょう。それでも、ドライリースは航空会社のコスト効率目標とリース会社の資産管理の選好を満たすため、商業航空機リース市場の基盤であり続けるでしょう。

注記: 個々のセグメントのすべてのシェアはレポート購入時に入手可能

航空機タイプ別:貨物の勢いを伴うナローボディのリーダーシップ

ナローボディは2025年のリース総ユニットの61.22%を占め、商業航空機リース市場規模の1億1,130万米ドルに相当し、高頻度路線における比類のない経済性を反映しています。A321neoおよびB737 MAXの納入がフリート更新を促進し、強い残存流動性がリース会社のバランスシートにとって最もリスクの低い資産となっています。しかし、貨物機およびP2F航空機は、宅配便オペレーターが国境を越えた電子商取引フローを取り込もうと急ぐ中、年平均成長率9.08%で最も急速に成長しています。AviLeaseは2025年にA350Fの発注でこのセグメントに参入し、ワイドボディ貨物機が中東ハブの成長を支えることを示しています。ワイドボディ旅客機は近期の生産量が低迷していますが、プレミアム長距離需要がリースレートの持続を支えています。リージョナルジェットはブラジル、インド、米国でポイントツーポイントの接続性を提供していますが、そのシェアは商業航空機リース市場の5%未満にとどまっています。

ボーイングは2043年までに2,800機の追加貨物機を予測しており、その半数以上がP2F改造から供給され、資産寿命の延長と残存価値の向上という好循環を実現します。早期の改造スロットを確保できるリース会社は、魅力的な利回りを確保し、循環的な旅客需要から収入を多様化することができます。

エンドユーザー別:ネットワークキャリアの規模とLCCの速度

フルサービスキャリア(FSC)は2025年の需要の51.88%を占め、商業航空機リース市場規模の9億4,300万米ドルに相当します。FSCはフリートの調和とバランスシートの軽減のためにオペレーティングリースに依存し続けており、プレミアムキャビンと複雑なハブアンドスポーク運営を維持しながらも同様です。しかし、LCCコホートはCebu Pacificの152機のA321neo発注などの大規模な発注に牽引され、年平均成長率8.41%で急速に前進しています。商業航空機リース業界はこれにより、アジア、南米、および一部のアフリカ回廊におけるLCCの台頭に合わせてポートフォリオの成長を調整しています。専用貨物航空会社およびACMIスペシャリストは、特に国境を越えた電子商取引フローに対して、インテグレーターが残した物流の空白を埋めており、独自のハブ戦略を必要としています。

ネットワークキャリアもハイブリッドモデルを試験的に導入し、高密度単一クラスキャビンを使用する「バリュー」子会社を設立しています。リースにより、プレミアムブランドを低運賃の希薄化から守りながら、急成長する中産階級の交通量を取り込むために、別個のエンティティに航空機を隔離することができます。

注記: 個々のセグメントのすべてのシェアはレポート購入時に入手可能

リース期間別:中期の選好と短期の機動性

中期契約は2025年の取引の45.32%を占め、コスト上の優位性と10年以内に新技術航空機を組み込む必要性のバランスをとっているためです。短期契約は量の18.27%に過ぎませんが、航空会社が需要の変動時に機動性を重視するため、年平均成長率7.62%で最も急速に成長しています。12年超の長期リースは歴史的に最低の月額レートを提供してきましたが、OEMの遅延の長期化により、そのような期間がより受け入れられるようになっています。United AirlinesのA321neoの12年リースは、希少性がテナー許容度をどのように再形成するかを示しています。

予測期間中、高い金利変動が航空会社に資本コストが低下した際に借り換えるための中期構造を選好させ続けるでしょう。リース会社にとっては、中期契約が航空機のキャッシュ創出期間の大部分を確保しながら、重整備のマイルストーン前に再マーケティングを可能にするバランスの取れたリスクリターンプロファイルを好みます。

地域分析

アジア太平洋は2025年の世界収益の35.12%を占め、年平均4.8%の急速な交通量拡大と2043年までの19,500機の発注パイプラインがフリート成長ニーズを強化しました。リース浸透率はすでに現役フリートの60%に近づいており、世界平均を大きく上回り、地域の航空会社戦略における商業航空機リース市場の中心性を示しています。中国のCDB Aviationの80機のA320neo発注と、インドの2025年航空機物件法(ケープタウン条約の規定に国内返還法を整合させる)が、外国資本にとっての地域の魅力を強化しています。

中東およびアフリカ地域は最も急速に成長しており、2031年にかけて年平均成長率9.33%を記録しています。サウジアラビア所有のAviLeaseは2025年に30機のB737-8ジェット機の最初のボーイング発注を行い、A350F貨物機に署名し、サウジアラビアのビジョン2030戦略を支援しています。アフリカのフリートは倍増し、貨物機数は3倍になる見込みで、ナローボディ貨物改造を専門とするリース会社にとって主要なフロンティアが開かれています。

北米と欧州は成熟しているものの革新的であり続けています。ダブリン、ロンドン、ニューヨーク、ロサンゼルスを拠点とするリース会社が引き続き世界の資金調達を支えています。これらの地域で生まれたサステナビリティ連動型ローンとグリーンボンドが、商業航空機リース市場全体の環境透明性を促進しています。Dubai Aerospace EnterpriseによるNordic Aviation Capitalの買収などの統合は、規模の経済と資金調達アクセスが依然として決定的であることを示しています。

競争環境

上位10社のリース会社が世界のリース資産の大部分を管理しており、適度な市場集中度を示し、機動力のある中堅参入者に余地を残しています。SMBC Aviation CapitalによるGoshawk Aviationの67億米ドルの買収やAvalonによるCastlelakeの買収などの最近の取引は、規模、ポートフォリオの多様化、および低コスト資金調達の追求を強調しています。オペレーティングリース会社の発注残高は2025年初頭に2,000機を超えましたが、ほとんどの機体はすでに航空会社に配置されており、投機的な過剰供給を制限しています。

テクノロジーが主要な差別化要因として台頭しています。予知保全分析、ブロックチェーンベースの部品追跡、およびデジタル顧客ポータルがフリートの稼働率を向上させ、運営コストを削減します。リース会社はまた、排出基準を満たすフリートにレート割引を提供するリース契約に環境指標を組み込んでいます。エンジンリースには高い技術的障壁が堅固なマージンをもたらし、地域の資金調達インセンティブを持つ新興市場にはホワイトスペースの機会が存在します。

機関資本(ソブリンウェルスファンド、年金基金、プライベートエクイティ)は、そのキャッシュフローが米ドル建てでインフレに部分的に連動しているため、航空資産への強い需要を維持しています。BOC Aviationの70機のA320neo発注(バックログを200機に拡大)は、主要リース会社の商業航空機リース市場に対する長期的な信頼を例示しています。

商業航空機リース業界リーダー

AerCap Holdings N.V.

SMBC Aviation Capital

Avolon Aerospace Leasing Limited

Air Lease Corporation

BOC Aviation Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SpiceJetは3機のエアバスA320航空機のダンプリース契約を締結し、2026年7月までにフリートを強化する予定です。

- 2025年3月:BOC Aviationは2032年までの納入に向けて70機のA320neoファミリー航空機を発注し、発注残高を約200機に引き上げました。

- 2025年2月:Air Lease CorporationはQanot Sharq Airlinesと5機のA321neo航空機を発注し、2026〜27年の納入が予定されています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、商業航空機リース市場を、世界中の航空会社およびチャーターオペレーターに提供される固定翼旅客機および貨物機のオペレーティングリースおよびファイナンスリースの年間総価値と定義しています。ナローボディ、ワイドボディ、リージョナルジェット、および旅客機から貨物機への改造を含む取引は、リース会社が法的所有権を保持し、リース利用者が定期的な賃料を支払う場合にカウントされます。価値は2024年の固定為替レートで米ドル建てで表示され、当年中に実行された新規リースの組成と延長の両方をカバーしています。

スコープの除外:ビジネスジェット、軍用機、ヘリコプター、およびエンジンまたはコンポーネントのセール・アンド・リースバック取引はこの範囲外です。

セグメンテーション概要

- リースタイプ別

- ウェットリース

- ドライリース

- 航空機タイプ別

- ナローボディ

- ワイドボディ

- リージョナルジェット

- 貨物機/P2F改造航空機

- エンドユーザー別

- フルサービス/ネットワークキャリア

- 格安航空会社(LCC)

- 専用貨物航空会社

- チャーターおよびACMIオペレーター

- リース期間別

- 短期

- 中期

- 長期

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- アイルランド

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東およびアフリカ

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および中東の航空会社フリート計画責任者、独立鑑定士、世界のリース会社の上級幹部、およびMROコントラクトマネージャーとの構造化インタビューおよびアンケートが、リアルタイムのリースレートファクター、稼働率パターン、および更新意向を提供します。これらの対話は二次比率を検証し、私募に関するデータギャップを埋め、現場のセンチメントで初期モデルの出力を調整します。

デスクリサーチ

Mordorのアナリストはまず、ICAO交通統計、IATA世界航空輸送、運輸統計局、ユーロスタット航空テーブル、および国連コムトレード航空機貿易コードなどの第一層の公開ソースを使用して世界の現役フリートをマッピングし、企業の提出書類およびOAGスケジュールデータで補完します。リース会社のポートフォリオに関する補足的な洞察は、D&B Hoovers、Dow Jones Factiva、Aviation Week、およびMarklines(財務および納入タイムライン用)などの有料データベースから得られます。政府官報、EASAの安全指令、および旅客機から貨物機への改造に関する特許出願が、規制および技術的変化の明確化に役立ちます。このリストは例示的なものであり、相互確認、明確化、および歴史的な深みのために多くの追加ソースが参照されます。

市場規模算定と予測

トップダウンの再構築は、航空機クラス別の現役および発注済みフリートから始まり、平均リース浸透率と加重リースレートファクターを重ね合わせて2024年の賃料価値プールを導出し、開示されたリース契約の選択的なボトムアップサンプルで検証されます。旅客キロメートル収入、OEM納入バックログ、加重平均フリート年齢、残存価値指数、および12ヶ月のSOFRトレンドなどの主要変数が、2030年までのリース価値を予測する多変量回帰を駆動します。シナリオバンドは異なる金利経路を考慮し、ボトムアップデータのギャップは一次インタビューから得た正規化された稼働率乗数を使用して埋められます。

データ検証と更新サイクル

出力は異常スクリーン、独立した輸送能力および交通量指標に対する分散テスト、および承認前の2段階ピアレビューを経ます。レポートは年次で更新され、OEMの生産予測、燃料価格、または主要な航空会社の破産がベースラインを大幅に変化させた場合に中間更新が実施され、クライアントが最新の見解を受け取ることを保証します。

Mordorの商業航空機リースベースラインが信頼性を持つ理由

公表された推定値は、企業が独自のスコープ、コスト前提、通貨基準、および更新頻度を選択するため、しばしば異なります。

主要なギャップドライバーには、貨物機改造がカウントされるかどうか、リース延長の評価方法、ダンプリースの取り扱い、およびリース会社の開示を航空会社の財務と相互確認する厳密さが含まれます。Mordorのフリートレベルの浸透率比率、マルチソースのリースレートベンチマーク、および年次更新頻度の規律ある使用が、意思決定者が信頼できるバランスの取れた再現可能な数値を提供します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 1,817億5,000万米ドル(2025年) | ||

| 1,832億3,000万米ドル(2024年) | グローバルコンサルタンシーA | リース更新を調整せずにOEM発注残高を収益に変換、地理的分割が限定的 |

| 2,104億米ドル(2025年) | 調査会社B | 見出し取引価値を使用し、ファイナンスリースの減価償却を除外、単一シナリオ予測 |

| 529億5,000万米ドル(2022年) | 地域コンサルタンシーC | 現役旅客ジェット機のオペレーティングリースのみをカウントし、貨物機および延長契約を除外 |

総合すると、この比較はスコープの広さ、減価償却ロジック、および更新頻度がほとんどの分散を説明することを示しています。透明なフリート指標に基づき、一次情報源によって検証された当社のアプローチは、戦略的計画のための最も信頼性の高いベースラインを提供します。

レポートで回答される主要な質問

商業航空機リース市場の現在の規模はどのくらいですか?

商業航空機リース市場は2026年に1,951億1,000万米ドルに達し、2031年までに2,781億3,000万米ドルに成長すると予測されており、年平均成長率7.35%を反映しています。

どの地域が商業航空機リース市場をリードしていますか?

アジア太平洋が急速な交通量成長、高いリース浸透率、および大規模な先行発注残高により、35.12%の最大シェアを占めています。

旅客機から貨物機への改造がリース会社にとって重要な理由は何ですか?

P2F改造のコストは約2,500万米ドルであり、新型貨物機の最大2億米ドルと比較して、航空機寿命を最大20年延長し、急増する電子商取引の貨物需要を満たし、リース会社に魅力的なリターンをもたらします。

サプライチェーンの制約はリースレートにどのような影響を与えますか?

エアバスおよびボーイングの生産遅延が新型航空機の供給を制限し、特定のモデルのリースレートファクターを7〜12%押し上げ、平均リース期間を約12年に延長しています。

航空機リースにおいてサステナビリティはどのような役割を果たしていますか?

航空会社はオペレーティングリースを活用して燃料効率の高いモデルに移行し、IATAの2050年ネットゼロ目標の達成を支援しており、サステナビリティ連動型ローンは現在、排出削減に連動した金利割引を提供しています。

商業航空機リース市場は高度に集中していますか?

いいえ、市場は適度に集中しており、上位10社のリース会社が資産の大部分を保有していますが、地域的な焦点やニッチ戦略を通じて中規模のスペシャリストがシェアを獲得する余地があります。

最終更新日: