航空アナリティクス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

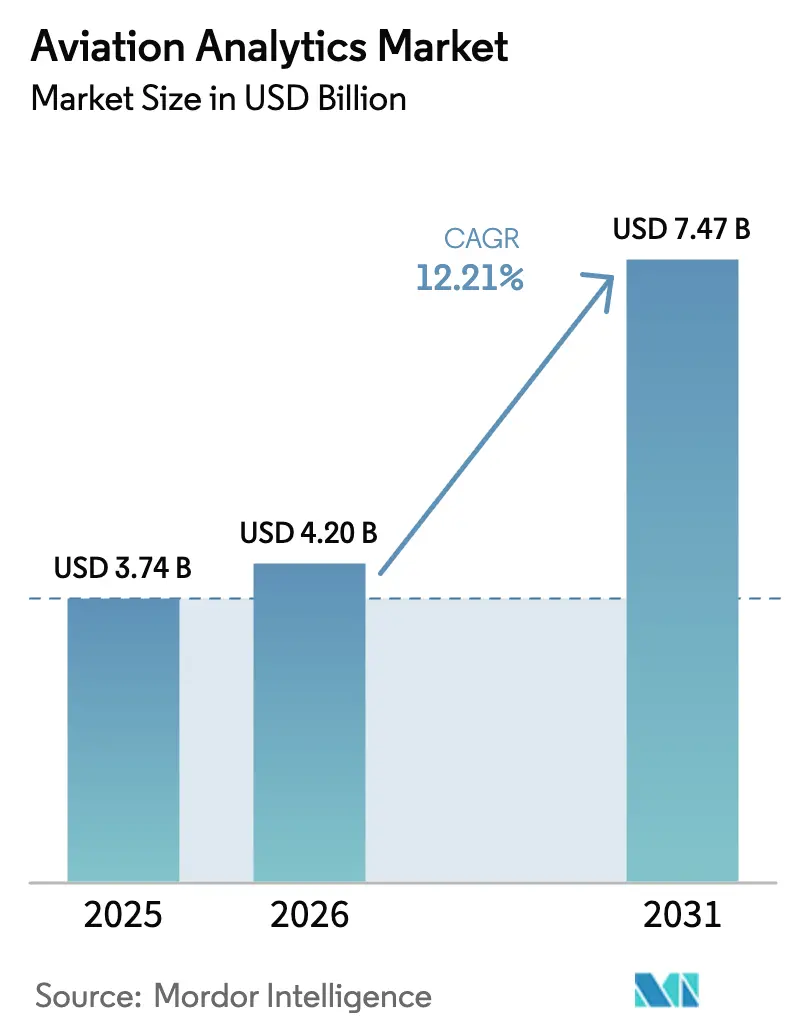

| 市場規模 (2026) | 4.2 十億米ドル |

| 市場規模 (2031) | 7.47 十億米ドル |

| 成長率 (2026 - 2031) | 12.21% CAGR |

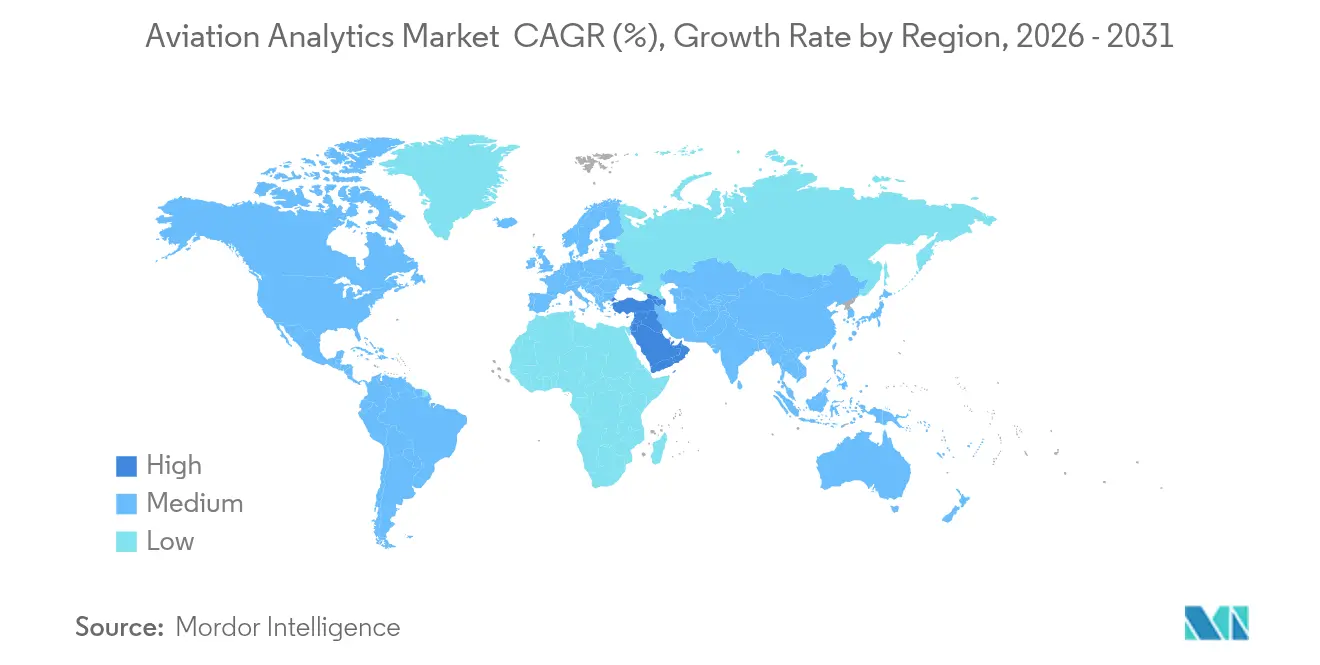

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

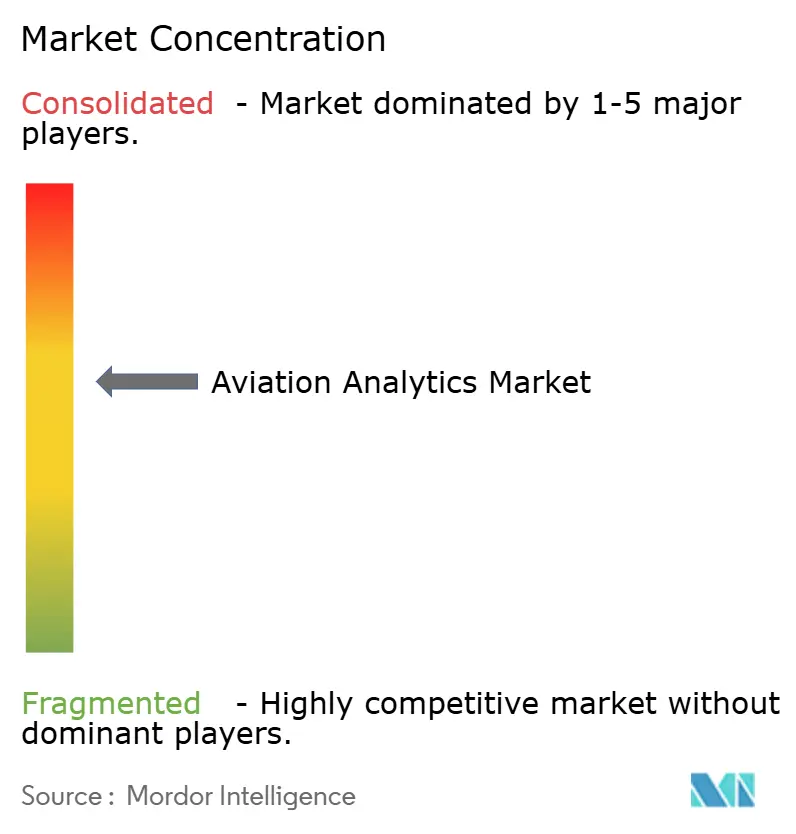

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空アナリティクス市場分析

2026年の航空アナリティクス市場規模は42億米ドルと推計され、2025年の37億4,000万米ドルから成長しており、2031年には74億7,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)12.21%で拡大しています。この拡大は、燃料コストの削減、安全基準の遵守、次世代航空機からのデータストリーミングの活用に対するオペレーターの需要を反映しています。予測的メンテナンス(プレディクティブメンテナンス)は、1時間あたり最大10万米ドルのコストが発生する可能性がある航空機地上待機(AOG)イベントを防止するために導入が進んでいます。燃料管理プラットフォームは、航空会社が機械学習モデルを活用して総燃料費の1〜4.3%を削減するため、最大のアプリケーション分野であり続けています。スケーラブルなインフラがリアルタイムの意思決定とAI主導のパーソナライゼーション施策を支援するため、クラウド展開が主流となっています。地域別では、空港容量拡大プログラムと機材更新に高度なデータソリューションを必要とする中東が成長をけん引しています。

主要レポートのポイント

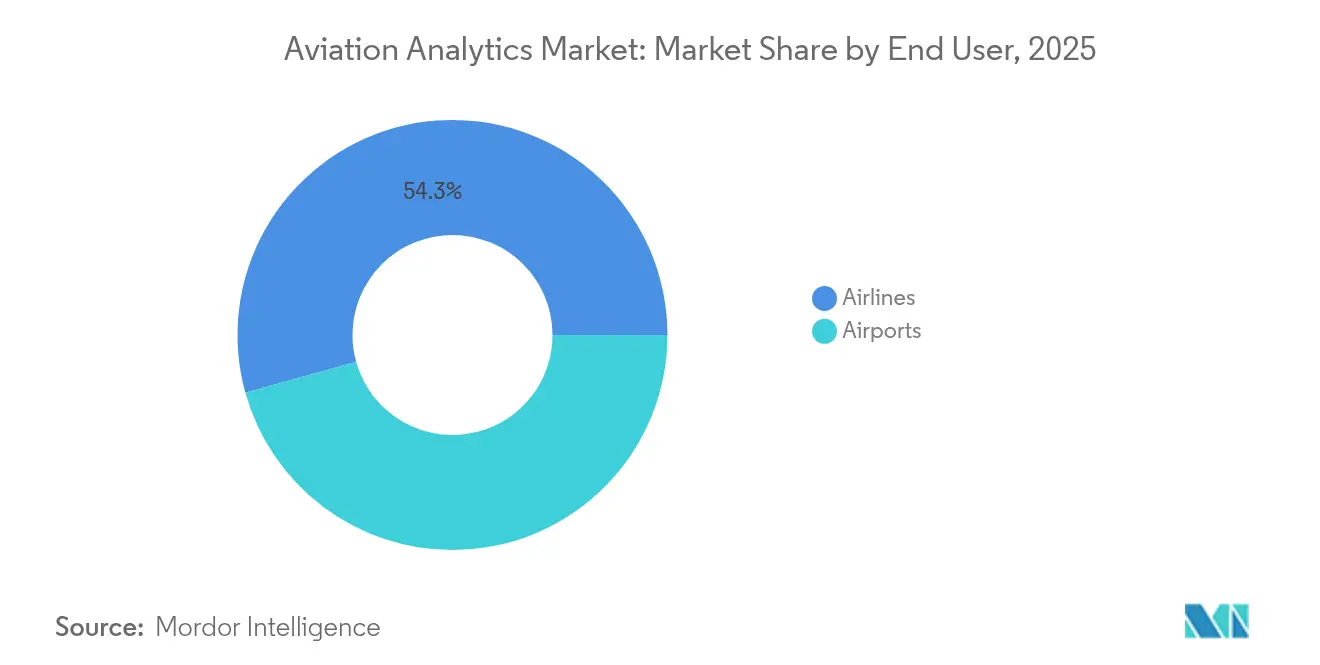

- エンドユーザー別では、航空会社が2025年に54.32%の収益シェアでトップとなり、空港は2031年まで年平均成長率(CAGR)15.05%で最も速く成長しています。

- アプリケーション別では、燃料管理が2025年の航空アナリティクス市場シェアの29.55%を占め、同セグメントは2031年に向けて年平均成長率(CAGR)14.08%で拡大する見込みです。

- アナリティクスタイプ別では、予測的アナリティクス(プレディクティブアナリティクス)が2025年の航空アナリティクス市場規模の45.02%を占め、処方的アナリティクス(プレスクリプティブアナリティクス)が2031年に向けて最高の年平均成長率(CAGR)13.18%で成長しています。

- 展開方式別では、クラウドソリューションが2025年収益の67.12%を占め、最高の年平均成長率(CAGR)15.21%を記録しています。

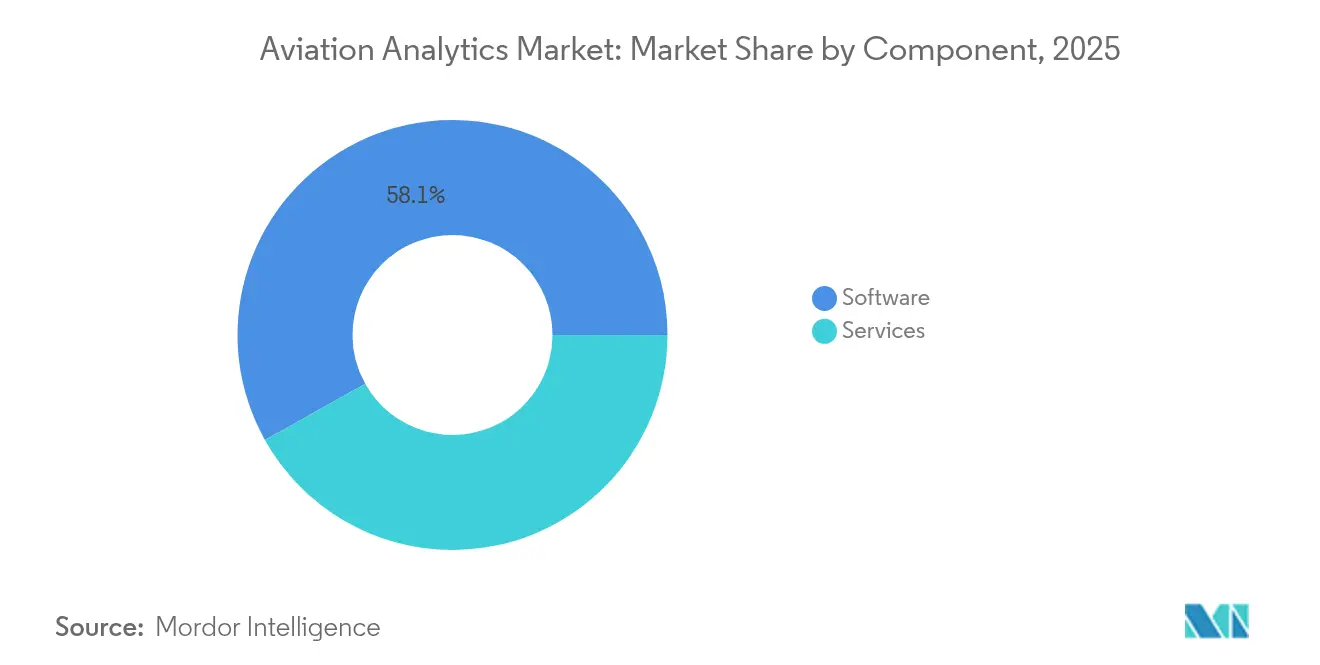

- コンポーネント別では、ソフトウェアが2025年売上高の58.12%を占め、サービスは2031年に向けて年平均成長率(CAGR)12.05%を記録しています。

- ビジネス機能別では、財務が2025年の航空アナリティクス市場規模の32.10%を占め、サプライチェーン分析が年平均成長率(CAGR)10.62%を記録しています。

- 地域別では、北米が2025年に35.21%のシェアを占め、中東が年平均成長率(CAGR)11.31%で最も速く成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル航空アナリティクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AOGの損失を削減する予測的メンテナンスの導入 | +2.8% | グローバル、北米および欧州での早期普及 | 中期(2〜4年) |

| SAFコスト圧力の中での燃焼最適化 | +3.1% | グローバル、規制により欧州で最も強い | 短期(2年以内) |

| 次世代航空機センサーからのビッグデータの収益化 | +2.2% | 北米およびアジア太平洋 | 長期(4年以上) |

| FDMアナリティクスを推進する安全管理義務 | +1.9% | 欧州および北米 | 中期(2〜4年) |

| 動的ルーティングを可能にするリアルタイムSAFパフォーマンスデータセット | +1.7% | 欧州および北米、アジア太平洋へ拡大 | 短期(2年以内) |

| マイクロサービスアナリティクス需要を生み出すeVTOL機群からのエッジAIテレメトリー | +0.8% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AOG損失を削減するための予測的メンテナンスの導入

航空会社は航空機をクラウドベースの診断システムに接続し、リアルタイムのセンサーフィードを分析して差し迫った障害を検知します。Airbusは、11,600機がSkywise(スカイワイズ)エコシステムにデータをストリーミングすることで、予測プログラムにより2043年までにオペレーターが年間40億米ドルを節約できると試算しています。[1]Airbus、「Skywise: Digital Alliance for Aviation(スカイワイズ:航空のためのデジタルアライアンス)」、airbus.com United Airlinesは、機材の健全性分析を拡大することでスケジュールの信頼性向上を実証し、Collins AerospaceはAscentia(アセンティア)プラットフォームを通じてメンテナンス起因の遅延を30%削減したと報告しています。[2]出典:Collins Aerospace、「Ascentia Predictive Maintenance Case Studies(アセンティア予測的メンテナンス事例集)」、collinsaerospace.com Veryon Diagnosticsは、過去の部品障害から学習するAIモデルを組み込むことで、トラブルシューティング時間が50%短縮され、遅延が10%削減されたと報告しています。予測的インサイトが成熟するにつれ、航空会社は定期点検ベースから状態監視ベースのメンテナンスへと移行し、労働力と予備部品在庫を解放しています。

SAFコスト圧力の中での燃焼最適化

持続可能な航空燃料(SAF)の価格は従来のジェット燃料を大幅に上回り、詳細な効率性分析の必要性を高めています。Virgin Atlanticの100% SAFによる大西洋横断飛行では95トンのCO₂が削減され、データドリブンのフライト計画技術の有効性が実証されました。Alaska AirlinesはAIを活用してルート選択と降下プロファイルを最適化し、定時運航を維持しながら排出量を削減しています。Boeingの燃料アナリティクスモジュールは、1フライトあたり650以上のパラメーターを分析し、ワイドボディ機材の場合、年間100万米ドル以上に相当する1〜3%の燃料消費削減をもたらします。リアルタイムのSAFパフォーマンスデータセットへのアクセスにより、航空会社はハブ間の燃料供給状況と価格差に基づいて動的にルートを変更できます。

次世代航空機センサーからのビッグデータの収益化

現代の機体は、高度なアビオニクスとIoTノードを通じて1フライトあたりテラバイト規模のデータを生成します。学術研究により、統合されたセンサーネットワークが民間航空における予測的アナリティクスと運用最適化を支えることが確認されています。GE Aerospace FlightPulse(フライトパルス)などのプラットフォームは、生のフライトパラメーターを乗務員にとって実用的なインサイトに変換し、進入安定性と上昇性能を向上させます。[3]GE Aerospace、「Safety Insight and FlightPulse Product Sheets(セーフティインサイトおよびフライトパルス製品資料)」、geaerospace.com 航空会社は匿名化された運用データをピア航空会社やOEM向けのベンチマークサービスとして商業化し、中核的な輸送業務を妨げることなく新たな収益源を創出するケースが増えています。

FDMアナリティクスを推進する安全管理義務

飛行データモニタリング(FDM)の40年にわたる進化は、世界的な機体損失事故率の低下に貢献しました。Teledyne Controlsは、現代のFDMシステムを気象・スケジュールフィードと連携させ、逸脱状況を文脈化してシステム的な危険を特定します。GE Aerospace Safety Insight(セーフティインサイト)はデータクリーニングとリスクスコアリングを自動化し、オペレーターが集約されたピアデータセットに対してパフォーマンスをベンチマークするのを支援します。欧州の規制当局は現在、継続的な安全パフォーマンス測定を義務付けており、包括的なFDMアナリティクスプラットフォームのグローバル導入を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ相互運用性を阻害するレガシーITサイロ | -1.8% | グローバル、既存の航空会社で最も深刻 | 中期(2〜4年) |

| 航空分野に精通したデータサイエンティストの不足 | -1.4% | アジア太平洋および中東で深刻 | 長期(4年以上) |

| クラウドへのフライトデータストリーミングのサイバーリスク | -1.1% | セキュリティに敏感な地域で高まっている | 短期(2年以内) |

| 行動アナリティクスを制限する乗客プライバシー規制 | -0.9% | 欧州のGDPR規則下で、世界的に拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データ相互運用性を阻害するレガシーITサイロ

多くの既存航空会社は、数十年にわたって構築された独自の予約・メンテナンス・財務システムを運用しており、断片化したデータ環境をもたらしています。これらの環境を統合するには、ミドルウェアとETLパイプラインへの多大な投資が必要です。Lufthansaは10以上のERPインスタンスを統合された調達アナリティクス層に連携させることでこの制約を克服し、グループ全体の支出の可視性を実現しました。[4]出典:「Lufthansaにおけるデジタル調達」、Lufthansa Group、lufthansagroup.com それでも、変革管理のハードルと予算の競合により、アナリティクスの潜在力を十分に引き出すリアルタイムエンタープライズアーキテクチャへの移行は遅れています。

航空分野に精通したデータサイエンティストの不足

高度なアナリティクスプロジェクトには、航空工学と機械学習の両方に精通した専門家が必要です。経験豊富な技術者の退職がAI人材への旺盛な需要と重なり、プロジェクトのタイムラインを遅らせるスキルギャップが生じています。航空会社は大学との提携や、卒業生をフライトオペレーションのメンターと組み合わせるローテーションプログラムの提供で対応しています。AI対応の人材計画ソフトウェアは採用担当者を支援していますが、ドメイン知識の深さは技術的な野心と比べて依然として緩やかな成長にとどまっており、複雑なアナリティクスユースケースの迅速な拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:航空会社がリード、空港が急成長

航空会社に帰属する航空アナリティクス市場規模は2025年に20億3,000万米ドルに達し、グローバル収益の54.32%に相当します。フルサービスキャリアは統合型収益管理エンジンに投資しており、Delta Air Linesではクラウドへの完全移行後に営業利益が10%向上しました。低コストオペレーターは動的な付帯サービス価格設定アルゴリズムを適用しており、airBalticはAI主導のオファーによって乗客の支出を6%増加させました。貨物航空会社は、燃料と貸切料金の変動を軽減するためにルート最適化ツールを導入しています。

絶対規模は小さいものの、空港は2031年に向けて年平均成長率(CAGR)15.05%を記録しています。大規模ハブはIDEMIAとSITAのALIXソリューションを活用して手荷物追跡を自動化し、照合精度を向上させてミスハンドルバッグを削減しています。Orlando Internationalなどの中規模ハブは、コンピュータービジョン選別ベルトによって1時間あたり2,800個の手荷物を処理しています。地方空港はクラウドダッシュボードを採用して待ち時間と資産稼働率を可視化し、大都市のゲートウェイとの技術格差を縮小してアナリティクス導入サイクルを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アプリケーション別:燃料管理が主導、安全アナリティクスが加速

燃料管理は2025年の航空アナリティクス市場シェアの29.55%を占め、アプリケーショングループの中で最高となる年平均成長率(CAGR)14.08%でトップを維持する見込みです。Boeingの燃料アナリティクスは、1フライトあたり200件の標準分析を実施して抵抗増大イベントを検知し、最適速度を推奨します。航空会社はこれらのインサイトを調達データセットと連携させてヘッジ戦略を調整し、財務的リターンを拡大しています。在庫管理モジュールは余剰スペアパーツを最大30%削減し、新たなデジタルツールへの運転資本を解放します。

飛行安全アナリティクスは規制当局の監視の恩恵を受けています。Teledyne Controlsは、FDMカバレッジの拡大と進入・着陸インシデントの減少との間に強い相関関係があることを明らかにしています。リスク管理アナリティクスはAIを組み込んで嵐による波及的な遅延を予測し、乗務員とゲート配置の事前対応を可能にします。Amadeusの混乱管理プラットフォームは、イベント発生時の回復時間を短縮し、ネットワークの健全性と旅客の信頼を守ります。

アナリティクスタイプ別:予測的アナリティクスの優位性、処方的アナリティクスの勢い

予測的ソリューション(プレディクティブソリューション)は2025年の航空アナリティクス市場規模の45.02%を占め、数十年にわたるデジタル飛行データの蓄積とメンテナンスにおける実証済みの投資対効果によって支えられています。Airbus Skywise(スカイワイズ)は過去および飛行中のテレメトリーを統合し、定期点検よりはるか前に部品故障のパターンを特定します。診断的アナリティクス(ダイアグノスティックアナリティクス)は根本原因の調査において依然として不可欠ですが、より新しい処方的モデル(プレスクリプティブモデル)は即時の行動を推奨します。

処方的導入(プレスクリプティブ導入)はアルゴリズムの成熟に伴い、年率13.18%で成長する見込みです。GE AerospaceのNetwork Operationsプラットフォームは、航空機・乗務員・ゲート変数を評価して混乱回復シナリオを提示し、非定常運航コストを15%削減します。航空会社は処方的アウトプット(プレスクリプティブアウトプット)を乗務員スケジューリングと搭載計画システムに直接統合し、半自律的なネットワーク制御への道を開いています。

展開方式別:クラウドファースト、ハイブリッドの拡大

クラウド展開は2025年支出の67.12%を占め、航空会社がレガシーワークロードを毎時数百万のテレメトリーポイントを処理可能なハイパースケール環境に移行させた結果です。Deltaのエンドツーエンドの移行により、悪天候時のリアルタイムな再手配が可能となり、顧客満足度指標が向上しました。弾力的なコンピューティングパワーにより、航空会社はオンプレミスサーバーを追加することなく新たな最適化モデルをテストでき、イノベーションサイクルを加速させています。

航空機設定データなどのセキュリティに敏感な機能は引き続きオンプレミスに置かれています。米国の航空会社で大規模なフライトキャンセルを引き起こした2024年の大規模サイバー攻撃を含む、増大するサイバー脅威により、経営陣は重要システムのエアギャップリポジトリを維持するよう促されています。その結果、ハイブリッドアーキテクチャが支持を集め、ローカルデータ管理とクラウドベースの高度なアナリティクスを組み合わせています。FAA(米国連邦航空局)の新規則は、ネットワーク接続されたアビオニクスに対して電子システムのセキュリティ実証を義務付けており、投資判断に影響を与えています。

コンポーネント別:ソフトウェアが中核、サービスが拡大

ソフトウェアは2025年収益の58.12%を生み出し、視覚的ダッシュボード、AI推論エンジン、モバイル意思決定支援アプリを包含しています。GE Aerospace、Boeing、Collins Aerospaceは、統一されたデータモデルのもとで燃料・メンテナンス・安全モジュールを統合したエンドツーエンドのスイートを提供しています。オープンAPIは、サードパーティのスタートアップが気象リスクやスロット交換最適化のための専門アルゴリズムを追加することでエコシステムの発展を促進しています。

サービスはソフトウェアを上回る年平均成長率(CAGR)12.05%で成長しています。マネージドサービス契約は、社内のデータサイエンス人材が不足している航空会社が複雑なプラットフォームから価値を引き出すのを支援します。Collins AerospaceはAscentia Analytics Services(アセンティアアナリティクスサービス)を提供し、オペレーターに代わってデータ取り込み・検証・ルール作成タスクを管理します。トレーニングと変革管理の取り組みは現場の受容を確保し、プロジェクトのリターンを向上させてサプライヤーとの関係を強化します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ビジネス機能別:財務が予算を主導、サプライチェーンの緊急性が高まる

財務は2025年収益構成の32.10%を占め、航空会社が運賃のパーソナライゼーションとコスト管理を優先した結果です。LATAM Airlinesは、Sabre Air Price IQを採用して申告運賃から動的オファーへの移行を実現し、市場変動を通じた単位収入の回復力を向上させました。CiriumとAerlytixは、金利の変動の中で資産評価への精査が高まる中、リース会社向けの共同リスク分析スイートを立ち上げました。

サプライチェーン分析は年平均成長率(CAGR)10.62%で最も急速に成長しており、AOGイベントを長引かせる慢性的な部品不足に対応しています。Aviation Weekは、世界のMRO(整備・修理・オーバーホール)支出が2026年までに1,190億米ドルに達すると予測しており、予測的な予備部品計画の必要性を高めています。Ramcoのメンテナンスプラットフォームのクライアントは、定型的な発注の90%を自動化し、整備士の移動時間を削減して貴重な労働力を複雑な作業に振り向けています。在庫可視化ダッシュボードはサプライヤーの納品予測を統合し、プランナーが部品出荷を再ルーティングしてスケジュールの連鎖的な混乱を回避できるようにしています。

地域分析

北米は2025年のグローバル収益の35.21%を占め、早期の乗客データ接続の普及と主要航空宇宙OEMの存在によって支えられています。United Airlinesは予測的メンテナンスをナローボディ機材全体に拡大して定時出発を改善し、Alaska AirlinesはAIを活用してシアトル出発便の燃料を節約するルートの上昇角調整を実現しました。FAA(米国連邦航空局)のAIおよびサイバーセキュリティに関するガイダンスは航空会社に規制上の明確性を提供していますが、攻撃頻度の増加により境界防御への投資が再活発化しています。

アジア太平洋は多面的な見通しを示しています。中国とインドは成長する国内ネットワークを中心にアナリティクスを強化し、日本と韓国は老朽化した機材と次世代機材からのデータセットを統合して機材全体の効率性を確保しています。タイランドの空港拡張計画は、待ち時間を規制基準以下に保つため旅客フローダッシュボードに依存しており、リアルタイムの状況認識に対する高まる需要を浮き彫りにしています。

中東は、ビジョン2030イニシアチブの下で機材が倍増するにつれ、最高の年平均成長率(CAGR)11.31%を記録しています。同地域の座席容量は2000年の7,000万から2024年には2億5,700万に拡大し、EmiratesとQatar Airwaysはハブバンクウェーブのバランスを取るために統合型ネットワーク計画スイートを採用しています。サウジアラビアのRiyadh Air(リヤドエア)の開設はさらなる複雑性を加え、稼働率を高く維持するために処方的な乗務員ペアリングツールが不可欠となっています。ドバイとドーハの空港オペレーターは、旅客密度を追跡してリソースロスターをリアルタイムに調整するコンピュータービジョンプラットフォームを導入しています。

ラテンアメリカとアフリカは低い基盤からの導入加速を示しています。LATAMがインテリジェントプライシングを導入する一方、Ethiopian Airlinesは地域のMRO成長を支援するためクラウドベースのメンテナンスログを導入しています。通貨の変動と不均一な接続インフラが展開速度を抑制していますが、グローバルプラットフォームプロバイダーとのパートナーシップが参入障壁を下げ、二次ハブ全体での段階的なロールアウトを促進しています。

競争環境

競争環境

航空アナリティクス市場は中程度の集中度を示しており、航空宇宙の既存プレーヤーが垂直統合されたプラットフォームを提供し、テクノロジー大手がクラウドとAIパイプラインを提供し、スタートアップが特定のペインポイントに焦点を当てています。BoeingがJeppesen、ForeFlight、AerDataをThoma Bravoに105億5,000万米ドルで売却することに合意したことは、中核製造と安全アナリティクスのニッチへのポートフォリオ再編を示しています。SafranによるAIスペシャリストPreligensの2億2,000万ユーロ(2億5,510万米ドル)での買収は、自律システムのコンピテンシーへの高いプレミアムを示しています。

投資対効果の定量化が容易な予測的メンテナンスと燃料最適化において競争が激化しています。GE Aerospaceはエンジンデジタルツインを活用し、SITAとAmadeusは幅広い航空会社向けITの足跡を活かしてモデルに高品質な運用データを供給しています。新興のホワイトスペースには、eVTOL機群アナリティクス、空港のカーブからゲートへの同期化、レガシーサイロを解消するクロスオペレーションコントロールタワーが含まれます。複数のユースケースを統一されたデータファブリックの下にまとめるプロバイダーは、航空会社がベンダーの複雑さとサポートコストを削減しようとする中で優位性を獲得します。

切り替えには複雑な統合とユーザーの再トレーニングが必要なため、サプライヤーの交渉力はバランスが保たれています。ただし、長期サービス契約と独自のアルゴリズムはクライアントを特定のエコシステムに囲い込む可能性があります。成功した挑戦者は、オープンアーキテクチャと成果ベースの価格モデルによって差別化を図り、効率化の利益を顧客と共有することでインセンティブを調整し、対象可能な予算を拡大しています。

航空アナリティクス産業のリーダー

International Business Machines Corporation (IBM)

Honeywell International Inc.

SAP SE

GE Digital (General Electric Company)

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Boeingはデジタル航空ソリューション事業の一部をThoma Bravoに105億5,000万米ドルで売却することに合意し、長期契約のもとでメンテナンスアナリティクスを提供しながら、内部リソースを中核機体プログラムに集中させます。

- 2024年12月:IDEMIAとSITAは、バイオメトリクスを活用して手荷物の誤取り扱いを削減する「拡張手荷物識別体験(Augmented Luggage Identification Experience)」を立ち上げました。

- 2024年12月:Lufthansa TechnikがMROワークフローにAIを組み込み、部品予測と修理スロット配分を強化しました。

- 2024年9月:SafranがAI企業Preligensを2億2,000万ユーロ(2億5,510万米ドル)で買収し、アナリティクス機能を強化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

Mordor Intelligence社によると、航空アナリティクス市場は、航空会社、空港、MROチームが効率性、安全性、収益を向上させるために、フライトデータ、機材データ、旅客データ、財務データ、運航データを取得、保存、照会するためのソフトウェアと関連サービスの支出をすべてカバーする。このサービスは、民間機、貨物機、リージョナル機にオンプレミスまたはクラウドで展開され、記述的分析から処方的分析まで幅広く対応しています。ハードウェア、一般的なBIプラットフォーム、単体のコンサルティング料は対象外です。

除外:経常的なソフトウェアや分析の要素を含まない純粋なコンサルティングプロジェクトはカウントされない。

セグメンテーションの概要

- エンドユーザー別

- 航空会社

- フルサービスキャリア

- 低コストキャリア

- 貨物・チャーター航空会社

- 空港

- 大規模ハブ空港

- 中規模ハブ空港

- 小規模・地方空港

- 航空会社

- アプリケーション別

- リスク管理

- 在庫管理

- 燃料管理

- 収益管理

- 顧客アナリティクス

- 飛行安全アナリティクス

- 乗務員管理

- 混乱管理

- アナリティクスタイプ別

- 記述的アナリティクス

- 診断的アナリティクス

- 予測的アナリティクス

- 処方的アナリティクス

- 展開方式別

- オンプレミス

- クラウド

- コンポーネント別

- ソフトウェア

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ビジネス機能別

- 販売およびマーケティング

- 財務

- MROオペレーション

- サプライチェーン

- フライトオペレーション

- ネットワーク計画およびスケジューリング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジア、中東のフライトオペレーション責任者、空港CIO、MROプランナー、アナリティクス製品リードとの対話により、導入スケジュール、平均販売価格、クラウド移行率を検証しました。デジタルトランスフォーメーションマネージャーを対象とした調査では、報告書に記載されていない支出意図を明らかにし、モデリング前のインプットギャップを解消しました。

デスクリサーチ

当社のアナリストは、IATAのトラフィック統計、ICAOの機材登録、FAAとEASAの安全性報告書、Eurocontrolの航空交通フローデータ、米国EIAの燃料価格カーブなど、パブリックドメインの柱からベースラインインプットを組み立てた。業界団体(国際空港評議会、RTCA)の業界白書が機能ベンチマークを追加し、投資家向けプレゼンテーションや10-K提出書類が航空会社のIT支出をプロファイルするのに役立った。D&B Hooversによる会社の財務情報、Aviation Weekによるプログラム情報などの購読ツールは、机上の情報源ではめったに見ることのできないきめ細かな収益分配を提供した。これらの参考資料は例示であり、すべてを網羅しているわけではない。

市場規模と予測

このモデルは、まず世界の民間機と貨物機の数、1機あたりの平均分析費用、空港のIT予算をトップダウンで再構築し、サンプリングしたサプライヤーの収益(選択的なボトムアップのロールアップ)と照合して合計を揃える。主な変数には、旅客キロの伸び、ジェット燃料の変動率、ナローボディとワイドボディの設置比率、航空会社のITにおけるクラウドの普及率、予知保全の採用率などがある。多変量回帰は2030年までの需要を予測し、弾力性は専門家へのインタビューで検証した。小規模の地域航空会社については、ボトムアップのエビデンスが乏しいため、類似の機材から支出比率を推定し、レビューのためのフラグを立てる。

データ検証と更新サイクル

サインオフの前に、結果は独立したトラフィックおよびIT支出インデックスに対する差異チェックを通過する。シニア・アナリストが異常値を確認し、異常値がある場合はソース・コンタクトに再インタビューを行う。報告書は年1回更新され、大規模な航空機の故障などの重要な事象が発生した場合は、中間更新が行われる。

航空分析ベースラインが信頼性を約束する理由

公表されている数字が異なるのは、各社がさまざまなスコープ、入力系列、リフレッシュ・ウィンドウを選択しているためである。

一般的なBIツールを集計するところもあれば、隣接するクラウドプラットフォームを折りたたむところもあり、通貨換算もさまざまだ。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 37.4億米ドル(2025年) | モルドール・インテリジェンス | - |

| 2.60億米ドル(2023年) | グローバル・コンサルタンシーA | 空港アナリティクスの支出を除き、2023年の為替レートをインフレ正常化なしで使用 |

| 23.4億米ドル(2023年) | 産業出版社B | ソリューション収入のみをカウントし、経常的なサービス契約を無視しているため、ベースが低くなっている。 |

| 25億米ドル(2022年) | 地域コンサルタントC | 古い基準年と保守的なトラフィック回復シナリオが今年度の推定を押し下げる |

この違いは一般的に、スコープカット、古いベースライン、または単一の収入源に起因する。

モルドールのトップダウンと裏付けされたボトムアップの混合アプローチは、明文化された包含要素に固定され、毎年更新されるため、意思決定者にバランスの取れた透明性の高い出発点を提供し、観測可能な変数まで遡ることができる。

レポートで回答する主要な質問

航空アナリティクス市場の現在の規模は?

航空アナリティクス市場は2026年に42億米ドルに達しており、2031年には74億7,000万米ドルに達する見込みで、年平均成長率(CAGR)12.21%を反映しています。

最も収益を生み出しているアプリケーション分野はどれですか?

燃料管理アナリティクスがトップであり、2025年収益の29.55%を占め、航空会社が燃料とSAF効率の向上を追求する中で年平均成長率(CAGR)14.08%で拡大しています。

航空会社はなぜアナリティクスをクラウドに移行しているのですか?

クラウドプラットフォームは弾力的なコンピューティングパワーとリアルタイムデータ処理能力を提供し、AI主導の意思決定システムを支援しながらオンプレミスのインフラコストを削減します。

最も成長の速い地域はどこですか?

中東は大規模な機材拡張計画、空港容量への投資、国家航空セクター戦略により、最高の年平均成長率(CAGR)11.31%を記録しています。

市場成長を遅らせる可能性のある抑制要因は何ですか?

レガシーITサイロがデータ統合を阻害し、航空分野に精通したデータサイエンティストの不足が複雑なアナリティクスプロジェクトのグローバルな拡大速度を制限しています。

サプライヤー環境の集中度はどの程度ですか?

上位5社がグローバル収益の約半分を支配しており、市場は中程度の集中度を示し、特化したスタートアップに機会が残されています。

最終更新日: