一般航空市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.59 十億米ドル |

| 市場規模 (2031) | 44.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる一般航空市場分析

一般航空市場は2025年に351億5,000万米ドルと評価され、2026年の360億5,900万米ドルから2031年には447億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR4.12%で成長する見込みです。堅調な富の創出、企業収益性の向上、およびポイント・ツー・ポイント移動の魅力の高まりがこの勢いを支えています。ビジネス旅行は高収益需要を引き続き牽引していますが、電動垂直離着陸(eVTOL)プログラムが認証プロセスを進める中、市場の裾野は広がりつつあります。分割所有プラットフォームがアクセスを拡大し、発展途上国におけるインフラ整備が新たな路線を開拓しています。確立されたタービン推進が確固たる地位を維持する一方、バッテリー技術の進歩と持続可能な航空燃料(SAF)へのインセンティブが、より環境に配慮した運航への道を開いています。

レポートの主要ポイント

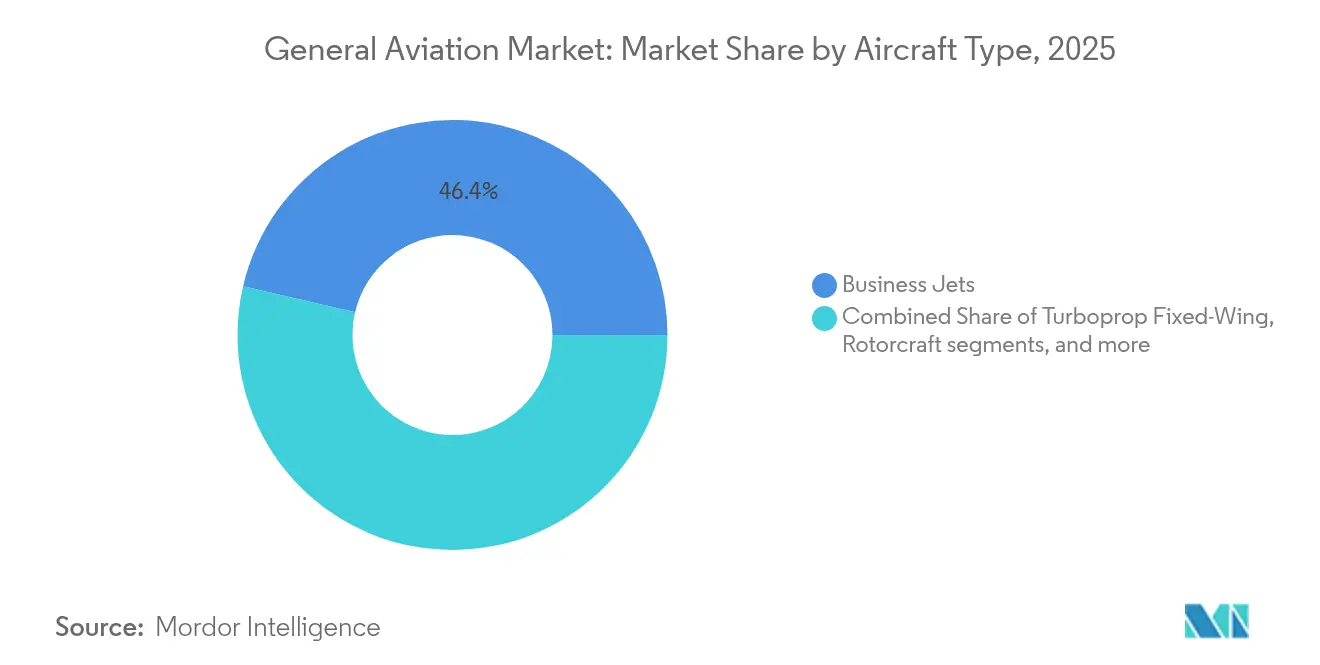

- 航空機タイプ別では、ビジネスジェット機が2025年の一般航空市場シェアの46.36%を占めており、eVTOLおよびアドバンスト・エア・モビリティ機は2031年までのCAGR3.62%で拡大すると予測されています。

- 推進タイプ別では、従来型ピストン・タービンシステムが2025年の一般航空市場規模の90.98%を占めており、全電動推進はバッテリーエネルギー密度の向上を背景に2031年までCAGR4.49%で進展しています。

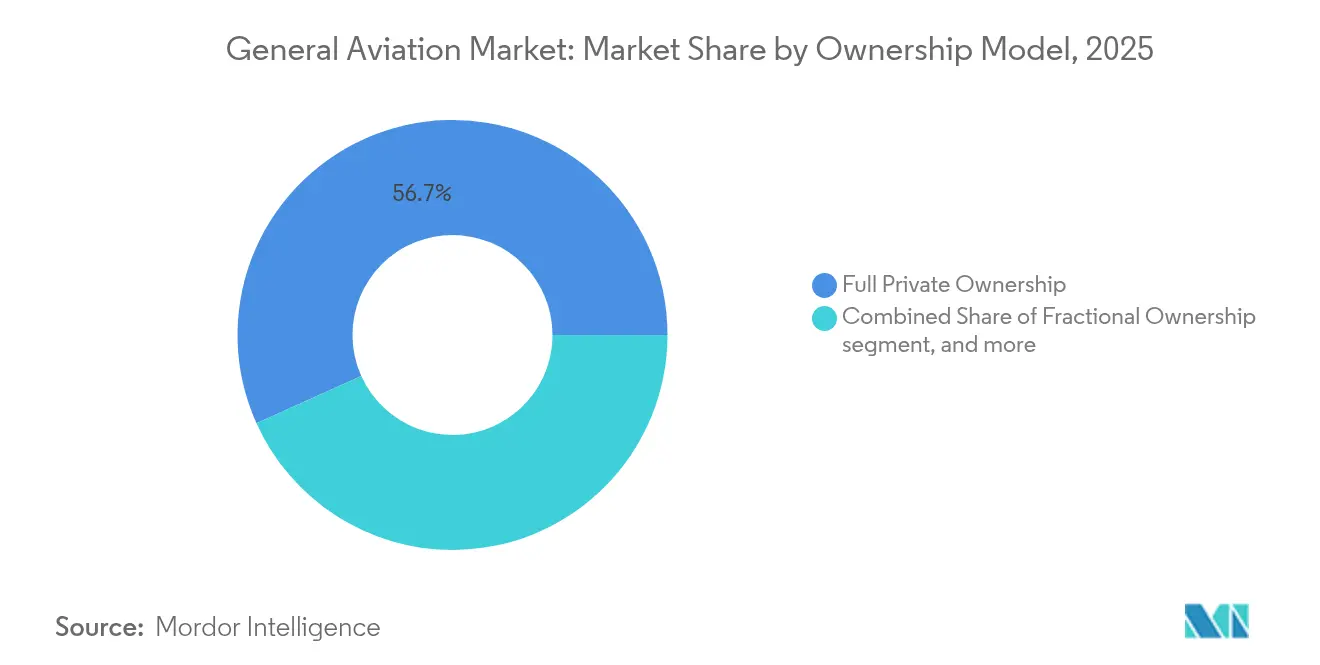

- 所有モデル別では、完全個人所有が2025年の一般航空市場規模の56.73%を占めており、チャーターおよびエアタクシー事業者は2031年までCAGR3.58%のペースで推移しています。

- エンドユーザーアプリケーション別では、ビジネス・法人輸送が2025年の一般航空市場シェア48.65%でトップとなっており、救急医療サービスは2031年までCAGR5.05%を記録すると予測されています。

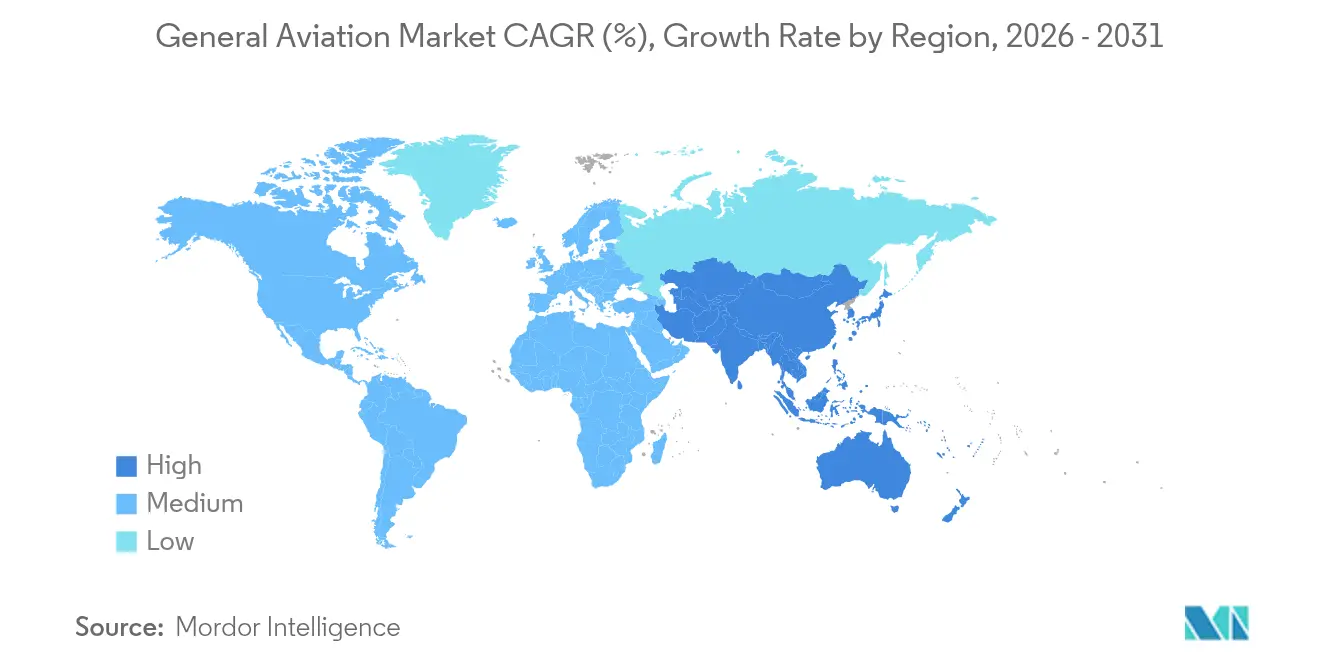

- 地域別では、北米が2025年の一般航空市場シェアの51.12%を獲得しており、アジア太平洋は2031年までのCAGR6.33%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の一般航空市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 富裕層(HNWI)人口の増加と企業利益の拡大 | +0.6% | 北米、アジア太平洋 | 中期(2~4年) |

| 機体の近代化と更新サイクル | +0.4% | 北米、欧州 | 長期(4年以上) |

| 分割所有およびチャータープラットフォームの拡大 | +0.4% | 北米(世界規模への波及あり) | 中期(2~4年) |

| 発展途上国における一般航空インフラの拡充 | +0.3% | アジア太平洋、中東、南米 | 長期(4年以上) |

| 都市型航空モビリティ(UAM)コリドーの統合 | +0.2% | 北米、欧州、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 持続可能な航空燃料(SAF)インセンティブの普及 | +0.2% | 欧州、北米、世界規模での拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

富裕層(HNWI)人口の増加と企業利益の拡大

堅調な富の拡大は、高純資産個人(HNWI)が時間とプライバシーを重視することにより、プレミアム航空機需要を促進しています。[1]ボーイング、「ビジネスジェット機市場見通し」、ボーイング商業市場見通し、boeing.com 2024年の力強い業績回復を受け、大企業は幹部の生産性確保と混雑したハブ空港の回避を目的として航空機を追加導入しました。アジア太平洋は新規富裕層の40%を生み出しましたが、空港密度では依然として遅れており、大陸間ノンストップ飛行が可能なミッドサイズおよびラージキャビンジェット機への需要が高まっています。フリートプランナーは定期航空会社に対して測定可能な生産性向上を提示しており、購入の正当化を強化しています。結果として、安定した引渡しパイプラインが一般航空市場を広範な航空会社の景気循環から守っています。

機体の近代化と更新サイクル

北米のビジネスジェット機の平均機齢は2024年に20年を超え、事業者がレガシーキャビンを燃料効率の高いモデルに更新する動きが加速しています。[2]Textron Aviation、「2024年度年次報告書」、textron.com 最新のフライトデッキは安全性と接続性の向上をもたらし、改修コストを上回る価値を提供しています。欧州の厳格化する騒音規制は非準拠機の早期退役を迫り、新機体需要を押し上げています。複数機体を運用する部門では、デジタルによるフリート全体の健全性モニタリングが今や基本要件となっています。近代化への投資はライフサイクルコストを低減し、ディスパッチの信頼性を高める戦略的投資として位置づけられています。

分割所有およびチャータープラットフォームの拡大

分割所有プログラムは、年間飛行時間が少ないながらも一定のキャビン水準を重視する経営幹部にとって、資本的ハードルを低減しています。[3]NetJets、「分割所有プログラム」、netjets.com アプリベースのチャーターネットワークは空便飛行を削減し、所有者とユーザー双方にとって経済性を向上させています。リアルタイムの空き照合により、従来のチャーターモデルでは採算が取れなかった新たな都市間路線の組み合わせが可能となっています。規制当局は監督枠組みを明確化し、機関投資家による共同資産構造への信頼性を高めています。デジタル予約の慣行が世界規模で普及するにつれ、オンデマンドの航空輸送に対する潜在顧客基盤が拡大しています。

発展途上国における航空インフラの拡充

政府主導の空港建設計画が地方都市や遠隔地域を結んでおり、特に中国では2030年までに500か所の一般航空専用飛行場の整備が目標とされています。[4]中国民用航空局、「一般航空発展計画2025年~2030年」、caac.gov.cn 官民連携の資金調達モデルは財政負担を軽減しながら長期的なメンテナンスを確保しています。並行して進む規制整備により、空域アクセスと航空機登録が簡素化され、運営上の摩擦が低減されています。こうした発展は、整備・訓練・部品流通エコシステムへの正の波及効果をもたらしています。インフラ整備の進展は一般航空市場の地理的な広がりと強靭性を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い取得コストと運営コスト | −0.3% | 世界全体(新興市場で最も顕著) | 短期(2年以下) |

| 厳格な騒音・排出規制 | −0.2% | 欧州および北米(世界規模で拡大中) | 中期(2~4年) |

| パイロット人材の不足 | −0.2% | 北米および欧州(アジア太平洋でも増加中) | 中期(2~4年) |

| アビオニクスサプライチェーンの混乱 | −0.1% | 世界全体(完成品メーカーへの集中的影響) | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い取得コストと運営コスト

2024年における部品調達難によるコンポーネントコストの上昇により、航空機の本体価格は8~12%上昇しました。燃料価格の変動と部品費のインフレが時間単位の運営予算を圧迫しました。保険会社はパイロット不足のリスク評価を踏まえ保険料を引き上げ、金利上昇が債務返済負担を増大させました。通貨が弱い新興市場では、米ドル建て取引がさらに手の届きにくいものとなりました。これらの即時的なコスト障壁は、長期的なファンダメンタルズが堅調であるにもかかわらず、一部の購入決定を先送りさせる可能性があります。

厳格な騒音・排出規制

欧州連合(EU)の拡大された炭素排出権取引制度が一般航空の運営にも適用され、事業者に直接的なコンプライアンスコストを課しています。地域住民からの騒音問題への反発により空港の夜間飛行制限が短縮され、航空機の稼働率が低下し、老朽化した機体の早期退役を余儀なくされています。特定のレガシー機種では改修経路が限られており、更新の加速が求められています。こうした規制は持続可能な航空燃料と電動推進の普及を促進する一方、短期的な設備投資の負担が収益性に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ビジネスジェット機がプレミアム需要を牽引

ビジネスジェット機は2025年の一般航空市場シェアの46.36%を占め、時間的制約のある法人旅行における優位性を反映しています。ラージキャビンプラットフォームは大陸間ノンストップ航続距離と高い快適性のレイアウトにより収益面でトップに立っています。ミッドサイズの機体は地域間ミッションにおいてバランスの取れた経済性を提供しており、ライトジェット機は短距離路線を対象とするオーナーパイロットやチャーターブローカーに支持されています。アドバンスト・エア・モビリティ(eVTOL)セグメントは現時点では比較的小規模です。しかし、認証上のハードルが低下し、都市部の渋滞が普及を後押しする中、このセグメントはCAGR3.62%が見込まれています。回転翼機はポイント・ツー・ポイントの緊急・ユーティリティ用途において不可欠な存在であり続けていますが、都市部ではeVTOLプラットフォームとの競合が高まっています。

クリーンシート設計の多様なパイプラインが、完成品メーカー(OEM)の自信を裏付けています。Joby Aviationは2024年に米国連邦航空局(FAA)の主要マイルストーンを達成し、サービス開始が間近に迫っていることを示しました。ターボプロップおよびピストン固定翼機のカテゴリーは、滑走路の制約から短距離離着陸性能が求められる訓練・貨物・地域連絡のニッチ分野で引き続き活躍しています。全体として、ミッションセット全体にわたる多様性が一般航空市場を単一セグメントの落ち込みから守っています。

推進タイプ別:従来型動力装置が依然として優位

従来型ピストンおよびタービンエンジンが2025年の一般航空市場の90.98%を占めています。タービン動力装置は高高度性能と世界規模のメンテナンスネットワークによりビジネスジェット機市場で優位を保っています。ピストンエンジンは低い参入コストを背景に訓練機の主流であり続けています。現時点では小規模ながらも、全電動推進はバッテリーエネルギー密度の改善を受けてCAGR4.49%で進展しています。ハイブリッド電動コンセプトは航続距離のギャップを埋めながら初期の持続可能性目標を満たしています。認証機関はメーカーと協力して電動推進の安全基準を最終化しており、今十年末までにより広範な普及への道を開いています。

特に短距離訓練や都市型シャトル用途において、運営コスト上の優位性が重要な普及促進要因として浮上しています。地域空港における充電インフラ整備計画は再生可能エネルギーの義務化とも連動し、エコシステムの整備を加速させています。しかし、バッテリーが長距離ミッションの要件を満たすまでは、従来型タービンが一般航空市場における主役の座を維持し続けるでしょう。

所有モデル別:資産管理対オンデマンドアクセス

完全個人所有は2025年の一般航空市場規模の56.73%を占めました。オーナー・オペレーターは完全なスケジュール管理、キャビンのパーソナライズ、および資産価値の上昇可能性を重視しています。一方、チャーターおよびエアタクシーモデルは、ポジショニングフライトを削減しユーザーコストを抑制するデジタルプラットフォームの普及を背景に台頭しています。分割所有スキームは飛行パターンが変動する法人顧客を引き付け、資本と固定費を株主間で分担する仕組みを提供しています。航空学校および訓練機関はパイロット養成のために安定したフリート需要を示しており、政府および特殊任務事業者は法執行や緊急業務向けの専用プラットフォームを確保しています。

稼働率の閾値が選好されるモデルを左右します。高稼働のユーザーは可用性を最大化するために所有を志向しますが、年間200時間未満のプロファイルは分割所有やチャーターソリューションを選ぶ傾向が強まっています。モバイル予約インターフェースの成熟に伴い、中小企業からの潜在需要が一般航空市場を押し上げると期待されています。

エンドユーザーアプリケーション別:法人旅行が最大シェアを維持

ビジネス・法人輸送は2025年の一般航空市場シェアの48.65%を生み出しました。時間的制約のある多国籍企業の業務と不十分なサービスしか受けていない都市間ペアがこの優位性を支えています。CAGR5.05%で拡大する救急医療サービスは、医療システムの整備と地方のカバレッジギャップを活かしています。回転翼機や特別装備のターボプロップ機が重症患者ケアチームへの迅速なアクセスを提供しており、Airbus Helicoptersは専用の救急医療サービス(EMS)オファリングを拡充しています。レクリエーション飛行は根強いライフスタイルセグメントであり続けており、国境警備・航空偵察・災害対応向けの特殊任務契約がミッションの多様性を広げています。パイロット不足の緩和に向けた経路強化に伴い、飛行訓練需要も継続しています。

地域分析

北米は2025年の一般航空市場シェアの51.12%を獲得し、米国の20万機以上の稼働機体と密な空港網がその基盤となっています。充実した資金調達チャネル、包括的な整備体制、そして豊富なパイロット人材が地域のリーダーシップを強固にしています。カナダは資源探査と遠隔地コミュニティへのアクセスに航空を活用しており、メキシコの観光回廊はポイント・ツー・ポイントの高級トラフィックに個人チャーターを依存しています。法人のバランスシートの強さと安定したリセールバリューのパフォーマンスが地域の機体更新サイクルを支えています。

アジア太平洋は2031年までのCAGR6.33%予測で最も急速に成長する市場です。中国が今十年末までに一般航空空港500か所を整備する計画は、国内の航空ネットワークを再編しています。インドの経済的な上昇はインフラのボトルネックが官民連携を通じて徐々に緩和される中、チャーター活動を活発化させています。日本と韓国は高い技術採用率を維持しており、世界規模の機体に波及するアビオニクスと持続可能性イノベーションを促進しています。オーストラリアの事業者は人口希薄な内陸部での鉱業と医療アウトリーチに一般航空を引き続き活用しています。

欧州は密な法人コリドーと洗練されたチャーターネットワークに支えられ、堅固なシェアを維持しています。厳格な環境規制が機体の更新を加速させ、OEMに持続可能な航空燃料との互換性を求めています。EU統合の取り組みが摩擦の軽減を目指しているものの、ブレグジットに関連する関税や規制の乖離が越境業務を複雑にしています。中東・アフリカでは天然資源プロジェクトとVIP輸送が需要を支えていますが、規制成熟度のばらつきとインフラのギャップが短期的な機体拡大を抑制しています。

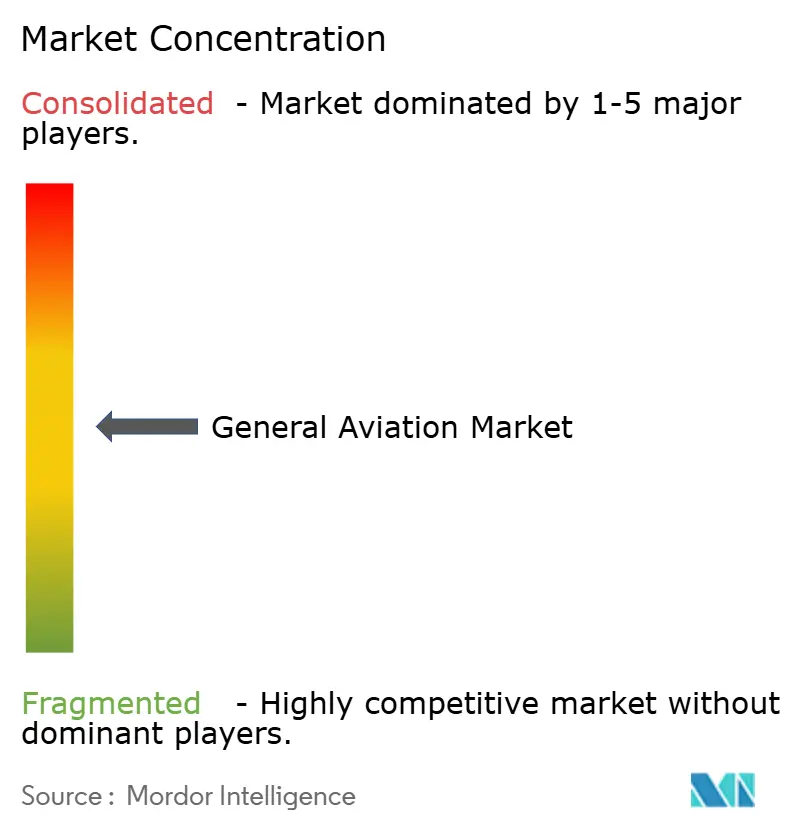

競合環境

一般航空市場は中程度の集中度を示しています。Bombardier、Gulfstream、およびTextronは生産・サポート・資金調達において引き続きスケールメリットを活用しています。Gulfstreamが2024年6月に300機目のG700を引き渡したことは、超長距離キャビンに対する旺盛な需要を裏付けました。一方、BombardierのGlobal 8000のローンチはラージキャビンの頂点において航続距離リーダーシップを目指すものです。

新規参入者はeVTOLと自律システムに注力しています。Joby Aviationの2024年の型式証明進捗は都市型モビリティのロードマップを裏付け、Archer AviationのUnited Airlinesとの実証飛行は商業ネットワークの可能性を示しました。電動推進と飛行自動化セグメントにおける知的財産の出願件数は2024年に急増しており、研究開発競争の激化を浮き彫りにしています。既存の大手企業はeVTOLスタートアップとの提携や少数株取得を通じて戦略的な選択肢を維持しています。

サプライチェーンの強靭性とパイロット訓練能力が競争上の差別化要因として台頭しています。アビオニクスおよびエンジンプログラムを垂直統合し、独自の訓練アカデミーを有する企業は、部品不足と人材不足の中にあっても引渡しスケジュールを管理するうえで優位に立っています。全体として、既存大手の優位性と新技術参入者が共存することで、一般航空市場は予測期間にわたって健全な競争関係が維持される見通しです。

一般航空産業のリーダー企業

Bombardier Inc.

Textron Inc.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Embraer S.A.

Dassault Aviation SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Embraerはビジネスジェット機の引渡し累計2,000機を超えるという重要なマイルストーンを達成しました。節目となる機体はPraetor 500であり、フロリダ州メルボルンにあるEmbraerの最先端グローバルカスタマーセンターで行われた式典で、ある法人フライト部門に引き渡されました。

- 2025年6月:Bombardierは高性能なChallengerおよびGlobalシリーズ航空機50機の大型確定受注と、画期的なサービス契約の締結を発表しました。航空機とサービス契約の合計金額は17億米ドルで、引渡しは2027年から開始される予定です。

- 2023年10月:Textron AviationはFly Allianceとの間で最大20機のCessna Citationビジネスジェット機に関する購入契約を締結しました。内訳は確定発注4機とオプション16機です。

世界の一般航空市場レポートのスコープ

| ビジネスジェット機 | ラージジェット |

| ミッドサイズジェット | |

| ライト/ベリーライトジェット | |

| ターボプロップ固定翼機 | |

| ピストン固定翼機 | |

| 回転翼機 | |

| アドバンスト・エア・モビリティ(eVTOL) |

| 従来型ピストン/タービン |

| ハイブリッド電動 |

| 全電動 |

| 完全個人所有 |

| 分割所有 |

| チャーター/エアタクシー事業者 |

| 訓練・学術機関 |

| 政府および特殊任務事業者 |

| ビジネス/法人輸送 |

| 個人・レジャー飛行 |

| 特殊任務(情報収集・監視・偵察、航空監視、法執行) |

| 救急医療/航空救急 |

| パイロット訓練 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| オランダ | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| タイ | ||

| マレーシア | ||

| フィリピン | ||

| シンガポール | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| コロンビア | ||

| その他南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アルジェリア | ||

| ナイジェリア | ||

| その他アフリカ | ||

| 航空機タイプ別 | ビジネスジェット機 | ラージジェット | |

| ミッドサイズジェット | |||

| ライト/ベリーライトジェット | |||

| ターボプロップ固定翼機 | |||

| ピストン固定翼機 | |||

| 回転翼機 | |||

| アドバンスト・エア・モビリティ(eVTOL) | |||

| 推進タイプ別 | 従来型ピストン/タービン | ||

| ハイブリッド電動 | |||

| 全電動 | |||

| 所有モデル別 | 完全個人所有 | ||

| 分割所有 | |||

| チャーター/エアタクシー事業者 | |||

| 訓練・学術機関 | |||

| 政府および特殊任務事業者 | |||

| エンドユーザーアプリケーション別 | ビジネス/法人輸送 | ||

| 個人・レジャー飛行 | |||

| 特殊任務(情報収集・監視・偵察、航空監視、法執行) | |||

| 救急医療/航空救急 | |||

| パイロット訓練 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| オランダ | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| オーストラリア | |||

| タイ | |||

| マレーシア | |||

| フィリピン | |||

| シンガポール | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| コロンビア | |||

| その他南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アルジェリア | |||

| ナイジェリア | |||

| その他アフリカ | |||

市場の定義

- 航空機タイプ - 一般航空は、法人航空、ビジネス航空およびその他の航空業務に使用される航空機を含みます。

- 航空機サブタイプ - ビジネスジェット機、ピストン固定翼機、ヘリコプターおよびターボプロップ機が対象とされています。

- 機体タイプ - ライトジェット、ミッドサイズジェット、およびラージジェットが乗客定員数と飛行距離に応じて本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界各地の航空およびナビゲーションを支援する国際連合の専門機関です。 |

| 航空事業者証明書(AOC) | 航空事業者証明書(AOC)は、国家航空当局が航空会社に対して商業飛行活動の実施を許可するために交付する証明書です。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって当該航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間内に各国が生産した最終財・サービスの市場価値を金銭的に測定したものです。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で輸送した有償旅客数に区間距離を乗じた積の総和であり、全有償旅客が移動した総キロメートル数です。 |

| 座席利用率(ロードファクター) | ロードファクターは航空業界で使用される指標であり、乗客によって占められた利用可能座席数の割合を測定します。 |

| 完成品メーカー(OEM) | 完成品メーカー(OEM)とは、伝統的に、その製品が別の企業の製品のコンポーネントとして使用され、その企業が最終製品をユーザーに販売する企業と定義されます。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の代表者による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を掛け合わせることで算出されます。 |

| 総重量 | 乗客・貨物・燃料の重量を合算した、航空機の満載重量。「離陸重量」とも呼ばれます。 |

| 耐空性 | 航空機、またはその他の空中機器・システムが、航空乗組員・地上作業員・乗客または第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジンまたはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地事業者(FBO) | 空港で業務を行う企業または組織。FBOは整備・給油・飛行訓練・チャーターサービス・格納庫・駐機などの航空機運航サービスを提供します。 |

| 高純資産個人(HNWI) | 高純資産個人(HNWI)とは、100万米ドル超の流動金融資産を保有する個人を指します。 |

| 超高純資産個人(UHNWI) | 超高純資産個人(UHNWI)とは、3,000万米ドル超の流動金融資産を保有する個人を指します。 |

| 米国連邦航空局(FAA) | 米国連邦航空局(FAA)は米国運輸省の部門であり、航空に関する事項を所管しています。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営に至るまで米国のあらゆる航空活動を規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関(EASA)は、民間航空の安全規制を担うEU機関として2002年に設立されました。 |

| 空中警戒管制システム(AEW&C)航空機 | 空中警戒管制システム(AEW&C)航空機は、強力なレーダーおよび機上の指揮統制センターを搭載し、軍事力を指揮・統制します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28か国の欧州諸国と2か国の北米諸国、計30の加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコに対して、既存の戦闘機・攻撃機・地上攻撃機の幅広い機種を代替することを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、高等練習機の設計から派生することが多い軽量・多用途ジェット/ターボプロップ軍用機であり、軽度の戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争・軍事費・武器貿易、ならびに軍縮・軍備管理に関するデータ・分析・提言を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は海上偵察機とも呼ばれ、対潜水艦戦(ASW)・対艦戦(AShW)・捜索救難(SAR)を含む海上哨戒任務のために長時間の洋上飛行が可能な固定翼機です。 |

| マッハ数 | マッハ数は、ある航空機の高度における音速に対する真対気速度の比として定義されます。 |

| ステルス航空機 | ステルスとは、低被観測性(LO)技術およびドクトリンに一般的に適用される用語であり、航空機をレーダー・赤外線・目視による探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な市場の過去データと照合します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 過去年および予測年の市場規模は売上高および数量ベースで提供されます。売上高から数量への換算にあたっては、各国の平均販売価格(ASP)を予測期間全体で一定とし、価格設定にインフレ率は含めません。

- ステップ3:検証と最終化 この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値・変数・アナリストの判断が検証されます。回答者は、調査対象市場の包括的な全体像を得るために、各階層・各機能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム