北米商用航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

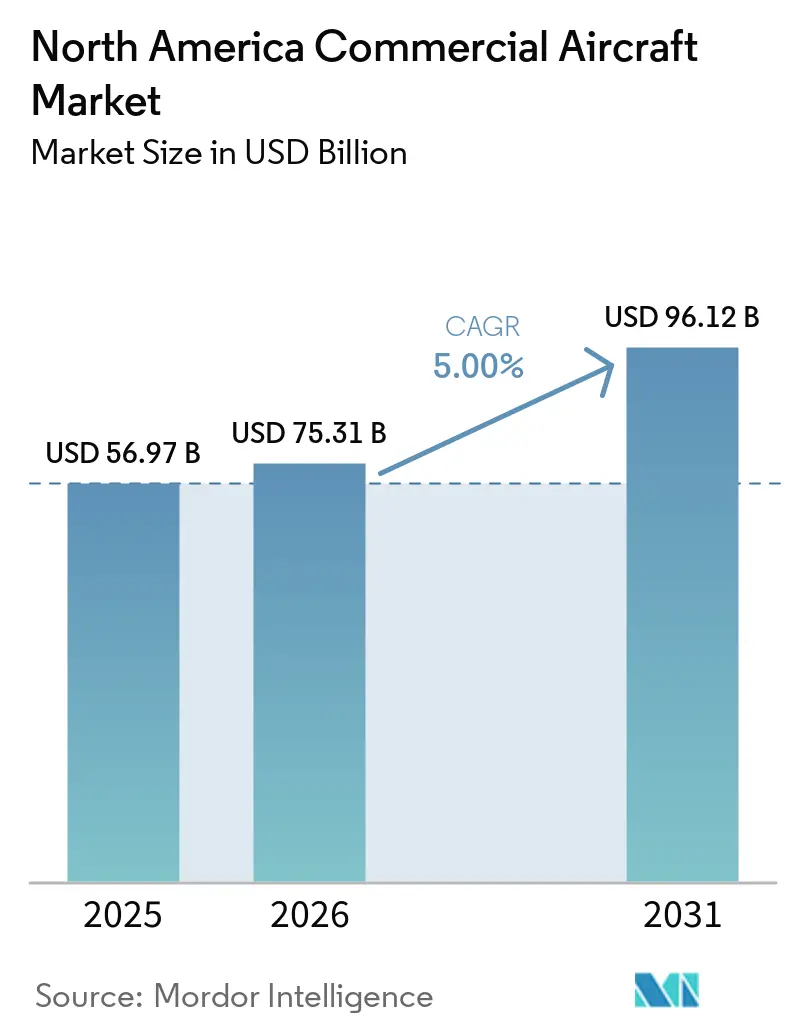

| 基準年の市場規模 (2025) | 56.97 十億米ドル |

| 市場規模 (2026) | 75.31 十億米ドル |

| 市場規模 (2031) | 96.12 十億米ドル |

| 成長率 (2026 - 2031) | 5.00% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米商用航空機市場分析

北米商用航空機市場規模は、2025年の569億7,000万USDから2026年には753億1,000万USDに成長し、2026年から2031年にかけて5.00%のCAGRで2031年までに961億2,000万USDに達すると予測されています。燃費効率目標を達成するための機体更新、次世代ナローボディ機に対する大規模な受注残、フルサービスキャリア(FSC)および格安航空会社(LCC)による安定したネットワーク拡大が需要を支えており、一方でサプライチェーンと認証サイクルが納入スケジュールを延長しています。主要OEMの受注残は依然として高水準にあり、リース料率を堅調に維持し、運航中の航空機の残存価値を支えながら、航空会社は延長契約や短期リフトで能力不足を補っています。航空会社は引き続き客室および接続性のアップグレードに注力し、付帯収益の向上を図っています。同時に、規制当局は中期的な利用率と定時運航性能の改善に向けた空域近代化を推進しています。貨物の動向はまちまちで、北米のキャリアは不均一な国際貿易フローに直面していますが、急送便および電子商取引物流を支える専用貨物機の大きなシェアを維持しています。

レポートの主要ポイント

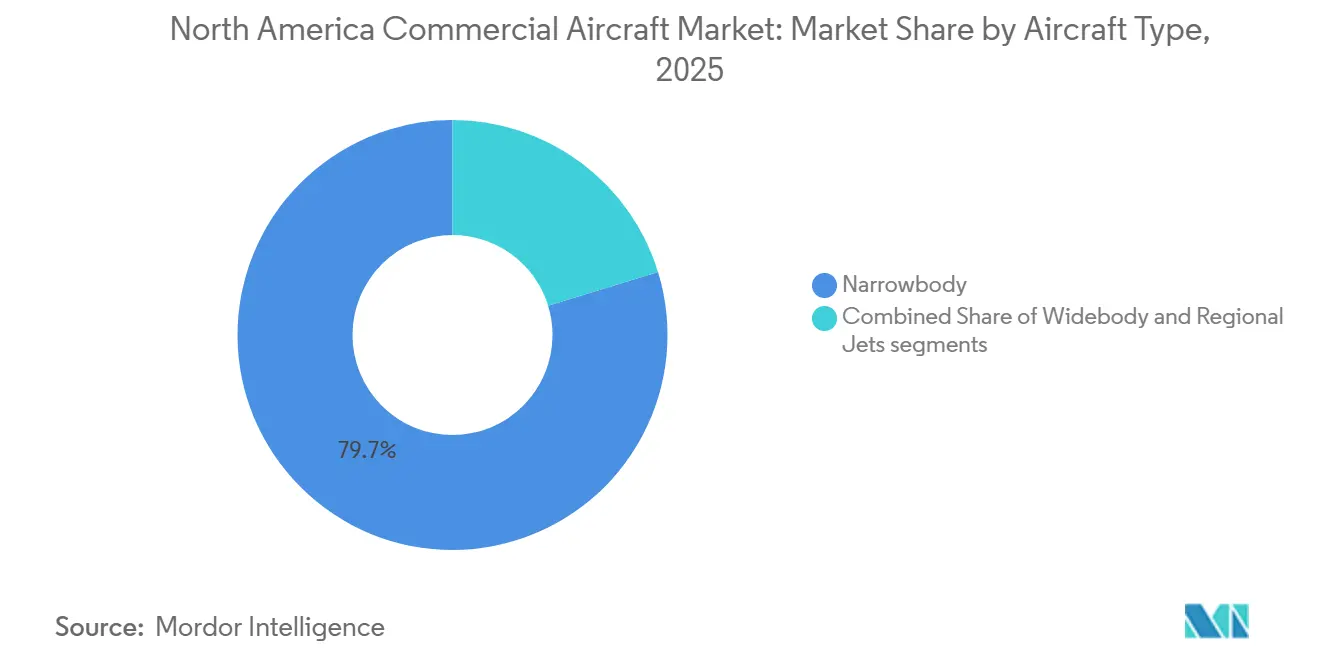

- 航空機タイプ別では、ナローボディが2025年に79.73%のシェアをリードし、2031年にかけて最速の6.14%のCAGRを記録すると予測されています。

- 用途別では、旅客運航が2025年に94.78%の市場シェアを保持し、2031年にかけて5.76%のCAGRで拡大すると予測されています。

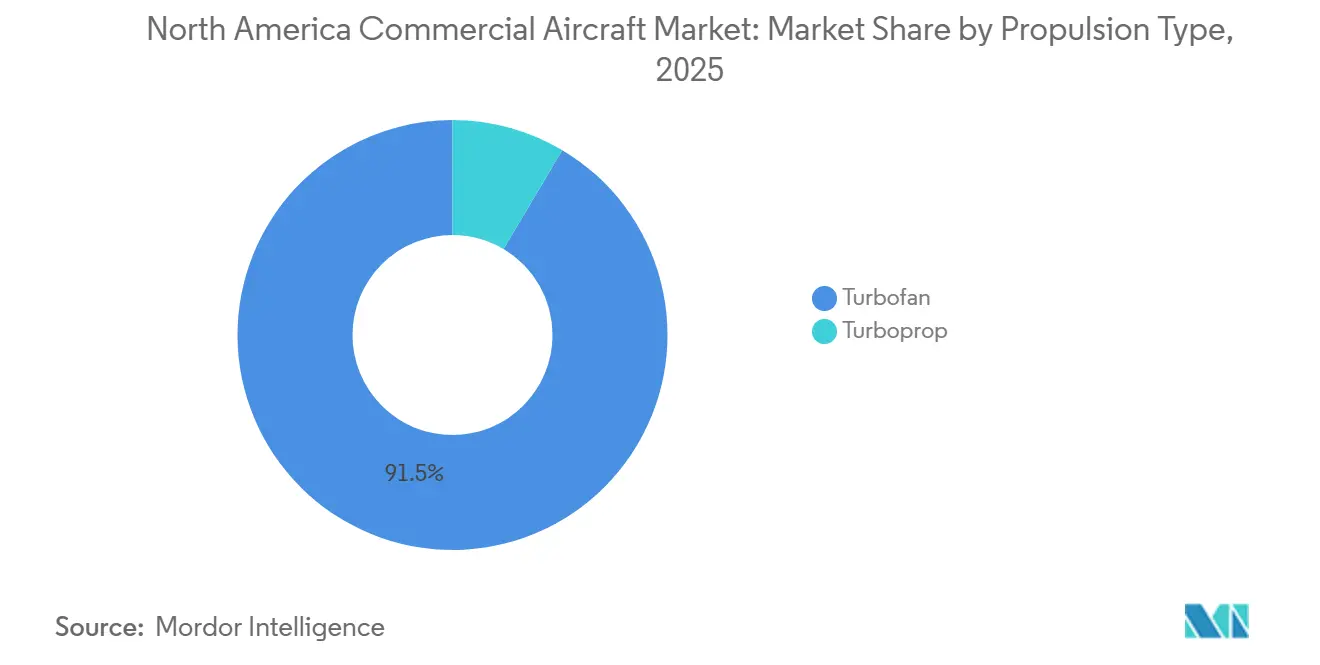

- 推進タイプ別では、ターボファンが2025年に91.47%のシェアを占め、ターボプロップは2031年にかけて最高の5.23%のCAGRで成長すると予測されています。

- コンポーネント別では、機体構造が2025年に32.91%のシェアを獲得し、客室内装および機内接続性は2031年にかけて6.31%の最速成長が見込まれています。

- 地域別では、米国が2025年に84.66%を占め、2031年にかけて6.43%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米商用航空機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機体更新サイクルの加速(老朽化機体、効率性義務) | +1.8% | グローバル、特に米国幹線機体において最も高い | 中期(2〜4年) |

| ネットワークにおけるアップゲージングとシングルアイル優位性およびLCC成長 | +1.4% | 北米中核、カナダ越境路線への波及 | 中期(2〜4年) |

| 米国旅客トラフィックが過去最高水準で航空機需要を支持 | +0.9% | 米国国内、越境への影響を含む | 短期(2年以内) |

| 北米がグローバル貨物機機体をリードし、新型ワイドボディ貨物機を牽引 | +0.5% | カナダのゲートウェイを含む米国ハブアンドスポーク貨物ネットワーク | 長期(4年以上) |

| 米国の持続可能な航空燃料(SAF)税額控除が脱炭素化投資を促進 | +0.3% | 米国インセンティブゾーン | 中期(2〜4年) |

| 連邦航空局(FAA)NextGenの能力・効率向上が航空機利用率を支援 | +0.2% | カナダ路線への恩恵を含む米国国家空域システム(NAS) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化機体と効率性義務により機体更新サイクルが加速

北米の航空会社は、利用率が正常化し持続可能性目標が厳格化する中、燃料消費量とメンテナンスコストを削減するために新世代機を優先しています。更新の必要性は、旧型機体をより長く運航させる納入スケジュールの延長によって強化されており、これが信頼性と客室アップグレードへの並行した注力を維持しています。同時に、運航会社は次世代ナローボディおよび選択的なワイドボディの将来スロットを確保しています。連邦航空局(FAA)は、米国幹線機体が2024年の4,829機から2045年には6,854機へと年平均96機のペースで拡大すると予測しており、これは長期的に機体年齢プロファイルを再形成する代替と緩やかな成長の両方を反映しています。航空会社は次の10年間にわたって納入ポジションを確保しており、これにより調達タイミングがスロット制約のある空港や需要の高いレジャー路線における競争上の優位性となっています。これらの発注は運航経済性と密接に結びついており、新型シングルアイルプラットフォームは退役機体ファミリーと比較してユニットコストを大幅に削減でき、需要が低迷する局面でもネットワークの柔軟性とマージンの回復力を支えます。この複合的な変化はサプライヤー能力への圧力を維持し、予測期間内に受注を納入済みリフトに転換するための空域近代化と認証スループットの重要性を強調しています。

LCC成長に牽引されたネットワークにおけるアップゲージングとシングルアイル優位性

シングルアイル機は、有利な座席マイルコストとセカンダリー空港でのゲート互換性を兼ね備えているため、引き続きネットワーク計画の中核を担っています。この傾向は格安航空会社にとどまらず、レガシー航空会社も大陸横断および一部の大西洋横断サービスに高密度ナローボディ構成を標準化しており、北米商用航空機市場における重心を強化しています。OEMの生産計画はこの軌道を反映しており、A320ファミリーの増産目標は10年代後半に月次生産量の増加を目指し、プログラムの受注残は航空会社とリース会社に複数年のスケジュール可視性を提供しています。[1]Airbus Communications、「A320ファミリー生産の増強」、Airbus、airbus.com アップゲージングは、大型シングルアイル機が高度に利用されたハブでの運航回数を増やすことなく座席を追加できるため、労働力と空港の制約を相殺するのに役立ちます。この戦略はまた、新世代ナローボディが改善された経済性でより遠くまで飛行できる長距離薄利路線での路線実験を支援し、ネットワークリーチを拡大しながら機体の共通性を維持します。その結果、ナローボディのフランチャイズは予測期間を通じて北米商用航空機市場における主要な成長ベクターであり続けます。

米国旅客トラフィックが過去最高水準で航空機需要を持続

旅客数はパンデミック後の回復後に安定し、季節的なピークが主要都市圏の空港および空域能力を引き続き試しています。2025年8月の連邦データによると、国際旅行が新たな8月の最高記録を更新する一方で、システム全体のトラフィックは前年をわずかに下回っており、長距離レジャーおよび友人・親族訪問需要へのシフトを示しています。このパターンは、幹線レジャー路線での大型ナローボディと大西洋横断路線での安定したワイドボディ利用を支持する一方、主要ビジネス市場での法人旅行の回復は依然として遅れています。このミックスは緩やかな機体成長を支えますが、休日のピーク時にプレミアムエコノミーと高信頼性スケジュールを収益化できる航空機へのプレミアムが伴います。この見通しはまた、スループット向上と改善されたトラフィック管理が新滑走路なしで適切な能力を高めることができるFAA近代化プログラムの役割を強調しています。これにより、北米商用航空機市場は資産利用率を保護しながら成長が鈍化する時期を乗り越えることができます。

北米がグローバル貨物機機体をリードし、新型ワイドボディ貨物機の納入を牽引

北米の運航会社は、時間確定配送に依存する統合急送ネットワークと密な電子商取引フローに支えられ、専用貨物能力において突出した役割を維持しています。業界データによると、2025年の地域の貨物実績はグローバル平均から乖離し、地域内の傾向がより強まった一方、通年のトレンドは国際貿易ルートの弱さを反映しました。[2]IATA広報、「2025年航空貨物市場アップデート」、国際航空運送協会、iata.org OEMの見通しは、旧型プラットフォームが退役するにつれて納入とコンバージョンの複数年パイプラインを含む、長期的な南北アメリカでの持続的な貨物機需要を見込んでいます。Airbusの市場資料は、今10年代後半に就航する新造ワイドボディ貨物機とコンバージョンの可用性を強調しており、これらが合わさって今10年代後半に発効する排出基準に関連するコンプライアンス移行を橋渡しします。最近のリース会社の動向は、B777-300ERSFユニットが地域の運航会社に納入されたことで、コンバージョン能力へのシフトを確認しており、高ペイロードミッションのためのより多くの選択肢を生み出しています。サイクル全体を通じて、この貨物バックボーンは旅客の季節性を均衡させ、機体計画者が利用率を最適化できるようにすることで、北米商用航空機市場を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンジンの信頼性・検査サイクルが能力と納入を混乱させる | -0.7% | グローバル、北米運航会社における運航停止の影響を含む | 短期(2年以内) |

| 航空宇宙サプライチェーンの制約(鋳造品・鍛造品・チタン) | -0.5% | カナダおよびメキシコへの波及を含む米国OEM最終組立 | 中期(2〜4年) |

| リージョナルにおけるパイロットおよび航空機整備技術者(AMT)のパイプライン制約がコストを押し上げる | -0.2% | 米国リージョナル、カナダへの二次的影響 | 中期(2〜4年) |

| スコープ条項の上限が100席未満の新型ジェット機の採用を制限 | -0.1% | 労働組合協定に支配される米国リージョナルネットワーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンジンの信頼性と検査サイクルが能力と納入を混乱させる

特定のエンジンファミリーに対する検査結果と義務的なショップビジットが、機体の一部にわたって利用可能なリフトを逼迫させ、整備ターン時間を延長しています。航空会社はリース延長とサブ機体の入れ替えで対応していますが、これには空港スロットと乗務員の可用性との調整が必要であり、停止した能力をどれだけ迅速に補えるかを制限しています。リース会社も、駐機資産と納入遅延が供給を変化させる中で条件を再調整しており、リース料率をパンデミック前の水準に対して堅調に維持しています。予測期間を通じて、部品フローの加速とMROスループットの向上が混乱を軽減できます。それでも短期的には、北米商用航空機市場は局所的な運航停止と運航バッファーに直面しています。

鋳造品、鍛造品、チタン供給に影響を与える航空宇宙サプライチェーンの制約

構造部品と回転部品は引き続きリードタイムの延長を示しており、OEMの生産速度を制約し、航空会社の機体導入を遅らせています。これらの課題は、主要なシングルアイルプログラムに関連する重要な胴体および構造物の生産を安定させるための取引主導の統合を含む、大手メーカーでの戦略的措置を促しています。エンジンメーカーも鍛造およびディスク能力を拡大していますが、新しいプレス設備の設置と認定タイムラインにより、増分量は複数年の遅れを伴って到着します。機体メーカーは、エンジンの可用性と上流の制約を反映して、需要の高いナローボディファミリーの生産目標を調整しており、納入スケジュールに対する推進システム供給の重要性を強調しています。複合的な影響は計画より遅い受注残の解消であり、これにより戦術的な橋渡しとして中古航空機とコンバージョンへの航空会社の需要がより多く向かいます。これらのダイナミクスは、新しい能力がオンラインになるにつれて改善が見込まれる中期を通じて、北米商用航空機市場を逼迫した供給状況に置いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディジェットが受注残の価格決定力を確保

ナローボディは2025年に北米商用航空機市場シェアの79.73%を獲得し、2031年にかけて6.14%のCAGRを記録すると予測されています。シングルアイル機の受注残と生産増強は複数年の納入可視性を示しており、機体の共通性とネットワークのアップゲージングを支援しています。運航会社は、ゲート互換性とターンアラウンドの優位性から新規能力にシングルアイル機を優先しながら、季節性とピーク需要に対応しています。高水準の受注残と逼迫した生産スロットが運航中ユニットの残存価値を維持し、ナローボディ機への調達をさらに促進しています。

ワイドボディは長距離ネットワークとプレミアム客室収益に不可欠であり続けていますが、その成長率はナローボディより遅いです。貨物バリアントとコンバージョンは、旧型貨物機ラインが退役するにつれて利用率の安定化を助けます。リージョナルジェットは短距離路線に引き続き対応していますが、パイロットのスコープとユニットコストにより、多くの運航会社が大型ナローボディや最新型ターボプロップを好む傾向があります。調達環境はスロット主導であり、早期の複数年納入契約を持つキャリアとリース会社が有利です。このダイナミクスは、経済的に実行可能な場合にワイドボディとリージョナルを活用しながら、市場をシングルアイルプログラムに集中させています。

用途別:旅客運航が貨物の戦略的価値にもかかわらず優位を維持

旅客運航は2025年に94.78%のシェアを保持し、2031年にかけて5.76%のCAGRで成長すると予測されており、北米商用航空機市場の大部分がシングルアイル機体計画とプレミアムエコノミーの収益化に結びついていることを確実にしています。トラフィックデータは季節的なピーク内での国際レジャーへの傾向を示しており、ワイドボディの関連性を維持しながら国内および越境路線での大容量ナローボディの優位性を強化しています。航空会社は、重量ペナルティを大幅に増やすことなく収益を向上させる製品により多くの客室スペースを割り当てており、生涯にわたる付帯収益オプションを確保するために納入時の接続性と内装への投資を支援しています。

貨物機用途は、その収益シェアが示す以上の戦略的重要性を持ち続けています。地域の急送および電子商取引エコシステムは、翌日および2日配送基準を維持するために専用航空機に依存しており、これが南北アメリカ全体での新造貨物機とコンバージョンの長期予測を支えています。Airbusの市場資料はまた、今10年代後半に就航するワイドボディ貨物スペースの新規参入者を強調しており、コンバージョンパイプラインを補完しています。北米の運航会社へのB777-300ERSFユニットの確定納入は、生産移行期間中にペイロード集約型ミッションを支援できるより深いコンバージョン能力を示しています。[3]AerCap企業広報、「AerCapカーゴが最初の2機のBoeing 777-300ERSFを納入」、AerCap、aercap.com 2025年の国際貨物トレンドが混在する中でも、貨物機の構造的役割は旅客飛行の季節的な変動を均衡させ、北米商用航空機市場における全体的な機体利用率を安定させるのに役立っています。

推進タイプ別:ターボファンエンジンが優位を維持し、ターボプロップがリージョナルで牽引力を獲得

ターボファンエンジンは2025年に市場の91.47%を占め、地域の幹線路線における主要シングルアイルファミリーの規模によって牽引されています。設置済みベースは複数年の生産コミットメントと堅調なアフターマーケット活動から恩恵を受けており、北米商用航空機市場におけるターボファン技術の中心性を強化しています。OEMと合弁会社は主要運航会社との長期サービス契約を確保しており、飛行時間の増加に伴う運航信頼性を保護するスペアパーツフローとMRO投資を支援しています。これらの措置により、検査サイクルが選択されたサブ機体に波及する中でも、ターボファン機体は持続的な利用のために位置付けられています。

ターボプロップは、リージョナルネットワークが短距離セクターと薄利路線で適切なサイズのリフトを好むため、2031年にかけて5.23%のCAGRで成長すると予測されています。最新型ターボプロップは、300マイル未満のステージ長において燃料消費量とトリップコストで小型リージョナルジェットを上回ることができ、地方および必須航空サービス市場での採用を支援しています。航空会社はまた、簡素化された機体のメンテナンスとトレーニングの優位性を考慮しており、小型ジェットの経済性が制約される場合にターボプロップへの決定を傾ける可能性があります。これらの要因が持続する中、ターボプロップは2031年まで北米商用航空機市場において最も成長の速い推進セグメントであり続けます。

コンポーネント別:機体構造がリードし、付帯収益の追求で客室システムが加速

機体構造は2025年に32.91%を占め、最終組立の経済性を左右する胴体、主翼、尾翼の材料集約度と労働内容を反映しています。OEMによる戦略的統合の動きは、主要プログラムにおける胴体および構造物の生産を安定させることの重要性を強調しており、これにより北米商用航空機市場における納入を遅らせる品質問題の回復タイムラインを短縮し、品質逸脱を削減できます。エンジンシステムと関連するアフターマーケットは2番目に大きなコンポーネントプールを形成しており、設置済みベースの成長を収益化する長期サービス契約とMROネットワークによって支えられています。機体メーカーは、グローバル化された生産のロジスティクスと重要な経路部品を混乱から保護する必要性のバランスを取りながら、主要サブアセンブリのサプライヤーベースを多様化し続けています。

客室内装および機内接続性は、航空会社が座席、プレミアムエコノミー、デジタルサービスにより多くの収益をシフトするにつれて、2031年にかけて6.31%の最速成長サブセグメントです。主要サプライヤーからの投資発表は、ラインフィット設置をサポートするために新しい能力がオンラインになることを強調しており、改修のダウンタイムを削減し、初日から収益を生み出す機能を可能にします。アビオニクスと統合フライトデッキは、バンドルソリューションを好む信頼性と認証要件によって牽引され、安定したシェアを維持しています。予測を通じて生産が安定するにつれて、客室とアビオニクスのラインフィット需要は航空機の納入を追跡し、アフターマーケットのリフレッシュサイクルがフォローオンの機会をもたらします。

地域分析

米国は2025年に北米商用航空機市場シェアの84.66%を占め、2031年にかけて6.43%のCAGRで成長すると予測されており、この期間の市場成長を牽引しています。連邦の予測は、代替と緩やかな拡大の両方を反映して、2045年まで年平均96機のペースで幹線機体が持続的に成長することを示しています。2026年初頭に開始された空域近代化と機関再編は、安全監督を合理化し、NextGen能力を加速させ、スループットと定時運航性能を改善することを目指しています。OEMの市場見通しとナローボディの増産計画は、米国の最終組立拠点における複数年の受注残と段階的な能力拡大によって支えられ、この需要プロファイルと一致しています。

カナダは小規模ながら戦略的に重要なシェアを占め、適切なサイズの機体とポイントツーポイント接続性に注力しています。カナダと米国の越境座席の調整は2026年初頭にかけて見込まれており、レジャーフローとセカンダリー市場によって牽引される国内ネットワーク拡大と並行しています。機体決定は、OEMパイプラインとMROインフラ投資によって支えられた効率的なナローボディと新技術リージョナルジェットを重視しています。国内最大の運航会社における長距離機体の更新は、薄利の大西洋横断路線での柔軟性を高めます。これにより10年代後半にワイドボディのミックスが多様化し、カナダ市場セグメントの安定した成長に貢献しています。

メキシコは小さなシェアを占め、越境接続性と国内レジャー路線が高密度シングルアイル機に依存しています。同国のネットワーク計画は、主要都市圏空港の空港能力とスロット配分の影響を受け、機体追加とスケジュール展開を形成しています。エンジン検査サイクルは選択された機体における短期的な可用性に影響を与えており、利用率と搭乗率に注力しながら成長に対して慎重なアプローチを促しています。予測期間を通じて、国内レジャー需要と米国越境フローがメキシコを市場に統合し続け、機会は季節的なピークとリージョナル観光回廊に集中しています。

競争環境

北米商用航空機市場は、主要輸送レベルにおいて2社のOEM構造に支えられており、AirbusとBoeingがシングルアイルおよびツインアイルプログラム全体の納入の大部分を占めています。受注残と生産増強が価格とスロットのダイナミクスを形成し、航空会社とリース会社にとって早期コミットメントと長期機体計画に高い価値を置いています。供給側では、主要胴体サプライヤーの統合に見られるように、構造的統合が最終組立とティアワンの関係を再形成し続けています。機体メーカーはまた、米国のナローボディ能力を拡大し、地理的リスクを分散し、北米の需要に合わせた生産を行う分散型生産戦略を追求しています。

エンジンメーカーとその合弁会社は、アフターマーケット経済を支える設置済みベースの拡大と長期サービス契約を通じて競争しています。等温鍛造と回転部品能力への投資は、ディスクおよびその他の寿命制限部品のボトルネックを緩和し、量が増加するにつれてショップビジット期間を短縮することを目指しています。これらの動きは北米商用航空機市場全体の信頼性向上を支援し、エンジンOEMをウィングオンタイムの改善とメンテナンスプログラムからの安定した収益のために位置付けています。

コンバージョン専門会社とリース会社は、レガシー貨物機の生産が終了し新造プログラムが就航に近づくにつれて、移行ニーズを満たすために貨物能力を拡大しています。旅客側では、客室および接続性サプライヤーが、ストリーミング、ショッピング、ダイナミックシート製品からの付帯収益ストリームを解放するラインフィット設置をサポートするために北米の拠点を拡大しています。これらの戦略的動きは、サプライチェーンの制約と検査サイクルが近期の機体可用性を形成する中でも、北米商用航空機市場の勢いを維持しています。

北米商用航空機産業リーダー

Airbus SE

The Boeing Company

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Avions de Transport Régional GIE (ATR)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Air Canadaは8機のA350-1000の発注を確定し、ワイドボディ戦略を強化し、10年代の終わりに向けて薄利の大西洋横断路線の柔軟性を高めました。

- 2026年1月:連邦航空局(FAA)は安全監督を統一し空域近代化を加速するための大規模な組織再編を発表しました。このイニシアチブは、今10年代末までに新しい国家空域システムのバックボーンを確立するための投資計画の一部です。

- 2025年12月:The Boeing Companyは、シングルアイルの生産を妨げていた品質問題に対処し、重要な胴体および構造物の生産を統合するためにSpirit AeroSystemsの買収を完了しました。

北米商用航空機市場レポートの範囲

本レポートは北米商用航空機市場を検討し、旅客および貨物輸送に使用される固定翼航空機の設計、製造、組立、納入、アフターマーケットサポートを重点的に扱っています。本研究はナローボディ、ワイドボディ、リージョナル機を対象とし、ジェットおよびターボプロッププラットフォームの両方を含みます。航空会社の需要によって影響を受ける、完成品製造(OEM)販売、機体更新、能力拡大などの分野における市場パフォーマンスを評価します。分析は、ラインフィットおよびレトロフィット設置の両方について、機体および推進システム、アビオニクス、客室内装、統合サービス提供を含む航空機エコシステム全体に及びます。

北米商用航空機市場は、航空機タイプ、用途、推進タイプ、コンポーネント、地域によってセグメント化されています。航空機タイプ別では、市場はナローボディ、ワイドボディ、リージョナルジェットにセグメント化されています。用途別では、市場は旅客と貨物にセグメント化されています。推進タイプ別では、市場はターボファンとターボプロップにセグメント化されています。コンポーネント別では、市場は機体構造、航空エンジン、アビオニクスおよびフライトコントロール、客室内装およびIFEC、その他のコンポーネントにセグメント化されています。本レポートはまた、北米の主要国における商用航空機市場の市場規模と予測を対象としています。各セグメントについて、市場規模と予測が金額(USD)ベースで提供されています。

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| 旅客 |

| 貨物 |

| ターボファン |

| ターボプロップ |

| 機体構造 |

| 航空エンジン |

| アビオニクスおよびフライトコントロール |

| 客室内装およびIFEC |

| その他のコンポーネント |

| 米国 |

| カナダ |

| メキシコ |

| 航空機タイプ別 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 用途別 | 旅客 |

| 貨物 | |

| 推進タイプ別 | ターボファン |

| ターボプロップ | |

| コンポーネント別 | 機体構造 |

| 航空エンジン | |

| アビオニクスおよびフライトコントロール | |

| 客室内装およびIFEC | |

| その他のコンポーネント | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

市場の定義

- 航空機タイプ - 商用航空は、選択された空港間で定期的に旅客と貨物を輸送するために使用される航空機を含みます。

- 機体タイプ - シングルアイルとツインアイルであるナローボディとワイドボディ機が本研究に含まれています。

- 航空機サブタイプ - 航空会社が運航し、旅客と貨物の輸送に適応した固定翼旅客機と貨物機が本研究の対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| 国際航空運送協会(IATA) | 国際航空運送協会(IATA)は、世界中の航空会社で構成される業界団体であり、航空の商業的側面に影響力を持っています。 |

| 国際民間航空機関(ICAO) | 国際民間航空機関(ICAO)は、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空運送事業者証明書(AOC) | 国家航空当局によって付与される証明書で、商業飛行活動の実施を許可するものです。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に国々によって生産されたすべての最終財とサービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライトステージで運ばれた有償旅客数にステージ距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標で、旅客で埋められた利用可能な座席能力の割合を測定します。 |

| 完成品製造業者(OEM) | 完成品製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長の国際ネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで計算されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器やシステムが、乗務員、地上作業員、旅客、またはその他の第三者に重大な危険を与えることなく、飛行中および地上で運航できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地運航者(FBO) | 空港で運営する事業または組織。固定基地運航者(FBO)は、整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 高純資産個人(HNWI) | 高純資産個人(HNWI)は、流動性金融資産が100万USD以上の個人です。 |

| 超高純資産個人(UHNWI) | 超高純資産個人(UHNWI)は、流動性金融資産が3,000万USD以上の個人です。 |

| 連邦航空局(FAA) | 運輸省の部門であり、航空に関わります。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営まであらゆることを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持って2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30の加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量で多用途のジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、および軍縮・軍備管理に関するデータ、分析、勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運航するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術と原則に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。数量への販売換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、レベルと機能全体にわたって選択されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム