北米航空市場規模とシェア

市場概要

| 調査期間 | 2025 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

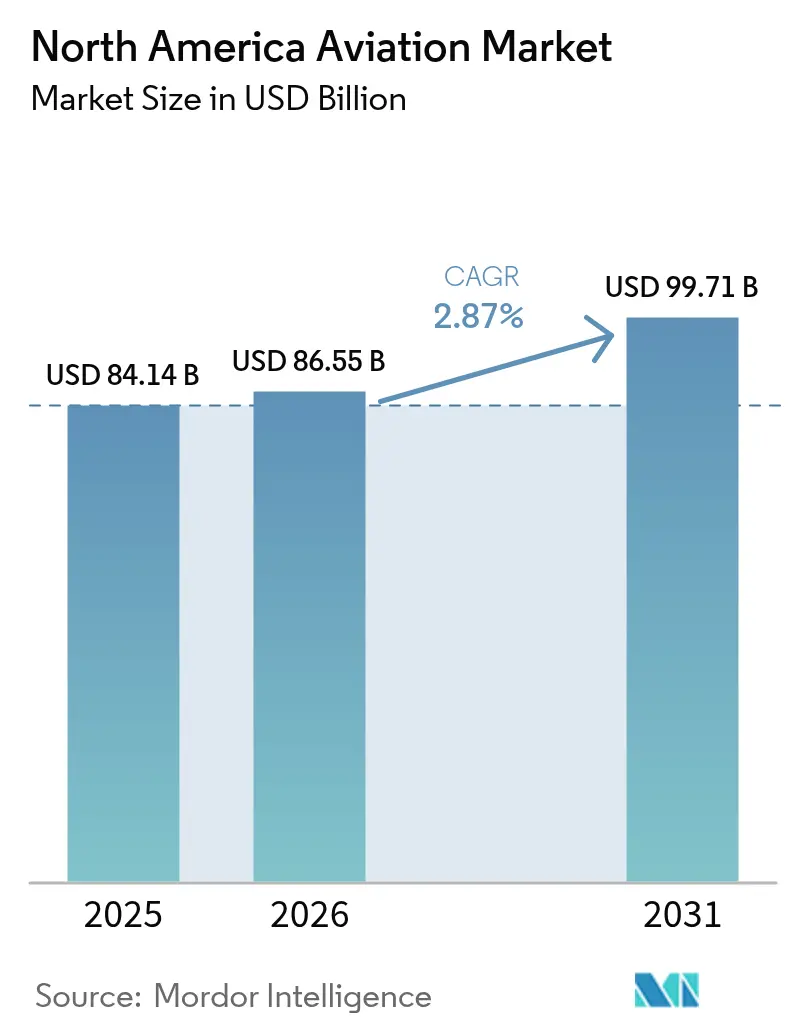

| 基準年の市場規模 (2025) | 84.14 十億米ドル |

| 市場規模 (2026) | 86.55 十億米ドル |

| 市場規模 (2031) | 99.71 十億米ドル |

| 成長率 (2026 - 2031) | 2.87% CAGR |

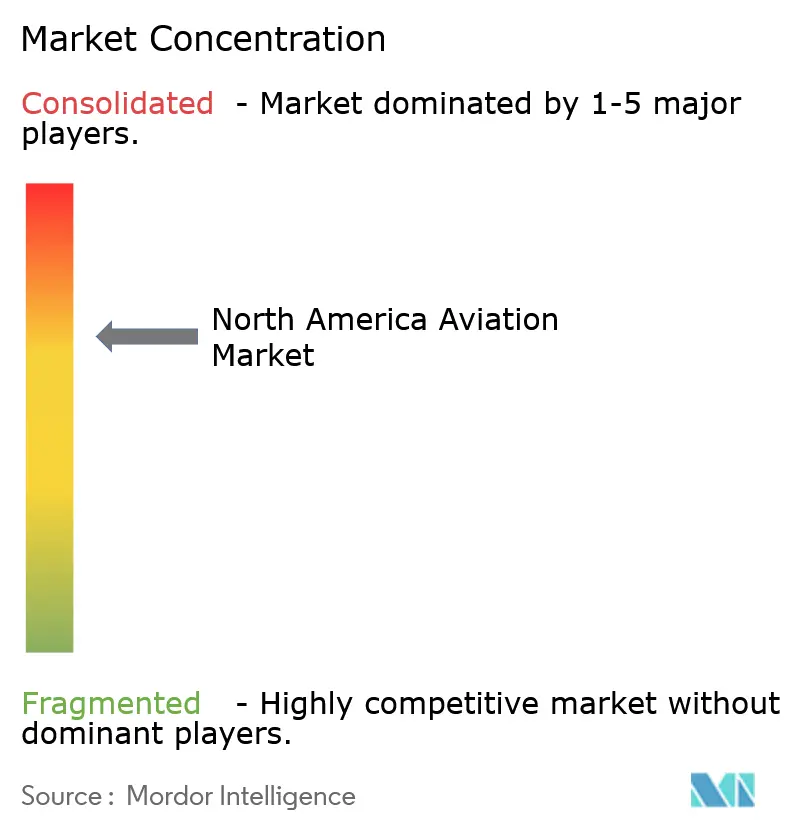

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米航空市場分析

北米航空市場規模は、2025年の841億4,000万米ドルから2026年には865億5,500万米ドルに成長し、2026年から2031年にかけて年平均成長率2.87%で2031年までに997億1,000万米ドルに達すると予測されています。

北米の航空業界は、格安航空会社(LCC)および超格安航空会社(ULCC)の台頭により大きな変革を経験しており、これらの航空会社は従来の航空会社のビジネスモデルを根本的に再構築しています。これらの航空会社は、競争力のある運賃を提供し、より幅広い顧客層へのアクセスを拡大することで、航空旅行の民主化に成功しています。しかし、燃料費が収益性に影響を与え続けているため、業界は運営上の課題に直面しており、燃料サーチャージは航空機の種類や燃料価格の変動に応じて1時間あたり600米ドルから1,000米ドル以上に及んでいます。このコスト圧力により、企業は旅行費用の増加を通じて消費者に費用を転嫁するか、利益率の低下を受け入れるかを迫られており、市場成長と運営の持続可能性の間の微妙なバランスを保つことが求められています。

この地域の航空インフラは、特に米国とカナダの主要ハブ空港において大規模な近代化が進んでいます。ロサンゼルス国際空港、シカゴのオヘア空港、ジョン・F・ケネディ国際空港などの空港は、インフラ投資の最前線に立ち、旅客処理能力の向上とスマート空港ソリューションの導入に注力しています。これらの近代化の取り組みは、北米の複数の空港において歴史的に旅客体験に影響を与えてきた運営上の非効率性、旅客の混雑、およびアクセス上の課題に対処するものです。

業界では、航空機OEMが研究開発に多大な投資を行い、革新的な航空技術と製造プロセスへの大きなシフトが見られます。先進材料の開発、積層造形技術の導入、電気アーキテクチャソリューションの探求への注力が強まっています。この技術的進化は、ビッグデータ分析と先進的なメンテナンス技術の統合にまで及び、運営コストの削減と効率の向上を目指しています。業界のイノベーションへのコミットメントは、大手航空会社が電動垂直離着陸(eVTOL)機および関連インフラに投資している都市型航空モビリティ分野において特に顕著です。

北米の航空セクターは、持続可能性への取り組みと環境責任をますます重視しています。航空機メーカーは代替燃料ソリューションを模索し、環境への影響を低減するためより燃費効率の高い航空機設計を開発しています。業界ではまた、特に一般航空セグメントにおいて、電動およびハイブリッド推進システムへの関心が高まっています。この持続可能性への注力は、航空インフラの近代化によって補完されており、多くの施設が拡張プロジェクトにおいてグリーンビルディング手法と再生可能エネルギーソリューションを導入しています。これらの環境への配慮は、航空機設計から運営手順に至るまで、業界全体の戦略的計画の中心となりつつあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米航空市場のトレンドとインサイト

地域各国における国防支出の増加

北米、特に米国における堅調な防衛航空支出は、軍用航空市場の主要な推進力であり続けています。米国は世界最大の国防支出国としての地位を維持しており、2023年の軍事支出は9,160億米ドルに達し、世界の国防支出の約37%を占めています。この多大な投資により、同国は軍の各部門にわたる野心的な航空機調達および艦隊近代化プログラムを推進することが可能となっています。老朽化したAV-8BハリアーIIおよびF/A-18ホーネット戦闘機を代替するためにF-35Bを約340機、F-35Cを80機調達する計画を含む米海兵隊の包括的な艦隊更新イニシアチブは、国防支出が航空需要に与える重大な影響を示しています。

軍用航空の発展へのコミットメントは、最近の戦略的調達および近代化の取り組みによってさらに裏付けられています。2024年4月、米国はカザフスタンからMiG-31迎撃機、MiG-27戦闘爆撃機、MiG-29戦闘機、Su-24爆撃機を含むソビエト時代の戦闘機および爆撃機81機を購入しました。117機の軍用航空機のより大規模なオークションの一部であるこの調達は、軍用航空機の艦隊を拡大・多様化するための継続的な投資を反映しています。高水準の国防支出の維持により、高度な軍用航空機の調達が可能となり、先進的な航空技術における継続的な研究開発が支援され、この地域が軍用航空における技術的優位性を維持することが確保されています。

航空会社の艦隊拡張計画が今後数年間の市場を牽引する

北米の主要航空会社による野心的な艦隊拡張および近代化計画は、市場成長の重要な触媒として機能しています。2023年8月時点で、この地域の航空会社は主要メーカーに多大な発注を行っており、ボーイング機1,474機およびエアバス機986機の納入が見込まれています。これらの大規模な発注は、燃費効率の高い航空機の必要性と増大する旅行需要に対応するための容量増加に牽引された、航空会社の艦隊更新および拡張へのコミットメントを反映しています。このトレンドは、デルタ航空が2024年1月にA350-1000型機を20機発注し、450機以上のエアバス機からなる既存艦隊と200機以上の未納入発注に追加したという最近の動向によって例示されています。

拡張計画は旅客航空会社を超えて貨物事業者にまで及んでおり、艦隊近代化の取り組みの広範な性質を示しています。ユナイテッド・パーセル・サービスが2023年6月に2年以内に55機の航空機で艦隊を拡張すると発表し、2023年から2025年の間に8機のB777F機を含む計画を示したことは、航空市場成長の包括的な性質を浮き彫りにしています。これらの拡張イニシアチブは、燃費効率の高い航空機の必要性、艦隊近代化の要件、および2050年までにゼロエミッションを達成するという業界のコミットメントを含む複数の要因によって推進されています。多大な航空機発注残高と継続的な艦隊更新プログラムは、新型航空機への持続的な需要を示しており、長期的な市場成長を支えています。

地域における富裕層および超富裕層の増加

北米における高純資産個人(HNWI)および超高純資産個人(UHNWI)の顕著な存在と継続的な増加は、航空宇宙市場、特にビジネス航空セクターにおける多大な需要を牽引しています。北米はUHNWIの最大集積地域としての地位を維持しており、23万人以上のUHNWIがビジネスおよび個人旅行の両方でプライベート航空サービスを頻繁に利用しています。この富裕層のプライベート航空への嗜好は、時間効率、スケジュールの柔軟性、より広い目的地ネットワークへのアクセスなどの要因によって推進されており、ビジネスジェットおよび関連航空サービスへの持続的な需要に貢献しています。

HNWIおよびUHNWIの影響は、直接的な航空機所有を超えて、分割所有プログラムやチャーターサービスなど様々な形態の航空サービス利用にまで及んでいます。これらの個人のグローバルなライフスタイル要件とビジネス上の利益は、広範な航空旅行能力を必要とし、彼らを航空市場の積極的な参加者としています。優れた快適性と性能能力を備えた高度で技術的に先進的な航空機への需要は、ビジネス航空セクターにおけるイノベーションと開発を継続的に推進しています。この富裕な顧客基盤の存在は、メーカーが新しい航空機モデルを開発し、先進的な機能と能力で既存モデルを強化することを促し、市場成長をさらに刺激しています。

セグメント分析

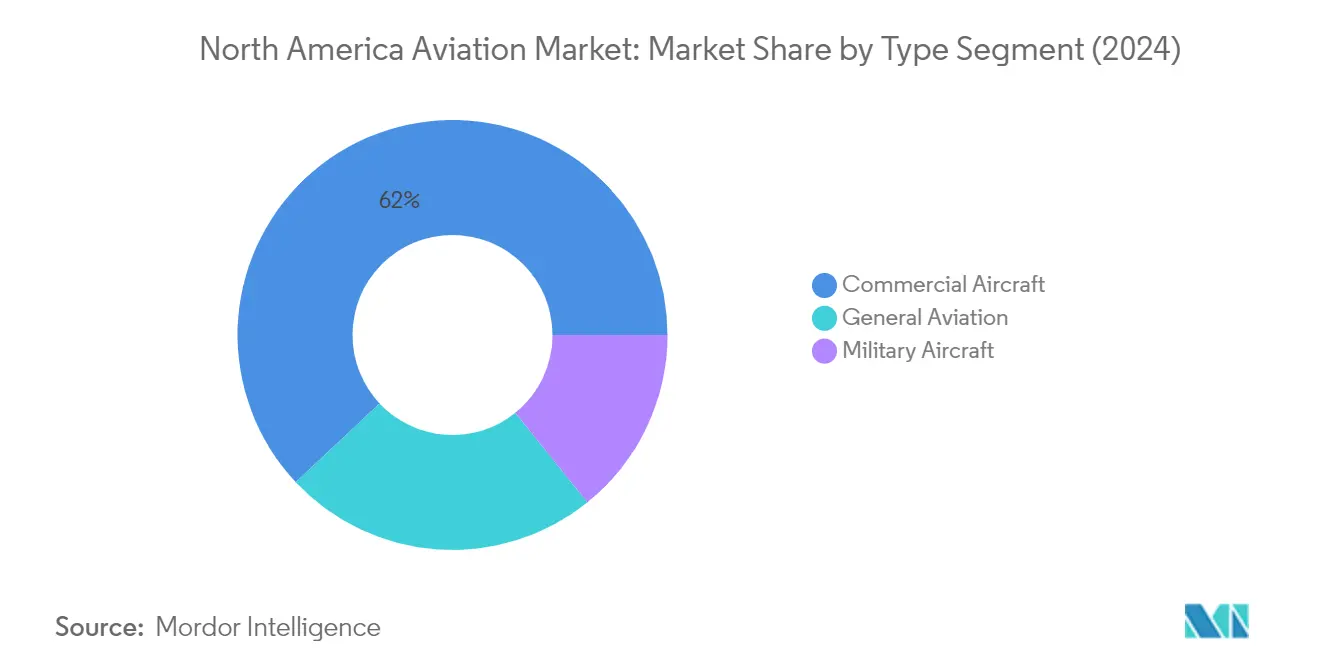

北米航空市場における民間航空機セグメント

民間航空セグメントは北米航空市場を引き続き支配しており、2025年に約61.35%の市場シェアを保持しています。この重要な市場ポジションは、主に米国とカナダの主要航空会社からの艦隊近代化および拡張に対する堅調な需要によって推進されています。このセグメントの成長は、航空会社がネットワークを積極的に拡大し新路線を導入する中で、この地域における旅客数の回復増加によってさらに支えられています。ユナイテッド航空、アメリカン航空、デルタ航空、エア・カナダなどの主要航空会社は、運営効率の向上と環境への影響低減に特に注力しながら、新世代航空機、特に狭胴機の多大な発注を行っています。このセグメントの強みは、航空機OEMとの大規模な受注残高と、艦隊更新および容量拡大を重視した航空会社のパンデミック後の成長戦略によっても強化されています。

北米航空市場における軍用航空機セグメント

軍用航空セグメントは、多大な国防支出と近代化イニシアチブに牽引され、2025年から2031年の北米航空市場において最も高い成長率を示すと予測されています。米国国防総省が老朽化した航空機艦隊の代替と先進技術の導入に継続的に注力していることが、この成長を推進しています。このセグメントの拡大は、F-35戦闘機各型、F-15EX戦闘機、KC-46A空中給油機、および各種輸送機を含む主要調達プログラムによって支えられています。さらに、次世代航空支配(NGAD)などのプログラムの下での次世代航空機の開発と、航空戦闘能力の強化への高まる重点が、このセグメントの成長軌道に貢献しています。カナダが軍用航空艦隊を近代化し、特定の航空任務における米空軍への依存を低減する計画も、この成長の勢いを支えています。

北米航空市場における残余セグメント

一般航空セグメントは北米航空市場の重要な部分を占めており、ビジネス航空ジェット、ヘリコプター、ターボプロップ機、ピストン固定翼機を包含しています。このセグメントは、特に米国において、高純資産個人および法人顧客の強い存在感によって特に牽引されています。このセグメントは、特にチャーター運航セクターにおけるビジネス航空サービスへの需要増加とともに、顕著な回復力を示しています。このセグメントの成長は、プライベート航空インフラのネットワーク拡大、強化された能力を持つ新型航空機モデルの導入、およびプライベート航空ソリューションへの嗜好の高まりによって支えられています。このセグメントは、都市型航空モビリティにおける新興トレンドとより持続可能な航空ソリューションの開発とともに進化し続けています。

地域分析

米国は北米の航空業界を支配しており、2025年に市場シェアの約92.65%を占め、2025年から2031年にかけて約1.93%の年平均成長率という最も強い成長軌道を示しています。同国の航空セクターは、世界最大の4つの航空会社を擁し、世界最大の軍用航空艦隊を維持することで恩恵を受けています。堅調な国内市場は、ロサンゼルス国際空港、シカゴのオヘア空港、ジョン・F・ケネディ国際空港などの主要ハブにわたる広範な航空インフラ近代化プロジェクトによって推進されています。米国は航空宇宙イノベーションの重要なハブとしての地位を維持しており、メーカーは電動航空機アーキテクチャや都市型航空モビリティソリューションを含む先進技術の研究開発に多大な投資を行っています。主要航空機メーカーの存在と、多大な国防支出および活況を呈する民間航空セクターが相まって、同国の市場リーダーシップを強化し続けています。航空産業の成長は、民間航空と軍用航空機の両方に対する需要の増加によってさらに支えられており、国内路線向けの狭胴機と防衛能力向けの次世代軍用航空機に特に重点が置かれています。

カナダは北米の航空エコシステムの重要な構成要素であり、その市場は航空宇宙イノベーションと製造能力への強い注力によって特徴付けられています。同国の航空セクターは、レッド・ディア地域空港やウォータールー国際空港などの施設の拡張を含む空港インフラ近代化への多大な投資を通じて、大きな変革を遂げています。航空開発へのカナダ政府のコミットメントは、インフラ改善と運営支援のための重要な資金を提供する空港重要インフラプログラム(ACIP)および空港救済基金(ARF)などのイニシアチブを通じて明らかです。カナダの民間航空業界は、次世代航空機で艦隊を積極的に近代化しているエア・カナダとウエストジェットなどの主要航空会社によって支配されています。同国の航空宇宙産業は、特にモントリオールの航空宇宙クラスターにおける堅固な製造基盤と重要な研究開発活動から恩恵を受けています。軍用航空セクターは、将来戦闘機能力プロジェクトや固定翼捜索救難機代替プロジェクトを含む様々な調達プログラムを通じて顕著な成長を経験しており、先進的な航空能力の維持に対する同国のコミットメントを示しています。

より広い北米航空市場は、米国とカナダを超えた様々な領土および属領を包含していますが、市場全体への貢献は比較的限定的です。これらの地域は米国とカナダの主要航空ハブへの接続性から恩恵を受けており、主に地域および観光関連の航空旅行ニーズに対応しています。これらの地域の地域航空インフラは通常、国内接続性と観光の支援に注力しており、開発と近代化イニシアチブのレベルは様々です。これらの市場は米国とカナダの航空セクターの規模には及ばないかもしれませんが、地域の接続性と経済発展において重要な役割を果たしています。これらの地域における航空活動は、地域航空機の運航、一般航空サービス、および地域のニーズに対応した特殊航空輸送サービスによって特徴付けられることが多いです。これらの市場はまた、この地域のより大きな航空市場によって確立された技術的進歩と規制の枠組みから恩恵を受けていますが、多くの場合、より小規模で地域の条件と要件への適応を伴います。

競争環境

北米航空市場のトップ企業

北米航空市場は、一貫したイノベーションと市場適応性を示してきた確立されたメーカーによって支配されています。企業は次世代航空機を開発するために、先進材料、積層造形技術、および電動推進システムの研究開発に多大な投資を行っています。運営戦略は、競争上の優位性を維持するために、生産プロセスの合理化、サプライチェーンの最適化、およびアフターマーケットサービスの強化に注力しています。都市型航空モビリティや自律システムなどの分野でのイノベーションを加速するために、テクノロジープロバイダーとの戦略的パートナーシップおよびコラボレーションがますます一般的になっています。市場リーダーは、持続可能性イニシアチブに注力し、改善された航空機効率と代替燃料技術を通じて環境への影響を低減しながら、有機的成長と戦略的買収の両方を通じて製品ポートフォリオを拡大しています。

グローバルプレーヤーが主導する統合市場

北米航空市場は、民間、軍用、一般航空セグメントにわたる多様な製品ポートフォリオを持つ大規模な多国籍企業によって支配される高度に統合された構造を示しています。これらの確立されたプレーヤーは、広範な製造能力、堅固な研究開発インフラ、および確立された流通ネットワークを活用して市場ポジションを維持しています。多大な資本要件、複雑な規制の枠組み、および専門的な技術的専門知識の必要性を含む高い参入障壁により、新規参入者の浸透は限定的となっています。

市場は、新技術の獲得、地理的プレゼンスの拡大、および垂直統合能力の強化の必要性によって主に推進される活発な合併・買収活動を示しています。主要プレーヤーは、電動航空機や先進的なアビオニクスなどの新興セグメントにおける競争ポジションを強化するために、専門テクノロジー企業との戦略的パートナーシップにますます注力しています。業界構造は、メーカーとサプライヤーの間の長期的な関係によって特徴付けられており、バリューチェーン全体にわたる相互依存するステークホルダーの複雑なエコシステムを形成しています。

イノベーションと適応力が市場での成功を推進

北米航空市場での成功は、運営効率を維持しながらイノベーションを起こす企業の能力にますます依存しています。既存のメーカーは、市場ポジションを維持するために、先進的な航空製造能力の開発、デジタル技術への投資、および堅固なアフターマーケットサービスネットワークの構築に注力しなければなりません。複雑なサプライチェーンと規制要件を管理しながら、持続可能性と運営効率に関する顧客の嗜好の変化に適応する能力は、競争上の優位性を維持するために不可欠となっています。企業はまた、主要顧客との強固な関係を構築し、市場の変動に対応するために生産システムの柔軟性を維持しなければなりません。

新規参入者および中小規模のプレーヤーにとって、成功は都市型航空モビリティや特殊軍事用途などの新興分野において特にニッチな市場セグメントを特定し活用することにあります。コスト競争力を維持しながら革新的なソリューションを提供する能力は不可欠であり、確立されたプレーヤーとの戦略的パートナーシップの開発も同様です。企業は、長期的な開発プログラムを支援するために十分な資本準備金を維持しながら、複雑な規制環境をナビゲートしなければなりません。環境規制と持続可能性要件への高まる注力は、市場参加者に課題と機会の両方をもたらしており、民間および軍事セグメントの両方における主要顧客の集中は、強固な関係管理能力を必要としています。

北米航空産業のリーダー企業

The Boeing Company

Airbus SE

Lockheed Martin Corporation

General Dynamics Corporation

Textron Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

空域近代化と空港インフラプログラムは、北米全域でアビオニクス、監視、通信、およびソフトウェアプラットフォームへの短期的な需要を生み出している。2026年、FAAはModern Skiesトラッカーを通じて、無線機やレーダーシステムの大規模刷新を含む125億米ドル規模のNational Airspace System改修計画を発表した。同局はまた、AI対応の航空管制プラットフォーム(SMARTシステムを含む)の開発をめぐり、Air Space Intelligence社に12年間・8億7,500万米ドル規模の契約を授与した。同時に、2026年7月には米国運輸省がFAA空港助成金として17億7,600万米ドルを発表し、空港側のシステム統合、デジタル運用、容量拡張の機会を後押ししている。

防衛主導の需要もまた、ミッションシステム、自律能力、そして北米産業界の参加機会を拡大させており、特に迅速な能力導入とレジリエントなサプライチェーンを重視するプログラムにおいてその傾向が顕著である。2026年7月、米空軍はAnduril社のYFQ-44A Collaborative Combat AircraftがAMRAAMをデジタル標的に発射する実弾演習を実施し、無人戦闘機エコシステムおよび関連するセンサー、データリンク、訓練、維持整備への機運の高まりを浮き彫りにした。カナダもまた、オーストラリアとの間で17億5,000万カナダドル規模のArctic Over-The-Horizon Radarパートナーシップ(2026年6月)を通じて北極圏の領域認識能力を強化し、NORAD重視の近代化に沿った長距離監視、統合、支援サービスへの需要を後押ししている。

最近の業界動向

- 2026年7月:FAAは、空域、経路、軌道の戦略的管理を行うSMARTシステムを含む、AI対応航空管制プラットフォームの開発をめぐり、Air Space Intelligence社に12年間・8億7,500万米ドル規模の契約を授与した。この契約により、ソフトウェアとデータ駆動型意思決定支援がNational Airspace System近代化の中心に据えられ、統合、サイバーセキュリティ、維持整備サービスへの需要が生まれている。

- 2026年5月:FAAは、新型無線機27,000台と新型レーダーシステム612基の導入計画を含む、125億米ドル規模のNational Airspace System改修を追跡するModern Skiesウェブサイトを開設した。公的なプログラム追跡により、アップグレードのスケジュールおよび部品需要の可視性が向上し、サプライヤーが通信、監視、設置作業を調整しやすくなっている。

- 2024年4月:米国は、117機の軍用機オークションの一環として、カザフスタンからソビエト時代の戦闘機・爆撃機81機を購入した。この取得は、訓練、試験、あるいは分析活動のための航空機アクセス拡大に向けた継続的な取り組みを示すものであり、防衛航空エコシステム全体における関連の整備、部品、支援サービスへの需要を維持している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、北米航空機市場は、北米域内における商用、軍用、および一般航空活動全体にわたる航空機・回転翼機需要から生じる収益として定義され、現行米ドルで測定される。

対象範囲の除外事項:空港インフラ建設、単独ソフトウェアとして販売される航空管制システム、および航空機需要や機材稼働を反映しない純粋な航空券販売収益は除外する。

セグメンテーション概要

- タイプ

- 民間航空機

- 旅客機

- 貨物機

- 軍用航空機

- 戦闘機

- 非戦闘機

- 一般航空

- ヘリコプター

- ピストン固定翼機

- ターボプロップ機

- ビジネスジェット

- 民間航空機

- 地域

- 米国

- カナダ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリング開始前に市場の境界を確定し、簡潔な事実基盤を構築するために用いられる。当社は、FAAの航空機登録・運航統計、運輸統計局の航空交通シリーズ、Transport Canadaの民間航空最新情報、および調達動向を把握するための米国国防総省予算文書などの公開情報源を参照した。機材計画に影響を与える貿易および国境を越えた移動の動向については、関連する場合、米国国際貿易庁の旅行・観光統計や税関データなどの公表情報も精査した。

業界側では、企業の年次報告書や規制関連の届出書類、投資家向けプレゼンテーション、空港・航空会社のプレスリリース、査読済みの航空宇宙・交通関連学術誌を用いて、需要の方向性とタイミングを検証した。有料の購読サービスは、公開情報が限られている企業財務・インテリジェンス、ニュースおよび財務、機材追跡のための機体・エンジンレベルの航空データベース、防衛関連の市場情報の補完としてのみ使用した。これらの例は網羅的ではなく、データ収集、検証、および調査内容の明確化のために他の多くの公開情報源および有料情報源も使用されている。

一次インタビューおよび調査

一次情報は、航空会社・運航事業者、MRO・リース事業者、空港・サービスエコシステムの関係者、および防衛関連の回答者を対象とした専門家インタビューおよび構造化調査を通じて収集された。当社はこれらの対話を通じて、納入時期の前提、稼働率の変化、価格動向を再確認し、その上で米国およびカナダにわたる北米の状況にモデルを整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):15% | |

| 中堅層:55% | 機能/部門責任者:29% | |

| 小規模企業:20% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップの両アプローチを用いて構築されており、航空旅客数、機材規模の変化、防衛支出動向を用いて当該地域における航空機活動の対象需要プールを再構築し、その上で現実的な価格および構成比の前提を用いて収益を導出している。合計値は、航空機カテゴリー別のサンプル納入積み上げや代表的機種における価格×数量チェックを含む選択的なボトムアップ推計によって裏付けられ、不一致がある場合には合計値の調整に用いられる。

この市場において重要なインプットには、航空機の受注・納入、バックログおよび生産率見通し、旅客交通動向(国内・国境越え)、主要機種クラスの稼働・退役パターン、および軍用航空プログラムの調達強度が含まれる。モデルが最終化される段階では、変数系列を一貫した通貨タイミングに正規化した後、最近の路線・容量発表と照合して再検証される。予測はシナリオ分析を用いて行われ、容量追加、納入スケジュール、サプライチェーン制約に関する専門家の見解に裏付けられた上で、価格推移および退役ペースに関する感度チェックが続く。小規模機種でボトムアップのカバレッジが不完全な場合、当社は観測された構成比と最近の納入パターンに基づく保守的な充填係数を適用し、その前提を後続の更新のために可視化しておく。

データ検証と更新サイクル

検証は、独立した複数の指標間のトライアンギュレーションを通じて行われ、その後、国および機種レベルでの分散チェックを実施し、出力結果が交通量、機材、調達系列が示唆する内容と整合しているかを確認する。異常値はフラグ付けされ、第二の分析担当者による再確認が行われ、インタビューでのフィードバックが納入、退役、稼働率、または価格動向における重要な変化を示唆する場合には再接触が行われる。

レポートは毎年更新され、大規模な受注変動、生産率の変化、または防衛予算の改定などの重大な事象が発生した場合には中間更新が行われる。納品前には、最新の公開情報および最近の業界発表に基づく最終確認を実施し、クライアントが古いモデル出力ではなく更新された見解を受け取れるようにしている。

Mordor Intelligenceの北米航空機市場規模とその他の公表推計値との比較

北米航空機市場について公表されている市場規模は、同じ地域名が使用されている場合でも、算定ルールが必ずしも一致していないため、ばらつきが生じることがある。その違いは多くの場合、航空機収益に何が含まれるか、基準年としてどの年が選択されているか、そして価格および納入タイミングがどのように単一の米ドル値に変換されているかに起因する。

下表は、2024年の2つの数値と2025年の数値との間に大きな開きがあることを示しており、Mordor Intelligenceの対象範囲では、空港インフラ建設やより広範な航空宇宙製造収益を含めるのではなく、北米域内の商用、軍用、一般航空にわたる航空機・回転翼機需要に総額を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 84.14 B (2025) | |

| 業界誌A | USD 80.98 B (2024) | より早い基準年とより長い予測期間を用いており、公開されている要約では、納入タイミング、退役、通貨タイミングがどのように正規化されているかが明確に示されていないため、起点となる数値がずれる可能性がある。 |

| 総合コンサルティング会社B | USD 233.80 B (2024) | 航空機需要活動を超えて、システムおよび製造関連収益を含む可能性のある、より広範な収益範囲を適用しているように見え、これは通常、航空機活動に紐づいた定義と比較して市場総額を押し上げる。 |

3つの数値間の差異の大部分は、対象範囲、および需要動向がどのように収益に変換されるかによって説明され、特に隣接するカテゴリーが総額に組み込まれている場合に顕著である。前提条件を観測可能な指標に結び付け、インタビューおよび公開系列を通じて再確認することで、最終数値は状況の変化に応じて再現・更新しやすい状態が保たれる。

レポートで回答される主要な質問

北米航空市場の規模はどのくらいですか?

北米航空市場規模は2026年に865億5,500万米ドルに達し、年平均成長率2.87%で成長して2031年までに997億1,000万米ドルに達すると予測されています。

現在の北米航空市場規模はどのくらいですか?

2026年、北米航空市場規模は865億5,500万米ドルに達すると予測されています。

北米航空市場の主要プレーヤーは誰ですか?

The Boeing Company、Airbus SE、Lockheed Martin Corporation、General Dynamics Corporation、Textron Incが北米航空市場で事業を展開する主要企業です。

この北米航空市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、北米航空市場規模は841億4,000万米ドルと推定されました。本レポートは北米航空市場の過去の市場規模として2025年を対象としています。また、本レポートは2026年、2027年、2028年、2029年、2030年、2031年の北米航空市場規模を予測しています。

最終更新日: