オーストラリア航空市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.14 十億米ドル |

| 市場規模 (2026) | 4.2 十億米ドル |

| 市場規模 (2031) | 4.51 十億米ドル |

| 成長率 (2026 - 2031) | 1.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア航空市場分析

2026年のオーストラリア航空市場規模はUSD 42億と推定され、2025年の価値USD 41.4億から成長し、2031年予測はUSD 45.1億で、2026年~2031年にかけて1.45%のCAGRで成長しています。レジャー旅行の迅速な回復、防衛分野への重点的な支出、および継続的な機体更新プログラムが短期的な勢いを下支えしている一方、空港の混雑、人材不足、コスト上昇圧力がより力強い回復を抑制しています。オーストラリア航空市場は現在、持続可能な航空燃料(SAF)ブレンドの試験、電動ハイブリッド推進の探索、排出量削減のためのシミュレーションベース訓練の拡充など、持続可能性目標に注力しています。F-35AライトニングⅡなどの防衛調達は高付加価値プラットフォームに対する長期的な需要を高め、整備・修理・オーバーホール(MRO)サプライヤーへの波及効果を生み出しています。

主要レポートのポイント

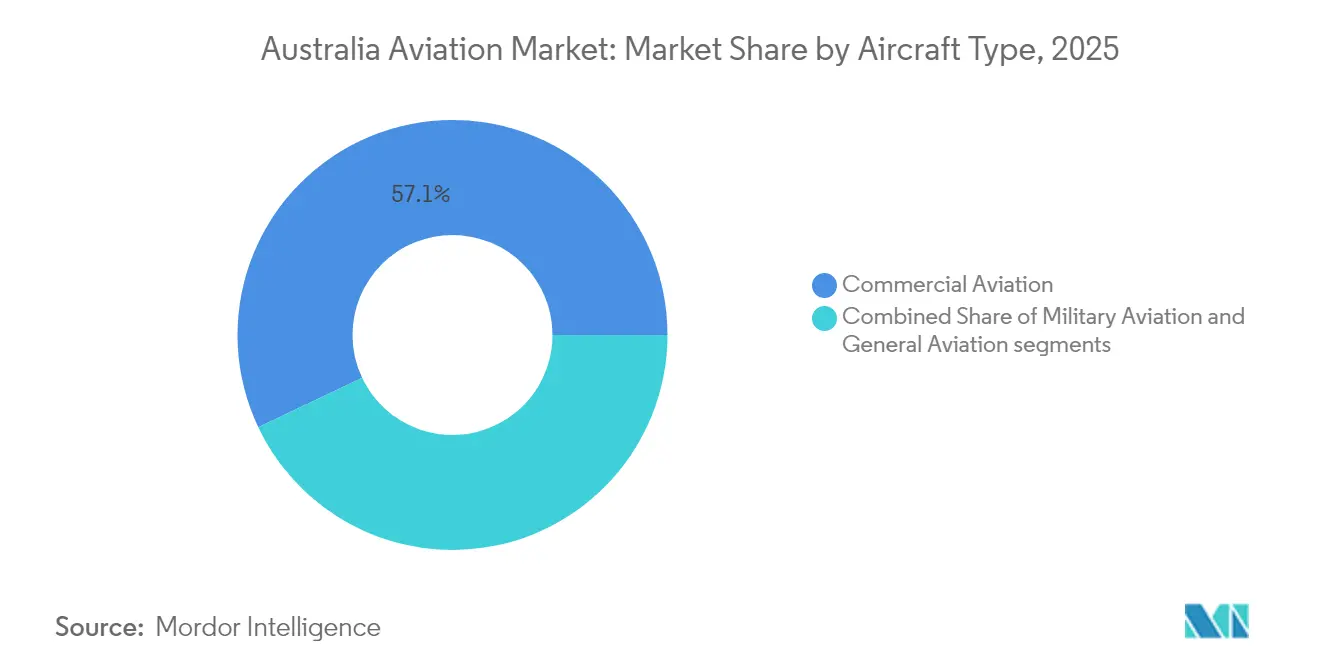

- 航空機タイプ別では、民間航空が2025年のオーストラリア航空市場シェアの57.05%を占め、軍用航空は2031年にかけて3.62%のCAGRで成長すると予測されています。

- 推進技術別では、ターボファンエンジンが2025年のオーストラリア航空市場規模の65.02%を占めましたが、ターボシャフトエンジンは予測期間中に2.65%のCAGRで最も速い成長が見込まれています。

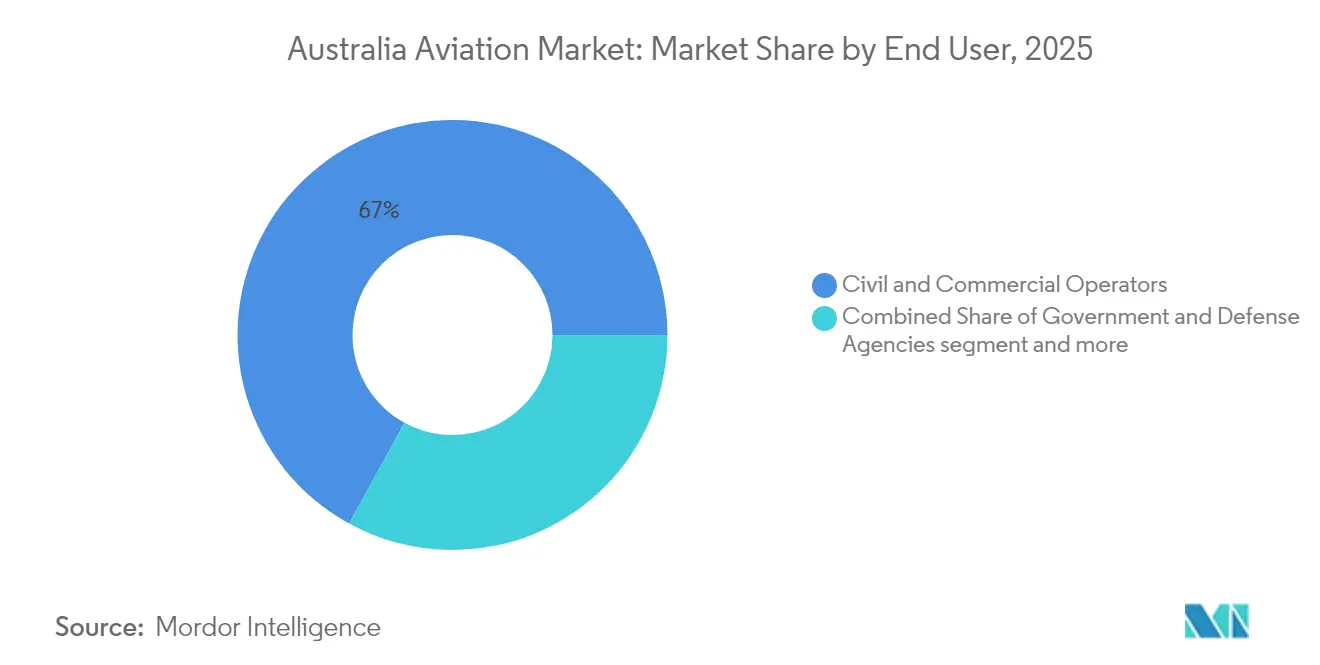

- エンドユーザー別では、民間・商業オペレーターが2025年のオーストラリア航空市場規模の67.02%のシェアを獲得し、政府・防衛機関は2031年にかけて2.43%のCAGRで最も高い成長率を示しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア航空市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国内外の航空旅客需要の回復 | +0.4% | シドニー、メルボルン、ブリスベン回廊 | 短期(2年以内) |

| 機体近代化の取り組みと持続可能な航空機技術の採用 | +0.3% | 国内航空会社ハブ | 中期(2~4年) |

| 防衛費の増加とインド太平洋安全保障同盟の強化 | +0.5% | 北部オーストラリア基地 | 長期(4年以上) |

| 航空訓練インフラおよびシミュレーション能力の拡充 | +0.2% | パース、アデレード、ブリスベン訓練センター | 中期(2~4年) |

| 未就航地域・遠隔地への地域航空接続の改善 | +0.2% | 西オーストラリア鉱業回廊 | 中期(2~4年) |

| 災害対応および緊急医療サービスにおけるヘリコプター需要の増大 | +0.1% | 山火事多発地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内外の航空旅客需要の回復

国内交通は2024年度に航空機運航回数370万回を記録し、パンデミック前の水準を上回り、セクターの回復力を実証しました。対面での出張を削減するハイブリッド会議ツールの普及により企業出張が2019年比で15~20%低い水準にとどまっているため、需要はレジャー寄りに偏っています。国際線の座席容量は徐々に回復しているものの、二国間上限と航空会社の機材配分戦略が高採算路線を優先しており、ネットワーク全体の完全回復を遅らせています。それでも、アジア太平洋の旅客数は2025年に7.9%増加すると予測され、中国およびインドからのインバウンド需要を押し上げています。[1]国際航空運送協会、「アジア太平洋需要展望2025」、iata.orgこれらのトレンドは大手国内航空会社の安定した搭乗率を支え、地域航空会社が未就航都市間路線に参入する余地を生み出しています。交通量の増加に伴い、オーストラリア航空市場はレジャー旅行者による補助収益や空港小売支出の増加という恩恵を受けています。

機体近代化の取り組みと持続可能な航空機技術の採用

オペレーターは変動する燃料コストを抑制し、新興の持続可能性要件を満たすため、燃費効率の高い機種を優先しながら更新サイクルを加速しています。カンタスは、19機の小型機を交代させつつ座席キロを増加させ、一乗客当たりの排出量を削減するため、約14機のダッシュ8-400型機で構成されるターボプロップ機隊の統合を進めています。SAFの使用は国内生産の欠如により限定的ですが、拘束力のある企業気候目標と炭素価格設定の可能性が早期導入を促しています。電動・ハイブリッドコンセプトは航続距離300海里未満の路線での導入が進み、短距離ターボプロップへの試験的な改造が計画されています。スウィンバーン大学が実証した人工知能支援設計ワークフローにより、開発期間が数年から数ヶ月に短縮され、次世代グリーン航空機の参入が加速しています。[2]スウィンバーン大学、「人工知能支援航空機設計」、swinburne.edu.auこれらの近代化の取り組みは信頼性を高め、整備時間を削減し、主要空港における厳しい騒音・排出規制に機隊を適合させます。

防衛費の増加とインド太平洋安全保障同盟の強化

2024年国家防衛戦略は今後10年間の航空能力にUSD 3,300億を充当することを定め、軍用航空支出の大幅増加を示しています。F-35A戦闘機およびP-8A海上哨戒機のプログラム拡充は、キャンベラの北方重視の姿勢と主要同盟国との相互運用可能なシステムへの需要を強調しています。RAFFエジンバラ基地のUSD 2億の大規模整備施設は2026年に開設予定で、独自の持続整備パイプラインを支援します。防衛近代化はMROの作業負荷増加とアデレードおよびブリスベン周辺の先進製造クラスターの強化を通じて民間分野にも波及しています。長距離情報・監視・偵察(ISR)への注力は、安全な衛星通信リンクと強靭なサイバーアーキテクチャへの需要も高め、堅牢な飛行運航ネットワークを求める商業航空会社にも恩恵をもたらしています。

航空訓練インフラおよびシミュレーション能力の拡充

オーストラリアの規制当局は能力ベースのライセンス取得経路を導入し、学校が特定の機材やミッションニーズに合わせたカリキュラムを構築できるようにしました。オペレーターが燃料節約と排出量削減のために実機時間からシミュレーターに移行する中、飛行シミュレーション訓練装置が普及しています。バーチャルリアリティモジュールが固定ベースシミュレーターを補完し、スキルの定着を改善するとともに、地域の訓練生が遠隔地でも学習できるようにしています。マルチクルーパイロットライセンスは、従来の単独操縦士進級経路ではなくジェット機隊に直結したコックピット準備を望む航空会社から支持を集めています。これらの改善は教官の可用性と航空機時間が制約されている市場でのボトルネックを緩和し、オーストラリア航空市場が中期的により大きく、より高度な資格を持つ人材プールを形成するのを可能にしています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 燃料価格の変動と炭素規制コストの上昇 | -0.3% | 地域路線への影響が大きい | 短期(2年以内) |

| 空港インフラの制限と航空交通管理の混雑 | -0.4% | シドニー、メルボルン、ブリスベン | 中期(2~4年) |

| MRO技術者やパイロットを含む熟練航空専門家の不足 | -0.5% | 全国的、遠隔地で深刻 | 長期(4年以上) |

| 航空システムおよびインフラを標的としたサイバーセキュリティリスクの増大 | -0.2% | 主要空港および航空交通管制センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

空港インフラの制限と航空交通管理の混雑

シドニーのスロット上限とメルボルンの滑走路容量制限により、航空会社はインフラに合わせてスケジュールを調整せざるを得ず、旺盛な需要にもかかわらず便数の増加が制約されています。管制官不足は上空待機や誘導路上での遅延を悪化させ、燃料消費を増やし定時運航率を低下させています。西シドニー国際空港は緩和策を提供しますが、実質的な効果は統合的な空域再設計と高度な流量管理ツールの導入に依存しています。[3]エア・カーゴ・ニュース、「西シドニー空港容量」、aircargonews.net地域空港は滑走路とエプロンの制約から大型機の運航が制限され、薄利の路線で一座席当たりのコストが上昇しています。歴史的なスロットを持つ既存事業者は参入障壁という保護を享受しており、新規航空会社の市場参入をより困難にし、オーストラリア航空市場における競争を制約しています。

MRO技術者やパイロットを含む熟練航空専門家の不足

遠隔操縦パイロットライセンス保有者は2024年2月時点で33,388人に達し、従来のパイロット30,843人を上回りました。この変化にもかかわらず、従来のコックピット要員と資格を有する航空機整備士への需要は、高齢労働者の退職により供給を上回っています。地域拠点は賃金プレミアムを設けても人材確保に苦労しており、オペレーターは主要都市から人員を採用せざるを得ず、コスト増加と航空機稼働率の低下をもたらしています。訓練学校はシミュレーター機材を拡充し航空会社との提携を進めていますが、完全に資格を持つ人員育成の時間的遅れがパイプラインを逼迫し続けています。持続的な労働力不足は人件費を引き上げ、スケジュールの柔軟性を低下させ、オーストラリア航空市場全体の供給量拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:軍用近代化が民間成長を上回る

軍用航空は2031年にかけて3.62%のCAGRで成長軌道に乗っており、キャンベラの広がったインド太平洋へのコミットメントとマルチロールプラットフォームの調達を反映しています。F-35Aなどの固定翼機が価値拡大を主導し、回転翼への投資は捜索・救助と海軍支援に重点が置かれています。民間航空は2025年のオーストラリア航空市場シェアの57.05%を占める収益の柱であり続けていますが、航空会社が容量増加よりも搭乗率最適化を優先する中で成長は緩やかになっています。一般航空はビジネスジェットや特殊任務機の安定した受注を示しており、先進航空モビリティの試作機がセグメントを電動垂直離着陸(eVTOL)プラットフォームへと押し進めています。

軍用プログラムは金額ベースでより高い単価と複数年にわたる維持契約を持ち、防衛サプライヤーのマージンを押し上げています。商業オペレーターは利用可能座席キロ当たりのコスト削減に向けた機体の再ファイナンスと製品統一に注力しています。RPASおよびAAM戦略的ロードマップに概説されたeVTOL認証の規制フレームワークは、2029年までに短距離都市内サービスを解放する可能性があります。この進化はオーストラリア航空市場に新しい乗客カテゴリーを加え、従来の航空会社へのフィーダー交通を生み出すことで市場を拡大します。

推進技術別:ターボシャフトエンジンが回転翼拡大を牽引

ターボシャフトエンジンは2031年にかけて2.65%のCAGRを記録する軌道に乗っており、ターボファンシステムが2025年のオーストラリア航空市場収益の65.02%を依然として占めているにもかかわらず、全推進クラスの中で最も速い成長率となっています。ターボシャフト需要の増加は、複合ミッション軍事任務、緊急医療サービス、山火事鎮圧、沖合物流向けのヘリコプター展開の急増に起因しています。防衛近代化アジェンダの下での輸送・戦闘用回転翼機の調達がこの見通しを下支えし、州政府は引き続き災害対応および捜索・救助活動向けの航空資産を契約しています。

出力重量比を改善し燃料消費を削減する技術アップグレードにより、次世代ターボシャフトは熱帯性サイクロン地帯から遠隔鉱山キャンプに至る過酷な運航環境に最適化されています。ハイブリッド電動アーキテクチャが軽・中型ヘリコプターでテストされており、離陸・ホバリング時の排出量を削減するためターボシャフトコアに電動ブーストモーターを組み合わせています。ターボプロップエンジンは地域固定翼路線で安定したニッチを維持し、ピストンエンジンは訓練機隊で引き続き一般的ですが、オペレーターがより効率的な代替手段に移行する中で両者のシェアは徐々に低下しています。持続可能な航空燃料のブレンドはすべての推進クラスに対する当面の脱炭素化手段を提供し、CASAの漸進的な認証フレームワークはオーストラリア航空市場全体での先進システムの安全な展開を支援しています。

エンドユーザー別:政府・防衛機関が能力を拡充

民間・商業オペレーターは2025年の市場収益の67.02%を引き続き占め、政府・防衛機関は情報・監視・人道支援ミッションを拡大する中で最高の2.43%のCAGRを示しました。防衛近代化は機体、アビオニクスアップグレード、およびサイバーセキュアな通信の調達を促進しています。商業航空会社はコスト最適化、長期SAF供給協定の締結、および計画外のダウンタイムを最小化するための整備のデジタル化に注力しています。ビジネス航空オーナー、主に鉱業および専門サービスセクターは、遠隔地を結ぶためにスーパーミッドおよびラージキャビンジェットに投資していますが、オーストラリア航空市場規模の中ではより小さなシェアを占めています。

脅威検知アルゴリズム、衛星通信、自律ナビゲーションなどの分野での民・軍ニーズの融合が進んでいます。災害対応のための州が支援するヘリコプター契約は回転翼機オペレーターに安定したキャッシュフローを生み出し、さらなる機材拡充を支援しています。防衛政策に明記された独自の産業能力へのより広い推進は国内製造パートナーシップを促進し、オーストラリア航空市場内での国内価値獲得を拡大しています。

地理的分析

シドニー、メルボルン、ブリスベンを結ぶ東海岸三角形地帯は最も密度の高い旅客流動と最高採算セグメントを生み出しています。この回廊のスロット不足は、滑走路スループットを最大化するために大型機と連続降下進入方式の使用を促しています。西オーストラリアの資源セクターは、高サイクルターボプロップと砂利滑走路対応のナローボディジェットが増加しているフライイン・フライアウト(FIFO)エコシステムを下支えしています。北部オーストラリアの拡大する防衛インフラは軍用航空機の動きを強化し、地域空港のアップグレードを支援することで地域の雇用とサービス需要を高めています。

地域接続プログラムは未就航地域を対象としていますが、人口希薄のため経済条件は依然として厳しい状況です。補助された公共サービス義務は薄利路線の維持を助けていますが、オペレーターは依然として広大な距離にわたる整備ロジスティクスと格闘しています。西シドニー国際空港は既存のキングスフォードスミス空港の南西に交通を再分配し、新たなポイントツーポイント路線を開設する容量を追加し、沿岸部の競争バランスを潜在的に再編する可能性があります。監視レーダーとクラウドベースの航空交通サービスへの投資加速はオーストラリア航空市場全体に先進技術を組み込むことになります。

国際的には、二国間の座席割当が緩和されれば、中国およびインドからの観光客増加を背景にアジアと南太平洋を結ぶゲートウェイとしてのオーストラリアの地位が高まっています。長距離双通路ジェット機がこれらの路線を支配しており、航空会社は採算性を高めるために高密度レイアウトとプレミアムエコノミーキャビンを追求するよう促されています。地域アジア航空会社とのコードシェア提携がインターライン選択肢を拡大し、インド太平洋旅行エコシステムにおけるオーストラリアの統合的役割を強化しています。

競争環境

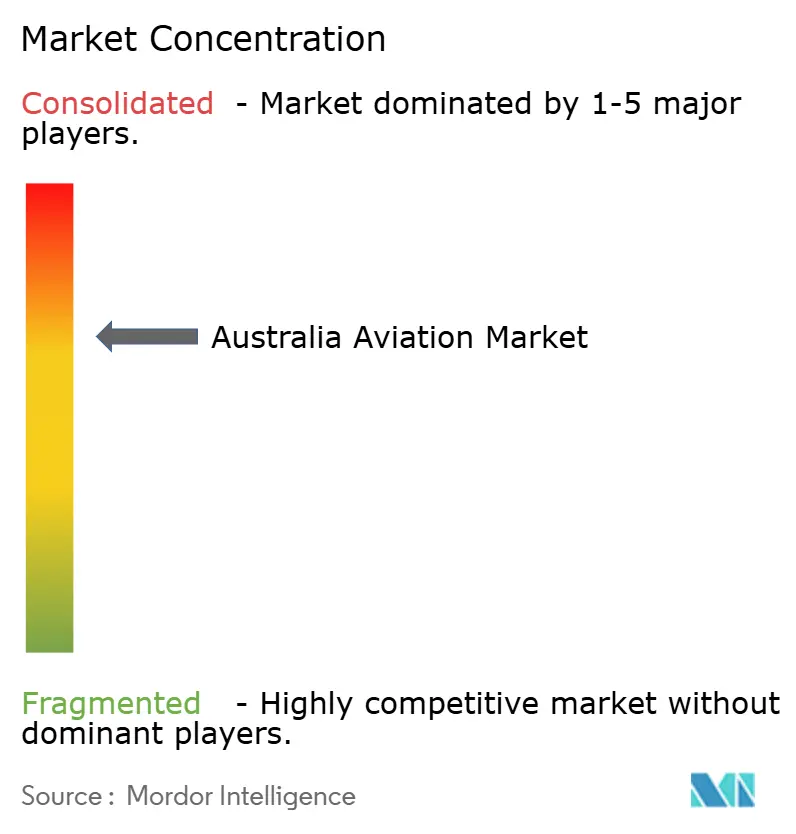

オーストラリア航空市場は中程度の集中度を示しており、国内フラッグキャリア、少数の低コスト競合他社、および2社のグローバル機体サプライヤーが大量取引セグメントを支配しています。しかし、技術的な変革と規制の開放性により、新興ニッチ市場への参入障壁が低下しています。The Boeing CompanyとAirbus SEはジェット旅客機においてデュオポリーを維持していますが、電動航空機スタートアップが軽量航空機および都市モビリティセグメントでの地位を確立しつつあります。防衛の主要企業は統合システム能力と独自の持続整備の約束で競い合い、国内産業参加を優先する政府方針に合わせた入札を行っています。

競争戦略は機体の標準化、SAF調達協定、および出発遅延を削減し燃料消費を最適化するデジタル運航プラットフォームに集中しています。航空会社はロイヤリティプログラムとの連携強化と付帯サービスのダイナミックプライシングを深化させてマージンを拡大しています。ヘリコプターおよびチャーターオペレーターは、迅速な対応、夜間消火能力、および過酷な環境に対応した専門的なMROソリューションによって差別化を図っています。技術採用には予測整備AI、衛星ベースのADS-B監視、および規制上のリードタイムを短縮する自動空域認可エンジンが含まれています。

市場参入者はパイロット、エンジニア、空港スロットの確保において障壁に直面していますが、訓練学校および地域空港との提携がスケールアップへの代替経路を提供しています。全体として、運航の信頼性と持続可能性への評価、および機動的な人材モデルを組み合わせた企業が、進化するオーストラリア航空市場でのシェア獲得に最も有利な立場にあります。

オーストラリア航空産業リーダー

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Textron Inc.

Bombardier Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:オーストラリアは最初の2機のボーイングAH-64Eアパッチヘリコプターを受領し、高度な攻撃ヘリコプター能力の導入を記念しました。この展開はオーストラリアの国内労働力およびサプライチェーンインフラに支えられています。

- 2025年3月:Boeing Defence Australia(BDA)は王立オーストラリア空軍(RAAF)のE-7Aウェッジテール監視航空機のアップグレードおよび整備のためUSD 5億6,900万の契約を受注しました。この契約には今後10年間にわたる航空機と地上システムの両方の改善が含まれています。

- 2023年1月:オーストラリア政府はオーストラリア陸軍向けにシコルスキーUH-60Mブラックホークヘリコプター40機を取得する決定を確認しました。

オーストラリア航空市場レポートのスコープ

民間航空、一般航空、軍用航空は航空機タイプ別のセグメントとしてカバーされています。| 民間航空 | 旅客機 | ナローボディ機 |

| ワイドボディ機 | ||

| 貨物機 | ||

| 一般航空 | ビジネスジェット | 大型ジェット |

| 中型ジェット | ||

| 小型ジェット | ||

| ヘリコプター | ||

| その他 | ||

| 軍用航空 | 固定翼機 | マルチロール機 |

| 練習機 | ||

| 輸送機 | ||

| その他 | ||

| 回転翼機 | 多用途ヘリコプター | |

| 輸送ヘリコプター | ||

| 訓練 | ||

| ターボプロップ |

| ターボファン |

| ピストンエンジン |

| ターボシャフト |

| その他 |

| ビジネス・一般航空オペレーター |

| 民間・商業オペレーター |

| 政府・防衛機関 |

| 航空機タイプ別 | 民間航空 | 旅客機 | ナローボディ機 |

| ワイドボディ機 | |||

| 貨物機 | |||

| 一般航空 | ビジネスジェット | 大型ジェット | |

| 中型ジェット | |||

| 小型ジェット | |||

| ヘリコプター | |||

| その他 | |||

| 軍用航空 | 固定翼機 | マルチロール機 | |

| 練習機 | |||

| 輸送機 | |||

| その他 | |||

| 回転翼機 | 多用途ヘリコプター | ||

| 輸送ヘリコプター | |||

| 訓練 | |||

| 推進技術別 | ターボプロップ | ||

| ターボファン | |||

| ピストンエンジン | |||

| ターボシャフト | |||

| その他 | |||

| エンドユーザー別 | ビジネス・一般航空オペレーター | ||

| 民間・商業オペレーター | |||

| 政府・防衛機関 | |||

市場の定義

- 航空機タイプ - 民間航空、軍用航空、一般航空に関連するすべての航空機が本研究に含まれています

- 航空機サブタイプ - 固定翼旅客機、貨物機、ビジネスジェット、ピストン固定翼機、軍用固定翼機、回転翼機が本研究の対象に含まれています。

- 機体タイプ - 機体タイプには、用途・サイズ・容量・役割に基づいて区分されたすべてのタイプの航空機が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称で、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明(AOC) | 国家航空当局が付与する証明書で、商業飛行活動の実施を許可するものです。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財・サービスの市場価値の貨幣的尺度です。 |

| 有償旅客キロ数(RPK) | 航空会社のRPKは、各フライト区間で運送した有償旅客数と区間距離を掛け合わせた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空会社産業で使用される指標で、旅客で占められた利用可能な座席容量の割合を測定します。 |

| 元の機器メーカー(OEM) | 元の機器メーカー(OEM)は伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その別の会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際ネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を掛け合わせて算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、航空機の満載重量で「離陸重量」とも呼ばれます。 |

| 耐空性 | 飛行中および地上において、航空乗務員、地上乗務員、乗客またはその他の第三者に重大な危険を与えることなく運航できる航空機またはその他の飛行機器・システムの能力。 |

| 耐空性基準 | 航空製品(航空機、エンジンまたはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定拠点オペレーター(FBO) | 空港で業務を行う事業者または組織。固定拠点オペレーターは整備、給油、飛行訓練、チャーターサービス、格納庫提供、駐機などの航空機運航サービスを提供します。 |

| 高純資産個人(HNWI) | 高純資産個人(HNWI)は、流動性のある金融資産がUSD 100万以上の個人です。 |

| 超高純資産個人(UHNWI) | 超高純資産個人(UHNWI)は、流動性のある金融資産がUSD 3,000万以上の個人です。 |

| 連邦航空局(FAA) | 米国における航空を担当する運輸省の一部門。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営に至るまでのすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合機関です。 |

| 空中警戒管制システム(AEW&C)機 | 空中警戒管制システム(AEW&C)機は、武装勢力を指揮するための強力なレーダーと機上指揮統制センターを搭載しています。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は北大西洋同盟とも呼ばれ、ヨーロッパ28か国と北米2か国の計30か国の加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国トルコの既存の戦闘機、攻撃機、地上攻撃機を広範に代替することを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽度の戦闘に従事するために設計された軽量なマルチロールジェット機・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生しています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器取引、および軍縮・軍備管理に関するデータ、分析、提言を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、海上哨戒任務、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索・救助(SAR)において長時間にわたり海上で運航するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と当該航空機の飛行高度における音速の比として定義されます。 |

| ステルス機 | ステルスは低視認性(LO)技術および教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的な探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に照らして検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売数量への換算には、予測期間を通じて各国の平均販売価格(ASP)を一定に保ち、価格にインフレを反映させない方針を取っています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者はホリスティックな市場像を生成するために、さまざまな階層・機能にわたって選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム