軍用航空機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 62.93 十億米ドル |

| 市場規模 (2031) | 78.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる軍用航空機市場分析

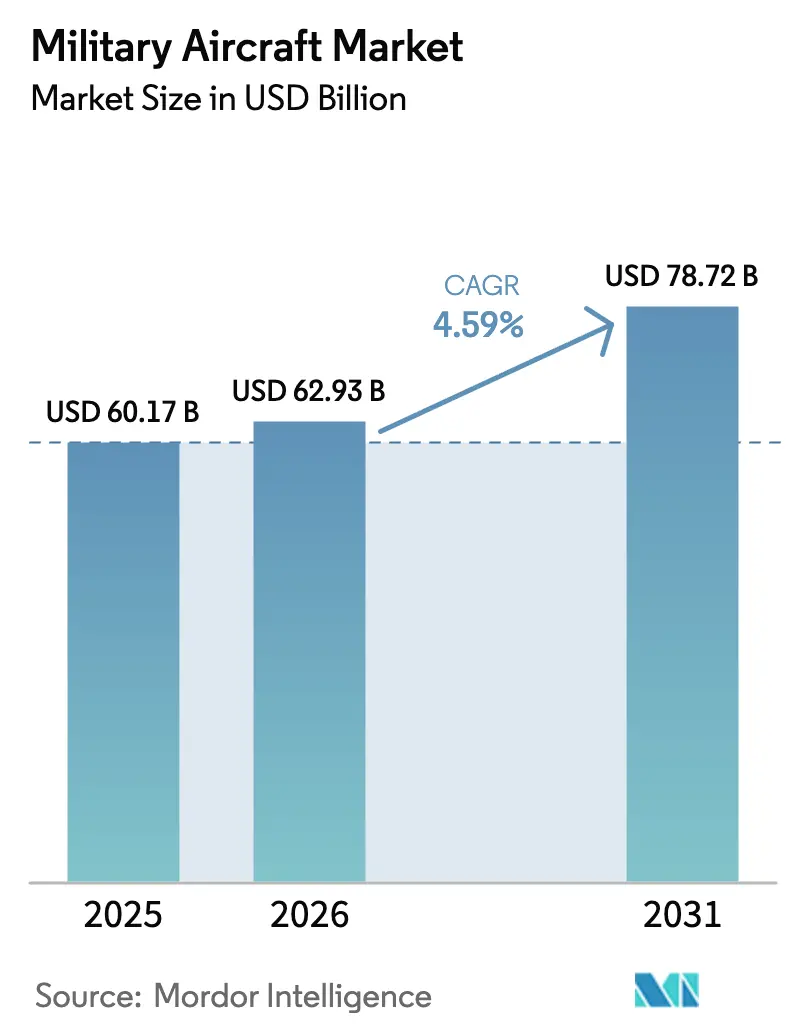

軍用航空機市場規模は、2025年の601億7,000万USDから2026年には629億3,000万USDへと成長し、2026年~2031年の期間においてCAGR 4.59%で2031年までに787億2,000万USDに達すると予測されています。継続的な艦隊近代化プログラム、記録的な国防予算、および急速な技術更新サイクルが、主要経済圏における安定した複数年にわたる調達パイプラインを強化しています。地域的な緊張の高まりが近期の発注を加速させ、計画担当者が航空戦力の均衡を求める一方、オープンシステムアーキテクチャにより段階的なアップグレードのコストが低下し、その魅力が増しています。同時に、持続可能性目標がハイブリッド電動推進への早期投資を促し、より軽量な兵站フットプリントをもたらすことが期待されています。競争の激しさは依然として高いものの、サプライチェーンの強靭性と国内生産能力が、契約締結において純粋な性能特性と同等以上の重要性を持つようになっています。

レポートの主要ポイント

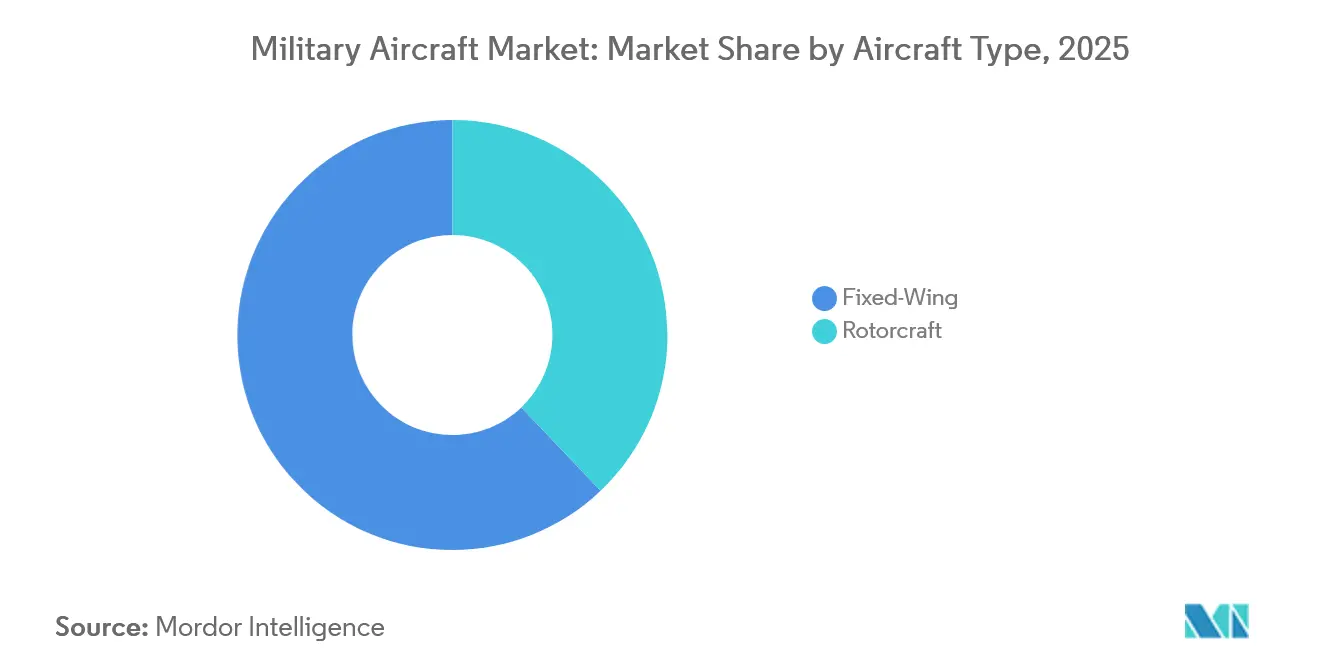

- 航空機タイプ別では、固定翼機プラットフォームが2025年に62.10%の収益シェアを獲得し、一方で回転翼機は2031年にかけてCAGR 5.68%で拡大しています。

- エンドユーザーサービス別では、空軍セグメントが2025年に軍用航空機市場シェアの50.70%を占め、統合・特殊作戦は2031年にかけてCAGR 4.48%で前進しています。

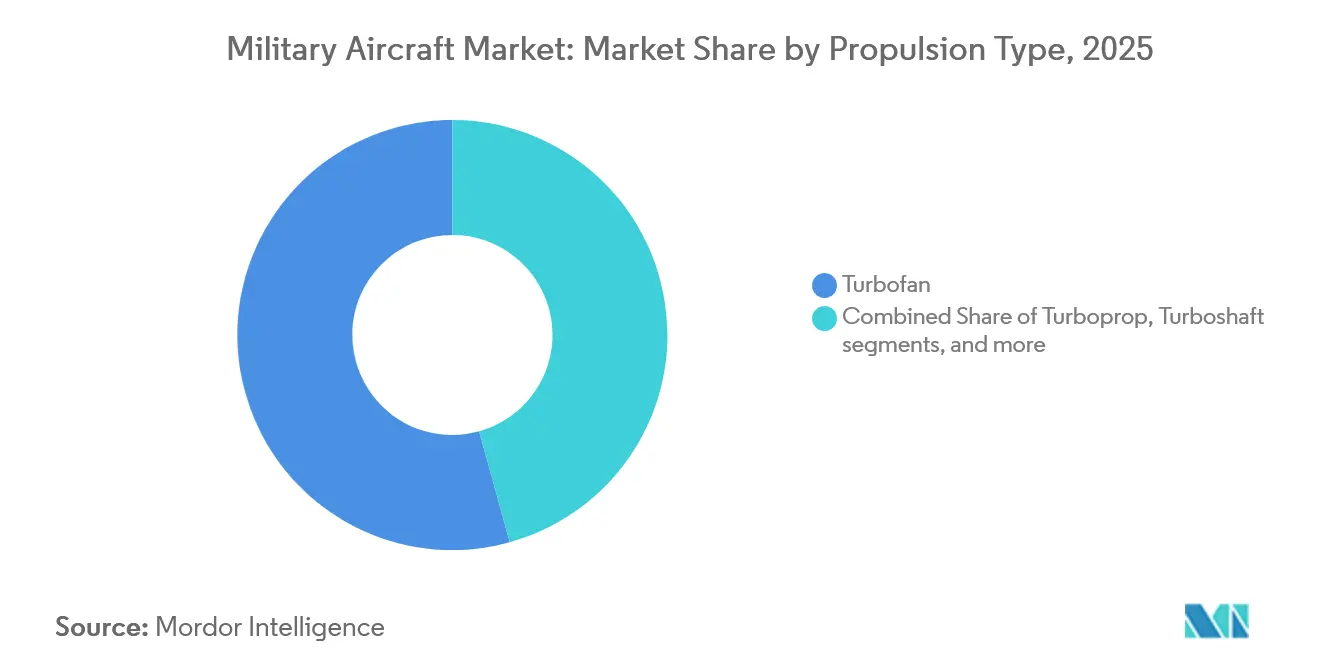

- 推進タイプ別では、ターボファンエンジンが2025年の軍用航空機市場規模の54.30%を占め、完全電動またはハイブリッド電動システムは2031年にかけて5.58%の成長を記録しています。

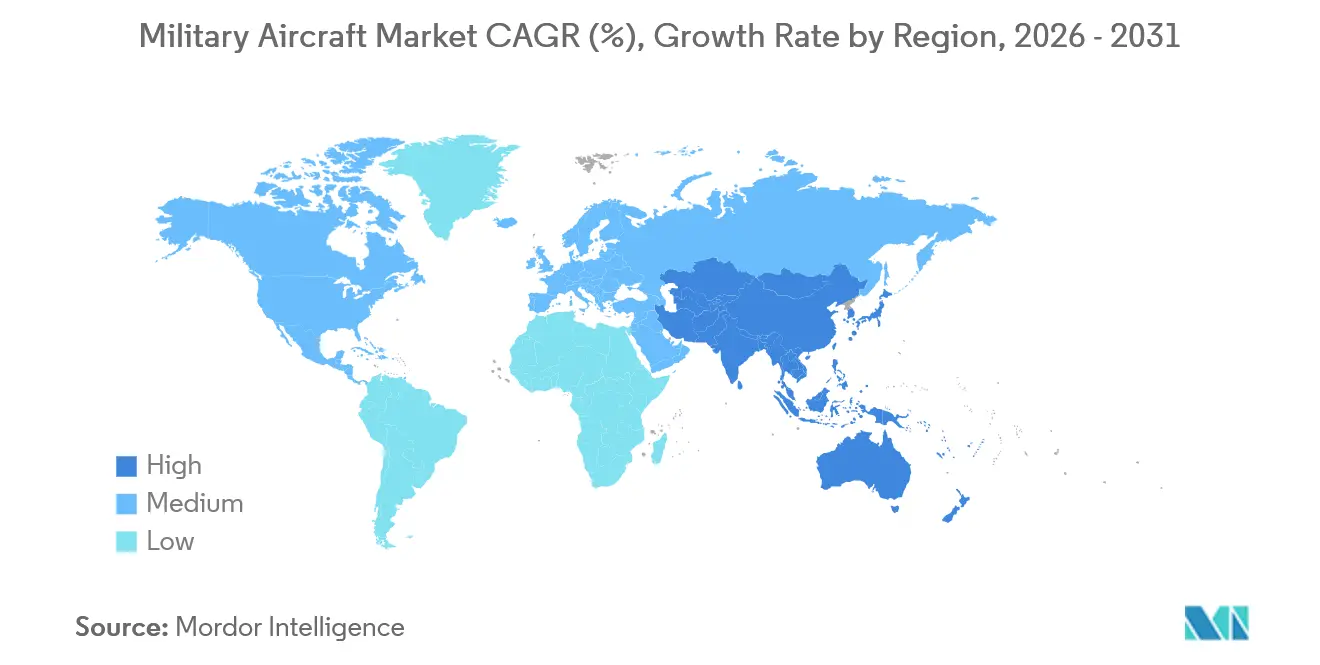

- 地域別では、北米が2025年に市場シェア31.60%で軍用航空機市場をリードし、アジア太平洋は2031年にかけて最速のCAGR 6.36%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル軍用航空機市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国防予算の増加 | +0.7% | グローバル(北米、欧州、アジア太平洋) | 中期(2~4年) |

| 旧式化した冷戦時代の艦隊 | +0.6% | 北米、欧州、同盟国 | 長期(4年以上) |

| 高頻度の地域的緊張 | +0.5% | アジア太平洋、中東、東欧 | 短期(2年以内) |

| 大規模な第5世代機輸出受注残 | +0.4% | 北米および欧州のグローバル生産拠点 | 中期(2~4年) |

| オープンシステム改修の経済性 | +0.3% | 北米、欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| ハイブリッド電動戦術輸送機 | +0.2% | 北米、欧州、グローバル普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

記録的な国防予算

世界の軍事支出は2024年に2兆4,000億USDに達し、前年比6.8%増となり、その総額の約15%が航空プログラムに充当されています。[1]ストックホルム国際平和研究所、「世界の軍事支出が2023年に2兆4,000億USDの新記録に達する」、sipri.org 米国だけで8,860億USDを国防に充て、F-35の生産、B-21爆撃機のロールアウト、および次世代航空優勢プロトタイプを維持しています。[2]米国国防総省、「国防予算資料 2025年度」、defense.gov 欧州のNATO加盟国はGDPの2%誓約を履行し、ウクライナ紛争に対応するため支出を11%増加させました。[3]フィナンシャル・タイムズ、「欧州がウクライナ戦争を受けて国防支出を増加」、ft.com 中国の2,960億USD配分、およびインド、日本、オーストラリアにおける同様の予算増加が、軍用航空機市場全体での受注増加を支えています。予算上限の引き上げにより複数年にわたる資金調達が確保され、取得サイクルが短縮されることで、OEMの受注残は2030年まで健全な状態を維持することが確実となっています。

旧式化した冷戦時代の艦隊

米国空軍の約1,200機の航空機が計画耐用年数を超過しており、維持費が代替コストの閾値を上回っています。[4]米国政府説明責任局、「兵器システム年次評価」、gao.gov 欧州でも同様の問題が生じており、トーネードおよび初期型タイフーンの退役が確実な後継機なしに近づいています。維持費の増大により、延命よりも更新の方が安価となり、戦闘機、輸送機、練習機、電子戦プラットフォームへの新たな需要が生まれています。

高頻度の地域的緊張

ウクライナ紛争は航空優勢が依然として地上の結果を左右することを示し、欧州諸国が戦闘機取得を加速させ、統合防空能力を強化する動きを促しました。台湾周辺、南シナ海、朝鮮半島における緊張もアジア太平洋地域で同様の影響をもたらしています。日本、韓国、オーストラリアはF-35艦隊を拡大するか、独自の代替機を開発しています。精密打撃およびISRプラットフォームは中東における抑止力および脅威対処作戦に不可欠です。高い作戦テンポにより機体時間の消耗が加速し、早期の代替と予備部品需要の増加を引き起こしています。

大規模な第5世代機輸出受注残

F-35プログラムは約4,000億USD相当の3,000機以上の確定受注を抱えており、今後10年間の作業量を確保しています。ユーロファイター・タイフーンおよびラファールの輸出納入も2030年以降まで続きます。限られたサプライヤープールと高い切り替えコストにより、主要請負業者は価格決定力と生産安定性を維持しています。新規購入者は第5世代能力を確保するために待機する意向を示しており、今後10年後半に国防予算が横ばいになったとしても、軍用航空機市場の堅固なパイプラインを維持しています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーンおよび労働力のボトルネック | -0.4% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| プログラムのコスト超過 | -0.3% | グローバル、複雑な開発プログラム | 中期(2~4年) |

| 航空電子機器に対する半導体輸出規制 | -0.2% | 中国、ロシア、グローバルへの波及 | 中期(2~4年) |

| サイバー攻撃対象領域の拡大 | -0.1% | グローバル、先進システム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンおよび労働力のボトルネック

軍用グレードの半導体のリードタイムは2024年に52週を超え、複数の航空機ラインにわたるミッションコンピュータの納入遅延を招きました。地政学的制裁によるチタン不足により、OEMは代替合金の調達またはプレミアム支払いを余儀なくされており、航空宇宙メーカーは熟練労働者の未充足ポジションが25%増加したと報告しており、スループットをさらに低下させています。欠品部品が組立ライン全体を停止させる可能性があるため、生産予測は後ろ倒しとなり、軍用航空機市場全体の近期生産量を抑制しています。

プログラムのコスト超過

米国政府説明責任局のレビューでは、米国の主要航空プログラムにおける平均コスト増加率が27%であることが示されており、固定予算内で調達可能な航空機数を減少させています。F-35の生涯コストは1兆7,000億USDに膨らみ、政治的な精査と輸出顧客からの反発を招いています。コスト超過が米国以外のプログラムに影響を与えた場合、より小規模な国内予算にはそれを吸収する余裕がほとんどなく、しばしば範囲縮小やキャンセルにつながり、軍用航空機市場の需要を削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:固定翼機の優位性が回転翼機の勢いに直面

固定翼機プラットフォームは2025年の収益の62.10%を生み出し、軍用航空機市場の大部分を占める高価値の戦闘機および輸送機契約に支えられています。F-35、ラファール、タイフーンなどのマルチロール機は、複数の旧式モデルを単一の機体で置き換え、整備と訓練を合理化するため優位性を持っています。C-130JやA400Mなどの空輸機は分散作戦および人道支援任務を戦略的に支援し、継続的な調達を確保しています。練習機艦隊の老朽化が急速に進んでおり、米国のT-7A、インドのHTT-40、その他のプログラムが2030年まで固定翼機の受注に加わることになります。

回転翼機はより小さなベースを占めますが、軍用航空機市場全体を上回るCAGR 5.68%を記録しています。アフガニスタン、イラク、および人道的危機における作戦経験が、滑走路では到達できない挿入、医療後送、重量物輸送の役割における垂直離着陸の機動性の価値を証明しました。UH-60およびAH-64の更新サイクルが継続し、CH-47の近代化により重量物輸送の重要性が維持されています。チルトローターや複合ヘリコプターなどの新興設計は、航続距離と速度の延長を約束し、マルチドメインの柔軟性を求める統合部隊を引き付けています。

エンドユーザーサービス別:空軍のリーダーシップが統合作戦の成長に挑戦される

空軍予算は依然として2025年支出の50.70%を占め、教義上の優位性と高性能機のコストを反映しています。B-21爆撃機やKC-46空中給油機などの大型プログラムが、このセグメントを軍用航空機市場の中心に位置づけています。しかし、統合・特殊作戦航空機は、ハイブリッド紛争シナリオが迅速かつ目立たない挿入とC3I資産を必要とするため、最速のCAGR 4.48%を記録しています。冗長な通信と防御支援装置を備えた特殊輸送機が優先され、低被探知性の監視プラットフォームが競合地域の状況認識を支援しています。

陸軍航空は安定した回転翼機への注力を維持し、地上部隊の到達範囲を拡大するための将来長距離強襲航空機(FLRAA)に資金を提供しています。海軍・海兵隊航空は空母対応戦闘機、チルトローター、海上哨戒機に投資し、海上での戦力投射を確保しています。規模は小さいものの、準軍事組織および沿岸警備隊の艦隊は国境および排他的経済水域を確保するために哨戒・捜索救助航空機をアップグレードし、軍用航空機市場に段階的な需要を加えています。

推進タイプ別:ターボファンの成熟と電動イノベーションの融合

ターボファンエンジンは2025年の納入の54.30%を占め、高推力の戦闘機および輸送機カテゴリーにおける軍用航空機市場を支えています。43,000ポンドの推力を発揮するF135は、耐久性を向上させる最先端の冶金技術と積層造形技術の典型例です。ターボプロップは速度よりも燃料消費が重要な基本練習機、軽輸送機、情報・監視・偵察(ISR)任務に不可欠です。改良型タービンエンジンプログラム(ITEP)によるターボシャフトのアップグレードは、ヘリコプターの高温・高高度性能を向上させます。

まだニッチな存在ではありますが、バッテリーエネルギー密度の向上に伴い、完全電動またはハイブリッド電動推進は5.58%の成長を記録しています。無人航空機のハイブリッドシステムはすでにISR出撃の持続時間を延長し、音響シグネチャを低減しています。電動アーキテクチャは整備の低減とより容易な現地維持を約束し、機動的な基地運用と兵站テールの縮小を追求する軍用航空機市場全体の方向性と一致しています。

地域分析

北米は2025年に軍用航空機市場の31.60%を維持し、F-35ロット、B-21爆撃機取得、次世代航空優勢(NGAD)プロトタイプに資金を提供する米国の8,860億USD国防予算に支えられています。カナダはF-35Aを88機購入しており、メキシコは麻薬対策および災害救援のための輸送機と監視機を重視しています。長年にわたって確立された産業エコシステム、堅固なサプライチェーン、および先進的な研究開発ラボが北米を技術的最前線に位置づけ、対外有償軍事援助チャネルを通じた海外販売を引き付けています。

アジア太平洋は、中国がJ-20ステルス戦闘機を配備しH-20爆撃機の開発を加速させる中、CAGR 6.36%を記録しています。インドのテジャスおよび将来のAMCAプログラムは国内能力を支援し、輸入への依存を低減しています。日本、韓国、オーストラリアはF-35と地域共同開発に投資し、同盟の相互運用性を強化しています。台湾周辺および南シナ海における緊張の高まりが、地域の空軍に他のどの地域よりも早く近代化を迫り、軍用航空機市場を拡大させています。

欧州は成熟しながらも活発であり、1,000億USD以上の価値を持つFCASやテンペストなどの第6世代イニシアチブを調整しています。ウクライナ戦争が支出を活性化させ、ドイツが追加でユーロファイター戦闘機38機を発注し、他の国々がNATOの2%指針の下で飛行隊を更新しています。協力プログラムはコストと技術リスクを共有し、サプライヤーが統合する中でも戦略的自律性を維持しています。

中東およびアフリカは選択的に貢献しており、湾岸協力会議加盟国が地域の脅威を抑止するために先進戦闘機と偵察資産を購入する一方、アフリカ諸国は平和維持および人道的役割に適した貨物機と哨戒機を好んでいます。限られた予算が普及を遅らせていますが、的を絞った調達は依然としてグローバル軍用航空機市場内に成長の余地を提供しています。

競合状況

市場は中程度に集中しており、Lockheed Martin、Boeing、Airbus、Northrop Grumman、Leonardoの5社の主要請負業者が2024年の収益においてグローバル市場シェアの大部分を占めています。これは新規参入者が参入困難な集中した構造を示しています。規模、認定された生産ライン、および輸出ライセンスの経験が既存企業のフォローオン契約と長期サポート契約の確保を助けています。F-35プログラムに見られるように、多国間共同生産フレームワークは雇用と技術移転をパートナー国に結びつけ、主要ポジションをさらに保護する政治的支持を構築しています。

中堅企業はホワイトスペースのニッチを活用しています。General AtomicsとKratos Defenseはそれぞれ中高度無人システムとターゲットドローンで優位性を持ち、有人航空機プログラムの資本集約度に匹敵することなく、集中したイノベーションが強固なポジションをもたらすことを証明しています。スタートアップ企業は複合材料、AI、バッテリー技術における民間セクターの進歩を活用して、eVTOL偵察機などのより軽量で安価な資産のプロトタイプを製作しています。政府はサプライチェーンの強靭性を向上させるためにこのような多様性を奨励していますが、認証のハードルとセキュリティ規制が市場参入を遅らせています。

サプライ混乱と地政学的制裁により、OEMは主要な投入物の現地化を迫られており、国内産業能力が競争上の差別化要因となっています。チタン代替、冗長な半導体調達、および堅固なサイバー防衛を実証する企業が入札評価で際立っています。オープンシステム標準が普及するにつれ、航空会社と空軍はミッションソフトウェアを組み合わせて使用できるようになり、小規模ベンダーに機体ではなくアプリを通じた参入ポイントを与え、軍用航空機市場における価値獲得を微妙に再形成しています。

軍用航空機産業リーダー

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Northrop Grumman Corporation

Leonardo S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:スウェーデン国防装備庁がSaab ABに対し、将来の戦闘機システムに関する概念研究を実施する調達契約を付与しました。この契約は260億スウェーデンクローナ(2億7,400万USD)相当で、2025年から2027年にかけての研究イニシアチブを対象としています。

- 2025年9月:インド国防省がHindustan Aeronautics Limitedと97機の軽戦闘機(LCA)Mk1Aの調達契約を締結しました。この契約には、インド空軍(IAF)艦隊を強化するための関連装備を含む68機の戦闘機と29機の複座型の納入が含まれています。

- 2025年3月:米国国防総省がBoeingにNGAD戦闘機の開発契約を授与しました。この第6世代戦闘機F-47は、米国空軍の先進戦闘航空機艦隊において既存のF-22ラプターを置き換えることになります。

グローバル軍用航空機市場レポートの範囲

| 固定翼機 | 戦闘機 |

| マルチロール機 | |

| 練習機 | |

| 輸送機 | |

| その他の航空機 | |

| 回転翼機 | 多目的ヘリコプター |

| 輸送ヘリコプター | |

| その他のヘリコプター |

| 空軍 |

| 陸軍航空 |

| 海軍・海兵隊航空 |

| 統合・特殊作戦 |

| 準軍事組織および沿岸警備隊 |

| ターボファン |

| ターボジェット |

| ターボプロップ |

| ターボシャフト |

| 完全電動・ハイブリッド電動 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 航空機タイプ別 | 固定翼機 | 戦闘機 | |

| マルチロール機 | |||

| 練習機 | |||

| 輸送機 | |||

| その他の航空機 | |||

| 回転翼機 | 多目的ヘリコプター | ||

| 輸送ヘリコプター | |||

| その他のヘリコプター | |||

| エンドユーザーサービス別 | 空軍 | ||

| 陸軍航空 | |||

| 海軍・海兵隊航空 | |||

| 統合・特殊作戦 | |||

| 準軍事組織および沿岸警備隊 | |||

| 推進タイプ別 | ターボファン | ||

| ターボジェット | |||

| ターボプロップ | |||

| ターボシャフト | |||

| 完全電動・ハイブリッド電動 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

市場の定義

- 航空機タイプ - 様々な用途に使用されるすべての軍用航空機および回転翼機がこの調査に含まれています。

- 航空機サブタイプ - 本調査では、用途に基づく固定翼機および回転翼機などの航空機サブタイプを考慮しています。

- 機体タイプ - マルチロール機、輸送機、練習機、爆撃機、偵察機、多目的ヘリコプター、輸送ヘリコプター、その他の各種航空機および回転翼機が本調査で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財およびサービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標であり、旅客で埋まった利用可能な座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義されており、その別の会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 「離陸重量」とも呼ばれる航空機の満載重量で、旅客、貨物、燃料の合計重量を含みます。 |

| 耐空性 | 航空機またはその他の空中装備もしくはシステムが、乗員、地上員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地運航者(FBO) | 空港で運営する事業者または組織。固定基地運航者は整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 高純資産個人(HNWI) | 高純資産個人(HNWI)は、流動性金融資産が100万USD以上の個人です。 |

| 超高純資産個人(UHNWI) | 超高純資産個人(UHNWI)は、流動性金融資産が3,000万USD以上の個人です。 |

| 連邦航空局(FAA) | 航空に関わる運輸省の部門。航空管制を運営し、米国における航空機製造からパイロット訓練、空港運営まであらゆることを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28の欧州加盟国と2つの北米加盟国からなる30か国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、打撃機、地上攻撃機の幅広い機種を置き換えることを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量なマルチロールジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器貿易、ならびに軍縮および軍備管理に関するデータ、分析、勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における真対気速度と音速の比として定義されます。 |

| ステルス機 | ステルスは、低被探知性(LO)技術および教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または目視による探知にほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の平均販売価格(ASP)を予測期間全体にわたって一定に保ち、価格設定にインフレは含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム