メキシコ航空宇宙市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

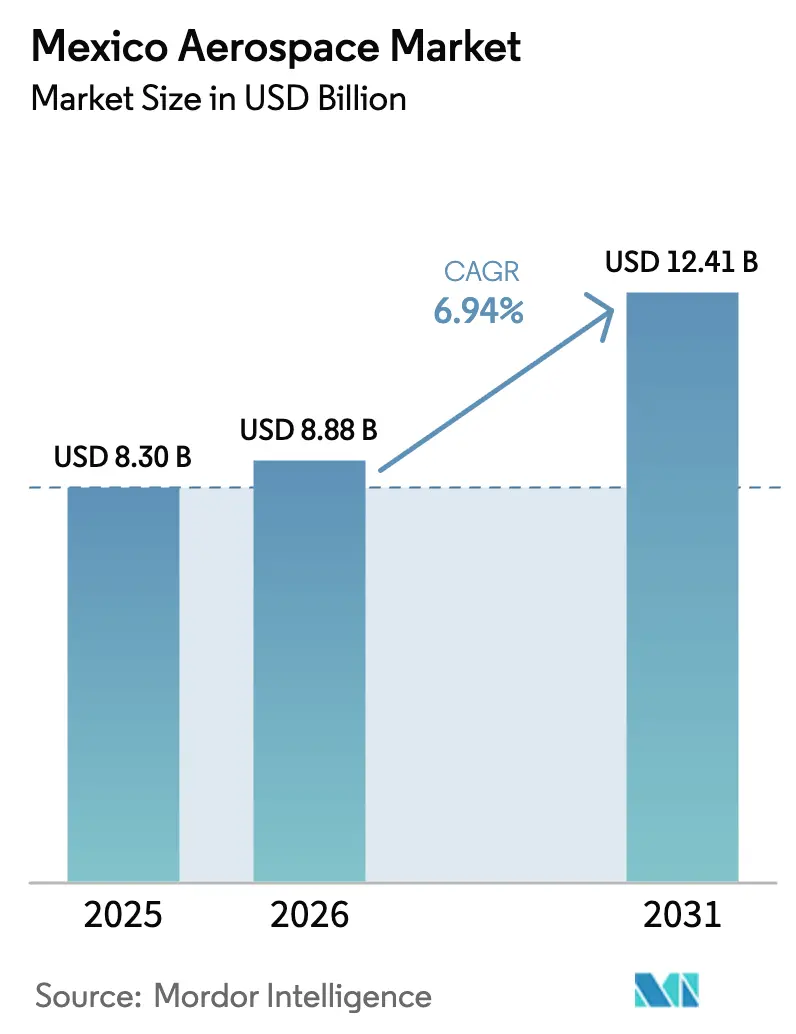

| 基準年の市場規模 (2025) | 8.30 十億米ドル |

| 市場規模 (2026) | 8.88 十億米ドル |

| 市場規模 (2031) | 12.41 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ航空宇宙市場分析

メキシコ航空宇宙市場規模は、2025年の83億米ドルから2026年には88億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)6.94%で2031年までに124億1,000万米ドルに達すると予測されています。現在の勢いは、ニアショアリングを促進する米国・メキシコ・カナダ協定(USMCA)の原産地規則の厳格化、新たな政府インセンティブ、およびメキシコの米国連邦航空局(FAA)カテゴリー1格付けの回復から生まれており、これらすべてが北米における戦略的生産拠点としてのメキシコの役割を強化しています。固定翼航空構造物の輸出はすでにA320およびB737 MAXの生産増強を支援しており、ヘリコプターおよびエンジンプログラムがパイプラインを多様化しています。国内サプライヤーは、ケレタロおよびチワワにおける大学・産業界のパートナーシップに支えられ、労働集約的な製造から複合材ツーリング、アビオニクス統合、データ駆動型の整備・修理・オーバーホール(MRO)サービスへと移行しています。同時に、地峡間大洋横断回廊などのマルチモーダルインフラが物流コストを削減し、米国およびカナダの顧客向けの納期を短縮しています。

主要レポートのポイント

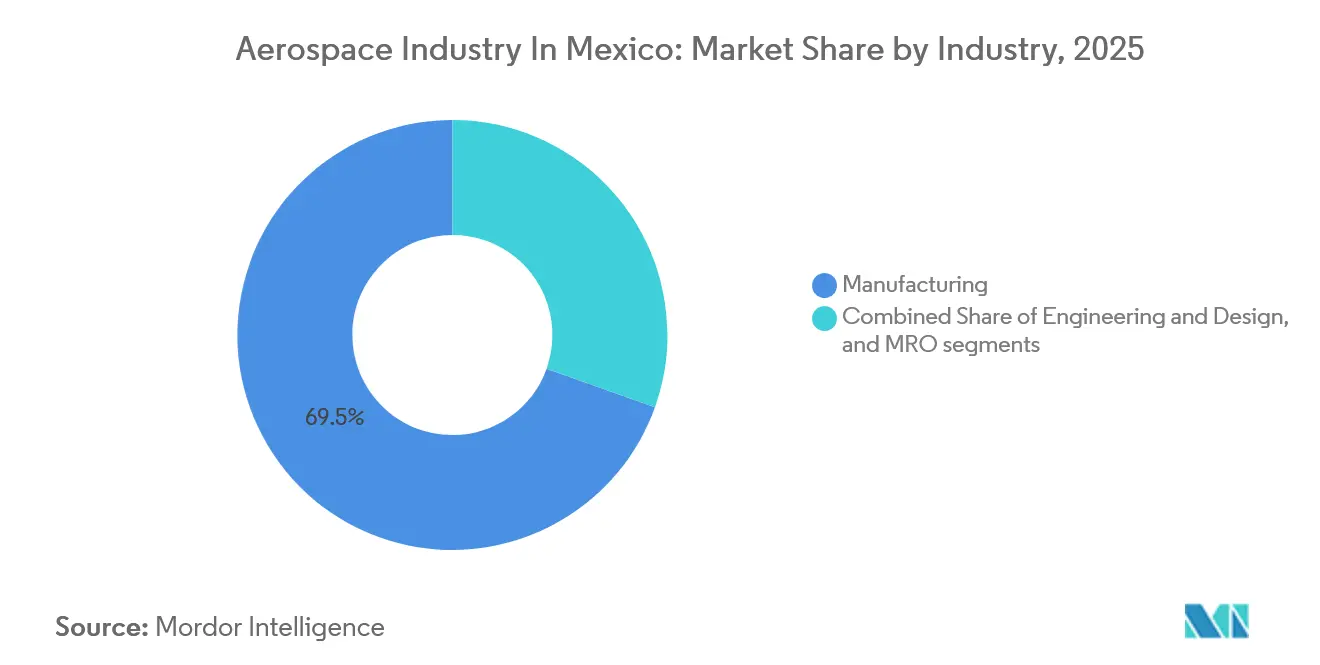

- 産業別では、整備・修理・オーバーホール(MRO)は2031年までに年率8.27%で成長する見込みであり、製造業は2025年のメキシコ航空宇宙産業市場シェアの69.54%を占めています。

- プラットフォームタイプ別では、固定翼航空機が2025年の収益の83.42%を占め、回転翼プログラムは2031年までに年平均成長率(CAGR)7.40%で拡大すると予測されています。

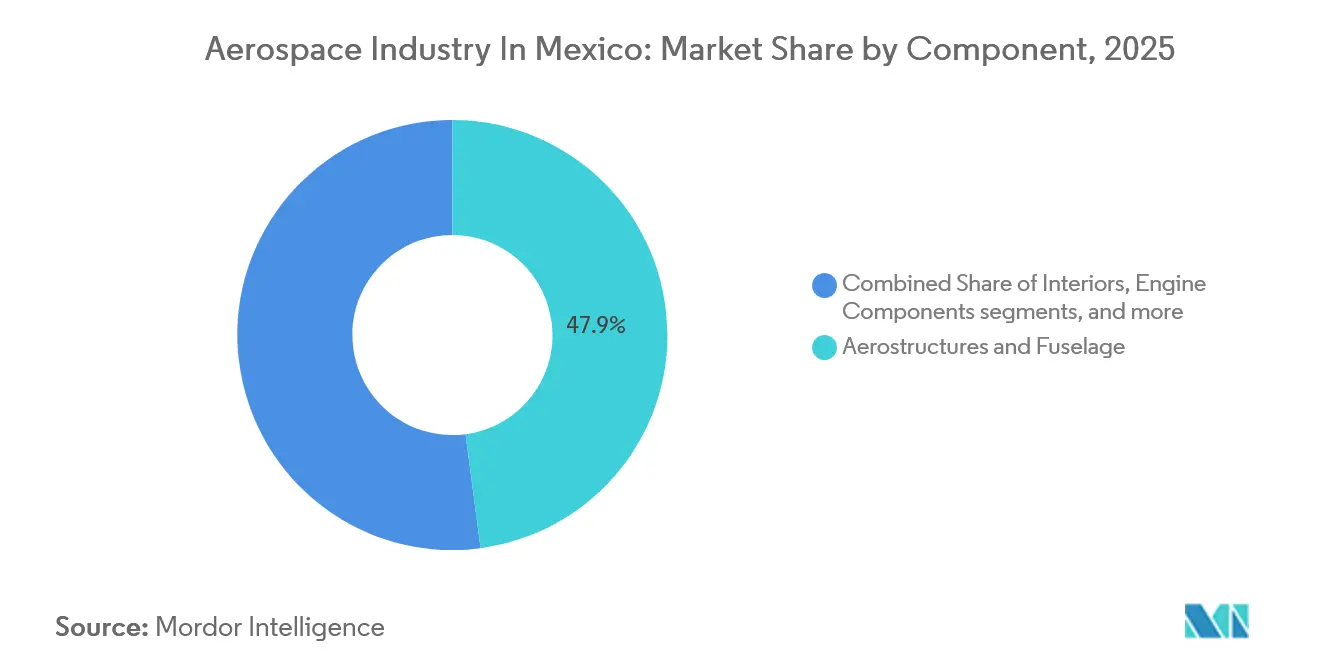

- コンポーネント別では、航空構造物および胴体が2025年収益の47.91%を確保しましたが、エンジンコンポーネントは2026年〜2031年にかけて年平均成長率(CAGR)7.56%で拡大する見込みです。

- エンドユーザー別では、民間事業者が2025年需要の78.12%を占め、軍事調達は2031年まで年率8.19%で増加すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ航空宇宙市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| USMCAによるニアショアリングの加速 | +1.80% | ケレタロ、ソノラ、チワワ、バハ・カリフォルニア | 中期(2〜4年) |

| 熟練した航空宇宙人材の拡大 | +1.20% | ケレタロ、ソノラ、チワワ、ヌエボ・レオン、バハ・カリフォルニア | 長期(4年以上) |

| FAAカテゴリー1の回復と二国間航空安全協定(BASA)の拡大 | +0.90% | 全国規模、国境を越えた波及効果あり | 短期(2年以内) |

| 北米の老朽化した航空機群によるMRO需要の増加 | +1.40% | 全国規模、特にケレタロおよびヌエボ・レオン | 中期(2〜4年) |

| AI活用による設計および予知保全 | +0.70% | ケレタロおよびモンテレイの先行採用者 | 長期(4年以上) |

| 新たなマルチモーダル回廊 | +0.60% | 南部メキシコ回廊が全国流通に恩恵 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

USMCAによるニアショアリングの加速とサプライチェーンの再編

USMCAの地域付加価値基準60%により、アジアからメキシコへの主要ティア1調達が大幅に転換され、関税後の欧州生産に対して15〜20%の陸揚げコスト優位性が確保されています。ケレタロにおけるSafranの新テストセルおよびDiehl Aviationの8,200平方メートルのインテリア工場は、同協定に沿った資本流入を示しています。メキシコのサプライヤーはパンデミックの混乱時にバッファー在庫を積み上げ、現在は生産レート引き上げへの対応準備が整っていると報告しており、継続的な需要急増に対する回復力を示しています。2026年のUSMCA政策見直しが労働および紛争解決条項に不確実性をもたらしているものの、メキシコのプラン・メキシコ産業戦略は国内複合材料およびツーリング生産を促進することで潜在的な打撃を緩和する方針です。これらの交渉をめぐる政治的安定が、中期的なメキシコ航空宇宙産業市場の軌跡に影響を与えるでしょう。[1]

熟練した航空宇宙人材の拡大と専門クラスターの形成

メキシコは2024年に58,000人の航空宇宙労働者を雇用しており、そのうち35%がケレタロに集中しています。UNAQ(ケレタロ国立航空宇宙大学)などの大学はAS9100に準拠したカリキュラムを提供しており、ティア1サプライヤーのオンボーディング期間を30%短縮しています。1,300台以上の機械を垂直統合モデルで稼働させるHoneywell International Inc.のチワワ拠点は、CNCプログラミングおよび複合材積層に精通したマルチタスク技術者への需要を体現しています。賃金インフレにより、2030年までにエンジニアの平均報酬が17%上昇すると予想されており、地元企業はマージンを維持するために自動化を検討しています。メキシコ航空宇宙教育評議会は、今後10年間で15,000人の追加専門家が必要になると予測しており、継続的な人材パイプラインの拡充とスキルアップの必要性を強調しています。

政府の二国間航空安全協定(BASA)およびFAAカテゴリー1の回復

2023年9月のカテゴリー1ステータスの回復により、メキシコの航空会社が米国路線網を拡大し、MROショップが米国登録航空機を整備する道が開かれました。これを受けて、Viva Aerobus社はケレタロに40億メキシコペソ(2億3,176万米ドル)のワイドボディ整備複合施設の建設計画を発表しました。[2]FAA、「メキシコがカテゴリー1安全格付けを回復」、faa.gov 同時に、政府はかつてのメキシカーナ・デ・アビアシオンのハンガーを再生するために15億メキシコペソ(8,696万米ドル)を配分しました。メキシコのサプライヤーの87%以上がAS9100認証を取得しており、これはOEMによる一貫したトレーサビリティへの要求に後押しされた動きです。さらに、FAAの合同監査への参加は再認証コストを削減するだけでなく、新規参入者が収益性の高いアフターマーケットセグメントへ参入するスピードを加速させます。[3]出典:連邦官報、「国際航空安全評価プログラム」、federalregister.gov

北米の老朽化した航空機群による国内MRO需要の増加

納期遅延により世界の航空機群の平均機齢は13.4年に達し、機体およびエンジンの整備需要が高まっています。米国およびカナダの運航者に近接するメキシコのMROセンターは、溢れ出た整備作業を吸収できる立場にあります。SafranのケレタロにあるLEAPエンジンショップ(8,000万米ドル規模)は2026年1月に稼働を開始し、2030年までに年間350回のショップビジットを提供する予定であり、GE AerospaceはソノラでのCFM56およびGE90エンジンのオーバーホールラインを拡張しました。Airbus Skywiseのような予知保全プラットフォームが普及するにつれ、ダウンタイムの回避は地元デジタルサービスプロバイダーの成長と直接連動しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な材料およびエンジン部品の不足 | -1.10% | ケレタロおよびソノラの製造クラスター | 短期(2年以内) |

| OEMの高い交渉力による国内付加価値の制限 | -0.80% | 全国規模、主にティア2およびティア3サプライヤー | 長期(4年以上) |

| 上級エンジニアの頭脳流出 | -0.50% | 国境州:バハ・カリフォルニア、ソノラ、チワワ | 中期(2〜4年) |

| エネルギー価格の変動 | -0.40% | エネルギー集約型の機械加工および熱処理施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な材料およびエンジン部品の不足による生産遅延

国内でのチタンスポンジ生産が存在しないため、高騰した価格での海外原材料への依存を余儀なくされており、重要な航空構造物のリードタイムが延長しています。タービンブレードおよび燃焼ライナーの並行した遅延が航空機の納期スケジュールを延ばし、2024年のサプライヤー収益を圧迫しています。機械加工企業における人員不足がボトルネックを悪化させており、サプライチェーンリスクの多様化戦略および戦略的在庫保有の必要性を浮き彫りにしています。

OEMの高い交渉力による国内付加価値マージンの制限

設計権限および知的財産はOEMが保持しており、メキシコ企業は営業利益率約5%の低マージン製造ニッチに留まっています。テイク・オア・ペイ条項および90日間の支払いサイクルがキャッシュフローを圧迫し、アビオニクス統合や積層造形への投資を妨げています。認証データパッケージへのアクセスには多くの場合、追加収益の5分の1を吸収する手数料が伴い、国内サプライヤーが直面する構造的な収益性の上限を強化しています。このギャップを埋めるには、システムインテグレーターを巻き込んだ協調的な政策インセンティブと共同研究開発フレームワークが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

産業別:MROが製造業の成長を上回る

整備・修理・オーバーホール(MRO)支出は2031年まで年率8.27%で増加すると予測されています。この活動におけるメキシコ航空宇宙産業市場規模は、FAAが回復させた二国間承認、老朽化した北米の航空機群、およびケレタロにおけるSafranの14,000平方メートルのLEAPエンジンショップなどの投資から恩恵を受けています。Viva Aerobus社も2027年稼働予定の160機収容複合施設で追随しています。製造業は依然として2025年のメキシコ航空宇宙産業市場シェアの69.54%を占め、ケレタロおよびソノラの航空構造物フローラインに支えられています。ニアショアリング、USMCA適合、および自動化が製造業の重要性を強化していますが、新型航空機プラットフォームの生産レート増加が緩やかなため、成長はMROに比べて遅れています。エンジニアリングおよび設計は小規模ながら戦略的なセグメントであり、次世代プログラム向けの複合材ツーリングおよびジグ設計が求められる分野で関心が高まっています。

将来の競争力は、サプライヤーが価値提案を拡大する能力にかかっています。MROと部品製造を統合したキャンパスを設立することで物流コストを削減し、部門横断的なスキルを育成できます。ツーリングやAS9100認証を補助する政府インセンティブは、高コスト地域との格差をさらに縮小し、メキシコ航空宇宙産業市場をグリーンフィールド参入者にとって魅力的なものに保ちます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォームタイプ別:回転翼が高度を上げる

固定翼航空機は2025年収益の83.42%を占め、AirbusおよびBoeingへのナローボディ機の製造が牽引しています。しかし、Bellがキャビン生産を増強し、Safran Landing Systemsが着陸装置オーバーホール能力を拡大するにつれ、ヘリコプター機体は2031年まで年平均成長率(CAGR)7.4%で成長する見込みです。UH-60MおよびH225Mヘリコプター11機の軍事調達が、回転翼コンポーネントおよびアビオニクスへの需要を支えています。宇宙分野はまだ初期段階ですが、AztechSat-1ナノ衛星ミッションおよび2027年に計画されている低軌道衛星の打ち上げを経て注目度が高まっています。

市場参加者は複合材製造の知識を共有するため、さまざまなプラットフォームタイプにわたって協力しています。固定翼サプライヤーはオートクレーブ外成形技術を活用しており、これがヘリコプターのロータヘッドや宇宙カプセル構造にも応用されています。このクロスポリネーションにより収益源が多様化し、景気循環の影響が平準化されます。

コンポーネント別:エンジンコンポーネントが加速

航空構造物および胴体は2025年のメキシコ航空宇宙産業市場規模の47.91%を占め、ケレタロおよびソノラに集中する大量生産の金属加工および複合材積層ラインによってその地位が確立されています。この支配的なシェアは、Airbus A320およびBoeing 737 MAXプログラム向けの翼リブ、床梁、およびセクション15胴体パネルにおけるサプライヤーの20年にわたる専門化を反映しています。しかし、エンジンコンポーネントはそのギャップを縮小しつつあり、2026年1月に開設されたSafranの14,000平方メートルのLEAPメンテナンスハブおよびGE AerospaceのエルモシジョとサルティジョにおけるCFM56およびGE90オーバーホールセルへの5億5,000万メキシコペソの設備増強を背景に、2031年まで年平均成長率(CAGR)7.56%で拡大する見込みです。ETU AerospaceのTrent XWBおよびPW1000Gプログラム向けチタンおよびインコネル加工ポートフォリオが国内能力をさらに多様化する一方、燃料ノズルスワーラー向けの積層造形パイロットはサイクルタイムを最大40%削減し、初回合格率を15%向上させる可能性を秘めています。

アビオニクスおよび宇宙電子機器は成長する中間層を占めており、Collins AerospaceのメヒカリにおけるSATCOMアンテナ向け生産ラインおよびメキシコ宇宙機関による2025年10月のSCMIナノ衛星コマンドモジュールの輸出(同国初の宇宙電子機器出荷)に支えられています。インテリアは単通路機のキャビン改修が急増する中で予測可能なアフターマーケット需要を維持しており、Safranのティフアナおよびチワワの複合施設は年間350機分を供給するオーバーヘッドビン、化粧室、および世界最大のワイヤリングハーネス工場を擁しています。着陸装置の整備はSafranのケレタロMROセンターに集中しています。一方、新規生産用ギアは認証上のハードルにより依然として海外に送られており、プロジェクトのタイムラインに1,500万米ドルと3年が追加される可能性があります。AIを活用した品質検査装置を統合できるサプライヤーは廃棄物を約12%削減できると報告しており、これが高付加価値のエンジンケーシングおよびホットセクション作業への再投資を促すマージン向上要因となっています。これらの変化は総じて、メキシコ航空宇宙産業市場シェアが従来の航空構造物からデジタル対応の高マージン推進系および電子機器ニッチへと徐々に再均衡していることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:軍事セグメントが急成長

民間事業者は2025年収益の78.12%を生み出しており、Airbusのラテンアメリカ現役機群における50%超のシェアおよびBoeingの広範なナローボディ受注残に支えられています。FAAによる2023年のカテゴリー1ステータス回復後の国境を越えた旅行の回復がナローボディ機の稼働率を再び高め、メキシコ製インテリアキット、ナセル、およびクイックターンエンジンオーバーホールへの継続的な需要を生み出しています。低コスト航空会社もパイプラインを深化させており、Viva Aerobus社はケレタロに40億メキシコペソ(2億2,248万2,000米ドル)、160機収容のMRO複合施設を建設中で、2027年に開業予定であり、国内サプライヤーへの安定したショップビジット量を保証しています。

軍事エンドユーザーは規模は小さいものの、メキシコ空軍が325機の航空機群を近代化する中で最も高い成長率(年平均成長率8.19%)を示しています。これには2027年に納入予定のUH-60Mブラックホーク7機およびH225M 4機の発注が含まれます。ヘリコプターのアップグレードはSafranのギアボックスMROおよびBellのキャビンスペアへの付随需要を引き起こし、監視および災害救援任務が飛行時間を延ばして部品消費を増加させています。防衛支出は2022年に85億4,000万米ドル(GDP比0.61%)に達し、国内安全保障に偏重しており、多目的輸送機、汎用ヘリコプター、および関連支援契約が主要な支出対象となっています。Airbus Skywiseのような予知保全スイートが軍用輸送機の増加するシェアに接続されるにつれ、国内アナリティクス企業は歴史的に米国の請負業者に委ねられてきた防衛ワークストリームへの参入を果たしており、メキシコ航空宇宙産業市場においてデータ駆動型アップグレードと現地化された維持管理の好循環を確立しています。

地理的分析

ケレタロ、ソノラ、チワワ、ヌエボ・レオン、バハ・カリフォルニアの5クラスター構造が全国雇用および付加価値の95%を担っています。ケレタロだけで労働力の3分の1を擁し、Safran、ITP Aero、Bombardier Inc.の主要投資を集めています。ソノラおよびチワワはエンジンオーバーホールおよびヘリコプターキャビン製造に特化しており、ヌエボ・レオンはモンテレイの電子機器基盤を活用してアビオニクスおよびワイヤリングハーネスを手がけています。バハ・カリフォルニアのメヒカリ・ティフアナ回廊はインテリアおよび複合材の専門知識と国境越え効率を組み合わせています。

南部への多様化は、税制優遇措置とマルチモーダル貨物ルートを提供する地峡間大洋横断回廊の産業パークを通じて促進されています。2025年〜2030年にかけて1,266億メキシコペソ相当の空港インフラ整備が貨物処理能力を拡大し、高付加価値コンポーネントのジャストインタイム納品を促進しています。国境を越えた輸出は2024年に100億米ドルに達し、その80%が米国およびカナダのOEM向けです。2029年までに227億米ドルを目標とすることは、輸出の年平均成長率(CAGR)17.8%を意味し、国内消費率を大幅に上回ります。電力供給は長期的なリスクとして残っており、産業の勢いを維持するために64,595MWの追加容量が必要です。

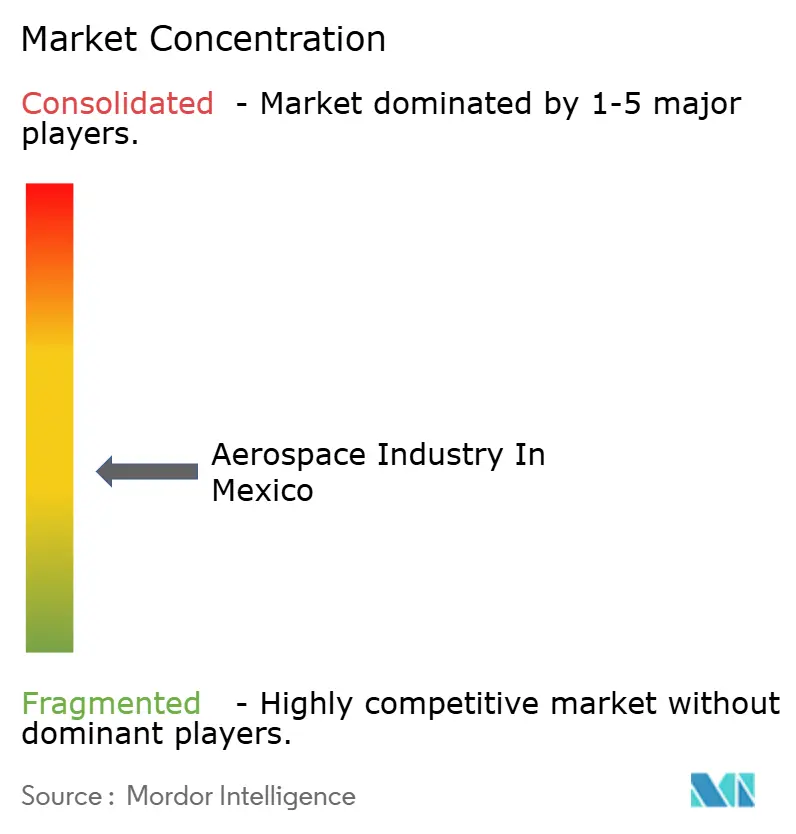

競合環境

市場集中度は中程度です。Safranは30拠点に14,000人の従業員を擁し、雇用部門をリードしています。Airbus SE、The Boeing Company、Honeywell International Inc.、RTX Corporation、Bombardier Inc.などのグローバルOEMは設計権限を保持しており、メキシコの事業は一桁台の営業利益率で製造およびサブアセンブリに集中しています。この構造は、ETU Aerospaceのような国内の挑戦者が積層造形やチタン加工などの高付加価値分野へと価値連鎖を上昇させる余地を残しています。自動化とデジタルツインが共通の戦略テーマとして浮上しています。Honeywell International Inc.の垂直統合型チワワ工場は社内加工・組立によりリードタイムを25%削減し、AirbusはSkywise分析を活用して部品寿命を延ばし飛行障害を削減しています。宇宙技術およびAI統合に向けた規制上の準備状況は、競争の境界が今後10年でソフトウェア対応サービスへとシフトすることを示唆しています。

メキシコ航空宇宙産業のリーダー企業

Safran SA

Airbus SE

Honeywell International Inc.

Bombardier Inc.

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:GE Aerospaceは、ナローボディエンジンコンポーネントのLEAPターボファン向け生産に注力するため、エルモシジョおよびサルティジョの施設の拡張・アップグレードに2025年中に5億5,000万メキシコペソ(2,710万米ドル)を投資する計画を発表しました。

- 2025年4月:メキシコの製造企業であるOaxaca Aerospaceは、メキシコ初の完全国産航空機となるPegasus PE-210Aを発表し、来年市場に投入される予定です。

メキシコ航空宇宙市場レポートの調査範囲

本レポートはメキシコ市場における航空宇宙産業を検証し、航空機および宇宙船の製造、エンジニアリングおよび設計サービス、ならびに整備・修理・オーバーホール(MRO)における活動を網羅しています。航空宇宙製造およびサプライチェーンの重要なハブとしてのメキシコの地位を評価し、北米および世界の航空宇宙プログラムへの統合を強調しています。また、民間航空の成長、防衛近代化、および宇宙関連プログラムへの参画拡大を含む需要要因も検証しています。

調査範囲には、産業別(製造、エンジニアリングおよび設計、MRO)、プラットフォームタイプ別(固定翼航空機(民間航空、ビジネスおよび一般航空、軍用航空)、回転翼航空機(民間および軍用ヘリコプター)、宇宙システム(衛星および打ち上げロケット))にセグメント化された市場規模および予測(米ドル価値)が含まれます。また、コンポーネント別(航空構造物および胴体、エンジンコンポーネント、アビオニクスおよび宇宙電子機器、インテリア、着陸装置、その他)、エンドユーザー別(民間および軍事)のセグメント分析も含まれます。さらに、メキシコ航空宇宙産業に影響を与える競合ダイナミクス、バリューチェーンへの参加、および成長機会を評価しています。

| 製造 |

| エンジニアリングおよび設計 |

| 整備・修理・オーバーホール(MRO) |

| 固定翼 | 民間航空 | ナローボディ機 |

| ワイドボディ機 | ||

| 地域輸送機 | ||

| ビジネスおよび一般航空 | ビジネスジェット | |

| 軽航空機 | ||

| 軍用航空 | 戦闘機 | |

| 輸送機 | ||

| 特殊任務機 | ||

| 回転翼 | 民間ヘリコプター | |

| 軍用ヘリコプター | ||

| 宇宙 | 衛星 | |

| 打ち上げロケット | ||

| 航空構造物および胴体 |

| エンジンコンポーネント |

| アビオニクスおよび宇宙電子機器 |

| インテリア |

| 着陸装置 |

| その他 |

| 民間 |

| 軍事 |

| 産業別 | 製造 | ||

| エンジニアリングおよび設計 | |||

| 整備・修理・オーバーホール(MRO) | |||

| プラットフォームタイプ別 | 固定翼 | 民間航空 | ナローボディ機 |

| ワイドボディ機 | |||

| 地域輸送機 | |||

| ビジネスおよび一般航空 | ビジネスジェット | ||

| 軽航空機 | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| 回転翼 | 民間ヘリコプター | ||

| 軍用ヘリコプター | |||

| 宇宙 | 衛星 | ||

| 打ち上げロケット | |||

| コンポーネント別 | 航空構造物および胴体 | ||

| エンジンコンポーネント | |||

| アビオニクスおよび宇宙電子機器 | |||

| インテリア | |||

| 着陸装置 | |||

| その他 | |||

| エンドユーザー別 | 民間 | ||

| 軍事 | |||

レポートで回答される主要な質問

メキシコ航空宇宙市場の2026年の規模と2031年までの予測年平均成長率(CAGR)は?

メキシコ航空宇宙市場規模は2026年に88億8,000万米ドルであり、年平均成長率(CAGR)6.94%で成長し、2031年までに124億1,000万米ドルに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

整備・修理・オーバーホール(MRO)が最も高い成長率を示しており、2031年まで年率8.27%で拡大しています。

主要な航空宇宙クラスターはどこに位置していますか?

5つの地域が支配的です:ケレタロ、ソノラ、チワワ、ヌエボ・レオン、バハ・カリフォルニアが合わせて全国生産および雇用の95%を占めています。

USMCAは産業成長においてどのような役割を果たしていますか?

USMCAの原産地規則は地域コンテンツの基準を引き上げ、OEMがコンポーネント調達をメキシコに移転することを促し、海外サプライヤーに対するコスト優位性を守っています。

FAAカテゴリー1ステータスはメキシコ企業にどのような恩恵をもたらしますか?

カテゴリー1により、メキシコの航空会社は新たな米国路線を開設でき、国内MROショップが米国登録航空機を整備できるようになり、アフターマーケットの機会が広がります。

どのコンポーネントが最も強い需要増加を示していますか?

エンジンコンポーネントは年平均成長率(CAGR)7.56%で拡大すると予測されており、新たなオーバーホールセンターおよびLEAPとCFM56エンジンのショップビジット量の増加から恩恵を受けています。

最終更新日: