米国航空市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

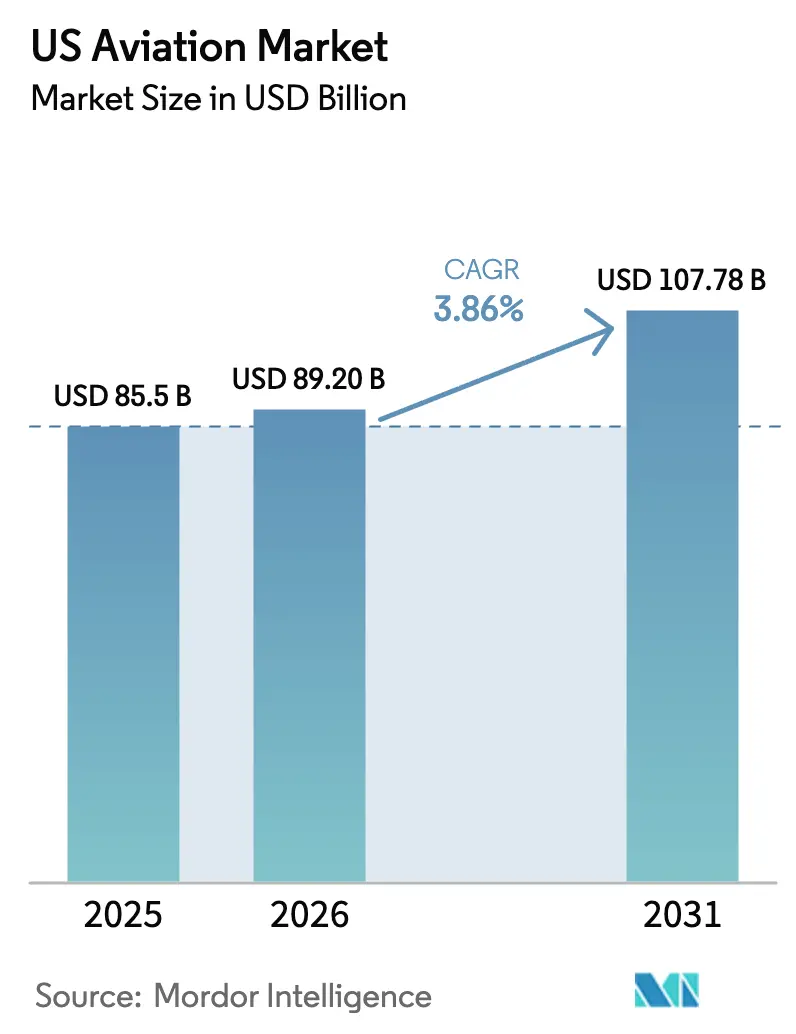

| 基準年の市場規模 (2025) | 85.5 十億米ドル |

| 市場規模 (2026) | 89.20 十億米ドル |

| 市場規模 (2031) | 107.78 十億米ドル |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国航空市場分析

米国航空市場の規模は、2025年の855億米ドルから2026年には892億米ドルに成長し、CAGR 3.86%で2031年までに1,077億8,000万米ドルに達すると予測されています。オペレーターが航空機の耐用年数を延長する中、供給能力と供給制約が次のフェーズを形成しており、同時に新規納入数は限定的にとどまっているため、機体全体にわたる信頼性、ネットワーク最適化、燃料効率への重点が高まっています。民間航空は、持続的なナローボディ機の更新需要により最大の収益基盤を維持しています。一方、軍用航空は最も成長の速いセグメントであり、防衛調達と維持管理の優先事項の高まりによって支えられ、OEMのバックログとMROパイプラインを安定させています。政策・インフラ面の背景は依然として混在しており、空港と空域の近代化はFAAの国家プログラムのもとで進展しているものの、2026年の世界協会の見通しによれば、北米の収益性は欧州に遅れをとっています。航空会社、製造業者、防衛プライムは、資産稼働率や路線経済性に影響を与える納入スケジュールの遅延、サプライヤーの脆弱性、人材不足を軽減するため、設備投資と契約構造の再調整を続けています。

主要レポートのポイント

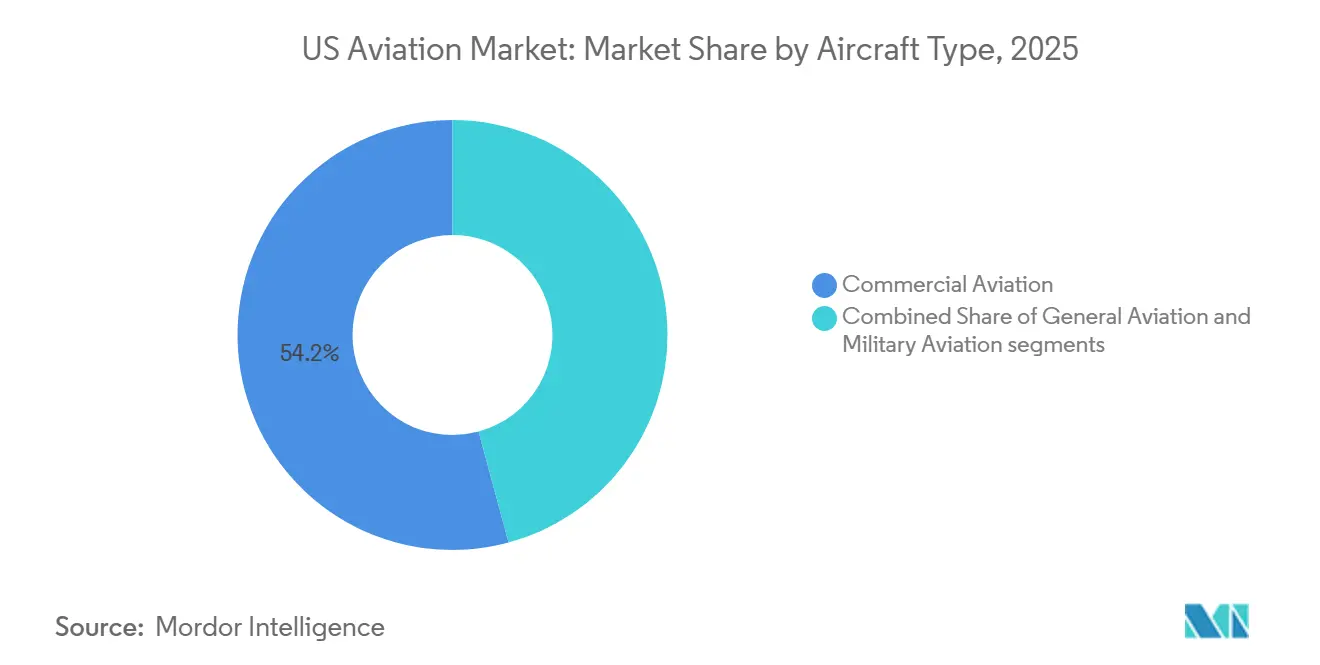

- 航空機タイプ別では、民間航空が2025年に54.20%の収益シェアでリードし、軍用航空は2031年にかけてCAGR 4.45%で最高の成長率を記録する見込みです。

- 推進技術別では、ターボファンエンジンが2025年の米国航空市場において55.10%のシェアを占め、ターボシャフトシステムは2031年にかけてCAGR 4.32%で拡大する見込みです。

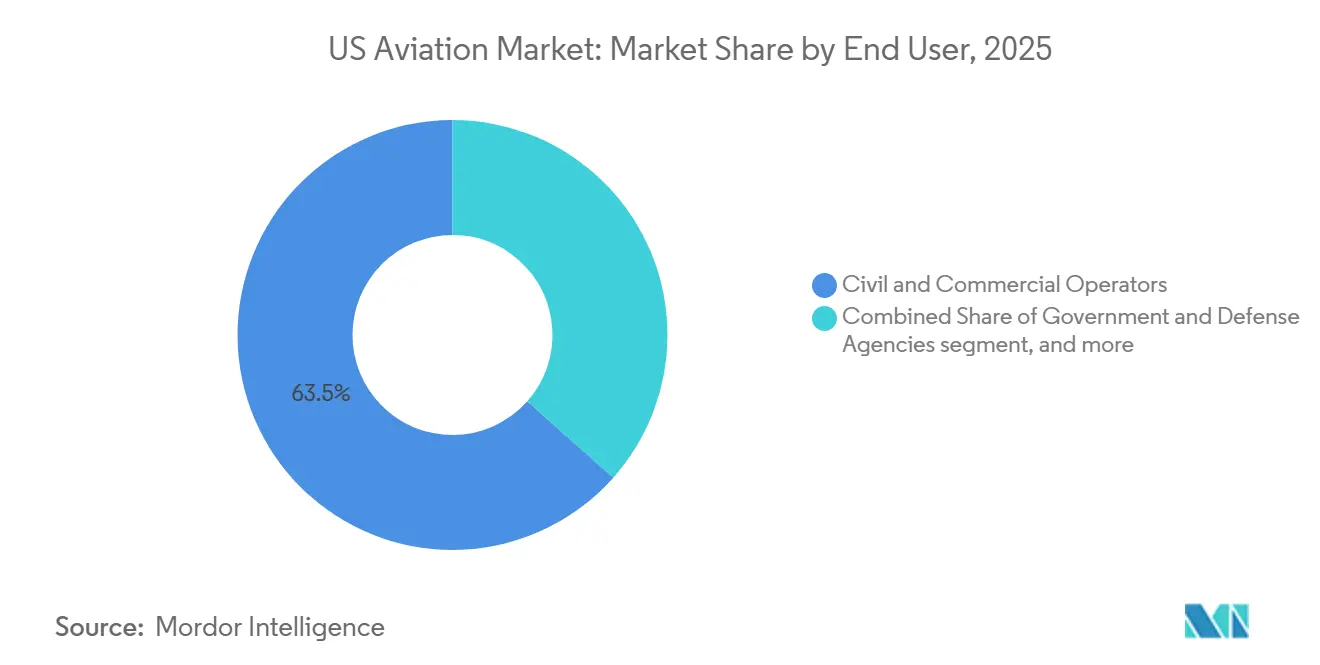

- エンドユーザー別では、民間・商業オペレーターが2025年に63.45%を占め、政府・防衛機関は2031年にかけてCAGR 4.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国航空市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内旅客トラフィックの回復 | +0.8% | 全国規模、ハブ都市への集中 | 短期(2年以内) |

| 電子商取引の継続的成長による航空貨物需要の押し上げ | +0.5% | 全国規模、メキシコ・カナダとの越境ルートへの波及 | 中期(2~4年) |

| 次世代戦闘・支援航空機に対する国防総省の継続的な支出 | +1.2% | 全国規模、テキサス州・カリフォルニア州・サウスカロライナ州への製造集中 | 長期(4年以上) |

| FAA「イノベート2028」デジタルタワー展開による地方空港アップグレードの加速 | +0.3% | 全国規模、小規模・農村コミュニティおよび非管制空港を優先 | 短期(2年以内) |

| 燃料効率の高いモデルを優先する航空会社の機体更新プログラム | +0.9% | 全国規模、アトランタ・シカゴでの早期効果 | 中期(2~4年) |

| 電動短距離航空機向けベンチャーキャピタル資金の急増による新たなOEM収益プールの創出 | +0.2% | 地域規模、カリフォルニア州・テキサス州・フロリダ州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内旅客トラフィックの回復

運輸保安局(TSA)のチェックポイントは2026年2月に1日平均約240万人の旅客を処理し、月中旬には270万人のピークを記録しており、ビジネス旅行の回復がハブや企業向け路線で依然として不均一である中でも、レジャー需要の底堅さを示しています。[1]運輸保安局、「TSAチェックポイント旅行者数」、運輸保安局、tsa.gov 2025年10月には旅客活動が新たな月間最高値に達したものの、航空会社が近期の供給能力追加を制約する認証・納入スケジュールに合わせて成長ペースを調整したため、国内の座席利用率は軟化しました。FAAの長期予測は今後10年間にわたる安定したメインライン搭乗者数の増加を見込んでいる一方、地域航空セグメントは多くの国内市場で大型機を優先するパイロット供給と経済的要因に適応しています。米国航空市場は、ネットワーク航空会社がコアスケジュールを堅持しながら、生産ペースが安定し、インフラ整備が制約空港のボトルネックを解消するまで一部の機体退役計画を先送りしていることから、需要制約ではなく供給制約の状態が近期において続いています。大手航空会社からの戦略的発注は、生産が正常化し、インフラ整備が進めば、潜在需要が供給能力に見合うという確信を示しています。

電子商取引の継続的成長による航空貨物需要の押し上げ

世界の航空貨物量は2025年に増加しましたが、北米のフローが政策変更と大陸間市場でのベリー貨物の回帰に適応したため、地域間のパフォーマンスは分岐しました。国内航空貨物の収益トン・マイルは、ラストマイル小包の密度とヘルスケア物流によって勢いを増した一方、旅客ワイドボディネットワークの再開は特定の路線でフレーター収益を圧迫しました。市場は、インテグレーターハブや二次貨物空港のスループットを高める持続的な電子商取引の成長から恩恵を受けています。しかし、貿易・通関制度が路線選択や中継地点に影響を与えるため、ネットワーク設計は進化しています。主要インテグレーターは、小包サイクルに合わせて機体計画と施設投資を調整し続けており、フレーターとベリー貨物の間で供給能力を再配分することで、ピーク輸送期間への柔軟な対応を支えています。予測期間を通じて、貨物の成長は旅客ネットワークに対して付加的であり続けますが、全体収益への貢献は航空会社の構成、製品構成、越境政策の設定によって異なります。

次世代戦闘・支援航空機に対する国防総省の継続的な支出

空軍省の2026年度予算要求額2,495億米ドルは、既存機体の維持管理と近代化を重視しながら開発プログラムを推進するという、能力の深化に向けた転換を維持しています。[2]空軍財務管理・会計担当次官補室、「空軍大統領予算FY26」、米国空軍、saffm.hq.af.mil このような組み合わせは、ミッションシステム、MRO、訓練に対する予測可能な需要を形成し、中期的にアビオニクス、推進、構造部品にわたるサプライヤー収益を安定させます。F-35エンタープライズは、グローバルな導入基盤を拡大し、段階的なソフトウェアおよびセンサーのアップグレードを組み込む複数ロット受注を通じて進化を続けており、OEMとパートナーにとっての維持管理の複雑性と価値獲得を高めています。長距離爆撃機プログラムにおける初期生産立ち上げとテストのマイルストーン、および関連するインフラ近代化は、他の航空機ラインに転用可能な組立システム投資とデジタル製造手法への視界を提供しています。これらの優先事項を合わせると、産業基盤の稼働率、工具の継続性、短期的な民間変動から隔離された堅固な受注残を支えることで、米国航空市場の見通しを押し上げます。

FAA「イノベート2028」デジタルタワー展開による地方空港アップグレードの加速

FAAの全国近代化は、数百のサイトにわたってレガシーアナログインフラをIPベースの通信・監視システムに置き換えるもので、プログラムの実行はすでに進行中であり、タワーや管制施設での初期設置が完了しています。この取り組みは、銅線から光ファイバーへの転換を加速し、アップグレードされた音声スイッチを展開し、高トラフィック環境での地上状況認識を拡大することで、歴史的平均を上回るレベルに上昇した機器起因の遅延を削減することを目指しています。2024年の再授権における遠隔・デジタルタワーの義務化は、技術センター以外の場所での試験を推進しており、継続的な人員配置のためのコスト効率の高い選択肢が不足していた地方・農村空港のアップグレード経路を開きます。マイルストーンが進むにつれて、このプログラムは制約路線のスループットを向上させ、航空・地上遅延を削減し、航空会社の資産稼働率と定期整備パッケージのMRO計画を改善することが期待されています。この近代化はまた、特定の回廊における先進的な航空モビリティ運航を含む新規参入者の時間をかけた統合を可能にし、インフラのロードマップを米国航空市場における進化する交通構成と整合させます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チタン、複合材料、アビオニクスのサプライチェーンのボトルネック | -0.4% | 全国規模、主要製造センターすべてに影響 | 短期(2年以内) |

| 持続可能な航空燃料のブレンドおよび貯蔵インフラを遅らせるコミュニティレベルの反対 | -0.3% | 地域規模、精製・空港コミュニティ | 長期(4年以上) |

| パイロット、機体、動力装置整備士の慢性的な不足による人件費の高騰 | -0.5% | 全国規模、農村部および小規模都市圏で深刻 | 中期(2~4年) |

| 接続された航空機システムに対するサイバー保険料の高騰 | -0.2% | 全国規模、最新の接続機体を運航するオペレーターに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

チタン、複合材料、アビオニクスのサプライチェーンのボトルネック

バックログは現在、長期的な生産ランウェイを示しており、航空会社の退役計画を再形成し、古い航空機を長期間運航させ続けることで、燃料コストと整備リスクを高め、米国航空市場における機体更新のペースを鈍化させています。OEMとエンジンメーカーは、認証要件が以前のサイクルよりも広範であり続ける中、品質管理と生産立ち上げスケジュールのバランスを取り続けており、特定のバリアントの市場投入までの時間が延長されています。材料、アビオニクス、ファスナーの二次サプライヤーは、単発の混乱やシングルソーシングに対して依然として敏感であり、需要が高まる時期における納入計画へのリスクを高めています。中期的には、供給の回復力は小規模サプライヤーの資本と人材の準備状況に依存しており、採用・訓練パイプラインが退職に追いつかず、資金調達の制約がサージ能力を制限しています。これらのボトルネックは、リース料率、収益管理、整備ターンタイムへの圧力を継続的にかけており、航空会社のスケジュール信頼性とユニット経済性に影響を与えています。

持続可能な航空燃料のブレンドおよび貯蔵インフラを遅らせるコミュニティレベルの反対

持続可能な航空燃料(SAF)の展開は国内ジェット燃料消費量のごく一部にとどまっており、近期の普及は、広範な利用に向けてまだ規模化されていない技術経路、原料の入手可能性、物流によって形成されています。[3]国立再生可能エネルギー研究所、「持続可能な航空燃料(SAF)産業現状レポート:SAF製造プロセスの現状」、国立再生可能エネルギー研究所、nrel.gov 2030年の数十億ガロン規模の生産目標は、製造プロセスおよび関連輸送ネットワークからの炭素強度の削減、ならびにプロジェクトファイナンスを支える信頼性の高い税額控除の適格性に依存しています。エタノールからジェット燃料への経路に連動した炭素回収・利用・貯留は、中西部諸州でコミュニティおよび許認可上のハードルに直面しており、立地、建設スケジュール、長期的な売電契約に不確実性をもたらしています。SAFのブレンド、貯蔵、輸送のための物流フットプリントは依然として断片化しており、特定のブレンドストックに対するパイプライン制限が輸送量を道路または鉄道に移行させ、サプライチェーンにコストと排出リスクを加えています。これらの問題は、米国航空市場における脱炭素化の勢いを遅らせ、機体・燃料戦略に結びついた予測可能な排出削減を求める航空会社の計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:民間航空が数量をリード、防衛は近代化で成長が上回る

民間航空は2025年に市場シェアの54.20%を獲得し、軍用航空はCAGR 4.45%で2031年にかけて最も速い成長率を示すと予測されています。民間機体においては、航空会社が座席マイル経済性を改善し信頼性を持って供給能力を回復するために燃料効率の高い機種に投資する中、ナローボディ機が引き続きネットワーク計画の中心となっています。納入スケジュールと認証タイムラインにより、オペレーターは航空機の耐用年数を延長せざるを得なくなっており、整備リスクが高まり、米国航空市場における人気バリアントのリース市場が逼迫しています。財務基盤の強い航空会社は、生産が安定した後の交代サイクルのリスクを軽減するために、複数年の納入ポジションを確保する戦略的発注を行いました。

防衛需要は、調達・維持管理の資金水準が第五世代機体と次世代プラットフォームを優先する中、最も成長の速いセグメントの成長を支えています。F-35エンタープライズは、システムアップグレードを支え、深い産業フットプリントを維持する複数ロット受注を通じて、米国軍と同盟国全体で規模を拡大し続けています。一般航空は、企業および高純資産個人の需要に支えられ、OEMの製品刷新とアビオニクスアップグレードによって強化され、2025年に大型キャビンおよびミッドサイズジェットの健全な納入を維持しました。これらのダイナミクスは、民間航空会社が機体サイズとスケジュールの整合性を最適化し、防衛プログラムが長期的なコミットメントによってサプライヤーの稼働率を安定させる中、市場にとってバランスの取れた基盤を設定します。

推進技術別:ターボファンが導入基盤を支配、ターボシャフトはロータークラフトプログラムで上昇

ターボファンエンジンは2025年の推進技術別市場シェアの55.1%を確保しており、航空会社の経済性における効率的なナローボディおよびワイドボディプラットフォームの中心的な役割を反映しています。エンジンの納入ペースとショップビジットのスケジュールは、機体の可用性にとって引き続き重要な変数であり、米国航空市場における日常的な運航信頼性を維持するためにOEMおよびリース会社とのリスク共有に高い価値が置かれています。ターボプロップは短距離および特殊任務路線での耐久的な存在感を維持していますが、パイロット供給と機体サイズの経済性が大規模な機体拡大を抑制しています。

ターボシャフトエンジンは、防衛近代化と安定した民間ニッチからロータークラフトプログラムが恩恵を受ける中、アビオニクスとミッション機器の進歩に支えられてCAGR 4.32%で拡大する見込みです。Bellの軍用ポートフォリオは2025年に強い成長を示し、このカテゴリーにおけるエンジン、トランスミッション、複合材構造のサプライチェーン見通しを支えています。電動、ハイブリッド電動、水素電動システムは、低排出と簡素化された整備から恩恵を受けられる地域路線、短距離貨物、特殊任務を対象とした産業パイロットとともに、初期段階のアプリケーションでテスト経験と受注を積み上げています。米国航空市場は、認証経路、インフラ、エネルギーサプライチェーンがOEMの開発ロードマップと並行して成熟するにつれて、これらの代替手段の段階的な統合を目にすることになります。

エンドユーザー別:民間・商業オペレーターが数量を牽引、政府機関が成長をリード

民間・商業オペレーターは2025年に市場の63.45%のシェアを占め、ネットワーク航空会社、貨物インテグレーター、地域航空会社、ビジネス航空プロバイダーで構成され、OEMとMROに対する需要のトーンを総合的に設定しています。近期計画は、航空機の可用性とエンジンショップの能力を考慮して、純粋な供給能力拡大よりも効率性と信頼性を重視しており、米国航空市場のハブとフォーカス都市全体でスケジュールの規律を厳しく保っています。ビジネス航空需要は、バックログとサービスプログラムに支えられ、軽量、ミッドサイズ、大型キャビンセグメントにわたる新モデルのマイルストーンと納入とともに、2025年も堅調を維持しました。

政府・防衛機関は最も成長の速いエンドユーザーであり、計画期間を通じて延びる持続的な調達と堅固な維持管理の優先事項に牽引されてCAGR 4.55%で拡大すると予測されています。戦闘機、爆撃機、輸送機体にわたる複数年受注と、ソフトウェアおよびセンサーのアップグレードサイクルが組み合わさり、機体、エンジン、ミッションシステムへの繰り返し需要を生み出しています。F-35エンタープライズは引き続き礎石であり、複数ロット調達と拡大するグローバル導入基盤が、バリューチェーン全体にわたる訓練、物流、デポの作業量を深め、米国拠点のサプライヤーの能力稼働率を支えています。これらの需要プロファイルを合わせると、米国航空市場は大規模な民間オペレーターによって支えられながら、政府ユーザーが数十年にわたるプラットフォームコミットメントを通じて周辺部での成長を押し上げる構造となっています。

地理的分析

ハブの集中は引き続き主要な特徴であり、米国最大の空港が地域全体のスループット、リソース配分、航空交通流管理に影響を与えています。2025年後半のシステム全体の旅客数は増加量を示しており、ハブが国内搭乗者数の相当なシェアを占めています。この集中は引き続き米国航空市場のネットワーク計画に影響を与えています。アトランタは2025年に米国で最も利用者の多い空港の一つであり、ダラス・フォートワース、シカゴ、デンバー、ロサンゼルスなどの主要航空会社ハブも、強固な国内・国際接続に支えられて高い利用者数を記録しました。2026年初頭のTSAスループットの高さは、休日や大型イベント前後の強いピークとともに底堅いレジャー旅行を確認しており、ビジネス旅行のパターンは都市ペアごとにまだ安定化の途上にあります。この需要は制約された供給の背景に対応しており、米国航空市場における空港運営の近代化とスケジュールの予測可能性の重要性を強化しています。

FAAの航空交通管制近代化は、複雑な地形と気候を持つ地域で特に重要な気象・地上システムを含む、タワー、TRACON(ターミナルレーダー管制施設)、センターにわたってリソースを配分しています。遠隔・デジタルタワーの義務化と試験は、小規模空港が改善されたサービスを確保するための選択肢を拡大しており、これにより地域の接続性と一般航空活動が刺激され、より大きなネットワークに供給されます。2025年と2026年の初期展開と転換の進捗は、歳出と事業実行を条件として、2028年まで設置を拡大するための基盤を提供します。これらのアップグレードが機器起因の遅延を削減し、地上移動誘導を強化するにつれて、航空会社は折り返し時間のバッファと燃料計画を絞り込むことができ、市場のユニットコスト改善を支えます。

国際・貨物フローは、回復と成長の組み合わせに地理的なニュアンスを加えています。世界協会は欧州が北米よりも高い2026年の利益を計上すると予測しており、路線経済性と価格決定力に影響を与える市場構造、通貨、規制の違いを浮き彫りにしています。世界の航空貨物は2025年に増加を記録した一方、北米の路線は輸送モードと経路選択を変えた政策・供給能力の変化に適応し、インテグレーターとベリーオペレーターがネットワークを再バランスしました。米国航空市場は、長距離トラフィックのための大規模な沿岸ゲートウェイと、多方向フローを接続する内陸ハブから引き続き恩恵を受けています。同時に、貨物セクターは国内ラストマイルの密度と国際ステージ長の最適化を融合させています。予測期間を通じて、更新主導の機体計画、空域近代化、選択的なインフラ拡張が、全国地理にわたる供給能力強化の主要なレバーとなります。

競争環境

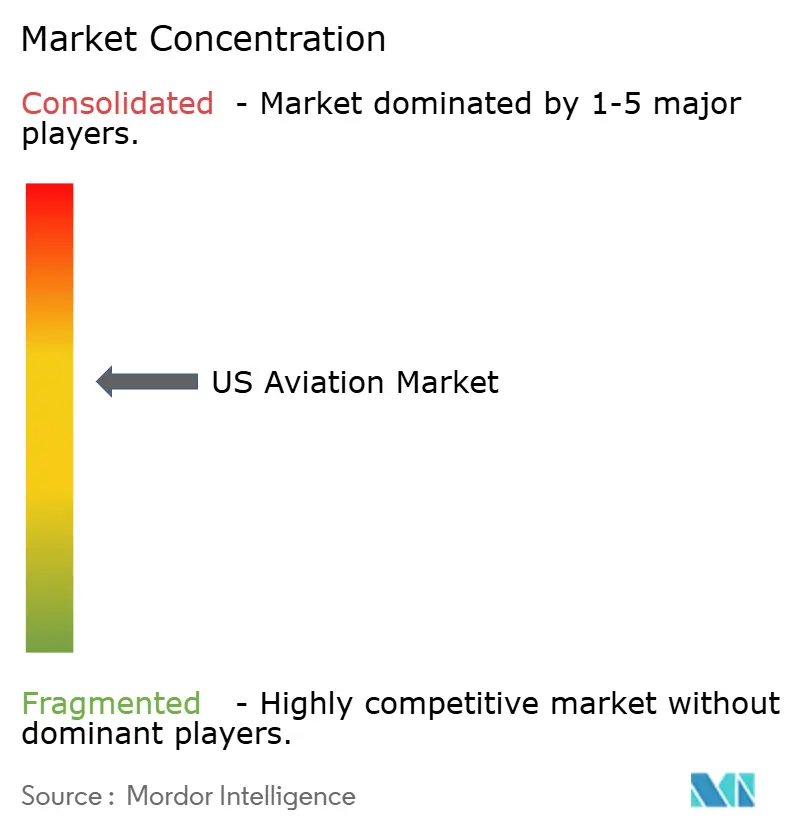

米国航空市場は、OEMセグメントにわたる中程度の集中と、断片化したオペレーター・サービス層を組み合わせています。製造側では、大型民間・防衛プライムが複数年のバックログを保有しており、グローバルおよび国内サプライヤーネットワークの供給スケジュールと投資ペースを形成しています。航空会社は、認証・生産タイミングをヘッジする発注とオプションを通じて将来の納入ポジションを確保しながら、収益を守るために供給能力を慎重に展開しています。ビジネス航空では、複数のOEMが2025年から2026年にかけて新モデルとサービス強化を進め、製造業者が報告した初回納入、認証、セグメントリードの数量によって証明されています。これらの動きは、米国航空市場における企業機体を担うアビオニクス、インテリア、コンプリーション、MROプロバイダーの広範なエコシステムを安定させます。

戦略的プログラムと政策は引き続き競争と協力を方向付けています。F-35エンタープライズは、米国軍、パートナー、対外有償軍事援助(FMS)をカバーする複数ロット受注で前進しており、長期的な生産と維持管理の立ち上げの両方を支えています。FAAの全国近代化は、通信、航法、監視、意思決定支援の各層にわたる契約機会を解放しており、初期の進捗は機器関連の遅延の削減と時間をかけた新規参入者の統合強化を示唆しています。したがって、米国航空市場は、コスト、信頼性、供給能力に総合的に影響を与える長期サイクルプラットフォーム、中期サイクルアップグレード、近期の運用改善の交差点に位置しています。

新しい推進技術と先進的な航空モビリティ(AAM)の取り組みは、将来の機体とミッションに選択肢を加えます。水素電動プログラムは、小型地域航空機と防衛無人航空機(UAV)アプリケーション向けに燃料電池スタックを産業化するための資金を確保しており、耐久性と排出プロファイルが戦略的差別化要因となる分野でのクロスオーバーの可能性を示しています。ビジネス・一般航空OEMは、パイロットの作業負荷と運航安全性を向上させるアビオニクスアップグレードと型式証明に支えられた継続的な納入の強さとポートフォリオの刷新を報告しており、米国航空市場のフライト部門とフラクショナルオペレーターにとっての導入基盤の経済性を高めています。一方、長期的な需要予測は、北米のニーズが更新によって支配されることを強調しており、競争の焦点を純粋な供給能力拡大よりも信頼性、燃料効率、キャビン体験に向けています。

米国航空産業のリーダー企業

Lockheed Martin Corporation

The Boeing Company

General Dynamics Corporation

Airbus SE

Textron Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Boeingは1億7,300万米ドルの契約に続き、米国空軍向けにMH-139Aグレイウルフヘリコプターをさらに4機製造する契約を受注しました。総契約額が2億6,200万米ドルを超え、現在38機が契約中であり、この動向はBoeingの軍事近代化支援における重要な役割を強調しています。

- 2025年10月:The Boeing Companyは、米国空軍向けにMH-139Aグレイウルフヘリコプターをさらに8機製造するため、1億7,300万米ドル超の契約を獲得しました。

- 2025年9月:Lockheed Martin CorporationとF-35統合プログラムオフィス(JPO)は、米国軍、国際パートナー、対外有償軍事援助(FMS)顧客向けに最大296機のF-35航空機の生産・納入をカバーするロット18-19の合意を締結しました。納入は2026年に開始される予定です。

米国航空市場レポートの調査範囲

米国航空市場は、当該地域の民間、軍用、一般航空セクターにおける固定翼および回転翼航空機の販売を包含しています。航空旅客トラフィック、航空機の発注と納入、防衛支出、新路線の導入、航空産業への国別投資の分析を提供しています。

米国航空市場は、航空機タイプ、推進技術、エンドユーザーによってセグメント化されています。航空機タイプ別では、市場は民間航空、軍用航空、一般航空にセグメント化されています。推進技術別では、市場はターボプロップ、ターボファン、ピストンエンジン、ターボシャフト、その他にセグメント化されています。エンドユーザー別では、市場は民間・商業オペレーター、政府・防衛機関、ビジネス・一般航空オーナーにセグメント化されています。レポートはまた、米国航空市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されています。

| 民間航空 | 旅客機 | ナローボディ機 |

| ワイドボディ機 | ||

| リージョナルジェット | ||

| 一般航空 | ビジネスジェット | 大型ジェット |

| ミッドサイズジェット | ||

| 小型ジェット | ||

| ピストン・ターボプロップ機 | ||

| 民間ヘリコプター | ||

| 軍用航空 | 固定翼機 | 戦闘機 |

| マルチロール機 | ||

| 輸送機 | ||

| 練習機 | ||

| ロータークラフト | 多目的ヘリコプター | |

| 輸送ヘリコプター | ||

| その他 | ||

| ターボプロップ |

| ターボファン |

| ピストンエンジン |

| ターボシャフト |

| その他 |

| 民間・商業オペレーター |

| 政府・防衛機関 |

| ビジネス・一般航空オーナー |

| 航空機タイプ別 | 民間航空 | 旅客機 | ナローボディ機 |

| ワイドボディ機 | |||

| リージョナルジェット | |||

| 一般航空 | ビジネスジェット | 大型ジェット | |

| ミッドサイズジェット | |||

| 小型ジェット | |||

| ピストン・ターボプロップ機 | |||

| 民間ヘリコプター | |||

| 軍用航空 | 固定翼機 | 戦闘機 | |

| マルチロール機 | |||

| 輸送機 | |||

| 練習機 | |||

| ロータークラフト | 多目的ヘリコプター | ||

| 輸送ヘリコプター | |||

| その他 | |||

| 推進技術別 | ターボプロップ | ||

| ターボファン | |||

| ピストンエンジン | |||

| ターボシャフト | |||

| その他 | |||

| エンドユーザー別 | 民間・商業オペレーター | ||

| 政府・防衛機関 | |||

| ビジネス・一般航空オーナー | |||

市場の定義

- 航空機タイプ - 民間、軍用、一般航空に関連するすべての航空機がこの調査に含まれています

- 航空機サブタイプ - 固定翼旅客機、貨物機、ビジネスジェット、ピストン固定翼機、軍用固定翼機、ロータークラフトがこの調査に含まれています。

- 機体タイプ - 機体タイプには、用途・サイズ・容量・役割に基づいてセグメント化されたすべての種類の航空機が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会(International Air Transport Association)の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関(International Civil Aviation Organization)の略称であり、世界中の航空と航法を支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財・サービスの市場価値の金銭的尺度です。 |

| RPK(有償旅客キロメートル) | 航空会社のRPKは、各フライト区間で輸送した有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| 座席利用率 | 座席利用率は、航空会社業界で使用される指標であり、旅客で埋まった利用可能座席数の割合を測定します。 |

| 原装置製造業者(OEM) | 原装置製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する会社として定義されます。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器・システムが、乗員、地上員、旅客、または第三者に重大な危険を与えることなく、飛行中および地上で運航できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地オペレーター(FBO) | 空港で事業を行う企業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 超富裕層個人(HNWI) | 超富裕層個人(HNWI)は、流動性金融資産が100万米ドル超の個人です。 |

| 超超富裕層個人(UHNWI) | 超超富裕層個人(UHNWI)は、流動性金融資産が3,000万米ドル超の個人です。 |

| 連邦航空局(FAA) | 運輸省の部門であり、航空に関わる業務を担当しています。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営まであらゆることを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持って2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを搭載し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30の加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を置き換えることを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量で多目的なジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するよう設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運航するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術と教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム