米国軍用航空市場規模とシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 24.8 十億米ドル |

| 市場規模 (2030) | 31.34 十億米ドル |

| 成長率 (2025 - 2030) | 4.79% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国軍用航空市場分析

米国軍用航空市場規模は2025年に248億米ドルと推定され、予測期間(2025年〜2030年)にCAGR 4.79%で成長し、2030年までに313.4億米ドルに達すると予測されています。

米国の軍用航空ランドスケープは、中国との技術競争の激化によって根本的に形成されており、将来の戦争能力に向けた新興技術の研究開発への注力が高まっています。米国は世界の防衛支出において支配的な地位を維持しており、2022年の世界全体の軍事支出の39%を占め、総防衛予算は8,770億米ドルに達しました。この多大な投資は、高度な軍用航空機能を通じて軍事的優位性を維持するという国家の取り組みを反映しています。2023会計年度における空軍省の予算要求は約1,940億米ドルに達し、航空戦力の近代化と技術的進歩に対する政府の優先度の高さを示しています。

米国の軍用航空セクターは、包括的な機体近代化イニシアチブを通じて大きな変革を遂げています。2022年12月時点で、米国は世界最大の軍用航空機機数を維持しており、約13,300機の稼働機を保有していました。機体構成は多様な能力を反映しており、ヘリコプターなどの戦闘機が全機数の42%を占め、次いで戦闘機と練習機が続いています。この大規模な機体は、老朽化したプラットフォームの計画的な退役と次世代航空機の導入を通じて戦略的に更新されており、運用効率と技術的優位性の維持が図られています。

主要な調達プログラムが産業活動を大きく牽引しており、様々な軍用航空能力を強化するための重要な契約が締結されています。2023年3月、Boeingは米陸軍向けに新型AH-64E アパッチ・ガーディアン攻撃ヘリコプターを製造する19.5億米ドルの4年間契約を獲得し、回転翼機能の近代化への継続的なコミットメントを示しました。業界では次世代航空機の開発と納入に焦点を当てた戦略的契約が急増しており、メーカーは予測期間中に1,943機のF-35航空機の未納入分を含む大規模な受注残の履行に取り組んでいます。

市場構造はLockheed Martin Corporation、Boeing、Textron Aviation Inc.などの主要請負業者による高度な集約化が特徴であり、これらの企業がランドスケープを支配しています。これらの業界リーダーは、革新と製品開発を通じて市場ポジションを強化するための戦略的イニシアチブに積極的に取り組んでいます。焦点はステルス技術、精密兵器システム、統合アビオニクスなどの高度な能力の開発へとシフトしており、現代の航空戦の進化する要件を反映しています。この業界集約化は競争的なイノベーション環境を育み、軍用航空宇宙セクター全体での技術的進歩と運用効率の向上を推進しています。

米国軍用航空市場のトレンドとインサイト

防衛支出の増加は、米国が直面する様々な地政学的脅威に起因しています

- 2022年、米国は世界の防衛支出の39%を占め、2022年に8,770億米ドル(0.7%増)増加しました。2022年、米国は空軍省予算を公表し、2023会計年度の予算要求が約1,940億米ドルであり、2022会計年度の要求から202億米ドル(11.7%)増加したことを示しました。米国国防総省は2023会計年度の調達資金として2,760億米ドルを提案しており(調達および研究・開発・試験・評価(RDT&E))、調達に1,459億米ドル、RDT&Eに1,301億米ドルが充てられています。予算で要求された資金は、国家防衛戦略の勧告を実施するためのバランスのとれたポートフォリオアプローチです。

- 2,760億米ドルの要求のうち、565億米ドル(RDT&Eに168億米ドル、調達に396億米ドル)が航空機および関連システムに充てられ、航空機の研究開発、航空機調達、初期スペア部品、航空機支援機器への資金が含まれます。最も費用のかかる単一の防衛プログラムである第5世代F-35統合打撃戦闘機(JSF)には、海軍(F-35C)、海兵隊(F-35B&C)、空軍(F-35A)向けの61機に対して110億米ドルの要求があります。2023会計年度の資金には、F-15EX 24機、兵站・支援航空機79機、回転翼機119機、UAV/UAS 12機の購入も含まれています。

- 2022会計年度の米陸軍の予算要求は1,730億米ドル、海軍は2,120億米ドル、空軍の要求は2,130億米ドルでした。航空機および関連システムカテゴリには、戦闘機(230億米ドル)、輸送機(50億米ドル)、支援機(16億米ドル)のサブグループが含まれ、残りの予算はUAS、航空機支援、技術開発、航空機改修に充てられています。

機体近代化と現代戦の拡大が、国の稼働機数強化の推進要因となっています

- 米国空軍(USAF)は、現代戦の要求に応えるために次世代航空機の開発と調達を継続しています。新型航空機の配備により、機体の老朽化の進行が緩和されています。米国空軍は、現在の規模で戦力構造を維持するのに十分な新型航空機を購入していません。将来的には機体数のさらなる減少が見込まれます。一部の航空機の平均機齢は高く、爆撃機が45年、空中給油機が49年、ヘリコプターが32年、練習機が32年、戦闘機・攻撃機が29年となっています。海軍と陸軍も老朽化した航空機と機体維持に課題を抱えています。しかし、空軍は老朽化と代替機の調達の遅れという点で最も深刻な状況にあります。2022年12月時点で、米国は世界最大の軍用航空機機数を保有しており、合計13,300機の稼働機を有していました。この機体の相当部分は戦闘ヘリコプター(42%)と戦闘機(21%)で構成されています。一方、練習機とヘリコプターが20%を占め、輸送機はわずか7%にとどまっています。また、空中給油機と特殊任務機はそれぞれ機体の5%を占めています。

- 2023会計年度において、米国空軍はA-10 21機、F-22 33機、E-8 8機、E-3センチュリー15機、C-130Hハーキュリーズ10機、T-1ジェイホーク50機、KC-135空中給油機13機を含む最大150機の退役許可を議会に求めました。USAFはまた、次世代航空優勢(NGAD)の開発とF-15EXの展開に資金を充てるため、F-35Aの購入数を削減しました。USAFは2023年にF-35Aを33機購入する計画であり、2022会計年度に要求した48機より少ない数となっています。現代戦の動的な性質を踏まえ、米国はより小規模で効果的な航空機機体の維持を目指しており、予測期間中に全体の機体数が大幅に減少する可能性があります。

レポートで取り上げられているその他の主要産業トレンド

- 増大する経済的安定によって国のGDP成長が支えられると予測されています

セグメント分析:航空機サブタイプ別

米国軍用航空市場における固定翼機セグメント

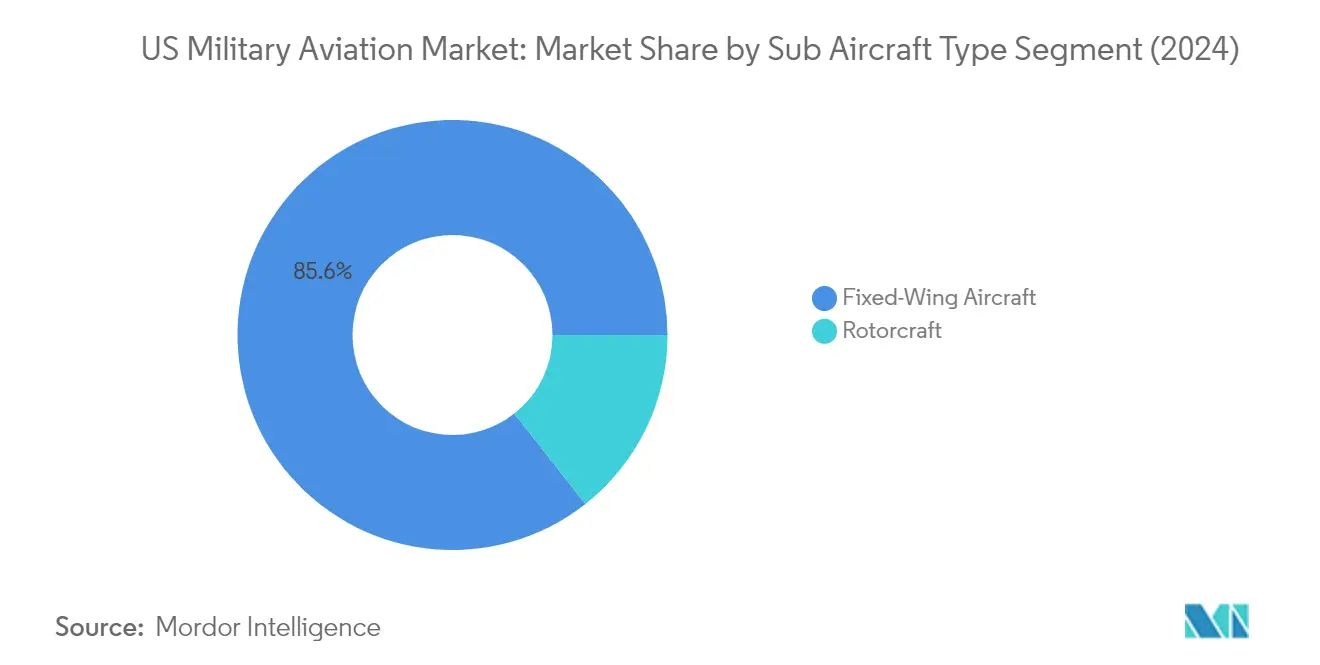

固定翼機が支配する軍用航空機セグメントは、2024年の総市場価値の約86%を占めています。この大きな市場シェアは主に、F-35やF-15EXジェット機などの高価値な先進戦闘機の調達によって牽引されています。このセグメントの優位性は、高度なマルチロール機、軍用練習機、軍用輸送機の取得を通じた航空優勢の維持に対する米軍の注力によってさらに強化されています。次世代戦闘機や戦略輸送機の調達を含む米空軍と海軍による継続的な近代化イニシアチブが、市場におけるこのセグメントのリーディングポジションを引き続き強化しています。

米国軍用航空市場における固定翼機セグメント

固定翼機セグメントはまた、2024年〜2029年の期間に約7%の成長率が見込まれる米国軍用航空機市場において最も成長の速いセグメントになると予測されています。この成長は主に、高度な戦闘能力への投資増加と継続的な機体近代化プログラムによって牽引されています。このセグメントの拡大は、マルチロール戦闘機、戦略輸送機、高度練習機を含む次世代航空機の重要な調達計画によって支えられています。高度技術の統合と老朽化した航空機機体の更新を通じた航空戦能力の強化に対する米軍の注力が、予測期間全体を通じてこの成長モメンタムを持続させると予測されています。

航空機サブタイプの残りのセグメント

回転翼機セグメントは市場シェアでは小さいものの、様々な軍事作戦に不可欠な能力を提供することで米国軍用航空市場において重要な役割を果たしています。このセグメントは、部隊輸送、戦闘支援、捜索救助活動、海上哨戒などの任務に不可欠なマルチミッションヘリコプター、輸送ヘリコプター、その他の特殊回転翼機を包含しています。このセグメントの重要性は、軍用ヘリコプター機体の継続的な近代化プログラムと、戦術的機動性と戦闘効果を高めるための次世代戦闘ヘリコプタープラットフォームの開発によって強調されています。

競合ランドスケープ

米国軍用航空市場のトップ企業

米国軍用航空市場は、Lockheed Martin、Boeing、Textron、Northrop Grumman、Airbus、Leonardoなどの主要プレーヤーによる継続的なイノベーションと戦略的展開によって特徴付けられています。各社はステルス技術、精密兵器、電子戦システムにおける高度な能力を持つ次世代戦闘機の開発に注力しています。製品イノベーションは競争戦略の中心であり続けており、メーカーはマルチロール機、高度練習機、戦闘ヘリコプターの研究開発に多大な投資を行っています。生産施設の近代化とデジタル製造技術の採用を通じて運用上の機動性が示されています。特に共同開発プログラムや技術共有協定などの分野での戦略的パートナーシップとコラボレーションがますます一般的になっています。各社はまた、軍用航空機の整備、アップグレード、訓練支援を含むサービス提供を拡大し、軍事顧客向けの包括的なソリューションパッケージを構築しています。

強力な国内プレーヤーによる集約市場

米国軍用航空機市場は、国防総省との確立された関係を持つ大規模な国内防衛請負業者が支配する高度に集約された構造を示しています。これらの企業は広範な製造能力、独自技術、および軍事要件への深い理解を有しています。市場は、多大な資本要件、複雑な認証プロセス、および専門的な技術的専門知識の必要性による高い参入障壁によって特徴付けられています。主要プレーヤーは、軍用航空機開発における数十年の経験、確立されたサプライチェーン、および強力な研究開発能力を通じてポジションを強化してきました。AirbusやLeonardoなどの外国メーカーの存在は限定的であり、主に米国子会社または地元パートナーとの合弁事業を通じて事業を展開しています。

このセクターにおける合併・買収活動は変革的というよりも戦略的であり、能力強化と技術取得に焦点を当てています。各社は完全な買収を追求するよりも、開発コストとリスクを共有するための戦略的パートナーシップや合弁事業の形成に傾いています。市場構造は、メーカーと軍との長期的な関係を促進しており、各社は数十年にわたる主要な航空機プログラムの主要請負業者として機能することが多いです。これにより、確立されたプレーヤーが継続的なイノベーションとプログラム実行の卓越性を通じて市場ポジションを維持する安定した競争ランドスケープが生まれています。

イノベーションと適応力が将来の成功を牽引する

米国防衛航空宇宙市場での成功は、コストとプログラムリスクを効果的に管理しながらイノベーションを起こす企業の能力にますます依存しています。既存のメーカーは、現行の航空機プラットフォームの効率的な生産を維持しながら、次世代技術への投資を継続しなければなりません。人工知能、自律システム、先進材料などの新興技術を航空機設計に統合する能力は、競争優位性を維持するために不可欠となるでしょう。各社は、進化する軍事要件と防衛優先事項の潜在的な変化に対応する機動性を示す必要があります。軍の意思決定者、研究機関、サプライチェーンパートナーを含む主要なステークホルダーとの強固な関係の構築と維持は、長期的な成功に不可欠です。

市場シェアの獲得を目指す競合他社にとって、特化した能力やニッチな市場セグメントに焦点を当てることが最も有望な前進の道を提供します。これには、特定のミッション要件に対する革新的なソリューションの開発や、既存のプラットフォームに対するコスト効率の高い代替案の提供が含まれる可能性があります。成功には研究開発への多大な投資と、複雑な規制要件と認証プロセスをナビゲートする能力が必要です。各社はまた、防衛優先事項の変化、予算制約、および進化する国際関係がプログラム機会に与える潜在的な影響を考慮しなければなりません。確立されたプレーヤーや専門技術プロバイダーとの強固なパートナーシップの構築は、新規参入者が市場参入障壁を克服し、軍事顧客との信頼性を確立するのに役立ちます。

米国軍用航空産業のリーダー企業

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Textron Inc.

The Boeing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年5月:米国国務省は、CH-47チヌークヘリコプター、エンジン、および機器をドイツに85億米ドル相当で売却する可能性を承認しました。

- 2023年3月:Boeingは米国政府から、米軍および海外顧客向けにAH-64Eアパッチ攻撃ヘリコプター184機を製造する契約を受注しました。米国政府は195万米ドルを発表し、ヘリコプターが米軍および海外の購入者(具体的にはオーストラリアとエジプト)に、米国政府からの対外有償軍事援助(FMS)の準軍事的プロセスの一環として納入されることを示しました。契約の完了は2027年末までに予定されています。

- 2023年2月:Boeingは米国空軍からE-7空中早期警戒管制機の契約を受注しました。

米国軍用航空市場レポートの範囲

固定翼機、回転翼機は航空機サブタイプ別のセグメントとして取り上げられています。| 固定翼機 | マルチロール機 |

| 練習機 | |

| 輸送機 | |

| その他 | |

| 回転翼機 | マルチミッションヘリコプター |

| 輸送ヘリコプター | |

| その他 |

| 航空機サブタイプ | 固定翼機 | マルチロール機 |

| 練習機 | ||

| 輸送機 | ||

| その他 | ||

| 回転翼機 | マルチミッションヘリコプター | |

| 輸送ヘリコプター | ||

| その他 | ||

市場の定義

- 航空機タイプ - 様々な用途に使用されるすべての軍用航空機および回転翼機が本調査に含まれています。

- 航空機サブタイプ - 本調査では、用途に基づく固定翼機および回転翼機などの航空機サブタイプが考慮されています。

- 機体タイプ - マルチロール機、輸送機、練習機、爆撃機、偵察機、マルチミッションヘリコプター、輸送ヘリコプター、その他の各種航空機および回転翼機が本調査で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財とサービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| ロードファクター | ロードファクターは航空業界で使用される指標であり、旅客で埋まった利用可能な座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する会社として定義されています。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器やシステムが、乗員、地上員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地運航者(FBO) | 空港で事業を行う企業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 富裕層個人(HNWIs) | 富裕層個人(HNWIs)は、流動性のある金融資産が100万米ドルを超える個人です。 |

| 超富裕層個人(UHNWIs) | 超富裕層個人(UHNWIs)は、流動性のある金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 交通省の部門であり、航空に関わる業務を担当しています。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営まであらゆる事項を規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを搭載し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30の加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコの既存の戦闘機、打撃機、地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、高等練習機の設計から派生した軽量のマルチロールジェット機またはターボプロップ軍用機であり、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器取引、および軍縮・軍備管理に関するデータ、分析、勧告を提供する国際研究機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するように設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における真対気速度と音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術と教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量の観点から提供されています。販売量から数量への換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム