民間航空機市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

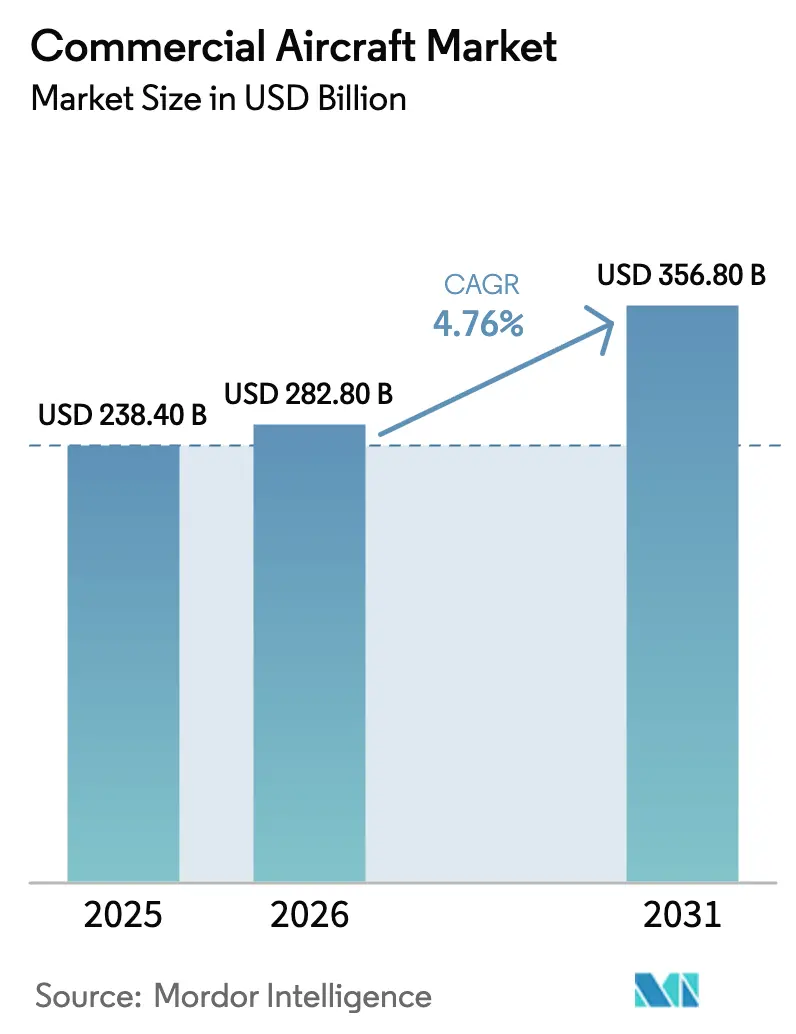

| 市場規模 (2026) | 282.80 十億米ドル |

| 市場規模 (2031) | 356.80 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機市場分析

民間航空機市場規模は2025年の2,384億米ドルから2026年には2,828億米ドルに成長し、2026年から2031年にかけてCAGR 4.76%で2031年までに3,568億米ドルに達すると予測されています。この勢いは、航空会社が燃料消費を抑制するために旧型ジェット機を段階的に廃止していること、次世代動力装置を優遇する規制当局の炭素規制強化、および格安航空会社(LCC)が単通路機の座席供給を活用して低いスロット料金で地方空港を開拓していることに起因しています。鋳造品および複合材料のサプライチェーンの問題が近期の納入を制限していますが、12,000機を超える受注残が原装備品製造業者(OEM)に複数年にわたる収益の見通しを提供しています。アフターマーケット収益は、時間単位電力サービス契約が一時的なエンジン販売を継続的なキャッシュフローに転換するにつれて、機体販売よりも速いペースで増加しています。地政学的な輸出規制の摩擦により、500機の西側製ジェット機がロシアで足止めされており、制裁を回避しながらも競争力のある座席マイル経済性を提供できる地域メーカーに対する潜在的な需要が生まれています。

主要レポートのポイント

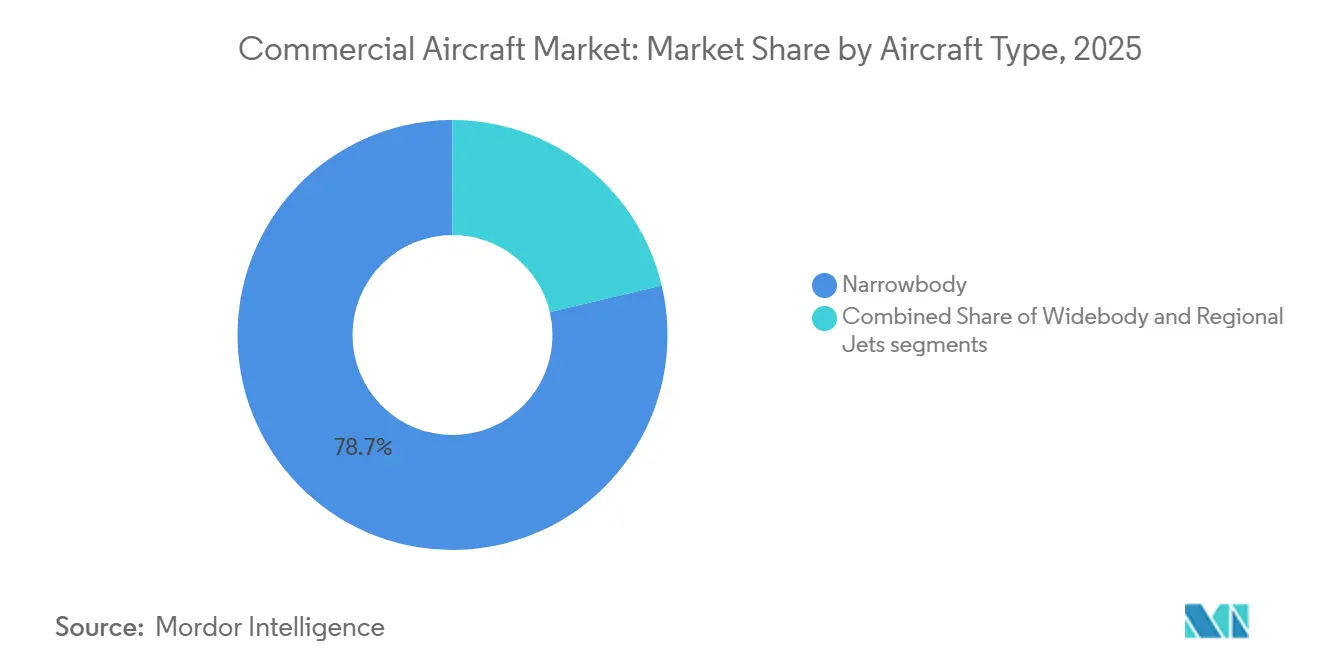

- 航空機タイプ別では、ナローボディジェット機が2025年に78.69%の収益シェアを獲得し、同セグメントは2031年にかけてCAGR 5.98%で拡大する見込みです。

- 用途別では、旅客運航が2025年の民間航空機市場規模の95.55%のシェアを占め、専用貨物機に対するベリーカーゴ収益の優位性を反映して、2031年にかけてCAGR 5.55%で成長する見込みです。

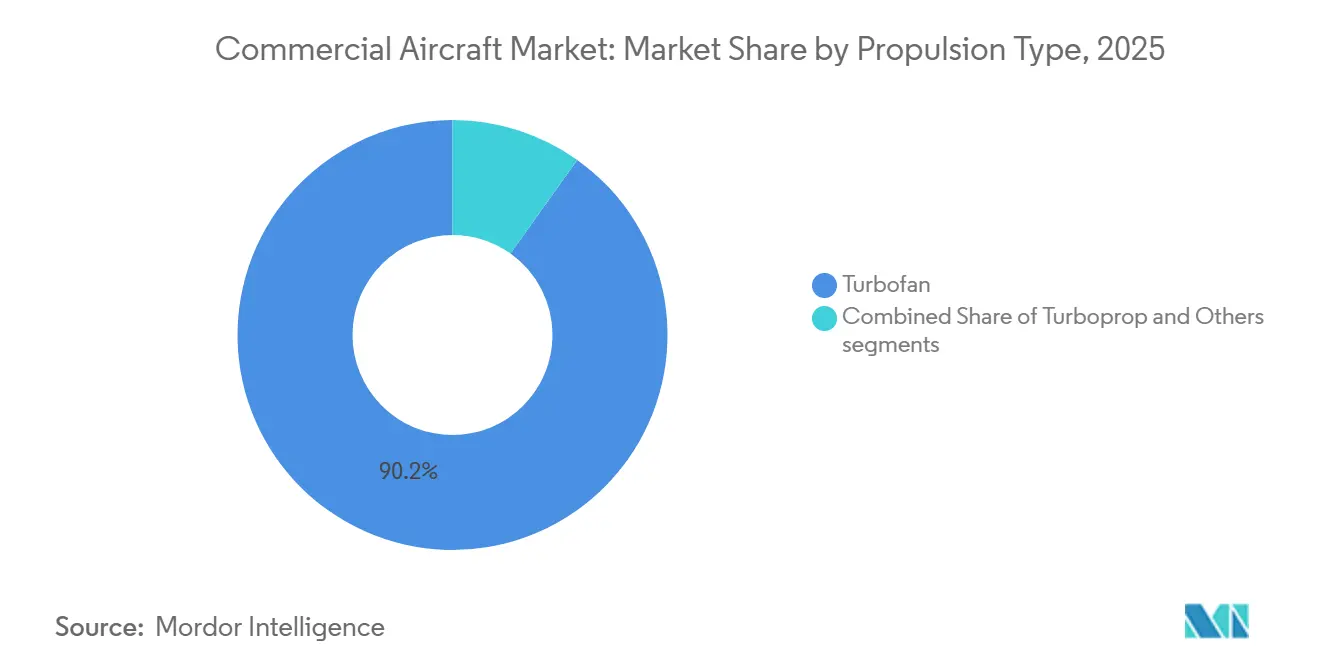

- 推進タイプ別では、ターボファンエンジンが2025年の民間航空機市場シェアの90.15%を占め、ターボプロップは500キロメートル未満の路線において2026年から2031年にかけてCAGR 5.12%で成長すると予測されています。

- コンポーネント別では、機体構造が2025年の収益の30.22%を占め、アビオニクスおよび飛行制御システムは2031年にかけて最速のCAGR 6.01%を達成する見込みです。

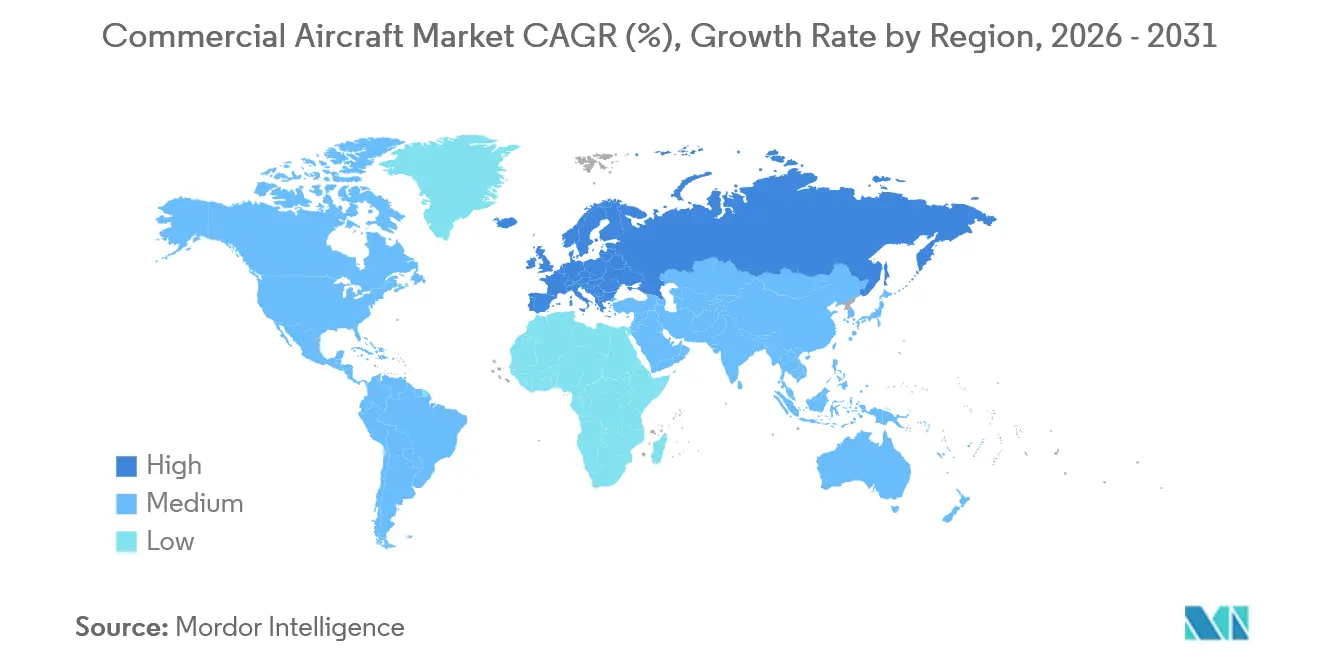

- 地域別では、アジア太平洋地域が2025年の価値の32.75%を占め、中国とインドが牽引しており、欧州は2031年にかけて最速のCAGR 5.81%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の民間航空機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 燃料効率の高い単通路ジェット機に向けた機材近代化の推進 | +1.80% | 世界規模、北米・欧州・アジア太平洋に集中 | 中期(2〜4年) |

| 新興市場における新型コロナウイルス感染症後の旅客交通回復の加速 | +1.50% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| 格安航空会社(LCC)の地方空港への路線拡大 | +1.20% | 欧州、アジア太平洋、中南米 | 中期(2〜4年) |

| OEMのロードマップに影響を与える持続可能な航空燃料(SAF)混合義務化 | +0.90% | 欧州および北米、アジア太平洋での段階的な普及 | 長期(4年以上) |

| OEM機体に紐づけられた「時間単位電力」サービス契約のバンドル | +0.70% | 世界規模、北米・欧州が主導 | 中期(2〜4年) |

| 高サイクルターボプロップへの需要を促進する都市型航空モビリティ(UAM)回廊への資金提供 | +0.40% | アジア太平洋、中東、一部のアフリカ回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

燃料効率の高い単通路ジェット機に向けた機材近代化の推進

A320neoおよびB737 MAXモデルが座席当たり約20%の燃料消費削減を提供し、運航効率を大幅に向上させることから、航空会社は20年以上経過したナローボディ機の退役を加速させています。[1]Airbus、「A320neo燃料消費量」、airbus.com デルタ航空は2025年4月に老朽化したMD-88の代替として100機のB737 MAXを発注しましたが、同機の整備費用は新型機のリース料を上回っていました。Airbusは7,000機を超える受注残を背景にライン視認性を確保しているとして、2027年までにA320ファミリーの生産を月75機に増産する計画です。エンジンメーカーも並行して恩恵を受けており、CFMのLEAPおよびPratt & Whitneyのギアードターボファンはこれらの機体に紐づいた数十年にわたるサービス契約を確保しています。この転換はリージョナルジェットのニッチ市場を圧迫し、オペレーターは76席のEmbraer E175から座席当たりコストが低い150席のナローボディ機へのアップグレードを迫られています。

新興市場における新型コロナウイルス感染症後の旅客交通回復の加速

アジア太平洋全域の国際的な国境は2023年末までに再開し、抑圧されていた需要が解放され、2025年の地域の有償旅客キロ(RPK)は前年比5%増加しました。中国の航空会社は2024年に一度の取引で292機のA320neoファミリー機を予約し、高速鉄道が飽和状態に達する中でも国内旅行が供給を吸収できるという確信を示しました。インドのIndiGoは2024年に1億1,300万人の旅客を輸送し、デリーから欧州各都市への直行便を開設するA321XLRを含む2030年までに600機体制を目指しています。ドバイやドーハなどの中東ハブは第六の自由交通を回復し、ビザオンアライバル制度が乗り継ぎを促進する中、2028年にかけてCAGR 5.4%を記録しました。マクロリスクは依然として存在するものの、この需要急増は新型機の回収期間を短縮することで民間航空機市場を下支えしています。

格安航空会社の地方空港への路線拡大

ライアンエアーは2025年8月に2,100万人の旅客を搭乗させるというマイルストーンを達成し、ブラチスラバに拠点を設立することで地方空港でのプレゼンスを拡大し、東欧の未開拓な旅行需要に対応しています。同航空会社は2025年末に3機目の拠点機材を追加するとともに、空港での20年の運航を記念して、10の新目的地を含む2026年夏にブラチスラバから過去最多の33路線を運航する計画です。ウィズ・エアーはイタリアの格安座席供給の60.6%のシェアを維持しており、地方空港の広範なネットワークに支えられています。一方、IndiGoはインドの地方都市から50の国際目的地に就航しており、30分未満のターンアラウンドタイムを活用して1日当たり約12時間の機材稼働率を達成しています。これらの動向は総じて高サイクル単通路機への需要を促進し、民間航空機市場のナローボディ生産への注力を維持するとともに、ヒースローやフランクフルトなどの混雑した主要ハブにおけるスロット制約を緩和しています。

持続可能な航空燃料混合義務化によるOEMロードマップへの影響

欧州連合のReFuelEU規制は2025年に持続可能な航空燃料(SAF)の2%混合を義務付け、2050年までに70%に引き上げ、合成燃料のサブターゲットを35%としています。現在の生産量はEUのジェット燃料需要の0.1%未満であり、2030年までに40倍以上の供給増加が必要であることを意味しています。大韓航空は2025年に日本路線でSAF 1%の試験運用を開始し、従来のケロシンの最大3倍の燃料コストを負担しています。エンジンメーカーも対応しており、Rolls-RoyceのUltraFanデモンストレーターとCFMのRISEコンセプトは2035年以降の100% SAFまたは水素派生物に向けて検証が進められています。先行するルフトハンザとエールフランス-KLMは精製所との供給契約を締結しており、規制義務が強化された際に長期的なコスト優位性をもたらす可能性があります。

制約要因の影響分析*

| 制約要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エンジン鋳造品および複合材料のサプライチェーンのボトルネック | −1.3% | 世界規模、北米・欧州で深刻 | 短期(2年以内) |

| 航空会社の利益の景気循環性と高い資金調達コスト | −0.9% | 世界規模、新興市場でより高い圧力 | 中期(2〜4年) |

| 次世代ソフトウェアコンプライアンス規則による認証の遅延 | −0.6% | 北米・欧州(FAA、EASA) | 中期(2〜4年) |

| 制裁対象国への納入を制限する輸出規制の緊張 | −0.5% | ロシア、中国、一部の中東市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンジン鋳造品および複合材料のサプライチェーンのボトルネック

粉末金属汚染によりPratt & Whitneyのギアードターボファンディスクの検査が実施され、ピーク時に約600機のA320neoが運航停止となり、2024年にナローボディ機のリース料が15%上昇する原因となりました。[2]RTX Corporation、「Pratt & Whitney 10-K 2024」、rtx.com 人員不足により、Spirit AeroSystemsは胴体の納入に遅延が生じ、BoeingとAirbusの双方に影響を与えました。さらに、自動車および風力エネルギーセクターも直面している炭素繊維樹脂の不足が複合材料翼の生産を妨げました。この問題により、Airbusのナローボディ機月産75機の目標は2027年末に先送りされました。これらの納入不足の結果、受注残が形成されており、2024年に航空会社がナローボディ機2,100機を発注した一方で、実際の受領は1,350機にとどまりました。

航空会社の利益の景気循環性と高い資金調達コスト

米国のベンチマーク金利は2024年に5%を超えた水準を維持し、変動金利債務を抱えるキャリアの投下資本利益率を圧迫しながら、2021年比でリーススプレッドを200ベーシスポイント拡大させました。原油価格が70ドル台半ばに下落する前にブレント原油を1バレル90米ドル以上でヘッジした航空会社は燃料ヘッジ損失を被り、予定されていた納入の延期を余儀なくされました。オペレーティングリースは現在ナローボディ機の受領の55%を資金調達しており、2019年の45%から上昇しています。これはキャリアがバランスシートの柔軟性を求めているためです。景気循環性は長期的な機材計画を妨げ、マクロショック時に発注を停滞させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:LCC成長により強化されるナローボディの優位性

ナローボディ機は商用航空機市場において最大のシェアを占め、2025年の納入数の78.69%を占めており、2031年にかけて5.98%のCAGRでそのリードをさらに拡大すると予測されている。生産ラインはこの需要を満たすべく調整されており、Airbusは2025年にA320ファミリーを650機納入し、2027年までに月産75機の生産体制を目指している。一方、Boeingは胴体部の遅延が解消され次第、2026年末までにB737 MAXを月産38機体制とする計画である。ワイドボディ機は長距離路線のニッチ需要を担っているが、航空会社がB787やA350の包括的なDチェックを通じてライフサイクルを延長できるため、代替需要の伸びは4%と緩やかである。リージョナルジェットの納入数は依然として限定的であり、米国のスコープ条項により座席数が76席に制限されているため、100席未満の機材フリートの拡大が抑制されている。

地方空港への浸透拡大がナローボディ機のトレンドを加速させている。Ryanair、Wizz Air、およびIndiGoは合計で1,000機以上のA320neoおよびB737 MAXを発注しており、今後10年間にわたる生産ラインの安定を確保している。ワイドボディ機の受注残はより不均一であり、Emiratesによる2社のOEMからの200機超の購入は、ほぼ10年分の生産量に相当する。リージョナルジェットは、航空会社がAirbus A220へのアップグレードを進める中で苦戦を強いられている。A220はナローボディ機として分類されながらもリージョナルジェット並みの運航コスト実現しており、商用航空機市場におけるナローボディ機の優位性をさらに確固たるものとしている。

用途別:旅客セグメントがベリーカーゴのシナジーを獲得

旅客サービスは2025年のセクター収益の95.55%を占め、2031年にかけてCAGR 5.55%で増加する見込みです。B787やA350のベリーホールドは20〜30トンの貨物を輸送し、旅客搭乗率が低下した際に路線経済性を保護する旅費の15%をカバーすることが多いです。FedExやUPSなどのインテグレーターには貨物機の需要が続いていますが、多くのeコマース小包は現在、定期旅客機の機内に搭載されています。

改修プログラムにより双通路機の寿命が延長されています。Boeingは2024年に28機のB767-300貨物機を納入しましたが、その大部分は旅客機から貨物機への改修であり、旧型機体に15年の収益をもたらします。新造のB777Fおよび将来のA350Fモデルは、価格が2億米ドルを超えるため、高収益路線のみで受注を獲得しています。EU炭素税が2027年から専用貨物機に適用される見通しであることから、環境政策が貨物経済性を変化させる可能性があります。

推進タイプ別:地域回廊でのターボプロップの復活

ターボファンは2025年の価値の90.15%を占め、ターボプロップは政府が1,200メートル未満の滑走路での短距離接続に資金を提供する中、2031年にかけてCAGR 5.12%が予測されています。[3]ATR、「市場予測2025年」、atr-aircraft.com ATR 72-600は300キロメートルの短距離路線においてEmbraer E175と比較して座席当たり40%少ない燃料を消費し、2026年の燃料価格で年間80万米ドルの節約をもたらします。De Havillandのダッシュ8-400の再投入はアフリカ回廊の成長に向けた供給を追加します。

インフラの制約が依然として重大な課題として残る東南アジア、中南米、サブサハラアフリカのオペレーターの機材更新により、ターボプロップへの需要が増加しています。Rolls-RoyceのUltraFanなどの次世代ターボファン技術は2030年以降により大きな効率向上をもたらすと予想されていますが、ターボファンは世界の民間航空の中心であり続けると予測されています。一方、ターボプロップは今後10年間で地域市場において補完的な役割を拡大することが期待されています。

コンポーネント別:サイバーセキュリティと自動化に牽引されるアビオニクスの急増

機体構造は2025年の収益の30.22%を占め、胴体、翼、尾翼の建造における材料集約度を反映しています。しかし、アビオニクスおよび飛行制御システムは、航空会社がレガシー機材にタッチスクリーンコックピットや衛星ベースのナビゲーションを後付けするにつれて、CAGR 6.01%で成長をリードしています。HoneywellのAnthemスイートは4枚の15インチタッチスクリーンを搭載し、規制当局が合意した際に乗務員コストを30%削減できる可能性のある最終的な単一パイロット運航への道を開いています。

規制上の義務が需要を高めています。FAAのADS-B規則は2025年までに12,000件の後付けと20億米ドルの支出をもたらすと予想されています。サイバーセキュリティの追加機能も成長しており、EASAは現在、機内ネットワーク防御を耐空性の重要事項として評価し、侵入検知モジュールの採用を促進しています。一方、時間単位電力サービス契約は納入後も長期にわたって航空エンジンの収益性を維持し、着陸装置および補助動力装置の緩やかな成長を補完しています。

地域分析

アジア太平洋地域は2025年の民間航空機市場シェアの32.75%を占め、世界最大のシェアを誇っています。しかし、空港インフラの制約とパイロット不足が第1層ハブを超えた便数増加を制限するため、成長ペースは緩やかになる見込みです。中国東方航空と中国国際航空は2024年に合計292機のA320neoファミリー機を発注し、先進的なアビオニクスおよび半導体輸入を制限する西側の輸出規制によりCOMACのC919が国内15機の納入にとどまる中でも、単通路機への持続的な需要を示しました。IndiGoは350機を運航し、A321XLRの航続距離を活用してデリーからロンドン、ムンバイからパリへの直行便を開設し、直行サービスに15%多く支払う意欲のあるプレミアム旅客を獲得することで、2030年までに600機体制を目指しています。

欧州は2031年にかけてCAGR 5.81%で最速の地域拡大を記録する見込みであり、ライアンエアーとウィズ・エアーがレガシーキャリアが見落としがちな地方空港のスロットを活用する東欧とイベリア半島の需要に牽引されています。ライアンエアーは2025年8月に2,100万人という月間記録を樹立し、ブラチスラバとエレバンに拠点を開設し、197席のB737 MAX 8-200を運航して座席キロ当たりのユニットコストを0.025ユーロに抑え、ネットワーク競合他社の40%以下を実現しています。ウィズ・エアーは2025年夏にミラノ-ティラナおよびローマ-ブカレスト路線でA321neoを投入し、平均85%の搭乗率を達成することでアリタリアの崩壊後の空白を埋め、イタリアの格安座席供給の60.6%を獲得しました。

北米は2025年の民間航空機市場において、米国のナローボディ代替サイクルとカナダの地域的な拡充に支えられた相当なポジションを維持しました。しかし、将来の成長は成熟した機材と主要ハブの容量飽和により抑制されています。デルタ航空の100機のB737 MAX購入とユナイテッド航空の110機のA321neoのコミットメントは、各新型機が15年前の機体に対して提供する年間150万米ドルの燃料コスト優位性を浮き彫りにしています。メキシコのVolarisとVivaAerobusは、2020年以降レガシーキャリアが完全に回復していない米国の地方都市への国境を越えたネットワークを拡大し、パンデミックによる削減で置き換えられた供給を吸収しています。中東はそのハブ地理的優位性を活かしており、エミレーツ航空とカタール航空はワイドボディ機の追加を続け、リヤドエアーはビジョン2030の下で72機のBoeing 787-9を保有して2030年までに3,000万人の旅客を目標としています。南米とアフリカはターボプロップとナローボディを段階的に追加しており、LATAMとGOLは合計320機を運航し、エチオピア航空はアフリカ内路線を拡大しています。しかし、通貨の変動性とインフラのギャップにより、両地域は中一桁台の成長軌道に限定されています。

競合環境

民間航空機市場は大型ジェット機レベルでは主要な複占として機能しており、AirbusとBoeingが2025年の納入の相当なシェアを支配し、生産中の全バリアントにわたって12,000機を超える受注残を抱えています。Airbusは735機を納入したのに対し、Boeingは480機であり、B737 MAXの認証遅延とB787の品質問題を利用しました。エンジン供給市場はGE Aerospace、Rolls-Royce、SafranのCFMジョイントベンチャーによる三頭独占であり、それぞれが長期的なサービス収益を確保する独占的な機体アライメントを享受しています。

リージョナルジェットおよびターボプロップの分野はより分散しています。EmbraerとATRが150席未満の機材を巡って競合し、De Havillandがダッシュ8-400で再参入しています。COMACはグローバルな牽引力を求めていますが、西側のアビオニクスに対する輸出規制の制限により制約を受けています。競争戦略は生産レートの増加に依存しており、Airbusは2025年比で15%の増産を目標とし、アフターマーケットの支配においては現在エンジン収益の60%が時間単位電力契約から得られています。

技術的なギャップは縮小しており、複合材料翼、フライバイワイヤシステム、タッチスクリーンは新型機全体でベースライン機能となっています。したがって、実行力が勝者を差別化します。Boeingは月産38機のB737 MAXを達成するためにSpirit AeroSystemsでの胴体品質のボトルネックを解消しなければならず、一方Airbusはエンジン鋳造品のサプライヤーに依存してA320neoファミリーの納入不足を回避する必要があります。OEMはまた、デジタルサービスネットワークを拡大し、顧客のロックインを深め、民間航空機市場内での競争上の優位性を強化する予知保全プラットフォームを提供しています。

民間航空機産業のリーダー企業

Airbus SE

The Boeing Company

Embraer S.A.

Commercial Aircraft Corporation of China, Ltd. (COMAC)

Avions de Transport Régional GIE (ATR)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:フライドバイはドバイエアショー2025において、Airbusと150機のA321neoに関する覚書(MoU)に署名しました。この合意はフライドバイの新たなAirbus顧客としての参入を示し、ドバイの長期的な航空成長戦略を支援するものです。

- 2025年11月:スペインの航空会社エア・ヨーロッパはドバイエアショーにおいて、Airbusと最大40機のA350-900に関するMoUに署名しました。この合意は同航空会社の長距離機材更新戦略および中南米の高成長路線への拡大計画と一致しています。

世界の民間航空機市場レポートの範囲

本レポートは、旅客および貨物輸送に使用される固定翼航空機の設計、製造、組立、納入、およびアフターマーケットサポートに焦点を当て、世界の民間航空機市場を分析しています。本調査にはナローボディ、ワイドボディ、リージョナル機が含まれ、ジェットおよびターボプロッププラットフォームの両方をカバーしています。航空会社の需要に牽引された原装備品製造(OEM)販売、機材代替、および容量拡大にわたる市場パフォーマンスを評価しています。分析は、ラインフィットおよびレトロフィット設置の両方について、機体および推進システム、アビオニクス、客室内装、および統合サービス提供を含む航空機エコシステム全体を網羅しています。

民間航空機市場は、航空機タイプ、用途、推進タイプ、コンポーネント、および地域別にセグメント化されています。航空機タイプ別では、市場はナローボディ、ワイドボディ、リージョナルジェットにセグメント化されています。用途別では、市場は旅客と貨物にセグメント化されています。推進タイプ別では、市場はターボファンとターボプロップにセグメント化されています。コンポーネント別では、市場は機体構造、航空エンジン、アビオニクスおよび飛行制御、客室内装およびIFEC、その他のコンポーネントにセグメント化されています。本レポートはまた、異なる地域の主要国における民間航空機市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| ナローボディ |

| ワイドボディ |

| リージョナルジェット |

| 旅客 |

| 貨物 |

| ターボファン |

| ターボプロップ |

| 機体構造 |

| 航空エンジン |

| アビオニクスおよび飛行制御 |

| 客室内装およびIFEC |

| その他のコンポーネント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | ナローボディ | ||

| ワイドボディ | |||

| リージョナルジェット | |||

| 用途別 | 旅客 | ||

| 貨物 | |||

| 推進タイプ別 | ターボファン | ||

| ターボプロップ | |||

| コンポーネント別 | 機体構造 | ||

| 航空エンジン | |||

| アビオニクスおよび飛行制御 | |||

| 客室内装およびIFEC | |||

| その他のコンポーネント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

市場の定義

- 航空機タイプ - 民間航空は、選定された空港間で旅客および貨物を定期的に輸送するために使用される航空機を含みます。

- 航空機サブタイプ - 航空会社が運航し、旅客および貨物の輸送に適応した固定翼旅客機および貨物機が本調査の対象となっています。

- 機体タイプ - 単通路および双通路のナローボディ機とワイドボディ機が本調査に含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空およびナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財およびサービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で輸送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| 搭乗率 | 搭乗率は航空会社産業で使用される指標であり、旅客で埋まった利用可能な座席容量の割合を測定します。 |

| 原装備品製造業者(OEM) | 原装備品製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その別の会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器もしくはシステムが、航空乗務員、地上乗務員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運航できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、またはプロペラ)のカテゴリーに適用される詳細かつ包括的な設計および安全基準。 |

| 固定基地オペレーター(FBO) | 空港で事業を行う企業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 高資産家(HNWI) | 高資産家(HNWI)は、流動性金融資産が100万米ドルを超える個人です。 |

| 超高資産家(UHNWI) | 超高資産家(UHNWI)は、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 米国において、航空機製造からパイロット訓練、空港運営に至るまでのすべてを規制し、航空交通管制を運営する運輸省の部門。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを搭載し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、欧州28か国と北米2か国の計30か国の加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、および地上攻撃機の幅広い機種を代替することを目的とした開発・調達プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽戦闘に従事するために設計された、高等練習機の設計から派生した軽量の多用途ジェット・ターボプロップ軍用機です。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、ならびに軍縮および軍備管理に関するデータ、分析、および勧告を提供する国際機関です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、および捜索救助(SAR)などの海上哨戒任務において、海上で長時間運航するよう設計された固定翼航空機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術および教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的な探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム