生分解性ポリマーコートNPK市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 497.12 百万米ドル |

| 市場規模 (2031) | 656.2 百万米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生分解性ポリマーコートNPK市場分析

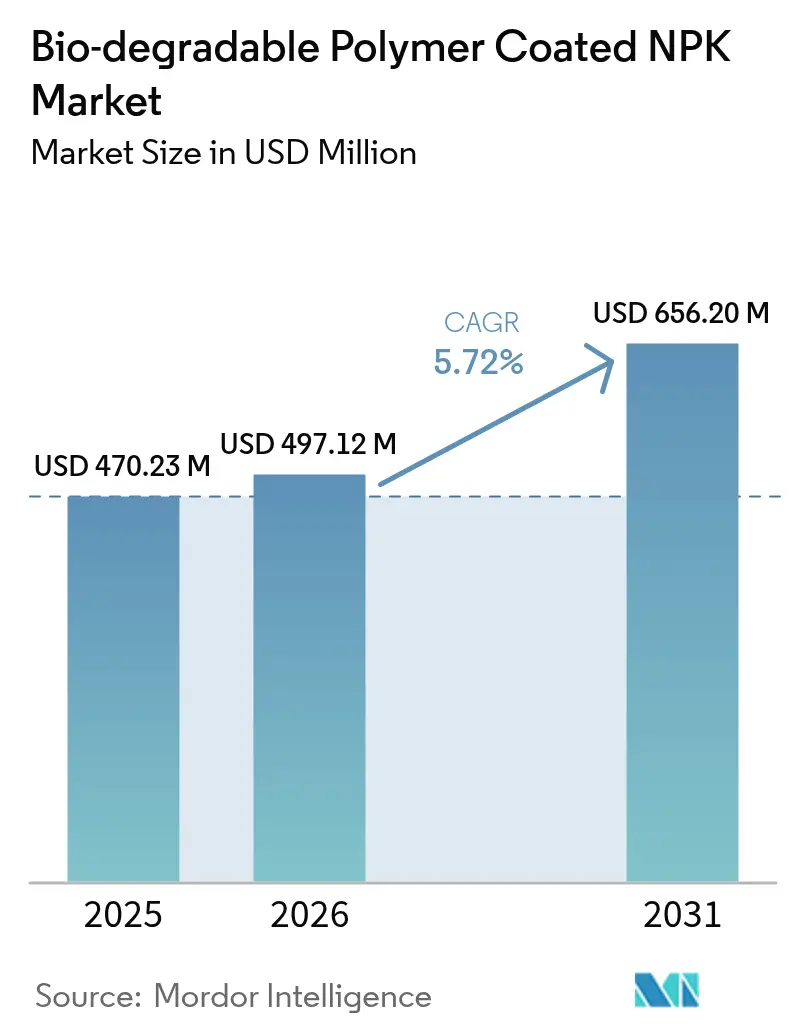

生分解性ポリマーコートNPKの市場規模は2026年にUSD 4億9,712万と推定され、2025年のUSD 4億7,023万から拡大し、2031年にはUSD 6億5,620万に達する見通しで、2026年から2031年にかけて5.72%のCAGRで成長します。規制上の圧力、炭素配慮型資材を奨励するインセンティブプログラム、および施肥回数削減という実際的なメリットが相まって、大規模な商品作物経営および高付加価値の特殊作物における調達戦略を再構築しています。北米ではすでに栄養素流出に対する厳格な上限規制が施行されており、欧州およびアジアの一部ではマイクロプラスチック禁止に向けた明確な期限が設けられ、メーカーに対して明確なコンプライアンスのタイムラインを示しています。生産者はまた、コーティング顆粒をセンサー主導の可変施肥プラットフォームと統合しており、肥料と農場管理ソフトウェアの境界を曖昧にした製品・サービス複合エコシステムを形成しています。こうした要因が重なり、生分解性ポリマーコートNPK市場は、ニッチな環境選択肢としてではなく、再生農業および精密農業の重要な実現要素として位置付けられています。

主要レポートの要点

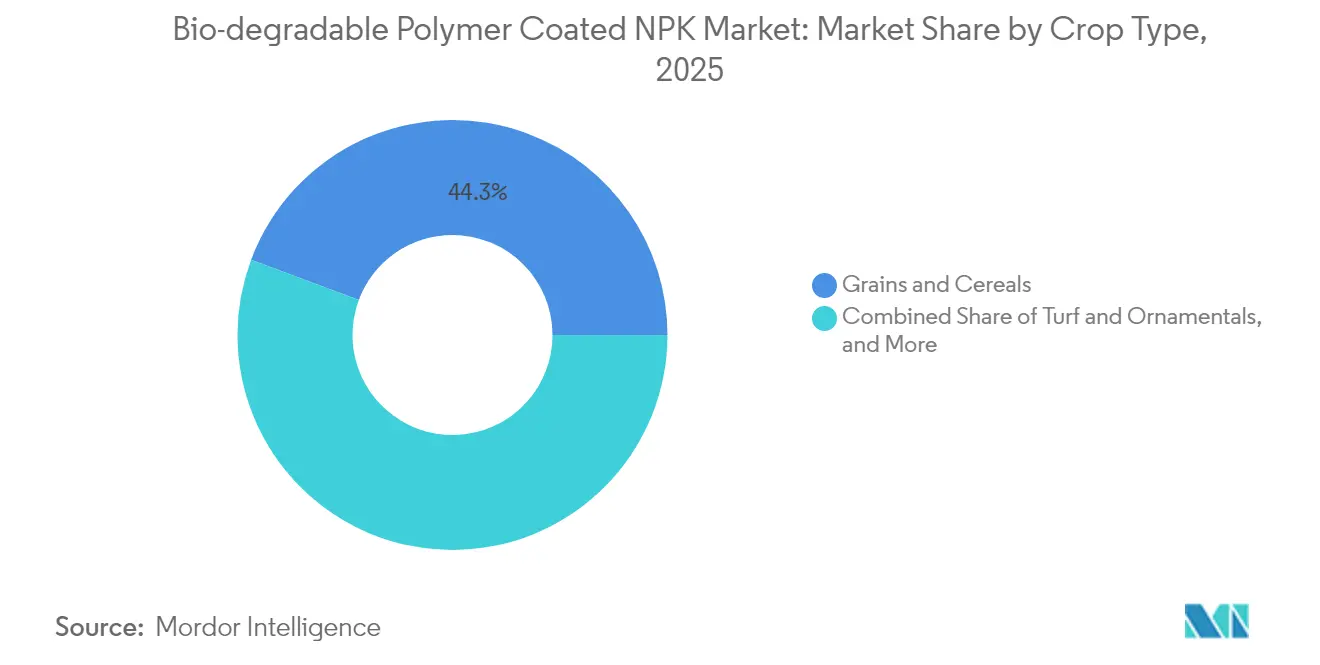

- 作物タイプ別では、穀物・シリアルが2025年の生分解性ポリマーコートNPK市場シェアの44.30%を占めてトップとなり、芝生・観賞植物は2031年にかけて7.45%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の生分解性ポリマーコートNPK市場規模の33.40%を占め、アジア太平洋地域は2031年にかけて8.07%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生分解性ポリマーコートNPK市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥料流出規制の強化による養分利用効率向上の必要性 | +1.2% | 世界全体、特に北米および欧州で顕著 | 中期(2〜4年) |

| 炭素配慮型・精密養分管理に対する政府インセンティブ | +0.9% | 北米、欧州、日本、韓国 | 短期(2年以内) |

| マイクロプラスチックコーティングに対する規制上の禁止措置 | +1.5% | 欧州、アジア太平洋および一部南米地域へ拡大中 | 長期(4年以上) |

| 施肥回数削減によるコスト最適化 | +0.7% | 北米、オーストラリア、ブラジル | 中期(2〜4年) |

| センサー対応スマート施肥システムとの統合 | +0.6% | 北米、欧州、日本、オーストラリア | 長期(4年以上) |

| 再生農業および土壌健全性KPIへのシフト | +0.8% | 世界全体、北米・欧州・ニュージーランドで早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥料流出規制の強化による養分利用効率向上の必要性

窒素およびリンの排出規制の強化により、生産者は養分の放出タイミングを作物の吸収期間と一致させることが求められています。米国環境保護庁(United States Environmental Protection Agency)は中西部の集水域における総最大日負荷(Total Maximum Daily Load)配分を厳格化しており、トウモロコシおよび大豆生産者に対して養分の浸出削減または罰則適用を求めています[1]出典:米国環境保護庁、「総最大日負荷プログラム」、epa.gov。生分解性ポリマーコーティングは放出期間を最大180日まで延長し、収量を損なうことなく肥料施用量を15〜25%削減することを可能にします。欧州連合硝酸塩指令(European Union Nitrates Directive)に基づく同等の規制が、CEN/TS 17700の検証によって緩効性放出性能が確認されるドイツ、フランス、オランダにおける転換を加速させています。その結果、自発的な管理意識ではなく制度的な圧力が、集約的生産システムにおける採用を主導するようになっています。

炭素配慮型・精密養分管理に対する政府インセンティブ

公的資金の投入により、生産者のコーティングNPK購入に対する回収期間が短縮されています。米国農務省(United States Department of Agriculture)は緩効性資材を含む気候配慮型商品パイロット事業向けに資金を確保しました。台湾農業省(Taiwan Ministry of Agriculture)は、生産者が排出削減を文書化した場合、農場段階コストの最大30%を補助しています[2]出典:台湾農業省、「炭素削減補助金プログラム」、moa.gov.tw。ワシントン州は適合製品に対して1エーカーあたりUSD 50を払い戻しており、特殊作物の栄養管理を生分解性コーティングへと誘導しています。これらのインセンティブは生産者の回収期間を短縮し、炭素クレジットや持続可能性プレミアムが利用可能な地域において生分解性コートNPKの経済性を従来型製品と比較して競争力のあるものにしています。戦略的な示唆として、強固な公的支援を有する市場では浸透率が加速し、補助金制度が整備されていない地域はコーティングコストがスケールメリットによって低下するまで遅れを取ることになります。

マイクロプラスチックコーティングに対する規制上の禁止措置

残留性ポリマー残留物に対する立法措置が、生分解性代替品への転換を加速させています。欧州連合(European Union)は2024年に規則2019/1009の改正を確定し、2028年までにすべての肥料コーティングがEN 13432または同等規格の生分解性基準を満たすことを義務付け、ポリエチレンおよびポリプロピレン外殻の使用を事実上禁止しました。日本経済産業省(Japan Ministry of Economy, Trade and Industry)は2024年に、水田土壌におけるマイクロプラスチック蓄積への懸念を理由として、従来型ポリマーコーティングをバイオベース材料に置き換えることを奨励するガイドラインを公表しました[3]出典:日本経済産業省、「バイオベース農業資材ガイドライン」、meti.go.jp。カリフォルニア州は特殊作物向けの整合的な規則を策定中であり、ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、およびデンプン混合物への研究開発をシフトさせる明確な処方改良の期限を設けています。

施肥回数削減によるコスト最適化

複数回の施肥に伴う労働・機械コストが、大規模生産者を一回施用型の緩効性肥料ソリューションへと向かわせています。ブラジルのサトウキビ生産者は生分解性コートNPKを採用し、生育中期の追肥を廃止してトラクターの走行回数と土壌圧縮を削減しながら、サトウキビ収量とショ糖含有量を維持しています。オーストラリアの小麦生産者も同様の節減効果を報告しており、緩効性処方による播種前施用によって生育期間全体をカバーし、生育中期の窒素追肥の必要性を排除しています。この経済的メリットは、労働コストが高い地域や機械の稼働可能性が適時施用を制約する地域においてさらに拡大し、生分解性コートNPKを持続可能性だけでなく運営効率を重視する農業経営にとって戦略的な資材として位置付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型NPKに対するプレミアム価格 | -1.0% | 世界全体、南アジア・サハラ以南アフリカ・小規模農家主導地域で顕著 | 短期(2年以内) |

| 小規模農家システムにおける農家認知の限界 | -0.6% | 南アジア、サハラ以南アフリカ、東南アジア | 中期(2〜4年) |

| 湿潤熱帯地域におけるバイオベースコーティングの短い貯蔵寿命 | -0.4% | 東南アジア、中央アメリカ、西アフリカ | 中期(2〜4年) |

| バイオポリマーサプライチェーンのスケールアップの課題 | -0.5% | 世界全体、PLAおよびPHA生産能力のボトルネックあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型NPKに対するプレミアム価格

生分解性ポリマーコートNPKは通常、従来型粒状肥料に比べて20〜40%のプレミアム価格が設定されており、価格感応度の高い市場での採用障壁となっています。極めて薄い利益率で営農し、信用へのアクセスが限られた南アジアおよびサハラ以南アフリカの小規模農家は、長期的な効率向上よりも初期コストを優先します。国際肥料開発センター(International Fertilizer Development Center)が2024年に実施した調査によると、ケニアの小規模トウモロコシ農家のうち、普及員が収量上の利点を実証した場合でも、緩効性製品に対して15%を超えるプレミアムを支払う意欲を示したのはわずか12%にとどまりました。生産量が増加し原材料コストが低下するまで、採用は大規模経営および高付加価値作物に偏る傾向が続くと見られます。

小規模農家システムにおける農家認知の限界

多くの途上国地域の普及サービスはいまだに生分解性コート肥料を研修カリキュラムに組み込んでおらず、小規模農家は農学的・経済的メリットを把握できていません。この知識格差は、実証試験の不足および作物反応に関する現地データの欠如によってさらに拡大しており、農家が自らの土壌・気候条件においてプレミアムが正当化されるかどうかを評価することを困難にしています。メーカーおよび開発機関は、農家フィールドスクールと参加型研究を通じてこの課題への対処を始めていますが、数百万人の小規模農家にこれらの取り組みを拡大するには、国の農業省との持続的な投資と連携が必要となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:穀物が需要を支え、芝生が最も高い成長率

穀物・シリアルは2025年の収益の44.30%を生み出し、生分解性ポリマーコートNPK市場における中核的な消費基盤としての地位を確認しました。小麦、米、トウモロコシに関する大規模な大学圃場試験により、同等の収量を維持しながら窒素投入量を15〜25%削減できることが実証されており、プレミアム資材の採用根拠を強化しています。大手農業企業はコートNPKを可変施肥播種機と統合し、追肥の回数を削減し流出罰則を軽減しています。穀物はまた、文書化された養分管理に農業保険を連動させる政策の恩恵も受けており、コンプライアンスが収益保護の手段となっています。豆類・油糧種子は穀物に後れを取っているものの、大豆およびヒヨコマメに関する輸出バイヤーによる管理監査の要求が高まる中、着実に上昇しています。サトウキビ、コーヒー、綿花などの商業作物はコートNPKを活用しており、農園がコストを償却し認証プレミアム取得のために土壌健全性改善を文書化することを可能にしています。

芝生・観賞植物は現在の価値プールとしては小規模ですが、7.45%のCAGRと最も高い成長率を達成する軌道にあります。地方自治体は低流出型の景観整備を義務付けており、専門業者は1回の施用で生育期間全体をカバーできるため、労働節減と引き換えにプレミアム価格を受け入れています。スポーツ施設、ゴルフコース、キャンパスの敷地管理部門は、ISO 14001環境マネジメントの認証を受けた製品の指定を増やしており、需要の弾力性を高め技術の転換を加速させています。果物・野菜はニッチな利用者にとどまっています。採用は、養分の精密管理が等級と貯蔵寿命に直接影響する管理環境に集中しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の生分解性ポリマーコートNPK市場において33.40%のシェアを保持しており、これは米国環境保護庁(EPA)の流出規制および適合資材に対する払い戻しインセンティブ制度によって支えられています。400ヘクタール以上を平均耕作面積とする米国のトウモロコシおよび大豆農場は、低減した労働・燃料コストを通じてプレミアム価格を吸収しています。カナダは連邦政府の温室効果ガス削減支払制度に支えられ、カノーラの輪作においても採用を拡大しています。メキシコの利用は、残留物フリーの認証を求めるバイヤーからの要求に応える輸出志向の温室野菜に集中しています。

アジア太平洋地域は2031年にかけて8.07%のCAGRを記録すると見込まれており、最も高い地域別成長ペースとなります。日本の農業科学補助金と厳格なリサイクル文化が、米および温室野菜を生分解性コーティングへと誘導しています。中国の第14次五カ年計画における江蘇省および山東省でのパイロット事業は過剰な窒素投入にペナルティを課しており、小麦およびトウモロコシ生産者が適合ブレンドへ移行することを促しています。オーストラリアは園芸と芝生にコートNPKを活用してサンゴ礁集水域への浸出を抑制していますが、東南アジアでは貯蔵寿命への懸念と普及体制の不足が採用を阻んでいます。

欧州では、規則2019/1009が2028年の生分解性期限を設けているため、採用が加速しています。ドイツ、フランス、オランダは集約的な野菜・ジャガイモ農場にコート肥料を展開していますが、ロシアは規制の執行が弱く生分解性ポリマーの供給が乏しいため遅れています。南米では選択的な利用が見られ、ブラジルのサトウキビおよび大豆農園が労働節減のためにコートNPKを活用している一方、アルゼンチンのマクロ経済の不安定さが投資を鈍化させています。中東およびアフリカはまだ新興段階にあり、イスラエル、トルコ、南アフリカにおける高付加価値の輸出向け園芸が局所的な採用をけん引しており、水不足が養分精密管理の必要性を高めています。

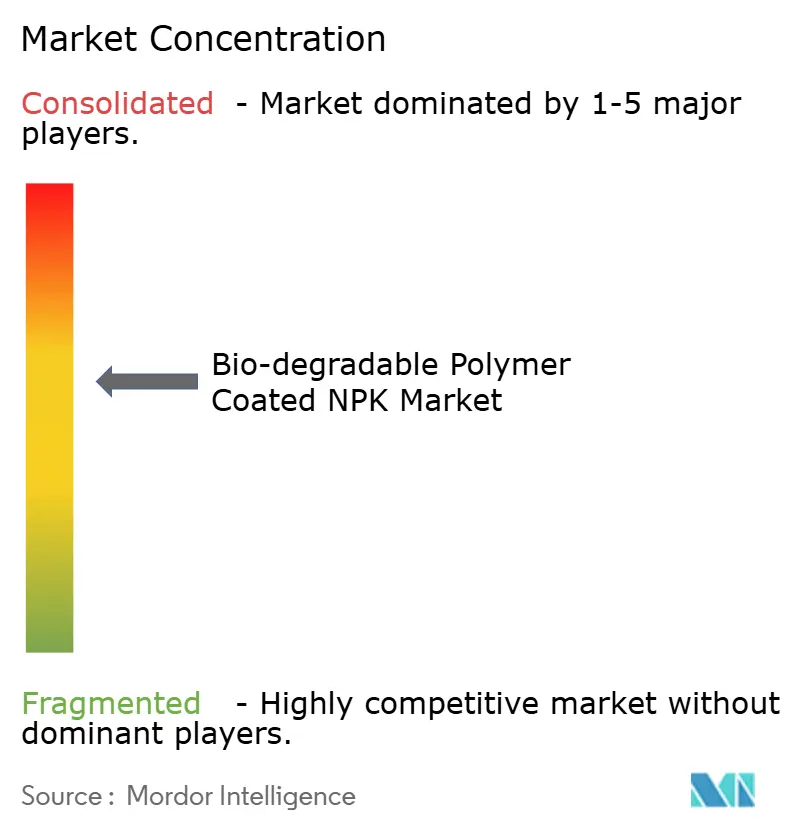

競争環境

生分解性ポリマーコートNPK市場は中程度に集約されています。Haifa Group、ICL Group Ltd.、J.R. Simplot Company、DeltaChem GmbH、Florikan ESA LLCなどのグローバル大手は、独自の化学技術と構築された販売代理店ネットワークによってシェアを守っています。これらの企業は、コートNPKをセンサー、可変施肥機、農学コンサルティングとセットで提供し、収益を製品マージンからサービス契約へと移行させる動きを強めています。地域の配合業者は、地元の作物や気候に合わせたデンプンおよびキトサンベースのブレンドを追求しており、多国籍コンプライアンスプロセスの間接費を負担することなく、スピードを武器に市場を獲得しています。

技術差別化は特許ポートフォリオに左右されており、土壌・肥料管理に関する特許出願は2024年に23,736ファミリーに達し、BASF SE、Yara International ASA、Locus Solutionsがリードしています。HaifaのIBMとのパートナーシップは、将来的に生産能力を3倍に拡大する計画を持つ新工場と相まって、化学技術とデジタル農学の融合を体現しており、欧州における需要急増への対応を可能にしています。YaraのIBMパートナーシップは化学技術とデジタル農学の融合の典型例であり、Nutrienはフラッグシップブランドを守るためにESN スマート窒素(ESN Smart Nitrogen)への生分解性コーティングの試験を行っています。参入障壁は、CEN/TS 17700の機能検証およびEN 13432の生分解性評価が参入要件となるにつれて高まっており、認定された社内ラボを持つ企業が有利な立場にあります。

新興の参入者は芝生・観賞植物分野を標的としており、より短い営業サイクルと高い支払い意欲により、リーンな市場参入モデルを可能にしています。ただし、商品穀物全体への拡大には、安定したバイオポリマーのサプライチェーンと圃場で実証された農学サポートが求められます。ポリマー技術をめぐる合併、合弁事業、ライセンス契約は、既存企業が知的財産を強化し原料の確保を図る中で増加すると見込まれます。

生分解性ポリマーコートNPK業界リーダー

Haifa Group

DeltaChem GmbH

Florikan ESA LLC

ICL Group Ltd.

J.R. Simplot Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年11月:カナダの農業技術スタートアップであるCoteX Technologies と、世界最大の農業資材・サービスプロバイダーであるNutrienは、2023年に覚書(MOU)を締結しました。本協定は、北米における大規模作物向け窒素肥料コーティング技術の商業化に焦点を当てています。ノバスコシア州に本拠を置くCoteX Technologiesは、生分解性の特性により環境負荷を低減する緩効性肥料(CRF)コーティングを開発しました。

- 2022年3月:Haifa Groupは、エクアドルへの事業拡大計画の一環として、農業栄養製品を専門とする卸売業者であるHorticoop Andinaを買収するため、HORTICOOP BVと協定を締結しました。

世界の生分解性ポリマーコートNPK市場レポートの対象範囲

生分解性ポリマーコートNPK市場は、作物タイプ別(穀物・シリアル、豆類・油糧種子、商業作物、果物・野菜、芝生・観賞植物)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。レポートは上記セグメントについて、金額(USD)および数量(メートルトン)における市場規模と予測を提供します。

| 穀物・シリアル |

| 豆類・油糧種子 |

| 商業作物 |

| 果物・野菜 |

| 芝生・観賞植物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 作物タイプ別 | 穀物・シリアル | |

| 豆類・油糧種子 | ||

| 商業作物 | ||

| 果物・野菜 | ||

| 芝生・観賞植物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答している主要な質問

2031年における生分解性ポリマーコートNPK市場の予測値は?

5.72%のCAGRに支えられ、2031年までにUSD 6億5,620万に達すると予測されています。

生分解性コートNPK肥料の需要を現在けん引している地域はどこですか?

北米は厳格な流出規制とインセンティブプログラムにより33.40%のシェアを保持しています。

生分解性ポリマーコートNPKの最も急速に成長している作物セグメントはどれですか?

地方自治体による水質規制の強化に伴い、芝生・観賞植物が2031年にかけて7.45%のCAGRで拡大すると見込まれています。

南アジアおよびサハラ以南アフリカの小規模農家がコートNPKの採用が遅い理由は何ですか?

農学的なメリットにもかかわらず、プレミアム価格と普及支援の不足が採用を制約しています。

メーカーはバイオポリマーの供給制約をどのように克服していますか?

Haifaなどの企業は専用工場に投資するとともに、原料選択肢を広げるためにデンプンおよびキトサンベースの代替素材の探索を進めています。

最終更新日: