水溶性ポリマー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

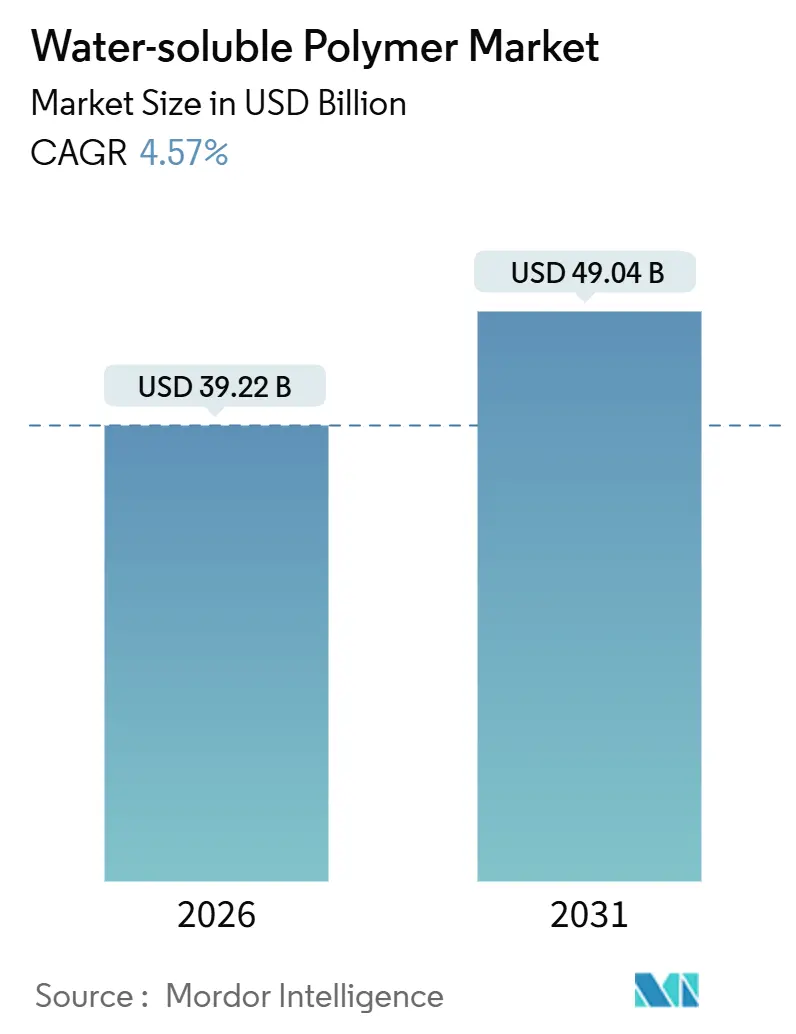

| 市場規模 (2026) | 39.22 十億米ドル |

| 市場規模 (2031) | 49.04 十億米ドル |

| 成長率 (2026 - 2031) | 4.57% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水溶性ポリマー市場分析

水溶性ポリマー市場規模は2026年に390億2,200万米ドルと推定され、予測期間(2026年~2031年)にCAGR 4.57%で成長し、2031年までに490億4,000万米ドルに達する見込みです。中国および欧州連合における三次処理システムの継続的な高度化、北米でのシェールガス向け強化石油回収(EOR)活動の加速、ならびに単位用量家庭用製品におけるポリビニルアルコール(PVA)フィルムの需要拡大が、水溶性ポリマー市場の安定した拡大を総合的に支えています。アジアのメーカーがアクリロニトリルおよびアクリルアミドの一貫生産能力を活用して二桁台のコスト優位性を実現するにつれ、競争活動が激化しており、西側サプライヤーは特殊高電荷密度グレードへの転換を迫られています。一方、EUおよび中国におけるマイクロプラスチック放出に関する規制強化が間近に迫っており、酵素分解性コポリマーおよび天然ハイドロコロイドに向けた研究開発が促進されています。

主要レポートのポイント

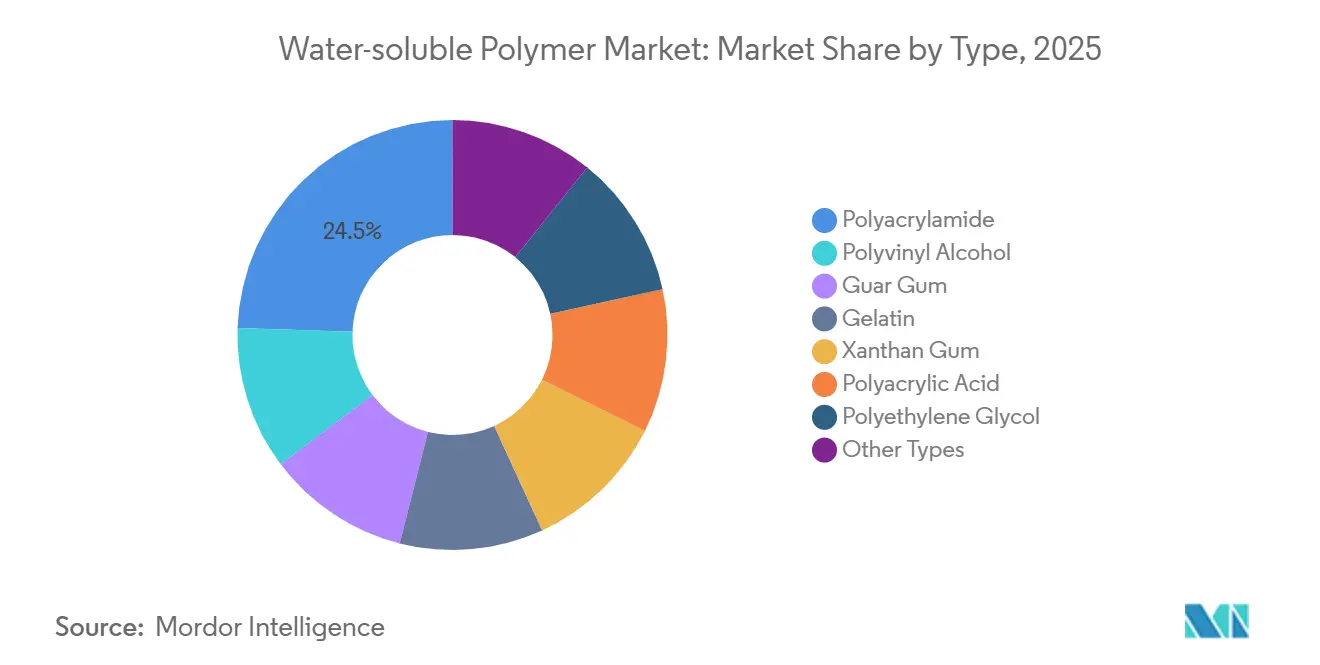

- タイプ別では、ポリアクリルアミドが2025年に24.48%の売上シェアで首位を占め、2031年にかけてCAGR 4.75%で最も速い成長を記録しました。

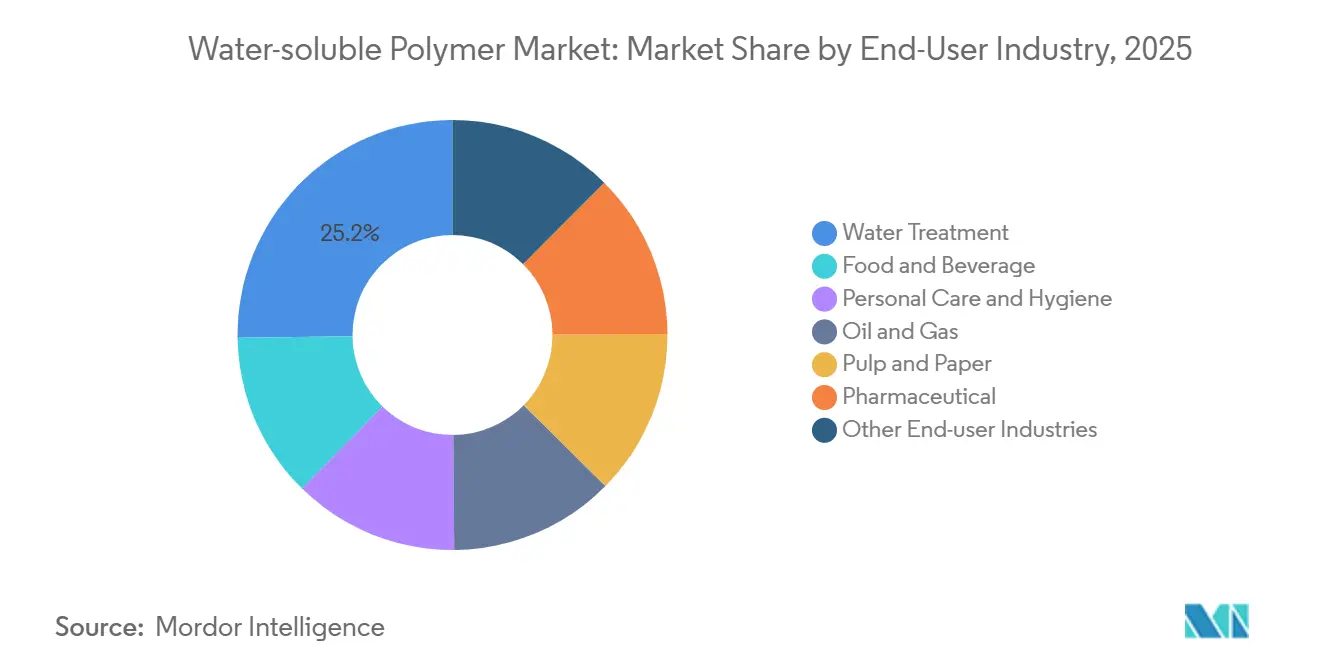

- エンドユーザー産業別では、水処理が2025年に水溶性ポリマー市場シェアの25.20%を占め、医薬品が2031年にかけてCAGR 5.02%で最高の予測成長率を示しました。

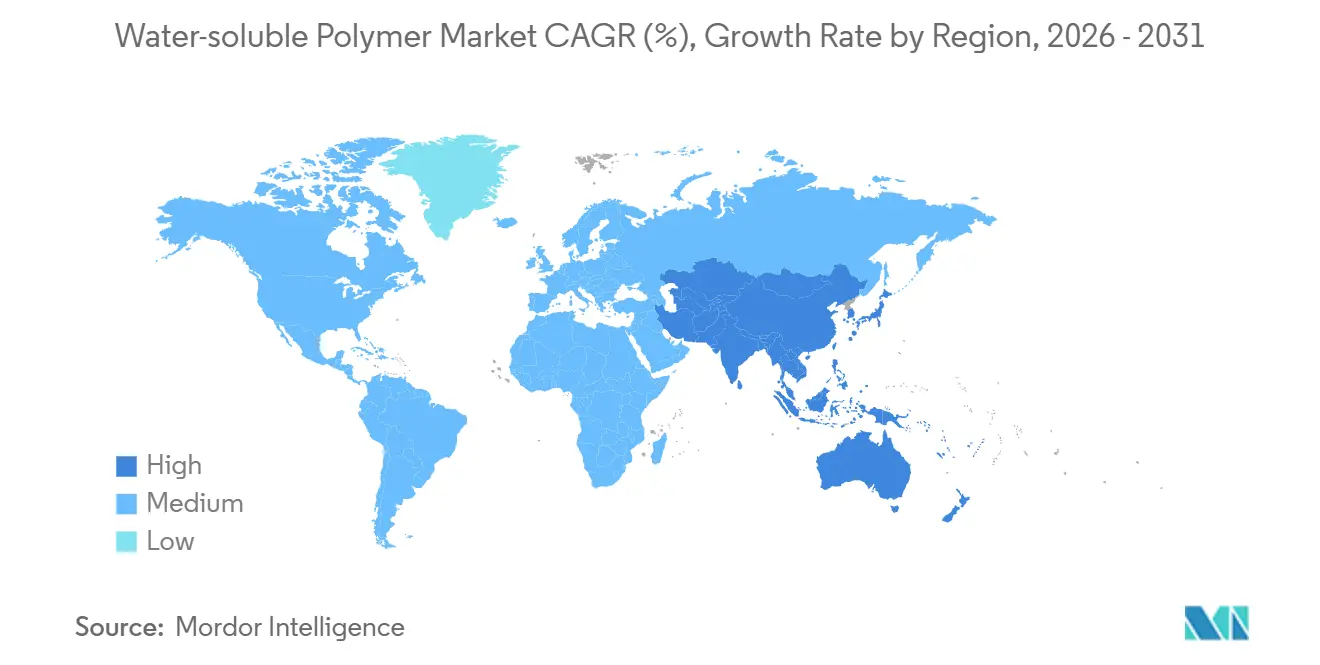

- 地域別では、アジア太平洋が2025年に50.17%の金額シェアを占め、2031年にかけてCAGR 4.74%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水溶性ポリマー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な都市・産業廃水処理投資の急増 | +1.2% | アジア太平洋を中核とし、中東・アフリカへの波及を含む世界全体 | 中期(2~4年) |

| 北米におけるシェールガスEOR向けポリマー需要の回復 | +0.6% | 北米、主に米国およびカナダ | 短期(2年以内) |

| パーソナルケア処方者による水溶性レオロジー改質剤へのシフト加速 | +0.5% | 欧州および北米が牽引する世界全体 | 中期(2~4年) |

| 欧州連合およびアジアのリン非含有排水規制による高度ポリアクリルアミドの需要促進 | +0.9% | 欧州およびアジア太平洋(中国、日本、韓国) | 長期(4年以上) |

| PVAフィルムを使用した単位用量Eコマース包装の急速な成長 | +0.7% | 北米および欧州が先行採用する世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な都市・産業廃水処理投資の急増

2025年、世界の廃水処理への支出は大幅な水準に達しました。この投資急増により、汚泥量の削減と処理コストの低減に優れた超高分子量アニオン性ポリアクリルアミドの需要が高まっています。2025年末までに、中国は全国的にクラス1A排水基準を実施し、ポリアクリルアミドの消費量が増加しました[1]中国住宅・都市農村建設部、「クラス1A基準」、mohurd.gov.cn。一方、インドのガンジス川浄化国家ミッションは新規下水処理場の建設に多額の資金を配分しており、各処理場でポリマー凝集剤が必要とされます。中東では、2025年に新たに稼働した海水淡水化プロジェクトがポリアクリル酸およびポリエチレングリコール系スケール防止剤を使用しており、新規設備における膜の保護に不可欠です。これらの取り組みが総合的に、都市・産業分野のプレーヤーを水溶性ポリマー市場のリーダーとして位置づけています。

北米におけるシェールガス向けポリマー需要の回復

2025年、原油価格の安定と同時に、北米のオペレーターは大量の水溶性ポリマーを消費しました。ポリマー圧入における主要素材である部分加水分解ポリアクリルアミドは、従来の水圧入に対して増分回収率の優位性を誇ります。一方、キサンタンガムは2024年~2025年に稼働した新規米国設備に支えられ、高塩分濃度の貯留層においてより大きなシェアを獲得しています。さらに、連邦補助金が地層損傷の軽減を目的とした熱安定性・分解性コポリマーの研究を促進しています。これらの動向は総合的に、水溶性ポリマー市場を強化する上での油田の重要な役割を示しています。

パーソナルケア処方者による水溶性レオロジー改質剤へのシフト加速

2024年~2025年にかけて、パーソナルケアのSKUはシリコーンをヒドロキシエチルセルロース、ポリクオタニウム-10、カルボマー処方に置き換える処方改革を行い、クリーンラベルを目指しました。硫酸塩フリーシャンプーが普及するにつれ、AshlandのNatrosolラインが顕著な成長を遂げました。2025年3月、BASFは湿度耐性ヘアケア向けに特別設計されたバイオベースのポリクオタニウム-87を発表しました。2026年1月より、EU化粧品規制の改正によりポリマーの完全なトレーサビリティが義務付けられ、堅牢なGMP認証を持つサプライヤーとの協力がブランドに求められます。これらの戦略的転換が、パーソナルケア分野における水溶性ポリマーの需要を押し上げています。

欧州連合およびアジアのリン非含有排水規制による高度ポリアクリルアミドの需要促進

EU都市廃水処理指令の改正により、2027年までにリン濃度の上限が0.5 mg/Lに引き下げられる予定です。この動きにより、多数の処理場で高電荷密度カチオン性ポリアクリルアミドの採用が促進されています。2025年1月より、中国は長江経済ベルトで同一の基準を実施し、ポリアクリルアミドの使用量が増加しています。一方、日本と韓国は高度凝集剤の普及促進に向けた補助金と法的義務を展開しています。これらの規制が総合的に水溶性ポリマー市場を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | アジア太平洋および欧州に深刻な影響を与える世界全体 | 短期(2年以内) |

| 非生分解性ポリマーに関するライフサイクル終了・毒性規制の強化 | -0.5% | 欧州、北米、アジア太平洋(中国、日本) | 中期(2~4年) |

| 可溶性・分散性化学品に対するマイクロプラスチック規制の施行 | -0.4% | 欧州および北米、アジア太平洋は動向を注視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動

2024年~2025年にかけて、中国でのプロピレン供給障害を受けてアクリロニトリル価格が大幅に変動し、ポリアクリルアミドのマージンが圧縮されました。同様に、酢酸ビニルモノマー価格も同期間に顕著な上昇を経験しました。一方、インドの干ばつによる収穫量の激減でグアーガム価格が急騰しました。このような変動は、水溶性ポリマー市場におけるコスト予測の困難さをもたらしています。

非生分解性ポリマーに関するライフサイクル終了・毒性規制の強化

中国の草案カタログは、アクリルアミドの溶出懸念を理由に、2028年までに農業用の特定ポリアクリルアミドグレードを段階的に廃止することを目指しています。2024年、欧州化学品庁(ECHA)は残留アクリルアミド濃度に関する制限ドシエの作成を開始しました。日本は2025年に食品接触ポリマーにおけるアクリルアミドの上限値を引き下げました[2]欧州化学品庁、「REACHマイクロプラスチック規制」、echa.europa.eu。さらに、インドは2025年にIS 17088に基づく洗剤ポリマーの生分解性試験を義務付けました。これらの規制動向は、水溶性ポリマー市場の成長見通しに影を落としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 – ポリアクリルアミドが凝集リーダーシップを強化

ポリアクリルアミドは2025年の売上の24.48%を占め、2031年にかけてCAGR 4.75%で拡大する見込みです。この成長は主に、新たに実施されたリン排出規制に起因しており、超高分子量グレードのポリアクリルアミドが優遇されています。これらのグレードは汚泥処理コストを大幅に削減できます。その結果、ポリアクリルアミドは水溶性ポリマー市場、特に処理化学品において重要な役割を果たすと見込まれています。一方、単位用量洗剤に一般的に使用されるPVAフィルムは力強い成長を示しています。ただし、マイクロプラスチックに関する潜在的な規制が差し迫った課題として存在します。グアーガムはインドでの作物不足に起因する原材料リスクにより課題に直面し、破砕流体においてキサンタンガムへの顕著なシフトが生じています。ゼラチンはアジア太平洋地域の医薬品受託製造機関(CMO)からの高ブルーム品の生産増加に支えられ、ソフトゲルカプセル市場での優位性を維持しています。ポリアクリル酸とポリアクリル酸ナトリウムはいずれも衛生製品および冷却水のスケール抑制において需要が高まっており、カリフォルニア州の厳格な消費者製品規制に準拠した新たな低残留モノマーグレードの導入がこの需要増加をさらに後押ししています。PEGは注射剤や化粧品において引き続き求められる成分ですが、審査が強化されており、研究開発はバイオベース代替品へのシフトを進めています。さらに、セルロースエーテル、ペクチン、変性デンプンは、一般に安全と認められた(GRAS)ステータスとナチュラルブランディングアプローチに支えられ、市場でのニッチな役割を引き続き確立しています。

市場におけるポリアクリルアミドの首位は、その技術的優位性だけでなく、中国の後方統合コスト構造の証でもあります。これらの構造は、より広い水溶性ポリマー市場におけるセグメントシェアを大幅に強化しています。消費者向けポッドにおけるPVAの人気上昇は収益源の多様化を示す一方、サプライヤーは市場ボリュームを維持するために2027年までに信頼性の高い生分解性文書を作成するという差し迫った課題に直面しています。インドの作物課題を背景としたグアーガムの変動性により、油田ユーザーはポリマーの選択肢を広げ、予測不能な気象関連の供給障害から利益率を守っています。バイオロジクスの成長の波に乗るゼラチンのサプライヤーは、牛海綿状脳症などのリスクに対して警戒を怠らず、厳格なトレーサビリティ対策の必要性を強調しています。ポリアクリル酸のメーカーは超低モノマー変種を推進し、規制審査が強化される中で衛生・家庭用市場での地位を固めています。市場が進化するにつれ、PEGおよびニッチな特殊タイプは、より収益性の高い医薬品・医療機器分野へのシフトが期待されています。対照的に、天然ハイドロコロイドは合成代替品に対して競争力を維持するため、発酵プロセスの効率化を積極的に追求しています。

エンドユーザー別 – 医薬品が加速し、水処理が中核を維持

水処理は2025年の需要の25.20%を占めました。成熟した水道事業者が設備増強を完了してプロセス最適化へと転換するにつれ、成長は緩やかになっています。特にアジア太平洋地域の医薬品メーカーは、バイオロジクスおよび徐放性錠剤向けに高純度PEG、PVA、セルロースエーテルの生産を拡大しており、2031年にかけてCAGR 5.02%を牽引しています。一方、食品・飲料の処方者はクリーンラベルの増粘剤を優先しており、合成品の代替として新たな植物由来テクスチャライザーブレンドが台頭しています。パーソナルケアでは、処方者が硫酸塩・シリコーンフリーシステムへと移行する顕著なシフトが見られ、ヒドロキシエチルセルロースおよびポリクオタニウムコンディショナーの需要が急増しています。

原油価格の上昇を背景に、石油・ガスオペレーターは回収率向上のためにポリマー圧入量を増加させており、水溶性ポリマー市場におけるセグメントシェアを押し上げています。パルプ・製紙工場はカチオン性デンプンとポリアクリルアミドを歩留まり向上剤として採用し、繊維損失の削減と用水使用量の最小化を図っています。農薬分野でのPVAポーチ技術の採用は増加しているものの、土壌調整用非生分解性ポリアクリルアミドに関する中国の草案規制による課題に直面しています。インドでは、生産連動型インセンティブ制度が地域の賦形剤生産能力を加速させ、国内自給率を高め、水溶性ポリマー産業に対する医薬品セクターの需要を拡大しています。

地域分析

アジア太平洋は2025年に世界全体の金額の50.17%を占め、2031年にかけてCAGR 4.74%で成長する見込みです。この成長は、中国における廃水管理への多額の投資とインドの包括的な農村水利用イニシアチブによって支えられています。日本、韓国、および東南アジア諸国は、医薬品賦形剤能力と廃水インフラの強化により需要を拡大しています。水溶性ポリマーの生産と消費の両面でリーダー的役割を担うアジア太平洋地域は、市場における優位性を確固たるものにしています。

北米は、シェールガス活動の安定化と米国環境保護庁(EPA)の厳格なゼロ排出規制(石炭火力発電所に高度ポリマーへの移行を義務付け)に牽引され、回復の兆しを見せています。カナダは油砂テーリング向け両性ポリアクリルアミドの実験で先頭に立っています。一方、メキシコは主要都市圏の廃水システム高度化に資金を投入しています。これらの多様なイニシアチブは、水溶性ポリマー市場における北米の重要な地位を示しています。

欧州はリン非含有排水の推進と厳格なマイクロプラスチック規制に対応して製品ラインアップを再構築しており、高電荷密度ポリアクリルアミドと環境に優しい代替品へと市場が誘導されています。三次処理の高度化が必要な多数の都市処理場を背景に、ポリマーの需要急増が見込まれています。北欧諸国は生分解性義務を背景に天然ハイドロコロイドを推進しており、ロシアのヴォルガ川流域のプロジェクトが東欧での成長を促進しています。

南米はブラジルの野心的な衛生イニシアチブ、アルゼンチンの実験的なポリマー種子コーティング、アンデスの鉱業活動を活用して地域消費を拡大しています。中東・アフリカでは、海水淡水化能力の拡大と南アフリカの廃水施設の近代化への取り組みがスケール抑制剤と凝集剤の需要を押し上げ、世界の水溶性ポリマー市場の多様化をさらに促進しています。

競合状況

水溶性ポリマー市場は中程度に分散しています。西側の大手企業は、テーリング向け両性ポリアクリルアミドや超低残留モノマー賦形剤などの特殊グレードへの移行を進めています。中国企業は2024年~2026年にかけて都市・鉱業需要に対応するための新規設備を増設しました。バイオ製造スタートアップは合成生物学を活用してキサンタンおよびジェランの発酵コストを削減し、価格と持続可能性の両面で既存企業に挑戦しています。ISO 9001およびISO 14001認証は都市入札においてますます必須となっており、多国籍品質システムと透明性を持つメーカーが優位に立っています。

水溶性ポリマー産業のリーダー企業

SNF Group

BASF SE

Ashland

Kemira

Kuraray Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Mitsubishi Chemical CorporationがGOHSENXおよびNichigo G-Polymerを含む特殊PVOHグレードのISCC PLUS認証を取得しました。

- 2024年6月:Kurarayがフランクフルト拠点において、顧客の加熱エネルギーを削減し炭素フットプリントを低減する即使用可能な水性PVA溶液を発表しました。

世界の水溶性ポリマー市場レポートの調査範囲

水溶性ポリマーは、水に溶解または分散できる繰り返し単位から構成される高分子です。これらのポリマーは水分子と相互作用する親水性基または側鎖を持ち、溶解して溶液またはコロイド懸濁液を形成します。セルロース誘導体、デンプン、タンパク質などの天然ポリマーから合成ポリマーまで多岐にわたります。水溶性ポリマーは、水の特性を改質し、製品性能を向上させ、増粘、安定化、接着、薬物送達などのプロセスを促進できるため、様々な産業で広く使用されています。

水溶性ポリマー市場は、タイプ別、エンドユーザー産業別、地域別に区分されています。タイプ別では、ポリアクリルアミド、ポリビニルアルコール、グアーガム、ゼラチン、キサンタンガム、ポリアクリル酸、ポリエチレングリコール、その他のタイプ(セルロースエーテル、ペクチン、デンプン)に区分されています。エンドユーザー産業別では、水処理、食品・飲料、パーソナルケア・衛生、石油・ガス、パルプ・製紙、医薬品、その他のエンドユーザー産業(農薬)に区分されています。本レポートは、主要地域の22カ国における水溶性ポリマー市場の規模と予測も網羅しています。各セグメントの市場規模と予測は金額ベース(米ドル)で算出されています。

| ポリアクリルアミド |

| ポリビニルアルコール |

| グアーガム |

| ゼラチン |

| キサンタンガム |

| ポリアクリル酸 |

| ポリエチレングリコール |

| その他のタイプ(セルロースエーテル、ペクチン、デンプン) |

| 水処理 |

| 食品・飲料 |

| パーソナルケア・衛生 |

| 石油・ガス |

| パルプ・製紙 |

| 医薬品 |

| その他のエンドユーザー産業(農薬) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ポリアクリルアミド | |

| ポリビニルアルコール | ||

| グアーガム | ||

| ゼラチン | ||

| キサンタンガム | ||

| ポリアクリル酸 | ||

| ポリエチレングリコール | ||

| その他のタイプ(セルロースエーテル、ペクチン、デンプン) | ||

| エンドユーザー産業別 | 水処理 | |

| 食品・飲料 | ||

| パーソナルケア・衛生 | ||

| 石油・ガス | ||

| パルプ・製紙 | ||

| 医薬品 | ||

| その他のエンドユーザー産業(農薬) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

水溶性ポリマー市場の規模はどのくらいですか?

水溶性ポリマー市場規模は2026年に390億2,200万米ドルであり、CAGR 4.57%で推移し、2031年までに490億4,000万米ドルに達する見込みです。

どのポリマータイプが首位を占めていますか?

ポリアクリルアミドが2025年に24.48%のシェアで首位を占めており、世界的な廃水処理の高度化と油田での採用に支えられています。

なぜアジア太平洋が圧倒的な優位性を持つのですか?

廃水インフラへの地域投資と堅調な医薬品能力拡大が、アジア太平洋を世界全体の金額の50.17%に押し上げています。

最も成長が速いエンドユーザーセグメントはどれですか?

バイオロジクスおよび徐放性医薬品の拡大に伴い、医薬品製造が2031年にかけてCAGR 5.02%で最も速い成長軌道を示しています。

最終更新日: