生分解性ポリマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 1.08 百万トン |

| 市場取引高 (2031) | 2.35 百万トン |

| 成長率 (2026 - 2031) | 16.78% CAGR |

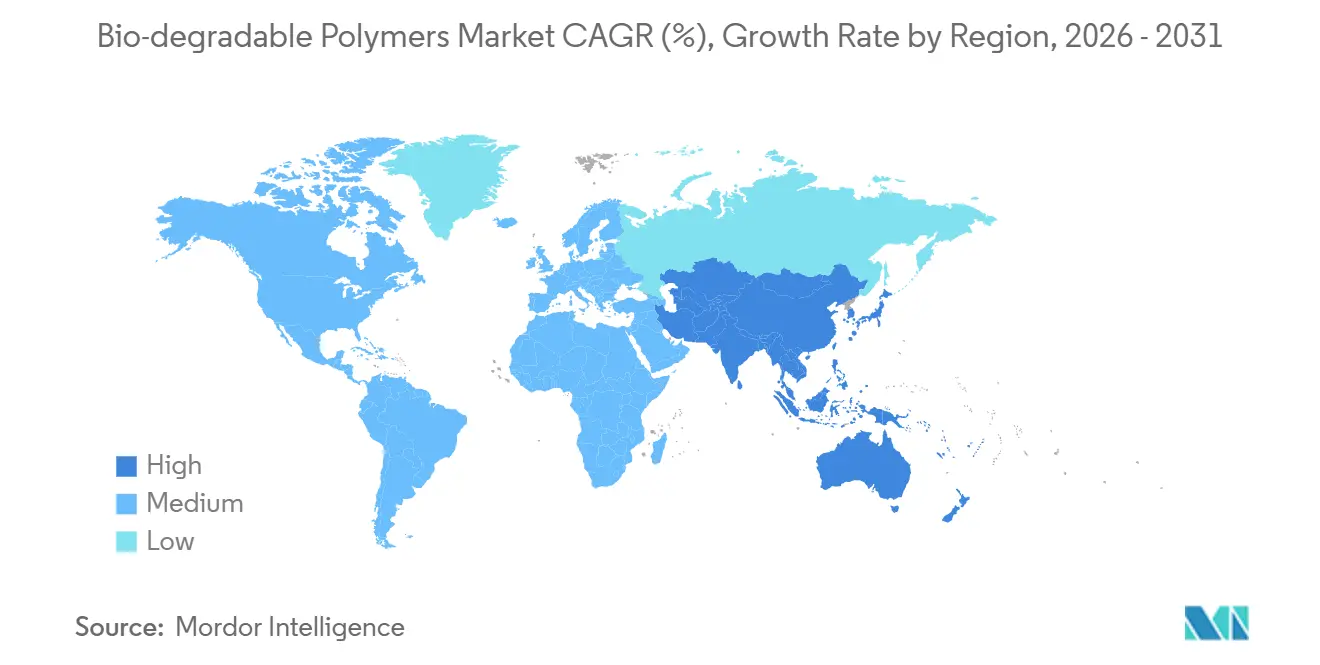

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

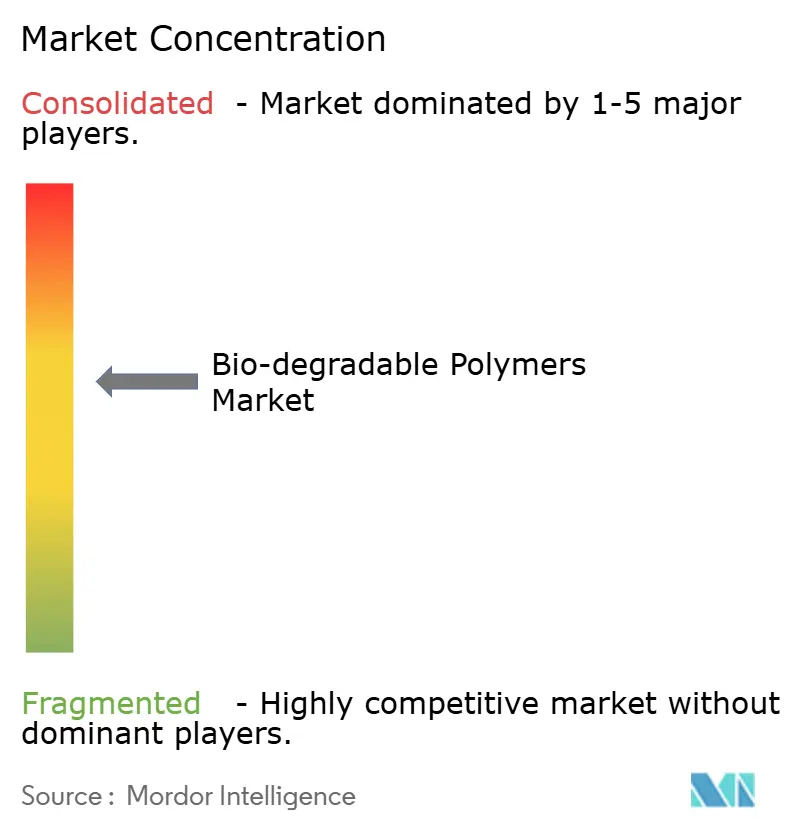

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生分解性ポリマー市場分析

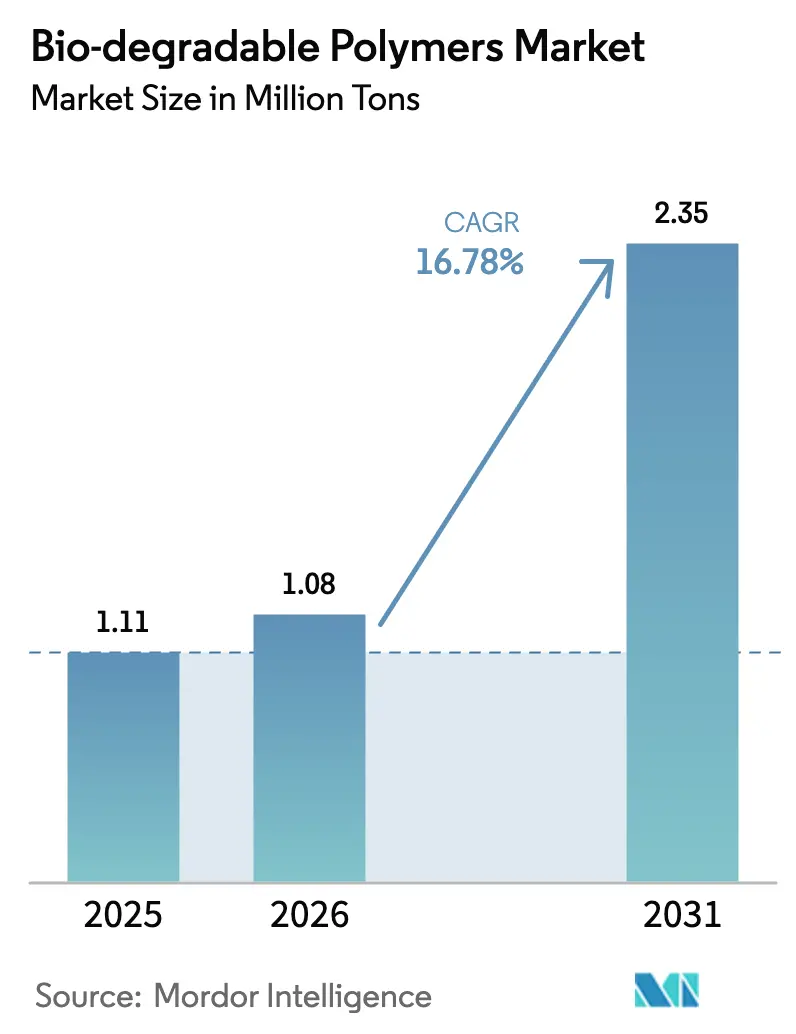

生分解性ポリマー市場規模は、2025年の111万トンから2026年には108万トンに増加し、2031年までに235万トンに達すると予測されており、2026年から2031年にかけてCAGR 16.78%で成長する見込みです。この見通しは、価格重視の代替から性能主導の採用へと移行するにつれ、包装、消費財、農業、ヘルスケア用途において生分解性ポリマー市場規模が急速に拡大する局面に入ることを示しています。ブランドの要求事項、炭素価格メカニズム、および炭素回収由来モノマーがサプライヤーの経済性を再構築する一方、アジア太平洋地域の生産能力増強がデンプン系およびPLAグレードのマージンを圧縮しています。欧州は認証インフラにおける先行者優位を維持していますが、中国とインドは2031年までにトン数ベースで地理的リーダーシップを逆転させる見込みです。競争戦略は現在、大量生産のPLAおよびPBATラインと、海洋または医療用生分解性保証に対して40〜60%の価格プレミアムを獲得するプレミアムPHAポートフォリオとの間で二極化しています。

主要レポートのポイント

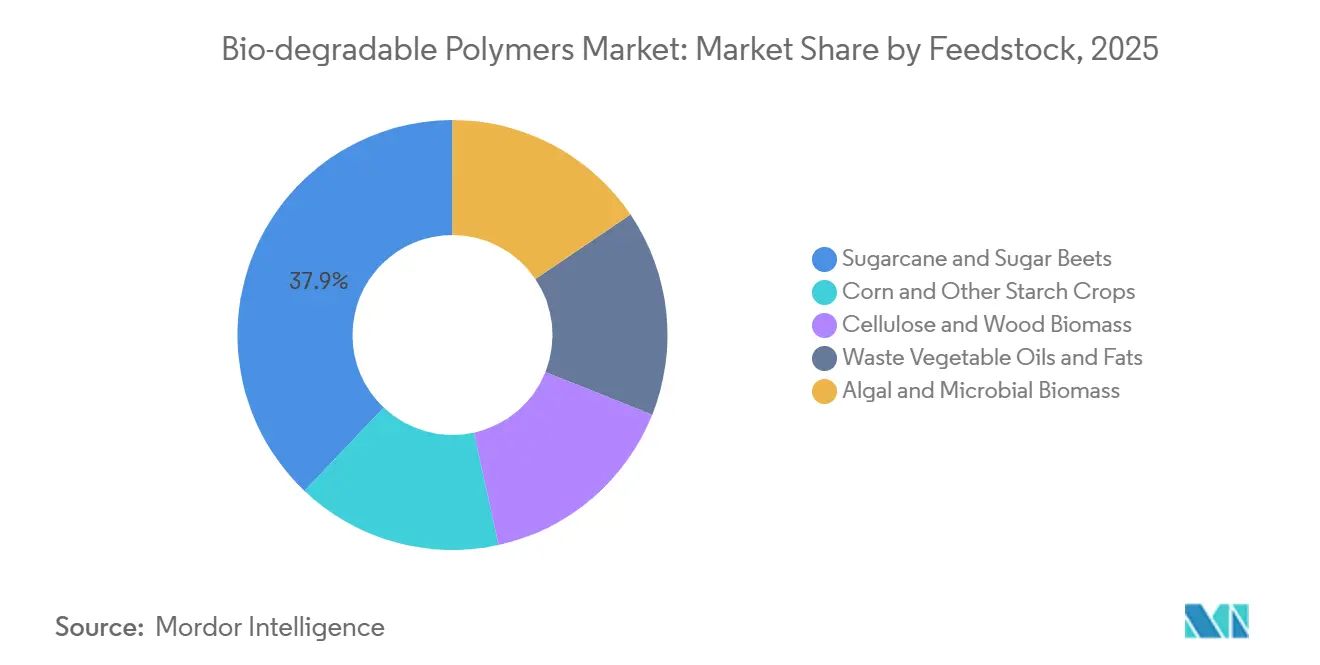

- 原料別では、サトウキビおよびテンサイが2025年の生分解性ポリマー市場シェアの37.91%をリードし、藻類および微生物バイオマスは2031年にかけてCAGR 18.26%で成長すると予測されています。

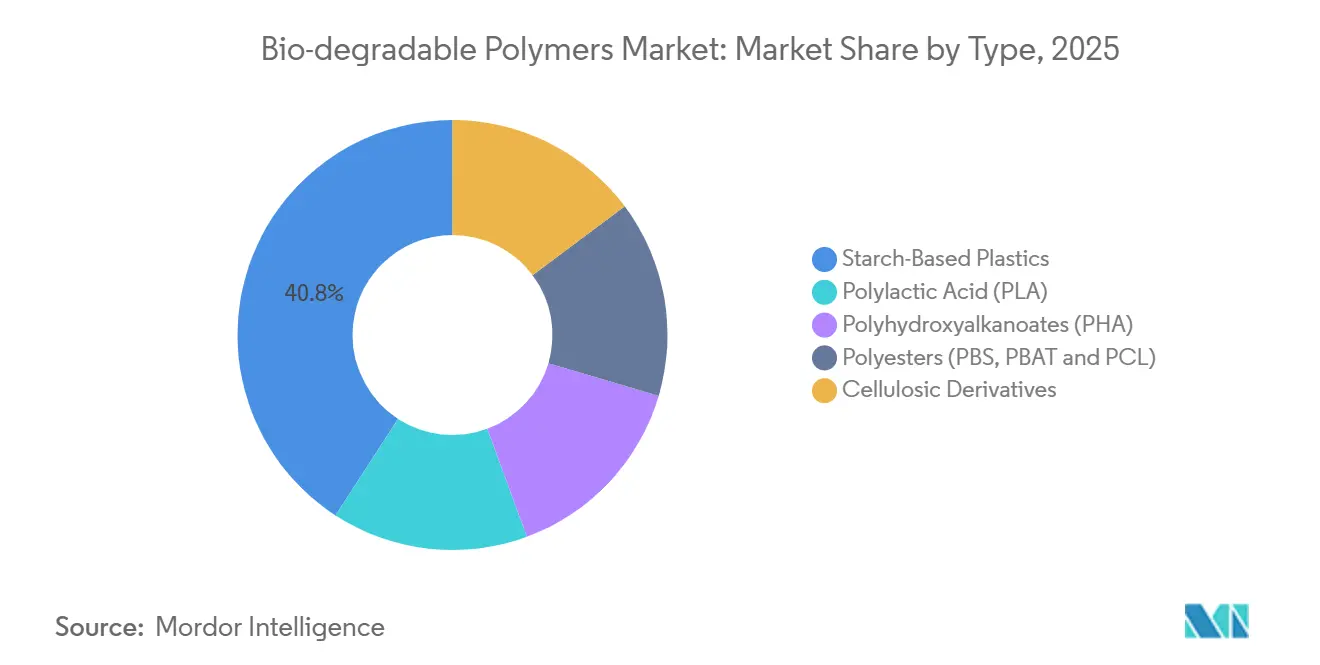

- タイプ別では、デンプン系プラスチックが2025年の生分解性ポリマー市場規模の40.85%を占め、ポリヒドロキシアルカノエート(PHA)は2031年にかけてCAGR 20.84%で成長すると予測されています。

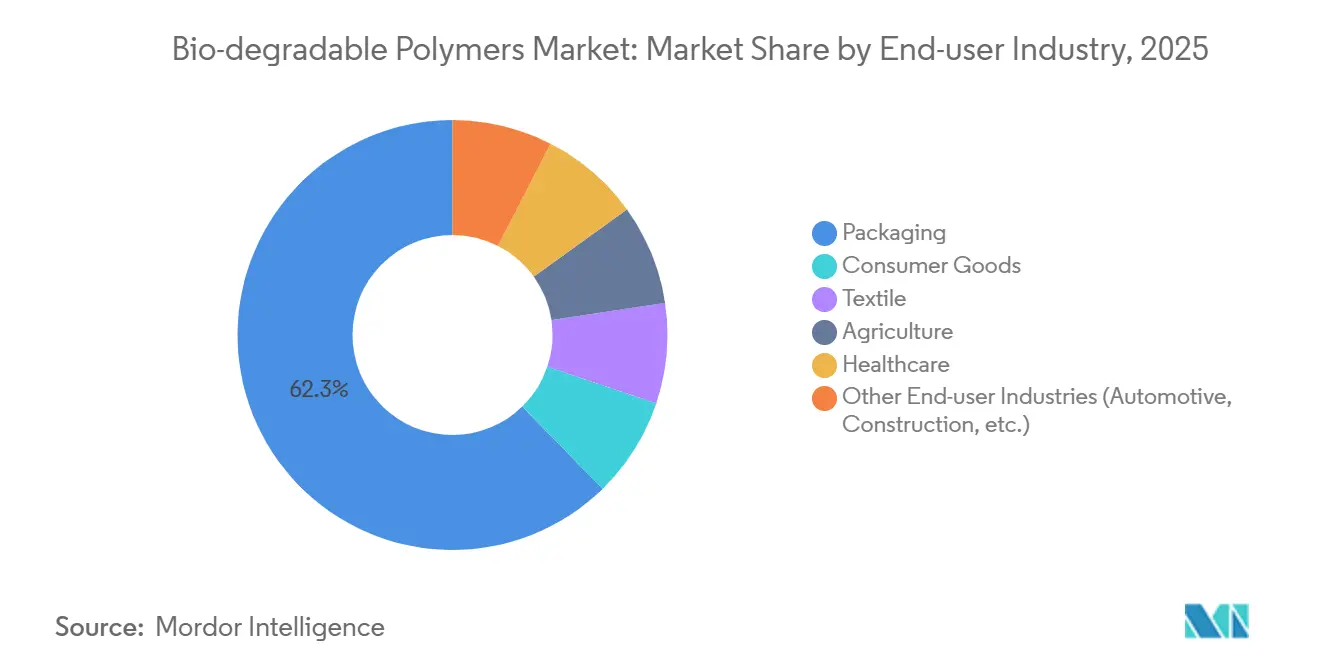

- 最終ユーザー産業別では、包装が2025年の数量の62.31%を占め、消費財は2031年にかけてCAGR 19.36%で拡大する見込みです。

- 地域別では、欧州が2025年の生分解性ポリマー市場規模の38.95%を占め、アジア太平洋地域は2031年にかけて最速のCAGR 19.24%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生分解性ポリマー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使用プラスチックを禁止する政府規制 | +4.2% | EUおよび中国・インドを中心とするグローバル | 短期(2年以内) |

| 持続可能でエコフレンドリーな包装への需要増加 | +5.8% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| ヘルスケア用途における採用加速 | +3.1% | 北米、欧州、日本 | 中期(2〜4年) |

| 農業における生分解性フィルムの利用拡大 | +2.9% | アジア太平洋(中国、インド)、地中海欧州、ラテンアメリカ | 長期(4年以上) |

| 炭素回収由来モノマーによるネガティブエミッションプラスチックの実現 | +4.3% | 北米、北欧、中国での初期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一回使用プラスチックを禁止する政府規制

2024年1月から完全施行されたEUの一回使用プラスチック指令は、10カテゴリーにわたるオキソ分解性製品を廃止し、2025年にはPLAおよびデンプンフィルムの需要を18万トン超に押し上げました。中国の全国的なプラスチック袋禁止令および非分解性マルチフィルムへの規制は、2025年までにPLAおよびPBATの銘板容量を32万トン追加する省レベルの補助金を投入しました[1]国家発展改革委員会、「プラスチック汚染対策のさらなる強化」、ndrc.gov.cn 。インドの2024年プラスチック廃棄物規則改正は薄い一回使用プラスチックを禁止し、IS 17088基準を満たす9万5,000トンのデンプンブレンド機会を創出しました。生産者は現在、高規制執行地域の近くに拠点を置いており、NatureWorksのタイPLA工場はASEANに供給し、Danimer ScientificのケンタッキーPHAラインは米国沿岸市場を対象としています。

持続可能でエコフレンドリーな包装への需要増加

ユニリーバは2027年までにフレキシブルフィルムの35%を認定コンポスタブル素材に転換することを誓約し、TotalEnergies CorbionおよびBASFと複数年の供給契約を締結しました。ネスレは欧州の菓子向けにPHAコーティング紙板ラッパーの試験を行い、2026年までに2万2,000トンのバリアグレードPHA需要を創出しています。プロクター・アンド・ギャンブルの2024年の海洋分解性PLA-PBAT洗剤ポッドに関する特許は、沿岸廃棄ソリューションを追加しました。アマゾンは2025年に北米出荷の18%がすでにデンプン緩衝材とPLAメーラーを使用しており、ポリエチレン4万3,000トンを代替していることを公表しました。ブランドオーナーの需要は工業用、家庭用、または海洋分解経路をますます指定するようになり、認証ニーズを細分化し、ポートフォリオの複雑性を拡大しています。

ヘルスケア用途における採用加速

米国食品医薬品局(FDA)は2024〜2025年にPHAベースの縫合糸およびインプラントを14件承認し、前の2年間の6件から増加し、ISO 10993生体適合性を検証しました。Danimer ScientificのNodax® PHAは2025年に吸収性ステントのCEマーキングを取得し、3億4,000万米ドルのニッチ市場を開拓しました。日本は2024年に帝人のPLA骨スクリューを承認し、放射線透過性と生体吸収性の利点を評価しました。三菱ケミカルのBioPBSブリスターパックは2025年に耐チャイルドロック認証を取得し、市販薬のPVCを代替しました。長い承認サイクルと臨床試験が専門品のマージンを40%超に維持しています。

農業における生分解性フィルムの利用拡大

中国は2027年までに15省で100%生分解性マルチフィルムを義務付け、PBATデンプン需要21万トンを牽引しています。インドは小規模農家向けに生分解性フィルムのコストの半額を補助し、パンジャブ州およびハリヤーナー州での収量を向上させています。EUのエコスキームは補助金支払いを持続可能な投入物に連動させ、2025年に消費量を3万8,000トン増加させました。イスラエルの生産者は現在、1ヘクタールあたり450米ドルの廃棄コストを削減するUV安定性PHAハウス栽培フィルムを提供しています。DIN CERTCOおよびTÜVオーストリアの品質シールは15〜20%の価格プレミアムを正当化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来型プラスチックに対する高い生産コスト | -2.7% | 価格に敏感なアジア太平洋および南米で最も深刻なグローバル | 短期(2年以内) |

| 自動車部品における機械的性能の限界 | -1.4% | 北米、欧州、日本(主要自動車ハブ) | 中期(2〜4年) |

| 非食用バイオマス需要による原料価格の変動 | -1.8% | 北米(コーンベルト)、ブラジル(サトウキビ)、EU(廃油) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型プラスチックに対する高い生産コスト

汎用PLAはキログラムあたり2.80〜3.50米ドルで販売されているのに対し、ポリエチレンは1.20〜1.40米ドルであり、90〜140%のプレミアムを維持しており、義務付けまたは課金対象外の用途での普及を制限しています。海洋グレードのPHAは発酵の複雑さを反映してキログラムあたり5.00〜6.50米ドルを要求しています。2024年のトウモロコシデンプン価格の28%急騰により、NatureWorksおよびカーギルの粗利益率は24%に圧縮されました[2]米国農務省、「穀物市場レポート 2025年12月」、usda.gov 。グリーンフィールドのPHA工場は5万トンラインあたり1億8,000万〜2億2,000万米ドルを必要とし、同等のポリエチレン設備の2倍であり、新規参入者の勢いを鈍化させています。容量倍増あたり12〜15%の学習率は従来型プラスチックに遅れをとっており、コスト均等化の時間軸を長引かせています。

自動車部品における機械的性能の限界

PLAおよびPHAの熱変形温度はASTM D648において最高65℃であり、内装部品の90〜110℃の閾値を下回り、採用をトリムインサートパネルに限定しています。PHAのノッチ付きアイゾット衝撃値は平均25〜35 J/mであり、ABSの200 J/m以上には遠く及ばず、構造用途を制限しています。フォルクスワーゲンおよびトヨタの試験では12〜18%の軽量化を達成しましたが、シミュレートされた10年サイクルにわたる耐久性の失敗が発生しました。FMVSS 302適合を達成する難燃剤添加剤はキログラムあたり最大1.20米ドルを追加し、生分解性を希薄化させる可能性があります。PHAがUL 94 V-0を満たすEVバッテリーエンクロージャーには小規模な機会が存在しますが、年間数量は5,000トン未満にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:サトウキビの優位性と藻類の上昇余地

サトウキビおよびテンサイは2025年の数量の37.91%を供給し、ブラジルの広大なサトウキビ農地と欧州のビート生産がキログラムあたり0.32〜0.38米ドルで発酵可能な糖を供給することで支えられています。このコスト基盤は、両半球でのPLAおよびバイオPE生産における生分解性ポリマー市場規模を支えています。トウモロコシおよびその他のデンプン作物は、米国および中国東北部における確立された湿式製粉および鉄道物流の恩恵を受けています。

藻類および微生物バイオマスは、PHAのタイターが120 g/Lを超えることでCAGR 18.26%で拡大しており、発酵コストがPLAと同等に近づくにつれて生分解性ポリマー市場シェアを高める軌道にあります。セルロース残渣は北欧のパルプ工場が廃棄物流を有効活用することで中程度のシェアを確保し、廃油は再生可能ディーゼル義務化による供給逼迫に直面しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:デンプンの数量リーダーシップ、PHAの勢い

デンプン系プラスチックは、PLAより25〜30%低い価格の熱可塑性デンプンブレンドにより、2025年の数量の40.85%を占めました。PLAは硬質包装および繊維を支える大規模単一サイト生産能力によって推進されています。

PHAは海洋分解性認証が漁具および沿岸包装のニッチ市場を開拓することで、CAGR 20.84%で急成長する成長の目玉です。PBSおよびPBATなどのポリエステルはフィルムにおける高い伸びで評価されており、セルロース誘導体はタバコフィルター規制が迫る中で需要が横ばいとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終ユーザー産業別:包装の飽和、消費財の急増

包装はフィルム、容器、緩衝材にわたり2025年の消費量の62.31%を吸収し、PLAおよびPBATの需要を増加させたブランドのコミットメントによって牽引されました。消費財は電子機器メーカーが180日で工業堆肥化するPHAハウジングを試験することで、CAGR 19.36%で成長すると予測されています。

繊維は衛生および衣料品においてPLAステープルファイバーの需要を確保し、農業はマルチフィルム義務化により拡大しています。ヘルスケアも二次手術を2,500〜4,000米ドル削減する吸収性インプラントにより年々前進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

欧州は2025年の数量の38.95%を占め、統一された認証、堅牢な堆肥化インフラ、および非認証輸入品より12〜18%高い平均販売価格を引き上げる国家禁止令によって支えられています。ドイツ市場はBASFのecovio®統合と、地域供給を優遇する厳格なDIN CERTCO要件によって牽引されています。フランスとイタリアは、レジ袋およびマルチフィルム規制が代替を加速させる中で需要が続きました。

アジア太平洋地域はCAGR 19.24%で欧州の優位性を覆す態勢にあります。2024〜2025年の中国の生産能力増強とインドの一回使用禁止が合わさって、予測される増分トン数を支えています。浙江海正バイオマテリアルズの10万トンPBATラインとNatureWorksが計画するタイ拡張は、地域的な自給自足に向けた資本配分を示しています。ASEANの農業フィルム補助金がさらに対応可能な需要を拡大しています。

北米は中程度の消費を獲得し、カリフォルニア州、ニューヨーク州、ワシントン州が袋および食品サービス禁止をリードしています。カナダの連邦禁止令が需要を押し上げ、メキシコシティおよびハリスコ州の措置がメキシコの消費を増加させました。南米および中東・アフリカは規模は小さいものの、ブラジルのサトウキビ由来バイオPEおよびサウジアラビアと南アフリカの新興循環経済政策の恩恵を受けています。

規制環境

規制はバイオデグレーダビリティ(生分解性)の主張を認証されたコンポスタビリティ(堆肥化可能性)と区別し、市場アクセスを検証済みのライフサイクル末端の処理経路に結び付ける方向を強めている。欧州連合では、包装および包装廃棄物規則(EU)2025/40が、EN 13432の改訂(より厳格な堆肥化期間やマイクロプラスチック放出量の制限を含む)を後押しし、コンポスタブル形態が許可される範囲を定義(例えば、生物廃棄物処理インフラの整備を条件として、ティーバッグや極薄プラスチック袋など特定品目に限定)することで、コンポスタブル包装のコンプライアンス負担を強めている。米国では、FTCグリーンガイド(16 CFR 260.8)が、固形廃棄物ストリームに入る可能性が高い製品について無条件の分解性主張を制限し、1年以内に完全分解が生じることの証明を求めており、これにより包装や消費財における第三者試験と文書化の役割が高まっている。

中国は、GB/T 41010-2021などの国家標準を通じて識別基準と性能閾値の制度化を続けており、この標準は識別要件と生分解性能目標(相対生分解率90%の基準を含む)を定め、省レベルおよび国家レベルの汚染防止措置の運用を支えている。並行して、米国EPAの規制枠組みは「生分解性を意図して設計されたポリマー」を化学物質報告および遵守において依然として異なる扱いとしており、これらの材料は40 CFR 723.250に基づく特定のポリマー除外経路の適用を自動的には受けられない。地域を問わず、コンプライアンスは証拠に基づくラベリング、認証済み試験方法、インフラに連動した許可へと移行しており、これにより認証書類(産業用堆肥化対home堆肥化、および一部では海洋または土壌生分解性の主張)の戦略的価値が、食品接触や製品安全性の認可とともに高まっている。

バリューチェーン分析

バリューチェーンは原料の生産・集荷(サトウキビ、サトウダイコン、トウモロコシ、その他のデンプン作物、加えて新興の農業廃棄物・微生物由来ルート)から始まり、次に発酵または化学変換によってプラットフォーム中間体(例えばPLA用の乳酸およびラクチド、PHA用の発酵由来モノマー)が生成される。重合/コンパウンディングは主要な価値の集積点であり、高額な資本支出、長い認証サイクル、および認証・食品接触適合の必要性のため、限られた大規模生産者に集中している。上流から下流への統合の注目すべき一歩は2026年4月に見られ、NatureWorksがタイのナコンサワン・バイオコンプレックスにある完全統合型Ingeo PLA施設(年間75,000トン)の operations(操業)を開始し、地域産の糖由来原料を乳酸、ラクチド、PLA製品に結び付け、包装・繊維向けの資材について地域間の樹脂フローへの依存を減らした。

下流では、樹脂がフィルム押出業者、熱成形業者、繊維メーカー、射出成形業者によって包装、農業用フィルム、および一部の医療・消費財に加工され、その後、コンバーターやブランドオーナーのサプライチェーンを通じて小売・法人向けチャネルに流通する。規制主導の需要シグナルとインフラの整備状況(産業用堆肥化 vs home堆肥化 vs 混合リサイクルストリーム)は、グレード選択やコンバーターの投資に影響を与えるゲーティング要因として機能する。パートナーシップは、スケールアップのリスクを低減し、用途の広がりを拡大するために増加傾向にあり、2025年9月にAvantium、LVMH、Tereosが包装用途向けPEF生産を拡大するための連携を組んだ例や、2025年12月にCARBIOSとWankai New Materialsが中国での5万トンPETバイオリサイクル工場の合弁設立に関する最終契約を締結した例が挙げられる。PETのバイオリサイクルは生分解性ポリマーに隣接する分野であるが、これらの動きは持続可能な包装材料に関するコンバーターの意思決定と投資の優先順位付けを形成し、適格な生産能力、ブランドコミットメント、および準拠したラベリング主張をめぐる競争を強めている。

競合状況

世界の生産能力は中程度に集中しており、上位5社であるBASF、NatureWorks、TotalEnergies Corbion、Eni S.p.A.、Mitsubishi Chemical Group Corporationが2025年に60%のシェアを保有していました。大規模プレーヤーは垂直統合を追求しており、BASFは炭素回収由来の1,4-ブタンジオールを生産し、TotalEnergies Corbionは原料リスクをヘッジするためにサトウキビの供給契約を確保しています。Danimer Scientific、GENECIS、Mango Materialsは高マージンのPHAニッチに集中し、独自の菌株と炭素ネガティブルートを活用して粗利益率を40%超に維持しています。

技術差別化が激化しています。エボニックのP(3HB-co-4HB)は95%の海洋生分解を達成し、パイロットサーモンネット注文を獲得した一方、PTT MCC BiochemおよびMitsubishi ChemicalはBioPBS™の生産能力を3万トン拡大しています。BraskemとGerdauの製鉄ガスからエチレンへのプラントのような合弁事業は、産業CO₂流を収益化するセクター横断的な提携を示しています。

規制上の参入障壁が重要です。REACHドシエおよびFDAの食品接触承認には最大250万米ドルのコストと24ヶ月の期間を要する可能性があり、確立されたポートフォリオを持つ既存企業に有利です。中国がデンプン系ラインを補助し、EUの炭素国境調整メカニズムが炭素ネガティブ輸入を優先する中、国家産業政策が断片化を深めています。

生分解性ポリマー産業のリーダー企業

NatureWorks LLC

BASF

Mitsubishi Chemical Group Corporation

TotalEnergies Corbion

Eni S.p.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会は、規制、ラベリングの明確性、およびライフサイクル末端インフラの交差点にある。すなわち、規制当局が明示的に対応し、自治体が大規模に処理できる包装形態である。EUの包装および包装廃棄物規則(EU)2025/40は、特定のコンポスタブル用途(例えば、生物廃棄物の収集・処理体制が整っている場合)について明確な準拠経路を作り出す一方で、EN 13432の改訂によりコンポスタビリティの証明要件も強化しており、より厳格な期間およびマイクロプラスチック限度の下で性能を文書化できる樹脂サプライヤーやコンバーターに新たな余地を生み出している。米国では、FTCグリーンガイド(16 CFR 260.8)が広範な「分解性」マーケティングを抑制しており、これにより認証済みで限定的な主張、および小売業者やコンシューマーブランド向けの用途特化型販促資料の商業的価値が高まっている。

供給の地域化と技術プログラムは、アジア太平洋地域および欧州において、専用グレードや地域調達に向けた追加の余地を生み出している。2026年4月のNatureWorksによるタイでの年間75,000トン規模の完全統合型PLA施設の稼働開始は、包装・繊維向けサービスを行うコンバーターにとって現地での供給可用性を強化し、リードタイムの短縮を支え、ASEANおよびより広いアジア太平洋地域の加工業者における認証活動の拡大につながる可能性がある。イノベーション面では、EUのHorizon EuropeイニシアチブであるBio2PEs(2026年1月からのプロジェクト更新)およびECOSYSTEM(2026年3月更新)が、廃棄物由来原料や食品包装・農業用フィルム向けの多機能バイオポリエステルの開発を進めており、性能上のギャップ(バリア性、機能性、農業用途での耐久性)に対応する配合のパイプラインを示しつつ、生分解性やコンポスタビリティの目標を維持している。これらのプログラムが成熟するにつれ、ブランドオーナーが指定できる認証済みライフサイクル末端オプションの範囲が拡大し、特に処分経路とラベリングがより厳しく審査されている農業用フィルムや規制対象包装品目において、その影響が顕著になる。

最近の業界動向

- 2026年4月:NatureWorksは、タイのナコンサワン・バイオコンプレックスにおいて、完全統合型Ingeo PLAバイオポリマー製造施設の開業を発表し、年間約75,000メトリックトンの生産能力を持つ。同拠点は、地域原料の変換からポリマー生産までの主要工程を統合し、包装・繊維向けの地域供給を強化し、単一地域の生産への依存を低減する。

- 2025年3月:NatureWorksは、二軸延伸フィルム用途を対象としたIngeo Extend PLAプラットフォームを発売し、包装コンバーター向けの加工余裕度の改善を目指した。この発売は、基本的なコンポスタブル代替から、高スループットのフィルムラインで競争できる性能調整型グレードへの移行を後押しするものである。

- 2024年6月:BASFは、コンポスタブル用途を対象としたバイオポリマーポートフォリオの位置付けを強化し、主要市場全体で強化される包装・廃棄物要件との整合を図った。この動きは、認証対応済みグレードと確立されたコンバーターとの関係に紐づく既存企業の優位性を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、完成品用途向けに販売される生分解性ポリマー材料を対象とし、当該ポリマーは定義された生物学的条件下で分解するよう設計され、樹脂やコンパウンドなどの商業形態で供給される。

対象範囲外:主に従来型プラスチックで構成される耐久財、および生分解性挙動に依存しないリサイクル専用ソリューションは除外する。

セグメンテーション概要

- 原料別

- サトウキビおよびテンサイ

- トウモロコシおよびその他のデンプン作物

- セルロースおよび木材バイオマス

- 廃植物油および油脂

- 藻類および微生物バイオマス

- タイプ別

- デンプン系プラスチック

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- ポリエステル(PBS、PBATおよびPCL)

- セルロース誘導体

- 最終ユーザー産業別

- 包装

- 消費財

- 繊維

- 農業

- ヘルスケア

- その他の最終ユーザー産業(自動車、建設など)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、生分解性ポリマーの需要と供給を枠組み化し、包装、農業、消費財、その他の最終用途にわたって入力の前提を現実的に保つために用いられた。米国EPAの廃棄物・材料データ、Eurostatおよび各国統計局の公表資料、UN Comtradeの貿易データ、OECDの環境指標、査読済みのポリマー科学ジャーナルなどの公開資料を参照し、政策動向、貿易フロー、および採用の勢いを把握した。

これに加えて、企業の年次報告書、投資家向け説明資料、製品仕様書、および信頼性の高い報道を確認し、生産能力の発表や商業化の時期をマッピングした。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入出荷レベルのインテリジェンスを用いて、サプライヤーの存在、技術的焦点、および価格動向の方向性を相互確認した。これらの例は網羅的ではなく、モデルに反映されるデータの収集、検証、および明確化には他の情報源も用いられた。

一次インタビューおよび調査

一次調査は、樹脂生産者、コンパウンダー、コンバーター、ディストリビューター、および大手最終需要者へのインタビューと構造化調査に重点を置き、実際に何が購買されているか、また従来型代替品との比較で選定を左右する要因を確認した。このようなグローバル市場においては、規制、堆肥化インフラ、およびブランドコミットメントに関連する採用の差異を検証するため、回答者の意見をAPAC、EMEA、およびアメリカ地域全体で確認し、公開データが乏しい部分のギャップを埋めた。

回答者からのフィードバックは、地域や下流用途によってカテゴリー定義が異なるため、企業が調達において生分解性ポリマーのグレードをどのように説明しているかを明確にする上でも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):14% | APAC:46% |

| ミドルティア:48% | 部門/事業単位責任者:38% | EMEA:31% |

| 小規模プレーヤー:14% | マネージャー:48% | アメリカ地域:23% |

市場規模算出および予測

規模算出は、まずトップダウンの視点で構築された。生産および貿易のシグナルを用いて、生分解性ポリマー樹脂消費に関する現実的なグローバル需要プールを再構築し、その後、採用が最も顕著な主要用途分野別に分割した。この基盤を確実にするため、サンプルとしたサプライヤーの数量指標、コンバーターとのチャネルチェック、高使用量ポリマーファミリーに対するASP×数量チェックなど、選択的なボトムアップ的近似を用いて総数を裏付けた。これらの相互確認は、過大または過小な計上を調整するために用いられた。

本モデルは、実際に検証可能な市場のフィンガープリントを用いており、これにはコンポスタビリティ規制の展開、フードサービスおよび小売包装の転換活動、堆肥化・産業処理能力の利用可能性、ポリマーファミリー別に報告された生産能力の追加、および従来型プラスチックとの典型的な価格差が含まれる。予測は主にシナリオ分析に基づいており、政策のタイミングやインフラ整備の進捗が成長経路を変える可能性があるためである。シナリオは、一次回答者が各自の地域で現実的とみなす内容に整合させた。小規模国やニッチ用途に関してボトムアップの入力が欠落している場合には、一人当たりの包装需要と産業構成を用いた代理指標を適用し、検証段階で再度見直した。

データ検証および更新サイクル

検証は、貿易の方向性、生産能力の変化、最終用途の転換活動といった独立したシグナルに対してモデルの出力を照合することで行われ、総数が業界が実際に供給・消費できる範囲から逸脱しないようにした。差異が大きい場合には、その背後にある前提条件を、追跡インタビューを通じて再検証した。特に、ある国の採用パターンが当該国の政策やインフラの整備状況と一致しない場合には重点的に確認した。

最終承認の前に、モデルおよび記述されたロジックは複数段階のアナリストレビューを経て、計算、単位変換、および前年比の変動が一貫性を持つよう確認される。レポートは年次で更新され、大規模な生産能力の稼働開始、政策変更、または持続的な価格変動などの重大な事象が発生した場合には、中間更新が行われる。提供の直前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceの生分解性ポリマー市場規模と他の公表推定値との比較

生分解性ポリマーに関する公表市場価値は、範囲が量ベースの規模算出と収益ベースの規模算出との間で変化しうること、および調査ごとにポリマーの境界の扱い方が必ずしも同じでないことから、大きく異なる場合がある。ベンチマーク表はその差異を分かりやすく示し、各情報源が何を計上しているかを見た際に数値が分岐する理由についての文脈も提供する。

この表は量ベースの市場規模を示している一方で、一部の他の情報源は収益総額を公表しており、これは想定されるASPの進行、通貨のタイミング、および製品構成に応じて変動する。Mordor Intelligenceのモデルでは、市場は生分解性ポリマー樹脂の量(トン単位)に紐づけて維持されており、隣接基材や広範な包装バリューチェーンといった収益的な拡張は総数に混入されていない。これは、公表されているUSD数値がより高くなる一般的な理由である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 1.08百万米ドル(2026年) | |

| グローバルコンサルティング企業A | USD 11.60 B (2025) | USDベースの価値市場として報告されており、想定されるASPの進行や製品構成の影響を受けやすく、規模算出の基準が樹脂量と下流包装価値を明確に区別していない。 |

| 産業データプラットフォームB | USD 10.86 B (2024) | 広範なセグメントバケットを用いた収益的な枠組みを採用しており、生分解性ポリマーカテゴリーに何が含まれるか、および基材がどのように扱われるかの違いが、樹脂量ベースのアプローチと比較して総数を押し上げる可能性がある。 |

総じて、その差異は計算の問題というよりも、定義、単位、および計上範囲内に何が含まれるかの問題である。観察可能な採用シグナルに紐づいた入力を維持し、主要な前提条件の切り替えを文書化することで、市場が更新される際にも推定値の追跡可能性と再現性が保たれる。

レポートで回答される主要な質問

2031年までの生分解性ポリマーの世界予測数量はどのくらいですか?

市場は2031年に235万トンに達すると予測されており、2026年から2031年にかけてCAGR 16.78%を反映しています。

最も急速に拡大しているポリマータイプはどれですか?

ポリヒドロキシアルカノエート(PHA)は、海洋分解性認証と医療承認を背景にCAGR 20.84%で成長しています。

従来型プラスチックと比較した価格はどうですか?

汎用PLAの平均価格はキログラムあたり2.80〜3.50米ドルであり、バージンポリエチレンの1.20〜1.40米ドルに対して、プレミアムPHAグレードはキログラムあたり5.00〜6.50米ドルで販売されています。

2031年にかけて最も多くの生産能力を追加する地域はどこですか?

アジア太平洋地域は、中国とインドが大規模なPBAT、PLA、デンプンブレンドラインを稼働させることで、CAGR 19.24%を記録する見込みです。

最終更新日: