ポリマーコーティング生地市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.87 十億米ドル |

| 市場規模 (2031) | 27.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリマーコーティング生地市場分析

ポリマーコーティング生地市場規模は、2025年の199億米ドルから2026年には208億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 5.31%で拡大して2031年には270億3,000万米ドルに達する見込みです。自動車メーカーは車両重量を最大15%削減するポリウレタン製軽量インテリアパネルへの移行を加速しており、この変化は世界的に厳格化する燃費・排出ガス規制への対応を支援しています。気候変動への耐性強化に関する規制の拡大により、建築家はテンション膜構造への移行を促されており、PTFEおよびPVCコーティング生地はハリケーン級の風荷重下で25年の耐用年数を実現しています。病院の調達担当者は、2時間以内に表面の細菌数を99.9%低減する抗菌性ポリウレタン家具を採用しており、これは院内感染率の低下に貢献する戦略です。一方、導電性ポリマー糸を組み込んだスマート生地のプロトタイプは、バイオメトリクス監視および構造健全性センシング用途における将来の需要に向けて、ポリマーコーティング生地市場を位置づけています。

主要レポートのポイント

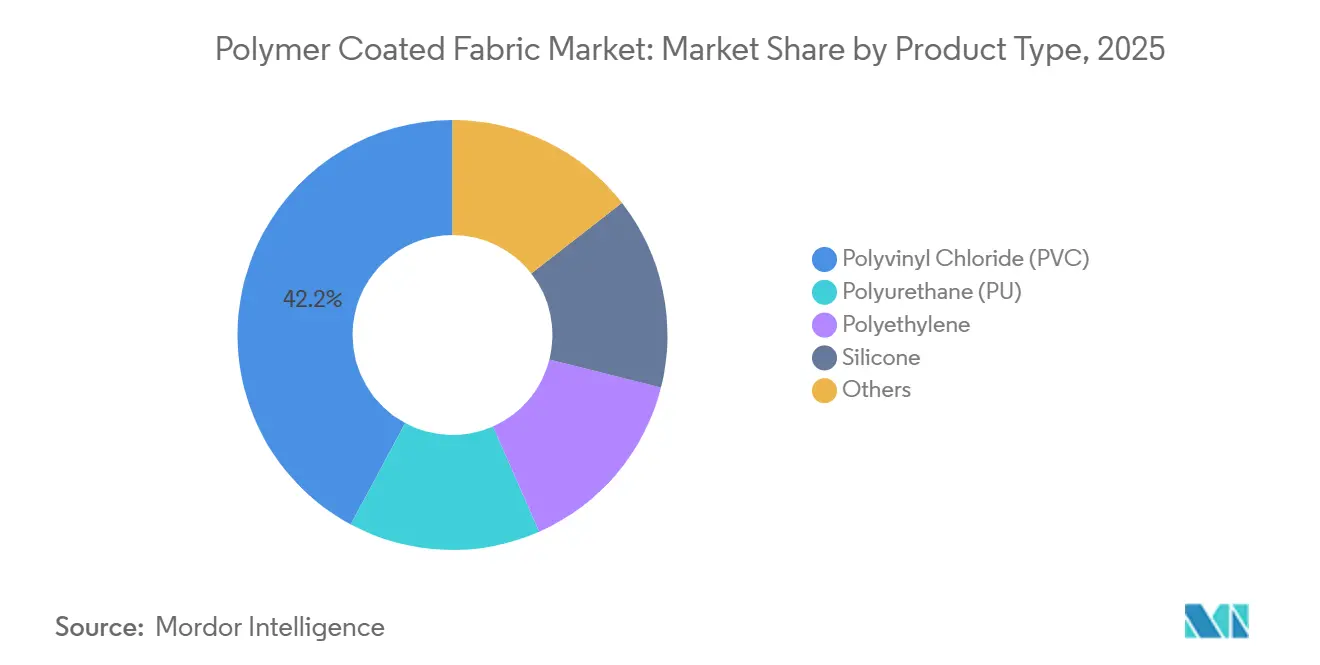

- 製品タイプ別では、ポリ塩化ビニルが2025年のポリマーコーティング生地市場シェアの42.15%を占め、ポリウレタンは2031年にかけてCAGR 6.12%で拡大しています。

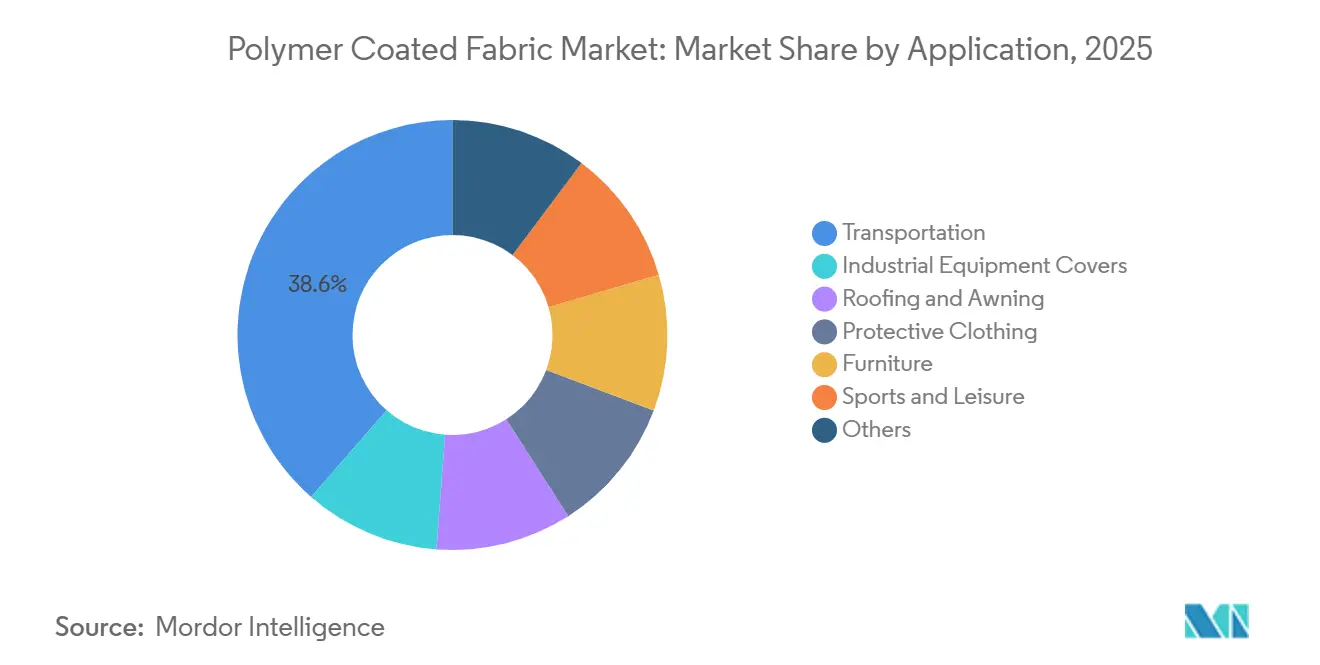

- 用途別では、輸送が2025年に38.59%の売上シェアでトップとなり、防護服は2031年にかけてCAGR 6.27%で拡大する見込みです。

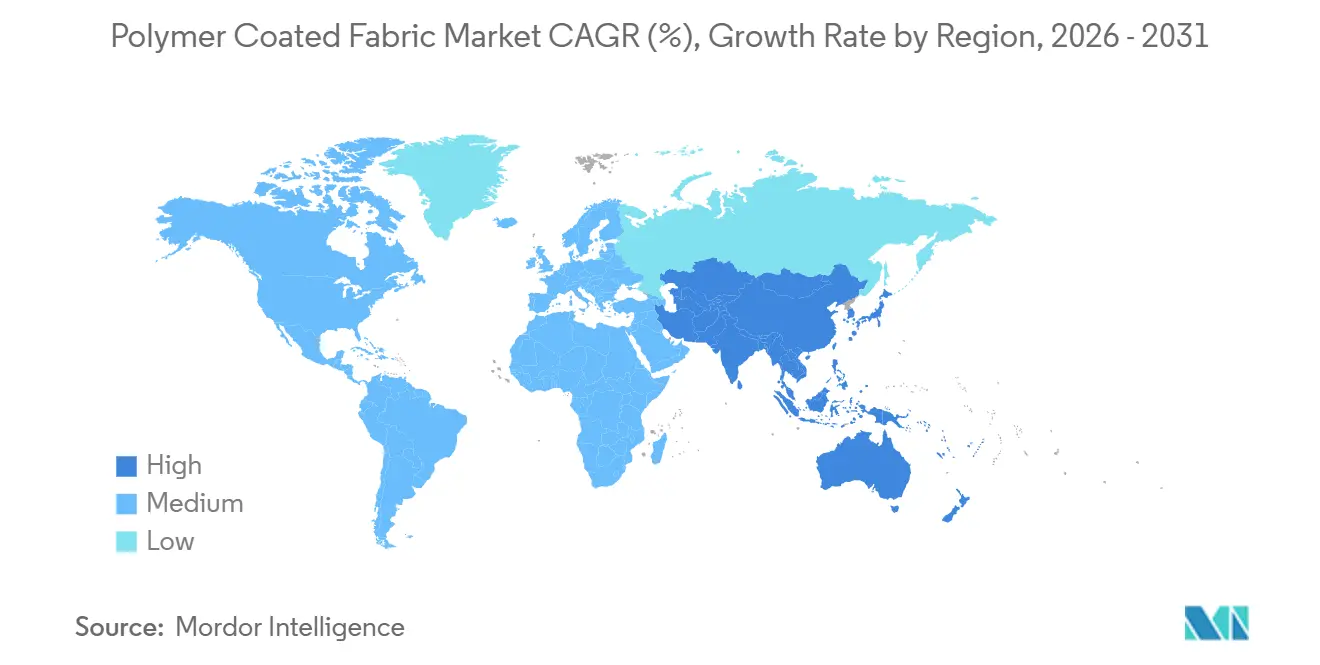

- 地域別では、アジア太平洋が2025年の売上の46.42%を占め、同地域は2031年にかけてCAGR 5.98%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリマーコーティング生地市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量かつ持続可能なインテリア素材への需要 | +1.4% | 北米と欧州連合が主導するグローバル | 中期(2〜4年) |

| 気候変動に強いテンション構造物ブーム | +1.2% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 抗菌性医療用家具の採用 | +0.9% | 北米、西欧、日本 | 短期(2年以内) |

| センサー内蔵スマート生地の統合 | +0.7% | 北米、ドイツ、韓国 | 長期(4年以上) |

| フレキシブル太陽光発電バックシートへの投資 | +0.6% | 中国が主導、欧州と北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量かつ持続可能なインテリア素材への需要

自動車OEMは従来のビニールおよびレザーをポリウレタンコーティングテキスタイルに置き換えており、ドアパネルおよびシートカバーの重量を最大15%削減しています。この転換は、2026年までに1ガロン当たり49マイルという米国CAFE目標に沿ったものです。水性ポリウレタンシステムはN-メチル-2-ピロリドンを除去し、揮発性有機化合物の排出量を95%削減してISO 12219-1車室内空気基準への適合を可能にします。欧州の自動車メーカーは廃食用油またはヒマシ豆由来のバイオ由来ポリオールをますます採用しており、引張強度を25 MPa以上に維持しながら再生可能炭素含有量20〜30%を達成しています。家具メーカーはカリフォルニア州プロポジション65の開示規則および欧州連合の家具・調度品の難燃性規制を満たすために同様の化学技術を採用しています。使用済みシートカバーからポリエステルスクリムを回収するクローズドループリサイクルラインが登場しており、バージンファイバーの使用量を最大40%削減し、循環経済目標を強化しています[1]欧州共同研究センター、「テンション膜の耐久性」、jrc.ec.europa.eu。

気候変動に強いテンション構造物ブーム

PTFEコーティングガラスおよびPVCコーティングポリエステル膜は、時速200 km以上の風荷重に破断することなく耐えられるため、サイクロン多発地域のスタジアム屋根、空港ホール、屋外キャノピーの設計において主役となっています。共同研究センターのフィールド調査では、カタール沿岸部のPTFE膜が15年後も初期引張強度の98%を維持し、8年未満で腐食した金属クラッディングを上回ることが確認されました。二酸化チタン自己洗浄トップコートは、有機汚れの光触媒分解によりメンテナンスコストを30%削減します。サウジアラビアは2028年までにリヤドとジッダの日陰歩道に21億米ドルを充当し、国家適応計画に生地構造物を組み込んでいます。同様のソリューションはサハラ以南のインフラプロジェクトでも普及しており、再配置可能な膜は固定コンクリートシェルターに対して50%のコスト優位性をもたらします。

抗菌性医療用家具の採用

銀イオン注入ポリウレタン生地は、未処理表面での24時間に対して120分以内にMRSAを3桁(3-log)低減し、病院需要を促進しています。米国FDAの2024年テキスタイルガイダンスは、抗菌効果の主張が6種の病原体に対するISO 20743試験に合格することを要求しており、この規則により供給は社内微生物学ラボを持つコンバーターに集約されています。共重合第四級アンモニウムバッキングは、75℃での200回以上の工業用洗濯サイクルを性能低下なく耐えられるようになりました。日本とドイツは、インフルエンザシーズン中に4時間以内の消毒間隔を規定する国家感染管理基準を満たすために、この技術を車椅子やベッドレールにも拡張しています。シンガポールと香港の地下鉄事業者は抗菌シートカバーのパイロット試験を実施し、清掃労働コストを20%削減し、乗客の信頼感を向上させました。

センサー内蔵スマート生地の統合

ポリアニリンまたはポリピロールをベースとした導電性糸は、10,000回の屈曲サイクルに耐えながら、ひずみ、温度、またはバイオメトリクス信号を伝達します。これらの糸を組み込んだ産業用手袋は有害化学物質に曝露すると変色し、RFID対応トラック幌はコールドチェーンコンプライアンスのために温度と湿度を記録します。熱可塑性ポリウレタンによるカプセル化は重量を15〜20%増加させ、混合材料ストリームが機械的リサイクラーに拒否されることが多いためリサイクルを複雑にします。IECはウェアラブルテキスタイルが送信するデータを保護するための63203シリーズの策定を進め、サイバーセキュリティリスクに対処しています。ドイツ連邦労働安全衛生研究所のフィールド試験では、加速度計が作業者の転倒を検知した際にセンサー搭載安全ベストが緊急対応時間を4分短縮することが示されました。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油由来ポリマー価格の変動 | -0.8% | グローバル | 短期(2年以内) |

| PVCおよびフタル酸エステルへの環境規制の強化 | -0.6% | 欧州連合および北米 | 中期(2〜4年) |

| マイクロプラスチック放出規制の強化 | -0.5% | 欧州連合が主導、北米は審議中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原油由来ポリマー価格の変動

ブレント原油は2025年を通じて1バレル当たり70〜90米ドルで推移し、PVC価格の60〜70%を占めるエチレンおよびプロピレンのフィードストックコストを押し上げました。四半期ごとの供給契約に縛られた欧州中堅コンバーターは、2025年第2四半期のスポット価格が12%急騰した際にマージン圧迫を受け、市場が正常化するまで3週間の生産停止を余儀なくされました。MDIなどのポリウレタン原料も同様のトレンドをたどっており、ベンゼン価格は3ヶ月のラグを伴って原油に連動しています。一部のアジアのコンバーターはポリオール工場に少数株式を取得して数量と価格を確保する一方、中小企業は完成生地価値の8〜10%に利益ポテンシャルが制限されるトールコーティングモデルに頼っています。したがって、垂直統合は原材料変動に対する重要なヘッジ手段となっています。

PVCおよびフタル酸エステルへの環境規制の強化

欧州化学品庁の2024年REACH附属書XVII改正は、含有量0.1%超の4種のオルトフタル酸エステルを禁止し、PVCコーティングの全面的な再処方を促しました[2]欧州化学品庁、「附属書XVII フタル酸エステル規制」、echa.europa.eu。ジイソノニルフタレートなどの代替品はSVHC分類の審議中であり、将来の不確実性を高めています。バイオ由来可塑剤を扱えるよう単一の混合ラインを改造するには500〜800万米ドルのコストがかかり、植物油アジペートが180℃以上で熱安定性が低いため変動費が25〜30%増加します。カリフォルニア州を含む米国の州がより安全な消費者製品規制の下で同様の規制を採用しており、グローバルサプライヤーは地域ごとの処方管理を求められています。PVCの廃棄も問題であり、EN 1948規格のスクラバーが設置されていない場合、制御されない焼却により塩酸とダイオキシンが放出されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:水性ポリウレタンがPVCのコスト優位性に挑戦

PVCは2025年のポリマーコーティング生地市場売上の42.15%を占めており、これはポリウレタンより30〜40%低い樹脂価格と、追加添加剤なしにNFPA 701を満たす難燃性によるものです。水性ポリウレタンは、自動車および家具OEMが揮発性有機化合物に関する南海岸大気品質管理地区規則1168の制限を満たすソフトタッチ表面を求めているため、2031年にかけてCAGR 6.12%で最も速くシェアを獲得しています。これらの化学技術はまた、コンバーターが設備資本の15%に相当する蒸気回収投資を回避するのにも役立ちます。

ポリエチレンコーティングは農業用サイレージカバーなどの化学的不活性ニッチに対応し、シリコーンシステムは250℃以上でも安定しているため排気断熱ブランケットなどの高温用途を支配しています。フルオロポリマー分散液とバイオ由来ポリエステルは「その他」カテゴリーを構成し、それぞれ極端な耐薬品性またはゆりかごから墓場までの認証に対する特殊需要に対応しています。過去のデータによると、製品タイプ階層は2020〜2025年に年率約4.8%で成長しましたが、自動車生産の回復と公共事業支出の回帰により勢いが加速しています。ISO 14001認証に30%の重み付けを付与する欧州の厳格な公共調達規則は、文書化されたリサイクル経路を持つポリウレタンソリューションへと顧客を誘導し続けています。

注記: 全セグメントのシェアはレポート購入後に入手可能

用途別:防護服が輸送の成長を上回る

輸送は2025年のポリマーコーティング生地市場需要の38.59%を消費しており、2026年の8,900万台の乗用車生産予測に連動した自動車シート、商用車幌、鉄道車両内装が含まれます。防護服はNFPA 1994準拠のスプラッシュスーツの調達が進む中、ASTM F903プロトコルの下で液体浸透抵抗が1 g/m²時間未満であることを実証しながら、CAGR 6.27%でより速く拡大しています。防護服のポリマーコーティング生地市場シェアは、規制の更新が一次対応者および産業労働者の化学安全基準を厳格化するにつれて、2031年までに15%に上昇する見込みです。

産業機器カバーは需要の増加が見られ、主にISO 14644-1クラス7の清浄度が必須となっている東南アジアの電子機器ハブでCNC機械を保護しています。屋根・オーニング膜はテンション建築ブームから恩恵を受けており、家具の張り地はグリーンガードゴールドの総VOC排出量220 µg/m³制限を満たすために水性ポリウレタンへの移行が進んでいます。スポーツ・レジャーセグメントの需要は、北米と欧州でのアウトドアレクリエーション支出の増加によって促進されています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に46.42%のシェアでポリマーコーティング生地市場を支配しており、2031年にかけてCAGR 5.98%を維持する見込みです。中国だけで2025年に2,700万台の自動車を生産し、フィードストックの近接性により物流コストを最大15%削減できる江蘇省と浙江省に集中した年間80万トン超のコーティング生地生産能力を有しています。インドの国家インフラパイプラインは2030年までに1兆4,000億米ドルを充当しており、国内需要と中東・アフリカへの輸出成長を刺激しています。

北米は2025年に相当な市場シェアを占めました。自動車シートはポリウレタンコーティング生地を18万トン吸収し、2026年までの1,100億米ドルの連邦インフラ支出がジオテキスタイルおよび仮設シェルターの採用を促進しています。欧州の市場成長は、欧州グリーンディールにおける輸送排出量55%削減目標の下での軽量化要件によって牽引されており、OEMは認証済み炭素フットプリントを持つポリウレタンソリューションへと移行しています。

南米ならびに中東・アフリカはポリマーコーティング生地の需要が著しく増加しています。ブラジルの農業部門のサイレージカバー需要と湾岸協力会議の建設パイプライン(特にスタジアム屋根と交通ハブ)が主な成長ドライバーです。歴史的に、地理的拡大はパンデミックの混乱時に遅れましたが、サプライチェーンの正常化とインフラプロジェクトの再開が2031年までの世界予測成長率5.31%を支えています。

規制環境

ポリマーコーティング布に関する規制は、化学成分、室内空気への排出、性能検証を中心に厳格化が進んでいる。欧州連合ではREACH規制による処方見直しが続いており、2024年のREACH附属書XVII改正では、製品中の4種のオルトフタル酸エステルを0.1%を超えて含有することを制限しており、PVCコーティング張り材や契約用座席材に直接的な影響を与えている。マイクロプラスチックに関する要件も製造業者や産業ユーザーにとって運用上の課題となりつつあり、REACH附属書XVIIエントリー78では、2026年5月31日から意図的に添加された合成ポリマー微粒子に関する報告義務が導入される。

規格開発もまた、各用途における適格試験や製品仕様を形づくっている。ISO 7617-1:2024(PVCコーティングニット生地)やEN ISO 2411:2024(可とう性複合材の接着強度試験)などのISOおよびCENの更新は、規制対象環境向けに販売されるコーティング布に対してより統一された合格基準を提供する一方、ISO 7617-2:2026では張り材向けにPVCコーティング織物の専用規格が追加される。同時に、EUにおける懸念物質および製品透明性への規制上の注目の高まりにより、コーティング処方や基材層全体にわたるトレーサビリティへの圧力が強まっており、特に輸送機器、内装材、保護用途に使用される技術繊維において顕著である。

バリューチェーン分析

ポリマーコーティング布のバリューチェーンは、上流の石油化学製品および特殊化学品原料(PVC、ポリウレタン分散体、シリコーン系材料、可塑剤、安定剤、顔料、機能性添加剤)と繊維基材(ポリエステル、ナイロン、ガラス、特殊スクリム)から始まる。これらの原料はコンパウンダーやフォーミュレーターに供給され、その後、ナイフコーティング(ロール/テーブル/エア方式)、トランスファーコーティング、押出コーティング、熱または接着ラミネーションといった工程を用いるコーター・ラミネーターへと渡り、続いて硬化、エンボス加工/印刷、スリッティングが行われる。Coated Fabrics and Film Association(CFFA)などの業界団体は、コンバーターがヘルスケア、輸送、産業用途向けに材料を適格認定する際に役立つ業界試験方法や性能認証を支援している。

下流では、コーティング布はコンバーターや流通業者を経て、輸送機器の内装材やカバー、建築用膜材、防護服、家具、産業用機器カバーの分野におけるOEMおよび加工業者へ渡る。難燃性、耐摩耗性、接着性、耐薬品性の要件への準拠は、主にASTMおよびAATCC系の参照方法、さらに接着性についてはISO/CEN方法に基づいて検証される。主要なボトルネックには、特にPVC可塑剤や溶剤/VOCの転換にわたる、一貫した原材料供給と処方管理、そして抗菌性、防火性、耐久性の主張を裏付けるための自社または提携先の試験能力の必要性が含まれる。コンパウンディング、織布、コーティングにわたる垂直統合は、地域を問わず品質、リードタイム、規制主導の処方複雑性を管理するための中核的な手段であり続けている。

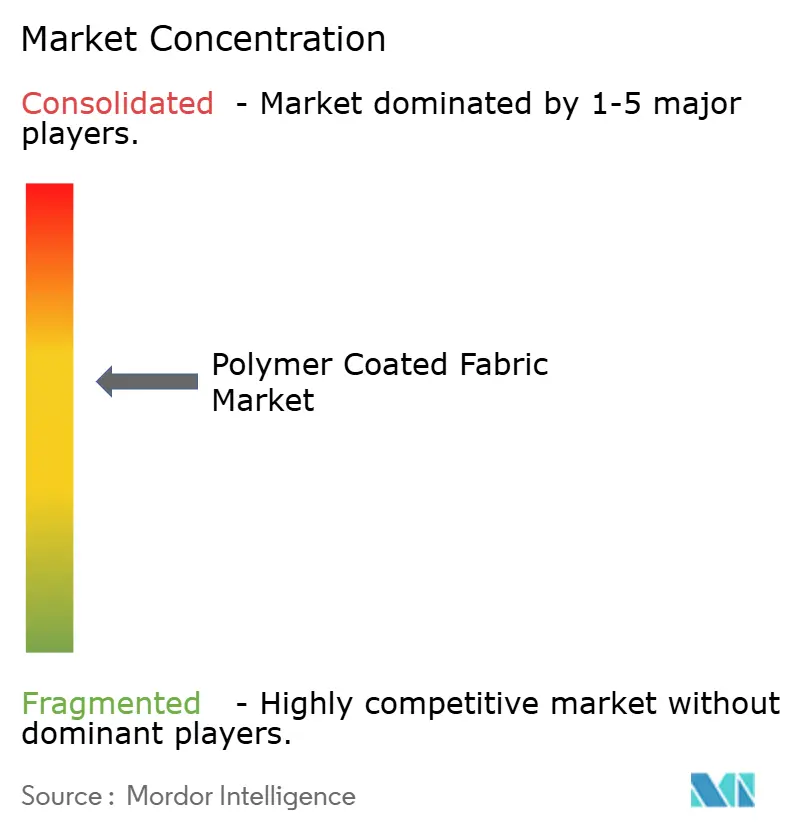

競合環境

ポリマーコーティング生地市場は中程度に分散しています。垂直統合プレーヤーは社内の樹脂コンパウンディング、製織、コーティングを活用してマージンを確保し、自動車クライアントの48時間ジャストインタイム要件を満たし、コーティングラインを85%以上の稼働率で運営しています。大規模参加者はトラック幌やエントリーレベルの張り地でコモディティ量を追求する一方、特殊コンバーターは抗菌性医療用生地や航空宇宙グレードで最大50%の粗利益率を確保しています。

循環経済モデルは萌芽段階ですが進展しています。欧州のパイロットプログラムは使用済み自動車シートカバーを粉砕し、ポリエステルスクリムを回収して再生繊維を新しい基材に戻すことで、バージンファイバーコストを25%削減しながら審議中のEUエコデザイン規則を支援しています。デジタルインクジェット印刷も普及しており、セットアップコストを60%削減し、500リニアメートルという小規模な生産ランでも収益性の高い生産を可能にしています。菌糸体や藻類由来ポリオールなどのバイオ由来代替品に注力するディスラプターはスケールアップとフィードストック変動の課題に直面していますが、特許の申請を続けており、2024年には再生ポリエステルスクリムを熱可塑性ポリウレタンに一工程で接合し剥離強度を12 N/cmに高める共押出法が含まれています。

ポリマーコーティング生地業界リーダー

Sioen Industries NV

Serge Ferrari Group

Saint-Gobain

Trelleborg AB

Continental AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

PVCおよびポリウレタン系における使用可能な添加剤の選択肢が規制や顧客仕様によって狭まる中、コンプライアンスに適合した代替化学物質および多機能性能パッケージを中心に、短期的なホワイトスペースが開きつつある。製品面での動きがこの流れを後押ししている。2026年4月、Elkem Siliconesは、EN 13501-1のユーロクラスA1/A2の防火分類を目指す建築用繊維向けに位置付けられた二液型シリコーンコーティング「BLUESIL TCS 7544」を発売した。この製品は、公共建築物や膜構造物における高い防火性能への需要に合致している。同時に、フッ素フリーのアプローチは概念から実証済みの検証段階へと移行しており、2026年5月に発表されたフッ素フリー水系ポリウレタン撥水コーティングに関する研究などが、防護用途やアウトドア用途でフッ素系撥水剤を代替する顧客にとって実行可能な道筋を示している。

もう一つの機会分野は、センシング機能や導電性と、医療・産業ユーザーが求める耐久性・洗濯耐性の要件を兼ね備えたスマート・機能性コーティング繊維である。2026年4月、Covestro、FILK Freiberg、OUT e.V.は、Impranilポリウレタン分散体とカーボンナノチューブを用いた柔軟な導電性スマート繊維システムの開発を公表し、ヘルスケア用ウェアラブルや他のモニタリング対象表面向けに適応可能な、サプライヤー主導型のアプローチを示した。製造面のホワイトスペースは、切替回数を減らし複雑な複合材の一貫性を高める統合型多層加工にも見られる。BG Plastが強調する統合押出コーティング・ラミネーション能力などの機械開発は、輸送機器、建設、産業用カバー向けの多層TPU、PVC、EVA構造を支える生産能力・能力の向上を示している。

最近の業界動向

- 2026年6月:Saint-Gobainは、フランス子会社Deltecを含むHKO事業の売却を完了し、DUBAG Groupが運用するファンドへ譲渡した。この取引により、Saint-Gobainの高温工業用絶縁繊維への関与が再構築され、コア材料事業を中心としたポートフォリオの絞り込みが続いていることを示している。

- 2026年4月:SergeFerrari Groupは、スイス・エメンブリュッケのTersuisse拠点における高強度PET糸紡糸事業の停止計画を含む、産業拠点の最適化継続を発表した。この動きにより、同グループの上流糸調達戦略が変化し、高性能ポリエステル原料に依存するコーティング布ラインのコスト構造やサプライチェーン構成に影響を与える可能性がある。

- 2025年7月:Sioen Industriesは、Contender Sailclothの買収に合意し、Sioen Sailcloth Technologiesを設立してセールクロスの技術革新と製造能力の拡大を図った。この買収により、性能差別化と垂直的なノウハウが主要な購買基準となる特殊コーティングおよび技術繊維用途におけるSioenの地位が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この方法論では、ポリマーコーティング布市場には、耐久性、耐候性、耐薬品性、清掃性などの性能を向上させるために繊維基材にポリマー層が施され、その後最終用途に販売される布地が含まれる。

対象範囲外:未コーティングの技術繊維、布基材を伴わずに販売されるポリマーフィルムおよびシート、コーティング布の生産に反映されない樹脂販売は除外される。

セグメンテーション概要

- 製品タイプ別

- ポリ塩化ビニル(PVC)

- ポリウレタン(PU)

- ポリエチレン

- シリコーン

- その他

- 用途別

- 輸送

- 産業機器カバー

- 屋根・オーニング

- 防護服

- 家具

- スポーツ・レジャー

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ポリマー原料からコーティング布コンバーター、そして輸送機器、防護服、建築外皮用途などの最終需要者に至るバリューチェーンのマッピングから始めた。基準となる指標については、USITC貿易統計、UN Comtrade、米国商務省センサス局の製造業データセット、Eurostatの産業・貿易統計、ISOやASTMなどの団体が発行する規格・指針といった公的・公式のソースに依拠した。

前提条件の現実性を保つため、企業の年次報告書、投資家向け資料、プレスリリースも確認し、生産能力の増強、地域別生産拠点、ポリマー種別ごとの構成変化を把握した。特許データベースはコーティング化学および性能仕様の変化がどこで生じているかを特定するために用いられ、出荷レベルの輸出入データベースは、公開表が大まかすぎる場合に地域別の貿易フローを検証するために選択的に参照した。ここに列挙したソースは網羅的なものではなく、データ収集、相互確認、および明確化のために、その他の公開文書やデータ表も使用した。

一次インタビューおよび調査

一次調査は、コーティング布需要が建設サイクルや自動車生産台数によって変動しうることから、主要地域における実際の需要要因と価格動向の検証に重点を置いた。原材料関係者、コーティング布メーカー、流通業者、主要最終用途産業の調達・エンジニアリング担当者を含むバリューチェーン全体の関係者と対話し、その意見を用いて稼働率、構成比、標準的な契約条件を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):18% | アジア太平洋:39% |

| ミドルティア:55% | 機能/事業部門責任者:30% | 欧州・中東・アフリカ:34% |

| 中小規模プレーヤー:18% | マネージャー:52% | 南北アメリカ:27% |

市場規模算定と予測

規模算定モデルは、生産・貿易指標を用いて地域別にコーティング布需要プールを再構築するトップダウン方式から始まり、その後、典型的な用途別価格帯を用いて金額換算される。合計値の妥当性を確保するため、主要最終用途向けのコーティング布生産量をサンプリングし、暗示される平均販売価格を流通チャネルからのフィードバックと照合するなど、選択的なボトムアップ推定によって結果を裏付けている。

モデルで使用される主要な入力データには、ポリマー種別構成比(PVC、PU、ポリエチレン、シリコーン)、輸送機器内装材や防護服におけるコーティング布使用強度、屋根材、日除け、膜構造物に関連する建設活動の指標、コーティング繊維製品の地域別輸出入動向が含まれる。直接的な数量把握が不十分な部分については、代替比率(例:コーティング重量や基材構成比の前提)で補い、インタビューで検証し、非現実的な価格や成長パターンが生じた場合には調整を行った。

予測にあたっては、最終用途需要サイクルを中心にシナリオ分析を適用し、その後、単発的な急変動が全期間の傾向を左右しないよう、得られた軌跡を平滑化した。より高付加価値なコーティングへの構成移行や価格正常化の速度に関する前提は、業界関係者と共に見直し、見通しが単なる曲線当てはめではなく実践的なものとなるようにした。

データ検証および更新サイクル

数値を確定する前に、地域別貿易バランス、生産能力に関する発表、最終用途の活動指標といった独立した指標と照合し、大きな差異が見られる場合はその原因を調査する。あるポリマー種別のシェアが突然急上昇した場合や、市場からのフィードバックと一致しない暗示価格が生じた場合など、整合性に欠けると判断された場合には前提を再検討し、必要に応じてソースに再度連絡し確認を行う。

論理、計算、要因と結果の関連性を確認するための第二の分析担当者によるレビューを実施し、その後最終見解を承認する。レポートは年次サイクルで更新され、重要な事象が発生した際には随時更新が行われ、提供前には最終確認を行い、顧客が入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceのポリマーコーティング布市場規模と他の公表推定値の比較

ポリマーコーティング布の公表市場規模は、テーマ名が似ていても異なる場合がある。これは、範囲設定が異なることが多く、価格算定の考え方も必ずしも一貫していないためである。差異は通常、何をコーティング布製品として計上するか、最終用途をどのようにグループ化するか、換算に用いる年と通貨のタイミングに起因する。

Mordor Intelligenceは、ポリマー種別構成、用途別価格帯を追跡し、貿易指標を相互確認することで、2026年の値を定義された最終用途向けに販売されるコーティング繊維の生産量に紐付けており、これにより未コーティングの技術繊維や単体フィルムなどの隣接品目が合計に加算されることを防いでいる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | 20.87億米ドル(2026年) | |

| グローバルコンサルティングA | 23.96億米ドル(2025年) | 異なる基準年を使用しており、ポリマーコーティング布をより広範なコーティング繊維カテゴリーと混合するような、より広い製品範囲を適用している可能性があり、これが混在した仕様間で価格を平均化した際に合計値を高める要因となりうる。 |

| 業界ブログB | 24.00億米ドル(2025年) | 用途別価格や構成変化への見通しが限定的な、長期的な予測の見立てに依拠していると見られ、通貨タイミングの前提が明確に示されていないため、報告されるUSD値が変動する可能性がある。 |

これらを総合すると、比較対象年の選定と、何をコーティング布製品として含めるかが、この差異の二大要因であることが分かる。当社のアプローチは、明確な需要指標に基づいて合計を構築し、実務的な価格帯で検証し、最終数値を公表する前に異常値を確認するため、追跡可能性が確保されている。

レポートで回答される主要な質問

2031年のポリマーコーティング生地市場の予測値は?

市場は2031年までに270億3,000万米ドルに達する見込みです。

2031年にかけて最も速く成長している製品タイプは?

水性ポリウレタンコーティングがCAGR 6.12%で拡大しています。

抗菌性コーティング生地が需要される理由は?

2時間以内に表面の細菌数を99.9%低減し、医療現場での感染率低下に貢献します。

最大の需要シェアを持つ地域は?

アジア太平洋が2025年の世界売上の46.42%を占め、リーダーシップを維持する見込みです。

規制はPVCの使用にどのような影響を与えていますか?

REACHの附属書XVIIフタル酸エステル規制とジイソノニルフタレートの潜在的なSVHC分類が再処方と高いコンプライアンスコストを促進しています。

スマート生地は将来の成長においてどのような役割を果たしますか?

センサー内蔵コーティング生地は、洗濯耐久性とデータセキュリティの課題が解決されれば、バイオメトリクス監視と構造健全性用途において新たな収益源をもたらす見込みです。

最終更新日: