菌根菌ベースのバイオ肥料市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

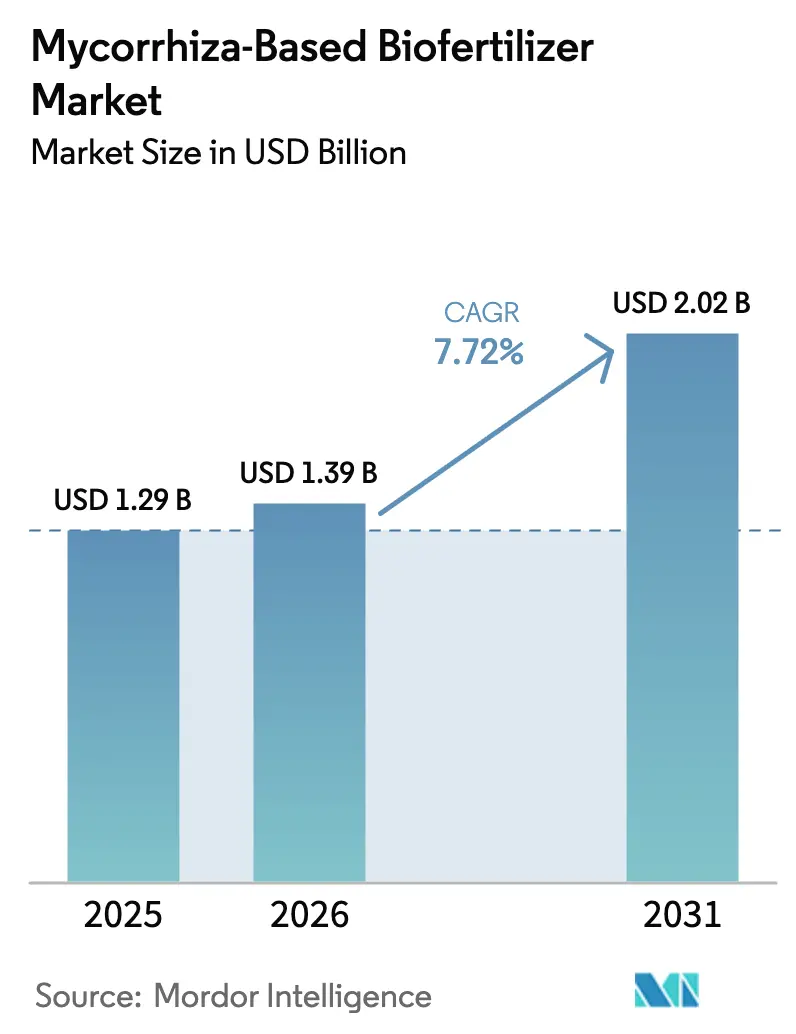

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

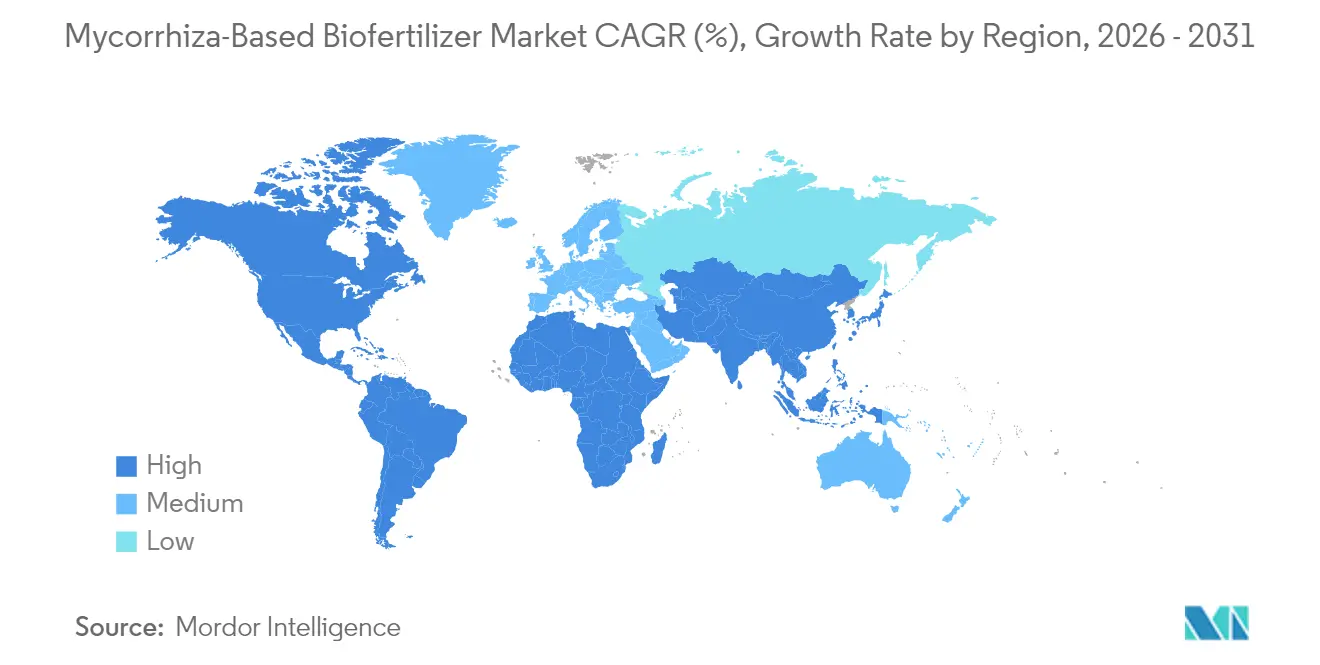

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

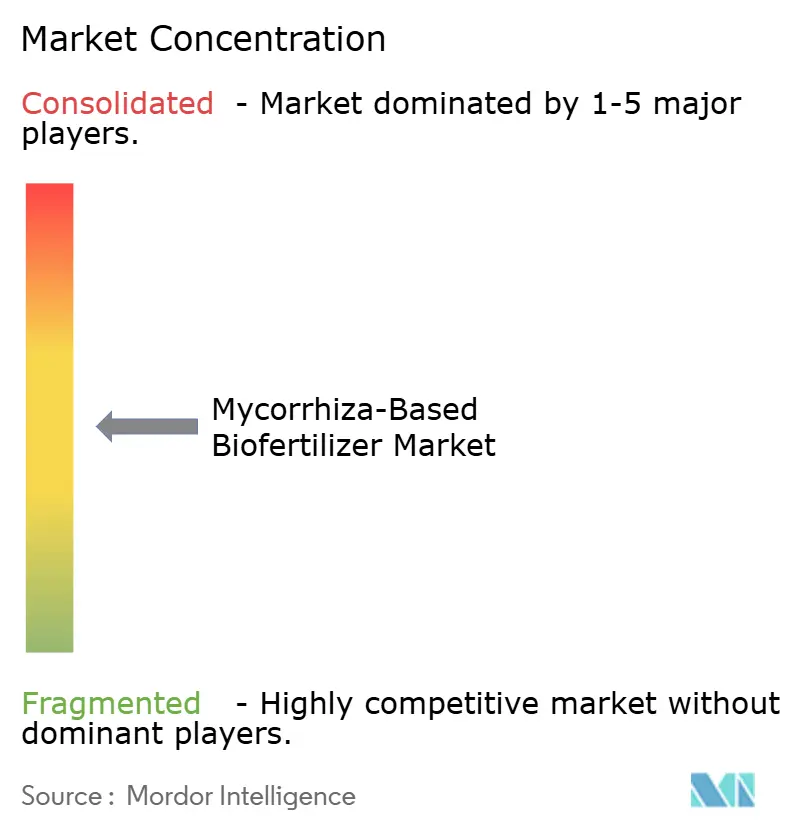

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる菌根菌ベースのバイオ肥料市場分析

菌根菌ベースのバイオ肥料市場規模は2025年にUSD 12億9,000万と評価され、2026年のUSD 13億9,000万から2031年にはUSD 20億2,000万に達すると予測されており、予測期間(2026年〜2031年)のCAGRは7.72%です。土壌の健全性回復への圧力の高まり、合成肥料の使用を制限する規制上の義務、およびリン欠乏土壌において記録された具体的な収量増加が需要の勢いを維持しています。主要な畑作物生産者は粒状または種子処理製剤を導入してリン投入コストを削減しながら生産性を維持しており、施設園芸事業者は菌根菌のコロニー形成がプレミアムグレードの農産物をもたらし、残留物なしの価格プレミアムを得られると評価しています。市場リーダー各社は、貯蔵寿命を延長し大規模な面積をカバーし精密農業機器との連携を可能にするカプセル化および種子コーティング技術の革新を追加しています。投資家もまた、グロマリン駆動の土壌炭素隔離を認識する炭素クレジット収益化フレームワークを、ヨーロッパおよび北米の大規模農業企業にとっての強力な長期的需要喚起要因として挙げています。競争戦略はますます複数微生物コンソーシアおよびローカル菌株選択を中心に展開されており、この組み合わせはフィールドパフォーマンスの変動に対処しながら、欧州連合の胞子生存率ラベリング規則への供給業者のコンプライアンスを支援します。

主要レポートの要点

- 作物タイプ別では、畑作物が2025年の菌根菌ベースのバイオ肥料市場シェアの75.40%を占め、一方で園芸作物は2031年にかけてCAGR 8.27%で拡大すると予測されています。

- 地域別では、ヨーロッパが2025年の菌根菌ベースのバイオ肥料市場規模の54.85%を占め、北米はCAGR 8.22%で2031年に向けて前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の菌根菌ベースのバイオ肥料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 有機農業面積の急増 | +2.1% | 北米およびヨーロッパ | 中期 (2〜4年) |

| 合成肥料削減に向けた規制の推進 | +1.8% | 北米およびヨーロッパ | 長期 (4年以上) |

| リン欠乏土壌における実証済み収量向上 | +1.5% | 世界、特にアジア太平洋、中東、アフリカ | 短期 (2年以下) |

| 残留物なし農産物に対する需要の増大 | +1.3% | 北米およびヨーロッパ | 中期 (2〜4年) |

| 土壌炭素隔離を通じた炭素クレジット収益化 | +0.9% | ヨーロッパ、北米、ブラジル | 長期 (4年以上) |

| 精密種子コーティングとの相乗効果が普及を加速 | +0.5% | 北米およびヨーロッパ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

有機農業面積の急増

世界の認証済み有機農地は2024年に7,640万ヘクタールに達し、2023年比で12.8%増加しました [1]国際有機農業運動連盟(IFOAM)、「有機農業の世界2025」、ifoam.org。欧州連合規則2018/848は有機農業者に土壌生物多様性の向上を文書化することを義務付けており、事実上、菌根菌接種材を標準的な投入資材として位置付けています。検証済みのフィールド試験では、リン制限条件下の有機穀物において8〜15%の収量向上が示されており、認証農産物が獲得する25〜40%の価格プレミアムが接種コストを相殺します。

合成肥料削減に向けた規制の推進

欧州連合のファームトゥフォーク戦略は2030年までに鉱物肥料の使用を20%削減することを目標とし、米国農務省(USDA)のクライメートスマートコモディティーズプログラムは生物学的投入資材に向けたコストシェア補助金を提供しています [2]欧州委員会、「ファームトゥフォーク戦略目標」、ec.europa.eu。同様に、北米においても規制上の取り組みが支持を集めています。例えば、米国農務省(USDA)の国家有機プログラムはきのこおよびペットフード生産に関する基準を最近改訂し、生物学的投入資材を促進する幅広い政策努力と整合させました。植物のリン要求量の最大80%を供給できる菌根菌は、収量を損なうことなく規制遵守を維持するための実行可能な解決策を農業者に提供します。

リン欠乏土壌における実証済み収量向上

菌根菌フィールド試験のメタ分析は、1ヘクタール当たり土壌リン濃度が15〜25 kg Pの範囲で最適な収量応答が達成されることを示しています。これらの条件は世界の農地の約40%、特に熱帯および半乾燥地域に見られます。リン欠乏土壌における最近のフィールド研究では、菌根菌接種が豆類においてリン利用効率を78%、穀物において45%向上させ、低投入条件下で15〜25%の収量増加をもたらすことが明らかにされています。経済的インパクトは、リン肥料コストが総投入費用の30〜40%を占めるサハラ以南アフリカおよびアジアの一部地域において特に顕著です。これにより、より高い価格においても生物学的代替手段が経済的に実行可能となります。高度な土壌検査プロトコルにより、菌根菌応答性指標に基づく精密施用が可能となり、農業者は恩恵の可能性が最も高い圃場への接種を集中させることができます。

残留物なし農産物に対する需要の増大

消費者調査では、残留物なしの果物・野菜へのプレミアム支払い意欲が年間23%増加していることが報告されています。スペインの施設栽培トマトに関する研究では、菌根菌処理後にトゥタ・アブソルータの発生が90%減少し、収量が13%増加することが実証されました。このアプローチにより農業者はゼロ残留認証基準を達成できます。Whole FoodsやCarrefourなどの小売業者はプレミアム農産物カテゴリーにゼロ残留認証を義務付けており、市場需要を牽引し、菌根菌接種材に関連する15〜20%のコストプレミアムを支持しています。菌根菌によって誘導される抵抗性メカニズムは全身性獲得抵抗性経路を通じて機能し、検出可能な残留物を残すことなく菌性病原体および昆虫害虫に対する広域防除を提供します。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 短い貯蔵寿命とコールドチェーンの必要性 | -1.2% | 世界、熱帯地域で深刻 | 短期 (2年以下) |

| 農業者の認識不足とフィールドパフォーマンスの変動 | -0.9% | アジア太平洋、中東、アフリカ | 中期 (2〜4年) |

| 侵略的菌株の生態リスクが精査を促進 | -0.6% | 北米およびヨーロッパ | 長期 (4年以上) |

| 欧州連合の胞子生存率ラベリングがコンプライアンスコストを引き上げ | -0.4% | ヨーロッパ | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

短い貯蔵寿命とコールドチェーンの必要性

胞子の生存率は常温で月当たり15〜25%低下し、冷蔵配送により陸揚げコストが30〜40%上昇します [3]MDPI、「菌根菌製品における貯蔵寿命の課題」、mdpi.com。アルギン酸‐キトサンカプセル化により貯蔵寿命を18ヶ月に延長できますが、製造コストが25〜35%上昇し、価格に敏感な地域でのアクセス性が制限されます。新興市場における流通インフラの制約は、多くの地域で生物学的製品に必要な十分な冷蔵保管設備が欠如しているため、サプライチェーンのボトルネックをもたらします。さらに、欧州食品安全機関は製品ライフサイクルの複数の段階で胞子生存率試験を義務付けており、コンプライアンスコストが増加しています。これらのコストは、専用の品質管理ラボラトリーを持たない中小メーカーにとってより大きな課題となります。

農業者の認識不足とフィールドパフォーマンスの変動

発表されたフィールド研究の約34%が無視できる収量便益を報告しており、農業者の信頼を損なっています。パフォーマンスは在来菌類集団、土壌pH、および作物の遺伝特性に依存しており、多くの農業者がこれらを診断することに苦労しています。アジア太平洋、中東、アフリカの普及サービスは生物学的投入資材の専門知識が不足しており、普及曲線を長引かせています。教育上の課題は開発途上地域において特に重大であり、普及サービスが生物学的投入資材に関する十分な専門知識を欠くことが多いです。これにより、有効性を低下させる最適でない施用慣行が生じます。経済分析によると、農業者は通常、菌根菌製品への信頼を構築するために2〜3回の成功した作付け季節が必要であり、長引いた普及曲線に寄与し、市場浸透率を制限しています。さらに、さまざまな土壌タイプおよび気候条件に対する標準化されたパフォーマンス指標の欠如が結果予測を複雑にし、便益が実証された地域においても慎重な採用を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:畑作物が需要を下支え、園芸部門が上昇余地を加速

畑作物は2025年の菌根菌ベースのバイオ肥料市場シェアの75.40%を占め、リン利用効率と乾燥抵抗性を重視するトウモロコシ、大豆、小麦の作付面積によって支えられています。トウモロコシ農業者はリン制限条件下で8〜12%の収量増加を記録し、大豆畑は菌根菌とBradyrhizobiumの共生関係から恩恵を受けています。不耕起小麦圃場は慣行耕起土壌よりも高いコロニー形成率を示しており、菌類の持続に有利な保全農業の実践を裏付けています。菌根菌ベースのバイオ肥料市場規模は、園芸作物が最速のCAGR 8.27%を記録し続けており、施設栽培のピーマン、イチゴ、トマトによって牽引され、残留物なし認証がプレミアム価格を実現し、菌根菌のコロニー形成が風味に関連するファイトケミカル濃度を高めます。オランダおよびスペインの施設栽培業者は、小売業者のゼロ残留ポリシーを満たすために菌根菌と生物学的防除ソリューションをバンドルするケースが増えています。畑作物サプライヤーは、精密播種機と連携するコスト最適化粒状担体および種子処理パッケージに注力しています。施設園芸では、湿潤性粉末および液体懸濁液が主流であり、これらは液肥施用システムと統合し、作付けサイクルに合わせて接種体密度を調整することを可能にします。綿花やサトウキビなどの換金作物セグメントは、リン価格が依然高止まりし、菌根菌の投入コストが複数シーズンにわたる便益として償却されるブラジルおよびインドで着実に拡大しています。

地理的分析

ヨーロッパは2025年の菌根菌ベースのバイオ肥料市場において54.85%のシェアを維持しており、1,690万ヘクタールを超える有機農地および厳格な肥料削減義務によって支えられています。ドイツ、フランス、イタリアは生物学的投入コストの最大40%を払い戻す補助金プログラムを通じて普及をリードしています。東欧諸国は大陸の生態リスクガイドラインに合致させるため、在来菌株を導入するケースが増えています。

北米はCAGR 8.22%で最も成長が速い地域であり、さまざまな土壌モザイクにわたる経済的リターンを検証するGROWMARK MiFieldなどの強固な農場試験ネットワークによって支えられています。米国のクライメートスマート補助金が農業者の生物学的投入支出を払い戻し、商業的実験を加速しています。カナダの大草原の農業者は、気候変動が激化する中で重要な特性である油糧種子の乾燥耐性を高めるために菌根菌接種を活用しています。

アジア太平洋の普及はインド、中国、オーストラリアで勢いを増しています。インドのKRIBHCO‐Novonesis提携は赤色土および砂質土に合わせた製剤を開発しており、オーストラリアの広域小麦地帯は水分保全のために菌根ネットワークを活用しています。

南米のヘクタール数は着実に増加しており、ブラジルでは83の複数微生物製品が登録され7,000万ヘクタールをカバーしており、主要農業市場における生物学的投入資材の規制上のオープンさと生産者の受容性を示しています。中東およびアフリカの普及は、水利用効率と塩分耐性の便益を実証する乾燥地試験を軸に展開しています。

競争環境

菌根菌ベースのバイオ肥料市場は中程度の集中度を示しており、上位5社が2024年のグローバル売上の相当なシェアを占めています。大手企業は、地理的プレゼンスを拡大し製品ポートフォリオを多様化するため、パートナーシップ、合併、買収などの戦略を採用しています。例えば、NovozymesとChr. Hansenの合併により2024年に設立されたNovonesis Groupは、4大陸にわたる接種材生産を拡大しました。同様に、Koppert Biological Systems BVは2024年にAmoébaとのパートナーシップを通じてAXPERAバイオ殺菌剤の共同プロモーションを行い、菌根菌製品と統合して包括的な生物学的作物管理ソリューションを提供することで市場リーチを拡大しました。Premier Tech LtdやValent BioSciences LLCなど他の主要プレーヤーは、地域の土壌条件に適応した菌類の需要増加に対応するため、在来菌株の発見と地域特化製剤の開発に注力しています。

菌根菌ベースのバイオ肥料市場のイノベーションは、複数種コンソーシア、カプセル化技術、および種子処理製品との適合性における進歩によって推進されています。2024〜2025年に出願された特許は、貯蔵寿命延長、胞子放出動態、および精密デリバリーシステムにおける開発を強調しており、これらにより作物の発芽との同期化とフィールドパフォーマンスの向上が可能になります。競争は独自菌株の組み合わせ、高度なデリバリーメカニズム、および精密農業サービスとの統合を中心にますます激化しており、差別化された高付加価値製品を生み出しています。

新興プレーヤーは、国家の土壌生物多様性規制を遵守しながらコストを削減するため、地域化された生産能力、契約発酵、およびコンポスティングハブを活用しています。主要種子会社との流通パートナーシップにより、確立されたプレーヤーは組み込まれた販売チャネルを確保し、顧客獲得コストを削減しています。競争環境は、菌根菌接種材を補完的な微生物およびデジタル農業ツールとバンドルして作物パフォーマンスと持続可能性の成果を改善する統合型生物学的ソリューションへとますますシフトしています。

菌根菌ベースのバイオ肥料産業のリーダー企業

Koppert Biological Systems BV

Novonesis Group

Atlantica Agricola

Biolchim S.P.A. (J.M. Huber Corporation)

Gujarat State Fertilizers & Chemicals Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:スペイン南部でのフィールド試験により、菌根菌接種が商業的施設栽培条件下でトゥタ・アブソルータの害虫発生を90%減少させ、トマト収量を13%増加させることが実証され、高付加価値作物への生物学的害虫防除応用が検証されました。

- 2024年9月:KRIBHCOはNovonesis社と提携し、Novonesis社の独自LCOプロモーター技術を活用してインド全土でKRIBHCO Rhizosuperの菌根菌バイオ肥料を商業化し、1エーカー当たりUSD 6〜7の価格で地域特化製剤を用いて拡大するインド生物学的製品市場を開拓しています。

- 2024年6月:ブラジルの研究機関が7,000万ヘクタールにわたる菌根菌コンソーシアの成功した展開を文書化し、国内で83の複数微生物製品が登録されており、主要農業市場における生物学的投入資材の大規模な商業的普及と規制上の受容を示しています。

世界の菌根菌ベースのバイオ肥料市場レポートの範囲

| 換金作物 |

| 園芸作物 |

| 畑作物 |

| アフリカ | 国別 | エジプト |

| ナイジェリア | ||

| 南アフリカ | ||

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 中東 | 国別 | イラン |

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| その他の南米 |

| 作物タイプ | 換金作物 | ||

| 園芸作物 | |||

| 畑作物 | |||

| 地域 | アフリカ | 国別 | エジプト |

| ナイジェリア | |||

| 南アフリカ | |||

| その他のアフリカ | |||

| アジア太平洋 | 国別 | オーストラリア | |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| ヨーロッパ | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| 英国 | |||

| その他のヨーロッパ | |||

| 中東 | 国別 | イラン | |

| サウジアラビア | |||

| その他の中東 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 平均施用量 - 平均施用量は、各地域・国における農地1ヘクタール当たりに施用される菌根菌の平均量です。

- 作物タイプ - 作物タイプには、畑作物(穀類、豆類、油糧種子)、園芸作物(果物・野菜)、および換金作物(プランテーション作物、繊維作物、その他の工業用作物)が含まれます。

- 機能 - 農業生物学的製品の作物栄養機能は、必須植物栄養素を供給し土壌品質を向上させるさまざまな製品で構成されています。

- タイプ - 菌根菌は、作物と共生関係を形成して栄養吸収を促進し土壌品質を向上させる有益な菌類です。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を上げるために最終製品を製造するために全体または一部が販売される非消費用作物です。 |

| 総合的病害虫管理(IPM) | IPMは、さまざまな作物の病害虫を管理するための環境にやさしく持続可能なアプローチです。生物学的防除、栽培管理、および選択的農薬使用を含む複数の手法を組み合わせたものです。 |

| 細菌性生物防除剤 | 作物の病害虫・病気を制御するために使用される細菌。標的害虫に有害な毒素を産生するか、または生育環境における栄養と空間をめぐって競合することで機能します。一般的に使用される細菌性生物防除剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属菌などがあります。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、または害虫などの病害虫から保護するために作物に施用される製剤です。最適な製品有効性を発揮するように製剤化された溶媒、担体、不活性物質、湿潤剤、補助剤などの他の共製剤成分とともに、1種類以上の活性成分を含んでいます。 |

| 病原体 | 病原体は宿主に病気を引き起こす生物であり、病気症状の重症度を伴います。 |

| 寄生蜂(パラシトイド) | パラシトイドは、宿主昆虫の体上または体内に卵を産み、その幼虫が宿主昆虫を餌とする昆虫です。農業においては、作物への害虫被害を制御し化学農薬の必要性を低減するための生物的病害虫防除の手段として利用されます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫は、腸内から細菌を放出することで害虫に感染・殺滅する寄生性の線形動物です。農業において生物防除剤の一形態として使用されます。 |

| 嚢胞状アーバスキュラー菌根菌(VAM) | VAM菌類は菌根菌の菌類種です。高次植物のさまざまな根に生息し、それらの植物の根において共生関係を発達させます。 |

| 菌類生物防除剤 | 菌類生物防除剤は植物の病害虫・病気を制御する有益な菌類です。化学農薬の代替手段であり、害虫に感染・殺滅するか、または栄養と空間をめぐって病原菌と競合します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を向上させ植物の成長を促進する有益な微生物を含んでいます。 |

| バイオ農薬 | バイオ農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物ベースの化合物です。 |

| 捕食性天敵(プレデター) | 農業における捕食性天敵は、害虫を捕食して作物への害虫被害を制御するのに役立つ生物です。農業で使用される一般的な捕食性天敵種には、テントウムシ、クサカゲロウ、捕食性ダニなどがあります。 |

| 生物防除剤 | 生物防除剤は農業において病害虫・病気を制御するために使用される生きた生物です。化学農薬の代替手段であり、環境および人の健康への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物成長のために単独で、または非合成由来の1種類以上の元素・化合物と組み合わせて使用される動物性または植物性物質で構成されています。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースのバイオスティミュラントは、主に植物性または動物性由来のタンパク質の酵素的または化学的加水分解によって生産された遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調節剤(PGR) | バイオスティミュラント・植物成長調節剤(PGR)は、植物のプロセス(代謝)を刺激することで植物の成長と健康を促進するために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌の健全性を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキストは微量元素・多量元素、タンパク質、多糖類、ポリフェノール、植物ホルモン、および浸透調節物質が豊富です。これらの物質は種子の発芽と作物の定着、植物全体の成長と生産性を促進します。 |

| 生物防除および・または成長促進に関連する化合物(CRBPG) | 生物防除または成長促進に関連する化合物(CRBPG)は、細菌が植物病原菌の生物防除および植物成長促進のための化合物を産生する能力です。 |

| 共生窒素固定細菌 | 根粒菌などの共生窒素固定細菌は宿主から食物と生育場所を得て、その代わりに植物に固定窒素を提供することで役立ちます。 |

| 窒素固定 | 窒素固定は土壌中の化学プロセスであり、分子状窒素をアンモニアまたは関連する含窒素化合物に変換します。 |

| 農業研究局(ARS) | ARSは米国農務省の主要な学術内部研究機関です。国内の農業者が直面する農業問題の解決策を見つけることを目的としています。 |

| 植物衛生規制 | 各政府機関が課す植物衛生規制は、新たな植物の病害虫または病原体の導入または拡散を防ぐために、特定の昆虫、植物種、またはこれらの植物の産物の輸入および販売を規制または禁止します。 |

| 外生菌根菌(ECM) | 外生菌根菌(ECM)は、高等植物の細根と菌類との共生的相互作用であり、植物と菌類の両方が生存のための共生関係から恩恵を受けます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値と照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆるレベルおよび職能にわたって選定され、対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム。