生分解性ポリマーコーティング尿素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

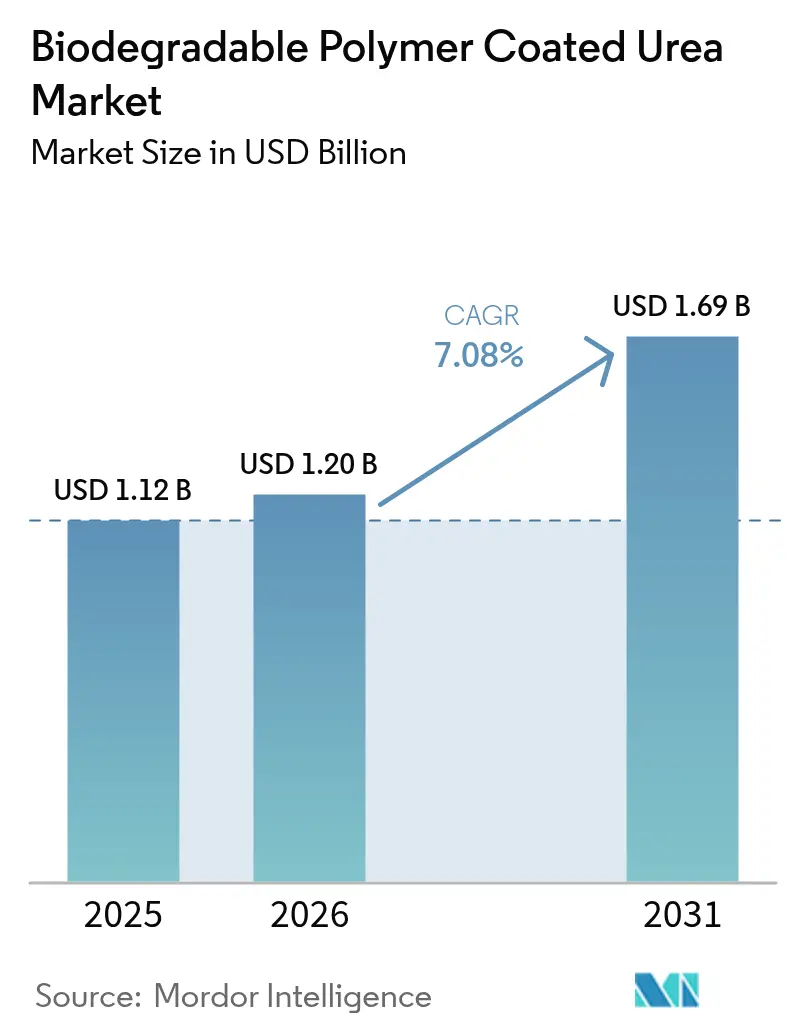

| 市場規模 (2026) | 1.2 十億米ドル |

| 市場規模 (2031) | 1.69 十億米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生分解性ポリマーコーティング尿素市場分析

生分解性ポリマーコーティング尿素市場規模は2025年に11億2,000万米ドルと評価され、2026年の12億米ドルから2031年には16億9,000万米ドルへと成長し、予測期間(2026年~2031年)のCAGRは7.08%と推定されます。現在の拡大は、窒素利用効率の向上を求める規制圧力の高まり、従来型製品と緩効性製品の価格差の拡大、アジア太平洋地域における高付加価値専門作物へのシフトを背景としています。欧州連合、中国、インドの政策立案者は栄養素損失の閾値を厳格化しており、粒状尿素のコンプライアンスコストを引き上げる一方で、コーティング品に直接的な恩恵をもたらしています。バイオポリマーマイクロカプセル化技術の並行的な進歩により、栄養素放出のばらつきが低減され、歴史的に普及を制限してきた主要な農学的懸念が解消されています。同時に、緩効性肥料に関連する検証済みカーボンクレジットは現在、CO₂換算1メートルトン当たり15米ドルから25米ドルで取引されており、先行参入者に新たなインセンティブ層を加えています。これらの収束する力が、生分解性ポリマーコーティング尿素市場を予測期間にわたって持続的かつ政策に裏付けられた成長へと位置づけています。

主要レポートのポイント

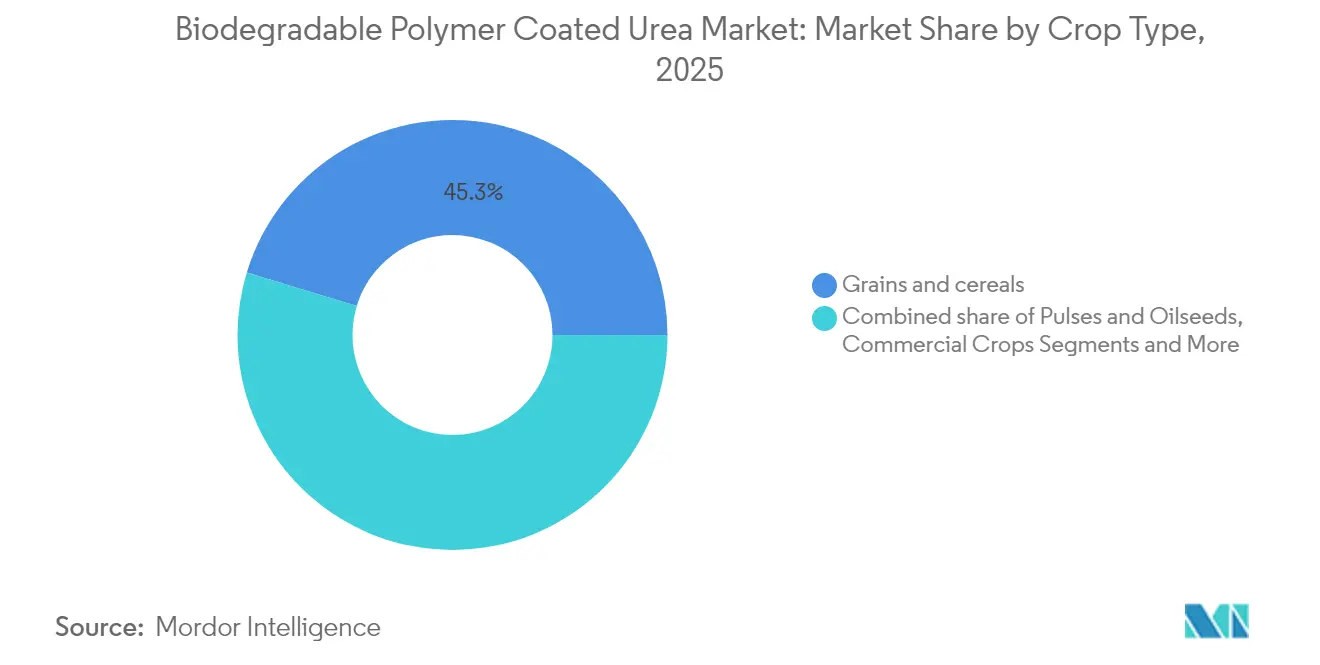

- 作物タイプ別では、穀物・シリアルが2025年の生分解性ポリマーコーティング尿素市場規模の45.30%を占め、果物・野菜は2031年までに10.22%のCAGRで拡大する見込みです。

- ポリマータイプ別では、ポリ乳酸が2025年の生分解性ポリマーコーティング尿素市場シェアの32.60%を確保し、ポリカプロラクトンは2031年までに10.98%のCAGRで成長しています。

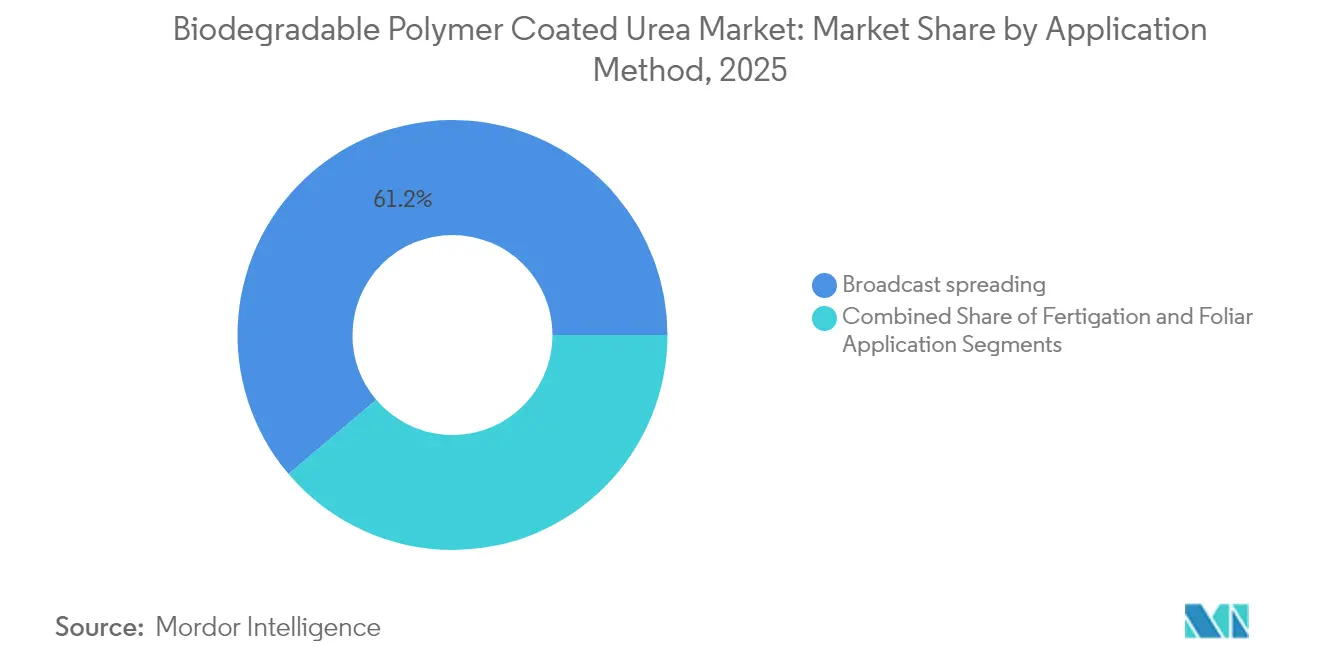

- 施用方法別では、全面散布が2025年の生分解性ポリマーコーティング尿素市場の61.20%のシェアを保持し、フェルティゲーションは2031年までに12.18%のCAGRで成長する見込みです。

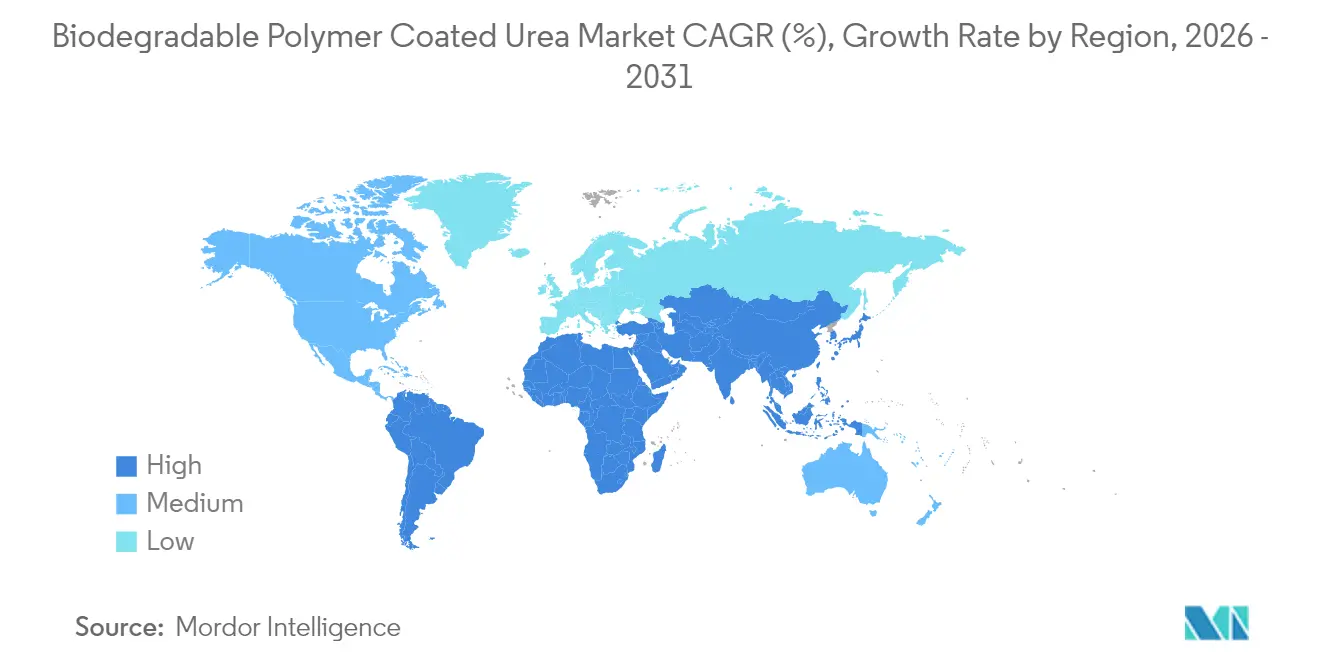

- 地域別では、アジア太平洋が2025年の生分解性ポリマーコーティング尿素市場において37.50%の収益シェアでトップとなり、中東は2031年までに9.56%のCAGRで最も急成長している地域です。

- 上位5社のメーカーが2024年の生分解性ポリマーコーティング尿素市場において相当なシェアを合計で支配しており、中程度の集約化と新興市場における持続的なホワイトスペースの可能性を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生分解性ポリマーコーティング尿素市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 窒素利用効率肥料に対する規制の推進 | +1.8% | 世界全体、特にEUと北米で強い | 中期(2〜4年) |

| アジア太平洋における専門作物の作付面積の急増 | +1.5% | アジア太平洋中心、中東への波及 | 長期(4年以上) |

| 4R栄養管理プログラムにおける農家へのインセンティブ | +1.2% | 北米とヨーロッパ | 短期(2年以内) |

| バイオポリマーマイクロカプセル化の革新的進歩 | +0.9% | 世界全体、先進国市場が主導 | 中期(2〜4年) |

| 緩効性肥料のカーボンクレジット収益化 | +0.8% | 北米、EU、オーストラリア | 長期(4年以上) |

| 低N₂O肥料の企業ネットゼロ調達 | +0.6% | 世界のサプライチェーン、OECDに焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

窒素利用効率肥料に対する規制の推進

2024年の欧州連合硝酸塩指令の改正により、農場での窒素施用量が1ヘクタール当たり170kgに上限設定され、揮発を抑制する緩効性投入物の採用が農業者に義務付けられました[1]出典:欧州委員会、「硝酸塩指令の実施」、ec.europa.eu。ドイツはこれに続き、2030年までにアンモニア排出量を29%削減することを誓約し、大気損失が低いことを実証する緩効性製剤への直接的な需要を生み出しました。中国はこの姿勢を反映し、大規模農業企業に窒素利用効率の認証を義務付け、世界の尿素消費量の約3分の1を占める市場での需要を固定化しました。これらの同期した義務付けにより、生分解性ポリマーコーティング尿素市場は任意のプレミアム投入物ではなくコンプライアンスツールとして位置づけられています。その結果、販売業者はコーティング尿素の契約に規制アドバイザリーサービスをバンドルするようになり、政策執行が中期的に持続的な需要ドライバーであり続けることを示しています。

アジア太平洋における専門作物の作付面積の急増

アジア太平洋の果物・野菜輸出は2024年に急増し、ベトナム単独で68億米ドルの出荷額を記録し、前年比22%増となりました。タイ、ベトナム、フィリピンの専門農家は、コーティング尿素と従来型尿素のコスト差を相殺する価格プレミアムを得ています。輸出先が厳格な残留物制限を施行しているため、生産者は緩効性投入物を使用して後期の硝酸塩スパイクを最小化しています。この計算式により、圃場作物への普及が限定的であっても、生分解性ポリマーコーティング尿素市場は高付加価値作物に固定されています。時間の経過とともに、品質と環境要件が一致していることから、花卉栽培や施設栽培への二次的な波及効果が見込まれます。

4R栄養管理プログラムにおける農家へのインセンティブ

米国農務省は2024年に環境品質インセンティブプログラムを通じて21億米ドルを配分し、参加農場でのコーティング尿素コストの最大75%をカバーしました[2]出典:米国農務省天然資源保全局、「環境品質インセンティブプログラム」、usda.gov。カナダの同様の制度では農場当たり25,000カナダドル(18,500米ドル)が提供され、初期導入段階での財務的障壁を低減しています。これらの補助金は検証可能な栄養素利用ベンチマークに紐付けられているため、支払いが終了した後も持続することが多い行動的ロックインを生み出します。その結果生じる市場牽引力はコーティング工場の回収期間を短縮し、設備拡張と新製品展開を加速させます。初期プログラムコホートからのエビデンスでは、2回目の栽培シーズン後にコーティング尿素の再購入が23%増加しており、持続的な需要を育てる上での補助金の有効性を裏付けています。

バイオポリマーマイクロカプセル化の革新的進歩

最近のポリマー科学の進歩により、栄養素放出のばらつきが10%未満に低下し、長年の農学的障害が克服されました。二層構造のポリカプロラクトン(PCL)コーティングは、即時放出型の外殻と90日間の緩効性コアを組み込み、複数回の施肥スケジュールを効果的に1回の施用に凝縮しています。ポリ乳酸(PLA)バリアントは、作物の生育段階に合わせて分解を同期させる温度応答性添加剤を追加し、栄養素の無駄を最小化しています。これらの革新により、複数回の圃場作業に関連する労働コストが削減され、収量予測可能性が向上し、賃金上昇圧力に直面する農業者にとっての価値提案が強化されています。特許が増殖するにつれ、コーティングサプライヤーは単に生分解性の主張だけでなく、放出曲線の精度で差別化を図っています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来型尿素に対する高い価格プレミアム | -2.1% | 世界全体、特に発展途上市場で顕著 | 短期(2年以内) |

| 生分解性主張に関する規制の曖昧さ | -1.3% | 世界全体、管轄区域によって異なる | 中期(2〜4年) |

| 低コスト代替品としての酵素コーティング尿素 | -0.8% | 北米とヨーロッパ | 中期(2〜4年) |

| バイオポリマー原料へのサプライチェーン依存 | -0.6% | 世界全体、ポリマーメーカーに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来型尿素に対する高い価格プレミアム

従来型粒状尿素は2024年に1メートルトン当たり平均425米ドルであったのに対し、生分解性ポリマーコーティング品は1,200米ドルから1,400米ドルで取引され、製造コストとポリマー原料コストの高さを反映しています。低マージンの圃場作物では、10〜15%の収量増加がこのようなプレミアムを上回ることはほとんどなく、採用は主に高付加価値の園芸作物や補助金対象の作付面積に限定されています。カーボンクレジット収入と労働コスト削減が部分的にギャップを埋めるものの、特に信用アクセスが限られた市場では、価格への抵抗感が依然として大きな障壁となっています。サプライヤーは小容量パックや季節割引プログラムを導入することで対応していますが、これらの措置はコスト懸念をわずかに緩和するにとどまっています。

生分解性主張に関する規制の曖昧さ

欧州連合は定義された土壌条件下で180日以内に90%の分解を要求しているのに対し、米国のプロトコルはより長いタイムラインと多様な基質を許容しています。この不一致は国境を越えた貿易を複雑にし、メーカーに複数の認証トラックの実施を強いることでコンプライアンスコストを増大させます。農業者は表示された環境上の利点について不確かであるため、地域のガイドラインが許容可能な分解指標を明確にするまで切り替えを延期することがあります。この曖昧さはまた、主張がサードパーティ検証に失敗した場合にサプライヤーを評判リスクにさらし、より慎重な製品展開を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:専門作物がプレミアム採用を牽引

穀物・シリアルは2025年の生分解性ポリマーコーティング尿素市場規模の45.30%のシェアを保持しており、コストの逆風にもかかわらず純粋な作付面積の大きさによるものです。この広範なセグメント内では、緩効性放出が測定可能な収量増加をもたらす水稲やトウモロコシなどの高窒素シリアルに採用が集中しています。一方、果物・野菜は輸出市場での残留物コンプライアンスを目指す農業者と、より高い農産物グレードから生じる価値向上を活用する農業者により、2031年までに10.22%のCAGRで拡大しています。ドリアン、ドラゴンフルーツ、テーブルグレープなどのプレミアム作物は1ヘクタール当たり15,000米ドルを超える収益密度を達成し、コーティング尿素投資の迅速な回収を可能にしています。豆類・油糧種子は生物学的窒素固定が合成投入物の必要性を部分的に相殺するため、採用は中程度ですが、輪作システムの農業者はピーク時の豆科植物の需要に合わせて栄養素の利用可能性を同期させる利点を評価しています。芝生・観賞植物は、ニッチではあるものの、都市部の景観整備義務が市街地での栄養素流出を制限することから、安定した市場であり続けています。

果物・野菜のコホートは、生分解性ポリマーコーティング尿素市場が専門農業に共鳴する理由を示しています。精密な栄養素タイミングにより生理障害や外観上の欠陥が減少し、出荷率と輸出受け入れが向上します。農業者はフェルティゲーションプログラム内にコーティング尿素を組み込み、重要な生育段階に合わせて窒素供給を調整し、施用回数を半減させて労働コストを削減しています。穀物については、採用が収量経済性だけでなく政策インセンティブとカーボンクレジットの積み重ねに依存しており、作物タイプ間での普及率のばらつきを浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ポリマータイプ別:ポリ乳酸の優位性がポリカプロラクトンの革新に直面

ポリ乳酸は、成熟したコーンスターチのアップストリームサプライチェーンと広範な規制上の受け入れにより、2025年の生分解性ポリマーコーティング尿素市場シェアの32.60%を維持しました。その堆肥化可能性の認証は有機認証制度と一致しており、プレミアム園芸における地位を確固たるものにしています。しかし、低土壌温度が分解を遅らせ、栄養素放出を遅延させることがあるため、寒冷気候でのパフォーマンスは低下します。ポリカプロラクトンはこの制限に対処し、温度範囲全体でより予測可能な放出曲線を提供することで、2031年までの10.98%のCAGRを支えています。PCLの二層構造は即時の栄養素利用可能性と90日間の緩効性テールを組み合わせ、1回の施用で分割施用の利点を再現しています。

デンプン系ポリマーは手頃な価格のニッチを切り開いていますが、精度を犠牲にして手頃な価格を実現しており、補助金プログラム内の畝間作物での実用性を見出しています。ポリヒドロキシアルカノエートとタンパク質系コーティングは、高い製造コストと限られた規制上の明確さにより、パイロット規模にとどまっています。最終的に、ポリマーの選択は作物と気候に特化したものになりつつあり、サプライヤーは地域の農学的要件に合わせて分解動態を調整するモジュール式コーティングプラットフォームを提供するようになっており、画一的なアプローチからポートフォリオ販売へのシフトを示しています。

施用方法別:インフラの制約が精密施用を制限

全面散布は2025年の生分解性ポリマーコーティング尿素市場規模の61.20%を占め、既存の農業機械を活用し農業者のトレーニングをほとんど必要としないためです。この方法は操作上の簡便さを提供しますが、根圏近くに栄養素を局在化させることができないため、緩効性コーティングの農学的メリットが低下します。12.18%のCAGRで成長しているフェルティゲーションは、点滴または散水システムを通じて根圏に直接栄養素を供給することで回収を最大化し、最大90%の栄養素利用効率を達成します。しかし、その普及は灌漑インフラの高い資本コストによって制限されており、特に信用制約が依然として深刻な発展途上地域では顕著です。

葉面散布は最小のセグメントですが、環境ショックが収量形成を脅かす際に迅速な吸収を可能にするストレス管理プロトコルで重宝されています。機器メーカーは現在、可変施用機とデジタル意思決定プラットフォームにコーティング尿素の互換性を統合し、投入効率をさらに高めるデータ主導のタイミングを可能にしています。精密農業が成熟するにつれ、生分解性ポリマーコーティング尿素市場は全面散布の規範を超えてより高度な施用方法へと拡大し、単位当たりの平均収益を引き上げる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の生分解性ポリマーコーティング尿素市場において37.50%の収益シェアを維持し、緩効性投入物を補助し灌漑整備と連携させる政府の近代化プログラムによって支えられています。中国の省レベルのエコ農業ゾーンはコーティング尿素コストの最大50%を補償し、地域の普及担当者のパフォーマンス指標に窒素利用効率を組み込んでいます。インドのプラダン・マントリ・クリシ・シンチャイ・ヨジャナは点滴灌漑補助金と栄養素供給目標を連携させ、フェルティゲーションベースの採用を促進しています。ベトナム、タイ、フィリピン全体の高い専門作物密度は、収益ポテンシャルをプレミアム投入コストと一致させることで地域需要を強化しています。

中東は最も急成長している地域クラスターであり、食料安全保障戦略と深刻な水不足を背景に、2031年までに9.56%のCAGRが見込まれています。サウジアラビアはビジョン2030の下で持続可能な農業技術に80億米ドルを充当し、水の蒸発損失を抑制する効率的な肥料を優先しています。アラブ首長国連邦は、栄養素の精度がシステム全体の経済性を決定する閉鎖型水耕栽培システムに緩効性尿素を指定する垂直農業複合施設を推進しています。耕作可能な土地が限られているため絶対量は制限されますが、1ヘクタール当たりの高い支出が世界の生分解性ポリマーコーティング尿素市場への地域の価値貢献を高めています。

北米とヨーロッパは成熟しているものの安定した採用者であり、それぞれ6.05%と5.28%のCAGRで前進しています。両地域は投入プレミアムを正当化するために環境コンプライアンスとカーボン市場統合に依存しています。米国農務省のコストシェアプログラムと、欧州連合全体の硝酸塩脆弱ゾーンにおける硝酸カルシウムアンモニウムの制限が相まって、基礎需要を維持しています。アフリカは8.73%のCAGRで、肥料アクセスと土壌健全性回復を組み合わせたドナー資金によるパイロットを示していますが、物流のギャップと農業者教育の限界がスケーラビリティを依然として抑制しています。総じて、地理的多様化は生分解性ポリマーコーティング尿素市場を地域的な政策転換と価格ショックから保護しています。

競合環境

上位5社のサプライヤーが2024年の世界収益の過半数のシェアを支配し、生分解性ポリマーコーティング尿素市場を中程度に集約された市場として特徴付けています。世界的な肥料大手は統合されたアンモニア生産、ポリマー製造、流通ネットワークを活用してスケールの効率性を引き出しています。地域の専門業者は作物特化型製剤と迅速なイノベーションサイクルで対抗し、高緯度シリアルや熱帯園芸などのニッチセグメントをターゲットにしています。生分解性ポリマーコーティングの特許出願は2024年に34%拡大し、放出動態と温度応答性添加剤に関する積極的な知的財産ポジショニングを示しています。

戦略的投資パターンは垂直統合と地域買収を指し示しています。Nutrienのサスカチュワン州での1億5,000万米ドルの拡張は、北米の生産能力を40%引き上げる高度なコーティングラインを追加しながらコスト曲線を下方にシフトさせます。ICLのブラジルの専門肥料ユニットの買収は現地製造を組み込み輸入関税を回避し、南米の果物市場での競争力を高めています。一方、Yaraとキングファ科技との合同事業はコスト競争力のあるデンプン系コーティングを目指しており、アジアの大量市場の穀物用途への直接的な入札です。技術提携も増殖しており、Pursell Agritechは海洋バイオポリマー研究者と提携して沿岸作物ソリューションを開拓し、多様化されたポリマー原料の価値を強調しています。

競合リスクは酵素コーティング代替品と原料価格の変動に集中しています。MosaicのEPA承認MicroEssentials Bioラインは生分解性マトリックス内に酵素を統合し、2つの技術の境界線を曖昧にして価格プレミアムを侵食する可能性があります。トウモロコシやカプロラクトン市場の供給混乱はマージンを圧縮する可能性があり、サプライヤーは複数年の引き取り契約を確保するか自社ポリマー生産能力に投資するよう促しています。全体として、代替品の侵食に対する防御的な動きと原材料ショックに対する積極的なヘッジが、今後5年間の生分解性ポリマーコーティング尿素市場におけるリーダーシップの安定性を形成するでしょう。

生分解性ポリマーコーティング尿素業界のリーダー

Nutrien Ltd

Koch Agronomic Services LLC

ICL Specialty Fertilizers Ltd

J. R. Simplot Company

Haifa Chemicals Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Nutrien Ltdはサスカチュワン州の生産能力拡張の試運転を完了し、年間15万メートルトンの追加生分解性ポリマーコーティング尿素生産を可能にし、リアルタイムのコーティング厚制御のためのインラインスペクトロスコピーを搭載しました。

- 2024年10月:Haifa Chemicals LtdはMulticote Bio参照材料のISO 17034認証を取得し、外部試験機関が生分解性主張を検証できるようにすることで、高規制市場での顧客の不安を軽減しました。

- 2024年7月:Yara International ASAはキングファ科技との合弁事業を設立し、中国の穀物生産者を対象としたデンプン系コーティングの商業化を目指し、パイロットプラントは2026年に予定されています。

- 2024年7月:Florikan ESA LLCは芝生用途向けの二層マイクロカプセル化尿素を発表し、即時溶解性外殻とPCLコアを組み合わせ、温暖気候で120日間にわたって窒素の利用可能性を延長します。

世界の生分解性ポリマーコーティング尿素市場レポートの調査範囲

ポリマーコーティング緩効性肥料は、コスト削減、市場性の向上、土壌肥沃度の維持、高い作物収量の達成、気候課題への対応において不可欠な手段です。本レポートの目的上、世界で栽培される穀物・シリアル、豆類・油糧種子、商業作物、果物・野菜、芝生・観賞作物を含みます。本研究では、広範な作付面積と園芸セグメント、競合環境、市場機会、将来のトレンドについても論じています。レポートの対象研究期間は2016年〜2019年であり、予測期間は2020年〜2025年です。

| 穀物・シリアル |

| 豆類・油糧種子 |

| 商業作物 |

| 果物・野菜 |

| 芝生・観賞植物 |

| ポリ乳酸(PLA) |

| ポリカプロラクトン(PCL) |

| デンプン系ポリマー |

| その他の生分解性ポリマー |

| 全面散布 |

| フェルティゲーション |

| 葉面散布 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| オランダ | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 作物タイプ別 | 穀物・シリアル | |

| 豆類・油糧種子 | ||

| 商業作物 | ||

| 果物・野菜 | ||

| 芝生・観賞植物 | ||

| ポリマータイプ別 | ポリ乳酸(PLA) | |

| ポリカプロラクトン(PCL) | ||

| デンプン系ポリマー | ||

| その他の生分解性ポリマー | ||

| 施用方法別 | 全面散布 | |

| フェルティゲーション | ||

| 葉面散布 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| オランダ | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

生分解性ポリマーコーティング尿素市場の2031年における予測値はいくらですか?

2026年から2031年にかけて7.08%のCAGRに支えられ、2031年までに16億9,000万米ドルに達すると予測されています。

最も急成長している作物セグメントはどれですか?

果物・野菜は輸出市場の残留物基準と1ヘクタール当たりの高い収益に牽引され、10.22%のCAGRで成長しています。

ポリ乳酸コーティングが広く使用されている理由は何ですか?

ポリ乳酸は確立されたサプライチェーンを持ち、堆肥化基準を満たし、有機認証制度の下で受け入れられているため、32.60%のシェアを占めています。

最も急成長している地域はどこですか?

中東は水不足の圧力と食料安全保障への投資により、9.56%のCAGRで地域成長をリードしています。

最終更新日: