ビール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.85 兆米ドル |

| 市場規模 (2031) | 1.09 兆米ドル |

| 成長率 (2026 - 2031) | 5.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビール市場分析

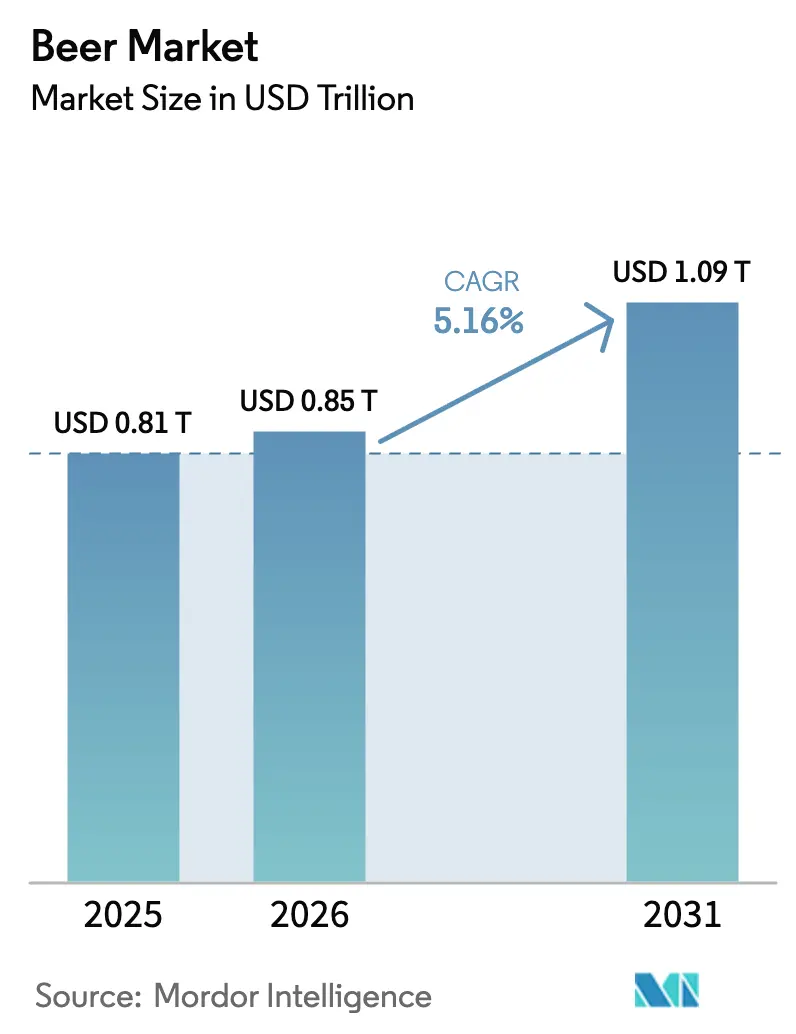

ビール市場規模は2025年に8,100億米ドルと評価され、2026年の8,500億米ドルから2031年には1兆900億米ドルへと成長すると推定されており、予測期間中に5.16%のCAGRを反映しています。市場成長は、プレミアム化、ノンアルコール・低アルコール飲料へのポートフォリオ多様化、アジア太平洋および一部のアフリカ市場における地理的拡大によって支えられています。大手多国籍ビールメーカーは、原材料コスト圧力にもかかわらず、小売業者への直接チャネル、高度な自動化、再生農業への取り組みを通じてマージンを強化しています。ノンアルコールビール、クラフトスタイル、プレミアムラガーは、アルコール摂取を抑制しながらも品質に対して対価を支払う意欲のある若い消費者を引き続き惹きつけています。再生可能エネルギーの採用、リターナブルガラス、高リサイクル含有率アルミ缶を含むサステナビリティ重視の投資は、環境意識の高い消費者や機関投資家の間でブランドポジショニングを強化し、グローバルビール業界をさらに後押ししています。

主要レポートのポイント

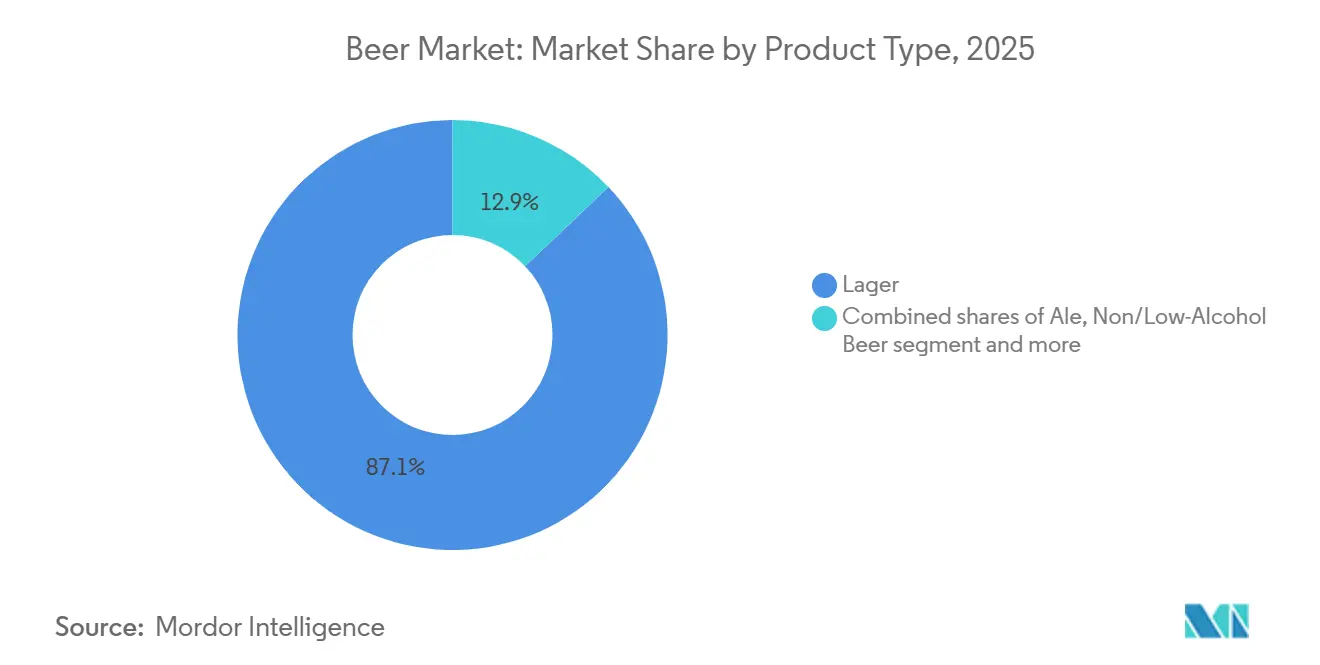

- 製品タイプ別では、ラガーが2025年のビール市場シェアの87.09%を占めてトップとなり、ノンアルコール/低アルコールはビール市場において2031年まで5.30%のCAGRで拡大する見込みです。

- カテゴリー別では、スタンダードセグメントが2025年のビール市場の79.32%を占め、プレミアムビールの販売量は2031年まで5.45%のCAGRが見込まれています。

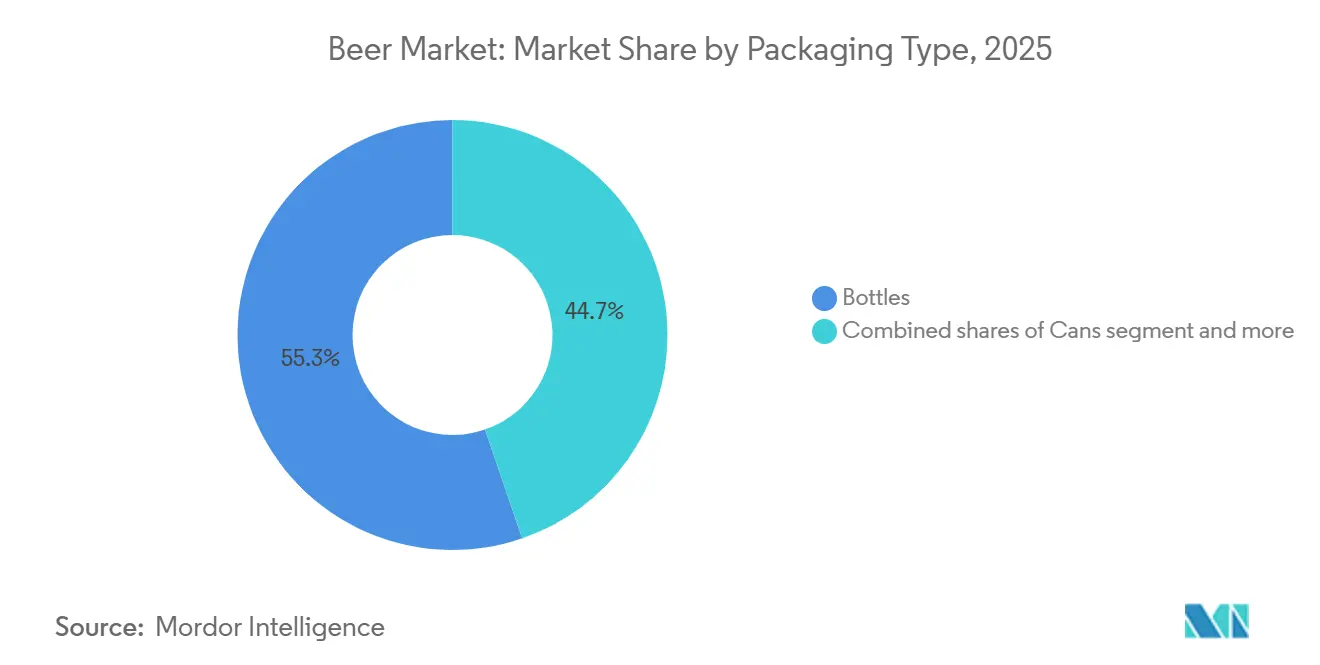

- 包装タイプ別では、ボトルが2025年の市場の55.26%を占め、缶はサステナビリティと利便性を背景に最速の5.60%のCAGRを記録しています。

- 流通チャネル別では、オントレード会場が2025年に57.45%の収益を獲得し、家庭内消費機会の増加に伴いオフトレードは5.71%のCAGRで成長しています。

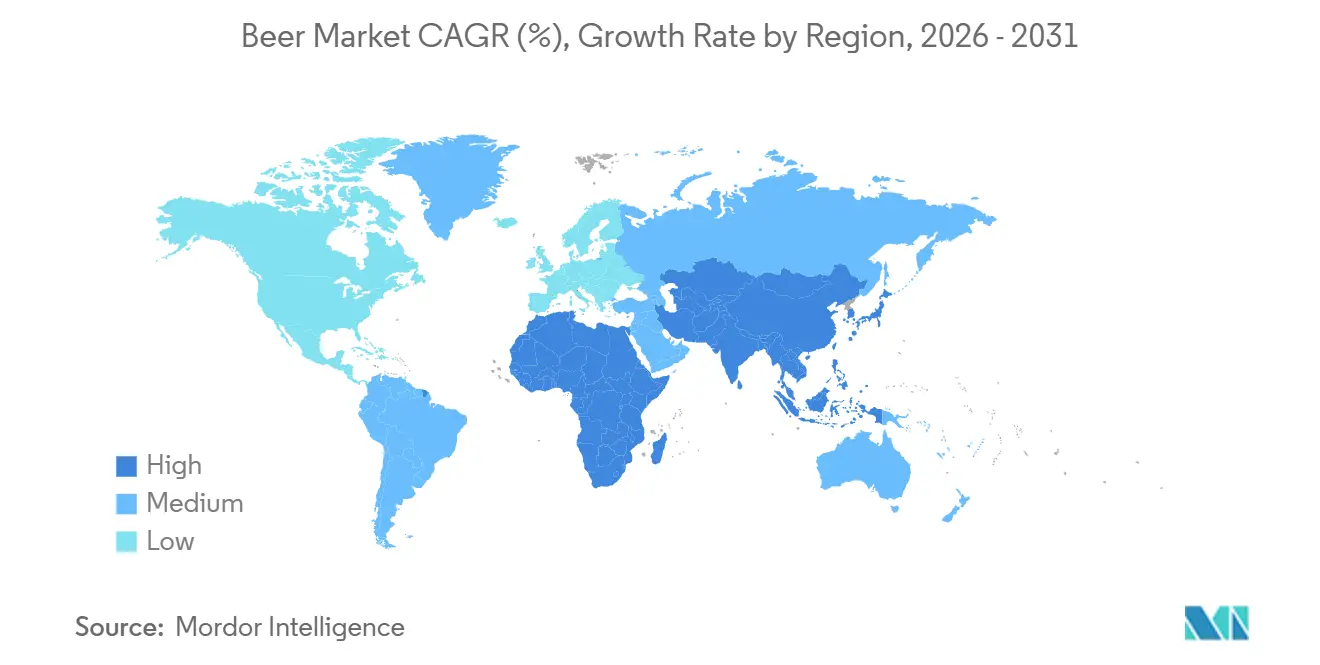

- 地域別では、アジア太平洋が2025年のグローバル収益の30.12%を占め、5.40%のCAGRで最も急成長している地域であり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルビール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 醸造所数の増加によるクラフトビールの高い普及率 | +0.8% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 観光・ホスピタリティの成長がポジティブな成長に影響 | +0.60% | 欧州、中東、アジア太平洋の観光拠点 | 短期(2年以内) |

| 原材料とアルコール含有量における製品イノベーション | +0.90% | グローバル(北米および欧州での早期採用) | 中期(2〜4年) |

| 健康志向の消費者がグルテンフリービールへの需要を加速 | +0.40% | 北米、欧州、オーストラリア | 長期(4年以上) |

| サステナブルかつ倫理的なビール生産への関心の高まり | +0.70% | グローバル(欧州および北米がリード) | 長期(4年以上) |

| 醸造業界の技術的進化 | +1.0% | グローバル(先進市場での早期採用) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

醸造所数の増加によるクラフトビールの高い普及率

クラフト醸造所の急速な増加は市場ダイナミクスを再形成し続けており、棚スペースをめぐる競争が激化し、既存プレーヤー間の統合戦略が促進されています。米国では、2025年に9,922社以上のクラフト醸造所が稼働していました[1]出典:Brewers Association、「全国ビール販売・生産データ」、BrewersAssociation.org。大手プレーヤーは、地域のクラフトブランドを積極的に買収し、現地の本物らしさを再現しながら運営規模の恩恵を受けるイノベーションパイプラインへの投資を増やしています。例えば、Carlsbergは2025年1月にBritvicを33億ポンドで買収し、プレミアムミキサーやクラフト志向の飲料カテゴリーへのエクスポージャーを強化しました。アジア太平洋地域、特にインドでは、クラフトビールのエコシステムが都市化と消費者ライフスタイルの変化から引き続き恩恵を受けています。B9 Beveragesが支援するタップルームチェーンは、大都市圏の若い専門職の間で支持を集め、2025年度に二桁の収益成長を牽引しました。この拡大は、地域に根ざした体験型ビール消費への持続的な需要を反映しており、大量生産ラガーが伝統的に支配してきたビール市場を多様化するうえでのクラフトおよびプレミアムフォーマットの役割を強化しています。

観光・ホスピタリティの成長がポジティブな成長に影響

観光・ホスピタリティセクターの回復がビール市場の成長を促進しており、主にオントレードセグメントで顕著です。アジア全域では、香港、シンガポール、タイ、ベトナムなどの市場が、活発なナイトライフ、食文化、国際観光の流れに牽引された強いオントレードアルコール消費を示しています。ビールフェスティバル、ライブエンターテインメント、文化的祝祭などの大規模イベントは、集客を増やし流通接点を広げることで、ビール消費をさらに増幅させています。こうした体験型の場はプレミアム価格設定とブランド発見を支援し、余暇主導の消費機会におけるビールのポジションを強化しています。並行して、ビールツーリズムが地域市場にとって重要な成長レバーとして台頭しており、消費者はクラフト醸造所の訪問、製造施設ツアー、業界主導のイベントを通じた没入型体験をますます求めるようになっています。例えば、ベルギーの醸造所はガイドツアーやベルギービールウィークエンドなどの旗艦イベントを通じて相当数の訪問者を集めており、ビールツーリズムが市場価値を高め、業界の長期的成長を支援する役割を担っていることを示しています。

原材料とアルコール含有量における製品イノベーション

ビールメーカーは、節度、風味の多様性、サステナビリティに対する消費者の嗜好の変化に応える高度な醸造技術と原材料イノベーションを通じて市場を拡大し続けています。低アルコール酵母株、機能性植物成分、精密発酵ホップ化合物の採用により、醸造業者は従来の原材料への依存を減らしながら風味ポートフォリオを拡大できるようになっています。2025年にNature Communicationsに掲載された研究では、アルコール度数2〜3%のビールを製造しながらもフルボディのマウスフィールを維持できる新規酵母株が特定され、醸造業者が官能品質を犠牲にすることなく節度重視の消費機会に対応できるようになりました[2]出典:Nature Communications、「低アルコールビール製造のための酵母エンジニアリング」、Nature.com。これらのイノベーションにより、メーカーは低アルコール含有量でも複雑な官能プロファイルを提供でき、味を損なうことなくバランスの取れた消費に対する消費者需要を支援しています。2024年、Carlsbergは精密発酵技術を用いたパイロットスケールの醸造を実施し、従来のホップ栽培と比較して水使用量を約30%削減し、土地使用量を50%削減しました。このようなプロセスイノベーションは、環境効率と風味の一貫性を両立させ、持続可能な醸造原料の戦略的重要性を強化しています。これらの進歩は総じて、グローバルビール市場における製品差別化、サステナビリティとの整合性、長期的成長を強化しています。

健康志向の消費者がグルテンフリービールへの需要を加速

グルテンフリービール製品は、消費者の健康意識の高まり、特定の食事療法への遵守の増加、セリアック病の有病率と診断の増加に支えられ、着実な成長を遂げています。医療スクリーニングの強化と公衆衛生啓発キャンペーンが報告される発症率の上昇に寄与しており、認定グルテンフリーおよびグルテン低減ビール代替品への需要を強化しています。これに応じて、多国籍醸造所とクラフト醸造所の両方が、グルテンフリー、低カロリー、低炭水化物ビール処方を含む特定の食事要件に対応するための製品ポートフォリオを拡大しています。これらの製品は、ケトジェニック、パレオ、その他の制限食を実践する消費者に対応し、ビール消費機会を従来のセグメントを超えて拡大しています。消費者エンゲージメントとカテゴリーの認知度は、グルテンフリーオプションを積極的に取り上げるビールフェスティバルや体験型マーケティングイベントを通じてさらに強化されています。こうしたプラットフォームは、グルテン過敏症やセリアック病への認識を高めながら、製品処方と認証基準について消費者を教育するという二重の役割を果たしています。これらのイベントでの消費者との直接的なインタラクションにより、醸造業者は信頼を構築し、フィードバックを収集し、初回購入者の試用を加速させることができます。例えば、2025年5月、Lakefrontは認定グルテンフリーのNew Gristビールと特製グルテンフリーカスクブリューを特集した春の屋外イベントを開催し、グルテンフリー専用のフードトラックとベンダーの厳選されたセレクションで補完しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な政府規制 | -0.60% | グローバル(欧州および北米で特に大きな影響) | 中期(2〜4年) |

| 健康志向の消費トレンドによるビール需要の制限 | -0.30% | グローバル(ウェルネストレンドが最も強い欧州および北米) | 長期(4年以上) |

| 原材料コストのインフレとサプライチェーンの課題がビール生産に影響 | -0.90% | グローバル(地域によって強度が異なる) | 中期(2〜4年) |

| 宗教的・文化的制約がビール市場の成長に影響 | -0.40% | 中東、北アフリカ、アジアの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制

政府規制は、税制改革、マーケティング規制、ラベル表示義務の拡大を通じてビール市場に大きな影響を与え続けており、醸造業者のコンプライアンスの複雑さを増大させ、規制の厳しい地域での数量成長を制約しています。物品税構造の変更は、価格設定、消費パターン、オントレードの実行可能性に直接影響します。例えば、英国は2023年8月にアルコール度数(ABV)連動型物品税制度に移行し、これが2024年のオントレードビール販売量の4%減少に寄与しました[3]出典:英国政府、「アルコール税見直し」、Gov.uk。地域レベルでの規制調和の取り組みは、ビールメーカーの運営コストをさらに引き上げています。2023年12月に発令された欧州連合の指令の下、欧州連合域内で販売されるアルコール飲料は2026年までに原材料リストとカロリー情報を表示しなければなりません[4]出典:欧州委員会、「食品表示と栄養」、Ec.europa.eu。これらの要件への準拠は、複数の欧州連合市場で事業を展開するメーカーにとって、ラベルの再設計、在庫の廃棄、サプライチェーンの調整に関連する累積コストとして5,000万〜1億ユーロを生み出すと予想されています。その結果、各地域における規制枠組みの進化が醸造業者の戦略的意思決定を形成し、価格設定、流通、投資の優先順位に影響を与えながら、ビール市場全体の拡大を緩和しています。

原材料コストのインフレとサプライチェーンの課題

気候関連の供給制約と投入コストの変動は、醸造業者の収益性と運営計画に引き続き圧力をかけています。2024年、フランスとドイツの主要大麦生産地域における干ばつ条件が収穫量を混乱させ、スポット価格の上昇を招き、醸造業者は生産継続性を維持するために既存の在庫を取り崩すことを余儀なくされました。包装インフレがコスト課題をさらに悪化させました。アルミニウム価格の上昇が効率性主導の包装再設計を加速させ、醸造業者はBall Corporationなどのサプライヤーと缶の軽量化プログラムで協力するよう促されました。水不足は、特に水ストレスの高い市場において、追加的な構造的リスクとして浮上しています。南アフリカでは、醸造所が閉ループ式水リサイクルシステムを導入し、ビール1ヘクトリットルあたりの水消費量を約2.5ヘクトリットルに削減し、世界クラスのベンチマーキング基準に沿った運営を実現しました。したがって、これらの環境的および投入コストの圧力は、グローバルビール市場における気候レジリエンス、運営効率、マージン維持の相互依存関係の高まりを浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ラガーが支配、ノンアルコール/低アルコールビールが加速

ラガービールはグローバルビール市場を引き続き支配しており、2025年の総収益の87.09%を占め、特にアジア太平洋およびラテンアメリカにおける確固たる大衆市場のポジションを示しています。このセグメントのパフォーマンスは、広範な流通ネットワーク、強いブランド認知度、社交的な場、ライブイベント、テレビスポーツにおける文化的関連性によって引き続き支えられています。プレミアム化とクラフト主導の多様化が消費者の支出パターンを再形成し続けています。伝統的なラガーが文化的重要性を保持する一方で、プレミアムクラフトラガーとホップ前面のエールが都市部のミレニアル世代とZ世代の消費者の間で裁量的支出を獲得しています。

対照的に、ノンアルコールおよび低アルコールビールセグメントは最も急成長している製品カテゴリーを代表しており、5.30%のCAGRで拡大すると予測されています。成長は、社会的関与と健康・ウェルネスへの配慮をますますバランスさせる若い消費者層によって牽引されています。ノンアルコールビールの価値貢献は先進市場で特に顕著であり、西欧のノンアルコールビールセグメントは公衆衛生イニシアチブと適度な飲酒キャンペーンへの機関的支援によって支えられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアムの成長がスタンダードの数量を上回る

スタンダードビールはグローバルビール消費の大部分を引き続き占めており、2025年の総収益の79.32%を占めています。このセグメントの優位性は、手頃な価格、広い入手可能性、根付いた消費者の嗜好によって維持されており、特に価格感度が主要な購買動機であるアジアとアフリカの人口の多い市場において顕著です。したがって、スタンダードラガーは、セグメント化が進む中でも、グローバルビール市場における数量安定性の基盤であり続けています。

対照的に、プレミアムビールセグメントは加速した価値成長を示しており、5.45%のCAGRで拡大すると予測され、スタンダードビールをほぼ1パーセントポイント上回っています。このパフォーマンスは、飲酒者がより高い品質、ブランドの信頼性、差別化された飲酒体験を求める継続的な消費者の「トレードアップ」行動を反映しています。プレミアムセグメントの拡大は、伝統、職人技、本物らしさを中心としたブランドストーリーテリング、限定版パッケージング、美食やフードペアリングの機会との整合性によってさらに支えられています。

包装タイプ別:サステナビリティが缶の成長を牽引

ガラスボトルはビールの主要包装フォーマットであり続けており、2025年のグローバル販売量の55.26%を占めています。その持続的な魅力は、品質と本物らしさの強い視覚的シグナルと密接に結びついており、特にボトルがプレミアムブランディングとオントレードプレゼンテーションの両方に不可欠な欧州市場とアジアの一部において顕著です。例えば、Thai Beverageはリターナブルガラスボトルプログラムを拡大し、炭素強度を低下させ、進化するサステナビリティ目標に準拠しています。これらのイニシアチブと並行して、醸造業者はドラフトサービス用のケグや、プラスチックリングを置き換えるペーパーボード系代替品を通じて包装ソリューションを多様化し続けており、厳格化する規制要件と環境基準に沿っています。

しかし、アルミ缶は最も急成長している包装フォーマットとして台頭しており、2031年まで5.60%のCAGRで拡大すると予測されています。成長は、高いリサイクル率、輸送重量の削減、携帯性の向上を含む缶の循環経済上の優位性によって牽引されています。缶はまた、光を遮断し酸素の侵入を制限する能力がホップ前面のフレーバー重視のビールの賞味期限を改善するという機能的なパフォーマンス上の利点も提供しています。その結果、缶入りプレミアムラガーのビール市場は大幅に拡大すると予想されており、Budweiserなどの主要ブランドは、サステナビリティ意識の高い消費者にアピールするためにリサイクル含有率のベンチマークを強調した二次包装とラベリングを採用しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オフトレードの成長が加速

オントレード会場はグローバルビール市場において引き続き主導的なポジションを維持しており、2025年の総市場価値の57.45%を獲得しています。この優位性は、消費者がプレミアムビール、限定版、没入型の社交体験に対してより高い支払い意欲を示すバー、フェスティバル、エンターテインメント会場における体験型価格戦略によって強化されています。オントレード施設は、厳選されたビールメニューとプレミアムブランドの配置を通じてますます差別化を図り、全体的な消費量が安定する中でも価値成長を維持しています。

逆に、オフトレードチャネルは成長率においてオントレードを上回る位置にあり、2031年まで5.71%のCAGRで拡大すると予測されています。この勢いは、電子食料品プラットフォームの深い浸透、利便性主導の小売フォーマット、卸売注文効率と在庫補充を改善する醸造業者運営のB2Bデジタルプラットフォームによって牽引されています。オフトレード流通の中では、小売業者がマルチパックフォーマット、プレミアム輸入品、ノンアルコールビールオプションに追加の棚スペースを割り当てるにつれて、専門酒類店がシェアを拡大しています。小売業者への直接プラットフォームやデータ駆動型品揃え最適化を含む流通ネットワーク全体のデジタル化が、チャネルダイナミクスを再形成し続け、グローバルビール市場のオントレードとオフトレードの両セグメントにわたる長期的成長を支援しています。

地域分析

アジア太平洋は最大かつ最も急成長している地域ビール市場としての地位を強化し、2025年のグローバル収益の30.12%を生み出し、2031年まで5.40%のCAGRで前進すると予測されています。成長は、急速な都市化、可処分所得の増加、新興経済国全体での都市中間層の継続的な拡大によって支えられています。インドは主要な成長エンジンであり続けており、好ましい人口動態、小売アクセスの改善、国内醸造インフラの継続的な近代化に支えられ、2024年にビール販売量が増加しました。ベトナムやインドネシアなどの東南アジア市場は、観光インフラへの政府投資と都市部およびリゾート地でのオントレード消費の拡大に支えられ、中一桁台の成長を続けています。

欧州と北米は構造的な数量減少に直面している成熟したビール市場であり続けていますが、両地域はプレミアム化、イノベーション、ノンアルコール製品へのポートフォリオ多様化を通じて収益成長を維持しています。欧州では、人口の高齢化と公衆衛生イニシアチブが伝統的な消費パターンに重くのしかかっています。ドイツの一人当たりビール消費量は2023年に84.3リットルに減少し、これらの長期的なトレンドを反映しています[5]出典:ドイツ醸造業者協会、「ドイツビール統計2023」、Brauer-Bund.de。プレミアム、クラフト、アルコールフリーの拡張が消費者の選択肢を洗練させ、地域全体の価値成長を安定させ続けています。

南米、中東、アフリカを含む発展途上地域は、経済状況、規制、人口動態によって形成された多様な成長軌跡を示しています。中東では、厳格な規制環境がサウジアラビアなどの国々での市場ポテンシャルを制約している一方、アラブ首長国連邦は輸入プレミアムラガーのオンプレミス販売を支援する観光主導の回復から恩恵を受けています。サハラ以南のアフリカは若い人口と可処分所得の増加によって牽引される長期的な成長ポテンシャルを提供していますが、市場拡大は物流インフラの改善、地域調達能力、予測可能な物品税課税枠組みの整備に依然として依存しています。

競合環境

ビール市場は高度に集中した競争構造を示しており、AB InBev、Heineken、Carlsbergを主とする確立されたプレーヤーが、広範なグローバル流通ネットワーク、バリューからスーパープレミアムに至る多層的なブランドポートフォリオ、小売業者と卸売業者を独自の注文・データプラットフォームに組み込む統合が進むデジタルエコシステムを通じて大きな影響力を行使しています。これらの構造的優位性により、主要プレーヤーは数量成長が鈍化する中でも価格設定を管理し、品揃えミックスを最適化し、市場シェアを守ることができます。

その規模にもかかわらず、市場リーダーはクラフト醸造業者とプライベートラベル製品からの競争圧力に直面し続けています。AB InBevは2024年に598億米ドルの収益を報告しましたが、連結販売量は1.4%減少し、北米でのクラフト生産者との競争激化と欧州での小売業者主導のプライベートラベルからの競争を反映しています。主要醸造業者はまた、包装とドラフトシステムのイノベーションを活用して製品を差別化し、サステナビリティの信頼性を強化しています。例としては、スポーツ会場での閉ループリサイクルのためのMolson CoorsとのBall Corporationのアルミカップパイロットや、欧州のパブ全体に鮮度センサーを搭載したスマートケグを展開するHeinekeの取り組みが挙げられます。

中堅および地域醸造業者は、地理的集中、コラボレーション、運営の柔軟性に焦点を当てた的を絞った戦略を通じて競争の激化に対応しています。KirinやAsahiなどのアジアの醸造業者は、東南アジア全体での相互株式保有と合弁事業を通じて成熟した国内市場での停滞を緩和しています。一方、環境・社会・ガバナンス(ESG)パフォーマンスは投資家の資本配分をますます形成しており、科学的根拠に基づく排出目標と再生可能エネルギー投資を持つ醸造業者を優遇しています。このトレンドは、サステナビリティ移行に資金を提供できる大型株プレーヤーの構造的優位性を強化し、グローバルビール市場内での競争リーダーシップをさらに統合しています。

ビール業界のリーダー

Heineken N.V.

Anheuser-busch Inbev SA/NV

Carlsberg Group

Molson Coors Beverage Company

Asahi Group Holdings Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Heinekeの子会社であるUnited Breweriesは、インドの次世代消費者を対象とした新しいストロングビール「Kingfisher Smooth」を発売しました。このビールは、セグメントに期待される強さを維持しながら、よりスムーズで親しみやすい味わいを提供しています。

- 2025年12月:Rockbergは、アルコール度数5〜8%のクリスマス特別版プレミアムストロングビールを発売しました。このビールは、クリーンでさわやかな味わい、クリスタルクリアな注ぎ口、バランスの取れた麦芽とホップのプロファイルで祝祭的なお祝いを高めるために作られています。このビールは、ホリデーギャザリングに大胆なリフレッシュメントを提供しながら、アラブ首長国連邦、オマーン、シンガポール、マレーシアを含む国内外の市場でのブランドの品質主導の成長を支援するよう設計されています。

- 2025年12月:Carlsberg香港は、祝祭シーズンとドライジャニュアリーの節度と意識的な飲酒を促進するために、拡張されたノンアルコール・低アルコールレンジとビヨンドビールシリーズを発表しました。ラインナップには、Carlsberg 0.0、Poretti Zero、Erdinger Alkoholfrei などのオプションが含まれており、味を損なうことなく風味豊かなノンアルコールおよび低アルコールの代替品を提供しています。

- 2025年5月:Heinekeは、限定生産のパイロットブリュー、強化されたフォーム処方、消費者が味とアルコール含有量を変更できるカスタマイズ可能なディスペンシングシステムを特徴とする製品開発プラットフォーム「Heineken Studio」を導入しました。最初の市場展開はオランダ、フランス、アイルランドで行われ、その後のフェーズで市場拡大が計画されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ビール市場を、主に麦芽大麦とホップから製造され、自然または機械的に炭酸化され、世界中の小売チャネルおよびオンプレミスチャネルにパッケージまたはドラフト形式で販売される、商業的に生産されたすべての発酵飲料と定義する。Mordor Intelligenceによると、調査範囲はラガー、エール、ノンアルコールまたは低アルコールスタイル、およびスペシャルティサブタイプに及び、固定通貨の出荷時売上高で測定される。

スコープ除外:ホームブルーイングキット、サイダー、ハードセルツァー、および契約醸造サービス料は除外される。

セグメンテーション概要

- 製品タイプ別

- エール

- ラガー

- ノンアルコール/低アルコールビール

- その他のビールタイプ

- カテゴリー別

- スタンダード

- プレミアム

- 包装タイプ別

- ボトル

- 缶

- その他

- 流通チャネル別

- オントレード

- オフトレード

- 専門酒類店

- その他のオフトレードチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を検証するため、アジア太平洋、欧州、南北アメリカ、アフリカにわたる中規模醸造所の調達責任者、包装資材サプライヤー、オントレードディストリビューター、および醸造業者組合関係者を対象に構造化インタビューを実施した。これらの対話により、平均販売価格、新興スタイルのシェア、およびパンデミック後のオンプレミス回復の前提条件が精緻化された。

デスク調査

FAOの大麦収穫統計、UN Comtradeのホップ貿易フロー、および地域供給を裏付ける通関輸送記録を精査した。上場企業の10-K、Euromonitorの消費パネル、およびWHOの一人当たりアルコール摂取量テーブルから得られた醸造業者の売上高データは需要パターンを明らかにし、アナリストはIMFの通貨データを活用して複数国の数値を統一した。

企業分割に関するD&B Hooversや輸送レベルの確認に関するVolzaなどの有料リポジトリは、ユニットエコノミクスのベンチマークに役立った。補足的な知見は、Brewers Associationのファクトシート、Eurostatの物品税ダッシュボード、およびDow Jones Factivaのプレスアーカイブから得られた。引用されている情報源は例示的なものであり、データ収集、検証、および明確化には多数の追加参考資料が活用された。

市場規模の算定と予測

本モデルは、公式生産量データから地域別生産量をトップダウンで再構築することから始まり、インタビューで検証された平均販売価格を乗じることで2025年の売上高を算出する。缶、クラウン、モルトのサプライヤーロールアップは、外れ値市場を調整するボトムアップのチェックポイントとして機能する。多変量回帰における主要ドライバーには、大麦コストのトレンド、都市部のミレニアル世代人口、オントレードの来客数指数、物品税の変動、クラフトブルワリーの新規開業、およびノンアルコールSKUの普及が含まれる。課税および原材料インフレに関するシナリオ分析が、2026〜2030年の見通しを導く。

データ検証と更新サイクル

承認前に、独立した税収データおよびガラス容器の輸送量と出力結果を比較し、2標準偏差を超える乖離にフラグを立てる。レポートは年次で更新され、増税、大型合併、または不作などの重大なイベントが発生した場合には中間更新が実施される。最終的なアナリストによる確認を経て、クライアントは最新の見解を受け取ることができる。

Mordorのビール市場ベースラインが信頼性を持つ理由

企業が製品バスケット、価格帯、および更新頻度を混在させるため、公表されている推計値は乖離する。

厳格なスコープ選択、年次更新リズム、および二重層の検証により、意思決定者が信頼できる数値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 804.65 B | Mordor Intelligence | - |

| USD 882.80 B | Global Consultancy A | サイダーおよびフレーバーモルト飲料を含み、より高いASP基準を採用 |

| USD 898.10 B | Trade Journal B | ディストリビューターレベルのマークアップおよび2024年通貨基準を使用 |

| USD 224.43 B | Regional Consultancy C | パッケージオフトレード販売のみを追跡し、ドラフト量を除外 |

総じて、他社がスコープを拡大または縮小することで高低に振れる一方、当社の透明性のある変数と再現可能なステップは、戦略的計画のための均衡のとれた監査可能な中間値を提供する。

レポートで回答される主要な質問

現在のビール市場規模はどのくらいで、どのくらいの速さで成長していますか?

ビール市場は2026年に8,500億米ドルと評価されており、5.16%のCAGRで2031年までに1兆900億米ドルに達すると予測されています。

ビール市場の収益でどの地域がトップですか?

アジア太平洋は2025年のグローバル収益の30.12%を占め、5.40%のCAGRで最も急成長している地域でもあります。

なぜビール包装において缶がシェアを獲得しているのですか?

缶はより高いリサイクル率をサポートし、物流排出量を削減し、消費者の利便性ニーズを満たすため、5.60%のCAGRを記録しています。

プレミアム化はビール業界にどのような影響を与えていますか?

プレミアムラインは、消費者が品質、独自の原材料、ブランドストーリーテリングを求めてトレードアップするにつれて5.45%のCAGRで拡大しており、スタンダードカテゴリーの数量減少を相殺しています。

最終更新日: