クラフトビール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 142.78 十億米ドル |

| 市場規模 (2031) | 239.61 十億米ドル |

| 成長率 (2026 - 2031) | 10.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラフトビール市場分析

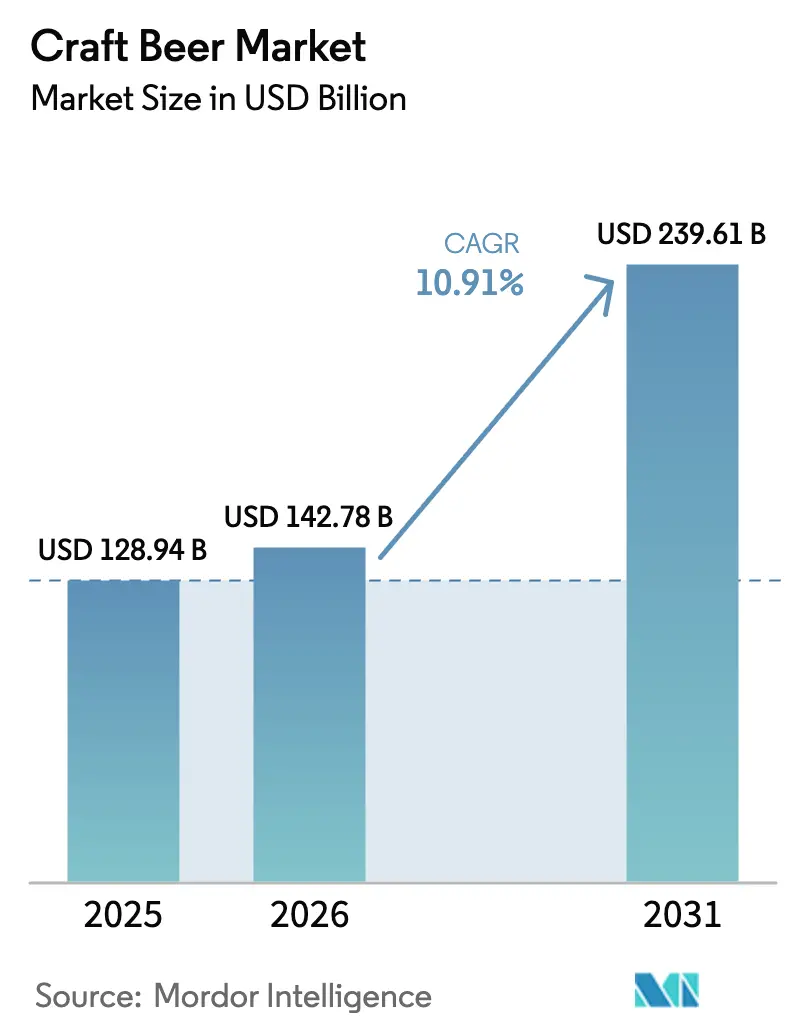

クラフトビール市場規模は2025年に1,289億4,000万USDと評価され、2026年の1,427億8,000万USDから2031年には2,396億1,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは10.91%となっています。プレミアムポジショニング、フォーマットイノベーション、女性参加者の増加が、成熟地域における中期的な販売量の軟化を相殺し続けています。北米は、地元産・原材料透明性の高い製品の強固な文化に支えられ、最大の地域シェアを保持しています。アジア太平洋地域は、中国とインドにおける都市化と可処分所得の増加に牽引され、最も急速な地域成長を示しています。また、醸造所は健康志向の消費者が味を犠牲にせずに節度を求める中、低アルコールおよびノンアルコールバリアントへの需要も取り込んでいます。

主要レポートのポイント

- 製品タイプ別では、エールが2025年のクラフトビール市場シェアの32.49%をリードし、ラガーは2031年にかけてCAGR 11.02%で拡大する見込みです。

- エンドユーザー別では、男性が2025年に72.25%のシェアを占め、女性は2031年にかけてCAGR 11.42%で成長すると予測されています。

- 包装別では、缶が2025年のクラフトビール市場規模の54.44%を占め、ボトルは2031年にかけてCAGR 11.56%で増加すると見込まれています。

- 流通チャネル別では、オントレード会場が2025年に58.42%の収益シェアを保持し、オンライン小売は2031年にかけてCAGR 11.87%で拡大すると予測されています。

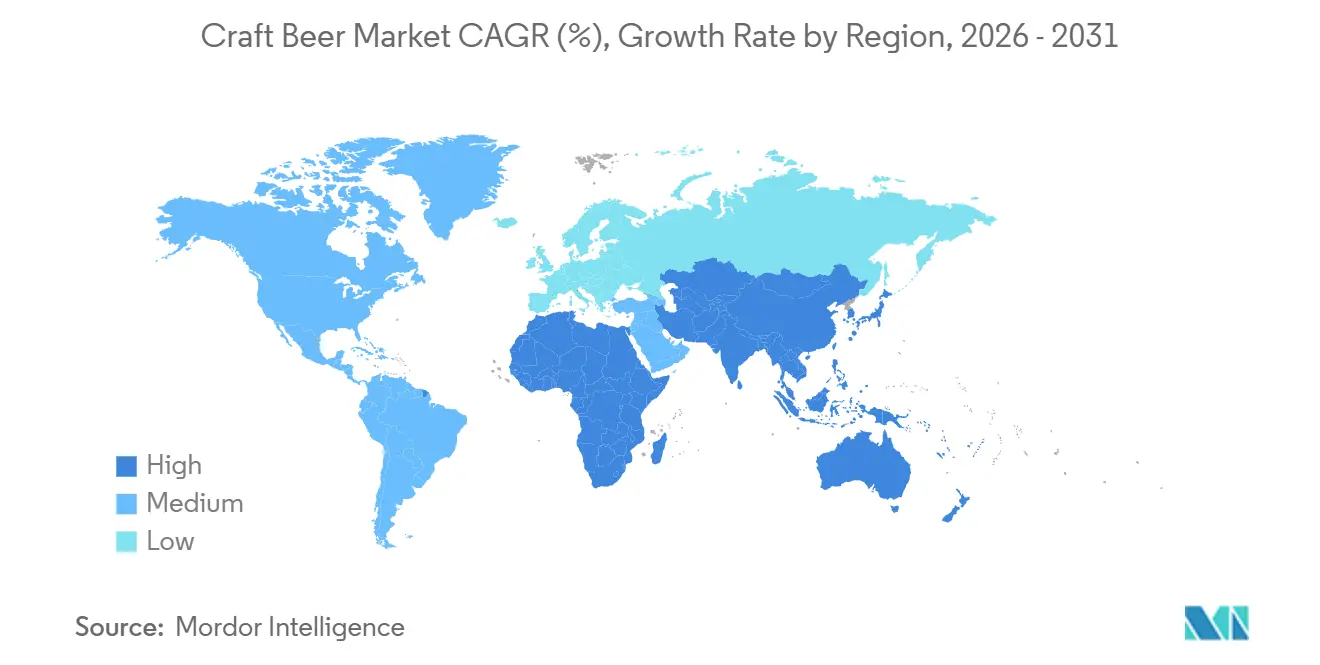

- 地域別では、北米が2025年に49.56%の収益シェアでグローバル市場をリードし、アジア太平洋地域は2026年から2031年にかけてCAGR 12.09%で最も急速に成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラフトビール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 強い需要によるマイクロブルワリー数の増加 | +1.8% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 原材料、フレーバー、アルコール度数における製品差別化 | +2.1% | グローバル | 短期(2年以内) |

| 低アルコール飲料需要の急増 | +1.5% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| パブおよびバーチェーンによる戦略的拡大 | +1.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 観光・ホスピタリティセクターの成長 | +0.9% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 生産における技術的進歩 | +1.0% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強い需要によるマイクロブルワリー数の増加

クラフトビール市場は、業界拡大の礎となったマイクロブルワリー数の増加に牽引され、大幅な成長を遂げています。ブルワーズ・アソシエーションによると、米国のクラフト醸造所数は2020年の9,092軒から2023年には9,906軒に増加しており、独自のフレーバープロファイルを持つ地元産・小ロットビールへの消費者の幅広いシフトを反映しています[1]ブルワーズ・アソシエーション、「2012年から2023年における米国の醸造所総数」、www.brewersassociation.org。この拡大は、本物の製品、伝統的な醸造方法、地域コミュニティとのつながりへの消費者の関心を反映しています。多くの施設では現在、タップルームを設け、地元の食品業者、アーティスト、ミュージシャンを招いたイベントを開催し、顧客関係を強化し市場プレゼンスを高めるコミュニティの集いの場を創出しています。マイクロブルワリーは、職人的な生産方法を維持しながら業務改善のために技術を取り入れています。自動発酵制御、IoT機能を備えた醸造センサー、予知保全システムを活用し、一貫した品質を確保し廃棄物を削減しています。この技術統合により、マイクロブルワリーは伝統的な醸造慣行を維持しながら効率的に拡大し、収益性を向上させ、市場変化に適応することが可能となっています。

原材料、フレーバー、アルコール度数における製品差別化

クラフト醸造所は、従来のビールの枠を超えた革新的な製品を開発することで競争優位を獲得するため、製品差別化を戦略的に採用してきました。市場では、独特の味覚体験を求める若い消費者に響くフルーツフレーバーや菓子フレーバーのビールの導入を通じた実験への顕著なシフトが見られます。プレミアムセグメントでは、醸造所がアダプトゲン化合物や健康志向の添加物を取り入れ、独自の市場ポジションを確立するという機能性原材料の統合が見られます。多様な消費者の嗜好に対応するため、醸造所はアルコール度数の高いスペシャルティビールと低アルコールのセッションビールの両方を含むポートフォリオを体系的に拡大しています。地元調達の重要性も高まっており、ペンシルベニア州立大学エクステンションの調査では、ペンシルベニア州のクラフト醸造業者の51%以上が地元産ホップをある程度または非常に積極的に購入する意向を示し、65%がビール製造用の果物や野菜の地元購入を検討していることが明らかになっています[2]ペンシルベニア州立大学エクステンション、「ペンシルベニア州クラフトビールにおける農業バリューチェーンの改善」、www.extension.psu.edu。この包括的な差別化アプローチにより、クラフト醸造所は戦略的な製品改良と限定版リリースを通じて市場競争力を維持し、消費者の関心を効果的に喚起しながら、高い生産コストを補うプレミアム価格設定を支えています。

観光・ホスピタリティセクターの成長

醸造所観光は、特に小規模・二次市場において重要な経済エンジンとなっています。アイオワ州立大学によると、アイオワ州では2024年に1億9,500万USDの経済産出を生み出し、2,042人の雇用を支援しており、クラフト醸造所が地域コミュニティの主要な観光拠点として機能できることを示しています。米国全体では、クラフトビール業界が2024年に推定771億USDの経済的影響を生み出し、その相当部分が観光関連支出に起因しています。タップルームと醸造所ツアーはこのサイクルにおいて重要な役割を果たしており、ブルワーズ・アソシエーションが指摘するように、訪問者を長期的なブランド支持者に変え、訪問後もパッケージ製品を購入し続けさせています。欧州では、オンプレミス消費の回復が不均一となっています。ドイツは2024年に72億リットルのビールを生産しましたが、連邦統計局(デスタティス)によると、2025年上半期の販売は6.3%減少しており、観光客の流入が国内需要の低迷を完全に補えていないことを示しています[3]出典:デスタティス、「ビール生産統計」、destatis.de。対照的に、アジア太平洋市場は発展の初期段階にありますが、勢いを増しています。中国では、一線・二線都市の25歳から35歳の都市部消費者がプレミアムビール需要を牽引しており、CR Beerは2024年上半期の電子商取引チャネルで前年比60%の成長を報告しています。タイのクラフトビール観光シーンもニッチな観光地として台頭しつつありますが、包括的なデータはまだ限られています。全体として、ホスピタリティ回復とクラフトビール販売量の密接な関連性は、醸造業者が地元観光局と連携した目的地マーケティングへの共同投資から恩恵を受け、マーケティング費用を比例的に増加させることなくリーチを拡大できることを示唆しています。

生産における技術的進歩

アリゾナ州にあるAB InBevのフォー・ピークス醸造所は、2024年にCIRT QRコードリサイクルプログラムを導入し、350万ポンドの廃棄物削減に貢献し、消費者参加を測定可能なサステナビリティ成果に直接結びつけました。グルポ・モデロはWestRockと協力し、従来のプラスチック製シックスパックリングをCanCollar Ecoペーパーボードに置き換え、サプライチェーン全体の耐久性を維持しながら年間100メートルトン以上のプラスチック使用量を削減しました。スタッズハーフェンは異なるアプローチを採用し、缶への直接デジタル印刷とスリーブレス缶フォーマットを導入して材料使用量を削減し、小ロット・限定版リリースを支援しています。材料レベルでは、ボール・コーポレーションの長期的な軽量化努力により、1970年以降アルミ缶の重量が40%削減されましたが、米国のリサイクル率は約54%で停滞しており、材料科学ではなくインフラのギャップが主要なボトルネックであることを示しています。EYの2025年3月レポートによると、SKUの急速な拡大により中規模醸造業者の業務複雑性が3倍になり、規模の効率性を持つ地域コパッカーに依存する契約醸造および資産軽量モデルへのシフトが加速しています。高い自動化コストは、ロボット工学への投資を規模全体に分散できる大手醸造業者と、競争力を維持するために統合圧力に直面する小規模独立系醸造業者との格差をさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 厳格な政府規制 | -1.1% | 北米(TTB、FDA)、欧州(EU飲酒指令)、アジア太平洋(ライセンス複雑性)での執行強化を伴うグローバル | 中期(2~4年) |

| 過剰摂取による健康問題 | -0.8% | 北米、欧州、アジア太平洋都市部で台頭 | 短期(2年以内) |

| 機能性飲料への消費者の傾向 | -0.6% | 北米、欧州、アジア太平洋(コンブチャ、プロバイオティクス飲料) | 中期(2~4年) |

| 醸造業務における熟練労働力不足 | -0.5% | 北米、欧州(ドイツ、オランダ、英国) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性飲料への消費者の傾向

米国の機能性飲料市場は、腸内健康、免疫、ストレス軽減を訴求するコンブチャ、プロバイオティクス飲料、アダプトゲンベースの処方品によって推進されています。これらの製品は、自然食品小売店でクラフトビールと冷蔵棚スペースを共有することが多く、アルコールをウェルネス志向のライフスタイルと相容れないものとして捉えるようになった健康志向の消費者を巡って直接競合しています。低アルコール・ノンアルコールビールの購買者は通常アルコール度数の高いビールも引き続き購入する傾向がありますが、機能性飲料はアルコールを完全にやめた別のセグメントに訴求しており、クロスオーバーの可能性を制限しています。特にコンブチャは、その発酵プロセスとプロバイオティクスの物語から恩恵を受け、「より健康的な」選択肢としてのイメージを強化しており、クラフトビールはブランドアイデンティティを曖昧にしかねない低カロリーまたは低アルコール度数の処方に移行しなければこれに対抗することが困難です。栄養密度を重視する2025年の食事ガイドラインは、機能性飲料をさらに正当化する一方で、間接的にアルコールの役割を軽視しています。その結果、クラフト醸造業者は戦略的な選択を迫られています。植物性成分、プロバイオティクス、ビタミンの添加を通じて機能性の要素を取り入れるか、あるいは以前の潜在的市場の一部が非アルコール系ウェルネス代替品に永続的にシフトしたことを受け入れるかです。

厳格な政府規制

米国では、アルコール・タバコ税務貿易局が醸造業者に対し、醸造業者通知の取得、生産連動保証金の提供、非伝統的な原材料や製法を使用したビールの処方承認取得を義務付けています。これらの要件は、社内に法務・コンプライアンスリソースを持たない小規模参入者に最も重くのしかかります。連邦物品税の構造もまた制約を加えており、最初の60,000バレルには1バレルあたり3.50USDの軽減税率が適用されますが、200万バレルまでは1バレルあたり16USDに跳ね上がり、地域的な規模を超えた拡大を抑制する急激な成長閾値を生み出しています[4]出典:米国アルコール・タバコ税務貿易局、「醸造業者通知要件」、ttb.gov。州レベルでは、カリフォルニア州のタイプ23ライセンスが小規模醸造業者を年間60,000バレルに制限しており、成長志向の事業者は生産量を制限するか、それぞれ独自のラベリングおよび流通規則を持つ複雑な複数州ライセンス体制を管理するかの選択を迫られています。規制の複雑性は国際的にも増大しています。世界保健機関の2024年の低アルコール・ノンアルコール飲料に関する勧告は、ABV定義の標準化の欠如を指摘しており、「ノンアルコール」の閾値は市場によって0.0%から0.5%まで異なり、国境を越えた拡大を複雑にしています。並行して、米国公衆衛生局長官の2024年12月の勧告では、アルコール消費と複数のがん種との関連性を反映するよう警告ラベルを更新することが求められており、新たな法律制定の可能性が高まり、包装コストの増加と消費者認識への影響が懸念されます。これらの重複する規制層は全体として、専任のコンプライアンスチームを持つ既存プレーヤーを保護する一方で、資本力の乏しい小規模醸造業者のイノベーションと成長を阻害する傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ラガーがプレミアムポジショニングでシェアを拡大

エールは2025年に市場の32.49%を占め、英国のパブメニューを席巻するホッピーなIPA、セッションビター、カスクコンディションドビールへのアングロアメリカンの嗜好に主に牽引されています。このカテゴリーは高齢・男性に偏っており、消費者の49%が50歳以上、87%が男性で、これらの飲み手は典型的なラガー消費者よりも高い実験志向を示しています。しかし、エールの強烈なフレーバープロファイルは主流への普及を制限し、コア愛好家層以外での成長を抑制しています。一方、スタウト、ポーター、サワー、ハイブリッドスタイルが徐々にシェアを拡大しており、2025年初頭には若い消費者と女性消費者がこのカテゴリーを受け入れる中で英国のスタウト販売量が増加し、プレミアムオンプレミスチャネルにおけるエールの歴史的優位性に挑戦する人口動態の変化を示しています。醸造業者は、ブラックIPA、コーヒースタウト、フルーツサワーなどの従来のカテゴリーの境界を曖昧にするハイブリッドスタイルを革新することで、多様な飲み物を求める飲み手に訴求しています。

対照的に、ラガーはすっきりとした低ホップのプロファイルを好む欧州とアジアの消費者に牽引され、2031年にかけてCAGR 11.02%で成長する見込みです。ドイツは2024年に72億リットルを生産し、EU産出量の22.2%を占めた一方、中国のプレミアム化の波により、2024年上半期にCR Beerの販売量の50%以上を中高級ラガーが占めました。ラガーは気候や料理との相性の汎用性から、クラフトビール初心者の入口として好まれており、大容量SKUが主流の電子商取引での前年比60%成長というCR Beerの実績に反映されています。全体として、市場はバーベル構造に収束しつつあり、一方の端に大衆向けラガー、もう一方の端に超プレミアム限定版があり、中間層のエールが両極端にシェアを徐々に譲っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:女性が男性主導市場の成長を牽引

男性は2025年の販売量ベースのビール消費の72.25%を占めており、ビールがさまざまな年齢層の男性コホートにとってデフォルトの社交飲料となっている長年のパターンを反映しています。対照的に、女性は2031年にかけてCAGR 11.42%で成長すると予測されており、このトレンドは、苦味と高カロリーという認識から歴史的に濃色ビールを避けてきた女性飲み手を引き付けることに成功した英国スタウトカテゴリーによって強化されています。醸造業者は、サミュエル・アダムス・アメリカン・ライトやミラー・エクストラ・ライトなどのブランドがカロリー意識とウェルネス志向のポジショニングを強調するなど、露骨にジェンダー化されたメッセージングに頼らずに女性に訴求するマーケティング戦略を調整しています。スリムな缶、植物性ラベルアート、小さなサービングサイズなどの包装イノベーションもインクルーシビティを示していますが、流通は依然として男性主導のオンプレミス会場に集中しています。

女性および健康志向の消費者の台頭は、低アルコール・ノンアルコールフォーマットにも反映されており、米国のZ世代の61%が積極的にアルコール摂取を減らしており、女性がこのコホートでより高いシェアを占めています。料理とのペアリング、ノンアルコールオプション、ファミリーフレンドリーな環境を統合したタップルームは、男女混合の客層を取り込み、従来の男性中心のスポーツ観戦や仕事帰りの飲酒を超えた機会を広げています。全体として、エンドユーザーのセグメンテーションは、主に男性主導の市場から二極化モデルへとシフトしており、男性が引き続き販売量を牽引する一方で、女性がプレミアム化、フォーマットイノベーション、多様化した消費機会にますます影響を与えています。

包装別:アルミニウム関税が缶の優位性を試す

缶は2025年のクラフトビール包装の54.44%を占め、アルミニウムの無限のリサイクル可能性、携帯性、小ロットカスタマイズを支援する缶への直接デジタル印刷などのイノベーションに牽引されています。ボトルはシェアが小さいものの、2031年にかけてCAGR 11.56%で成長すると予測されており、ガラスが職人技と伝統を伝えるスペシャルティ小売でのプレミアムポジショニングを維持しており、特にアビービール、バレルエイジドスタウト、コルク仕上げのヴィンテージに当てはまります。樽、グロウラー、クロウラーを含むその他のフォーマットはオンプレミスおよびリフィルチャネルに対応しており、AB InBevは2025年までに100%返却可能またはリサイクルコンテンツ包装を目標としてサステナビリティコミットメントを果たしています。グルポ・モデロのCanCollar Ecoペーパーボードは2024年にプラスチック製シックスパックリングに取って代わり、100メートルトン以上のプラスチックを削減し、環境意識の高い消費者へのブランド訴求を強化しました。

特に米国の缶の約10%を供給するカナダからの輸入品に対するアルミニウム関税は、潜在的なマージンリスクをもたらし、ガラスに対するフォーマットのコスト優位性を脅かしています。ボール・コーポレーションのアルミニウム軽量化により1970年以降缶の重量が40%削減されましたが、米国のリサイクル率は54%で横ばいとなっており、材料イノベーションではなくインフラ投資が制限要因であることを示しています。ガラスボトルは破損と高い輸送コストという課題がありますが、ホップの香りを保持し日光臭を防ぐため、プレミアム価格設定を支える技術的優位性があります。一方、スタッズハーフェンのスリーブレス缶とデジタル印刷は、材料廃棄物を削減しながら高いマージンを持つ限定版SKUを可能にしています。全体として、包装の状況は二極化しています。缶が販売量と利便性の機会を支配し、ボトルがプレミアム化とギフティングを支え、リフィル可能なフォーマットがサステナビリティ志向のニッチで支持を得ています。醸造業者はマージンとブランドエクイティの両方を最適化するために、関税、リサイクルインフラ、消費者認識のバランスを慎重に取る必要があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売が三層流通の論理を変革

バー、パブ、タップルームを含むオントレードチャネルは、2025年のクラフトビール流通の58.42%を占め、小売では再現できない体験的差別化を活用しています。しかし、ブルワーズ・オブ・ヨーロッパによると、欧州のオントレードシェアは2019年から2024年にかけてビール総消費量の3分の1から4分の1に低下し、パンデミック期の習慣形成によって加速した構造的シフトが生じています。スーパーマーケット、酒販店、コンビニエンスストアを含むオフトレードチャネルが残りを占める一方、オンライン小売は2031年にかけてCAGR 11.87%で成長すると予測されており、従来の三層流通を迂回する直接消費者向けプラットフォームとサブスクリプションモデルに牽引されています。中国におけるCR Beerの電子商取引チャネルは、2024年上半期に前年比60%拡大し、店内閲覧よりも利便性と製品多様性を重視する都市部のミレニアル世代に訴求しています。

醸造業者はオンプレミスとオフプレミスの露出のバランスを取るためにハイブリッド戦略をテストしています。Heinekenは3,900万ポンドを投資して英国の62軒のパブを再開し、600軒以上の店舗を改装し、オフトレードからの市場シェア回復に向けて体験型会場に賭けています。しかし、BrewDogが2024年に6軒の英国バーを閉鎖し、6,000万ポンドの損失を計上したことは、資本集約型モデルの需要変動に対する脆弱性を浮き彫りにしています。オンライン小売の成長は規制の枠組みに大きく依存しており、米国の州による直接消費者向けアルコール配送に関する制限が潜在的市場を分断し、コンプライアンスコストを増大させています。ザ・ブラス・タップのようなフランチャイズチェーンは、オンプレミス競合が限られた郊外市場で拡大し、消費者のプレミアム支払い意欲に依存しながら地理的な空白を活用しています。全体として、流通はハイブリッドモデルへとシフトしています。オンプレミス会場がブランド構築の場として機能し、オフトレードが利便性の機会に対応し、オンライン小売が限定版SKUにプレミアムを支払う多様な製品を求める消費者に対応しています。QRコードを通じてタップルーム体験をオンラインサブスクリプションに結びつけるなど、これらのチャネルを統合する醸造業者は、高度に関与した顧客から不均衡なライフタイムバリューを獲得する位置にあります。

地域分析

北米は2025年のクラフトビール市場をリードし、49.56%のシェアを占めました。これは主に米国によって牽引されており、ブルワーズ・アソシエーションによると、米国は9,736のクラフト醸造所を擁し、771億USDの経済的影響を生み出し、46万人の雇用を支援していますが、閉鎖が開業を上回り64軒の純減となっています。カナダとメキシコが増分的な販売量を加えており、メキシコのグルポ・モデロは年間100メートルトン以上のプラスチックを削減するCanCollar Ecoペーパーボードなどのサステナビリティ対策を実施しています。クラフト生産は2024年中頃に2%の減少を経験しましたが、プレミアム化トレンドは依然として強く、コンステレーション・ブランズのモデロ・エスペシャルが2025年度第2四半期にドル売上高で米国トップビールブランドの地位を達成したことがその例として挙げられます。醸造所観光も大きく貢献しており、アイオワ州は1億9,500万USDの産出を生み出し、2,042人の雇用を支援しています(アイオワ州立大学)。米国公衆衛生局長官の2024年12月のアルコールとがんの関連性に関する勧告などの規制動向は消費パターンに影響を与える可能性があり、健康志向の消費者の潜在的な減少を相殺するために低アルコール・ノンアルコールフォーマットの革新と体験型オンプレミス会場が重要となっています。

欧州は2024年に347億リットルのビールを生産し、アルコール飲料の販売量は前年比0.6%わずかに増加した一方、ノンアルコールビールは11.1%成長し、総消費量の7.5%に達し、5年間で25%増加しました(ブルワーズ・オブ・ヨーロッパ)。ドイツは72億リットルで生産をリードしましたが、2025年上半期に6.3%の販売減少を経験しました(デスタティス)。その他の欧州市場は構造的・規制的圧力に直面しており、オランダは2010年以来初めての醸造所数の減少を経験し、ベルギーとオランダはアビービールとトラピストビールのプレミアム価格を維持しています。Heinekenなどの醸造業者は二重戦略を追求しており、英国のパブ改装に3,900万ポンドを投資する一方でノンアルコールポートフォリオを拡大しており、ブルワーズ・オブ・ヨーロッパによると欧州のオントレードシェアが2019年から2024年にかけてビール総消費量の3分の1から4分の1に低下し、オフトレードとオンラインチャネルが優勢になるという消費の変化を反映しています。

アジア太平洋、南米、中東・アフリカは、ダイナミックで急速に進化する市場を代表しています。アジア太平洋は都市化、可処分所得の増加、オンプレミス文化の台頭に牽引され、2031年にかけてCAGR 12.09%で成長すると予測されています。中国のビール市場は2025年に1,341億USDに達し、プレミアムラガーがCR Beerの販売量の50%以上を占め、電子商取引が前年比60%成長しており(CR Beer)、インドのクラフトセグメントはBira 91の6,000万~7,000万USDの拡大投資に支えられています。オーストラリアと日本は販売量の減少にもかかわらずプレミアム化と海外成長を重視しており、フィリピン、タイ、ベトナムを含む東南アジアは着実な成長を記録しています。南米では、ブラジル、アルゼンチン、チリ、コロンビアが主要なクラフト市場であり、マクロ経済の変動と規制の複雑性の中でプレミアムブランドが成長を牽引しています。中東・アフリカは文化的規範、ライセンス制限、インフラ制約により断片化しており、南アフリカとアラブ首長国連邦に新興クラフトシーンが存在し、サウジアラビアはアルコールを全面禁止し、ナイジェリア、エジプト、モロッコ、トルコは流通と規制上のハードルに直面しています。これらの地域全体で、市場成長は規制障壁の克服、インフラへの投資、消費者教育、新興需要を取り込むためのプレミアム化とアクセシビリティのバランスに依存しています。

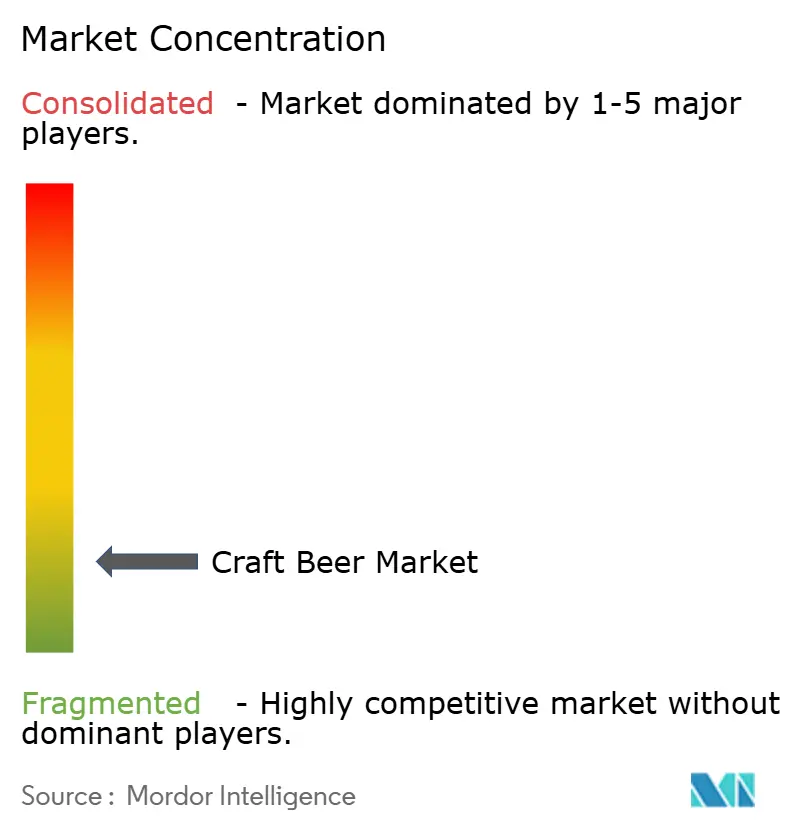

競合状況

クラフトビール市場は中程度の断片化を示しており、上位5社であるAnheuser-Busch InBev、Heineken、Boston Beer、Molson Coors、Constellation Brandsがイノベーションパイプラインと流通ネットワークを支配する一方、地域の独立系企業はハイパーローカルなブランディング、タップルーム体験、原材料の透明性を通じてシェアを守っています。既存プレーヤーは二重戦略を追求しており、2024年上半期にHeineken 0.0が18.2%成長し、AB InBevのビヨンド・ビアセグメントが2024年第3四半期に12.8%拡大したことに例示される低アルコール・ノンアルコールバリアントによるプレミアム化と、Heinekenの3,900万ポンドの英国パブ改装やBrewDogのフランチャイズへの転換などの体験型オンプレミス投資を並行して進めています。

女性消費者(2031年にかけてCAGR 11.42%で成長すると予測)とオンライン小売(CAGR 11.87%で成長すると予測)を巡る空白機会が存在しますが、オムニチャネル統合のための資本要件と断片化した米国の州規制が実行上の課題をもたらしています。新興の破壊的プレーヤーとしては、初期段階の市場を取り込むためにインド生産能力に6,000万~7,000万USDを投資するBira 91や、生産施設を所有せずに規模拡大を可能にする資産軽量型参入者を支援する契約醸造プラットフォームが挙げられます。技術採用は明確なセクターの二極化を生み出しています。AB InBevのフォー・ピークスのCIRT QRコードリサイクルプログラムとグルポ・モデロのCanCollar Ecoペーパーボードは、サステナビリティ施策が消費者エンゲージメントツールとしても機能することを示しており、スタッズハーフェンの缶への直接デジタル印刷はプレミアム価格を実現する小ロットカスタマイズを可能にしています。

EYが2025年3月に指摘したSKUの急増は業務複雑性を3倍にし、中規模醸造業者を規模の効率性を持つコパッカーへの生産集中を伴う契約醸造と資産軽量モデルへと押しやっています。27 CFR第25部に基づく非伝統的原材料の処方承認を含む米国アルコール・タバコ税務貿易局の規制コンプライアンスは、専任の法務チームを持つ既存プレーヤーに有利な参入障壁を生み出し、資本力の乏しい参入者のイノベーションを制限しています。Tilray Brandsによるアルコール・タバコ税務貿易局からの8つのクラフト醸造所の買収やSapporoによるストーン・ブルーイングの買収を含むプライベートエクイティの動向は、統合の加速を示していますが、忠実なタップルームの支持者を持つ地域の独立系企業は体験的差別化により保護されています。

クラフトビール業界リーダー

Heineken NV

The Boston Beer Company Inc.

Molson Coors Beverage Company

Constellation Brands, Inc

Anheuser-Busch InBev SA/NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:American Brew Crafts Pvt Ltd(ABCL)は、ブランドによると、ビール飲用体験を向上させるために設計された、霞がかったアンバー色、クリーミーな泡立ち、大胆でなめらかなフレーバープロファイルを特徴とするベルギースタイルのクラフトビール「フライング・モンキー」を発売しました。

- 2025年2月:BeeYoungは、ブランドによると、国際的な醸造の専門知識とベルギースペシャルティモルトやウッタラーカンド州産ドゥーン・バスマティ米などの地域原材料を融合させた、独自のなめらかでフローラルなプロファイルを持つクラフト・インターナショナルスタイル・ピルスナー「BeeYoung Beyond」を発売しました。BeeYoungブルーガーデンマイクロブルワリーで開発されたこの新製品は、インドの農業の根幹へのオマージュであり、クラフト醸造への革新的なアプローチを示しています。

- 2025年2月:大胆で実験的なノンアルコールビールで知られるマッシュ・ギャングは、2024年9月にノンアルコール飲料プラットフォームのDioniLifeによる買収を経て、ドライ・ジャニュアリーに合わせて米国市場に参入しました。この動きにより、マッシュ・ギャングはチャグIPAやグラグラガーなどの革新的なビールを米国の消費者に提供できるようになり、コロラド州とウィスコンシン州での初期展開と、Breakthru Beverage Groupとの新たな流通パートナーシップを通じたさらなる米国展開が計画されています。

- 2024年10月:トム・ホランドがプレミアムノンアルコールクラフトビールブランド「BERO Brewing」を立ち上げ、2025年初頭にターゲットで3種類(キングストン・ゴールデン・ピルスナー、エッジ・ヒル・ヘイジーIPA、ヌーン・ウィート)をデビューさせ、ターゲットのノンアルコール飲料部門でトップセールスの新製品となりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、クラフトビール市場を、フルフレーバーで革新的なレシピと伝統的な製造技術を重視する小規模・独立所有の醸造所が醸造したビールから生み出される販売収益と定義しています。生産量は年間600万バレル未満であり、大手飲料グループによる所有比率は25%未満に留まります。2025年のUSD 1,289.4億という評価額はこの範囲を反映しており、北米、欧州、アジア太平洋、南米、中東・アフリカにわたるオントレードおよびオフトレードチャネルを対象としています。

スコープ除外:ノンアルコールビール、フレーバーモルト飲料、サイダー、およびマクロブルワリーライセンスの下でパッケージされた委託醸造製品はカウントされません。

セグメンテーション概要

- 製品タイプ別

- エール

- ラガー

- その他のビールタイプ

- エンドユーザー別

- 男性

- 女性

- 包装別

- ボトル

- 缶

- その他

- 流通チャネル別

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、様々な国のブルーマスター、独立系ディストリビューター、タップルームオペレーター、缶詰ラインサプライヤーにインタビューを実施しました。これらの対話により、小売マージン、典型的な歩留まり損失、新しいSKUが棚を回転するペースが明確になり、二次比率のクロスチェックと価格・数量の前提条件の微調整が可能となりました。

デスクリサーチ

公開されているティア1データセット、Brewers Associationの出荷量、EurostatのPRODCOMビールコード、米国TTBの物品税受領書、UN ComtradeのHS-2203フロー、およびJournal of the Institute of Brewingの学術研究を起点として、国別ベースラインを確立しました。企業の開示資料や業界団体のニュースレターにより最近の価格動向を補完し、D&B Hoovers(財務情報)やDow Jones Factiva(ニュースフラグ)などの有料ツールを活用して収益の内訳を検証しました。Volzaの輸出入パネルにより、新興需要のホットスポットを示す国境を越えたドラフトケグの流通が明らかになりました。このリストは参照した記録の幅広さを示すものであり、検証中に多数の追加ソースが精査されました。

市場規模の算定と予測

トップダウン再構築は、国内ビール生産量から始まり、マクロブルワリーのシェアと輸入量を差し引き、物品税スタンプとタップルームのバレレッジ調査から導出されたクラフト量の浸透率を適用します。サプライヤーのロールアップとサンプリングされた平均販売価格×リットルデータが、数値を調整する前のボトムアップの妥当性チェックを提供します。モデルの主要ドライバーには、一人当たり可処分所得、稼働中の醸造所数、アルミ缶利用率、ホップ価格指数、規制上の物品税ティア、オントレードの座席容量が含まれます。シナリオ分析を伴う多変量回帰により、各ドライバーを2030年まで予測し、弾力性の範囲は業界専門家によって検証されました。小規模経済圏に多いデータギャップは、地域の消費規範と出荷記録を三角測量することで補完されます。

データ検証と更新サイクル

アウトプットは2回のアナリストレビュー、独立したビールツーリズム収益とモルト輸入データとの差異スクリーニング、およびリーダーシップの承認を経ます。クラフトビールダッシュボードは12ヶ月ごとに更新され、関税変更、重要なM&A、またはパンデミックのような衝撃によって中間改訂がトリガーされ、サブスクライバーが常に最新のベースラインを受け取れるようにしています。

MordorのクラフトビールベースラインがなぜReliabilityを誇るのか

公表された推計値が一致しないことが多いのは、企業が醸造所規模の基準、チャネルミックス、更新頻度において異なるためです。

主なギャップの要因には以下が含まれます:(1) 一部の調査ではプレミアムマクロブランドをクラフトに含め、合計を過大評価している;(2) 他の調査では価格上昇を固定するか、単一のグローバルASPを適用している;(3) 一部では最新の醸造所センサスチェックなしに2021年の旧来の数量をそのまま繰り越しており、過小評価された数値につながっている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップの要因 |

|---|---|---|

| USD 1,289.4億(2025年) | Mordor Intelligence | - |

| USD 1,113億(2025年) | 地域コンサルタンシーA | オントレードのタップルーム売上を除外;醸造所の閾値を200万バレルに限定 |

| USD 1,109億(2025年) | 業界誌B | 地域全体で一律の$/リットルを使用;2025年平均への通貨再換算なし |

| USD 1,141億(2023年) | グローバルコンサルタンシーA | 醸造所閉鎖の調整なしにCOVID前の数量から将来予測 |

この比較は、スコープ、価格ダイナミクス、および最近の構造的変化が完全に捉えられた場合、私たちが一貫して行っているように、私たちの数値が戦略的計画のための最もバランスが取れた透明性の高い基盤として浮かび上がることを示しています。

レポートで回答される主要な質問

クラフトビール市場の現在の規模はいくらですか?

クラフトビール市場規模は2026年に1,427億8,000万USDであり、2031年までに2,396億1,000万USDに達すると予測されています。

市場はどのくらいの速度で成長すると予測されていますか?

プレミアム化と低アルコールラインの拡大に牽引され、2026年から2031年にかけてCAGR 10.91%を記録すると予測されています。

最大のシェアを持つ地域はどこですか?

北米は、地元醸造所の密なネットワークと強固なタップルーム文化により、グローバル収益のほぼ半分を占めています。

最も急速に成長している地域はどこですか?

アジア太平洋は、中国とインドに牽引され、2031年にかけてCAGR 12.09%で最も高い予測成長を示しています。

最も急速に拡大している製品タイプはどれですか?

ラガーは、すっきりとした低ホップのプロファイルが新しいクラフト消費者の間で支持を得る中、CAGR 11.02%で成長すると予測されています。

健康トレンドはこのセクターにどのような影響を与えていますか?

アルコール関連の健康リスクへの意識の高まりが低アルコール・ノンアルコールバリアントへの需要を加速させており、大手醸造業者はノンアルコールポートフォリオの拡大を促されています。

最終更新日: