バター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 49.17 十億米ドル |

| 市場規模 (2031) | 61.99 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

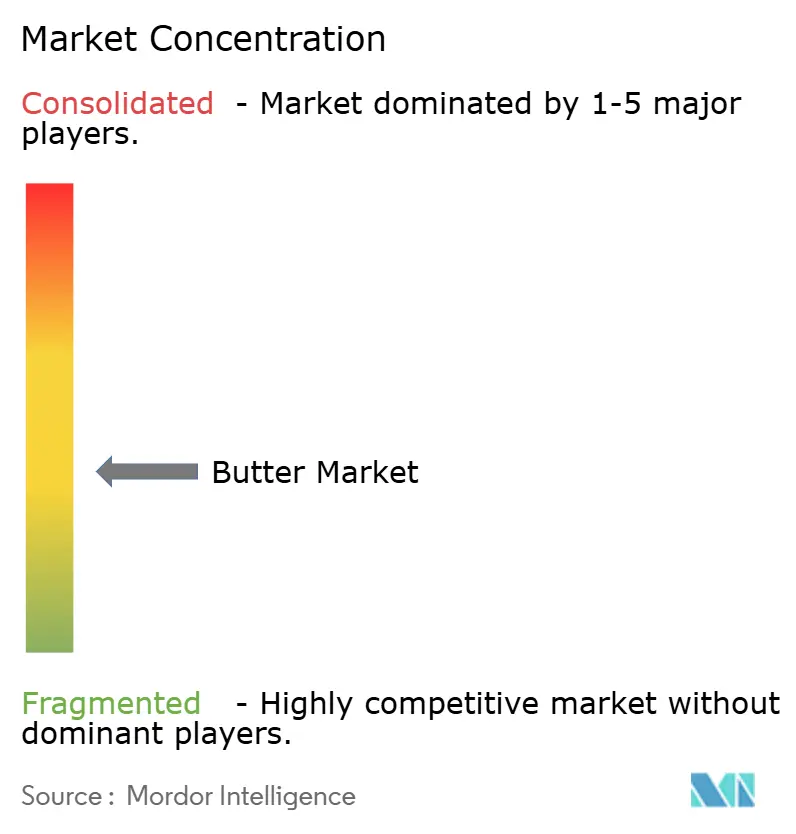

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバター市場分析

グローバルバター市場規模は2025年にUSD 469.5億と評価され、2026年のUSD 491.7億から2031年にはUSD 619.9億に達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.74%となっている。バター市場は、伝統的な家庭需要と新たなプレミアム製品セグメントに牽引された安定した成長を示しており、他の乳製品コモディティで見られる価格変動と比較して安定性を維持することが可能となっている。また、主要な協同組合は引き続き乳脂肪をバルククリームから高マージンのバターSKUへと振り向けており、それによってプロセッサーの価格決定力が強化され、新たな設備投資が正当化されている。さらに、プレミアム化が価値創造を後押ししており、産地固有のストーリーや小ロット生産の訴求がバターを匿名のパントリー定番品から小売において職人技を示す製品へと転換させている。こうした変化と並行して、バター市場は家庭でのベーキング熱と乳業メーカーと商業ベーカリーとの長期供給契約の恩恵を受けており、これらが総合的にプロセッサーを短期的な原材料価格変動から保護し、バター市場内での安定した資本配分を促進している。

主要レポートのポイント

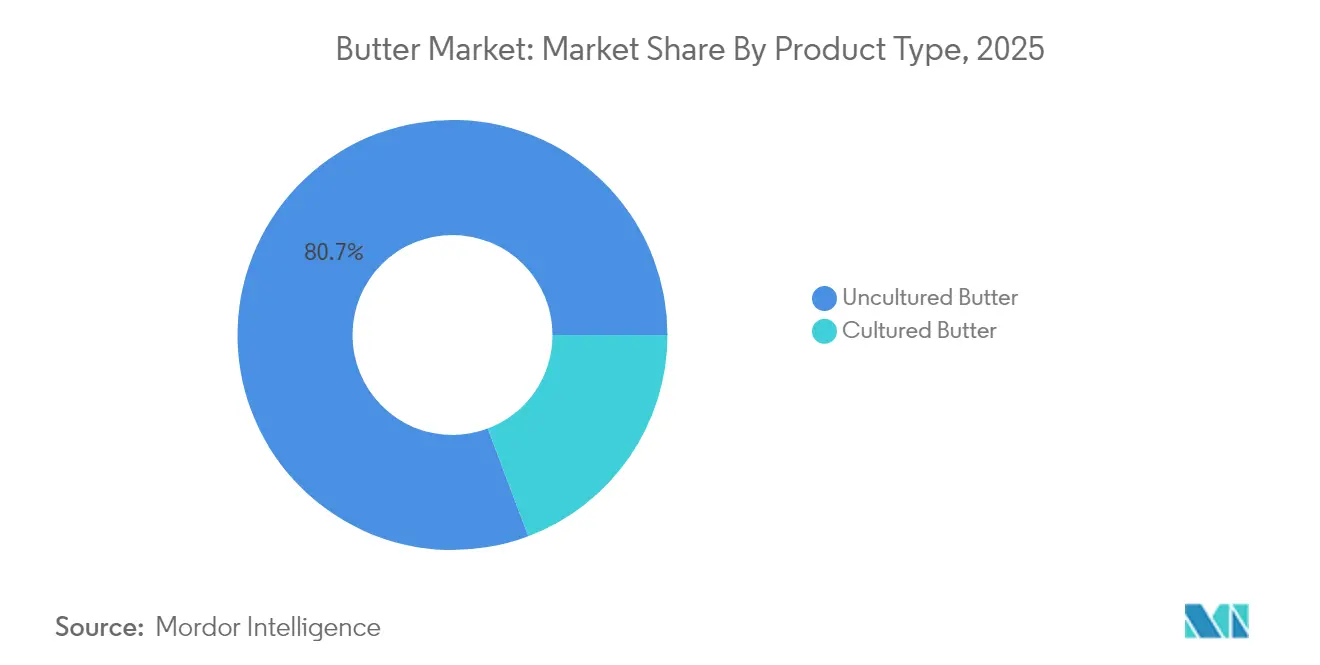

- 製品タイプ別では、非発酵バターが2025年に80.74%の収益シェアを占め、発酵バターは2031年にかけて5.69%のCAGRで拡大すると予測されている。

- 原料別では、動物性が2025年にバター市場シェアの91.85%を占め、植物性バター代替品は2031年にかけて9.15%のCAGRで成長すると予測されている。

- 塩分含有量別では、有塩バターが2025年にバター市場規模の63.72%を占め、無塩バターは2026年から2031年にかけて4.86%のCAGRで拡大すると予測されている。

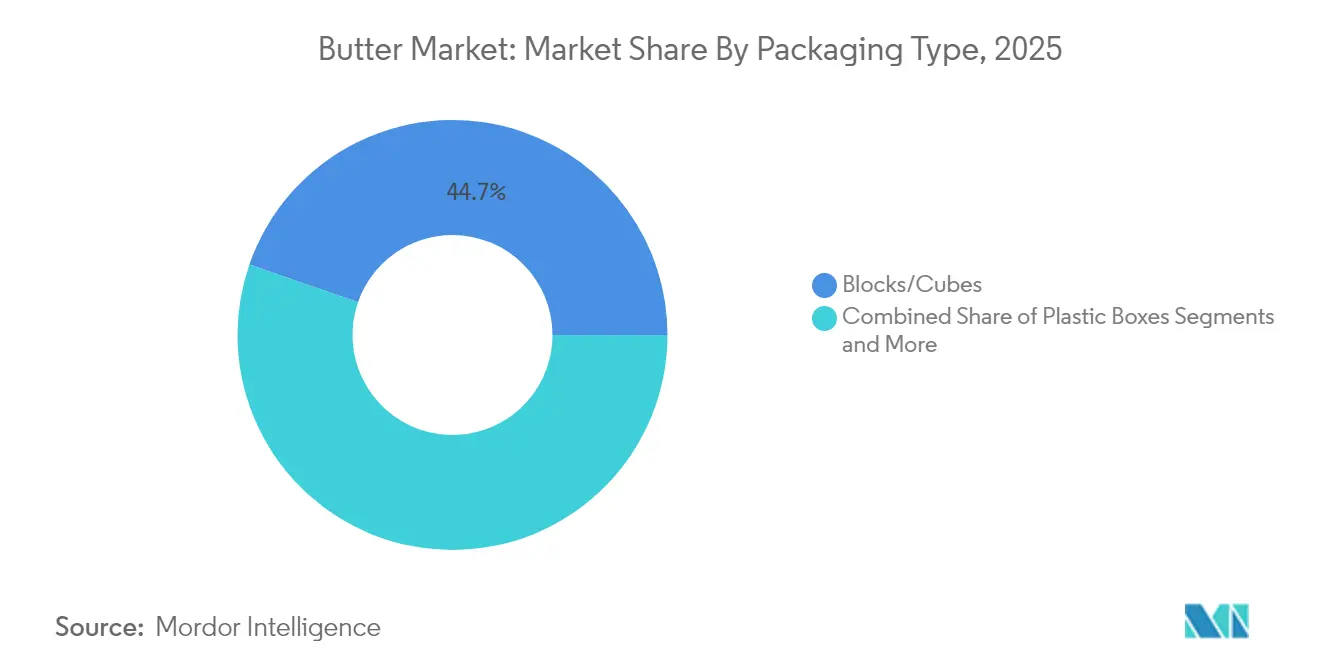

- 包装タイプ別では、ブロック・キューブが2025年にバター市場シェアの44.68%でトップとなり、プラスチックボックスは予測期間中に4.88%のCAGRで成長する見込みである。

- 流通チャネル別では、オフトレードチャネルが2025年のグローバル収益の77.05%を占め、オントレードチャネルはバター市場におけるアクセスパターンの変化を反映して2031年にかけて5.12%のCAGRで拡大する見込みである。

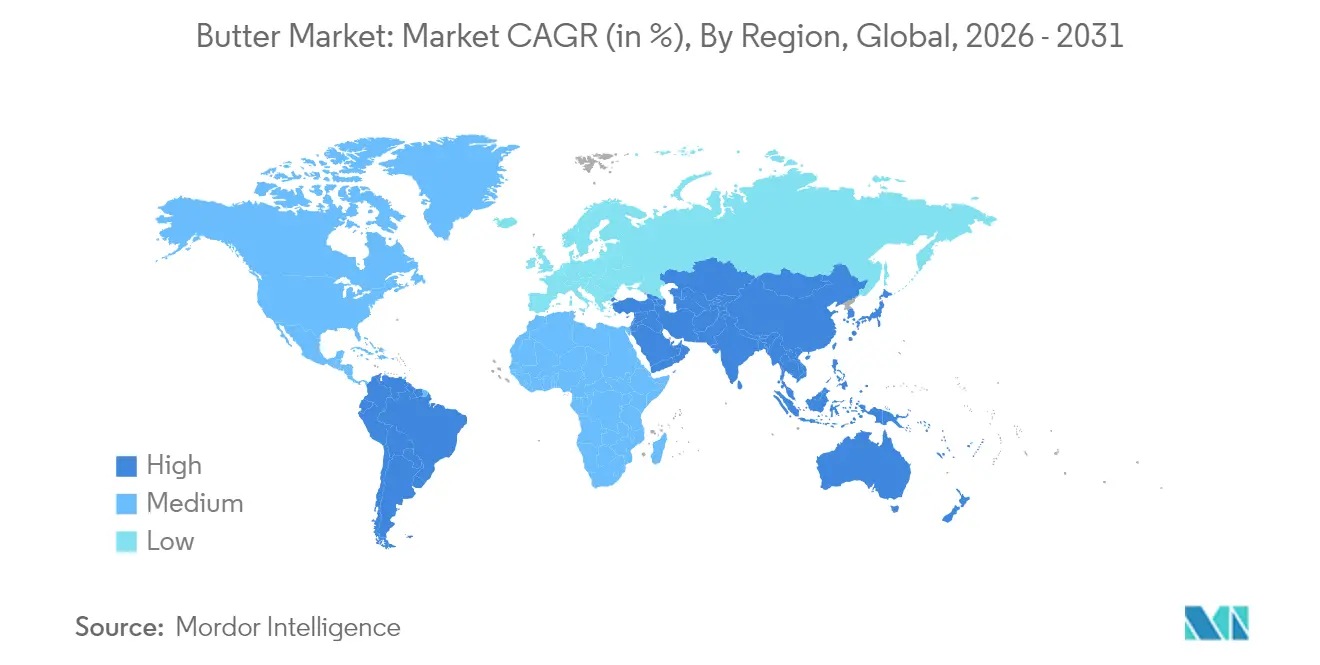

- 地域別では、欧州が2025年のグローバル収益の34.10%を占め、アジア太平洋は2031年にかけて最も高い地域CAGRである5.49%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

バター市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ベーカリーチャネルにおけるプレミアム職人バター需要 | +1.2% | 北米、欧州、オーストラリア | 中期(2~4年) |

| 製品イノベーションと包装努力の急増 | +0.8% | グローバル;北米・欧州で最も強い | 中期(2~4年) |

| 天然・有機食品への需要増加 | +1.0% | グローバル;先進市場が主導 | 長期(4年以上) |

| QSRによるメニューイノベーションの推進 | +0.6% | グローバルの都市部 | 短期(2年以内) |

| 家庭でのベーキングと料理の人気拡大 | +0.5% | グローバル;先進市場に重点 | 中期(2~4年) |

| 料理観光の拡大と料理のグローバル化 | +0.4% | グローバル;観光地で最も強い影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ベーカリーチャネルにおけるプレミアム職人バター需要

職人バター製品は主流製品の数倍に及ぶ相当な価格プレミアムを誇るが、風味の差別化が下流での製品価値を高めるため、ベーカリーバイヤーは引き続き高コストを吸収している。独立系・チェーン系ベーカリーの双方が、顧客がペストリーに使用されるバターの産地情報を求めていると報告しており、バターの産地が非公開の原材料ではなく主要な差別化要素へと進化したことを示している。メーカーは小ロットの発酵バリアントを生産し、クロワッサン製造に最適化されたラミネートフォーマットを展開し、単一品種または牧草地固有の訴求を強調することで対応している。高脂肪・低水分バターに対する需要の可視性が向上したことで、乳業メーカーは生産スケジュールをより効率的に計画できるようになっている。各社はバター市場において高まる需要に応えるべく新たな職人バター製品を提供している。例えば、シェフのヌーノ・ベルゴンセ氏と妻のラケル氏がアルマンシルにManteiga Bouaという職人バター製造事業を設立した。製品ポートフォリオは多様なフレーバーバリアントを網羅している。

天然・有機食品への需要増加

バター市場は、クリーンラベル製品に対する消費者需要の増加により大きな変化を経験しており、天然・有機バリアントは従来品と比較して二桁台の成長率を示している。この変革は、消費者が明確な原材料の透明性と最小限の加工方法を持つ製品を積極的に求めるという、より広範な食品市場トレンドと一致している。Organic Valleyが2024年に100以上の新たな家族農場を協同組合に加えるという戦略的拡大は、この高まる市場需要に直接対応するとともに、持続可能な農業慣行と優れた製品品質との根本的な関係を強調している。プレミアムセグメントの継続的な成長は、消費者がより健康的で環境的に持続可能と認識する製品に対してより高い価格を支払う意欲が高まっていることを反映している。この消費者行動トレンドは特に若い人口層と高所得世帯の間で顕著であり、包括的な健康上の利点と環境持続可能性の資格情報を強調した製品開発とポジショニングに対して相当な機会を生み出し、バター市場におけるプレミアム成長を牽引している。

QSRによるメニューイノベーションの推進

クイックサービスレストランは、プレミアムバリアントを主要な差別化要素として含む基本的な用途を超えてメニューにおけるバターの使用を拡大している。これにより、バターメーカーは一貫性を維持しながらレストランが提供物を差別化するのを支援する専門的なフードサービス処方を開発する機会が生まれている。このトレンドは特に朝食とベーカリーセグメントで顕著であり、バターの品質が最終製品に対する顧客の認識に大きく影響する。高品質のバターは焼き菓子の味、食感、全体的な魅力を高め、フードサービス事業にとって重要な原材料となっている。例えば、KFCジャパンは北海道産発酵バターを使用したプレミアムビスケットを提供しており、市場拡大戦略と日本の進化するバター市場のダイナミクスに沿っている。同社は日本全国に1,200店舗を展開し、市場プレゼンスの拡大を目指している。この戦略的転換は、バター市場における価値とイノベーションの主要ドライバーとしてのフードサービスの認識が高まっていることを示している。

家庭でのベーキングと料理の人気拡大

家庭でのベーキングと料理活動の採用増加がグローバルなバター消費を牽引している。家庭での食事準備への消費者の移行が、より高いバター需要を生み出している。このトレンドは、消費者が健康上の利点とコスト効率から家庭での料理を選択するにつれて持続している。農業・園芸開発委員会によると、2024年に英国の調査回答者の11%が週次でベーキング活動に従事し、20%が月次でベーキングに参加しており、家庭でのベーキングにおける一貫した消費者エンゲージメントを示している [1]農業・園芸開発委員会、「2024年のベーキングトレンド」、ahdb.org.uk。さらに、ソーシャルメディアプラットフォーム、特にTikTokの「バターボード」トレンドが、バターの市場浸透を高め、バターベースの食品調理に向けた消費者行動に影響を与えている。メーカーはLand O'Lakesのバターボールを含む製品イノベーションを実施し、料理効率に対する消費者需要に対応している。家庭でのベーキングと料理活動における持続的な消費者エンゲージメントがバター市場の成長を牽引し続けている。このトレンドはバター市場をさらに強化している。

バター市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 他の代替品との競合 | -0.9% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 気候変動による牛乳供給の変動 | -1.1% | グローバル;オセアニアと欧州で深刻 | 長期(4年以上) |

| 飽和脂肪表示規制の強化が成長を阻害 | -0.6% | 北米、欧州 | 中期(2~4年) |

| 環境・持続可能性の問題 | -0.8% | グローバル;先進市場で最も強い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動による牛乳供給の変動

グローバルな牛乳生産における気象関連の混乱が、世界中でバターの供給と価格に大きな影響を与えている。その影響は欧州連合のバター価格に特に顕著であり、2023年10月から2024年10月にかけて19%上昇した。こうした大幅な価格変動は、生産計画とコスト管理のために安定したバター供給と予測可能な価格に依存する食品メーカーやベーカリーに対して運営上の課題をもたらしている。供給制約は主要輸出地域での牛乳生産量の減少によってさらに強まり、市場への追加的な圧力を生み出している。例えば、オーストラリアは「ピークミルク」に達しており、生産能力の構造的な低下を示しており、国内需要を満たすための乳製品輸入への依存が大幅に増加している。グローバルバター市場における持続的な需給不均衡は、確立された牛乳サプライチェーンと堅牢な価格管理システムを持つ生産者にとって、バター市場の安定性を維持するための戦略的機会を提示している。

環境・持続可能性の問題

環境・持続可能性要因は、主に酪農の炭素排出、水消費、土壌品質の劣化を通じてバター市場の運営に影響を与えている。乳製品の環境への影響に関する消費者の意識が高まり、バター生産プロセスへの監視が増加している。メーカーは牧草飼育牛からの調達、リサイクル可能な包装の採用、メタン排出量の削減を含む持続可能な運営を実施している。市場は植物性バター代替品への需要増加を示しており、環境効率の高い製品への移行を示している。先進市場では、持続可能性対策を実施する企業が市場成長を示している。例えば、世界最大の乳製品輸出業者の一つであるFonterraは、低排出農業技術への投資を通じて2030年までに農場での排出量を30%削減することを約束している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バター市場セグメント分析

製品タイプ別:

発酵バターがプレミアムの優位性を獲得非発酵バターは2025年に80.74%の支配的な市場シェアを保持しており、消費者の親しみやすさと小売・フードサービスセクター全体での幅広い使用によって牽引されている。発酵バターは2026年から2031年にかけて5.69%のCAGRが予測される急速な成長を経験している。このプレミアムセグメントの拡大は、その独特のタンギーな風味と伝統的な製造方法に起因しており、より高い価格を支払う意欲のある先進市場の料理愛好家と健康志向の消費者に訴求している。発酵バターの成長は、発酵食品とその潜在的なプロバイオティクス特性への消費者の関心の高まりと一致している。

さらに、メーカーは製品を差別化するために伝統的な製造プロセスと長時間の発酵時間を強調している。製品品質を維持しながらハイエンドなポジショニングを強調するプレミアム包装が主要な競争要因となっている。発酵バターが専門品からプレミアムメインストリームへと移行するにつれて、確立されたメーカーと職人生産者の双方が利益率の向上から恩恵を受けることができる。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

原料別:

植物性が伝統的な優位性を崩す動物性バターは2025年に91.85%の市場シェアを保持しており、確立された生産インフラとグローバル市場全体での広範な消費者受容によって支えられている。植物性バター代替品は最も急成長しているセグメントを代表しており、2026年から2031年にかけて9.15%のCAGRが予測され、全体的な市場成長率を大幅に上回っている。この成長は、特に若い消費者と環境意識の高い市場において、健康、持続可能性、動物福祉への消費者の関心の高まりに起因している。

さらに、植物性セグメントは技術的進歩を通じて進化し続けており、二酸化炭素、水素、酸素を使用して動物や植物の原材料なしに脂肪を生産する方法を開発したSavorのような企業によって示されている。例えば、2025年5月、フランスの高級パティスリーブランドMaison LinotteがPurelyという植物性バター代替品を発売した。プロのシェフと家庭でのベーキングを対象に設計されたこの製品は、有機原材料を使用し、パーム油、添加物、一般的なアレルゲンを除外している。

塩分含有量別:

無塩が健康志向セグメントを獲得有塩バターセグメントは2025年に63.72%の市場シェアを保持しており、その多用途な用途と風味向上特性により支配的な地位を維持している。無塩セグメントは2026年から2031年にかけて4.86%のCAGRで成長すると予測されており、全体的な市場成長率を大幅に上回っている。この成長は、塩分含有量の管理が重要なベーキングなど特定の料理用途において、より低いナトリウム含有量を持つ製品に対する消費者の好みに起因している。この拡大は、推奨ナトリウム摂取量と心臓の健康との関係に対する意識の高まりによって支えられている。

無塩バターセグメントは、バターが主に料理原材料として機能する健康志向市場で顕著な成長を示している。メーカーは、専門的な培養と製造方法を通じて開発された特定の風味特性を持つプレミアム無塩製品を導入することで対応している。このセグメントの最小限の原材料構成はクリーンラベルの好みと一致している。この持続的な成長パターンは消費者行動の持続的な変化を示しており、メーカーが無塩バター製品ラインを拡大する機会を提示している。

包装タイプ別:

イノベーションが消費者の利便性を促進ブロック・キューブ包装フォーマットは2025年に44.68%の支配的な市場シェアを保持しており、製造効率と小売・フードサービスセクター全体での広範な受容によって牽引されている。プラスチックボックスは2026年から2031年にかけて4.88%のCAGRが予測される最高成長率を経験しており、バター市場全体の成長率を上回っている。このフォーマットの市場拡大は、製品保護能力、賞味期限延長機能、特に風味保存を必要とするプレミアムバター製品における使いやすさに起因している。

さらに、シート・スラブおよびカートンフォーマットは特定の使用要件と地域市場の好みに対応し、相当な市場プレゼンスを維持している。包装の開発が主要な市場差別化要因となっている。Fonterraは2024年6月にAnchor Squeezyを導入し、ベーキング用途向けに設計されたスクイーズボトルフォーマットにバターと菜種油のブレンドを採用した。並行して、持続可能性への取り組みが包装の意思決定に影響を与えており、Cabot Creameryが乳製品に30%の消費後リサイクルフィルムを含む包装を実施したことで示されている。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:

オフトレードが市場アクセスを再形成オフトレードは2025年に77.05%の支配的な市場シェアを保持しており、広範な小売プレゼンスとバター流通のための確立されたコールドチェーンインフラによって支えられている。オントレードは2026年から2031年にかけて5.12%のCAGRが予測される顕著な成長を経験しており、全体的な市場成長率を上回っている。この拡大は、パンデミックの影響を受けた購買行動の変化、強化されたコールドチェーン物流、多様なプレミアム・特産バター製品を提供する能力に起因している。オンライン小売店はインターネット普及率の上昇とともにシェアを拡大している。例えば、国際電気通信連合によると、2025年にグローバルで60億人がインターネットを利用していた。

コンビニエンスストア、専門店、その他の小売チャネルは特定の消費者セグメントをターゲットにすることで市場ポジションを維持している。乳製品メーカーはブランドコントロールと顧客関係を強化するために直接消費者向け(D2C)戦略をますます実施している。この転換は、デジタルの影響を受けた消費者行動の変化とパンデミックによる購買嗜好に対応している。各社は仲介業者を排除し流通コストを削減することで収益性を向上させ市場リーチを拡大するためにD2Cアプローチを採用している。物流管理と植物性代替品との競合が課題をもたらす一方で、業界はオペレーションを最適化し顧客サービスを向上させるためにeコマースと直接販売チャネルへの投資を継続している。

地域分析

欧州バター市場

欧州は2025年に34.10%の市場シェアを占めており、伝統的なバター消費パターンと高度な乳業インフラに支えられています。同地域では、気候変動に関連する生乳生産の変により供給上の課題が生じており、バター価格の上昇をもたらしています。これに対応するため、欧州の生産者は生産能力の拡大を続けており、その一例として、Arla Foodsが2024年5月に英国の5拠点に3億米ドルを投資したことが挙げられます。この投資には、輸出強化を目的としたトー・バレー拠点のアップグレードや、ストートン、エールズベリー、ウェストベリーの各施設の改善が含まれています。

アジア太平洋バター市場

アジア太平洋地域は、2026年から2031年にかけて5.49%の予測CAGRを示し、最も高い成長ポテンシャルを持ち、世界市場の成長率を上回っています。この成長は、可処分所得の増加、都市化、および西洋的な食生活の影響によるものです。現代的な小売業態およびeコマースプラットフォームの拡大により、非都市部における製品の入手可能性が向上しています。Fonterraがアジア、特に中国においてフードサービス事業を拡大していることは、同地域の戦略的重要性を示しています。

南北アメリカおよびMEAバター市場

北米では、味の好みや健康に関する認識に影響をけ、消費者が天然の全脂肪乳製品へと移行するにつれ、バターの消費量が増加しています。国際乳製品食品協会の2024年のデータによると、米国では1人当たり6.5ポンドのバターが消費されました。また、乳業生産者がチーズ生産を優先しているため、同地域では乳脂肪の供給に課題が生じています。鳥インフルエンザが乳牛群に与えた影響も、生乳生産量の減少とバター価格の上昇に寄与しています。市場はプレミアムおよびスペシャルティバターカテゴリーにおいて引き続き発展しています。さらに、南米および中東・アフリカは新興市場を形成しており、ブラジルの食品セクターは効率性と競争力の向上を目的とした規制改正の恩恵を受けています。

規制環境

バターは、各国における表示、輸入承認、および商品クレームの取り扱いに影響を与える組成上の特性と安全基準によって規定される。国際レベルでは、コーデックス規格バター規格(CXS 279-1971、改訂版)が、バターを牛乳のみから得られる油中水滴型エマルションとして定義し、乳脂肪分最低80%、無脂乳固形分の上限などの組成基準を設けており、多くの国が国内規格と貿易文書の整合を図る際にこれを利用している。

各国の改定により、国別のコンプライアンス層が追加される。中国は、2026年3月16日発効のGB 19646-2025(クリーム、バター、無水乳脂肪に関する国家食品安全基準)を施行し、2010年版を置き換え、定義、感覚的要件、微生物限度を更新し、国内生産者と輸出業者の双方に影響を与える。同時に、2024年から2026年にかけてのHSコード0405(バターを含む)に関するWTOのSPS/TBT通報活動は、乳製品の輸入手続き、健康証明、表示・登録措置に関する精査が繰り返されていることを示しており、カナダグローバル・アフェアーズの輸入管理や、2026年の欧州委員会の食品安全キャンペーン活動といった各国プログラムと並行して、継続的な監視が重要であることを浮き立たせている。

バリューチェーン分析

バターのバリューチェーンは、牛乳の生産・集乳から始まり、クリーム分離・標準化、殺菌、チャーニングまたは連続式バター製造、ワーキングと水分管理、包装、冷蔵保管、そしてオフトレードの小売店や、オントレードのフードサービス、産業用ベーカリー向けの流通へと進む。加工工程においては、協同組合や大手乳業がバター、クリーム、その他乳製品への乳脂肪分の配分を管理する傾向が強まっており、長期契約と生産スケジューリングを活用して、農場出荷乳の供給が変動する中でもスループットを安定させ、利益率を守っている。

物流、原料調達、輸出依存は、対応コストとサービスレベルにおける主要な摩擦要因となっている。2026年3月、米国乳製品輸出協議会(U.S. Dairy Export Council)は議会証言において海上サプライチェーンのリスクを取り上げ、限られた数の外国資本の海運会社への依存や、寄港スキップ、予約拒否といった混乱が冷蔵乳製品の出荷タイミングに影響を及ぼし得ることを指摘した。供給面では、2026年は米国において生産と在庫の動態がどのように絡み合うかも示され、2026年最初の4か月間のバター生産量は9億1,600万ポンドに達した一方、5月の冷蔵保管在庫は2022年以降で最低水準と報告され、季節的な生産と需要のバランスを図る上で、コールドチェーン能力、輸出チャネル、在庫管理の重要性が改めて示された。

競合環境

グローバルバター市場は中程度の集中度を維持しており、確立された多国籍乳業協同組合が地域生産者と新規市場参入者と並んで事業を展開している。乳業業界の企業は、高まるグローバルなバター需要と進化する消費者の好みに対応するために、施設拡張を通じて製造能力を増強している。2023年10月、OrnuaはKerrygold Park施設をEUR 4,000万の多額の投資によって拡張し、バター生産能力を年間40,000トンから80,000トンへと効果的に倍増させた。この拡張により、同社はバター製品に対する高まるグローバル需要により適切に対応し、バター産業全体での市場プレゼンスを強化する位置づけとなっている。

さらに、持続可能性、栄養、利便性セグメントで市場機会が発展している。Savorのような企業は、先進的な炭素回収技術を使用して革新的なバター代替品を開発し、必須の製品機能と味のプロファイルを維持しながら大きな環境上の利点を提供している。

また、各社は製品の一貫性を高め運営コストを削減する高度な自動化生産システムを通じて競争上の優位性を獲得しており、気候関連の混乱を効果的に管理・軽減するための包括的なデジタルサプライチェーンソリューションを実施している。これらの技術的実装は、バター産業内での市場競争力と運営効率を維持するためにますます重要になっている。

バター産業リーダー

Ornua Co-operative Ltd.

Land O' Lakes, Inc.

Arla Foods Amba

Fonterra Co-operative Group

Groupe Lactalis

- *免責事項:主要選手の並び順不同

本レポートで取り上げたバター市場企業

- Fonterra Co-operative Group

- Arla Foods amba

- Ornua Co-operative Ltd

- Land O' Lakes Inc.

- Organic Valley (CROPP)

- Dairy Farmers of America

- Saputo Inc.

- Groupe Lactalis

- FrieslandCampina N.V.

- Kerry Group plc

- Valio Ltd

- Gujarat Co-operative Milk Marketing Federation (Amul)

- Upfield Group B.V.

- Almarai Company

- Westland Dairy Company

- Megmilk Snow Brand Co.

- CavinKare Pvt Ltd

- Berchtesgadener Land eG

- Emmi AG

- Ammerland eG

- Greenfields Ireland Ltd

市場機会と将来展望

プレミアム製品やフードサービス向けの生産能力増強・製造アップグレードは、乳脂肪を確保し安定した機能性を提供できる供給業者に近い将来の機会を生み出している。欧州では、フリースランドカンピーナが2026年6月18日にオランダのローヘム工場で新たなバター生産能力を稼働させ、レイクランド・デイリーズは北アイルランドのバリラシェン拠点で2,450万英ポンドのアップグレード(Invest NIの支援)を発表しており、いずれも小売業者やベーカリー顧客向けの差別化された供給に向けた最新のバター加工・生産能力への継続的な投資を示している。

自動化と品質管理技術は、特にラミネート製品や職人技的な用途における水分・テクスチャー目標に関して、収率と規格適合性のための実用的な手段であり続けている。IoTセンサーとPLCベースの制御を備えた連続式バター製造ラインが、水分とエネルギーをリアルタイムで監視し、無駄(10%から15%と報告)を削減するために導入されており、運用効率を求める加工業者に加え、モジュール式改修や全ライン導入(通常、数十万米ドルから100万米ドル超の資本支出を要する)を提供する設備供給業者にも機会を生み出している。これらのアップグレードは、顧客の入札や小売業者の仕様において増加傾向にある持続可能性・トレーサビリティ要件とも合致し、発酵バターや原産地連携バターカテゴリーでのプレミアム化を補完している。

バター市場における最近の業界動向

- 2026年7月:Land O Lakes, Inc.は、カリフォルニア州チュレアの乳製品加工施設において、高付加価値の乳タンパク質生産へ拡大するための投資を発表した。タンパク質に重点を置いたものではあるが、この動きは、協同組合主導の資本配分がより高マージンの加工能力に向かっていることを反映しており、より広範な乳製品ポートフォリオ全体で乳成分の利用戦略を再構築する可能性がある。

- 2025年4月:Groupe Lactalisは、ブラジル・ミナスジェライス州のウベルランジア施設におけるチーズおよびバター生産の増強に5,000万米ドルを投資した。生産能力に重点を置いたこの投資は、乳製品消費が大きい市場における地域化された供給を支え、国内生産されたバターで小売・フードサービス顧客に対応するラクタリスの能力を強化する。

- 2024年11月:Springfield Creameryは、Nancy's Probiotic Foodsブランドの下で、Nancy's Organic Butterをシーソルトおよび無塩の2種類で発売した。この発売は、小売店における新たなプレミアム・オーガニック発酵バターの選択肢を増やし、より高付加価値セグメントの成長を支えるクリーンラベル・発酵バターのポジショニングを後押ししている。

バター市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、小売、フードサービス、産業用バイヤーを通じて完成品として販売される乳製バターの価値として定義され、固形およびスプレッド形態の発酵バターおよび非発酵バターを含む。

範囲の除外:清澄バター製品(ギーやバターオイルなど)、植物性またはブレンド脂肪スプレッドは、本市場規模から除外される。

セグメンテーション概要

- 製品タイプ別

- 発酵バター

- 非発酵バター

- 原料別

- 動物性

- 牛乳

- 水牛乳

- 山羊・羊乳

- その他の動物性

- 植物性バター代替品

- 動物性

- 塩分含有量別

- 有塩

- 無塩

- 包装タイプ別

- ブロック・キューブ

- プラスチックボックス

- その他(シート・スラブ、カートン等)

- 流通チャネル別

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食料品店

- 専門店

- オンライン小売店

- その他の流通チャネル

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- フランス

- 英国

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、公的統計や参照表を用いて乳製品およびバターの供給状況を把握することから始まり、その後バターが貿易と消費を通じてどのように動くかをマッピングした。このステップで使用したソースには、FAOSTATおよびFAO乳製品年鑑、USDA乳製品見通し刊行物、Eurostatの農業食品データセット、UN Comtradeの輸出入統計が含まれる。定義が一致しない場合(例えば、バターとより広範な乳脂肪の区分)は、その不整合を記録し、明確に整合できるものだけを次の工程へ引き継いだ。

また、企業の年次報告書、投資家向け説明資料、信頼性のある報道内容を確認し、食品製造やフードサービスに影響を与える生産能力の増強、製品ミックスの変化、需要の変化を把握した。非公開企業の収益内訳や分散した流通のようなギャップ領域については、企業財務・インテリジェンスの有料サブスクリプションを活用し、ニュースや財務報告、および出荷レベルの貿易チェックを用いて方向性を確認した。ここで挙げたデスクソースはあくまで例示であり、データ収集、相互確認、明確化のために、その他の公開文書やデータセットも検討された。

一次インタビューと調査

一次調査は、各地域において完成品としてのバター販売とみなされる範囲を確認し、価格設定、チャネル構成、産業用途と直接消費の区分に関する仮定を精緻化するために用いられた。主要な消費・生産地域全体の生産者、流通業者、小売業者、食品メーカー、カテゴリー専門家に取材を行い、デスクリサーチで得られた情報を検証し、総計を確定する前に残るギャップを埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | CXO:15% | アジア太平洋:42% |

| ミドルティア:59% | 機能/部門責任者:30% | 欧州・中東・アフリカ:36% |

| 小規模プレーヤー:16% | マネージャー:55% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、乳製品生産、バター生産指標、貿易フローを用いて対象需要プールを再構築するトップダウン方式から開始し、地域別の価格参照を用いて価値に換算した。モデルを実用的なものにするため、バター生産・消費動向、輸出入の動き、一人当たり乳製品�取取量の指標、小売とフードサービス間のチャネル構成の変化、バルク対包装バターの観測価格差といった再現可能な入力に依拠した。

これらの結果は、サンプル抽出した供給業者の収益分割、流通業者・小売業者へのチャネル確認、主要国における量×平均販売価格の妥当性確認を含む、選択的なボトムアップ方式の近似値と相互確認された。小規模市場でデータポイントが欠落している場合は、比較可能な国(類似する酪農経済や消費パターンを持つ国)からの代替比率を使用し、採用前にインタビューを通じてその代替値を検証した。予測については、乳脂肪の入手可能性、想定される価格動向、スプレッドからの代替圧力に基づいて成長率を調整できるようシナリオ分析を用い、最終的な経路は一次調査回答者が現実的な運用ケースと考えるものに合わせて調整した。

データ検証と更新サイクル

検証は段階的に行われ、最終数値を明確な根拠に基づいて説明できるようにした。モデル化した需要と価値の出力を、貿易バランス、生産変動、価格動向といった独立した指標と比較し、サプライチェーンの報告内容と一致しない異常値を調査した。承認前に、データセットと前提条件は別のアナリストによって段階的に見直され、季節性、政策変更、明確な市場イベントで説明できない変動が見つかった場合は、追跡確認の連絡が行われた。

本レポートは年次で更新されており、バターの価格や供給可能性を動かし得る重大な進展があった場合には、中間確認も実施している。提供直前には最終的な更新作業が完了し、クライアントは最新の公開データおよびインタビューでのフィードバックと整合した最新の見解を受け取ることができる。

他の公開推計値と比較したMordor Intelligenceのバター市場推計

公表されているバター市場の推計値は、同一のカテゴリーを測定しているように見えても、対象範囲や価格基準が常に一致しているわけではないため、異なる場合がある。また、あるソースが古い基準年を用いていたり、量的アプローチと価値的アプローチを明確に区分せずに組み合わせている場合にも差異が生じる。

ギーおよびバターオイルはMordor Intelligenceの対象範囲外であり、これは、当社の2026年の値が複数の乳脂肪製品をまとめた数値と異なる主な理由の一つである。その他の差異は通常、植物性スプレッドをバターとして計上すること、バルクと包装済みを区分せずに単一の世界平均価格を適用すること、基準年の価格環境と一致しない異なるタイミングで通貨を換算することから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 49.17 B (2026) | |

| グローバル・コンサルティングA | USD 43.83 B (2025) | 異なる基準年を使用しており、清澄バター製品や脂肪ブレンドに関する除外事項を明確に述べていないため、バター価値としてカウントされるものや価格の平均化方法が変化し得る。 |

| 業界調査デスクB | USD 44.00 B (2024) | ビーガンバターを対象範囲内の製品タイプとして含み、より広範なチャネル・用途区分を適用しており、完成品として販売される乳製バターの範囲を超えて対象範囲を広げる可能性がある。 |

総じて、各ソース間の差異は、バターとみなされるものと隣接する脂肪製品との区分、そして数量を価値化する際に用いられる年度と価格基準によって大部分が説明される。観測可能な乳製品生産、貿易指標、および毎年再確認できる価格参照に入力を結び付けることで、本推計値は前提条件が更新された際にも透明性が高く、再現しやすいものとなっている。

レポートで回答される主要な質問

2031年までのグローバルバター市場規模の予測は?

市場は2031年までにUSD 619.9億に達すると予測されている。

バター産業は2026年から2031年にかけてどのくらいの速さで成長するか?

収益は同期間中に4.74%のCAGRで拡大すると予測されている。

どの地域が最も速いバター市場成長を記録するか?

アジア太平洋は所得の上昇と西洋スタイルのベーキング採用に牽引され、2031年にかけて最も高い地域CAGRである5.49%を記録すると予測されている。

なぜ発酵バターが消費者の支持を得ているのか?

発酵バターはプレミアムな差別化を求める消費者に響くタンギーな風味プロファイルと職人的なイメージを提供しており、2031年にかけて5.69%のCAGRが予測される根拠となっている。

最終更新日: