バッテリープレート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.42 十億米ドル |

| 市場規模 (2031) | 7.06 十億米ドル |

| 成長率 (2026 - 2031) | 15.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリープレート市場分析

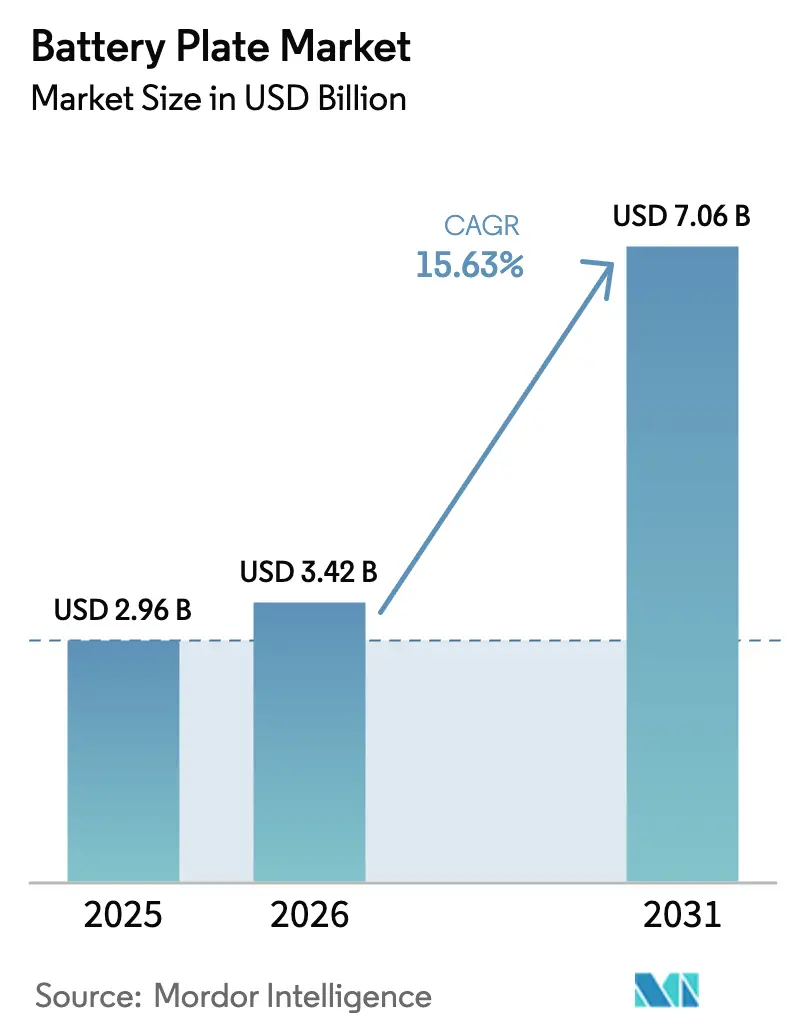

バッテリープレート市場規模は、2025年の29億6,000万米ドルから2026年に34億2,000万米ドルへ成長し、2026年〜2031年の15.63%のCAGRにより2031年には70億6,000万米ドルに達する見込みです。

需要は、電気自動車の普及、再生可能エネルギー比率の高いグリッド、およびプレート1枚あたりのコストを削減しながら電気化学性能を向上させる工場のアップグレードと連動して拡大しています。バッテリープレート市場は、従来の鉛酸部品サプライヤーから、エネルギー転換サプライチェーンの礎石へと進化を遂げています。アジア太平洋地域が生産と消費の両方の中核を担い、ユーティリティ規模の蓄電が新たなプレートアーキテクチャを促進し、3Dプリンティングなどの製造イノベーションが設計の自由度を拡大しています。鉛酸専業メーカー、リチウムイオンリーダー、代替化学品参入企業が調達契約と技術パートナーシップをめぐって競合を激化させています。

主要レポートポイント

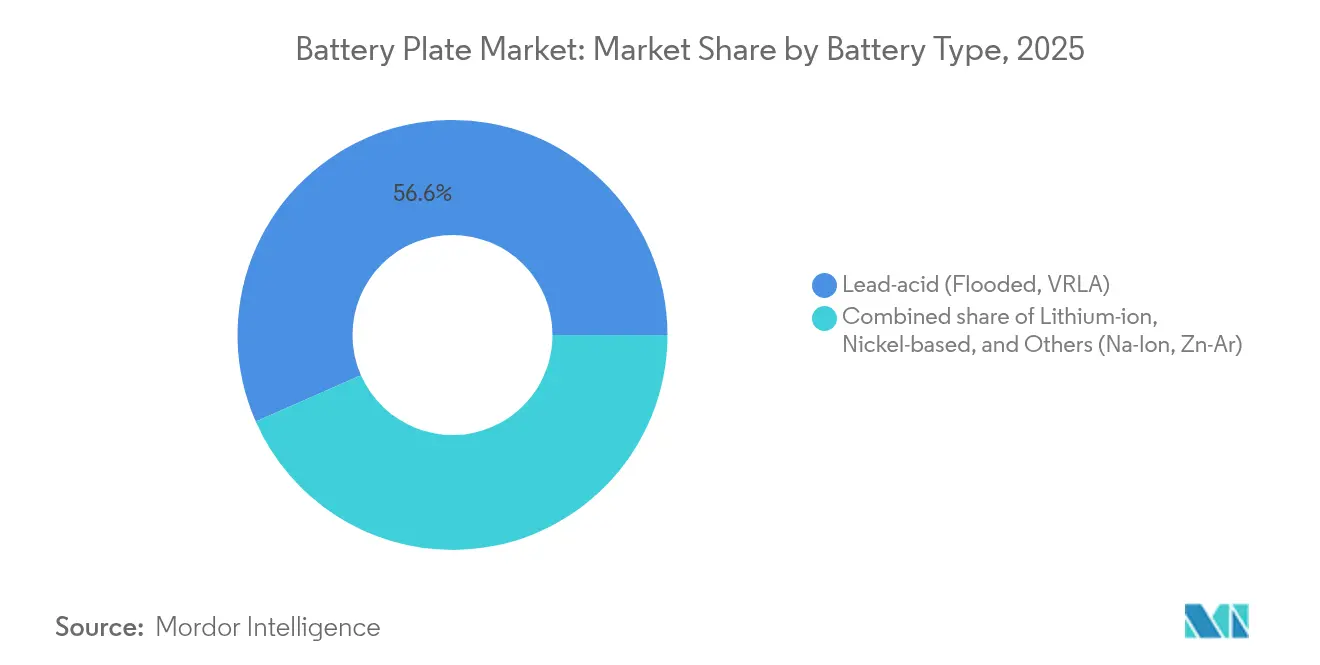

- バッテリータイプ別では、鉛酸技術が2025年に56.60%の収益シェアを占めてトップとなり、リチウムイオンプレートは2031年までに17.15%のCAGRで成長する見込みです。

- プレート材料別では、鉛カルシウム合金が2025年のバッテリープレート市場規模の47.05%を占め、グラファイトコーティング複合材料は19.52%のCAGRで加速する見通しです。

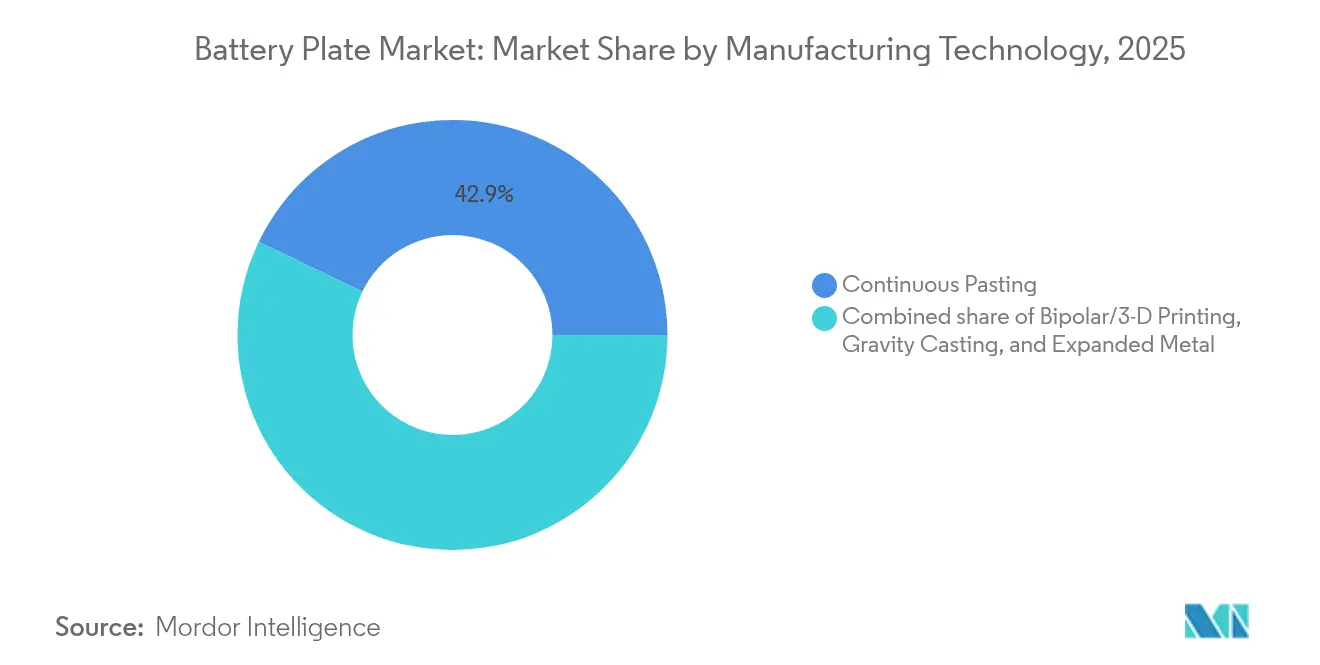

- 製造プロセス別では、連続ペースティングが2025年のバッテリープレート市場シェアの42.85%を占め、バイポーラおよび3Dプリンティングプレートは18.62%のCAGRで拡大しています。

- エンドユーザー別では、自動車用途が2025年のバッテリープレート市場規模の52.25%を占め、エネルギー貯蔵システムは19.05%のCAGRで成長することが見込まれています。

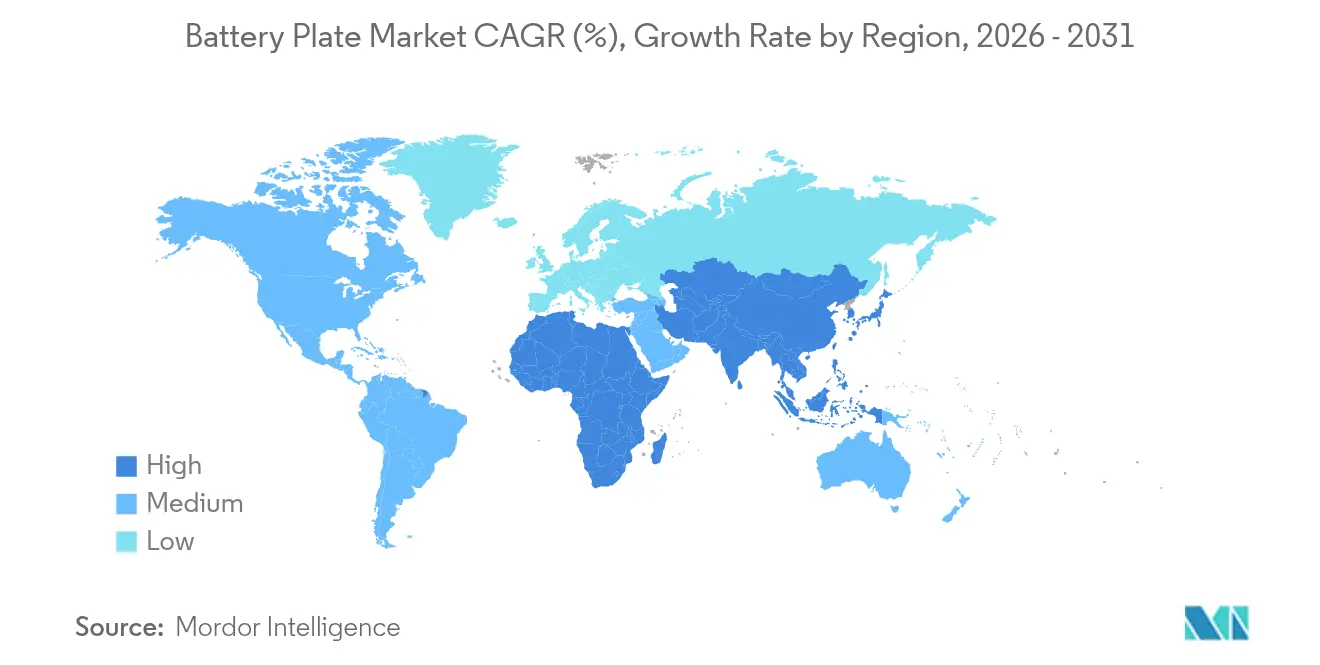

- 地域別では、アジア太平洋地域が2025年のバッテリープレート市場シェアの58.90%を占め、2031年までに16.28%のCAGRで拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のバッテリープレート市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EV主導による鉛酸SLI需要の急増 | +4.2% | アジア太平洋、北米、世界規模への波及 | 中期(2〜4年) |

| 新興市場におけるユーティリティ規模ESS展開 | +3.8% | アジア太平洋中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 耐腐食性Pb-Ca-Snグリッドの採用 | +2.1% | 欧州および北米、世界規模への普及 | 短期(2年以内) |

| 3Dプリンティングバイポーラプレートアーキテクチャ | +1.9% | 北米および欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV主導による鉛酸SLI需要の急増

電気自動車は、重要機能へのフェールセーフ電力供給のために12V鉛酸バッテリーを使用しており、リチウムイオン牽引バッテリーが主流となっているにもかかわらず、SLIプレートの相当な需要底を維持しています。世界のEV販売台数は2024年に1,400万台に達しました。[1]国際エネルギー機関、「世界のEV見通し2025」、iea.org 内燃機関車のアイドリングストップシステムはサイクル頻度を高め、耐久性要件を引き上げており、より高品質なグリッド設計の需要を促進しています。マイルドハイブリッド車はデュアルバッテリー構成を採用しているため、鉛酸プレートは高電圧パックに対して競合するのではなく補完的な位置づけを維持しています。したがってOEMは、補助システム向けに確立されたプレートサプライヤーとの長期契約を維持しています。この連携がバッテリープレート市場を急激な鉛酸代替から守り、地域をまたいでベースライン量を安定させています。

新興市場におけるユーティリティ規模ESSの展開

新興国は2024年に42GWのグリッド蓄電を追加しており、そのうち35%の設備が成熟したOECD市場以外に立地しています。長時間放電型プロジェクトでは、鉄フロー、ナトリウムイオン、その他の化学品が採用されており、それぞれが多時間放電に対応したプレート固有の形状を必要としています。世界最大のナトリウムイオンBESSが2024年に稼働を開始し、リチウムの調達コストが高止まりしている地域でのコスト競争力を証明しました。各国政府は再生可能エネルギーと現地化蓄電義務を組み合わせており、従来のリチウムイオンプレートを超えた調達範囲を広げています。化学品固有のプレートをエンジニアリングできるサプライヤーは、ユーティリティがターンキーソリューションを求める中でファーストムーバーの優位性を獲得しています。

耐腐食性Pb-Ca-Snグリッドの採用

弁制御式鉛酸システムは現在、アンチモン多含有グリッドよりも優れた電気化学的安定性と低い水分損失を示す鉛カルシウムスズ合金に依存しています。薄型・軽量グリッドは、構造的強度を損なうことなく金属使用量を最大20%削減します。通信事業者およびUPS事業者はメンテナンスフリー形式を志向しており、北米および欧州での即時採用を促進しています。コスト削減はサービス訪問回数の減少と交換サイクルの長期化から生じ、総所有コスト指標を直接改善します。これらの合金は、産業用スタンバイ用途において鉛酸プレートの既存地位を強化します。

3Dプリンティングバイポーラプレートアーキテクチャ

付加製造技術により、冷却チャンネル、グラジエント厚さ、集電リブを一体型プレート内に統合することが可能となっています。[2]Nature Energy、「高出力電池用3Dプリンティングバイポーラプレート」、nature.com Teslaの構造用バッテリーパックは、バイポーラ形式がモジュール組み立てを排除し、部品点数を削減し、体積効率を向上させる方法を示しています。ポリマー複合バイポーラプレートは、金属製のものより40%軽量でありながら、乗用車環境に必要な導電性しきい値を満たしています。この手法はラピッドプロトタイピングに優れており、高コストな金型を必要とせず設計の反復を可能にします。高温サイクル下での耐久性の検証は進行中ですが、定置型システムでの初期フィールドトライアルはすでに有望な耐用年数を示しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 精製鉛価格の変動 | -2.3% | 世界規模、特にアジア太平洋および欧州への影響 | 短期(2年以内) |

| 有害廃棄物に関する厳格な規制(RoHS、ELV) | -1.7% | 欧州および北米、世界規模への拡大 | 中期(2〜4年) |

| 高純度リサイクル鉛の入手可能性の制限 | -1.2% | 世界規模、北米および欧州への深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

精製鉛価格の変動

鉛価格は2024年に、供給障害と電池向けの持続的な需要に牽引されて急激に変動しました。原材料はプレート製造コストの最大70%を占めるため、価格急騰は短期間でマージンを圧迫します。リサイクルは部分的な緩和策となりますが、高純度合金グレードはプレミアムプレートにおける二次原料配合比を制限します。メーカーは長期契約と先物ポジションによってヘッジを行っていますが、中小企業には安定的なインプットコストを維持するための財務力が不足しています。したがって価格の不安定性は、新規プレートラインへの設備投資を抑制し、調達意思決定を化学品多様化に傾けます。

有害廃棄物に関する厳格な規制(RoHS、ELV)

EU廃車処理指令は厳格なリサイクル割当を義務付けており、鉛酸電池のコンプライアンス費用を増大させています。中国がRoHS規制を電池に拡大適用したことで、世界的なサプライ計画を複雑化させる地域固有のバリアントが生じています。メーカーは材料組成を文書化し、合金レシピを変更し、管轄ごとにプロセスを認証しなければなりません。コンプライアンスコストは中小企業により重くのしかかり、業界再編または撤退を加速させています。同時に、規制上の注目は鉛フリー代替品へのR&Dを促進し、従来のプレートアップグレードから資金を転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:鉛酸の優位性がリチウムの挑戦に直面

鉛酸技術は2025年にバッテリープレート市場シェアの56.60%を占め、主として自動車SLIおよびコスト重視の産業用途における定着した使用実績によるものです。しかしリチウムイオンプレートはEVおよび高性能蓄電の普及を背景に17.15%のCAGRで拡大しており、バッテリープレート市場内の調達予算の再配分が進んでいます。フラッデッド鉛酸ユニットは、設置業者がその現場実績とコストプロファイルを信頼しているため、引き続き通信バックアップの主軸となっています。VRLAの派生製品は、ナトリウムイオンおよび亜鉛空気参入企業のプレミアム自動車需要に対応しており、サプライチェーンリスクと安全性に対処しています。CATLは2025年6月にNaxtraナトリウムイオン電池の量産を開始し、メンテナンスフリー設計と急速充電受容性を実現しました。ニッケル系システムは、極端な温度耐性が高い価格帯を上回る航空宇宙・防衛のマイクロセグメントを担っています。

多様化はサプライチェーンリスクと安全性に対処するナトリウムイオンおよび亜鉛空気参入企業とともに続いています。CATLは2025年6月にNaxtraナトリウムイオン電池の量産を開始し、銅ではなくアルミニウムの集電体を必要としています。プレートメーカーは現在、各化学品の腐食プロファイルに対応するために複数の冶金ツールキットを扱っています。この断片化は設計・製造の複雑性を高めますが、バッテリープレート市場全体でアドレス可能な機会を広げることにもなります。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

プレート材料別:先進複合材料が従来合金を破壊

鉛カルシウムグリッドは2025年のプレート材料需要の47.05%のシェアを占め、密閉型電池において耐腐食性と堅牢な機械的特性を組み合わせています。それでもバッテリープレート市場はイノベーションに報い、グラファイトコーティングおよびカーボンフォーム複合材料は軽量化・熱管理アジェンダに牽引されて2031年まで年率19.52%で成長すると予測されています。鉛アンチモン合金は、重放電時の機械的ストレスに優れた耐性を持つため、深サイクル型フォークリフトでの使用が続いています。ニッチ用途では鉛スズ混合物が優れた導電性を目的として採用されていますが、スズコストの上昇により特殊品に限定されています。

複合材料の勢いは、エネルギー密度向上に対する産業全体の食欲を反映しています。例えば、Group14のシリコンリッチSCC55アノードはセル容量を50%向上させており、炭素リッチマトリックスが内部抵抗を低減する際の同等のメリットを示しています。コスト超過なしに複合グリッドを量産できるプレートメーカーは、バッテリープレート市場内で差別化されたポートフォリオを確保します。

製造技術別:3Dプリンティングが従来手法に挑戦

連続ペースティングラインは、実証されたスループットと再現性により2025年のバッテリープレート市場シェアの42.85%を維持しました。しかし、バイポーラおよび3Dプリンティング形式は18.62%のCAGRで加速しており、付加層によってスタンピングでは実現できないラティス形状が可能となっています。重力鋳造は、低量・受注生産のプレートや厚い断面を必要とする化学品に適しています。エキスパンデッドメタルグリッドは最小廃材で高い表面積を提供し、1グラムの差が重要な二輪車用電池に魅力的です。

Siemensとフラウンホーファーのミュンスターパイロットに代表されるデジタルツイン監視は、プレート工場にリアルタイムデータキャプチャを統合し、廃材を削減し稼働率を向上させています。このようなインダストリー4.0オーバーレイが設計の自由を経済的に実現可能なアウトプットに変換し、バッテリープレート市場内での先進技術の訴求力を強化しています。

注記: 各個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:エネルギー貯蔵が成長エンジンとして台頭

自動車顧客は2025年の収益の52.25%を占め、ToyotaやFordなどのブランドが長期SLI供給契約に結びついています。しかしエネルギー貯蔵システムは、グリッドの近代化、住宅用太陽光発電の普及、柔軟なピーキング義務に支えられて、活発な19.05%のCAGRを見込んでいます。産業用動力(フォークリフト、鉱山カート、港湾クレーン)は、過酷な使用に対応した深サイクルプレートの予測可能な需要を生み出しています。民生用電子機器は、デバイスが小型化する中で増殖が続いているものの、控えめではあるが安定した量を寄与しています。

グリッド蓄電は多時間の耐久性と高サイクル寿命を必要とし、プレート設計者を厚く耐腐食性のあるグリッドと高多孔性活物質へと向かわせています。ミシガン州のNatron Energyの600MWナトリウムイオン工場は、これらの要件を満たすために代替化学品がいかに商業化されているかを示しています。このようなニーズをスケーラブルなプレート生産に転換できるサプライヤーが、ユーティリティ調達において優先入札資格を得て、バッテリープレート市場の将来成長を支えています。

地域分析

アジア太平洋地域は2025年にバッテリープレート市場の58.90%を占め、2031年まで16.28%のCAGRでリーダーシップを維持する見込みです。中国のパワーバッテリー生産量は2024年上半期に176%急増しましたが、過剰供給の懸念が業界再編と効率化プロジェクトを促進しています。韓国はLG Energy SolutionおよびSK Onを通じて世界の電池セル生産能力の37%を維持し、政府助成金は商業化前の全固体電池プラットフォームに集中しています。日本は、生産量がアジア本土にシフトする中でも材料の専門技術を活かし、航空宇宙・プレミアム車両の分野でニッチな契約を確保しています。インドの生産連動型インセンティブ制度は多大な投資を呼び込んでおり、Amara RajaのINR950億のギガファクトリーは同国の現地化推進の象徴です。

北米と欧州は合わせて、バッテリープレート市場の次のフロンティアを形成しています。米国の生産能力は、2025年に稼働を開始する10の新工場の支援を受け、2030年までに1,200GWhに達する見込みです。連邦税額控除が国内プレートへの調達を促し、サプライヤーの拠点拡大を促進しています。欧州のプロジェクトは2030年までに1.5TWhを目標としていますが、資金調達の遅れが発表済みパイプラインの半数を危うくしています。ドイツはNorthvoltの60GWh施設を擁し、フランスはダンケルクのVerkorを支援し、EUグリーンディールは将来のプレート合金需要を支えるリサイクル流通に資金を投入しています。

南米および中東・アフリカはバッテリープレート市場に新興の見通しを加えています。ブラジルとアルゼンチンはリチウムおよび鉛の埋蔵量を活用していますが、インフラ上の障害が即時の規模拡大を抑制しています。湾岸諸国は太陽光発電比率の高いグリッドを展開しており、大型のエネルギー貯蔵バッファーを必要とし、ナトリウムイオンおよび鉛カーボンシステムの入札が始まっています。アフリカの鉱物資源は垂直統合の可能性を秘めていますが、ギガファクトリー経済が成立する前提として、政治的安定とロジスティクス整備が不可欠です。

競合状況

バッテリープレート市場における競争の激しさは中程度であり、単一の技術や地域がすべての用途を支配しているわけではありません。Clarios、Exide、GS Yuasaは、長年のOEM協定と広範なサービスネットワークを通じて自動車SLI分野で強固な地位を維持しています。CATLとBYDはEVの勢いを下流のプレート需要に転化させながら、ナトリウムイオンおよび全固体電池プロトタイプのR&Dに投資しています。Narada Powerは通信スタンバイアレイに注力し、Crown Batteryは産業用深サイクルニッチに軸足を置き、Natron Energyは多時間グリッドサービス向けにブルーソジウム化学品を量産拡大しています。

戦略的パターンは垂直統合と専業化の間で分岐しています。CATLはGMおよびフォルクスワーゲンとの引き取り協定を締結し、長期契約の下でセル生産と原材料調達を連携させています。Amara RajaはGIB EnergyXとの技術ライセンス契約に署名し、リン酸鉄リチウム製造に一気に参入しています。従来のプレートメーカーはリチウムセグメント参入時の資本リスクを共有するためにジョイントベンチャーを育成する一方、鉛酸の既存量を活用してR&Dを資金調達しています。中国の過剰生産能力がマージンを圧迫する中、北米および欧州のバイヤーはコンプライアンス対応済みで地域調達されたプレートにプレミアムを支払っています。

イノベーションのホットスポットは付加製造、先進合金、デジタル生産管理を中心に集積しています。Siemensのデジタルツイン実装は「初回成功」のランを可能にし、3Dプリンティングプレート製造時のスクラップを削減しています。[4]Siemens AG、「フラウンホーファー電池セル工場向けデジタルツインソリューション」、siemens.com Group 14とLytenはそれぞれシリコンリッチおよびリチウムメタル材料を進め、下流のプレート冶金に影響を与えています。これに応じ、従来の鉛酸リーダーは複合グリッドのパイロットを実施し、コストと安全性がエネルギー密度よりも重視される市場でシェアを維持しようとしています。化学品が多様化する中で、多化学品プレートポートフォリオを持つサプライヤーはサイクルを通じてヘッジされた需要ストリームを享受しています。

バッテリープレート産業リーダー

Clarios, LLC

GS Yuasa Corporation

Exide Industries Ltd.

East Penn Manufacturing

Enersys

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Lytenが米国での電池グレードリチウムメタルの国内生産を開始しました。この成果は、海外の重要電池材料への依存を低減し、米国の電池サプライチェーンを強化するための重要な一歩となります。

- 2025年2月:鉛酸電池セクターの主要プレーヤーであるLuminous Power Technologiesが、インド北部に最新鋭の生産施設を開設しました。

- 2025年1月:EnerSysが、サウスカロライナ州グリーンビルにリチウムイオンギガファクトリーを建設するための米国エネルギー省から1億9,900万米ドルの補助金を獲得しました。

- 2024年6月:Marelliが、大手グローバル自動車メーカーと、次世代バッテリー電気自動車(BEV)向けにバッテリーサーマルプレート(BTP)を供給する契約を締結しました。

世界バッテリープレート市場レポートの調査範囲

バッテリープレートは、その中に活物質を支持する格子グリッド構造を用いて製造されます。さらに、これらのプレートは電気の伝導を促進し、充放電プロセス中における電荷の効率的な流れを可能にします。

バッテリープレート市場は、バッテリータイプ、エンドユーザー、地域によってセグメント化されています。バッテリータイプ別では、市場はリチウムイオン電池、鉛酸電池、その他のタイプに分類されています。エンドユーザー別では、市場は自動車、航空宇宙、エネルギー貯蔵、航空宇宙、電子機器、その他に分類されています。本レポートでは、主要地域の市場規模と予測も網羅しています。各セグメントの市場規模と予測は売上高(米ドル)に基づいています。

| 鉛酸(フラッデッド、VRLA) |

| リチウムイオン |

| ニッケル系 |

| その他(亜鉛空気、ナトリウムイオンなど) |

| 鉛アンチモン合金 |

| 鉛カルシウム合金 |

| 鉛スズ合金 |

| 先進複合材料(グラファイトコーティング、カーボンフォーム) |

| 重力鋳造 |

| 連続ペースティング |

| エキスパンデッドメタル |

| バイポーラ/3Dプリンティング |

| 自動車(SLI、アイドリングストップ) |

| 産業(フォークリフト、通信、UPS) |

| エネルギー貯蔵システム |

| 民生用電子機器 |

| 航空宇宙・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| バッテリータイプ別 | 鉛酸(フラッデッド、VRLA) | |

| リチウムイオン | ||

| ニッケル系 | ||

| その他(亜鉛空気、ナトリウムイオンなど) | ||

| プレート材料別 | 鉛アンチモン合金 | |

| 鉛カルシウム合金 | ||

| 鉛スズ合金 | ||

| 先進複合材料(グラファイトコーティング、カーボンフォーム) | ||

| 製造技術別 | 重力鋳造 | |

| 連続ペースティング | ||

| エキスパンデッドメタル | ||

| バイポーラ/3Dプリンティング | ||

| エンドユーザー別 | 自動車(SLI、アイドリングストップ) | |

| 産業(フォークリフト、通信、UPS) | ||

| エネルギー貯蔵システム | ||

| 民生用電子機器 | ||

| 航空宇宙・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

バッテリープレート市場の現在の価値はいくらですか?

バッテリープレート市場規模は2026年に34億2,000万米ドルでした。

バッテリープレート市場はどのくらいの速さで成長が見込まれますか?

市場は2026年〜2031年にかけて15.63%のCAGRを記録し、2031年までに売上高は70億6,000万米ドルに達すると予測されています。

どの地域がバッテリープレート需要をリードしていますか?

アジア太平洋地域は2025年に世界の収益の58.90%を占め、16.28%のCAGRで最も急速に成長すると予測されています。

最も急速に拡大しているアプリケーションセグメントはどれですか?

エネルギー貯蔵システムが最も成長の速いエンドユーザーグループであり、2031年まで19.05%のCAGRを見込んでいます。

どの製造技術が普及しつつありますか?

バイポーラおよび3Dプリンティングプレートは18.62%のCAGRで拡大しており、連続ペースティングの既存地位に挑戦しています。

原材料価格の変動はサプライヤーにどのような影響を与えますか?

鉛価格の変動はCAGR予測を最大2.3パーセントポイント引き下げる可能性があり、メーカーはヘッジおよびリサイクル戦略の採用を迫られています。

最終更新日: