バッテリーエネルギー貯蔵システム(BESS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

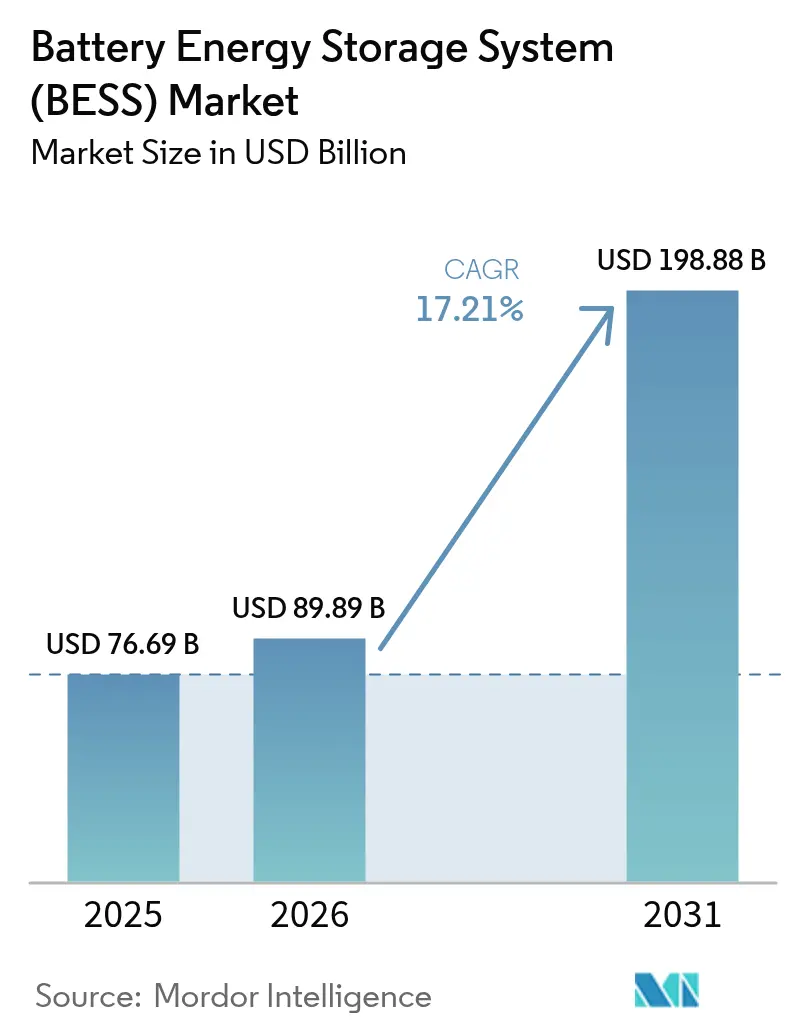

| 市場規模 (2026) | 89.89 十億米ドル |

| 市場規模 (2031) | 198.88 十億米ドル |

| 成長率 (2026 - 2031) | 17.21% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバッテリーエネルギー貯蔵システム(BESS)市場分析

バッテリーエネルギー貯蔵システム市場規模は、2025年の766億9,000万米ドルから2026年には890億8,900万米ドルへと成長し、2026年から2031年にかけてCAGR 17.21%で2031年までに1,988億8,800万米ドルに達すると予測されています。

リチウムイオンセルのコスト急落、調達義務化の支援策、および系統近代化投資の増加により、大規模蓄電はニッチな信頼性ツールからメインストリームのインフラへと転換しつつあります。米国のインフレ削減法や欧州連合のネットゼロ産業法などの政策的追い風が数ギガワット規模のプロジェクトパイプラインを支え、系統形成インバーター要件がエネルギーアービトラージを超えた収益源を拡大しています。同時に、オーストラリアおよびチリにおける太陽光発電+蓄電の電力購入契約(PPA)の価格同等性は、4時間バッテリーが競争力のある価格で夕方ピーク時の安定供給を提供できることを実証しています。データセンターの電力需要の増大と政治的に推進されるサプライチェーンの国内回帰が、このセクターの勢いをさらに強化しています。

主要レポートのポイント

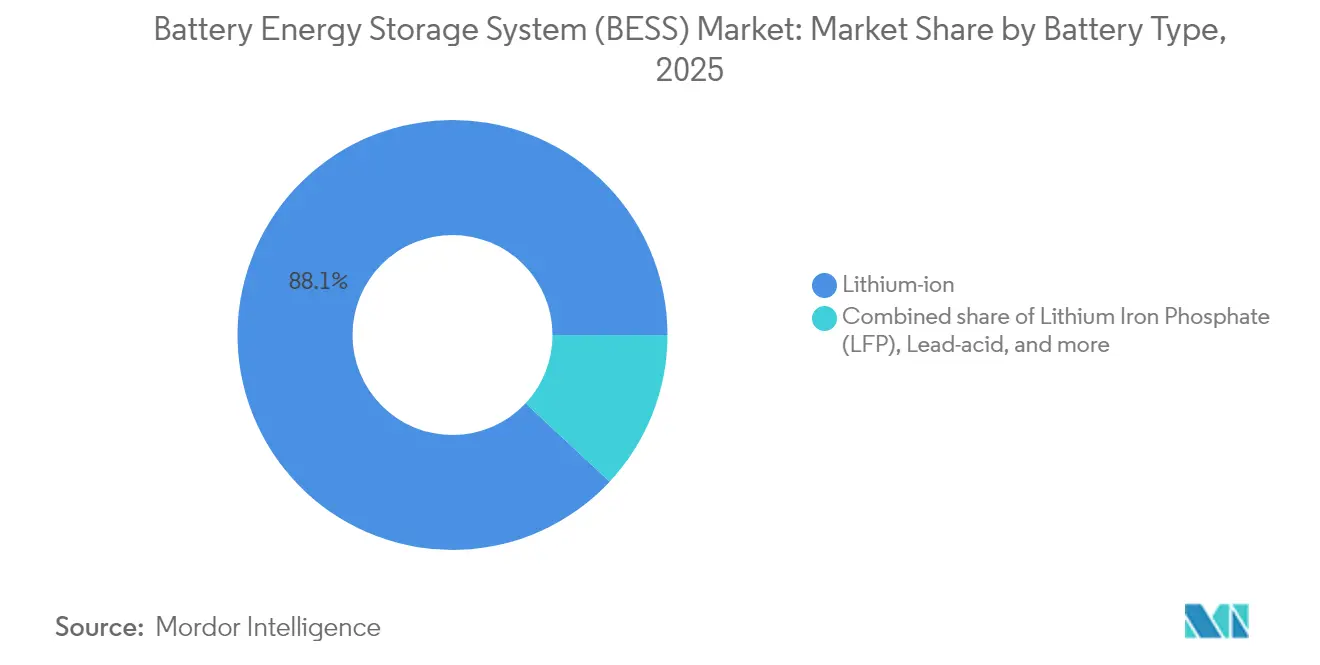

- 電池タイプ別では、リチウムイオンが2025年のバッテリーエネルギー貯蔵システム市場シェアの88.05%を占め、リン酸鉄リチウム(LFP)は2031年にかけて18.62%のCAGRで拡大すると予測されています。

- 接続タイプ別では、系統連系設備が2025年のバッテリーエネルギー貯蔵システム市場の77.35%のシェアを保持し、独立型アプリケーションはCAGR 18.04%で最も急成長しているセグメントです。

- コンポーネント別では、バッテリーパックおよびラックが2025年の収益シェアの62.25%を占め、エネルギー管理ソフトウェアがCAGR 19.41%で最も急速に進展しています。

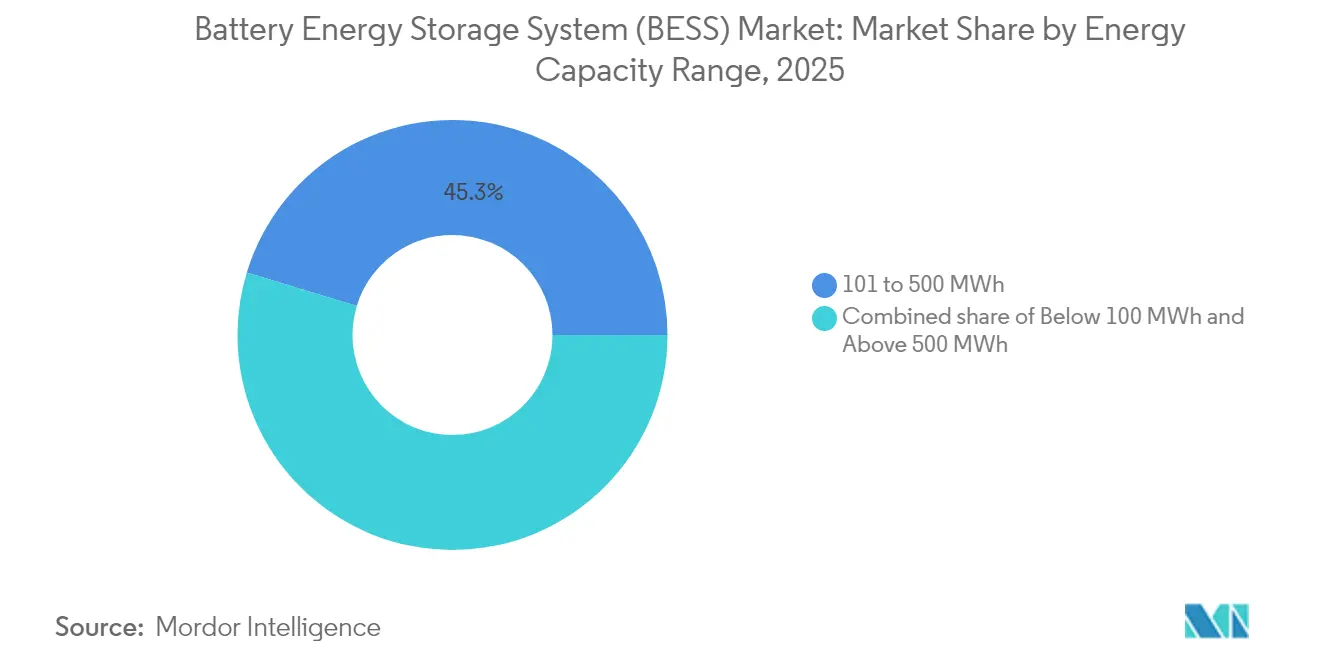

- エネルギー容量範囲別では、101~500MWhのプロジェクトが2025年のバッテリーエネルギー貯蔵システム市場規模の45.30%を占めましたが、500MWh超の設備はCAGR 17.84%で成長をリードすると予測されています。

- エンドユーザーアプリケーション別では、電力会社向けシステムが2025年のバッテリーエネルギー貯蔵システム市場規模の56.30%を占め、住宅向け導入は2031年にかけてCAGR 18.97%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年のバッテリーエネルギー貯蔵システム市場シェアの49.85%を保持し、中東・アフリカ地域は2031年にかけてCAGR 19.07%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバッテリーエネルギー貯蔵システム(BESS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国・中国・EUにおける電力会社規模の調達義務化がギガワット規模の受注を加速 | +3.2% | 北米、中国、EU | 中期(2~4年) |

| 系統形成インバーター要件が併設バリュースタックを解放 | +2.8% | オーストラリア・オランダで先行利益を得るグローバル | 短期(2年以内) |

| オーストラリアおよびチリにおける太陽光発電+蓄電PPAの価格同等性 | +2.1% | オーストラリア、チリ、ラテンアメリカへの波及 | 中期(2~4年) |

| EUおよび米国のバッテリーサプライチェーン法が国内製造の需要を創出 | +1.9% | 北米およびEU | 長期(4年以上) |

| データセンターおよびAI負荷の増大が北米における4時間蓄電需要を牽引 | +1.7% | 北米、アジア太平洋へ拡大 | 短期(2年以内) |

| アジアにおける二次利用EVバッテリーの供給可能性が設備投資を削減 | +1.4% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

米国・中国・欧州連合における電力会社規模の調達義務化

義務的調達が開発環境を再形成しています。カリフォルニア州の長期持続時間入札は2GWを目標とし、パワーチャイナの入札は16GWhを求め、韓国は540MW/3,240MWhを落札し、開発者に収益と資金調達可能性の見通しを与えています(1)Energy Storage News Staff、「カリフォルニア州が2GW長期持続時間蓄電目標を承認」、Solar Media、energy-storage.news。欧州では、ネットゼロ産業法が国内コンテンツを奨励し、中国の最近の改革は硬直的な割り当てルールを廃止し、市場の基本原理が経済性を導くようにしました。こうしたプログラムは資金調達コストを引き下げ、系統サービスの性能保証を満たす適格なインテグレーターに量を集中させます。

系統形成インバーターの採用が併設バリューを解放

系統追従型から系統形成型アーキテクチャへの移行により、バッテリーは合成慣性と電圧サポートを提供できるようになります。これらのサービスは、系統運用者がこれまで同期発電機から調達していたものです。Transgridの研究が4.8GWの系統形成ニーズを示し、Fluenceの300MWオーストラリアプロジェクトが商業的実現可能性を強調しています。欧州の系統運用者TenneT は2030年までに5.2~12.7GWの蓄電を見込んでおり、広範な適用可能性を裏付けています。慣性製品からの追加収益と強化された系統連系条件がプロジェクト経済性を改善し、太陽光発電・蓄電ハイブリッド開発を促進します。

オーストラリアおよびチリにおける太陽光発電+蓄電PPAの価格同等性

太陽光発電と組み合わせた4時間バッテリーは、かつてガスピーカーが支配していた夕方ピーク時の料金水準に到達しています。オーストラリアの容量投資スキームは分散型再生可能エネルギーに最低価格を保証し、チリの容量支払い改革はハイブリッド資産を優遇します。カリフォルニア州では提案された太陽光発電の98%がハイブリッド型であり、この実証効果が同様の高日射量市場における蓄電の普及を加速させています。

EUおよび米国のサプライチェーン法が国内製造を触媒

インフレ削減法の税額控除とEU法制は、北米で1,500億米ドルの発表済みバッテリー工場と欧州での数十のギガファクトリー計画を促進しています。Fluenceのユタ州モジュール工場とLG Energy Solutionのオハイオ州施設は、フレンドショアリングのトレンドを示しています。国内回帰は近期のコンポーネントコストを引き上げますが、黒鉛加工における中国の90%支配に関連する地政学的リスクを軽減します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インドネシアおよびアフリカにおけるリチウムおよび黒鉛加工のボトルネック | -2.3% | グローバル、インドネシア・アフリカに集中 | 中期(2~4年) |

| 防火安全基準の強化(UL-9540A、NFPA-855)によるバランス・オブ・プラントコストの増大 | -1.8% | 北米、グローバルへ拡大 | 短期(2年以内) |

| 米国ISOにおける長期系統連系待ち行列がFTMプロジェクト収益を遅延 | -1.5% | 北米 | 中期(2~4年) |

| 高金利環境がマーチャント収益スタックを圧縮 | -1.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リチウムおよび黒鉛加工のボトルネック

中国は世界の黒鉛の90%を加工しており、インドネシアのニッケル輸出禁止は国内精製を促進し、集中リスクをもたらしています(2)Henry Sanderson、「中国が黒鉛輸出規制を強化」、Financial Times、ft.com。数ギガワット規模のオークションが急増する中、原材料不足がセル生産を脅かしています。Group14などのスタートアップがシリコンリッチアノードを試験していますが、商業量の実現にはまだ数年かかります。リサイクルプログラムは一次需要を緩和できますが、高純度原料を必要とする電力会社規模のプロジェクトへの即時的な影響は物流上の障壁により限定的です。

UL-9540AおよびNFPA-855に基づく防火安全基準の強化

複数の高プロファイルな事故を受け、米国の管轄区域では大規模な熱暴走試験、専用消火設備、および広い離隔距離が義務付けられています。コンプライアンスはバランス・オブ・プラントコストを増大させ、スペースが制約されたサイトでの許認可を長期化させます。追加費用が一部の需要家側設備の普及を遅らせる可能性がある一方、より厳格な基準は保険会社の信頼を高め、より広範な機関投資家による採用への道を開き、長期的な評判リスクを軽減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電池タイプ別:市場はより安全な化学物質へ転換

リチウムイオンは2025年のバッテリーエネルギー貯蔵システム市場シェアの88.05%を維持しました。しかし、LFPのコストおよび熱安定性の優位性がCAGR 18.62%を牽引しており、BYDの2024年における40GWhの設備がその好例です。NMC化学物質はエネルギー密度が重要な場面で引き続き関連性を持ち、バナジウムフロー電池およびナトリウムイオン技術は長時間持続または高サイクル用途でニッチな関心を集めています。スケーリングによりキロワット時あたりのコストが低下するにつれ、リチウムイオン系のバッテリーエネルギー貯蔵システム市場規模は拡大すると予測されています。化学物質の多様化はサプライチェーンリスクを低減し、資産固有のヘッジ構造へのプロジェクトファイナンスを可能にします。

実装戦術は地域によって異なります。中国のプレーヤーは超低価格のLFPラックを提供し、欧州の電力会社は寒冷地での耐性のためにナトリウムイオンをテストし、米国の系統運用者は8時間サービス向けに亜鉛臭素フロー電池を試験しています。これらの並行するアプローチは、化学物質の選択がワンサイズフィットオールのパラダイムではなく、デューティサイクルに最適化されるようになっていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続タイプ別:マイクログリッドの加速を伴う系統連系の優位性

系統連系システムは2025年の導入量の77.35%を占め、標準化された系統連系とマーチャント収益機会の充実に支えられています。しかし、独立型セグメントは農村電化と産業の強靭性要件により、CAGR 18.04%で加速しています。パキスタンの2030年までの8.75GWhの輸入予測は、脆弱な国家インフラを迂回するマイクログリッドに対する新興市場の需要を典型的に示しています。

系統連系モードと独立モードを切り替えるハイブリッド構成は増加しているサブセットであり、顧客にデマンドチャージ削減とバックアップ電力の両方を提供します。これらの柔軟な資産は仮想発電所の集約を通じて卸売市場に参加しており、このトレンドは現在、複数の米国独立系統運用者の料金改定に成文化されています。

コンポーネント別:ハードウェアの規模、ソフトウェアの価値

バッテリーパックおよびラックは2025年の収益の62.25%を占め、原材料の集約度を反映しています。しかし、機械学習アルゴリズムがマルチサービス収益スタッキングを解放するにつれ、エネルギー管理ソフトウェアはCAGR 19.41%で最も急成長しているコンポーネントです。資産オーナーがディスパッチ最適化によって増分的なハードウェアアップグレードよりも正味現在価値を高められることを発見するにつれ、エネルギー管理システムに割り当てられるバッテリーエネルギー貯蔵システム市場規模は拡大すると予測されています。

インテグレーターは現在、予知保全、ノード価格予測、および健全性状態分析をバンドルし、ソフトウェアとサービスの境界を曖昧にしています。垂直統合戦略—LG Energy Solutionの「セルからシステムまで」モデルやTeslaのAutobidderプラットフォーム—は生涯にわたる顧客ロックインを目指しています。

エネルギー容量範囲別:中規模のスイートスポット、ギガワットフロンティア

101~500MWhの設備は2025年の導入量の45.30%を占めました。電力会社はこのブラケットを変電所レベルのサポートと管理可能な建設スケジュールのために評価しています。500MWhを超えるプロジェクトは2025年の容量の15.90%に過ぎませんが、調達義務化とコスト経済性に基づいてCAGR 17.84%で拡大しています。

開発者が許認可と資金調達を合理化するためにより少数の大規模入札を追求するにつれ、500MWh超クラスのバッテリーエネルギー貯蔵システム市場シェアは加速すると予測されています。しかし、ギガワット時規模のプロジェクトは送電系統運用者との高度な調整を必要とし、制御システムが遅れると地域の系統安定性を圧迫する可能性があり、系統形成機能の重要性が強調されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーアプリケーション別:住宅向け急増の中での電力会社のリーダーシップ

電力会社向け資産は2025年の収益の56.30%を提供しましたが、住宅向けシステムは屋根上太陽光発電の普及率が20%を超える欧州市場を先頭に、2031年にかけてCAGR 18.97%で成長すると予測されています。固定買取価格の変動と自家消費の追求が家庭での採用を促進しています。バッテリーエネルギー貯蔵システム産業では、商業・産業ユーザーもピークシェービングと電力品質保証のために蓄電を活用しています。

インセンティブ構造は異なります。ドイツは投資補助金を付与し、日本は容量市場支払いを提供し、複数の米国州はデマンドレスポンスへの登録を認めています。製品設計も異なり、家庭向けには積み重ね可能な5~15kWhモジュール、配電レベルの電力会社顧客向けにはコンテナ型2~4MWhユニットが使用されています。

地域分析

アジア太平洋は2025年に49.85%のシェアを維持し、年間倍増した中国の7,000万kWの設備容量に牽引されました。インドはSECIの1GW/2GWhオークションで変曲点に達し、日本の1.67GWの容量市場落札は容量適正化における蓄電の役割を実証しました。韓国は540MWの入札を進め、LG Energy Solutionは欧州と日本に数GWh規模のシステムを輸出し、この地域の製造力を示しました。

中東・アフリカはCAGR 19.07%で最も急成長している地域です。サウジアラビアのSungrowとの7.8GWパートナーシップとエジプトのアフリカ開発銀行融資による200MWhプロジェクトは、大規模なコミットメントを示しています。南アフリカの1GW落札は、蓄電が慢性的な系統不安定性に対処する方法を強調しています。さらに、アラブ首長国連邦は5.2GWの太陽光発電所に19GWhを統合し、砂漠気候でのベースロード再生可能エネルギーを先駆けています。

北米と欧州はバッテリーエネルギー貯蔵システム市場で高い絶対量を記録し続けています。米国は1,000億米ドルの発表済み投資を抱えていますが、2,600GWのプロジェクトに対して4年間の系統連系待ち行列に悩まされています。欧州のネットゼロ産業法はサプライチェーンの地域化を目指していますが、発表済みギガファクトリーの半数以上が資金調達の遅延に直面しています。英国の容量市場、イタリアの車両義務化、カナダの生産クレジットなど地域の政策の多様性が、洗練された開発者がアービトラージする収益モデルのモザイクを生み出しています。

競争環境

バッテリーエネルギー貯蔵システム市場は、中程度の断片化が見られる。Fluenceは2025年に51億米ドルのバックログを計上し、プロジェクト実行実績と独自の入札ソフトウェアを活用している。BYDのコスト重視戦略は、低価格のLFPラックでアジアの入札市場に大量参入し、欧米のインテグレーターに挑戦している。Power Chinaなどの中国国有コングロマリットは、複数ギガワット規模の入札を提出し、世界的な価格水準を塗り替えている。

バッテリーエネルギー貯蔵システム市場では、垂直統合が進んでいる。LG Energy Solutionは、セル、ラック、ソフトウェアを長期サービス契約のもとで一括提供している。Teslaは上海施設を通じてメガパック生産能力を拡大し、企業向け電力購入契約を通じて需要を確保している。新規参入企業は差別化されたニッチ市場を狙っており、Natron Energyはデータセンター向けにナトリウムイオン電池を推進し、ESS Inc.は8時間用途向けに鉄フロー化学を商業化している。

ソフトウェアは、グローバル市場におけるBESS企業の主要な競争領域となりつつある。サプライヤーは、ノード輻輳を予測し、ミリ秒単位で周波数を調整し、適応的サイクリングによってバッテリー寿命を延長するAI駆動のディスパッチプラットフォームを市場に投入している。独自コードを持たないインテグレーターは、ハードウェアのコモディティ化に伴いマージンが侵食されるリスクに直面している。FluenceとAmazon Web Servicesの提携、またはSungrowとHuawei Digital Powerの提携といった戦略的アライアンスは、エネルギーとクラウドコンピューティングの融合を示している。

バッテリーエネルギー貯蔵システム(BESS)産業リーダー

Contemporary Amperex Technology Co. Ltd. (CATL)

BYD Company Limited

Tesla Inc.

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:SungrowはToshiba Energy Systemsから、日本最大級の蓄電プロジェクトの一つであるSGET札幌向けの100MW/351MWhシステムの受注を受けました。

- 2025年5月:Samsung C&TはオーストラリアのEPBC法に基づき、ニューサウスウェールズ州での320MWhのBESSの計画を申請しました。

- 2025年4月:LG Energy SolutionはOmronと日本向け2GWh超のLFPバッテリーに関する1兆ウォンの契約を獲得しました。

- 2025年3月:GentariはオーストラリアでのFluenceのAIプラットフォームを172MW/408MWhのハイブリッドプロジェクトに採用しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、蓄電池エネルギー貯蔵システム(BESS)市場を、再充電可能なバッテリーパック、統合型電力変換機器、およびエネルギー管理ソフトウェアを使用して電力を蓄積し、需要に応じて放電する、系統連系または需要家側(behind-the-meter)のすべての設置案件と定義する。

対象外範囲:機械式蓄電(揚水発電、フライホイール、圧縮空気)およびキャパシタベースのデバイスは、本収益プールには含まれない。

セグメンテーション概要

- 電池タイプ別

- リチウムイオン

- リン酸鉄リチウム(LFP)

- ニッケルマンガンコバルト(NMC)

- 鉛蓄電池

- その他〔フロー電池(バナジウム、亜鉛臭素)、ナトリウム系(NaS、ナトリウムイオン)〕

- 接続タイプ別

- 系統連系(電力会社系統連系)

- 独立型(マイクログリッド、ハイブリッド)

- コンポーネント別

- バッテリーパックおよびラック

- 電力変換システム(PCS)

- エネルギー管理ソフトウェア(EMS)

- バランス・オブ・プラントおよびサービス

- エネルギー容量範囲別

- 100MWh未満

- 101~500MWh

- 500MWh超

- エンドユーザーアプリケーション別

- 住宅向け

- 商業・産業向け

- 電力会社向け

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる電力会社、プロジェクト開発者、住宅用インストーラーネットワーク、およびバッテリーインテグレーターにインタビューを実施した。協議を通じて、標準的なシステム価格、調達パイプラインの見通し、化学的特性の選好、および規制上の課題が明確化され、デスクリサーチの結果との整合性確保およびデータギャップの解消が可能となった。

デスクリサーチ

国際エネルギー機関(IEA)、米国エネルギー情報局(EIA)、国際再生可能エネルギー機関(IRENA)、Eurostat、およびバッテリープロジェクト登録簿を公表する各国規制当局など、ティア1の公的情報源からの体系的なデータ収集を起点とする。業界団体(Battery Storage Association、SolarPower Europe)、税関データ、査読済み学術誌、および企業開示資料から、出荷量、コスト、および政策に関する知見を補完する。企業インテリジェンスについては、D&B Hoovers、Dow Jones Factiva、およびQuestelの特許分析を活用し、競争の激しさを評価する。これらの参考資料はベースラインとなる数量・価格・政策変数を裏付けるものであり、裏付けのために多数の追加的な公開文書も参照した。

市場規模の算定と予測

トップダウンモデルにより、国別の累積および年間導入量(MWh)を、地域別の平均システム価格を用いて収益に換算し、サプライヤーの積み上げやチャネルASP×出荷量スナップショットなどの選択的なボトムアップ検証によってストレステストを実施する。主要インプットには、リチウム価格指数、太陽光・風力の導入済み容量、米国30% ITCなどのインセンティブ制度、学習率に基づくコスト低下曲線、および設備利用率が含まれる。多変量回帰分析によりこれらのドライバーが需要に与える影響を捉え、シナリオ分析によりアップサイドおよびダウンサイドケースを設定する。ボトムアップのエビデンスが不足している場合、例えば黎明期のフロー電池プロジェクトなどでは、類似市場および検証済みの一次情報をギャップフィラーとして活用する。

データ検証と更新サイクル

アウトプットは、独立したデータセットとの分散スクリーニング、シニアアナリストパネルによるピアレビュー、および承認前の異常値解消のプロセスを経る。レポートは12ヶ月ごとに更新され、政策・価格・プロジェクトパイプラインに重大な変化が生じた場合には中間更新を実施し、クライアントが最新の情報を受け取れるようにする。

MordorのBESSベースラインが信頼性を持つ理由

企業によって対象化学物質、プロジェクト規模の閾値、および価格設定の前提が異なるため、公表されているBESSの数値が一致することはほとんどない。当社はスコープの選択を事前に開示し、政策やコスト曲線が変動した時点でモデルを更新する。これが意思決定者が当社のベースラインを信頼する理由である。

主なギャップ要因としては、競合他社がコンテナ型システムのみにカバレッジを限定していること、将来の学習調整を行わずに過去の平均販売価格を使用していること、または予測期間全体にわたって為替レートを固定していることが挙げられる。これに対し、Mordor Intelligenceは四半期ごとにインプットを改訂し、ソフトウェアおよびサービス収益を組み込み、当年度のスポット価格と契約価格をブレンドしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 760億6,900万米ドル | Mordor Intelligence | - |

| 508億1,000万米ドル | Global Consultancy A | ハードウェアのみのスコープ;EMSおよびO&M収益を除外 |

| 326億3,000万米ドル | Trade Journal B | 1 MW超のプロジェクトを計上し、2023年のASPを適用;住宅用およびC&Iセグメントを除外 |

これらの比較は、スコープの広さ、価格の更新、および更新頻度が大部分の乖離を説明することを示しており、当社の規律ある透明性の高いアプローチが、バランスの取れた再現可能なベースラインを提供する理由を裏付けている。

レポートで回答される主要な質問

バッテリーエネルギー貯蔵システム市場の2026年における価値はいくらですか?

市場は2026年に890億8,900万米ドルと評価されています。

バッテリーエネルギー貯蔵システム市場はどのくらいの速さで成長すると予測されていますか?

CAGR 17.21%で拡大し、2031年までに1,988億8,800万米ドルに達すると予測されています。

最も急成長している電池化学物質はどれですか?

リン酸鉄リチウム(LFP)が最も急成長している化学物質であり、2031年にかけてCAGR 18.62%で進展しています。

現在バッテリーエネルギー貯蔵システム市場を支配している地域はどこで、最も急成長している地域はどこですか?

アジア太平洋が2025年の収益の49.85%を占め、中東・アフリカはCAGR 19.07%で最も急速に成長すると予測されています。

バッテリーエネルギー貯蔵システム市場の拡大を推進している政策は何ですか?

主要なドライバーには、電力会社規模の調達義務化、米国のインフレ削減法、EUのネットゼロ産業法が含まれ、これらすべてが数ギガワット規模のプロジェクトパイプラインを支えています。

導入の主な障壁は何ですか?

リチウムおよび黒鉛加工におけるサプライチェーンの制約と、より厳格な防火安全基準(UL-9540A、NFPA-855)が主要な制約要因であり、新規プロジェクトにコストと複雑性を加えています。

最終更新日: