太陽熱温水器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.98 十億米ドル |

| 市場規模 (2031) | 7.43 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽熱温水器市場分析

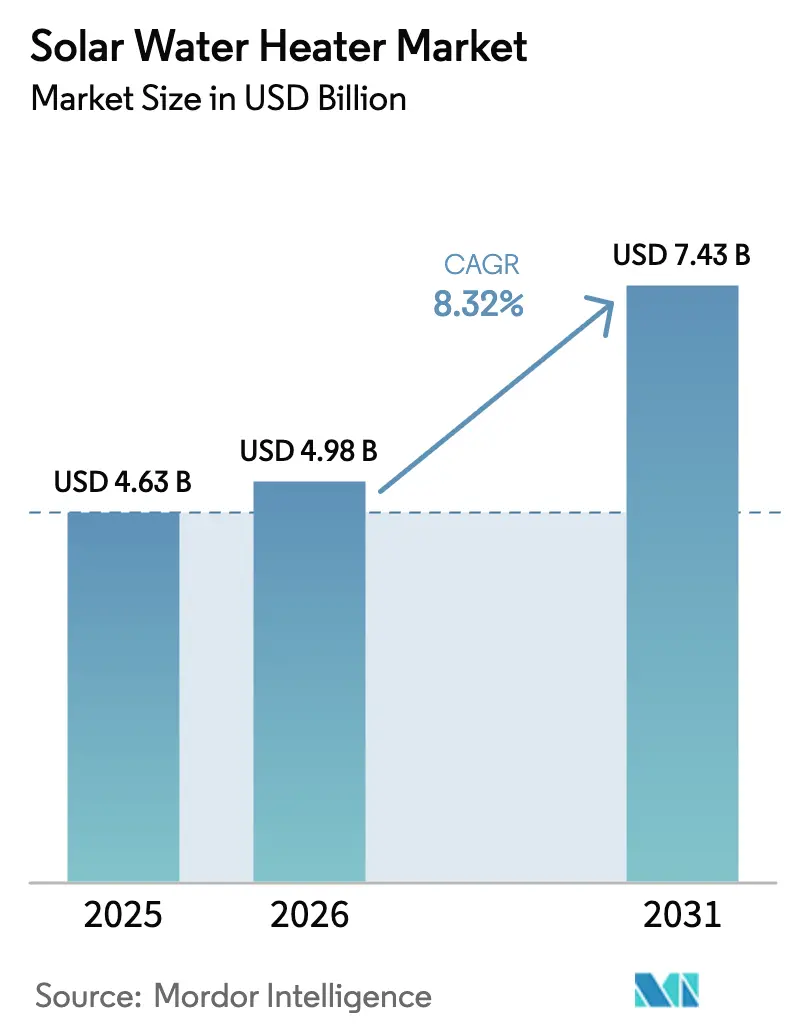

太陽熱温水器市場規模は2025年に46億3,000万米ドルと評価され、2026年の49億8,000万米ドルから2031年には74億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は8.32%です。

政策上の義務付け、コレクター価格の低下、ハイブリッドシステムの改修需要、および産業用低温プロセス熱需要が、住宅用・商業用・産業用の各分野における普及を加速させています。グレーズドコレクター、真空管式、およびフラットプレート式は、冬季効率を向上させる改良型選択吸収コーティングの恩恵を受けており、中国およびインドにおける垂直統合化が世界のバイヤーへの納入コストを圧縮しています。ヒートポンプ/太陽熱ハイブリッドシステムは、建設業者が建物性能指令の基準達成を目指す中、欧州の改修市場を再定義しています。ホテルや病院などの商業用バイヤーは、スコープ1熱の脱炭素化とグリーンビルディング認証取得を目的に太陽熱システムを採用しています。地域別では、アジア太平洋が導入量でリードし、欧州がハイブリッドイノベーションで、北米が建築基準主導の集合住宅改修で先行しています。

レポートの主要ポイント

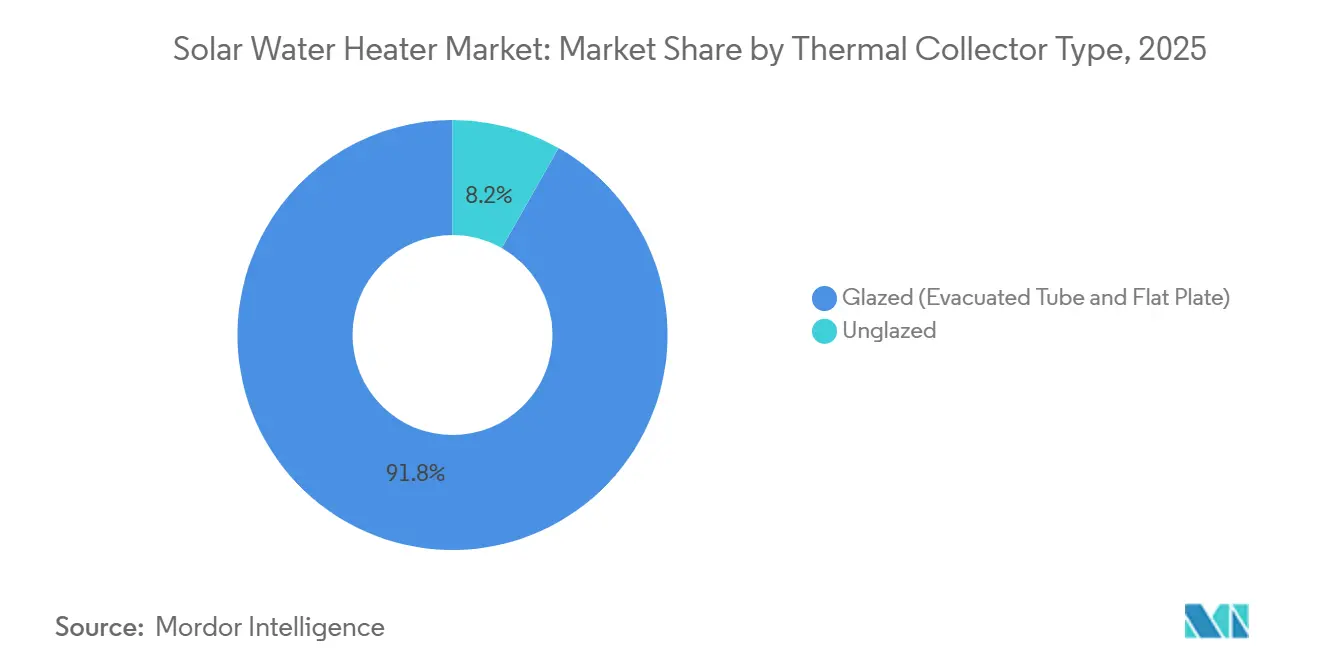

- 熱コレクタータイプ別では、グレーズドシステムが2025年の収益の91.8%を占め、2031年にかけて年平均成長率8.8%で成長すると予測されています。

- システムタイプ別では、パッシブ型サーモサイフォンユニットが2025年の設置台数の62.5%を占め、アクティブポンプ式設計が2031年にかけて最速の年平均成長率10.2%を記録する見込みです。

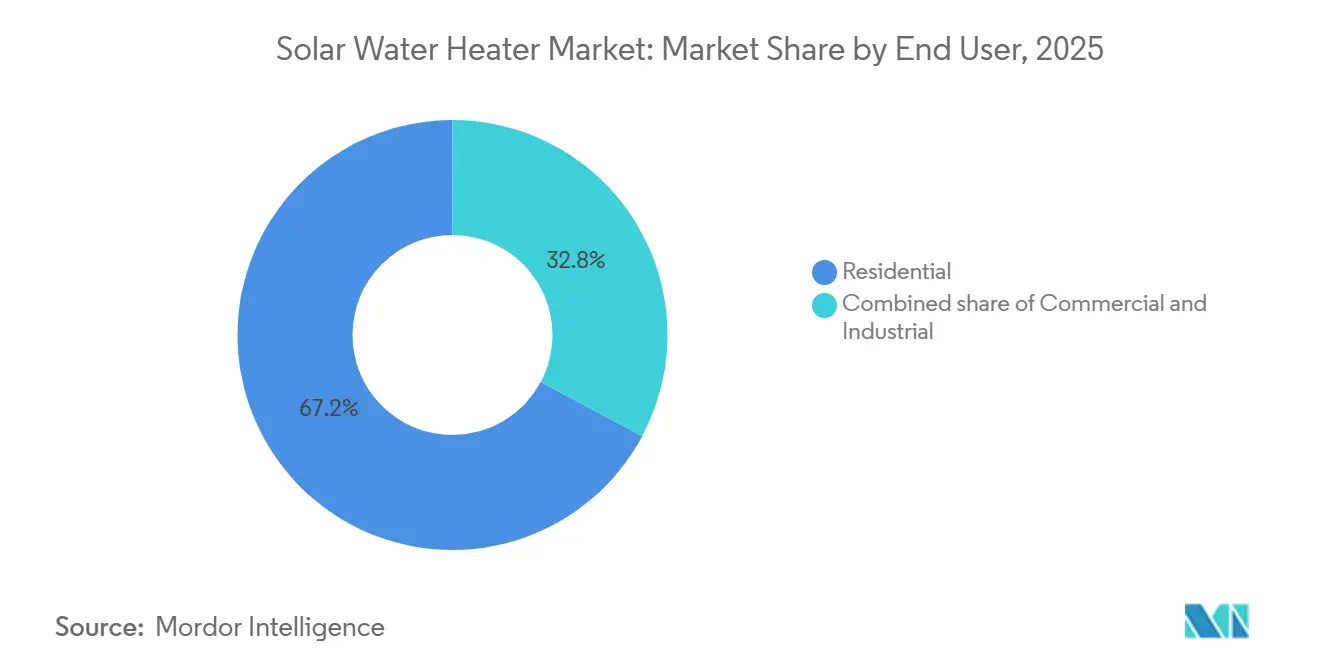

- エンドユーザー別では、住宅用設置が2025年の収益の67.2%を占め、商業用の導入は2031年にかけて年平均成長率11.0%で拡大する見通しです。

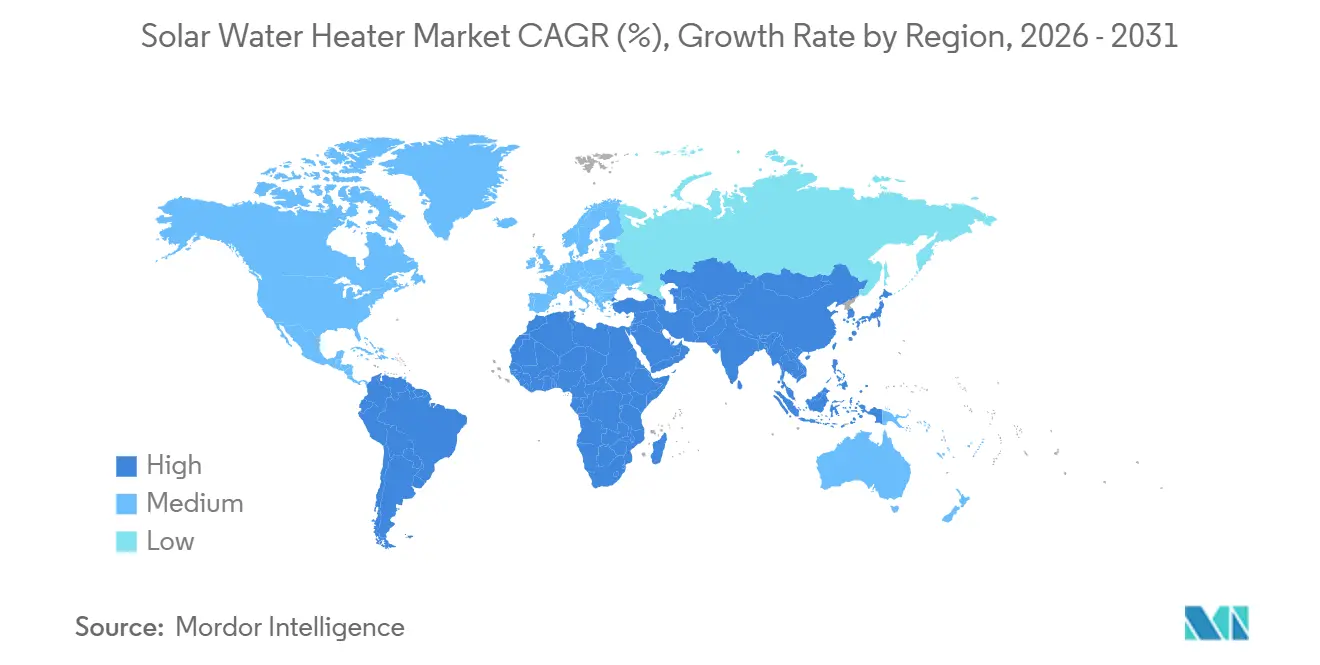

- 地域別では、アジア太平洋が2025年の市場の43.9%をリードし、同地域は2031年にかけて年平均成長率9.1%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の太陽熱温水器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政策主導による主流の屋上設置義務化 | +1.8% | 中国、インド、中東 | 中期(2~4年) |

| 中国・インドにおけるコレクターコストの低下 | +1.5% | 世界全体、特にアジア太平洋および南米 | 短期(2年以内) |

| 欧州におけるヒートポンプ/太陽熱ハイブリッド改修 | +0.9% | ドイツ、スペイン、北欧諸国 | 中期(2~4年) |

| 産業用低温プロセス熱需要 | +1.2% | 世界全体、特にアジア太平洋の製造拠点 | 長期(4年以上) |

| 太陽熱温水器設置によるカーボンクレジットの収益化 | +0.7% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| スコープ1熱に関する企業ESG調達 | +0.6% | 世界のホスピタリティおよびヘルスケアネットワーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政策主導による主流の屋上設置義務化

中国の第14次五カ年計画は、太陽熱義務化を87の追加の第2・第3層都市に拡大し、12階建て以下の新築住宅建物に屋上システムの事前設置を義務付けました。[1]中国国家能源局、「第14次五カ年計画における太陽熱規定」、chinaenergyportal.org インドは2025年に真空管式ユニットへの資本補助金を30%に引き上げ、2027年までに1,000万平方メートルのコレクター面積追加を目指しています。[2]新・再生可能エネルギー省、「太陽熱温水器向け資本補助金制度」、mnre.gov.in スペインの改訂建築技術基準は、すべての新築住宅における家庭用給湯需要の半分を太陽熱で賄うことを義務付け、純電気式ヒーターに対するハイブリッド採用を確固たるものにしています。これらの規制により、日射量の多い地域では回収期間が3年未満に短縮されますが、米国の一部の州では連邦税制優遇措置があるにもかかわらず、インセンティブの不均一さが施工業者の普及を依然として妨げています。

中国・インドにおけるコレクターコストの低下

真空管式の価格は2023年以降22%下落し、垂直統合された中国工場がガラス溶融・コーティングラインを拡大する中、輸出グレードのロットでは1平方メートルあたり45米ドル以下に達しています。インドの生産連動型インセンティブプログラムは2024年に1億8,000万米ドルの新規工場投資を呼び込み、国内設置業者向けの納期を短縮しました。フラットプレートの価格も、アルミ押出加工の自動化とポリマーグレージングを通じて同様のコスト低下傾向をたどっており、選択吸収コーティングの進歩が技術間の冬季効率格差を縮小しています。手頃な価格のハードウェアはブラジルでのアクセスを拡大しており、補助金なしのシステムが7年間のライフサイクルで電気式シャワーヘッドを下回るコストを実現する中、2025年の住宅用太陽熱普及率は前年比34%増加しました。品質のばらつきは依然として存在しており、2025年のサードパーティ監査では、低コスト真空管の18%がISO 9806基準を満たさないことが判明し、主要仕向地での税関検査の強化を促しています。

欧州におけるヒートポンプ/太陽熱ハイブリッド改修

欧州の建物性能指令は、すべての住宅が2030年までにエネルギー性能証明書Cランク以上を達成することを義務付けています。太陽熱コレクターと空気熱源ヒートポンプを組み合わせたハイブリッド改修により、ドイツの住宅所有者は規制の再生可能熱基準を満たしながら電力使用量を40%削減できます。[3]Bosch Thermotechnology、「ハイブリッド太陽熱ヒートポンプ性能レポート2025年版」、bosch-thermotechnology.com ノルウェーのEnova補助金はハイブリッドコストの35%を還付するようになり、2025年の住宅用太陽熱普及率が29%上昇しました。オランダの病院パイロット事業では、太陽熱予熱を追加することでコンプレッサーの稼働サイクルが52%削減され、ヒートポンプの耐用年数が延び、運用費用が大幅に削減されました。スタンドアロンシステムに比べて初期費用が20%高いにもかかわらず、電力料金の高い国では光熱費の削減により4年以内にコスト差を回収できます。

産業用低温プロセス熱需要

繊維、乳製品、および製薬の加工業者は、かつて化石燃料ボイラーが主流だった60~90℃の温水供給にコレクターを設置しています。インドの省エネ達成取引制度は2025年に繊維産業で34万平方メートルのコレクター追加を促進しました。オーストラリアの乳業工場は、フラットプレートと熱回収を組み合わせることで殺菌ラインで55%の太陽熱比率を達成しています。浙江省の製薬工場は、2025年に設置した真空管アレイから貯湯タンクを追加した後でも3.1年の回収期間と年間1,800トンCO₂の削減を達成しており、パイプライン外地域では太陽熱産業用熱の均等化コストが1キロワット時あたり0.03~0.05米ドルとなり、ディーゼルおよび系統電力を下回っています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気式ヒーターに対する高い初期投資コスト | -0.7% | 世界全体、特に北米および欧州で顕著 | 短期(2年以内) |

| ヒートポンプ式温水器との競合 | -0.9% | 北米、欧州、温帯アジア太平洋地域(日本、韓国) | 中期(2~4年) |

| サプライチェーンにおけるガラス管の脆弱性 | -0.5% | 世界全体、特に中国からラテンアメリカおよびアフリカへの長距離輸出に影響 | 短期(2年以内) |

| 太陽熱対太陽光発電に関する政策の不確実性 | -0.4% | 北米、一部の欧州市場、新興アジア太平洋経済圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電気式ヒーターに対する高い初期投資コスト

300リットルの住宅用太陽熱アレイの設置費用は1,200~1,800米ドルであるのに対し、電気抵抗式タンクは400~600米ドルであり、電力料金の低い米国の州では回収期間が8~10年に延びます。[4]米国エネルギー省、「住宅用給湯ファクトシート2026年版」、energy.gov 2025年に請求書連動型融資を提供した米国の設置業者はわずか12%にとどまり、太陽光発電ローンと比較して普及が妨げられています。欧州のハイブリッドシステムは5,000ユーロを超え、2025年のドイツの調査では61%の世帯がライフサイクルコスト削減効果を30%以上過小評価していることが示されました。リースモデルが台頭しており、スペインでは2025年に頭金ゼロのサブスクリプションが開始されましたが、資産所有権に関する税務上の明確化は依然として未解決です。

ヒートポンプ式温水器との競合

成績係数3.5以上の可変速ヒートポンプ式温水器は、設置費用の30%をカバーするインフレ削減法のインセンティブを背景に、2025年の米国での出荷台数が41%増加しました。日本のCO₂冷媒エコキュートは、コンパクトな室内設計と電力会社のリベートにより2025年の販売台数の52%を占めました。ヒートポンプは屋根への貫通工事が不要で、スマートホームとのプラグアンドプレイ統合が可能であり、温帯地域では太陽熱アレイよりも設置コストが低い場合が多いです。太陽熱メーカーはハイブリッドパッケージと予測制御システムで対抗しています。Viessmannの2025年Vitosol製品ラインはドイツの試験で再生可能熱比率67%を達成しましたが、住宅用市場のシェア争いは依然として激しい状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱コレクタータイプ別:効率性がグレーズドの優位性を支える

2025年には、グレーズド真空管式およびフラットプレート式コレクターが収益の91.8%を占め、政策立案者が通年の熱効率を求める中、このセグメントは2031年にかけて年平均成長率8.8%で推移する見通しです。真空管式は、冬季の気温が10℃を下回る中国およびインドで主流であり、真空ジャケットにより周囲温度差が20℃あっても年間効率60%以上を維持します。フラットプレートは、ハードウェアコストの低さとシンプルな設置が冬季の若干の効率低下を上回る地中海および熱帯気候で好まれています。グレーズドコレクターの太陽熱温水器市場規模は、吸収率0.95超を実現する選択吸収コーティングの革新とともに拡大し、性能格差が縮小すると予測されています。

技術の収束が加速しています。ポリマーグレージングはフラットプレートの重量を35%、輸送中の損傷を18%削減しますが、UV保証期間が短くなるというトレードオフがあります。一方、ヒートパイプ真空管は設置時間を22%短縮します。ISO 9806およびソーラーキーマーク認証への適合がEUの補助金取得に必須となり、低コスト輸出業者は品質管理の強化を迫られています。非グレーズドポリプロピレンマットはプール加熱のニッチ市場を維持していますが、カバーシートソリューションが同等のコストでパッシブな効果をもたらすにつれて飽和状態に直面しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

システムタイプ別:アクティブポンプ式がパッシブ領域に進出

パッシブ型サーモサイフォンユニットは、電力不要と機械的シンプルさがアジア太平洋およびラテンアメリカの一戸建て住宅で高く評価され、2025年の出荷台数の62.5%を占めました。しかし、アクティブポンプ式アーキテクチャは、地下タンク設置、精密温度制御、デジタル監視を必要とする商業用改修需要を反映し、2031年にかけて最速の年平均成長率10.2%を記録すると予測されています。ドイツでは、アクティブ太陽熱とヒートポンプを組み合わせたハイブリッドシステムの太陽熱温水器市場シェアが、再生可能熱比率に対するインセンティブを背景に2025年に34,000台に急増しました。

アクティブシステムにより、エンジニアはコレクターの下に5,000リットルの貯湯タンクを設置できるため、屋上スペースが限られた多層ホテルや産業施設にとって不可欠です。スマートコントローラーは日射量と電力料金シグナルに応じてポンプ速度を調整します。2025年にはインドで電気式補助ヒーターを統合した新しいサーモサイフォン設計が登場し、ポンプなしでモンスーン期の信頼性を向上させました。アクティブ構成の太陽熱温水器市場規模は、欧州連合における高度な制御システムを間接的に優遇するエコデザイン基準の恩恵を受ける位置にあります。

エンドユーザー別:商業用需要が加速

中国およびインドの住宅建設義務化が低層建物への屋上システム設置を制度化する中、住宅用ユーザーが2025年の収益の67.2%を生み出しました。しかし、ホテル、病院、学校は、オーナーがスコープ1の脱炭素化とグリーンビルディング評価を追求する中、2031年にかけて最速の年平均成長率11.0%を記録する見通しです。120施設を対象とした欧州のホテル調査では、太陽熱が給湯負荷の50~70%を担う場合に化石ガス使用量が38%削減され、BREEAM認証を通じて資産価値が向上することが記録されました。

産業用低温熱は未開拓のフロンティアとして残っています。繊維、乳製品、製薬を合わせると、インド単独で120万テラジュールを消費していますが、太陽熱が供給しているのは現在2%未満です。2025年に1,200平方メートルの真空管を設置したブラジルの乳業協同組合は、22万立方メートルの天然ガスを代替し、1,800件のボランタリーカーボンクレジットを創出しました。スペースと貯蔵の制約によりプロジェクトの初期費用が最大30%増加しますが、2025年にBoschが発売したモジュール式産業用パッケージにより設計から試運転までのリードタイムが55%短縮され、潜在的なバイヤー層が拡大しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の収益の43.9%を維持し、中国の年間1,850万平方メートルのコレクター追加とインドの真空管式への30%資本補助金に支えられ、2031年にかけて年平均成長率9.1%で拡大すると予測されています。1平方メートルあたり45米ドル以下の輸出グレードの管価格により、中国メーカーは87カ国に進出し、インドは2027年までに1,000万平方メートルの新規容量を目指し、2025年の農村部設置台数を前年比28%増加させました。日本の成熟しているが安定した年間47,000台の設置ベースは、系統電力が1キロワット時あたり30円を超える地域でCO₂冷媒ヒートポンプとのハイブリッド化が進んでいます。

欧州の勢いは改修規制とハイブリッドイノベーションに起因しています。ドイツでは建物性能指令の目標がシステムの78%を太陽熱ヒートポンプ組み合わせに押し込む中、2025年に112,000台の設置が記録されました。スペインの2026年の新築住宅における太陽熱50%貢献義務化により、日射量が1,800キロワット時/平方メートルを超える地中海地域で年間約180,000台のシステムが追加される見込みです。デンマークの地域暖房ハイブリッドフィールドは5,000平方メートルのフラットプレートを10,000立方メートルの季節蓄熱槽に接続し、2025年に35%の太陽熱比率を達成しました。

北米、南米、中東は高成長のニッチ市場を形成しています。カリフォルニア州のタイトル24基準は2025年に18,000件の集合住宅予熱設置を促進しました。メキシコのCONAVI補助金が住宅用を22%押し上げ、ブラジルの病院プロジェクトは3年間の回収期間とLEEDゴールド認証を達成しました。サウジアラビアはビジョン2030の下、石油化学コンビナートへの70~90℃のプロセス熱供給に向けた産業用太陽熱展開に2025年に1億2,000万米ドルを拠出しました。南アフリカのアグリゲーターは住宅用設置をボランタリーカーボンクレジットで収益化し、系統連系料金なしでも補助金なしの回収期間を4年以内に抑えています。

競合状況

競合状況

上位10社は2025年の世界収益の推定48%を占め、中程度の集約化を示しています。Himin Solar、Jiangsu Sunpower、Zhejiang JiaDeLe等の垂直統合された中国大手は、自社のホウケイ酸ガラスラインと自動化コーティング工場を通じてエンドツーエンドのコストを25~30%削減し、ラテンアメリカおよびアフリカへの積極的な参入を可能にしています。Rheem、A.O. Smith、Bosch Thermotechnology、Viessmann等の西側の既存企業は、20~30%の価格プレミアムを支払う意思のある商業顧客向けにAI駆動コントローラー、延長保証、遠隔診断をバンドルしたプレミアムハイブリッドへの転換を進めています。

イノベーションは輸送耐久性とデジタル最適化に集中しています。Boschは2025年に14件のポリマー複合管特許を申請し、ISO 9806試験に合格しながら輸送中の破損を18%削減しました。Viessmannの予測アルゴリズムは太陽熱、ヒートポンプ、電気抵抗の入力をタイムシフトし、フィールド試験で電力ピークを30%削減しました。インドの生産連動型インセンティブによる2024年の1億8,000万米ドルの支出はV-GuardとRacoldの国内生産能力を育成し、輸入リードタイムを短縮してグローバルサプライを多様化しました。

欧州のハイブリッド改修と産業用低温熱には白地機会が残っています。電力料金の高い地域でのライフサイクル削減効果が25%を超えるにもかかわらず、2025年の欧州住宅用設置の15%のみがヒートポンプインターフェースを備えていました。均等化コストが2025年に電気ボイラーを約40%下回るにもかかわらず、太陽熱が世界の低温プロセス熱に占める割合は現在2%未満です。南アフリカの企業が2025年に14,500システムから22,000件のクレジットを1トンCO₂あたり12~18米ドルで収益化するなど、カーボンクレジットアグリゲーターが新たな競争層を形成しています。

太陽熱温水器産業のリーダー企業

Himin Solar Energy Group

Ariston Thermo SpA(Racold・Chromagen含む)

Rheem Manufacturing Co.

A. O. Smith Corp.

Bosch Thermotechnology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:スイスのエネルギー効率の高い給湯ソリューションメーカーであるOekoboiler Swiss AGは、持続可能な建築技術の限界を押し広げています。同社の統合型ヒートポンプおよび太陽熱システムは、スイス全土の住宅用および商業用物件に対応しています。

- 2026年1月:CyboEnergyは、同社のCyboInverter H太陽光発電給湯ソリューションの開発および商業化における進展を発表しました。この技術により、標準的な電気温水器が太陽光発電を直接利用して稼働することが可能になります。この取り組みは、エネルギーコストの削減、系統独立性の強化、および再生可能エネルギーを活用した給湯技術の普及促進を目的としています。

- 2025年10月:Enphase Energy, Inc.は、ベルギー、オランダ、スイスにおいて、一部の電気温水器を対象にIQエネルギーマネジメント機能を拡張しました。Enphase IQエネルギールーターによって実現されたこのアップデートにより、住宅所有者は太陽光発電、蓄電池、電気自動車(EV)充電器、ヒートポンプ、そして今回新たに加わった電気温水器に至るまで、すべてを統合されたシステム内でエネルギー使用量をより細かく管理できるようになります。

- 2025年5月:LennoxとAriston Groupは合弁事業を組成し、米国およびカナダ全土の住宅所有者に競争力のある住宅用温水器のラインナップを提供することを目指しています。

世界の太陽熱温水器市場レポートの調査範囲

太陽熱温水器は太陽熱エネルギーを利用して温水を生成します。標準的な太陽熱温水器は、建物の屋上に設置された貯湯タンクに接続された太陽熱コレクターで構成されています。太陽熱温水器は、より持続可能な生活に向けた重要な一歩です。

太陽熱温水器市場は、熱コレクタータイプ、システムタイプ、エンドユーザー、および地域によってセグメント化されています。熱コレクタータイプ別では、グレーズド(真空管式およびフラットプレート式)と非グレーズドにセグメント化されています。システムタイプ別では、アクティブ/ポンプ式とパッシブ/サーモサイフォン式にセグメント化されています。エンドユーザーには住宅用、商業用、および産業用が含まれます。本レポートでは、主要地域における太陽熱温水器市場の市場規模と予測も網羅しています。各セグメントの市場規模と予測は収益(米ドル)ベースで算出されています。

| グレーズド(真空管式およびフラットプレート式) |

| 非グレーズド |

| アクティブ(ポンプ式) |

| パッシブ(サーモサイフォン式) |

| 住宅用 |

| 商業用 |

| 産業用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 熱コレクタータイプ別 | グレーズド(真空管式およびフラットプレート式) | |

| 非グレーズド | ||

| システムタイプ別 | アクティブ(ポンプ式) | |

| パッシブ(サーモサイフォン式) | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけての世界の太陽熱温水器の予測成長率はどのくらいですか?

このセグメントは年平均成長率8.32%を記録し、収益は2026年の49億8,000万米ドルから2031年には74億3,000万米ドルに達すると予測されています。

2031年にかけて設置をリードするコレクタータイプはどれですか?

グレーズドコレクター(真空管式およびフラットプレート式)は収益の90%超を維持し、年平均成長率8.8%で成長して優位性を保つ見通しです。

アクティブポンプ式システムが普及している理由は何ですか?

地下タンクの設置が可能で、精密制御が実現でき、ヒートポンプハイブリッドとのシームレスな統合が可能なため、多層階の商業プロジェクトに魅力的です。

現在、太陽熱温水器を最も多く購入している地域はどこですか?

アジア太平洋は2025年の世界収益の43.9%を占め、中国の自治体義務化とインドの補助金延長が牽引しています。

コスト意識の高い市場では太陽熱温水器はどのように資金調達されていますか?

資本補助金や税額控除から、新興のカーボンクレジット収益化や頭金ゼロのリースモデルまで多様な手段があり、これらを組み合わせることで日射量の多い地域では典型的な回収期間を4年以内に短縮しています。

ヒートポンプ式温水器はどのような脅威をもたらしますか?

日照が不安定な温帯地域では、可変速ヒートポンプが低い初期費用と設置の容易さを提供し、太陽熱メーカーがハイブリッドまたはスマート切替ソリューションをバンドルしない限りシェアを奪います。

最終更新日: