ベースオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

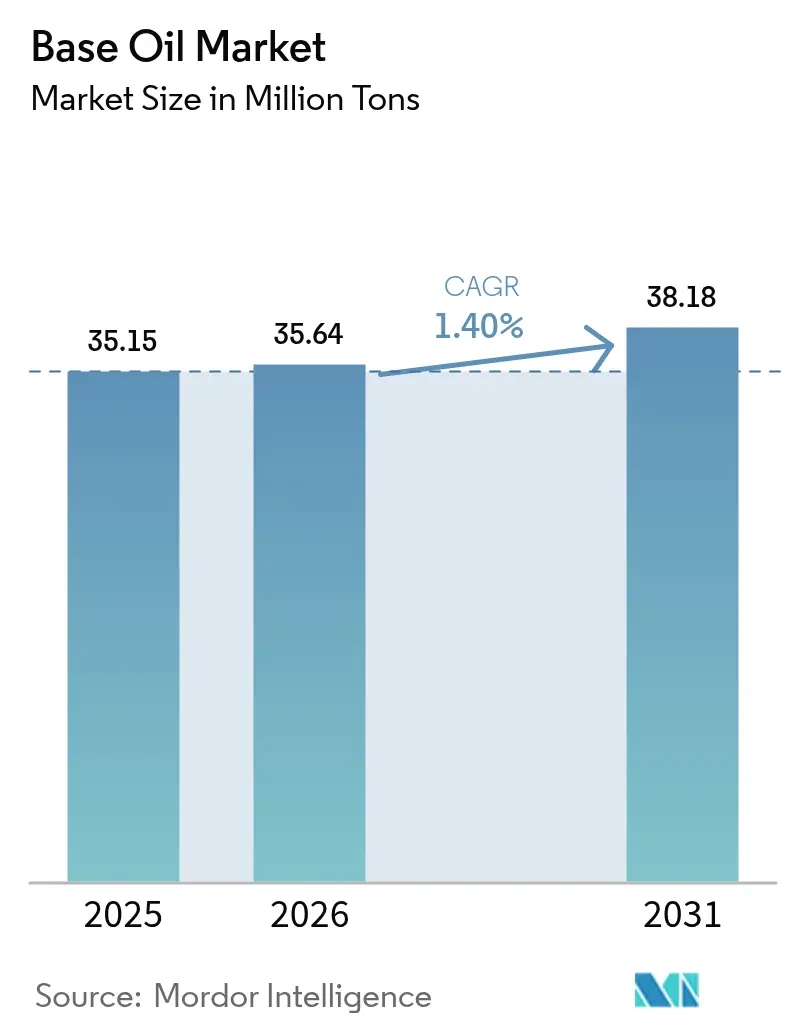

| 市場取引高 (2026) | 35.64 百万トン |

| 市場取引高 (2031) | 38.18 百万トン |

| 成長率 (2026 - 2031) | 1.40% CAGR |

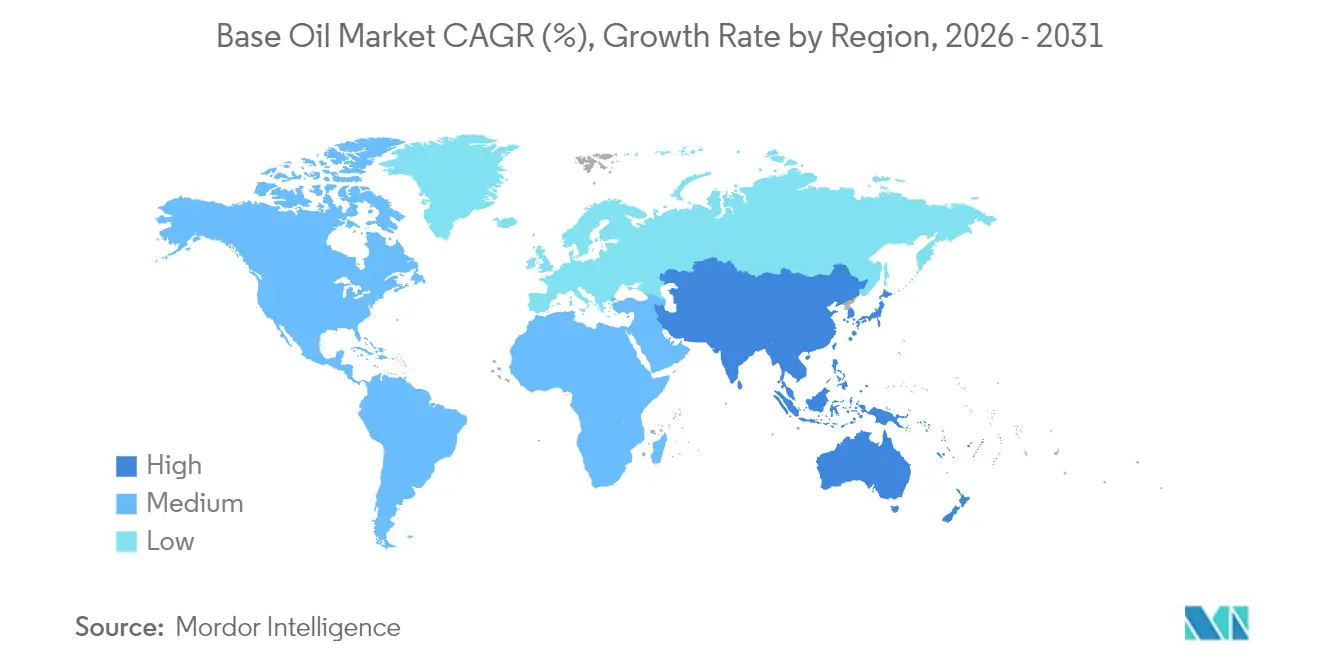

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

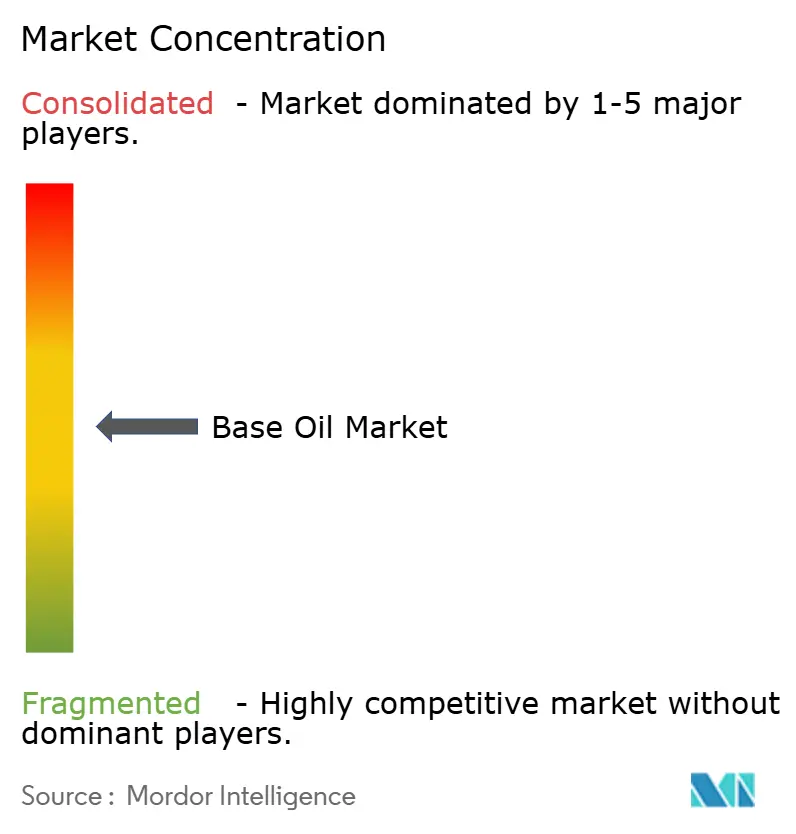

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベースオイル市場分析

ベースオイル市場規模は、2025年の3,515万トンから2026年には3,564万トンへと成長し、2026年から2031年にかけてCAGR 1.40%で2031年までに3,818万トンに達すると予測されています。ベースオイル市場の着実な成長は、グループIからより高性能なグループIIおよびグループIIIストックへの移行、世界的な排出規制の強化、および電気自動車(EV)ドライブトレインにおける合成配合の役割拡大という3つの力によって支えられています。アジア太平洋が数量面でのリーダーシップを維持する一方、中東およびアフリカが最も急速な拡大を記録しており、サプライチェーンが原油優位地域へと徐々に再編されていることを示しています。競争上のポジショニングは水素化処理技術に依存しており、精製業者はブレント・ドバイスプレッドの縮小と触媒アップグレードのための資本支出増加によるマージン圧力に直面しています。データセンター向け液浸冷却液や循環型経済目標を満たすクローズドループ再精製イニシアチブに機会が生まれています。

レポートの主要ポイント

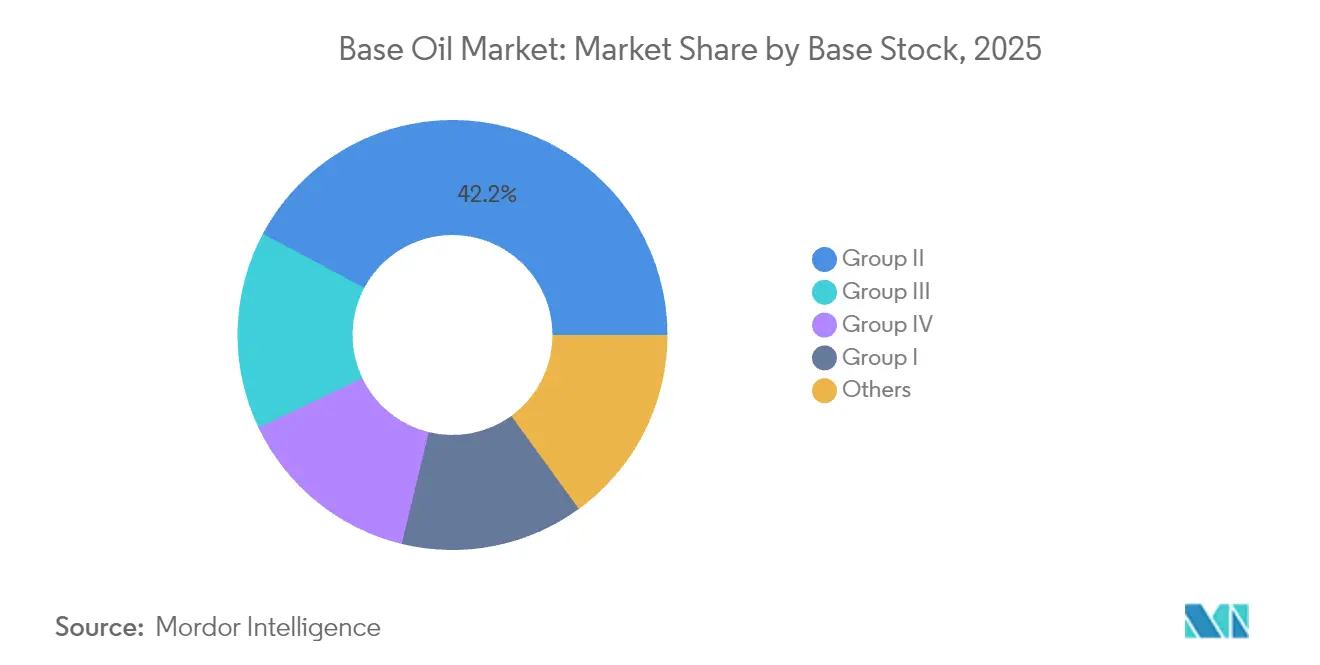

- ベースストックタイプ別では、グループIIが2025年のベースオイル市場シェアの42.20%を占め、グループIIIはすべてのベースストックグレードの中で最も高い4.05%のCAGRで2031年まで成長します。

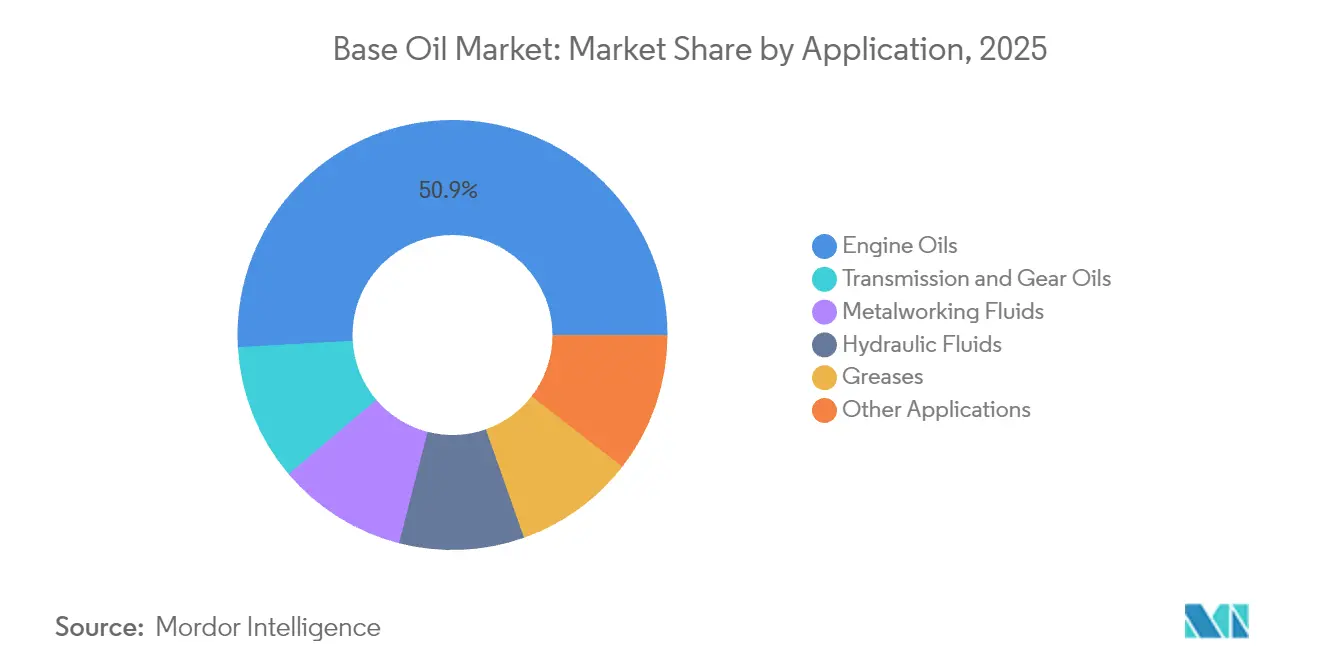

- 用途別では、エンジンオイルが2025年のベースオイル市場規模の50.90%を維持し、トランスミッションおよびギアオイルは2031年まで1.63%のCAGRで成長します。

- 地域別では、アジア太平洋が2025年のベースオイル市場の46.30%を占めましたが、中東およびアフリカは2026年から2031年にかけてCAGR 3.33%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のベースオイル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋生産クラスター全体での急速な工業化 | +0.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| グループIII/IV需要を押し上げるユーロ7および中国VII排出規制の強化 | +0.4% | 欧州および中国、世界的に拡大 | 短期(2年以内) |

| EV熱管理システムにおける高性能潤滑剤の需要増加 | +0.2% | 世界的、北米およびEUに集中 | 長期(4年以上) |

| データセンター液浸冷却液の拡大(新規合成ベースストック) | +0.1% | 世界的、北米での早期採用 | 長期(4年以上) |

| 循環型経済義務のもとでのクローズドループ再精製の経済性 | +0.3% | EUが先導、北米へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋生産クラスター全体での急速な工業化

アジア太平洋の製造業ブームは、ベースオイル市場の増分需要の大きなシェアを支えています。中国は2024年に1日あたり1,480万バレルの原油を処理し、金属加工液および油圧作動液への強固な需要を生み出しました[1]米国エネルギー情報局、「中国の原油処理量が2023年に過去最高を記録」、eia.gov。統合製油所・石油化学コンプレックスのネットワーク拡大により運営の柔軟性が高まり、生産者は最も収益性の高いベースストックグレードへの収率シフトが可能となっています。PETRONASは2025年から2027年の見通しで1日あたり200万バレル相当の石油産出量を見込んでおり、2028年のバイオ精製所の稼働によって支えられた特殊化学品への川下展開を推進しています。これらの投資はベースオイル市場における同地域の優位性を強固にし、旧来のグループI設備の置き換えを加速させています。

グループIII/IV需要を押し上げるユーロ7および中国VII排出規制の強化

ユーロ7規格の採用により、自動車メーカーはすべての軽量ガソリンエンジンに粒子フィルターシステムを装着することが義務付けられ、超低揮発性グループIIIストックへの需要が高まっています。中国の並行する中国VII規制は低SAPS潤滑剤への要件を強化しており、2022年から2026年にかけて承認された44の精製プロジェクトが国内供給を強化する見込みです。2025年3月31日に発効したILSAC GF-7は10%の燃費向上を求めており、ブレンダーをより高品質なベースオイルへと誘導しています〔ORONITE.COM〕。水素化分解および水素化異性化ユニットは資本を引き付け、ベースオイル市場のプレミアム化を加速させています。

EV熱管理システムにおける高性能潤滑剤の需要増加

EVパワートレインは、減速ギア、軸受、および冷却チャンネルをコンパクトなハウジングに統合しており、電気絶縁性と優れた熱伝達を兼ね備えた流体を必要としています。ポリアルファオレフィン(PAO)ブレンドは高粘度指数と低流動点を提供することでこれらの要件を満たしており、ExxonMobilはメタロセンPAOの生産をベイタウンで拡大し、増加する注文に対応しています。銅との適合性は依然として課題であり、腐食と摩耗を軽減するための高度な添加剤化学が開発されています。合成エステルは有望な導電率制御を提供しますが、量産車での検証に課題が残っています。このトレンドはベースオイル市場、特にOEMが求めるグループIVのニッチグレードを強化しています。

データセンター液浸冷却液の拡大

人工知能ワークロードはラック密度を80kWを超えるレベルへと押し上げ、空冷の限界を超えています。Shellの単相誘電体オイルは空気の1,200倍の速さで熱を放散し、パイロットサイトでエネルギー使用量を48%削減しています。炭化水素系冷却剤は高流量回路においてフッ素化製品を上回る性能を示しており、ExxonMobilの研究によって示されています。PFAS不使用配合への需要はEUの規制圧力と合致しており、ベースオイル市場内の特殊グレードサプライヤーに機会をもたらしています。

抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グループI設備からの急速な代替 | -0.3% | 世界的、北米およびEUに集中 | 短期(2年以内) |

| マージンを圧迫するブレント・ドバイ原油価格差の変動 | -0.2% | 世界の精製センター | 短期(2年以内) |

| EUにおけるPAOのマイクロプラスチック分類の差し迫った可能性(ECHA) | -0.1% | EU、世界的な波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫するブレント・ドバイ原油価格差の変動

ブレント・ドバイスプレッドは2024年に一時マイナスに転じ、VGOベースのベースオイル原料に不可欠な中質サワーバレルの不足を示しました。クウェート、オマーン、ナイジェリアの新規製油所が世界的な設備能力を引き上げ、マージンを圧迫し、LyondellBasellヒューストンなど一部の事業者は2025年初頭までに精製事業から撤退しました。この逼迫はベースオイル市場の独立系プレーヤーに稼働削減または老朽設備の閉鎖を迫っています。

EUにおけるPAOのマイクロプラスチック分類の差し迫った可能性

ECHAの草案は0.01重量%を超える合成ポリマーマイクロ粒子を規制しており、2027年までにPAOが厳格な規制体制に組み込まれる可能性があります。潤滑剤におけるPFAS使用量の約3分の1がベースオイルに存在しており、再配合コストとサプライチェーンの複雑性が増大しています。生産者はエステルまたは再生可能代替品を検討していますが、性能の同等性はいまだ達成されていません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ベースストックタイプ別:グループIIIがプレミアム化を牽引

グループIIは2025年のベースオイル市場シェアの42.20%を維持し、バランスの取れた性能対コスト比と確立された流通ネットワークによって支えられています。ShellのWesseling工場における30万トンの転換は、水素化分解ストックへの持続的な信頼を示しています。グループIIIは絶対量では小さいものの、超低揮発性と高酸化安定性を求めるユーロ7およびEV冷却義務に支えられ、2031年まで4.05%のCAGRで成長します。グループIIIのベースオイル市場規模は、予測期間中に他のどのグレードよりも速く拡大する見込みです。

グループIは溶解性を必要とする一部のゴム加工および金属加工液において存続していますが、経済性の悪化に伴い閉鎖が続いています。グループVの多様な化学品には、バイオ潤滑剤向けの二次ポリオールエステルが含まれており、イノベーションの方向性を補完しています。全体として、ベースオイル市場はより厳格なOEM仕様と持続可能性目標を満たすために、より高いAPIグループへと移行しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:EV移行期においてエンジンオイルが優位

エンジンオイルは2025年のベースオイル市場規模の50.90%を占め、世界の車両保有台数の増加が内燃機関シェアの緩やかな低下を相殺しました。ILSAC GF-7は粘度目標を厳格化し、10%の燃費向上を確保するためにブレンダーをグループIIIの領域へと誘導しています。トランスミッションおよびギアオイルは、多段自動変速機とEV統合ドライブトレインがより高い熱流体性能を求めるため、2031年まで最も速い1.63%のCAGRを記録します。ベースオイル市場は、配合がせん断安定性とともに電気絶縁性を提供するよう進化するにつれ、潤滑剤の着実な多様化を経験しています。

金属加工液はアジア太平洋の製造業から着実な牽引力を得ており、植物油代替品が生分解性の観点から鉱物油を徐々に置き換えています。PFASからの油圧作動液の再仕様化は研究開発費を増加させますが、新たなエステルおよびPAOベースのブレンドを刺激しています。グリースは安定した数量の受け皿であり続け、液浸冷却やその他のニッチ用途が増分需要に貢献しています。これらの変化は、ベースオイル産業がコアアプリケーションを新たな技術的現実に適応させている様子を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の数量の46.30%を生み出し、中国の1日あたり1,480万バレルという過去最高の原油処理量と、2025年までの完成を予定するインドの1兆9,000億〜2兆2,000億インドルピーの拡張プログラムによって支えられています。ベースオイル市場は、マージンに応じて燃料、化学品、ベースストックを切り替えられる垂直統合コンプレックスの恩恵を受けています。日本と韓国は電子機器の熱管理向けに精密合成技術を供給し、東南アジア諸国は地域の産業需要に対応するための設備能力を追加しています。

中東およびアフリカは2031年まで3.33%のCAGRを記録し、世界で最も速い成長を示します。ADNOCの35億米ドルのルワイス原油柔軟性プロジェクトにより、より重質なサワー原油の処理が可能となり、グループIIおよびグループIIIの産出量が最適化されます。欧州はマージン圧縮と、TotalEnergiesが2026年までにグランピュイを原油ゼロプラットフォームに転換するような脱炭素化への転換に対処しています。

北米はシェールオイルの経済性に支えられ、特殊PAOおよびグループIIIプロジェクトに投資しており、Chevronのパサデナアップグレードはジェットフューエルの柔軟性を高めながらスループットを1日あたり12万5,000バレルに引き上げます。南米はブラジルの石油化学統合から適度な上昇余地を享受していますが、マクロの変動が大規模投資を抑制しています。全体として、地理的ダイナミクスは、伝統的な中心地が専門化を通じて適応する一方で、設備能力が原油優位かつ需要豊富な地域へと徐々に拡散していることを反映しています。

競合状況

ベースオイル市場は中程度の分散を示しています。ExxonMobil、Shell、Chevron、TotalEnergiesは統合精製規模に基づいて支配的なシェアを共同で保有しています。ExxonMobilのシンガポールにおける1日あたり2万バレルの残油アップグレードは、より高付加価値なグループII/III収率への移行を体現しています。規制も競争を形成しています。EUの循環型経済義務は再精製グループII製品の魅力を高め、欧州の独立系企業が水素処理装置を改造するよう促しています。同時に、PAOのマイクロプラスチック分類の可能性がOEM承認をエステルまたはグリコールベースの選択肢へと傾ける可能性があり、ポートフォリオの多様化を促進しています。戦略的な再ポジショニングは、差別化されたマージンをもたらすプレミアムグレード、持続可能性コンプライアンス、および特殊ニッチを中心に展開しています。

ベースオイル産業のリーダー企業

Exxon Mobil Corporation

Chevron Corporation

Shell plc

TotalEnergies

Saudi Arabian Oil Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:インドのHPCLはムンバイ製油所における潤滑油ベースストックの生産量を年間28万9,000トン(61%増)拡大するために467億9,000万インドルピー(5億5,100万米ドル)を充当しました。

- 2024年1月:Shellはドイツのウェッセリング製油所をグループIIIベースオイルの年間30万トン製造に転換することを承認しました。これはEU需要の9%に相当します。

世界のベースオイル市場レポートの調査範囲

ベースオイルは製油所が生産できる特殊製品の一つであり、燃料とは見なされません。ベースオイルはグループI〜Vの5つのグループに分類されます。最初の3つのグループは石油精製所の川下プラントから製造されます。グループIVのベースオイルは合成(ポリアルファオレフィン)オイルです。

ベースオイル市場はタイプ、用途、地域によってセグメント化されています。タイプ別では、市場はグループI、グループII、グループIII、グループIV、およびその他のタイプ(グループVおよびバイオベースのベースオイル)にセグメント化されています。用途別では、市場はエンジンオイル、トランスミッションおよびギアオイル、金属加工液、油圧作動液、グリース、およびその他の用途(プロセスオイル、タービンオイル、コンプレッサーオイル、循環オイルなど)にセグメント化されています。レポートはまた、主要地域の27カ国におけるベースオイル市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)に基づいて行われています。

| グループI |

| グループII |

| グループIII |

| グループIV |

| その他 |

| エンジンオイル |

| トランスミッションおよびギアオイル |

| 金属加工液 |

| 油圧作動液 |

| グリース |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| インドネシア | |

| ベトナム | |

| タイ | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| ベースストックタイプ別 | グループI | |

| グループII | ||

| グループIII | ||

| グループIV | ||

| その他 | ||

| 用途別 | エンジンオイル | |

| トランスミッションおよびギアオイル | ||

| 金属加工液 | ||

| 油圧作動液 | ||

| グリース | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| インドネシア | ||

| ベトナム | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

世界のベースオイル需要は2031年までにどの程度の数量に達しますか?

ベースオイル市場は2031年に3,818万トンに達すると予測されており、2026年から1.40%のCAGRで成長します。

最も急速に拡大しているベースストックグレードはどれですか?

グループIIIはユーロ7およびEV熱管理要件に支えられ、4.05%のCAGRで最も速い成長を記録しています。

精製業者がグループI設備を閉鎖している理由は何ですか?

グループIIの優れた経済性、より厳格な排出規制、および船舶用オイル需要の低下がグループIの収益性を損なっています。

2031年まで最も高い成長を記録する地域はどこですか?

中東およびアフリカはADNOCおよびその他の川下拡張に支えられ、予測CAGR 3.33%でリードしています。

循環型経済義務はサプライにどのような影響を与えますか?

2031年までに廃油の70〜85%を再生するというEU目標は、水素化処理再精製所への投資を刺激し、低炭素グループIIの供給を追加しています。

最終更新日: