バライト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

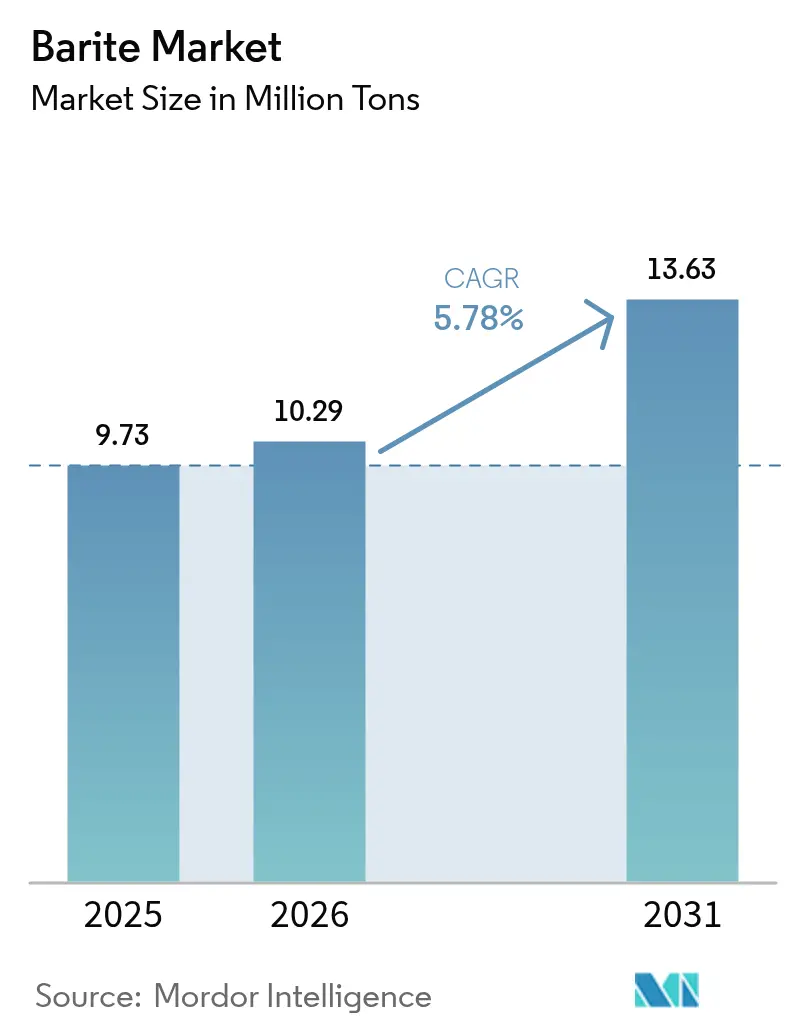

| 市場取引高 (2026) | 10.29 百万トン |

| 市場取引高 (2031) | 13.63 百万トン |

| 成長率 (2026 - 2031) | 5.78% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバライト市場分析

バライト市場規模は2025年に973万トンと評価され、2026年の1,029万トンから2031年には1,363万トンに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.78%です。高比重グレードは掘削流体において不可欠であり、リグ稼働率が変動しても堅固な需要の底を維持しています。医療診断、放射線遮蔽ポリマー、特殊複合材料における新たな用途が顧客基盤を拡大し、石油価格サイクルへの依存度を徐々に低下させています。2024年の中国の輸出割当削減により、2025年初頭にスポット価格が12%上昇し、供給の地理的再配分がインドおよびモロッコへと促進されました。長尺横坑でバライト廃棄物を8〜10%削減する自動投入システムが、オフショアおよび非在来型坑井の双方においてプロジェクト経済性を改善しています。一方、合成ヘマタイトおよびイルメナイトブレンドが着実に市場に浸透しており、競争圧力をもたらしているものの、ほとんどの掘削プログラムにおけるこの鉱物の確立された役割を未だ代替するには至っていません。

主要レポートのポイント

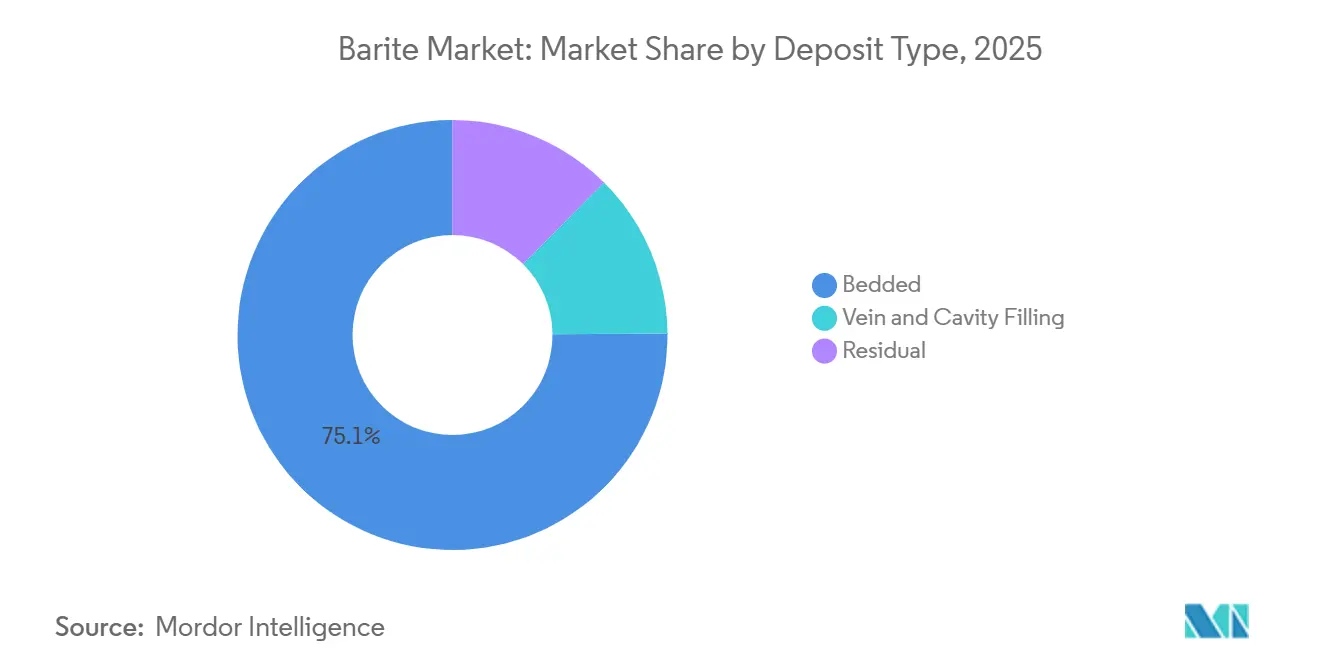

- 層状鉱床は2025年のバライト市場シェアの75.12%をリードし、残留鉱床は予測期間(2026年~2031年)中に最速の6.12% CAGRを記録すると予測されています。

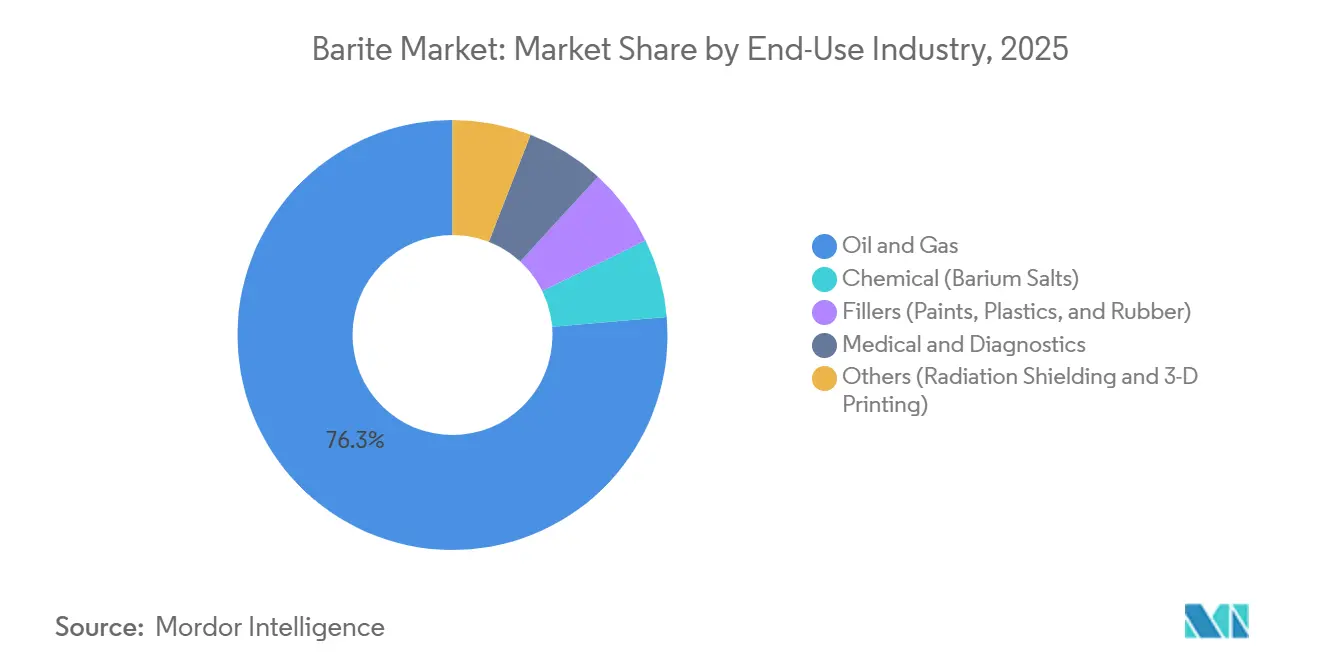

- 石油・ガス用途は2025年のバライト市場で76.33%のシェアを占めて支配的でしたが、医療・診断は予測期間(2026年~2031年)中に6.31% CAGRで拡大すると予想されています。

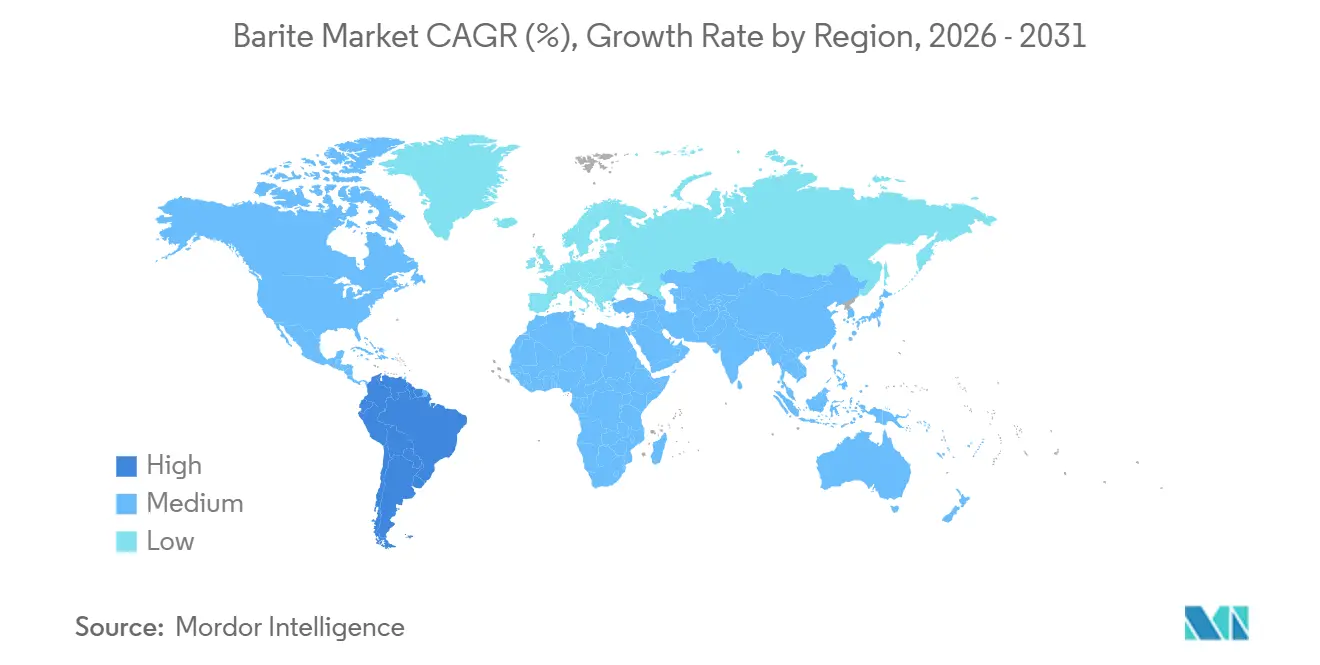

- アジア太平洋地域は2025年のバライト市場シェアの42.21%を占めましたが、南米は予測期間(2026年~2031年)中に最速の6.11% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバライト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中南米における深海・高圧高温(HPHT)掘削の急成長 | +1.20% | 南米(ブラジルのプレソルト、アルゼンチンのオフショア)、西アフリカへの波及 | 中期(2〜4年) |

| 北米における非在来型炭化水素の台頭 | +0.90% | 米国(パーミアン、ヘインズビル)、カナダ(モントニー、デュベルネー) | 短期(2年以内) |

| インドの油田サービスにおけるインフラ刺激策 | +0.80% | インド(KGベイスン、アンダマン海)、南アジア全域への波及効果 | 中期(2〜4年) |

| 高比重バライトグレードによる泥水量の削減 | +0.60% | グローバル、北海・メキシコ湾・中東での早期採用 | 長期(4年以上) |

| 3Dプリント用フィラメント向けバライト・ポリマー複合材料 | +0.30% | 北米および欧州(医療機器、航空宇宙ツーリング)、アジア太平洋での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中南米における深海・高圧高温(HPHT)掘削の急成長

ブラジルのプレソルト鉱区が地域のペースを牽引しており、掘削流体1立方メートルあたり400kg以上のバライトに相当する16〜18 lb/galの泥水比重が必要とされています[1]BP plc、「ブメランゲ発見アップデート」、bp.com。ペトロブラスおよびパートナー各社はリオデジャネイロに在庫を事前配置し、供給船の滞船料を回避する戦略を採用しており、この戦略はアルゼンチンのアウストラル盆地のオペレーターにも踏襲されています。Schlumbergerは2025年の中南米における掘削収益が前年比15%増加したと報告しており、バライト市場の勢いを裏付けています。超深海サブシータイバックを伴う浮体式生産貯蔵積出設備(FPSO)の展開は、流体密度の不足が坑井制御事故のリスクをもたらすため、需要をさらに固定化しています。これらの構造的要因により、中南米は今後4年間で高比重バライトの最も急成長する輸出先となっています。

北米における非在来型炭化水素の台頭

パーミアンおよびヘインズビルにおける長尺横坑は、追加1,000フィートの掘削ごとに30〜40トンのバライトを消費し、リグ数が減少しても体積を下支えしています。カナダのコンデンセートリッチなモントニーおよびデュベルネープレイも、高比重泥水がガス流入を管理するため同様のパターンを示しています[2]カナダ天然資源省、「モントニーおよびデュベルネーの活動」、nrcan.gc.ca。公開株式市場からの圧力が積極的な支出を抑制する一方、高密度流体の技術的必要性が地域のバライト需要の一部を保護するベースラインを形成しています。自動泥水比重管理ツールも廃棄物を削減していますが、効率化の恩恵は長尺坑井による体積増加よりも小さいものとなっています。

インドの油田サービスにおけるインフラ刺激策

ONGCのクリシュナ・ゴダバリ盆地における5億5,000万米ドルの評価推進および深海アンダマン海プログラムは、API 13A規格を満たすマンガンペット産バライトに全面的に依存しています。生産連動型インセンティブ制度が国内精製を奨励し、採掘業者が湿式粉砕および磁気分離ラインを追加するよう促しています。その結果、インドはかつて中国の加工業者に向けていた鉱石を国内アップグレードへと転換し、中国の精製バライト輸出シェアを数ポイント押し下げています。このリショアリングトレンドにより、インドは中国の輸出割当制約に直面する中東および東南アジアの掘削業者向けのスイング供給国として位置づけられています。

高比重バライトグレードによる泥水量の削減

比重4.35〜4.40 SGのプレミアム鉱石により、掘削業者は固形分を8〜10%少なくして密度目標を達成できます。HalliburtonのBaroidブレンドはメキシコ湾の深海坑井で流体量を12%削減し、非生産時間および保管コストを削減しました。品質管理は依然として厳格であり、シリカや炭酸塩の含有量を除去する必要があるため、精製費用がトンあたり15〜20米ドル追加されます。オペレーターがプレミアムを受け入れるのは、高密度粒子の沈降が遅く、サイドトラックに数百万ドルのコストをもたらす可能性のある差圧固着リスクを低減するためです。これらのメリットは、ダウンタイムのペナルティが深刻な過酷環境の盆地において追加コストを上回ります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 合成ヘマタイト泥水代替品 | -0.50% | グローバル、北海・西アフリカ・中東の高圧高温(HPHT)坑井での早期採用 | 中期(2〜4年) |

| 原油連動掘削予算の変動性 | -0.70% | 北米陸上市場、アジア太平洋および中南米への二次的影響 | 短期(2年以内) |

| フィラーグレードを規制する放射線不透過性規制 | -0.40% | 欧州および北米(医療・産業用フィラー用途)、アジア太平洋への潜在的波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

合成ヘマタイト泥水代替品

ヘマタイトの比重5.0〜5.3 SGにより、オペレーターは固形分を25%少なくして18 lb/galの密度を達成でき、水力馬力とビット摩耗を削減します。ノルウェー北海のオペレーターがこれらのブレンドを先駆け、等価循環密度を0.3〜0.5 lb/gal削減しました。中国の製鉄所副産物がトンあたり180米ドルで市場に大量流入し、バライトのトンあたり140米ドルに対してコストパリティが近づいています。2029年までにヘマタイトの浸透率が加重剤体積の8%から12%に上昇した場合、年間バライト需要の約35万トンが代替される可能性があります。イルメナイトおよび四酸化三マンガンはレオロジー上の懸念からニッチにとどまり、全体的な代替圧力は現時点では中程度に維持されています。

原油連動掘削予算の変動性

2024年のブレント原油価格が80米ドルから2025年には70米ドル台前半に下落したことで、2026年1月までに北米陸上リグが6%減少しました。販売業者は在庫を削減し、限界鉱山が休止し、1四半期以内にスポットバライト価格が最大15%下落しました。中東の国営石油会社(NOC)およびアジアの国営企業による国際プログラムは掘削を継続し、グローバルな需要収縮を防ぎました。この不均一な影響は、販売の多様性を持つ採掘業者が、予算が数週間以内に変動する可能性のある米国シェールに専属的に結びついた業者を上回るパフォーマンスを示す理由を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱床タイプ別:層状埋蔵量がコストリーダーシップを支える

層状鉱床は2025年の体積の75.12%を占め、低剥土比の露天掘りを可能にする横方向に連続した鉱体を通じてバライト市場規模を支えています。中国の貴州省やインドのカダパ盆地のこれらの鉱層はしばしば厚さ10メートルを超え、坑口からAPI純度を達成するため、脈状採掘業者が負担しなければならない精製コストを節約できます。層状鉱石が占めるバライト市場シェアは、新規採石場の環境審査が2年以上に延びる場合でも、急速に侵食される可能性は低いと考えられます。

残留鉱床は2031年までに6.12% CAGRで成長し、バライト産業全体の拡大を上回ると予測されています。アンドラプラデシュ州および西アフリカの地表近くのラテライト帯は洗浄とスクリーニングのみを必要とし、許可サイクルを短縮し設備投資を削減します。改良されたハイドロサイクロン分級により、2025年の残留鉱石回収率は78%に向上し、層状生産業者とのコスト差が縮小しています。運賃が変動し続ける中、国内盆地に近い内陸の残留鉱源は輸送費を削減することで段階的な優位性を獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:医療セグメントが戦略的重要性を増す

石油・ガス用途は2025年の消費量の76.33%を占め、掘削流体の必要性に根ざした支配的地位を維持しています。しかし、医療・診断におけるバライト需要は予測期間(2026年~2031年)中に6.31% CAGRで成長しており、バライト市場規模をより多様化した需要構成へと押し進めています。CT検査または透視検査ごとに最大400gの米国薬局方(USP)グレード材料が使用され、外来イメージングセンターの急速な普及が原油サイクルに左右されない安定したトン数を追加しています。

炭酸バリウムなどの化学誘導体は、エネルギー投資ではなくガラスおよびセラミックスに連動した需要ヘッジを提供します。塗料、プラスチック、ゴムにおけるフィラーグレードのバライトは、不透明性と紫外線耐性で評価されています。航空宇宙および医療プロトタイピングが3Dプリントを採用するにつれ、付加製造による放射線遮蔽フィラメントが増加しています。厳格な純度モノグラフを満たすことができる生産業者は、トンあたり800〜1,200米ドルを要求でき、掘削グレードのマージンの3倍となり、石油価格変動から収益を保護します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の体積の42.21%を占め、中国は貴州省だけで320万トンを供給しました。インドのマンガンペット鉱帯は精製なしでAPI規格を満たす110万トンを追加し、APMDCが中東オフショアキャンペーンへのプレミアム販売を獲得することを可能にしました。輸出割当削減により、2025年上半期に中国の対外出荷が18%削減され、買い手はインドおよびモロッコ産の着地コストを10〜12%高く支払うことを余儀なくされました。マレーシアのサラワクおよびインドネシアのマハカムにおける深海プロジェクトが地域輸入を堅調に維持する一方、日本と韓国は完全に輸入依存のままです。

北米では、米国のネバダ州とジョージア州からの生産が国内需要の40%をカバーし、残りは中国、インド、メキシコから輸入されています。カナダは、12 lb/gal以上の泥水を必要とするアルバータ州の重質油およびブリティッシュコロンビア州のコンデンセートプレイに供給するため、米国からの鉄道輸入に依存しています。メキシコのカンペチェ盆地は、ペメックスがコアウイラ州とソノラ州からバライトを調達してインフィル坑井を推進する中、安定した需要を継続しています。

欧州の需要は、破砕限界内に収まるためにヘマタイト・バライトブレンドを使用する北海の高圧高温(HPHT)坑井によって牽引されています。この地域は、ドイツおよび英国の既存鉱山が閉鎖された後、ほぼ完全に輸入依存となっています。南米は予測期間(2026年~2031年)中に6.11% CAGRで成長すると予測されており、ペトロブラスがバライト供給を束ねた12億米ドルの統合サービス契約を締結したブラジルのプレソルトおよびアルゼンチンのバカ・ムエルタによって牽引されています。中東・アフリカでは、湾岸協力会議(GCC)のオフショアリグが高品位バライトを輸入し、モロッコとアルジェリアが欧州および西アフリカに輸出することで、アジアの供給ショックに対する地域的な緩衝材を形成しています。

競合状況

バライト市場は中程度に分散しています。戦略的には、上流の鉱山所有権と下流のブレンドおよびロジスティクス資産を持つサプライヤーは、政策ショックと運賃インフレからより良く保護されています。単一国の調達に依存する小規模トレーダーは、特に割当が変更された場合に価格変動リスクに直面します。バライト・ポリマー複合材料における特許活動は依然として少なく、商品化が進む前にニッチな材料科学参入者にとって初期段階の機会があることを示唆しています。

バライト産業のリーダー企業

Andhra Pradesh Mineral Development Corporation (APMDC)

Cimbar Performance Minerals

Halliburton

SLB

Guizhou Saboman Import & Export Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:カナダの医療用イメージング造影剤向け医薬品グレードのバリウムおよびヨウ素の開発業者であるVoyageur Pharmaceuticals Ltd.は、硫酸バリウム原薬(API)の独立した実験室試験結果を発表しました。APIバライトはブリティッシュコロンビア州のフランシーズクリークバライト鉱区から調達されました。

- 2025年3月:Shaanxi Fuhua Chemical Co., Ltd.およびJimei Jinghua Technologyを含む中国のバライト生産業者が、サプライチェーンの逼迫とグローバルな価格動向に影響を与える原材料コストへの圧力を反映し、トンあたり200人民元の協調的な値上げを発表しました。

グローバルバライト市場レポートの範囲

バライトは硫酸バリウムからなる鉱物で、通常は無色の柱状結晶または薄い白色の薄片として産出します。バライトは通常、掘削泥水の添加剤として使用され、静水圧を高めることで掘削中に遭遇する高圧帯を補償します。

バライト市場はタイプ、最終ユーザー産業、地域別にセグメント化されています。タイプ別では、市場は層状、脈状および空洞充填、残留にセグメント化されています。最終ユーザー産業別では、市場は石油・ガス、化学、フィラーにセグメント化されています。レポートはまた、主要地域の27カ国におけるバライト市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は体積(トン)を基準に行われています。

| 層状 |

| 脈状および空洞充填 |

| 残留 |

| 石油・ガス |

| 化学(バリウム塩) |

| フィラー(塗料、プラスチック、ゴム) |

| 医療・診断 |

| その他(放射線遮蔽、3Dプリント) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 鉱床タイプ別 | 層状 | |

| 脈状および空洞充填 | ||

| 残留 | ||

| 最終用途産業別 | 石油・ガス | |

| 化学(バリウム塩) | ||

| フィラー(塗料、プラスチック、ゴム) | ||

| 医療・診断 | ||

| その他(放射線遮蔽、3Dプリント) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのバライト市場規模の予測は?

バライト市場規模は2026年〜2031年の5.78% CAGRで2031年までに1,363万トンに達すると予測されています。

バライト需要の中で最も急成長しているセグメントはどれですか?

医療診断向け医薬品グレードのバライトは2031年まで6.31% CAGRで拡大しており、石油・ガスの成長を上回っています。

輸出割当はグローバルなバライト価格にどのような影響を与えますか?

2026年向けの中国の15%割当削減はすでにアジアのスポット価格を11%押し上げており、継続的な制限により買い手がインドおよびモロッコへ多様化する中、価格は堅調に推移する可能性が高いです。

最も強い需要上昇余地を提供する地域はどこですか?

南米はブラジルのプレソルトおよびアルゼンチンのバカ・ムエルタにより予測期間(2026年~2031年)中に6.11% CAGRでリードしており、アジア太平洋は最大の消費地域であり続けています。

最終更新日: