ベースメタル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

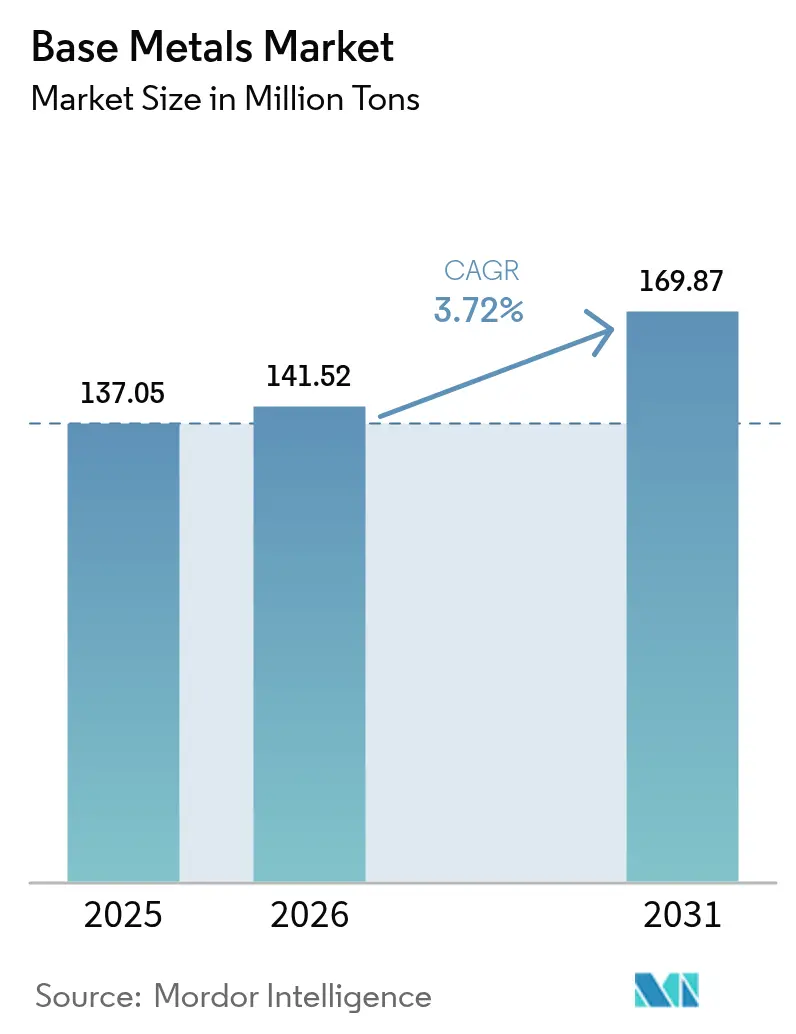

| 市場取引高 (2026) | 141.52 百万トン |

| 市場取引高 (2031) | 169.87 百万トン |

| 成長率 (2026 - 2031) | 3.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベースメタル市場分析

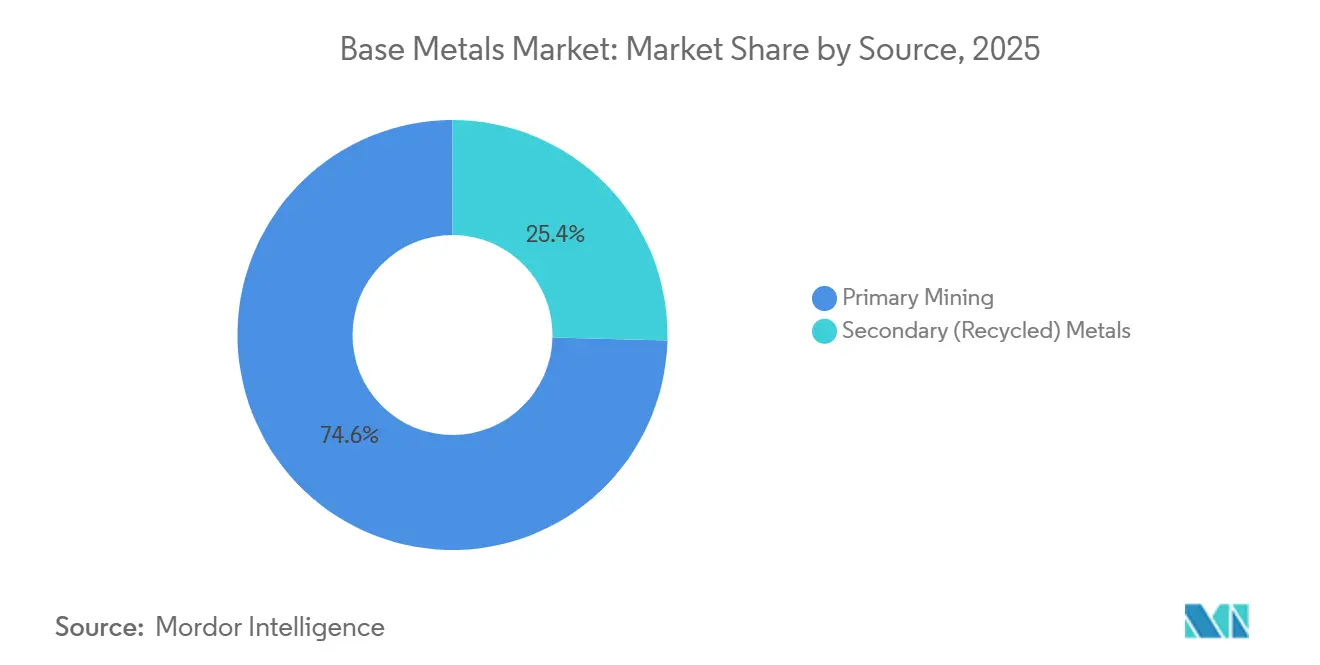

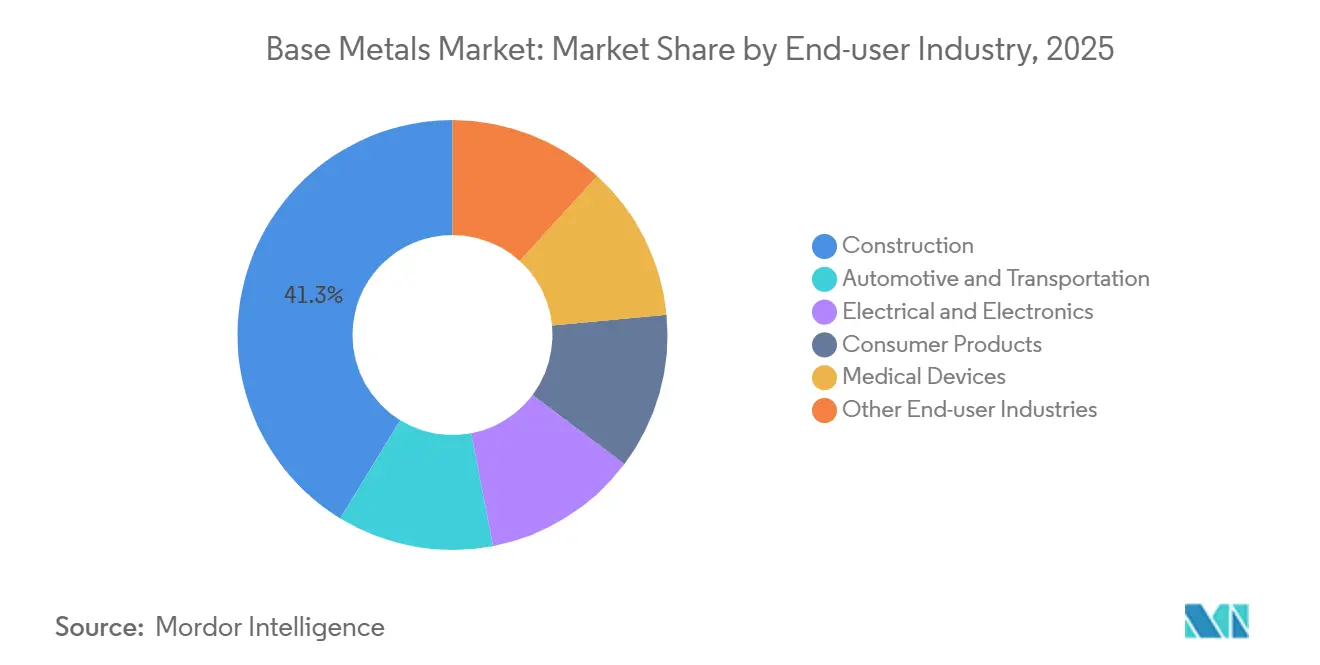

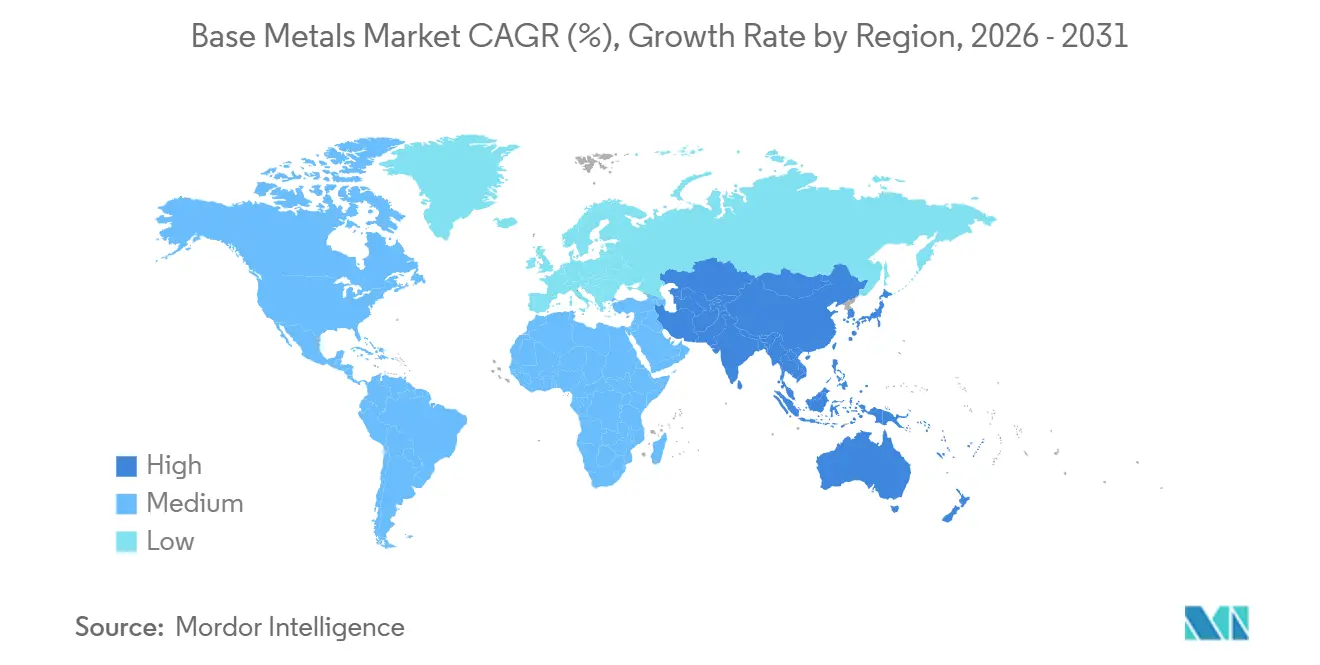

ベースメタル市場規模は、2025年の1億3,705万トン、2026年の1億4,152万トンから、2031年までに1億6,987万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 3.72%を記録する見通しです。この主要数値の背後には鮮明な対比が潜んでいます。電化政策が銅と亜鉛を二桁規模のプロジェクトパイプラインへと押し上げる一方、アルミニウムと鉛のマージンは急速に上昇する炭素コンプライアンスコストによって圧迫されており、多くの製錬所はそのコストを転嫁できない状況にあります。アジア太平洋地域は2025年の数量の49.81%を占め、2031年にかけて5.29%という最高の成長率を記録する見込みですが、中国の建設業の減速により、トン数がインドのインフラ整備やASEANのデータセンター回廊へと向かっています。一次採掘は2025年の産出量の74.60%を供給しましたが、自動車メーカーがスコープ3目標達成のためにクローズドループ契約を締結するにつれ、二次金属は4.91%の成長を遂げています。

主要レポートのポイント

- 供給源別では、一次採掘が2025年のベースメタル市場シェアの74.60%をリードし、二次金属は2031年にかけて最速の4.91% CAGRを記録すると予測されています。

- 金属タイプ別では、銅が2025年のベースメタル市場シェアの44.79%を占め、亜鉛は2026年から2031年にかけて最高の5.47% CAGRで拡大する見込みです。

- エンドユーザー産業別では、建設が2025年のベースメタル市場シェアの41.27%を吸収し、電気・電子は2031年にかけて最速の4.82% CAGRを記録する見込みです。

- 地域別では、アジア太平洋が2025年のベースメタル市場シェアの49.81%を占め、2031年にかけて最高の5.29% CAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のベースメタル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV配線および充電インフラ向け銅需要の拡大 | +1.2% | 中国、欧州、北米に集中したグローバル | 中期(2〜4年) |

| 新興経済圏におけるインフラ刺激策 | +0.9% | アジア太平洋(インド、ASEAN)、中東、アフリカ | 長期(4年以上) |

| 自動車軽量化におけるアルミニウム代替 | +0.6% | 北米、欧州、中国 | 中期(2〜4年) |

| 重要鉱物安全保障のための戦略的備蓄 | +0.5% | 中国、米国、欧州連合 | 短期(2年以内) |

| 採掘・加工・リサイクル能力の向上 | +0.4% | グローバル、OECD市場での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV配線および充電インフラ向け銅需要の拡大

バッテリー電気自動車1台には83kgの銅が必要であり、これは内燃機関モデルに必要な23kgの約4倍です。急速充電器の設置はさらに1台あたり8kgを追加し、グリッドの強化は充電ポイント1基あたり15〜20kgを追加し、需要を複合的に押し上げています[1]米国エネルギー省、「EV充電器の銅使用要件」、energy.gov 。中国は2025年に110万基の公共充電器を設置し、欧州は42万基を追加し、合わせてその年に18万トンの銅の追加需要を生み出しました。変圧器は現在18〜24ヶ月の受注残を抱えており、銅需要の一部を将来の四半期に押し込んでいます。国家インフラプログラムに連動した引取契約により、生産者はプレミアム条件で数量を確保でき、変動するスポット処理料金の中でもマージンを保護しています。

新興経済圏におけるインフラ刺激策

インドの1兆4,000億米ドル規模の国家インフラパイプラインは、発電・送電に38%を充当しており、2030年までに280万トンの銅と410万トンのアルミニウムの需要を意味します。ASEANは2025年に620MWの新規データセンターITキャパシティを追加し、1メガワットあたり12トンの銅を必要とすることから、新たな持続的需要ベクターとして浮上しています。サウジアラビアのNEOMは2030年までに26GWの再生可能エネルギーを導入し、34万トンのアルミニウムと8万5,000トンの銅を消費する見込みです。鉄鋼とセメントを優先した以前の刺激策サイクルと比較して、今日のプログラムは電化を優先しており、交換サイクルを延長し、多角化した鉱山会社のマージンポテンシャルを高めています。成長の速い新興市場の近くに位置する中堅事業者は、減速地域に縛られた既存企業を犠牲にしてシェアを獲得できる立場にあります。

自動車軽量化におけるアルミニウム代替

平均的なバッテリー電気自動車は2025年に180kgのアルミニウムを使用しており、自動車メーカーがボディパネルや鋳造品の鉄鋼をアルミニウムに置き換えて航続距離を維持するため、2023年の150kgから増加しています。全アルミニウムボディで製造されたFordのF-150 Lightningは、車両重量を320kg削減し、より大きなバッテリーなしに走行距離を15%延長しました。Tesla、Hyundai、Volvo、GMが採用したギガキャスティング技術は、2026年までに合計24万トンのアルミニウム需要を追加します。欧州の製錬は2025年にエネルギー価格がEUR 150/MWhを超えた後8%縮小し、OEMは中国と中東からより高い環境負荷の金属を輸入せざるを得なくなりました。北米での再稼働は、USD 40/MWh以下の長期電力契約にかかっており、Alcoa社は2025年にインディアナ州ウォリックでこの閾値を達成しました。

重要鉱物安全保障のための戦略的備蓄

中国は2025年上半期に銅20万トンと亜鉛15万トンを国家備蓄に追加し、2016年以来最大の積み増しとなりました。米国はニッケルとコバルトを含む国家防衛備蓄を拡大し、2025年に5億米ドルの購入を承認しました。欧州連合の重要原材料法は、加盟国に対して2030年までに60日分の消費量を保有することを義務付けており、これは銅18万トン、ニッケル9万トン、アルミニウム12万トンに相当するバッファーです。備蓄は景気後退時の価格下支えとなる一方、予告なしの放出—中国は2025年末に銅8万トンを放出—は突然の価格変動をもたらします。戦略的備蓄の枠組みに組み込まれたサプライヤーは安定した契約を享受し、景気循環的な落ち込みへのエクスポージャーを低減できます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー集約型製錬に対する炭素価格の上昇 | -0.8% | 欧州、北米、中国(パイロット制度) | 中期(2〜4年) |

| 貿易政策の不安定性とサプライチェーンの混乱 | -0.6% | グローバル、特に北米・欧州・中国の貿易回廊に深刻な影響 | 短期(2年以内) |

| 環境・地域社会の同意に関するプレッシャー | -0.4% | ラテンアメリカ、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー集約型製錬に対する炭素価格の上昇

欧州の炭素国境調整メカニズムは、輸入アルミニウムに対してCO₂ 1トンあたりEUR 90の課税を行い、中国およびロシアのビレットコストをトンあたりUSD 400〜500引き上げています。Norsk Hydroは2025年にエネルギー価格がEUR 150/MWhに達した際、プレミアム製品価格にもかかわらず、スロバキアのSlovalco製錬所で12万トンを削減しました。中国のETS(排出権取引制度)は2025年にアルミニウムと銅に拡大され、歴史的な排出強度を下回る排出枠を割り当て、製錬所にオフセットの購入または再生可能エネルギーの採用を迫っています。セルの改修は技術的に実現可能ですが、グリッド接続のリードタイムが3〜5年かかるため、脱炭素化が遅れています。アイスランド、ケベック、米国北西部の水力・地熱発電を利用した製錬所は、石炭ベースの競合他社に対してトンあたりUSD 200〜300のマージンプレミアムを獲得しています。

貿易政策の不安定性とサプライチェーンの混乱

ワシントンによる2025年の半製品アルミニウムへのセクション232関税の延長は、一律10%の関税を追加し、中国からの輸出28万トンをベトナムとタイに転換させました[2]米国商務省、「セクション232アルミニウム関税の拡大」、commerce.gov 。インドネシアの強化されたニッケル輸出禁止は純度70%未満のマットにも適用され、180万トンの加工を国内に移転させ、日本および韓国のバイヤーの輸送コストを引き上げています。中国の2025年のアンチモンおよびレアアースに対する輸出規制は、代替品が存在するにもかかわらず、銅とアルミニウムのサプライチェーンに合金金属への不安を注入しています。企業は現在、重複したサプライルートを運用しており、リードタイムの長期化に伴い運転資本が12〜18%増加しています。精製所のニアショアリングとトーリング契約は関税リスクを軽減しますが、健全なバランスシートを持つ事業者に有利な運営上の複雑さを加えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:自動車メーカーがクローズドループ契約を締結する中でリサイクルが拡大

二次金属は2026年から2031年にかけてCAGR 4.91%で拡大し、自動車メーカーや電子機器メーカーがスコープ3目標達成のために長期スクラップ契約を締結する中、ベースメタル市場全体の成長を上回っています。一次採掘は依然として2025年の数量の74.60%を占めて優位を保っていますが、12〜15年の許認可サイクルと上昇するエネルギーコストに悩まされており、マージンが圧迫され新規産出が遅延しています。リサイクル銅は2025年に280万トンに達し、廃棄車両や家電製品の回収量の38%を占めています。国際銅研究会は、リサイクル原料が2030年までに需要の35%をカバーすると予測しており、循環型サプライループの中期的な魅力を強化しています。

アルミニウムのリサイクルは製錬に比べて95%少ないエネルギーしか消費せず、電力価格がUSD 80/MWhを超えた場合にトンあたりUSD 800〜1,000のコストヘッジを提供します。Glencoreのイタリアのバッテリーリサイクルハブは年間2万5,000トンのパックを処理し、2028年までに精製ニッケル産出量の15%を供給する予定であり、クローズドループニッケルのベースメタル市場規模が加速する見込みを示しています。鉛はすでに廃バッテリーから85%のトン数を調達しており、これはEUとカリフォルニア州のデポジット返還制度を通じて銅とアルミニウムが模倣している青写真です。スクラップの入手可能性が主なボトルネックであり、EVバッテリーの寿命は12〜15年であるため、ブラックマス供給の波は2030年代初頭まで頂点に達しないでしょう。

金属タイプ別:亜鉛が溶融亜鉛めっきとグリッドインフラで銅を上回る成長

亜鉛はベースメタル市場内で最も成長の速い金属であり、腐食性の高い沿岸地帯の再生可能エネルギータワーやグリッド鉄塔向けの溶融亜鉛めっき需要に支えられ、2031年にかけてCAGR 5.47%を記録しています。銅は依然として2025年のトン数の44.79%を占めていますが、ベンチマーク処理料金はトンあたりUSD 20を下回り、10年ぶりの低水準となっており、鉱石の希少性を示しています。中国の太陽光発電架台は2025年に大量の溶融亜鉛めっき鋼を消費し、2030年までの1,200GW太陽光発電建設計画にはさらに多くの亜鉛が必要となります。

アルミニウムは地理的な転換を遂げています。欧州の製錬は2025年に8%低下して310万トンとなった一方、中東の産出量は安価なガスと20年間の電力契約を背景に12%増加して680万トンとなりました。ニッケル需要は分裂しており、電池グレードのニッケルは拡大しており、これはカソードセクター内のベースメタル市場シェアを再定義するニッチ分野です。鉛は、リチウムイオンスターターバッテリーが2031年までに新車販売の35%に浸透することで打撃を受け、横ばいとなっています。錫は年間需要が限られており、電子機器ユニットあたりのはんだ搭載量が増加しているにもかかわらず、価格への影響は限定的です。

エンドユーザー産業別:電子機器が成長速度で自動車を上回る

建設は2025年の産出量の41.27%を消費しており、中国の不動産縮小と西側諸国の住宅プロジェクトからインフラ整備へのシフトが続いています。対照的に、電気・電子セクターは2031年にかけてCAGR 4.82%を達成する軌道にあり、AIデータセンター、5Gノード、サーバーラック1台あたりの銅搭載量を45kgに3倍にするパワー密度の高い半導体が牽引しています。ハイパースケール事業者は2025年にAI専用キャパシティを1,800MW展開し、その年に8万1,000トンの追加銅需要をもたらしました。

自動車・輸送は、EV普及率が軽自動車販売の18%に達し、銅の搭載量が1台あたり23kgから83kgに増加したことで拡大しています。消費者向け電子機器は、デバイスサイクルが延長し、小型化によりスマートフォン1台あたりの銅含有量が15gに削減される中で加速しています。医療機器需要は、アルミニウムフレームと銅コイルに依存するロボティクスや画像診断機器のおかげで成長しています。建設用電線と高純度カソードの両方を提供するサプライヤー—Aurubisはその両方を提供—は、需要が電子機器に傾くにつれてベースメタル市場規模のより大きなシェアを獲得できる立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のトン数の49.81%を維持し、最高の5.29% CAGRを達成する見込みですが、同地域の見通しは二極化しています。住宅着工件数が18%減少し、地方政府の債務が財政刺激策の余地を侵食する中、中国の需要は減少しています。対照的に、インドは1兆4,000億米ドルの公共事業プログラムを背景に急増しており、電力グリッドの拡張と再生可能エネルギーの統合を前倒しで進めています。ASEAN諸国は2025年に620MWのデータセンター負荷を追加し、1メガワットあたり12トンの銅を必要とすることから、ベースメタル市場の新たな成長回廊となっています。

北米は、グリッドとEVサプライチェーン向けの金属の国内調達を奨励するインフラ投資・雇用法とインフレ抑制法の両方の強みで成長しています。欧州は、三桁の電力価格の中で一次アルミニウム産出量が8%減少した後、炭素国境課税にもかかわらず環境負荷の高いビレットを輸入せざるを得ないバイヤーを抱え、構造的な圧力下にあります。中東・アフリカは、サウジアラビアのNEOMとエジプトの新首都がエネルギー効率の高い建物と電化された交通機関向けに大量のアルミニウムと銅を調達する中で拡大しています。

南米はブラジルとチリが牽引していますが、ペルーの政治的膠着状態が4つの銅鉱山拡張を遅延させており、地域成長を制限する可能性があります。貨物市場は適応しており、鉱山会社はインドの浅喫水港に対応するためケープサイズ船からより小型のパナマックスルートに切り替えており、このシフトによりトンあたりの輸送コストが7〜9%上昇する可能性がありますが、サイクルタイムが2週間短縮されます。需要の中心がインドとASEANに向けて再マッピングされる中、物流の再調整はベースメタル市場における競争上の差別化要因となっています。

競合環境

ベースメタル産業は中程度の集中度を示しており、上位5社のコングロマリット—BHP、Rio Tinto、Glencore、Freeport-McMoRan、Vale—は2025年の精製キャパシティの約35%を保有しており、中堅企業が地域特化する余地を残しています。戦略的方向性は、リサイクルと川下加工への垂直統合へとシフトしています。BHPとRedwood Materialsのバッテリースクラップ処理に関する提携や、Rio TintoのMatalcoの再溶解ネットワークへの出資は、ヘッドグレードの低下と変動する処理料金の中でのスループット拡大からマージン防衛へのシフトを示しています。

新興の破壊的プレーヤーには、Cactusプロジェクトが通常7年のところ18ヶ月で米国連邦許認可を取得したArizona Sonoran Copperなどのジュニア鉱山会社や、カソード供給のリスク軽減を望む自動車メーカーから保証付き引取契約を確保したバッテリーリサイクルのパイオニアであるLi-CycleとAscend Elementsが含まれます。技術的な格差は顕著であり、一部の製錬所はAIプロセス制御を導入して電力使用量を8%削減している一方、欧州の炭素国境課税に脆弱な40年前のポットラインを依然として稼働させている製錬所もあります。一次鉱石とスクラップを切り替え、製品ミックスを高マージン合金にシフトし、USD 40/MWh以下の電力契約を確保できる企業は、硬直したコスト構造と石炭火力グリッドに縛られた競合他社を上回る収益を上げるでしょう。

プロセスイノベーションは資産寿命を延ばしています。Rio TintoのNuton浸出技術はKennecottの低品位硫化物から5万トンの銅を解放し、Glencoreのイタリアのリサイクル工場は2028年までにニッケルカソード産出量の15%に相当する金属を回収する予定です。ESG指標は現在、債務価格設定の条件となっており、アルミニウム1トンあたりのスコープ2強度が4 tCO₂e以下を達成した製錬所に対して、貸し手は最大40ベーシスポイントの金利スプレッドを削減しています。したがって、運営上の機動性と透明性の高い排出プロファイルは、現代のベースメタル市場において顧客の選好だけでなく、資本へのアクセスも決定します。

ベースメタル産業のリーダー企業

BHP

Freeport-McMoRan

Rio Tinto

Vale S.A.

Glencore

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Vedanta Resources Limitedの子会社であるVedanta Aluminiumは、世界最大のアルミニウム工場であるオリッサ州ジャルスグダ施設のアルミニウムキャパシティを拡大しました。この拡張により、ビレット総生産能力が年間83万トンに増加し、世界最大規模のビレット製造事業の一つとなりました。

- 2025年1月:BHPとLundin Mining Corporationは、Filo Corp.の共同買収を完了しました。この取引により、アルゼンチンとチリのビクーニャ地区にあるFilo del Sol(FDS)とJosemaria銅プロジェクトを所有する50/50の合弁会社Vicuña Corp.が設立されました。

世界のベースメタル市場レポートの調査範囲

銅、鉛、ニッケル、亜鉛、アルミニウム、錫を含むベースメタルは、空気や水分にさらされると急速に変色、酸化、または腐食する非鉄工業用金属です。貴金属を除くこれらの一般的な金属は、建設、製造、電子機器にわたる商業・工業用途に広く使用されています。さらに、ベースメタルは金属と他の元素の混合物である合金の製造において重要な役割を果たしています。

ベースメタル市場は、供給源、金属タイプ、エンドユーザー産業、および地域に基づいてセグメント化されています。供給源別では、市場は一次採掘と二次(リサイクル)金属にセグメント化されています。金属タイプ別では、市場は銅、アルミニウム、亜鉛、ニッケル、鉛、錫にセグメント化されています。エンドユーザー産業別では、市場は建設、自動車・輸送、電気・電子、消費財、医療機器、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の22カ国におけるベースメタルの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)に基づいて行われています。

| 一次採掘 |

| 二次(リサイクル)金属 |

| 銅 |

| アルミニウム |

| 亜鉛 |

| ニッケル |

| 鉛 |

| 錫 |

| 建設 |

| 自動車・輸送 |

| 電気・電子 |

| 消費財 |

| 医療機器 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 供給源別 | 一次採掘 | |

| 二次(リサイクル)金属 | ||

| 金属タイプ別 | 銅 | |

| アルミニウム | ||

| 亜鉛 | ||

| ニッケル | ||

| 鉛 | ||

| 錫 | ||

| エンドユーザー産業別 | 建設 | |

| 自動車・輸送 | ||

| 電気・電子 | ||

| 消費財 | ||

| 医療機器 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ベースメタル市場の規模はどのくらいですか?

ベースメタル市場の規模は2026年に1億4,152万トンであり、2026年から2031年にかけてCAGR 3.72%で成長し、2031年までに1億6,987万トンに達すると予測されています。

2031年にかけて最も速く成長する金属はどれですか?

亜鉛は再生可能エネルギーおよびグリッドプロジェクトにおける溶融亜鉛めっき需要に牽引され、CAGR 5.47%で拡大する見込みです。

リサイクルは将来の供給にどのような影響を与えますか?

二次金属はクローズドループシステムの拡大に伴い、CAGR 4.91%で成長しています。

最も高い成長見通しを持つ地域はどこですか?

アジア太平洋は、インドのインフラパイプラインとASEANのデータセンター投資に牽引され、最速のCAGR 5.29%を記録する見込みです。

最終更新日: