ホワイトオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

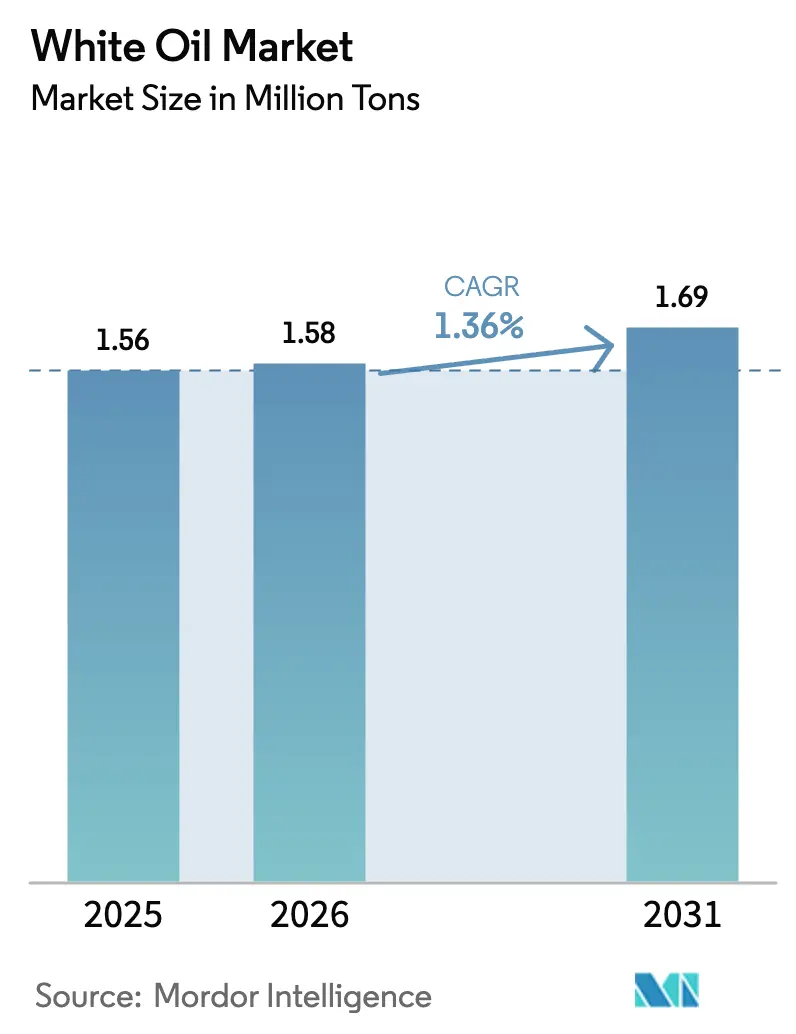

| 市場取引高 (2026) | 1.58 百万トン |

| 市場取引高 (2031) | 1.69 百万トン |

| 成長率 (2026 - 2031) | 1.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

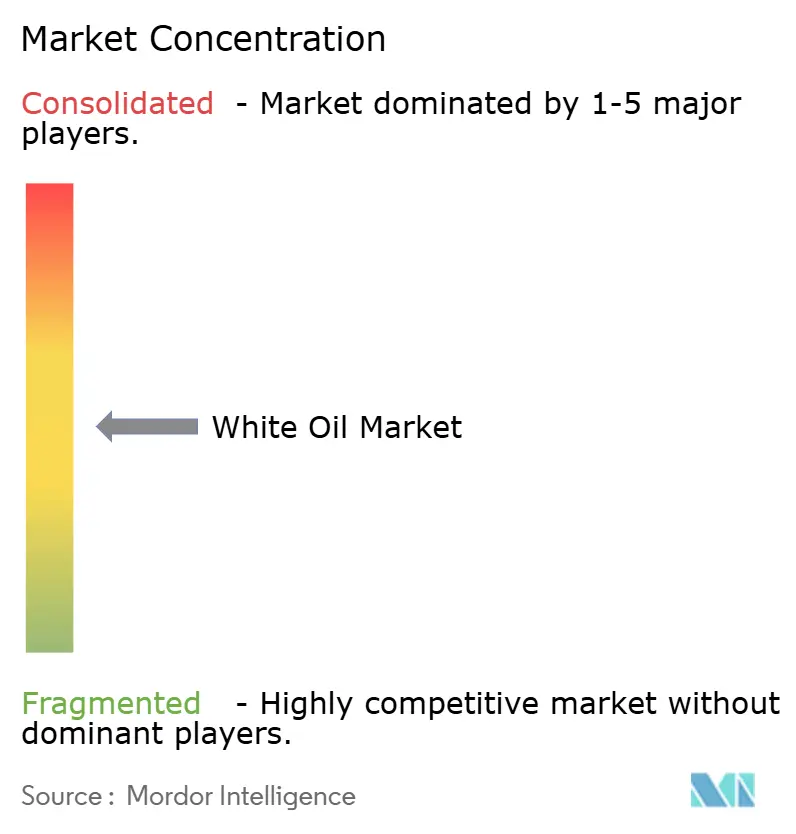

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホワイトオイル市場分析

ホワイトオイル市場規模は、2025年の156万トンから2026年には158万トンに成長し、2026年から2031年にかけて1.36%のCAGRで2031年までに169万トンに達すると予測されています。硫黄、窒素、多環芳香族炭化水素に関する米国および欧州の薬局方基準に適合する水素化分解グループIIおよびIIIオイルにより、高純度グレードへの需要が傾いています。アジア太平洋地域の医薬品メーカーはUSPグレードの原料を確保するために複数年の供給契約を締結しており、欧州のフレキシブルパッケージングコンバーターはMOAHおよびMOSH規制値を満たすために再生インクを食品グレードのホワイトオイルに代替しています。インドおよび中東のパーソナルケアブランドは、アーユルヴェーダおよびハラール基準を満たす軽質パラフィン系キャリアへの依存を続けており、処方戦略における地域的な差異を強化しています。競争力学は、パラフィン系ストリームを燃料と特殊品の間で切り替えられる統合精製業者に有利に働いていますが、ニッチなブレンダーは粘度カスタマイズとバッチ分析証明書をバンドルすることで価格決定力を維持しています。

主要レポートのポイント

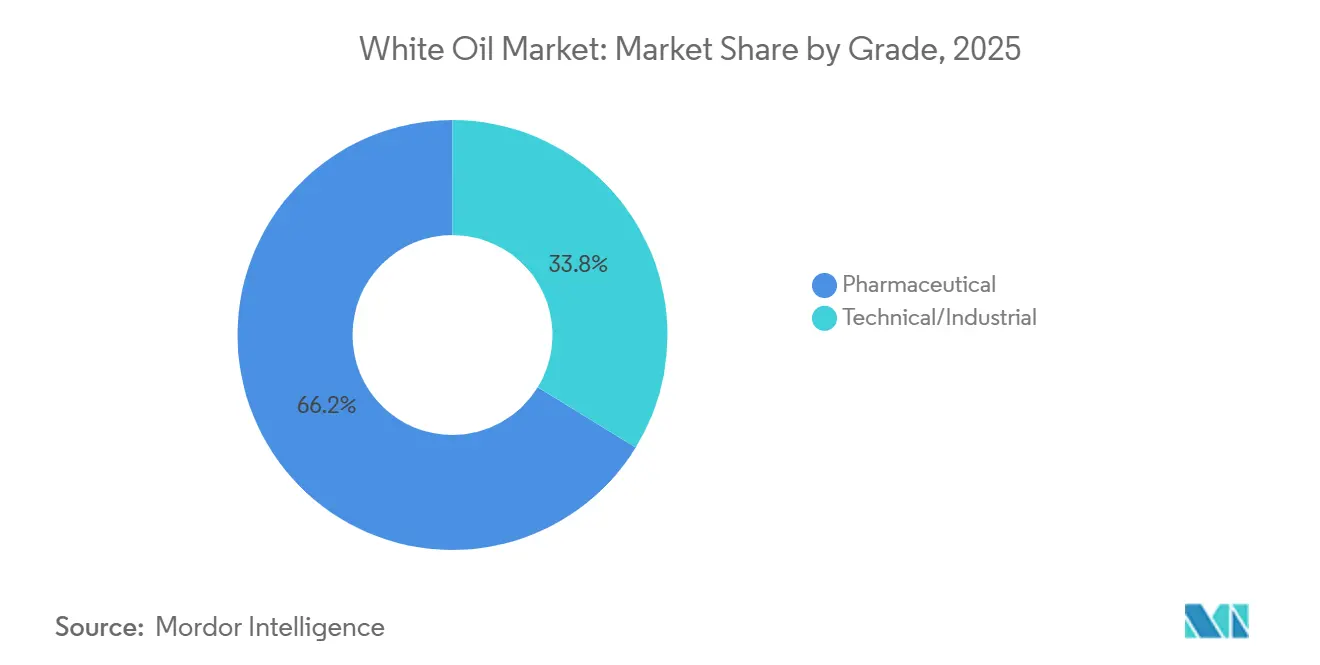

- グレード別では、医薬品グレードが2025年のホワイトオイル市場シェアの66.23%を占め、2031年に向けて1.32%のCAGRで拡大しています。

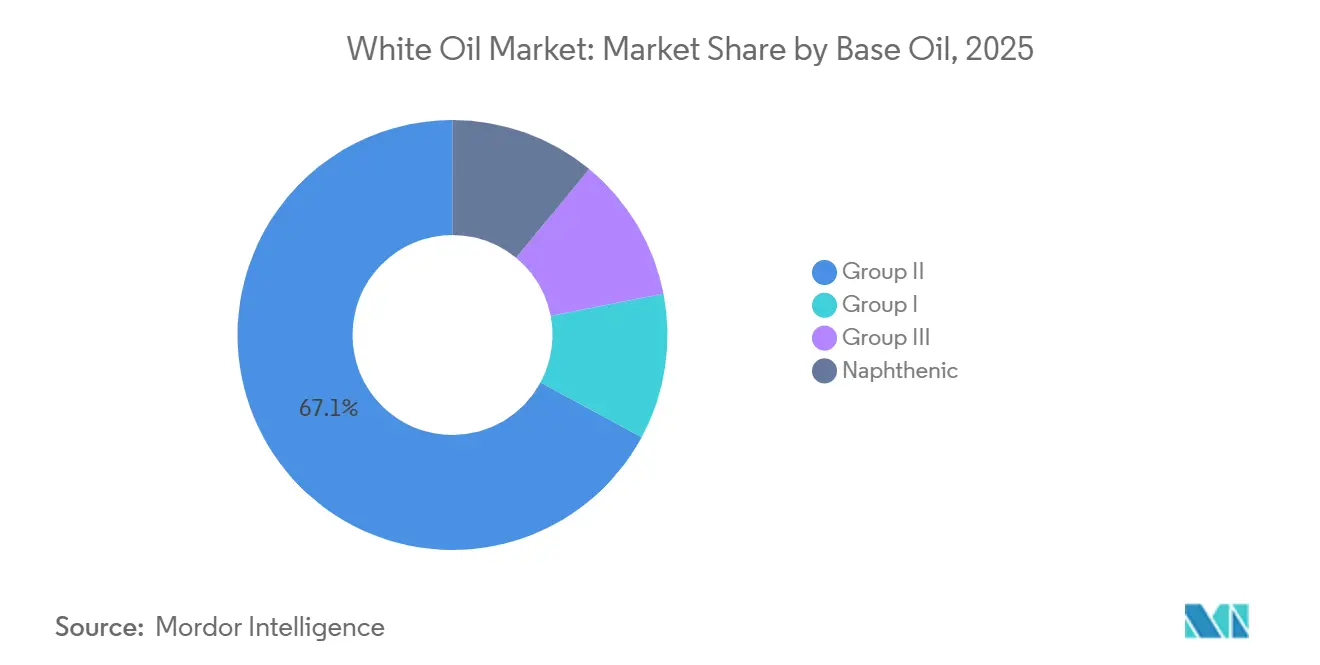

- 基油別では、グループIIが2025年のホワイトオイル市場シェアの67.12%を占め、2031年に向けて1.73%のCAGRで拡大しています。

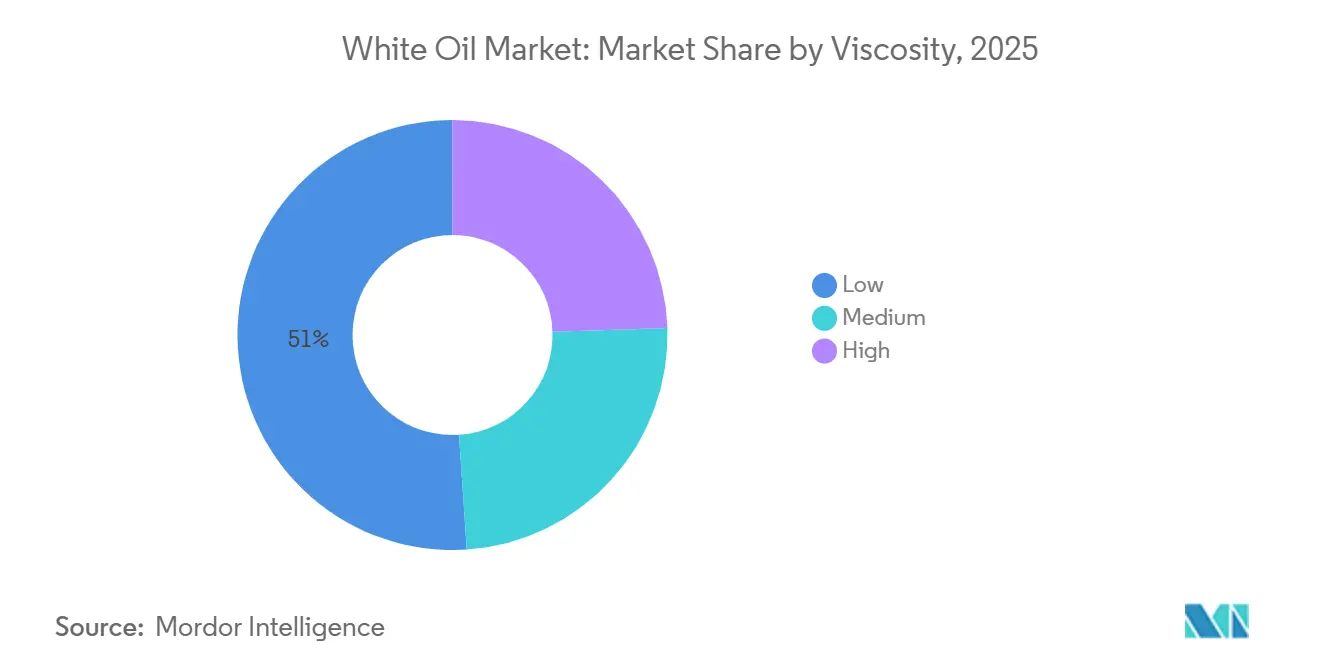

- 粘度別では、低粘度が2025年の数量の51.08%を占め、2031年に向けて1.41%のCAGRで拡大しています。

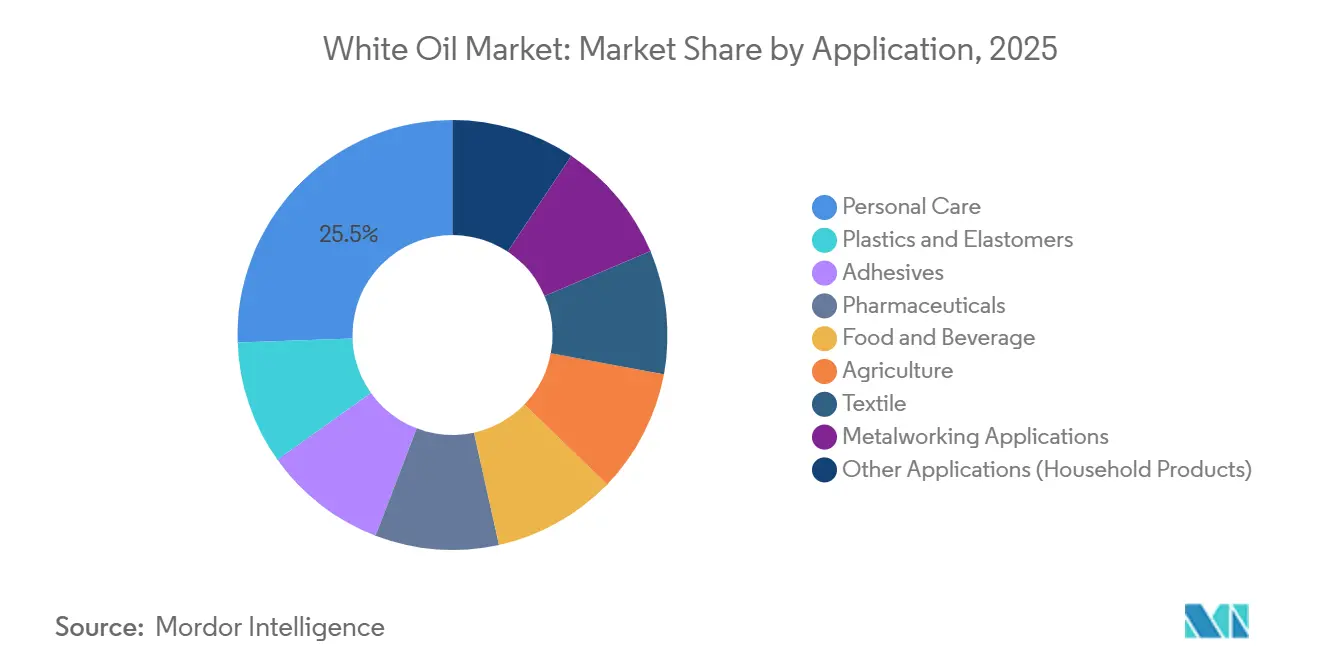

- 用途別では、パーソナルケアが2025年のホワイトオイル市場シェアの25.56%を占め、2031年に向けて2.11%のCAGRで拡大しています。

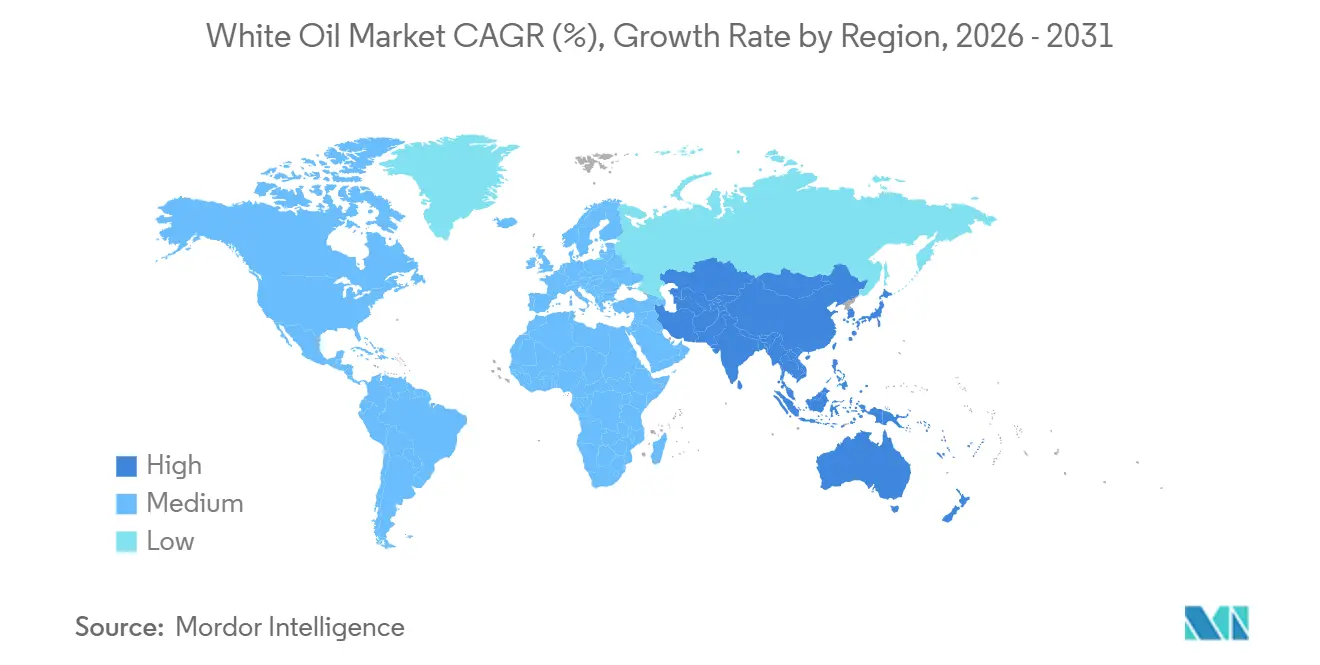

- 地域別では、アジア太平洋が2025年の世界数量の63.44%を占め、同地域は2031年に向けて1.35%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のホワイトオイル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| USPグレードのホワイトオイルを必要とするアジア太平洋地域のバイオロジクス充填・仕上げラインの急増 | +0.3% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 包装における食品グレードのホワイトオイルへの移行を加速させる欧州のMOAH/MOSH規制 | +0.2% | 欧州、北米での採用を伴う | 短期(2年以内) |

| 軽質パラフィン系ホワイトオイル使用を促進するインドのアーユルヴェーダ化粧品ブーム | +0.2% | インド、中東および東南アジアへの輸出拡大を伴う | 中期(2〜4年) |

| 新興経済国におけるポリマーおよびプラスチック加工の拡大 | +0.2% | アジア太平洋、中東、ラテンアメリカ | 長期(4年以上) |

| 高純度グレードの輸入を促進するGCC製薬能力の整備 | +0.1% | サウジアラビア、UAE、北アフリカへの地域流通を伴う | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

USPグレードのホワイトオイルを必要とするアジア太平洋地域のバイオロジクス充填・仕上げラインの急増

中国とインドにおけるバイオロジクスの能力増強は、2024年から2025年の間に50か所を超える新規充填・仕上げサイトを上回りました。各ラインは、エンドトキシンが0.25 EU/mL未満、PAHが3%未満のホワイトオイルを指定しており、これらの基準はレガシーグループIストリームを除外し、水素化分解品を優遇します。西側のバイオシミラー需要に対応する受託製造業者はFDA準拠の文書化を義務付けているため、リアルタイムのバッチ分析を提供するサプライヤーが長期契約を獲得します。このトレンドはプレミアム低粘度グレードの数量を押し上げ、医薬品バリデーションを欠くコモディティブレンダーのマージンを圧縮しています。

包装における食品グレードのホワイトオイルへの移行を加速させる欧州のMOAH/MOSH規制

EFSAが乾燥食品中のMOAH移行量が2 mg/kgを超えることを確認した後、フレキシブルパッケージングのコンバーターはFDA 21 CFR 178.3620(a)に基づいて認証された水素化ホワイトオイルを採用しています。ブランドオーナーは認証ロットに対してトンあたり200〜300ユーロのプレミアムを支払っていますが、小規模サプライヤーはサードパーティ試験コストの吸収に苦慮しています。迅速なコンプライアンスサイクルにより、社内GC-FID能力を持つ特殊精製業者が数量増加を確保しています。

軽質パラフィン系ホワイトオイル使用を促進するインドのアーユルヴェーダ化粧品ブーム

インドのアーユルヴェーダパーソナルケアの価値は2025年に前年比12%急増しました。インド標準局IS 1083に準拠したホワイトオイルは、ハーブ活性成分の安定した無臭キャリアとして機能し、湾岸小売業者への輸出においてハラールのトレーサビリティを満たします[1]インド標準局、「IS 1083:軽質液体パラフィン」、bis.gov.in。国内生産者は二桁の成長率で能力を拡大し、欧州の数量軟化を相殺する地域ハブを形成しています。

新興経済国におけるポリマーおよびプラスチック加工の拡大

東南アジアおよび中東のPVCおよびPPコンパウンダーは、溶融粘度を低下させダイビルドアップを低減する内部潤滑剤としてテクニカルグレードのホワイトオイルを使用しています。ベトナムのプラスチック生産量は2025年に9%増加し、追加の中粘度供給を吸収しました。サウジアラビアのTA'ZIZハブは、地元精製所が燃料を優先するため、50億米ドルのPVC複合施設向けにホワイトオイルを輸入しました。持続的なインフラ投資は、循環経済への潜在的な転換にもかかわらず、長期的な支援を示唆しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉱物油系化粧品処方を抑制するEUマイクロプラスチック指令 | -0.2% | 欧州、北米およびオーストラリアへの波及を伴う | 短期(2年以内) |

| バイオベースエステルへ転換する北米の乳幼児食品メーカー | -0.1% | 米国、カナダ | 中期(2〜4年) |

| 高品質原料供給を逼迫させるIMO 2020硫黄規制 | -0.1% | 世界全体、アジア太平洋の精製ハブで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉱物油系化粧品処方を抑制するEUマイクロプラスチック指令

規則2023/2055はリンスオフ化粧品における合成ポリマーマイクロ粒子を制限し、欧州ブランドは石油化学品表示を回避するために鉱物油キャリアを植物由来エステルに代替するよう促されています[2]欧州委員会、「規則2023/2055」、eur-lex.europa.eu 。鉱物油はマイクロプラスチックではありませんが、消費者の認識により2025年の地域パーソナルケア需要は3〜4%減少しました。処方変更サイクルは平均18〜24か月であるため、ほとんどの代替は2027年までに完了する見込みです。

バイオベースエステルへ転換する北米の乳幼児食品メーカー

NestléとAbbottは、「鉱物油」という表示に対する親の不信感が68%に達したというフォーカスグループデータを受け、2024年にスプレードライおよび乳化剤システムから鉱物油を排除しました。バイオエステル価格の低下によりコスト差がトンあたり100〜150米ドルに縮小し、切り替えが経済的に中立となりました。この抑制要因は局所的ですが、高視認性用途における非科学的な消費者感情への感受性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:規制障壁に支えられた医薬品グレードの優位性

医薬品グレードは2025年の数量の66.23%を占め、新規参入を阻む根強い規制上の堀を示しています。このセグメントは1.32%のCAGRで成長しており、慢性疾患ケアおよび皮膚科処方に根ざした成熟した需要を反映しています。バッチ間の粘度は±0.5 cSt以内に維持され、重金属は1 ppm未満に抑える必要があり、これらの要件がコンプライアンスコストを引き上げています。テクニカルグレードの数量はプラスチックおよび接着剤において純度よりもコストが優先されるため、より速く増加していますが、薬局方の適用範囲がないため、より高いマージンチャネルへの転換が制限されています。

二次的な影響は調達側に集中しています。大手製薬企業は現在、ドラム番号を精製所の生産ロットまで追跡するブロックチェーン対応のトレーサビリティを要求しており、小規模ブレンダーの供給柔軟性を低下させています。一方、工業用ユーザーはより広い粘度範囲を許容するため、ディスカウントサプライヤーが価格競争で生き残ることができます。このセグメント化は、既存企業を保護しながら成長ポテンシャルを制限する二層構造を維持しています。ホワイトオイル業界は、新規蒸留設備よりも分析ラボへの再投資によってこの分断を維持しています。

基油別:純度要件によるグループII水素化分解のシェア拡大

グループIIは2025年の数量の67.12%を占め、欧州の食品接触指令に適合する無硫黄アウトプットに支えられ、1.73%のCAGRで進展しています。2025年、グループIIIはより高い酸化安定性プレミアムを持つニッチなプレミアムオプションにとどまりました。グループIの数量は医薬品および食品用途では減少していますが、コスト圧力が支配する接着剤では継続しています。

統合精製業者はスイングユニットを使用して燃料と特殊品アウトプットを切り替えます。IMO 2020後に船舶燃料マージンが急上昇した際、パラフィン系原料がホワイトオイルから転用され、スポット価格が6〜8%上昇しました。この変動にもかかわらず、米国メキシコ湾岸および中国でのグループII能力増強は長期的な供給安定性を再確認しています。グループIIIの機会は注射用薬剤デバイスおよび高温金属加工液にありますが、価格弾力性が採用を抑制しています。ホワイトオイル市場は水素化分解による純度への移行を続けており、規制対象セクターにとってこれは不可逆的な変化です。

粘度別:医薬品および化粧品の採用に牽引される低粘度グレード

低粘度は2025年の処理量の51.08%を占め、1.41%の成長軌道を享受しています。このカットは、液滴サイズと塗布性が重要な眼科用製剤、ベビーオイル、およびバイオロジクス充填・仕上げ潤滑剤を支えています。中粘度グレードは押出成形および成形においてシェアを維持し、流動性とフィルム強度のバランスを取っており、高粘度製品はニッチな潤滑役割を担っています。8〜10 cStの狭いカットを生産するには、より深い水素化分解と精密な蒸留が必要で、生産コストにトンあたり80〜120米ドルが加算されますが、医薬品入札のプレミアムがこの費用を相殺します。

中粘度グレードへの圧力は、より長いドレイン間隔を提供する金属加工用合成ポリアルファオレフィンから生じています。高粘度オイルは環境に敏感な用途でバイオグリース代替に直面しています。真空蒸留とリアルタイム粘度制御を習得したサプライヤーは、変動許容範囲が厳しくなるにつれて競争優位性を維持します。絶対的な観点では、低粘度ラインが2031年までのホワイトオイル市場の数量成長を牽引し続けるでしょう。

用途別:クリーンビューティーの逆風にもかかわらずパーソナルケアが成長をリード

パーソナルケアは2025年の数量の25.56%を消費し、用途の中で最も速い2.11%のCAGRで拡大すると予測されています。アーユルヴェーダヘアオイル、ハラールモイスチャライザー、マスマーケットのベビー製品は、無臭プロファイルと酸化安定性により軽質パラフィン系キャリアを採用しています。プラスチックおよびエラストマーが続きますが、欧州の循環経済政策が勢いを抑制しています。接着剤、食品、飲料はMOAH/MOSHコンプライアンスのアップグレードにより安定した数量を吸収しています。

医薬品需要は成長が遅いものの、絶対的なトン数では依然として大きいです。農業、繊維、家庭用途は、水性代替品の地域的な採用に応じて縮小または停滞しています。EUのマイクロプラスチック感情がアジア太平洋に広がるか、バイオエステルコストがさらに低下した場合、パーソナルケアの回復力は揺らぐ可能性があります。現時点では、ホワイトオイル市場は文化的嗜好と規制上の許容性を融合させた美容・衛生セグメントで最も高い増分利益を見出しています。

地域分析

アジア太平洋は2025年の数量の63.44%を占めましたが、1.35%の予測CAGRはパーソナルケアの成長を下回っており、バルクポリマー加工が頭打ちになっていることを示しています。中国は江蘇省の医薬品クラスターと広東省のプラスチック拠点を通じて主要な消費を担っていますが、精製所の排出規制強化が増分能力を制限しています。インドはアーユルヴェーダ化粧品、国内医薬品生産、グジャラート州のポリマー拡張から恩恵を受け、最も急成長するノードとして台頭しています。東南アジア経済、特にベトナムとタイは、フレキシブルパッケージングと食品取り扱い向けのホワイトオイル輸入を拡大していますが、輸送コストの変動が調達リスクをもたらしています。

北米では、米国の医薬品添加剤基準がUSPグレードロットの需要を保護していますが、乳幼児食品でのバイオベース代替品やマイクロプラスチックに起因する化粧品処方変更が上昇余地を制限しています。カナダの輸入依存は安定した購買を維持していますが、国内精製のアップグレードが欠如しています。メキシコの成長は、自動車部品とパッケージング生産の増加によるテクニカルグレードの需要にかかっています。規制の複雑さが製品認定サイクルを長期化させ、既存企業に有利に働いています。

欧州の需要は食品接触改革と反プラスチック感情によって形成されています。ドイツはパッケージングにおけるプレミアム食品グレードオイルの採用をリードし、パーソナルケアの需要減退を相殺しています。英国とフランスもこのパターンを反映しており、北欧諸国はバイオ代替品への移行がより速く進んでいます。南欧は化粧品と加工食品において鉱物油のレガシー処方を維持していますが、2028年までに調和化に直面しています。中東およびアフリカは合わせて小さなシェアを占め、GCCの製薬野心と南アフリカの工業用潤滑剤に牽引されていますが、政治リスクとインフラ格差が即時の成長を抑制しています。総じて、地域のダイナミクスは、ホワイトオイル市場の成長ストーリーが純粋な数量拡大よりも規制対応の純度アップグレードに依存していることを示しています。

バリューチェーン分析

ホワイトオイルのバリューチェーンは原油精製から始まり、そこでパラフィン系およびナフテン系のベースオイル留分とスラックワックス流が生成され、特殊アップグレード工程へ回される。価値創出は厳格な精製工程、通常は真空蒸留と水素化処理(水素化クラッキング、触媒または溶剤脱ろう、および水素化仕上げ)に集中しており、これらは芳香族、硫黄、窒素、PAHを削減して医薬品および食品接触規格を満たす。統合型精製業者(ExxonMobil、Shell、Chevron、TotalEnergies、Sinopec、PetroChina)は自社原料と燃料・特殊品間での流れの転換能力から利益を得る一方、ニッチ専業企業や地域の精製業者・ブレンダー(H&R Group、Sonneborn、Calumet、Savita、Apar、Gandhar)は、より高純度の留分、より厳密な粘度管理、および文書パッケージに依存している。

下流では、認証済み製品がバルク、ISOタンク、ドラム、IBCで流通業者やトールブレンダーへ移動し、その後医薬品添加剤、パーソナルケア、食品接触包装・加工助剤、接着剤、ポリマー加工用の最終用途製剤へと組み込まれる。適格性審査とコンプライアンスは構造的なチェックポイントとして機能し、米国FDAの食品グレード規定(21 CFR 172.878および21 CFR 178.3620(a))、医薬品向けUSP/NF添加剤要件、中国GB 4853-2008などの各国規格が含まれる。ボトルネックは通常、試験・認証のスループット(MOAH/MOSHスクリーニング、薬局方分析、トレーサビリティ)で顕在化し、社内分析能力と長期契約を持つ供給業者に有利となる一方、非統合型のブレンダーは原料経済性が悪化した際にマージン圧迫に直面する。

競争環境

統合精製業者は世界能力の約45〜50%を支配し、小規模ブレンダーが対抗できないコストポジションで水素化分解グループIIストリームを供給しています。ExxonMobil、Shell、Chevron、TotalEnergies、Sinopec、PetroChinaは、マージンに応じて低硫黄燃料と特殊基油の間でアウトプットを切り替え、供給を引き締めたり緩めたりしています。IMO 2020後に船舶燃料マージンが拡大した際、特殊品の割り当てが縮小し、原料を自社調達できるプレイヤーに有利な8%の価格急騰をもたらしました。

H&R GROUP、Nynas AB、Sonneborn LLC、Sasolなどのニッチサプライヤーは、医薬品認証、カスタム粘度カット、技術サポートで競争しています。H&Rの2025年ハンブルク水素化アップグレードにより25,000トンの医薬品能力が追加され、バイオロジクス契約入札への迅速な対応が可能になりました。インドの生産者—Savita、Gandhar、Apar—はコスト優位性とISO認証を活用してアジア太平洋および湾岸の価格感応度の高い用途に参入していますが、FDA規制チャネルでは苦戦しています。

テクノロジーが次の競争の場として台頭しています。インライン粘度分析、ブロックチェーントレーサビリティ、リアルタイムMOAHスクリーニングに投資するサプライヤーは、食品および医薬品入札でプレミアムを請求できます。逆に、水素化分解資産と分析ラボを欠く地域ブレンダーは、グループI需要が衰退するにつれてマージン圧縮に直面しています。2025年には3社の東南アジア生産者が原料経済が不利に転じたため撤退しました。したがって、ホワイトオイル市場は統合大手のスケール経済と認証ニッチオペレーターの専門化優位性のバランスを保っています。

ホワイトオイル業界リーダー

Exxon Mobil Corporation

Shell plc

China Petroleum & Chemical Corporation

Chevron Corporation

Sasol

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、高純度および食品接触グレードに関するコンプライアンス主導の代替と供給の地域化に集中している。欧州では、包装コンバーターがMOAH/MOSHへの懸念に対応し、バイヤーのFDA準拠の食品接触要件(21 CFR 172.878)を満たすために認証済み水素化ホワイトオイルを採用しており、第三者試験と迅速なロット出荷を提供できる供給業者に余地が生まれている。アジア太平洋地域は依然として主要な量的中心地であり(2025年に63.44%のシェア)、中国とインドでのバイオ医薬品充填・仕上げラインからの実証された需要の高まりが、検証済みの文書と厳密な粘度許容範囲に支えられたUSPグレードの低粘度オイルの価値を押し上げている。

最近の生産能力拡張と統合の動きは、規模と品質向上における実務的な余地を示している。Chevron Lummus Globalは山東省の Hongrun Petrochemical 向けに大規模なホワイトオイル水素化処理ユニット(年間20万トンの食品グレードホワイトオイルを含む)を稼働させ、中国における世界規模の水素化処理供給への転換を強化した。農業関連用途では、欧州委員会が実施規則(EU)2026/870を発行し、パラフィン油(CAS 8042-47-5)の植物保護製品としての承認を2026年7月1日から更新し、高純度鉱物油サプライチェーンと重複する規制対象パラフィン油用途の継続性を支えている。供給側では、インドの専門企業が高マージンの消費者・ヘルスケア最終用途(例:PHPOポートフォリオ)への注力を強めており、これは地域流通、薬局方文書サービス、および現地の化粧品・医薬品製剤向けに設計されたグレードの共同開発のためのパートナーシップの余地を支える可能性がある。

最近の業界動向

- 2026年4月:欧州委員会は実施規則(EU)2026/870を発行し、植物保護製品用パラフィン油(CAS 8042-47-5)の承認を更新した。適用は2026年7月1日から。この措置はパラフィン系鉱物油用途の規制上の継続性を維持し、規制対象の最終市場へのトレーサブルで規格管理された供給の重要性を強化する。

- 2025年7月:Shell plcはRaj Petro Specialities Private Limited(旧Brenntag Group所有)の全株式取得を完了し、インドでのShellの潤滑油事業基盤を拡大した。この取引によりチェンナイとシルヴァッサの製造拠点が追加され、Raj PetroブランドのホワイトオイルがShellのポートフォリオに加わり、成長著しい消費拠点における現地転換能力と流通範囲が強化された。

- 2024年1月:Chevron Lummus Globalは中国・濰坊のHongrun Petrochemical向けに大規模なホワイトオイル水素化処理ユニットを稼働させ、年間20万トンの食品グレードホワイトオイル生産ラインをより大規模なグループIIIベースオイルユニットと共に含めた。この稼働により、アジアにおける水素化処理された食品グレード供給の入手可能性が高まり、同等の精製能力を持たない従来型の原料に依存する生産者にとっての競争基準が上昇した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ホワイトオイル市場は、規制対象および産業用途向けに無色無臭のベースフルイドとして販売される高度精製鉱物油を対象とし、主要な生産・消費地域における一次販売時点で規模を算定している。

対象範囲の除外:合成代替品(シリコーンフルイドなど)、およびホワイトオイルが一成分に過ぎない完成品の小売用ブレンドは対象外である。

セグメンテーション概要

- グレード別

- 医薬品用

- テクニカル/工業用

- 基油別

- グループII

- グループI

- グループIII

- ナフテン系

- 粘度別

- 低

- 中

- 高

- 用途別

- パーソナルケア

- プラスチックおよびエラストマー

- 接着剤

- 医薬品

- 食品・飲料

- 農業

- 繊維

- 金属加工用途

- その他の用途(家庭用品)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開資料に見られる供給、貿易フロー、最終用途の兆候をマッピングすることから始まった。ホワイトオイルはベースオイル精製および下流のコンプライアンスと密接に結びついているためである。米国地質調査所(USGS)の鉱物・エネルギー統計、米国国際貿易委員会の貿易データ、UN Comtrade、Eurostat産業生産統計、純度と許容用途を明確にする規制当局向け薬局方注記などの出典を参照した。

供給側を需要側と結びつけるため、企業の年次報告書、投資家向け資料、生産能力の変化、ベースオイル構成の変化、グレード別の製品ポジショニングを示すプラント発表も確認した。必要に応じて、企業財務情報の有料サブスクリプションと出荷レベルの輸出入データベースを使用して、生産者の事業展開と主要貿易ルートを相互確認した。ここに記載したデスクリサーチの出典は例示であり、データ収集、検証、明確化のために他の多くの公開・有料の参考資料も使用された。

一次インタビューおよび調査

一次調査は、実際の取引においてホワイトオイルとして数えられるものを検証し、グレード別の量的変動と価格設定の間の換算を検証するために用いられた。パーソナルケア、医薬品関連加工、プラスチック、産業用途における精製業者、流通業者、大手最終顧客との対話を、APAC、EMEA、南北アメリカを対象に行い、地域間の価格設定と規格慣行を比較できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:12% | APAC:38% |

| ミッドティア:49% | 機能・部門リーダー:40% | EMEA:35% |

| 中小企業:20% | マネージャー:48% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築され、精製生産の兆候、ベースオイル供給構成、貿易統計を用いて地域別のホワイトオイル量の現実的なプールを再構築した後、規格に基づく実使用可能な収率について調整した。合計を実務的に維持するため、サンプル抽出した生産者・流通業者の量的確認、チャネルとの対話、主要グレードに関するASP×量の簡易妥当性確認といった選択的なボトムアップ近似を用いて裏付けを行った。

モデルを形作った主要な入力には、ベースオイルの生産能力の追加と停止、下流製剤で使用される典型的な粘度分布、各地域における医薬品グレードと工業グレードの比率、輸入依存度指標、高純度グレードと工業グレード間で観察された価格差が含まれる。予測はシナリオ分析に依拠し、生産能力利用率、パーソナルケアおよびプラスチックにおける下流消費動向、原料コストの正常化見込みに関する専門家の見解に支えられた。ボトムアップの視認性が限られている場合、ギャップは地域消費代替指標を用いて処理され、その後貿易バランスとインタビューのフィードバックに対して再検証され、数値が整合するまで調整された。

データ検証と更新サイクル

出力結果はいくつかの段階でチェックされ、明らかな過大評価や地域間の不整合を早期に発見できるようにした。モデル化された量を、純貿易方向、報告された精製所の稼働率、下流活動指標などの独立した兆候と比較し、その後変動を第二の分析者によるレビューのために指摘した。

ある前提が結果に大きく影響した場合、それが一度限りの出来事か構造的な変化かを確認するために回答者に再度連絡した。レポートは毎年更新され、大規模な生産能力の変化や政策転換などの重要な事象が発生した場合には中間更新が行われる。発行前には最終確認が行われ、クライアントが最新の入手可能なデータを反映した最新の見解を受け取れるようにしている。

Mordor Intelligenceのホワイトオイル市場規模と他の公表推定値との比較

ホワイトオイルの公表市場規模は、測定単位が一貫していないこと、そして企業がホワイトオイルをベースフルイドの分類として扱うか完成品の分野として扱うかによって製品範囲を広げたり狭めたりできることから、しばしば異なる。

この表には明確な差が見られるが、これは一部の出典が収益を報告しているのに対し、当社のレポートは市場を量で規模算定しているためであり、また、トンから米ドルへの換算がグレード構成、地域別価格設定、通貨前提のタイミングに大きく依存するためである。この表はもう一つの要因も示している:Mordor Intelligenceのモデルでは、ホワイトオイルの一次販売のみが数えられ、完成品の消費者向けブレンドは上乗せされないため、通常、収益ベースの合計値が高くなる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 1.56百万米ドル(2025年) | |

| グローバルコンサルティング会社A | USD 2.25 B (2025) | 収益ベースの視点を採用しており、グレード・地域別のより広範な価格前提を含む可能性があり、また、ホワイトオイルが取引されるベースフルイドではなく単なる入力材料である包装済みまたは調合済み製品を含む可能性もある。 |

| 業界出版社B | USD 2.20 B (2024) | 異なる基準年と米ドルによる規模算定手法を採用しており、通貨のタイミングとインフレ前提に敏感であり、医薬品グレードの純度境界がどのように扱われているかが必ずしも明確ではない。 |

単位、範囲の境界、価格設定の論理が整合すると、差は通常速やかに縮小し、残る差異は各モデルがグレード構成と地域の貿易フローをどのように扱うかに起因する。計算を観測可能な量に対して追跡可能に保ち、インタビューを通じて暗示的な価格設定をストレステストすることで、推定値は再現可能であり、市場の実際の動きと整合させやすい状態を維持する。

レポートで回答される主要な質問

ホワイトオイル市場の規模はどのくらいですか?

ホワイトオイル市場規模は2026年に158万トンであり、2031年に向けて1.36%のCAGRで169万トンに達すると予測されています。

最も急速に拡大している用途はどれですか?

パーソナルケアは、アーユルヴェーダおよびハラールブランドが軽質パラフィン系グレードの購入を増やしているため、2.11%の予測CAGRで成長をリードしています。

グループII基油がシェアを拡大している理由は何ですか?

水素化分解により硫黄と芳香族が除去され、欧州および北米のより厳格な純度基準を満たすため、グループIIは2025年に67.12%のシェアを占めています。

どの地域が需要を支配していますか?

アジア太平洋は2025年の世界数量の63.44%を占め、医薬品およびプラスチック製造クラスターに牽引されています。

最終更新日: