幼児食用ガラス包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

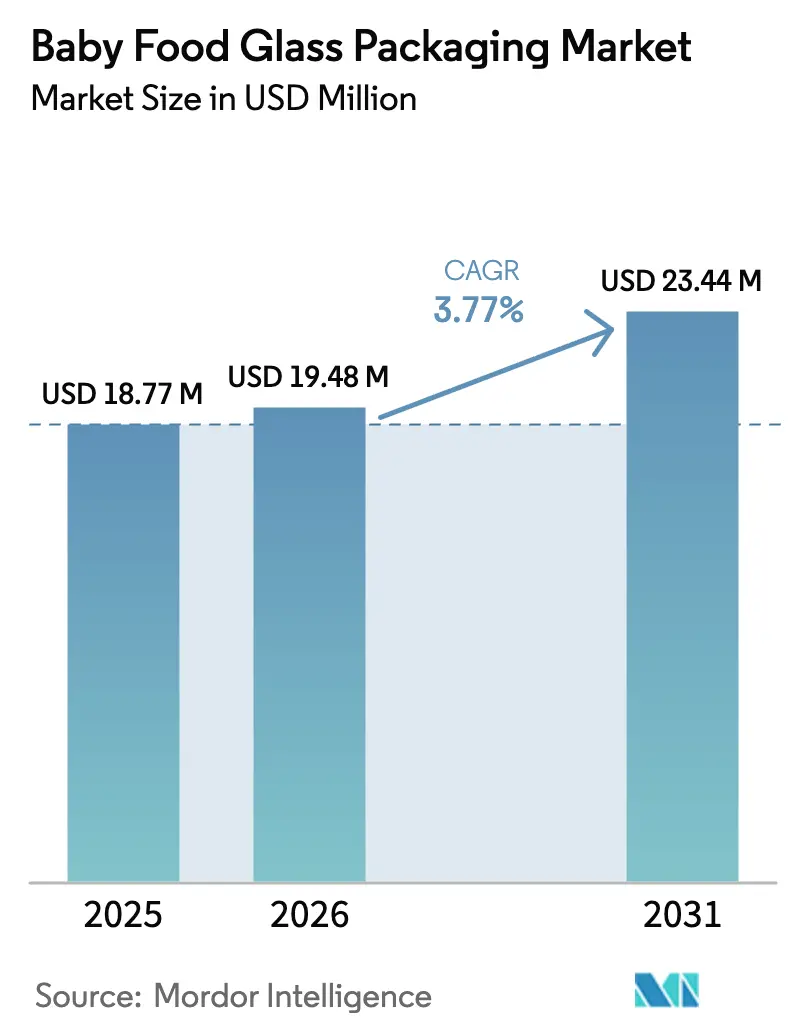

| 市場規模 (2026) | 19.48 百万米ドル |

| 市場規模 (2031) | 23.44 百万米ドル |

| 成長率 (2026 - 2031) | 3.77% CAGR |

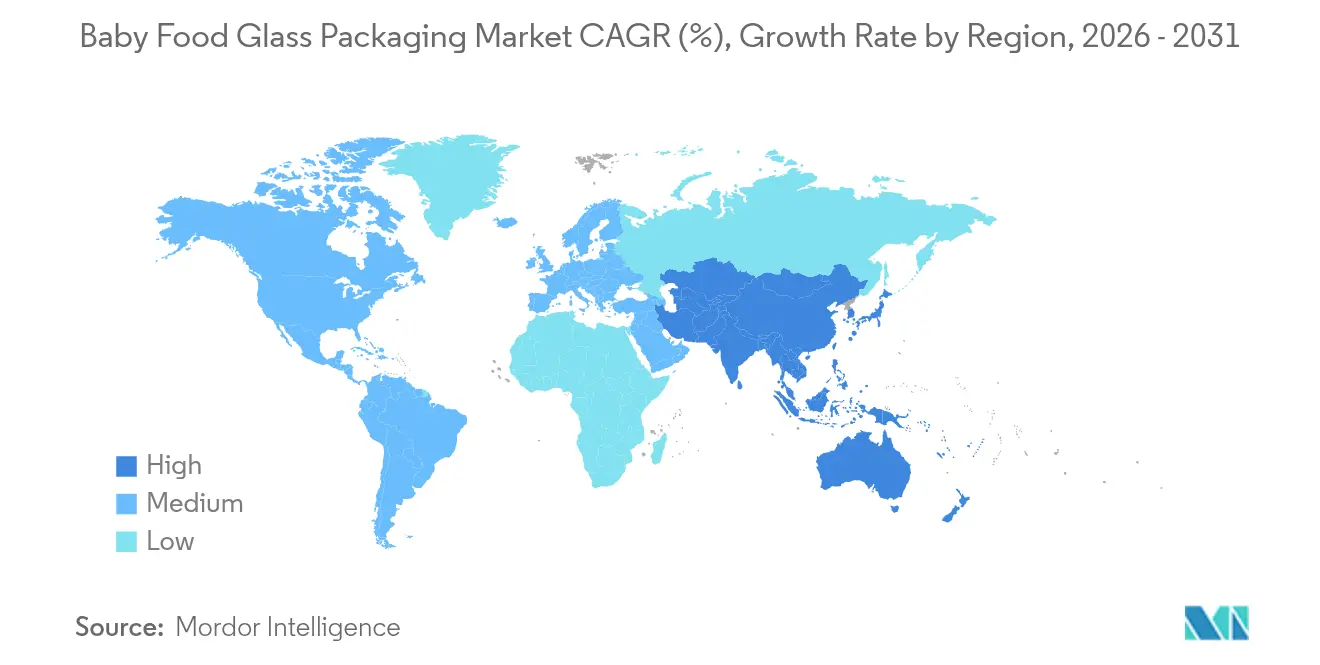

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる幼児食用ガラス包装市場分析

幼児食用ガラス包装市場の規模は2025年に197億7,000万米ドルと評価され、2026年の194億8,000万米ドルから2031年には234億4,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.77%となっています。プレミアムかつ化学物質を含まない容器を求める親の嗜好の高まり、幼児栄養食品におけるプラスチックに対する規制当局の厳格化、そしてブランドオーナーによる強力な視覚的棚映えの追求が、堅調な需要を牽引しています。2025年1月から食品接触材料におけるビスフェノールA(BPA)を全面禁止する欧州連合(EU)の規制は、繊細な処方に対してガラスを最適素材として位置づけることを強化しています。同時に、電気炉と再生含有量カレット(廃ガラス)への継続的な投資により、ガラス生産の炭素フットプリントが低減され、循環型経済の義務と整合しています。しかしながら、エネルギー価格の上昇、物流コストの増大、および北米での生産能力削減が短期的な成長を抑制しています。中国およびインドの都市部の家族が家庭料理からブランド幼児食品へとシフトするにつれ、アジア太平洋地域が最大の上昇余地を提供しており、ガラスはしばしば品質の証として認識されています。

主要レポートのポイント

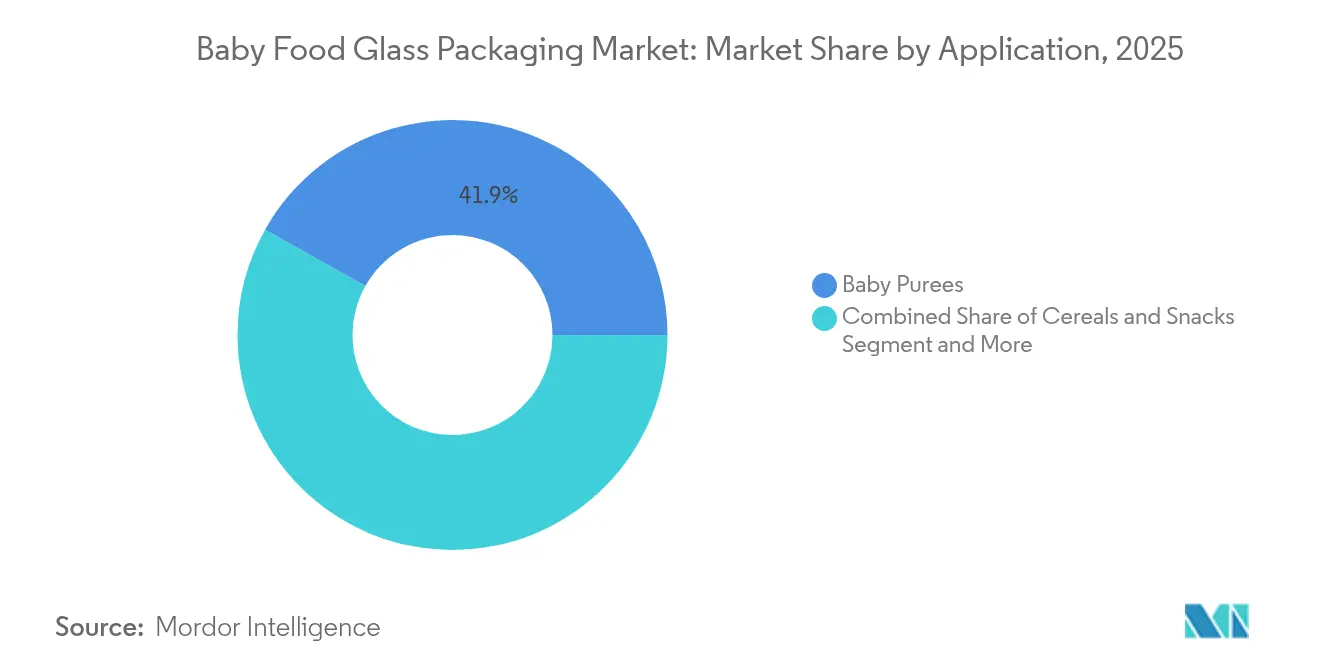

- 用途別では、幼児用ピューレが2025年の幼児食用ガラス包装市場シェアの41.85%を占めてトップとなっており、飲料・ジュース類は2031年に向けて年平均成長率(CAGR)5.04%で拡大すると予測されています。

- 容器タイプ別では、ガラス瓶〔ジャー〕が2025年の幼児食用ガラス包装市場規模の58.15%のシェアを占めており、ガラスカップ/ポーションポットは2031年にかけて年平均成長率(CAGR)4.65%で成長する見込みです。

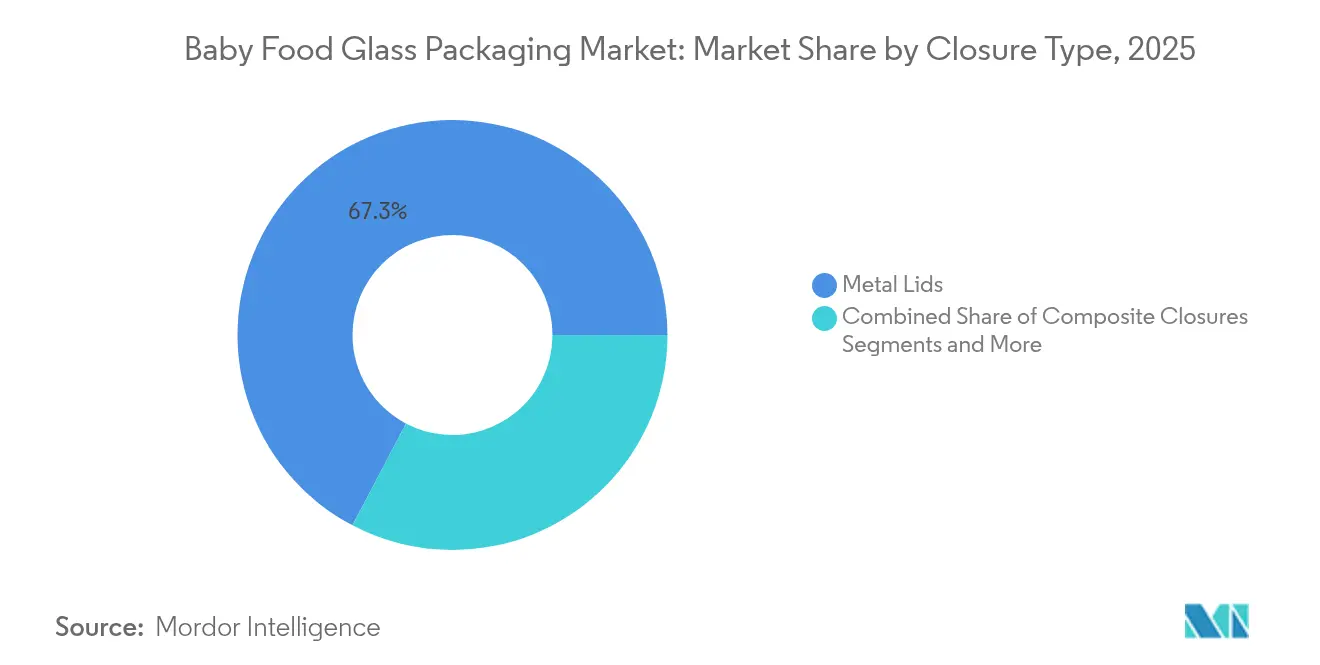

- 封止タイプ別では、金属蓋が2025年の売上シェアの67.30%を占めており、複合クロージャーは予測期間中に最も速い年平均成長率(CAGR)5.82%を記録します。

- 流通チャネル別では、オフライン小売が2025年の幼児食用ガラス包装市場の83.40%を占めており、Eコマースおよびダイレクト・トゥ・コンシューマー(DTC)販売は2031年に向けて年平均成長率(CAGR)5.39%で拡大します。

- 地域別では、アジア太平洋地域が2025年に市場シェアの32.05%を獲得しており、2031年にかけて最高の年平均成長率(CAGR)4.44%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の幼児食用ガラス包装市場の動向と洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オーガニック・自然派幼児食品への需要の高まり | +1.2% | 北米、欧州、アジア太平洋地域の都市部 | 中期(2〜4年) |

| 健康・安全性の観点から親がプラスチックよりガラスを好む傾向 | +0.8% | 世界中の先進国市場 | 長期(4年以上) |

| ガラス包装によるプレミアム化とブランド差別化 | +0.6% | 北米、欧州、アジア太平洋地域の都市部 | 中期(2〜4年) |

| 政府のリサイクルおよび循環型経済の義務 | +0.4% | 欧州、北米、一部アジア太平洋地域 | 長期(4年以上) |

| 店舗でのリフィルおよびデポジット制ガラス容器のパイロット事業 | +0.3% | 欧州、北米のパイロットプログラム | 長期(4年以上) |

| 温度安定性を持つ強化ガラスを必要とするDTC幼児食品スタートアップ | +0.2% | 北米、欧州、アジア太平洋地域の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オーガニック・自然派幼児食品への需要の高まり

オーガニック幼児食品ラインは、人工添加物を含まない製品を信頼する親が増えることで急速に拡大しています。ブランドはガラスを、栄養素と香りを保護する最も安全なバリアとして位置づけています。Gerberはすでにそのオーガニックラインをカーボンニュートラルなガラス瓶〔ジャー〕へと移行させ、プレミアムな訴求を強化しています。米国食品医薬品局(U.S. FDA)は乳児用調製粉乳向け包装の厳格な安全審査を重視しており、この方針は本質的に不活性なガラス表面を支持するものです。[1]米国食品医薬品局(U.S. FDA)、「乳児用調製粉乳向け食品接触物質」、fda.govベンチャー支援を受けた新興企業もこれに追随しており、Once Upon a Farmは品質重視のフォーマットで包装されたコールドプレスブレンドを拡大するために5,200万米ドルを確保しました。この勢いは今や、オーガニック認証のためにより多くを支払うことを厭わない中国の都市部の親にまで広がっています。オーガニックSKUが売り場の棚に増殖するにつれ、これらの複合的な力が幼児食用ガラス包装市場を押し上げています。

健康・安全性の観点から親がプラスチックよりガラスを好む傾向

消費者調査によれば、新生児の親の最大70%が、幼児の栄養食品にはガラス瓶〔ジャー〕をいかなる代替品よりも信頼しています。[2]ガラス包装協会(Glass Packaging Institute)、「ガラスの安全性に関する消費者調査」、gpi.org2025年初頭に欧州連合(EU)がBPA(ビスフェノールA)の全面禁止を確認した後、信頼感は高まりました。ブランドと小売業者はこのメッセージを強調しており、Mason Bottleはミレニアル世代の家族に向けて「無毒ガラス授乳ソリューション」を積極的にマーケティングしています。健康志向の意識により、メーカーはプロモーションを抑制しつつも価格プレミアムを維持できます。こうした信頼はブランディングだけでなく素材そのものの固有特性に根ざしているため、フレキシブルパウチがその差別化を侵食することは難しく、長期的な需要の追い風を強固にしています。

ガラス包装によるプレミアム化とブランド差別化

ガラスは透明感、重量感、音の質感を通じて知覚価値を高めます。Beech-Nutの透明ジャー入りプレバイオティクススムージーは天然成分を際立たせ、より高い棚値付けを可能にしています。Eコマースにおいては、輝くジャーのイメージが不透明なパウチよりも真正性をより効果的に伝え、クリックスルー率を向上させます。Babylife Organicsのような新興クリーンラベルブランドは、エンボス加工のジャー形状とQRコードを活用してオンライン上の信頼を高めています。こうしたブランディング上の利点は、コスト高の製造にもかかわらず、プレミアム幼児食品のローンチにおいてガラスを中心的存在に保ち続けています。

政府のリサイクルおよび循環型経済の義務

欧州連合(EU)では、2030年までに全包装を完全リサイクル可能にすることを立法化しており、ガラスはすでにこの基準を品質損失なく無限に再溶融できるという形で満たしています。カナダ、カリフォルニア州、韓国でも同様のルールがリサイクル率の低い素材に課徴金を課しており、間接的にガラスを有利にしています。生産者はリサイクル業者の買収で応えており、ArdaghはSvensk Glasåtervinningを買収して炉用カレット(廃ガラス)の供給を確保しました。規制によりプラスチックのコンプライアンスコストが増大する一方で、ガラスの環境上の優位性が高まっています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プラスチックと比較したガラスのコスト高と重量 | -0.9% | 価格感応度の高い地域で最大、世界全体 | 短期(2年以内) |

| ガラスのサプライチェーン混乱と炉の稼働停止リスク | -0.6% | 老朽化したインフラを持つ地域 | 中期(2〜4年) |

| 新興国市場におけるレトルトパウチの急速な普及 | -0.4% | アジア太平洋地域、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| プラスチック・ガラス積層体を優遇する軽量包装規制 | -0.3% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチックと比較したガラスのコスト高と重量

砂、ソーダ灰、石灰石を溶融するには極めて高温が必要なため、ガラス工場は高分子押出し業者よりも高いエネルギーコストに直面しています。ガラス容器は同等の積層パウチの4〜6倍の重量があり、輸送費および輸送カロリー当たりの二酸化炭素排出量を膨らませます。[3]ドラッグ・プラスチックス&グラス(Drug Plastics & Glass)、「ガラスとプラスチックのエネルギー投入量」、drugplastics.com東南アジアにおける価格感応度の高さが、地元ブランドを幼児食品包装量の30%超をすでに占めるスパウトパウチへと向かわせています。エネルギー価格の上昇により、2024年の米国ガラス産業の生産者物価指数(PPI)は4.5%上昇し、コンバーター(加工業者)のマージンを圧迫しています。燃料サーチャージが後退しない限り、この不利な状況はプレミアムSKU以外への普及を制限します。

ガラスのサプライチェーン混乱と炉の稼働停止リスク

溶鉱炉は改修の間に10〜12年間稼働し続ける必要があるため、計画外の操業停止が発生すると大量の生産能力が突然失われます。Ardaghは2024年9月に米国内でさらに2工場を閉鎖し、北米の供給を即座に逼迫させました。Vetropackの2024年5月のスイスでの操業停止は中央欧州でも同様の影響をもたらしました。エネルギー中断や労働力不足もまた稼働率を脅かし、ブランドオーナーをプラスチックとの二重調達へと促しています。重設備投資の必要性(O-Iはアロア工場の近代化のために1億5,000万米ドルを確保)は財務的な負担となり、急速な生産能力増強を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ピューレが主導し、飲料が加速

2025年において、幼児用ピューレは幼児食用ガラス包装市場規模の41.85%を占め、乳幼児の最初の離乳食としての役割を反映して首位を維持しています。安定した需要はすべての地域から生まれており、親はジャーが色、香り、微量栄養素を守ることを信頼しています。製剤担当者もまた、保存料を削減できるホットフィルおよびレトルト耐性においてガラスを高く評価しています。しかしながら、飲料・ジュース類は2031年に向けて年平均成長率(CAGR)5.04%で最も急速に拡大しています。コールドプレスフルーツブレンドやプレバイオティクススムージーへの需要がこの上昇を牽引しており、透明ジャーがソーシャルメディアで反響を呼ぶ鮮やかな色彩を際立たせています。Beech-Nutのプレバイオティクス飲料ラインは、ガラスが新しい液体栄養食品のローンチを支えている様子を示しています。

飲料メーカーは、添加物なしで新鮮な味を維持するためにガラスの酸素バリア性を重視しており、プレミアム価格帯を支えています。一方、シリアル・スナック類はガラスが満たす長期保存の需要に支えられ、着実な勢いを保っています。治療用処方などの専門的な「その他」カテゴリーは、厳格な安全基準への期待から最も高い単品価格を実現しています。カテゴリー全体を通じて、ポーションコントロールのトレンドがブランドをより小さなSKUへと誘導し、従来の113グラム(4オンス)ジャーを超えて量的に多様化しています。これらの変化は、より広範な乳幼児向け栄養フォーマットが拡大する中でも幼児食用ガラス包装市場を総合的に強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

容器タイプ別:ポーション革新の中でもジャーが主導的地位を維持

ガラス瓶〔ジャー〕は、ピューレ、シリアル、スナック類の両方に適したその汎用性から、2025年の幼児食用ガラス包装市場シェアの58.15%を獲得しました。標準的なネックフィニッシュは高速金属ラグキャッパーと容易に統合でき、コスト管理に貢献しています。それほど主流ではないものの成長速度の速いガラスカップ/ポーションポットは、2031年に向けて年平均成長率(CAGR)4.65%を記録しており、廃棄物を最小限に抑え、外出先での授乳を簡素化したいという親の要望に合致しています。WeeSproutの目盛り付き保存容器のようなデザインは、計量精度と冷凍庫から電子レンジへの耐性を兼ね備えています。

哺乳瓶はポリカーボネート製授乳器具を避ける親の間でプレミアムポジションと安全性の訴求によって支えられたニッチな存在であり続けています。開発者は現在、強度を保ちながら重量を削減するために薄肉ジャーの形状や内部エンボス加工を探求しています。ポーションポットへの勢いは、ガラスメーカーに多様な空洞構成が可能なナローネックIS機への投資を促し、この幼児食用ガラス包装産業セグメント内でのイノベーションを活性化し続けています。

封止タイプ別:金属が主導し複合クロージャーが急成長

金属ラグ蓋は、実証済みの密封性とコスト効率性から、2025年に売上シェアの67.30%を占めました。ゴム系コンパウンドシステムは高いレトルト温度に耐え、棚での安定性を保証しています。しかしながら、複合クロージャーはコンバーターがバイオベースポリマー、改ざん防止バンド、再封止機能を組み込むことにより、年平均成長率(CAGR)5.82%という急速な成長を見せています。Top Capのデュアル素材イージーオープン缶端は、より低いプラスチック比率と機能性を両立させようとする動きを体現しています。

プラスチックキャップはフリップトップが投与を補助するボトル用途の一部で需要を満たしていますが、持続可能性に対する精査が広範な普及を抑制しています。コルク繊維ハイブリッドなどのニッチな「グリーン・その他」グループは実験段階にとどまっています。今後5年間では、金属蒸着仕上げ、レーザースコアリング、テザード(接続型)コンポーネントが知覚価値を高め、ガラス包装の幼児食品のプレミアムな雰囲気を強化すると予測されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルの台頭にもかかわらず小売が主導

実店舗は、親が購入前に賞味期限と真空ボタンを確認する価値を依然として重視しているため、2025年の売上の83.40%を占めました。スーパーマーケットは棚の視認性を付与し、おむつや粉ミルクとのセット販売が衝動買いを促進しています。しかしながら、Eコマースおよびダイレクト・トゥ・コンシューマー(DTC)販売はアプリによる利便性とサブスクリプションの提供により、年平均成長率(CAGR)5.39%で先行しています。この成長は、ジャーが過剰な緩衝材なしで配送時の衝撃に耐えられるよう再設計が求められることを示しています。

Once Upon a Farmのようなブランドはオンラインリーチを活用して郵便返送によるリサイクルループを立ち上げ、循環型のメッセージを強化しています。若い親が食料品の購入予算をオンラインにシフトするにつれ、ガラスコンバーターは軽量フリントガラス、強化コーナー、または仕切り付きパックを通じて重量と破損の課題を解決しなければなりません。適応に成功することで、幼児食用ガラス包装市場がデジタル店舗でも関連性を維持しながら販売量を確保できます。

地域分析

アジア太平洋地域は2025年の総額の32.05%を占め、2031年に向けて年平均成長率(CAGR)4.44%で成長をリードしています。中国の輸入幼児食品ブランドは、国内参入企業の増加にもかかわらずいまだに現地カテゴリー支出の60%を占めており、都市部の家族の間では信頼と包装品質が価格を上回ることを示しています。インドも可処分所得の上昇とともに同様のパターンを示しており、ガラスジャーのSKUが一線都市の現代的な商業施設の棚に存在感を増しています。一方、日本の成熟した人口動態は、米のお粥向けの電子レンジ対応ジャーなどのイノベーションを通じてプレミアム販売を持続させています。地域のサプライヤーは都市のリサイクル割当を満たすためにポストコンシューマーカレット(再生廃ガラス)の調達を増やしており、幼児食用ガラス包装市場のサプライの安定性を支えています。

北米と欧州は絶対的な成長が緩やかなものの、依然として重要なプレミアム市場の拠点であり続けています。2030年までにすべての包装を完全リサイクル可能にするという欧州連合(EU)の今後の規制は、BPA禁止と相まってガラスを最もリスクの低い選択肢として確立しています。ガラス包装協会(Glass Packaging Institute)による米国の消費者教育は、純粋さと味に関するブランドメッセージを支持しています。小売業者は幼児用品売り場にプラスチックフリーゾーンを設けており、バリューラインではパウチ量が拡大してもガラスのウォレットシェアを増幅させています。

競争環境

幼児食用ガラス包装市場は、O-I Glass、Gerresheimer、Veralliaのような多国籍企業を中心に中程度の集約度を持っています。これらの企業は大型タンク炉を運営し、カレット(廃ガラス)調達においてスケールを活用し、脱炭素化に投資しています。O-Iのアロア工場への1億5,000万米ドルの改装にはハイブリッド電気溶融が含まれており、エネルギー20%削減を目標としています。Veralliaはすでに、スループットを一定に保ちながらCO₂を60%削減する完全電気炉を導入しています。このような設備投資は参入障壁を持続させています。

フレキシブルパウチの専門メーカーはコスト面でシェアを侵食しており、現在、広範な幼児食品包装の分野全体の30%超を占めています。これに対し、ガラス大手は超軽量ジャーや彫刻可能なQRコード付き蓋のパイロット事業を展開し付加価値を高めています。買収活動はリサイクル資産を標的としており、ArdaghによるSvensk Glasåtervinningの買収は北欧工場の原料を確保するものです。Beatson Clarkのような小規模な地域プレーヤーは、ブティックオーガニックブランド向けにエンボス加工の短期ロットをカスタマイズすることが多く、クラフトおよびプライベートラベルのニッチ市場に対応しています。

ダイレクト・トゥ・コンシューマー(DTC)分野のスタートアップは、冷圧処理に対応する強化ホウケイ酸塩ジャーを求めており、専門ガラスメーカーにとってのプレミアム成長の機会を創出しています。金属キャップの下にNFC(近距離無線通信)チップを搭載して原産地を認証するスマート包装が、欧州のオーガニック生産者とのパイロット事業で登場しています。使い捨てプラスチックに対する規制の精査が厳しくなるにつれ、確立した炉設備と閉ループカレット(廃ガラス)ネットワークを持つ既存企業が幼児食用ガラス包装市場内でシェアを守るうえで有利な立場にあると見られます。

幼児食用ガラス包装産業のリーダー企業

O-I Glass Inc.

Gerresheimer AG

Vetropack Holding Ltd

Glassware Depot

Ardagh Group S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Veralliaが第1四半期の販売量回復を報告し、CO₂排出量60%削減の電気炉展開を確認しました。

- 2025年1月:GerresheimerがFY2024(2024年度)の一次包装ガラス部門の売上高を8億9,860万ユーロ(9億8,850万米ドル)と発表し、2025年の3〜5%のオーガニック成長を見通しとして示しました。

- 2024年10月:Veralliaが6億ユーロ(6億6,000万米ドル)の社債を完了し、2023年に160億個超の容器を製造しながら債務を借り換えました。

- 2024年10月:Once Upon a FarmがSOMIC(ソミック)オートメーションを用いて週120万個の包装ラインへとアップグレードしました。

世界の幼児食用ガラス包装市場レポートの調査範囲

ガラス包装は、不浸透性かつ非多孔性であるため、幼児食品に好まれることが多いです。したがって、ガラス包装と製品間に相互作用がなく、幼児食品の味が変わることはありません。不快な後味もありません。ガラスは化学反応率がほぼゼロであり、ガラスボトル内に収められた製品が有効成分、香り、味を維持することを保証しています。

幼児食用ガラス包装市場は、用途別(幼児食品およびその他の用途)および地域別(北米〔米国およびカナダ〕、欧州〔ドイツ、英国、フランス、スペイン、その他欧州〕、アジア太平洋〔中国、日本、インド、その他アジア太平洋〕、中東・アフリカ、ラテンアメリカ)にセグメント化されています。本調査では、地域別(北米〔米国およびカナダ〕、欧州〔ドイツ、英国、フランス、スペイン、その他欧州〕、アジア太平洋〔中国、日本、インド、その他アジア太平洋〕、世界のその他地域)にセグメント化された幼児用ガラスボトル市場も含まれています。レポートは上記のすべてのセグメントについて金額(米ドル)ベースでの市場規模を提供しています。

| 幼児用ピューレ |

| シリアル・スナック類 |

| 飲料・ジュース類 |

| その他 |

| ガラス瓶〔ジャー〕 |

| ガラスボトル(哺乳・授乳用) |

| ガラスカップ/ポーションポット |

| 金属蓋 |

| 複合クロージャー |

| プラスチックキャップ |

| グリーン・その他 |

| オフライン小売 |

| Eコマース・DTC |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア・ニュージーランド | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| 用途別 | 幼児用ピューレ | ||

| シリアル・スナック類 | |||

| 飲料・ジュース類 | |||

| その他 | |||

| 容器タイプ別 | ガラス瓶〔ジャー〕 | ||

| ガラスボトル(哺乳・授乳用) | |||

| ガラスカップ/ポーションポット | |||

| 封止タイプ別 | 金属蓋 | ||

| 複合クロージャー | |||

| プラスチックキャップ | |||

| グリーン・その他 | |||

| 流通チャネル別 | オフライン小売 | ||

| Eコマース・DTC | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア・ニュージーランド | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

レポートで回答されている主な質問

幼児食用ガラス包装市場の現在の規模は?

市場は2026年に194億8,000万米ドルであり、2031年には234億4,000万米ドルに達すると予測されています。

最大のシェアを持つ用途セグメントはどれですか?

幼児用ピューレが市場シェア41.85%で主導しており、飲料・ジュース類は年平均成長率(CAGR)5.04%で最も急速に成長しています。

アジア太平洋地域が幼児食用ガラス包装の成長エンジンと見なされている理由は何ですか?

同地域は大きな出生コホート、可処分所得の上昇、プレミアムガラス容器への信頼の高まりを兼ね備えており、その結果、予測年平均成長率(CAGR)は4.44%となっています。

ガラス包装メーカーが直面する主な課題は何ですか?

エネルギー集約型の炉によって増幅された高い製造・輸送コストが、フレキシブルパウチに対する価格競争上の圧力を生み出しています。

最終更新日: