英国包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 60.94 十億米ドル |

| 市場規模 (2026) | 62.26 十億米ドル |

| 市場規模 (2031) | 69.27 十億米ドル |

| 成長率 (2026 - 2031) | 2.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国包装市場分析

英国包装市場の規模は2026年にUSD 622.6億と推定され、2025年のUSD 609.4億から成長し、2031年にはUSD 692.7億と予測されており、2026年〜2031年にかけてCAGR 2.16%で拡大します。現在の勢いは、ブレグジット後の国境規制、より厳格な環境規制、eコマースの加速、および顕著なコスト高騰によって形成された、成熟しながらも着実に進化する市場環境を反映しています。「国境目標運用モデル(Border Target Operating Model)」に基づく構造的な調整により、コンプライアンス業務量が増加し、リードタイムが延長されたため、製造業者は原材料の国産化と通関書類の自動化を推進しています。英国プラスチック包装税の範囲拡大と拡大生産者責任(EPR)の完全施行が並行して進み、リサイクル可能性への注目が高まり、紙、単一素材プラスチック、バイオベースフィルムへの急速な代替が進んでいます。オンライン小売が国内売上の31.3%に達するなか、フレキシブル形式がシェアを拡大し、付加価値の高い印刷機能がブランドのニッチ層への効果的なアプローチを可能にしています。統合再編が続くなか、International PaperによるDS Smithへのキャッシュ取得(USD 75.4億)が注目を集め、同地域最大の段ボール供給業者が誕生しましたが、独占禁止当局による審査が強化されています。

主なレポートのポイント

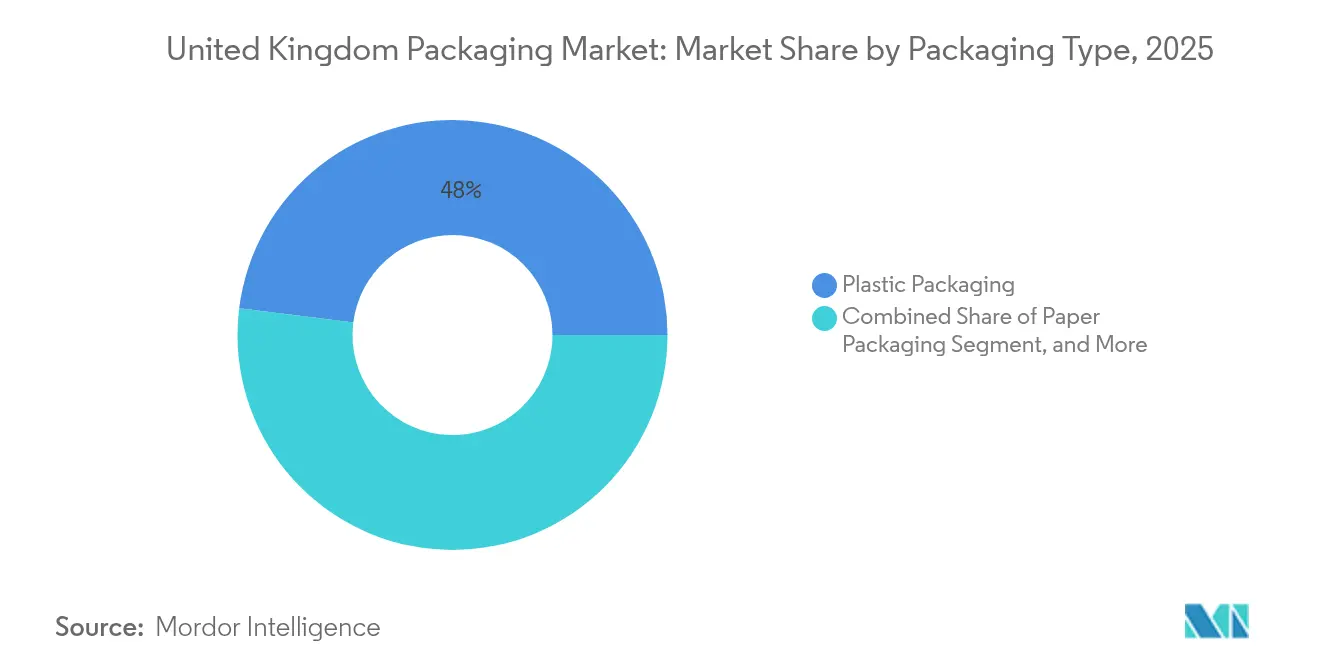

- 包装タイプ別では、プラスチックが2025年の英国包装市場シェアの48.02%を占め、紙は2031年にかけてCAGR 4.62%で拡大する見込みです。

- 包装形式別では、フレキシブルソリューションが2025年の英国包装市場規模の54.40%を占め、リジッド代替品は2031年にかけてCAGR 3.58%で成長すると予測されています。

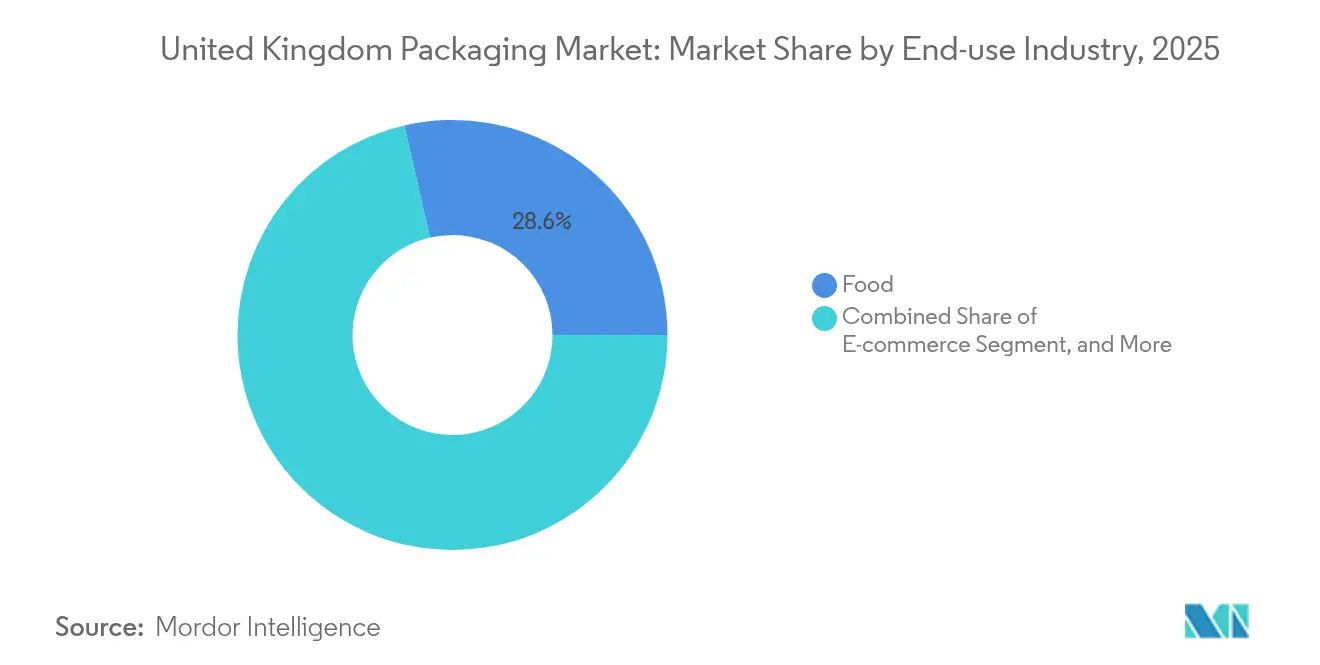

- 最終用途セクター別では、食品用途が2025年に28.60%の収益シェアでトップとなり、eコマース包装は2031年にかけてCAGR 5.28%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的適用範囲 | 影響の時期 |

|---|---|---|---|

| eコマース拡大による段ボールおよびフレキシブルメーラーへの需要増加 | +0.8% | 全国規模 – ロンドン、マンチェスター、バーミンガムが主要拠点 | 中期(2〜4年) |

| 英国プラスチック税を背景としたリサイクル可能素材およびバイオベース素材へのシフト | +0.6% | 全国規模 – イングランドおよびウェールズで採用が進む | 長期(4年以上) |

| ミレニアル世代および観光客によるプレミアム化・ラグジュアリー包装需要 | +0.4% | 全国規模 – ロンドン、エディンバラ、バースのラグジュアリー拠点 | 短期(2年以内) |

| ディスカウントチャネルにおけるFMCGプライベートブランドの拡大 | +0.3% | 全国規模 – 都市部および郊外の小売ネットワーク | 中期(2〜4年) |

| ダークキッチンおよびクイックコマースの成長による小分け包装ニーズの創出 | +0.5% | 都市部 – ロンドン、マンチェスター、バーミンガム、グラスゴー | 短期(2年以内) |

| 短時間生産向けデジタル印刷の導入によるSMEのカスタマイズ対応 | +0.2% | 全国規模 – ロンドン、ブリストル、リーズのクラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eコマース拡大による段ボールおよびフレキシブルメーラーへの需要増加

2024年のオンライン小売売上高は国内売上全体の31.3%に急増し、段ボール箱およびフレキシブルメーラーの出荷量が23%増加しました。Getirなどのクイックコマース事業者は、改ざん防止機能と保温性を兼ね備えた小分け包装の需要を促進しました。Amazonの自動梱包ラインは包装材料の使用強度を15%削減し、発送スループットを向上させ、新たな効率基準を打ち立てました。HelloFreshのサブスクリプションモデルは返却可能な断熱材への需要を高める一方、マーケットプレイスの出品者は容積重量課金を抑制するジャストサイズのメーラーを選好するようになりました。これらの動向は、英国包装市場における段ボールおよびフレキシブル形式の継続的な拡大を支えています。

英国プラスチック税を背景としたリサイクル可能素材およびバイオベース素材へのシフト

2024年のプラスチック包装税の拡大により、再生材含有率30%未満のポリマーに1トン当たりGBP 200(USD 263)の課税が課され、再生原料の採用が35%増加しました。[1]英国国家統計局(Office for National Statistics)、「小売売上速報(Retail Sales Bulletin)」、ons.gov.uk ユニリーバは英国のパーソナルケア製品ラインで再生プラスチック比率50%を達成し、ネスレは2025年までに完全リサイクル可能なソリューションを実現すると約束しました。バージン樹脂と再生原料の価格差が18%拡大し、垂直統合型リサイクル業者に有利な状況が生まれています。大手コンバーターにとっての平均コンプライアンス費用はGBP 230万(USD 302万)に達し、洗浄フレーク設備やケミカルリサイクルのパイロット事業への資本流入を促しています。こうした持続可能性要件は、英国包装市場全体における素材ポートフォリオの再編を加速させています。

ミレニアル世代および観光客によるプレミアム化・ラグジュアリー包装需要

2024年には訪日外国人旅客数がパンデミック前の水準の85%まで回復し、ラグジュアリー包装の出荷量が28%増加しました。バーバリーなどのブランドは、リサイクル可能性を損なわずに高級感を演出するエコ認証特殊紙と装飾仕上げへのシフトを進めました。デジタル印刷ワークフローにより収益性の高いマイクロランが可能となり、平均ロットサイズが35%縮小する一方、ユニットマージンは上昇しました。ヒースロー空港の免税店では高額商品の売上が22%増加し、耐衝撃性に優れたギフトパックへの需要が高まりました。こうしたダイナミクスは、英国包装市場における短期的な促進要因としてプレミアム化を強固なものにしています。

ディスカウントチャネルにおける低コスト包装を必要とするFMCGプライベートブランドの拡大

2024年のプライベートブランド浸透率は食料品売上の52%に達し、アルディおよびリドルなどのディスカウント業者がその拡大を牽引しました。テスコは基材の軽量化とサプライヤーの集約を通じてユニットコストを15〜20%削減しようとし、デザイン・トゥ・バリューの取り組みを加速させました。インフレを背景とした大量購入によりパックの平均サイズが12%増加し、段ボール輸送包装の需要が拡大しました。同時に、より厳格なアレルゲン表示義務により印刷の複雑性が増し、インライン可変データ印刷機能を持つコンバーターが有利な立場となっています。これらの要因が、英国包装市場における中期的な促進要因として低コスト設計を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的適用範囲 | 影響の時期 |

|---|---|---|---|

| 樹脂および紙の原材料価格の高い変動性 | -0.7% | 全国規模 – イングランド中部および北部の製造拠点 | 短期(2年以内) |

| 単一使用プラスチックに関する英国の厳格な規制およびEPRコスト | -0.5% | 全国規模 – コンプライアンスコストはイングランドおよびウェールズで最も高い | 長期(4年以上) |

| ブレグジット後のサプライチェーン混乱が輸入フローに与える影響 | -0.4% | 全国規模 – ドーバー、フェリクストウ、サウサンプトン港 | 中期(2〜4年) |

| 製造・物流分野における人手不足 | -0.3% | 全国規模 – ミッドランズ、ヨークシャー、ノースウェスト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

樹脂および紙の原材料価格の高い変動性

2024年にはポリエチレン樹脂価格が22%上昇し、エネルギーコストの急騰と供給制約により再生紙価格も18%上昇しました。Mondiの英国事業では粗利率が340ベーシスポイント低下し、下流への価格転嫁が誘発され、需要の価格弾力性が低下しました。[2]Mondi Group、「投資家向け情報(Investor Relations)」、mondigroup.com コンバーターは安全在庫の閾値を25〜30%引き上げて安定供給を確保しようとしましたが、在庫保有コストが運転資金を圧迫しました。エネルギー集約型の押出ラインはピーク料金帯に生産量を制限し、英国包装市場に対する短期的な抑制要因として変動性が浮き彫りになっています。

単一使用プラスチックに関する英国の厳格な規制および拡大生産者責任コスト

2024年における拡大生産者責任(EPR)の手数料は、市場に投入された包装1トン当たり平均GBP 180(USD 240.36)となり、中小企業の収益の3〜5%を占めました。使い捨て禁止措置により年間GBP 8億9,000万(USD 11億8,840万)相当の需要が消滅し、ケータリング、小売、フードサービス用包装の迅速な再設計が迫られました。行政上の負担から専任のコンプライアンスチームが必要となり、固定費の増加をもたらしました。国内リサイクル連携を持たない海外サプライヤーは市場参入障壁が高くなり、確立された循環型バリューチェーンを持つ既存企業に取引量が集中しています。その結果、規制コストは英国包装市場に対する長期的な抑制要因として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:プラスチックの優位性が持続可能性の圧力に直面

2025年の英国包装市場シェアにおいてプラスチックが48.02%を占め、食品、飲料、パーソナルケアカテゴリーにわたる汎用性の高さに支えられています。リジッドPETボトルの軽量化により過去10年間で材料質量が25%削減される一方、ポストコンシューマー樹脂の統合によりリサイクル材含有率の信頼性が向上しました。しかし、税率閾値の強化と小売業者のプラスチックゼロ誓約が成長を紙へとシフトさせており、eコマース向け段ボール需要の拡大を背景に2031年にかけて最速のCAGR 4.62%を達成する見込みです。英国包装市場における紙基材の市場規模は、単一素材設計が路肩回収リサイクルを簡素化するにつれて拡大を続けるでしょう。

ガラスと金属は無限リサイクル可能性と高い品質感を背景にプレミアム飲料分野での存在感を回復し、それぞれ年間3.2%および4.1%の成長を記録しました。クラフトビール醸造所がアルミニウムの軽量性と急速冷却特性を活用したことで飲料缶の出荷量が急増し、高い原材料コストを数量効率化で相殺しました。一方、バイオポリマーフィルムはコンポスタビリティがプレミアム価格を正当化できる特殊用途への参入が始まっています。こうしたシフトは、持続可能性基準が英国包装市場における素材選択にますます影響を与えるなか、プラスチックの優位性が維持されながらも緩やかに侵食されつつあることを示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

包装形式別:フレキシブルソリューションが利便性需要を取り込む

2025年の英国包装市場規模においてフレキシブル形式が54.40%を占め、リジッド製品と比較して60〜70%の材料削減効果を背景に恩恵を受けています。スタンドアップパウチがペットフード、ベビーフード、家庭用洗剤セグメントに浸透し、再封可能性と棚での訴求力を兼ね備えています。デジタル印刷のモジュール性により店頭投入までの時間が短縮され、SMEブランドは大量在庫を持たずにシーズナルプロモーションを実施できるようになりました。その結果、フレキシブル包装はeコマースの小口配送密度と消費者の利便性への期待の高まりを背景に、2031年にかけてCAGR 3.58%を記録すると予測されています。

リジッド製品は、優れたバリア性および圧縮強度が求められる加圧飲料、医薬品、産業用化学品の用途に不可欠な存在であり続けています。革新は樹脂エンジニアリングと最適化されたプリフォーム形状に重点が置かれ、強度を維持しながら重量を削減することを目指しています。リジッドベースとフレキシブルリッドを組み合わせたハイブリッド構造はカテゴリーの境界を曖昧にしており、英国包装市場における形式選択が性能、チャネル、規制要因に応じて適応していることを示しています。

最終用途産業別:食品安全が包装イノベーションを牽引

食品用途が2025年需要の28.60%を創出し、長期保存と汚染防止の優先度に支えられています。真空スキンパックがタンパク質の腐敗を抑制し、改変雰囲気蓋材が農産物の鮮度を延長しました。飲料メーカーは透明PETをrPET含有率50%超の素材に代替し、小売業者のリサイクル目標に合致させながら二酸化炭素排出量を削減しました。eコマースは直販(DTC)出荷とラピッドグローサーモデルの拡大を背景に、最も強いCAGR 5.28%を記録しています。

医薬品およびニュートラシューティカルセグメントは、人口高齢化とセルフケアのトレンドにより拡大し、チャイルドレジスタント、改ざん防止、高齢者にやさしいクロージャーの需要が高まっています。パーソナルケアブランドは包装使用量を大幅に削減する詰め替えポッドや濃縮製品形式への投資を進めています。産業セクターでは、トレーサビリティとリバースロジスティクス管理のためにIoTセンサーを搭載した国連認定ドラム缶が採用され、英国包装市場全体でのデジタル化の広がりを示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

イングランドは英国包装需要の約83.60%を占め、人口集中と広範な製造拠点を反映しています。ロンドンおよびサウスイーストはラグジュアリー小売、美容、ギフトウェア向けのプレミアム基材を好む傾向にあり、ミッドランズは大量の産業用包装に依存する自動車およびFMCGの工場を有しています。ドーバー、フェリクストウ、サウサンプトンなどの港湾地帯では、ブレグジット後の税関検査の増加により入荷リードタイムが延長し、バッファー在庫の要件が増加しました。

スコットランドはウイスキーの伝統を活かして高品質なフリントガラスおよびアンバーガラスの普及を推進しており、ダイアジオは軽量ボトルラインと炉の電化に投資しています。再生可能エネルギーの利用可能性により、セントラルベルト地帯はエネルギー集約型のリサイクル事業にとって魅力的な拠点となっています。ウェールズは歴史的な鉄鋼生産能力を活用して金属缶の製造を支援し、北アイルランドは規制上の複雑さを抱えながらも、段ボールと冷凍輸送チェーンを統合したソリューションで国境をまたぐ食品加工業者にサービスを提供しています。

地域ごとの労働コスト格差がコスト構造に影響を与えており、ロンドンおよびサウスイーストの賃金は北イングランドおよびウェールズと比べて15〜20%高く、低コスト地帯への設備移転を促しています。政府の「均等化支援助成金(Levelling-Up Grants)」は北東部における段ボールおよびフレキソグラフィック印刷ラインのグリーンフィールド投資を促進し、地域の成長を均衡化しながら輸送距離に伴う炭素排出量を削減しています。これらのパターンは、英国包装市場を効率的に提供するためにコンバーターがネットワークを最適化するなかで、地理的な流動性が際立っていることを示しています。

規制環境

英国の包装市場は、拡大生産者責任(EPR)とプラスチック包装税(PPT)を中心に、コストとデータの両面でますます負担が増すコンプライアンス体制の下で運営されている。EPRは、2025年に改正された生産者責任義務(包装および包装廃棄物)規則2024によって規定されている。これにより、家庭用包装廃棄物の管理コストが生産者に転嫁され、スキーム運営者(PackUK)を通じた報告および料金設定プロセスが厳格化され、4カ国全体で監督が行われる。

税制および基準の設定は依然として変化を続けている。2026年財政法の下で、再生材含有率の基準を満たさないプラスチック包装に対するPPTの税率は、2026年4月1日から1トン当たり228.82英ポンドに上昇し、パッケージの再設計と検証可能な再生原料の確保への圧力が高まっている。英国税関(HM Revenue and Customs)は、PPT目的での機械的再生プラスチックの義務的認証に関する協議を2026年5月に開始した。既に示されている政策変更には、化学的再生プラスチックに対するマスバランス方式の導入、および2027年4月1日からの消費前プラスチックの適格再生材からの除外が含まれ、いずれも転換業者および輸入業者に対する追跡可能性要件を高めるものである。

バリューチェーン分析

英国の包装バリューチェーンは、上流の原料(ポリマー、紙・板紙、金属、ガラス、インクおよび接着剤)から、転換工程(押出成形、成形、缶製造、ガラス成形、段ボール加工、フレキソおよびデジタル印刷)、ブランドおよび小売の包装作業、さらに食品、飲料、医薬品、パーソナルケア、産業用、eコマース各チャネルへの下流物流に至る。ブレグジット後の国境手続きおよびBorder Target Operating Modelにより、文書処理およびリードタイム管理の必要性が高まり、これがドーバー、フェリックストウ、サウサンプトンなど主要な入国拠点周辺での現地調達、通関自動化、在庫バッファリングを強化している。

生産者がPRNs/PERNsおよびEPR廃棄処理費用を通じて収集・リサイクルに資金を提供する中、下流の循環性は日常業務にますます組み込まれつつある。これにより、設計上の選択とライフサイクル終了コストとの結びつきが強まっている。2026年の生産能力および投資動向も、繊維系フォーマットとリサイクル能力への移行を示している。Pulpexはグラスゴー空港近くで年間最大5,000万本の繊維ボトルを目指す8万7,000平方フィートの施設の建設を開始し、Paranovaはセントニーオッツで500万英ポンドの改修を完了して繊維系フードトゥーゴー包装の生産能力を拡大し、Cullen Sustainable Packagingはグラスゴーで成形繊維および段ボール向けに500万英ポンドの拡張を発表した。プラスチック側では、Amcorのヒーナー工場のリサイクル施設改良などのアップグレードが、フレキシブルおよびリジッド包装の供給が一貫した仕様グレードの再生材の流れに依存していることを裏付けている。

競合環境

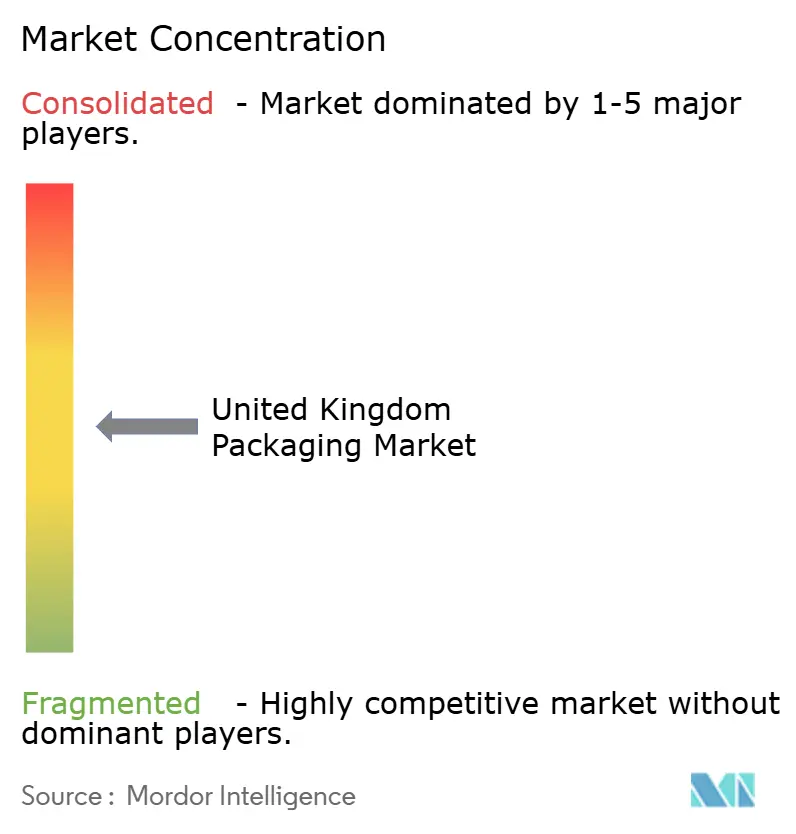

上位5社が英国包装バリューの約35%を支配しており、中程度の集中度を示すとともに、機動力のある中堅専門業者の参入余地が残されています。International PaperによるDS Smithの買収は段ボール分野のリーダーシップを強固なものとし、調達面でのシナジーをもたらしましたが、競争・市場庁(Competition and Markets Authority)の注目を集めました。[3]競争・市場庁(Competition and Markets Authority)、「企業結合審査(Merger Investigations)」、GOV.UK Smurfit WestRockはUSD 1億8,000万の工場増強投資によりeコマース特化型の加工設備を拡充し、市場投入スピードの競争力を強化しました。

Mondiの独自バリアコーティングはリサイクル可能な単一素材食品ラップの実現を可能にし、Sealed Airのバブルフリークッション材は宅配便事業者の空隙充填材を90%削減します。キヤノンおよびHPのデジタル印刷プラットフォームは過大なツールコストなしにSKUの多様化を可能にし、スタートアップブランドやプライベートブランドラインを支援しています。持続可能性の資格情報が入札の評価においてますます重視されるようになり、サプライヤーは二酸化炭素排出量の認証取得、再生材含有量の検証、循環型ロードマップの開示を迫られています。

労働の自動化は熟練労働者不足を緩和し、安定した品質を維持しています。画像検査、協働ロボット(コボット)によるパレタイジング、倉庫ロボットが普及し、ユニット当たり労働コストを削減してトレーサビリティを向上させています。並行して、データ分析が生産スケジューリング、原材料発注、エネルギー使用の最適化を推進しています。こうした戦略的動向は、英国包装市場における競争を形成するうえで、資本投資、環境スチュワードシップ、顧客との密接な関係がいかに重要であるかを示しています。

英国包装産業のリーダー企業

International Paper Company

Smurfit WestRock

Amcor plc

Mondi plc

Ball Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、EPRおよびプラスチック包装税への露出を減らしつつ、小売業者およびブランドの仕様要件を維持するパッケージ再設計、材料代替、リサイクルインフラを中心に集まっている。プラスチック包装税の税率が2026年4月1日から1トン当たり228.82英ポンドに設定され、EPRが調整モデルに向かって進む中、需要はモノマテリアル設計、より高い再生材含有率のフォーマット、繊維系代替品、特にeコマース用メーラーやフードトゥーゴーなどの大量用途にシフトしている。Pulpexのグラスゴー地域繊維ボトル施設の建設やParanovaのセントニーオッツ生産能力アップグレードを含む、2026年の繊維系包装生産への投資の波は、英国内でプラスチックフリーおよびリサイクル可能な選択肢の積極的な拡大を反映している。

第二の機会は、リサイクルが難しいプラスチックの国内リサイクル能力の構築であり、これは転換業者が供給の安定性を管理しつつ、ブランドのコンプライアンス証明を改善するのに役立つ。2026年7月にEndolysのダーリントン熱分解プロジェクト(1億2,500万英ポンド、年間12万トン)への計画承認が行われ、溶剤系リサイクル開発(ReVentas、リビングストン)への公的支援があったことは、従来のリジッド原料の流れを超えて原料供給を広げることができる先進リサイクル技術への勢いを示している。同時に、2025年の包装データ再提出に影響を与えるPackUKの期限を含む、より厳格なEPRデータガバナンスは、デジタル追跡可能性、認証済み再生原料、および複数材料ポートフォリオ全体での報告を簡素化するクローズドループプログラムの価値を高めている。

最近の業界動向

- 2026年7月:Smurfit WestRockはバーミンガムのSSK製紙工場の閉鎖を確認し、2026年7月27日に生産を停止する予定で、年間約20万トンの中しゃ紙(フルーティング)およびライナー生産能力が英国のシステムから失われることになる。この動きは、現地の紙製包装の供給を圧迫し、段ボールおよび紙製包装の購入者に対し、残存する英国および欧州のネットワーク全体での調達再編を促している。

- 2025年8月:Amcorは英国ヒーナーのリサイクル施設のアップグレードを完了し、再生品の一貫性を改善し、フレキシブル包装向けに約2,800トンの追加再生材を確保した。この投資は、ブランド所有者が求めるより厳格な再生材含有率仕様を支え、税およびEPRコストの上昇によって適合再生原料の価値が高まる中で、原料供給の安定化に寄与している。

- 2024年12月:Ball Corporationは、ウェイクフィールドに2億米ドルを投じた飲料缶工場を開業し、年間20億缶の生産能力を追加した。この新たな生産能力は、飲料ブランド向けの国内供給を強化し、輸入への依存を減らし、大量充填業務のサービスレベルを改善することで、軽量化および缶フォーマットの採用を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、英国包装市場は、英国内の主要な最終用途産業全体で使用される包装製品の販売価値として定義され、商品を包み、保護し、流通させるために使用される一般的な材料およびフォーマットを対象とする。

対象範囲外:包装機械、および契約包装、物流、廃棄物収集・リサイクルサービスなどのサービスは対象外とする(これらの活動が包装需要に影響を与える場合でも同様)。

セグメンテーション概要

- 包装タイプ別

- プラスチック包装

- タイプ別

- リジッドプラスチック包装

- 素材タイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)および発泡ポリスチレン(EPS)

- その他の素材タイプ

- 製品タイプ別

- ボトルおよびジャー

- キャップおよびクロージャー

- トレイおよび容器

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品およびパーソナルケア

- 産業用

- その他の最終用途産業

- 素材タイプ別

- フレキシブルプラスチック包装

- 素材タイプ別

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- 無延伸ポリプロピレン(CPP)

- その他の素材タイプ

- 製品タイプ別

- パウチおよびバッグ

- フィルムおよびラップ

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品およびパーソナルケア

- 産業用

- その他の最終用途産業

- 素材タイプ別

- リジッドプラスチック包装

- 製品タイプ別

- ボトルおよびジャー

- パウチおよびバッグ

- バルクグレード製品

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化粧品およびパーソナルケア

- 医薬品

- 産業用

- その他の最終用途産業

- タイプ別

- 紙包装

- 製品タイプ別

- 折りたたみ式カートン

- 段ボール箱

- 液体用板紙

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- eコマース

- その他の最終用途産業

- 製品タイプ別

- ガラス容器

- 色別

- グリーン

- アンバー

- フリント

- その他の色

- 最終用途産業別

- 食品

- 飲料

- アルコール飲料

- 非アルコール飲料

- パーソナルケアおよび化粧品

- 医薬品(バイアルおよびアンプルを除く)

- 香水

- 色別

- 金属缶および容器

- 素材タイプ別

- スチール

- アルミニウム

- 製品タイプ別

- 缶

- ドラムおよびバレル

- キャップおよびクロージャー

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化学品および石油

- 産業用

- 塗料およびコーティング

- その他の最終用途産業

- 素材タイプ別

- プラスチック包装

- 包装形式別

- フレキシブル

- リジッド

- 最終用途産業別

- 食品

- 飲料

- 医薬品およびヘルスケア

- パーソナルケアおよび化粧品

- 産業用

- eコマース

- その他の最終用途産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、英国の包装需要環境をマッピングし、モデルを一貫した公的な参照点に固定するために使用された。英国国家統計局、英国議会および政府の政策発表(包装廃棄物および税制の更新を含む)、英国税関(HM Revenue and Customs)の貿易統計、包装義務および材料フローを追跡する規制当局または環境庁の刊行物などの情報源を活用した。

これに加えて、量および価格に関するコメントを得るため企業の年次報告書および投資家向け説明資料を確認し、持続可能性要件および最終市場消費の変化を捉えるため業界団体の更新情報や信頼できる業界メディアを確認した。有用な場合には、企業財務およびニュースの有料サブスクリプションを利用して、収益、企業構造の変化、および拡張発表を相互確認した。上記のデスクソースは例示的なものであり、網羅的ではなく、データ収集、検証、および明確化のために他の多くの公開情報源が使用された。

一次インタビューおよび調査

一次調査は、包装生産者、転換業者、流通業者、および食品、飲料、医療、パーソナルケアブランドなどの大規模最終利用者を対象とした専門家インタビューおよび構造化調査を通じて実施された。また、規制および材料の変化を追跡する業界専門家にも話を聞き、これにより実際の価格交渉の方法、材料間の代替がどこで最初に現れるか、および需要への影響が英国全体でどれほど速く伝わるかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):14% | |

| ミドルティア:50% | 部門/ユニットリーダー:42% | |

| 小規模プレーヤー:19% | マネージャー:44% |

市場規模算定と予測

中核となる規模算定ロジックはトップダウン方式を採用し、英国の最終用途の生産および消費指標から包装需要を再構築し、それを材料構成比および価格の前提を通じて包装価値に変換する。合計値の妥当性を保つため、結果はサプライヤー収益の集計、チャネル確認、主要包装フォーマットに対するサンプル平均販売価格に推定量を乗じたものなど、選択的なボトムアップ近似によって裏付けられる。

この市場において重要な入力要素には、食品・飲料の生産および小売需要動向、eコマース出荷の強度(これが二次包装および輸送用包装を押し上げる)、発表された持続可能性目標とコンプライアンスのタイムライン、リジッドとフレキシブルフォーマット間の構成比の変化、および包装価格に影響を与える樹脂、紙、エネルギーコストの変動が含まれる。より小規模なニッチ分野で直接データが不足していた場合には、保守的な浸透率を適用してギャップを処理し、その後インタビューでのフィードバックにより再確認した上で最終化した。

予測にあたっては、短期トレンドモデル(主要な入力系列の平滑化を含む)に支えられたシナリオ分析を用い、規制や入力コストによる短期的な変動と安定した需要要因とを分離できるようにした。量的成長および価格に関する前提は一次回答者によってストレステストされ、最終的な見通しは毎年更新可能な少数の変数に対して追跡可能な状態に保たれた。

データ検証と更新サイクル

検証は、モデル出力、公的指標、および一次調査で得られた情報を三角測量することにより行われ、その後、成長率、材料構成比、および含意される価格に関する構造化された分散チェックが行われる。結果が期待される範囲外となった場合、要因を再検討し、少なくとも2つの独立した根拠によって変更が裏付けられた後にのみ前提を調整する。

承認前には複数段階の内部レビューが行われ、これには過去年度全体での整合性チェックおよび隣接する包装カテゴリーとの相互検証が含まれる。レポートは毎年更新され、大きな政策変更、急激な入力コストの変動、または注目すべき生産能力の変化が発生した場合には中間更新が実施される。提出前には、アナリストが最新の出来事が最終的な数値に反映されていることを確認するための再確認を行う。

Mordor Intelligenceの英国包装市場規模と他の公開推定値との比較

タイトルが似ていても、境界が同一でないため、公開されている英国包装市場規模はしばしば一致しない。この違いは通常、包装価値として何が計上されるか、価格がどのように扱われるか、そして推定値が生産、消費、または貿易フローのいずれに整合しているかから生じる。

Mordor Intelligenceは、最終用途の生産指標を追跡し、調査期間全体で価格および材料構成比の前提を確認することにより、サービスを混在させたり、材料全体に一つの広範な価格要因を使用したりすることなく、英国の包装合計値を実際に対象範囲内にあるパッケージタイプおよび最終利用者需要に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 60.94 B (2025) | |

| 業界出版社A | USD 26.28 B (2025) | 消費者向け包装フォーマットを過大に重視しつつ、産業用および輸送用包装を過小に計上しがちな、より狭い価値境界を反映している場合が多く、二次および三次包装バリューチェーンの一部を除外した、より厳格な包装収益の定義を使用している可能性がある。 |

| 地域コンサルタンシーB | USD 32.80 B (2026) | 異なる基準年を使用し、カテゴリーマッピングおよび価格の前提を変化させる、より広範な持続可能包装の視点を適用する場合がある。この推定値は、示された予測CAGR目標により依存する場合もあり、最終用途の生産および貿易指標との相互確認の開示が少ない。 |

表内のばらつきは、主に対象範囲の境界、および特に包装タイプと最終用途が異なる方法でグループ化されている場合の、量からドルへの価値変換方法によって説明される。当社のアプローチは、合計値を少数の観察可能な英国需要指標に結び付け、その後、含意される価格および構成比を市場参加者と確認した上で数値を最終化することにより、再現可能性を保っている。

レポートで回答される主な質問

英国包装市場の現在の価値はいくらですか?

英国包装市場の規模は2026年にUSD 622.6億となっています。

英国包装セクターはどの程度の速度で成長すると予測されていますか?

市場はCAGR 2.16%を記録し、2031年までにUSD 692.7億に達すると予測されています。

最も急速に拡大している素材タイプはどれですか?

紙包装はeコマースと持続可能性義務を背景にCAGR 4.62%でトップの成長率を示しています。

需要の最大シェアを占めるセグメントはどれですか?

食品用途が総需要の28.60%を占め、厳格な保存期間と安全性ニーズを反映しています。

eコマースは今後の包装需要にどのような影響を与えますか?

eコマース包装は直販(DTC)出荷とクイックコマースサービスに牽引され、最速のCAGR 5.28%を記録すると予測されています。

包装材料の選択に最も影響を与える英国の政策はどれですか?

プラスチック包装税は、再生材含有率30%未満の包装に1トン当たりGBP 200を課すもので、リサイクル可能な代替品およびバイオベース代替品の採用を強力に促進しています。

最終更新日: