包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.22 兆米ドル |

| 市場規模 (2031) | 1.44 兆米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装市場分析

2026年の世界の包装市場規模は1兆2,203億6,000万米ドルと推定され、2025年の1兆1,800億米ドルから成長しており、2031年の予測値は1兆4,439億米ドルで、2026年から2031年にかけて年平均成長率3.42%で成長しています。この安定した拡大は、世界の包装市場が成熟を続けながら、循環経済規制に関連するコストを吸収し、純粋なコスト・パフォーマンス指標よりも持続可能性を重視する消費者の期待の変化に対応していることを示しています。需要の底堅さは、食品、飲料、医薬品、Eコマースチャネルにわたる包装の代替不可能な保護機能、ブランド構築機能、およびコンプライアンス機能から生じています。アジア太平洋地域は大規模製造によって資本集約度を低く抑えている一方、先進国地域は先進的なリサイクル、モノマテリアルフィルム、およびリアルタイムに近いSKU立ち上げを可能にするデジタル印刷に投資しています。同時に、Eコマース荷物量の増加、使い捨てプラスチックに関する規制上の禁止措置、および企業の持続可能性目標が、より軽量な素材、バイオベースの原料、およびオンデマンドカスタマイズプラットフォームへの資本フローを強化しています。差別化を追求するブランドは、追跡可能性、消費者エンゲージメント、および進化する拡大生産者責任(EPR)制度への準拠を支援するデジタル識別子をますます埋め込むようになっています。

主要レポートの要点

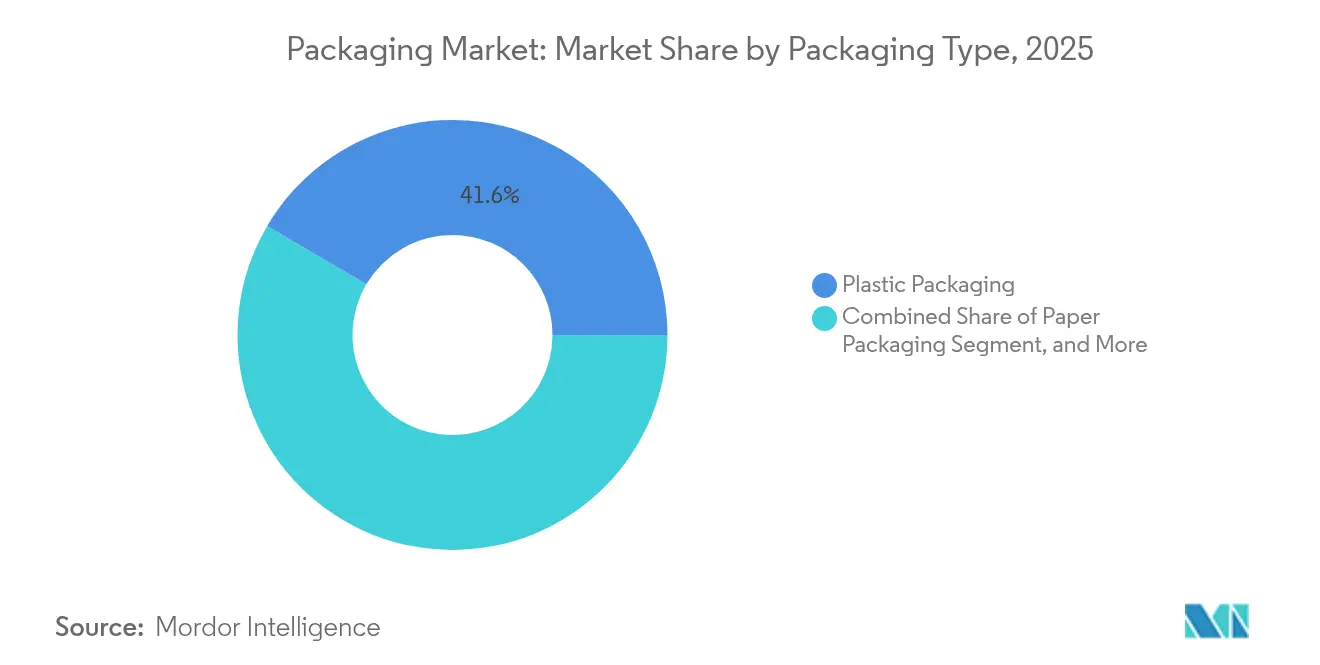

- 包装タイプ別では、プラスチックが2025年の世界の包装市場シェアの41.55%を占めました。一方、紙は最も急速に拡大している包装タイプであり、2031年まで年平均成長率4.47%で進展しています。

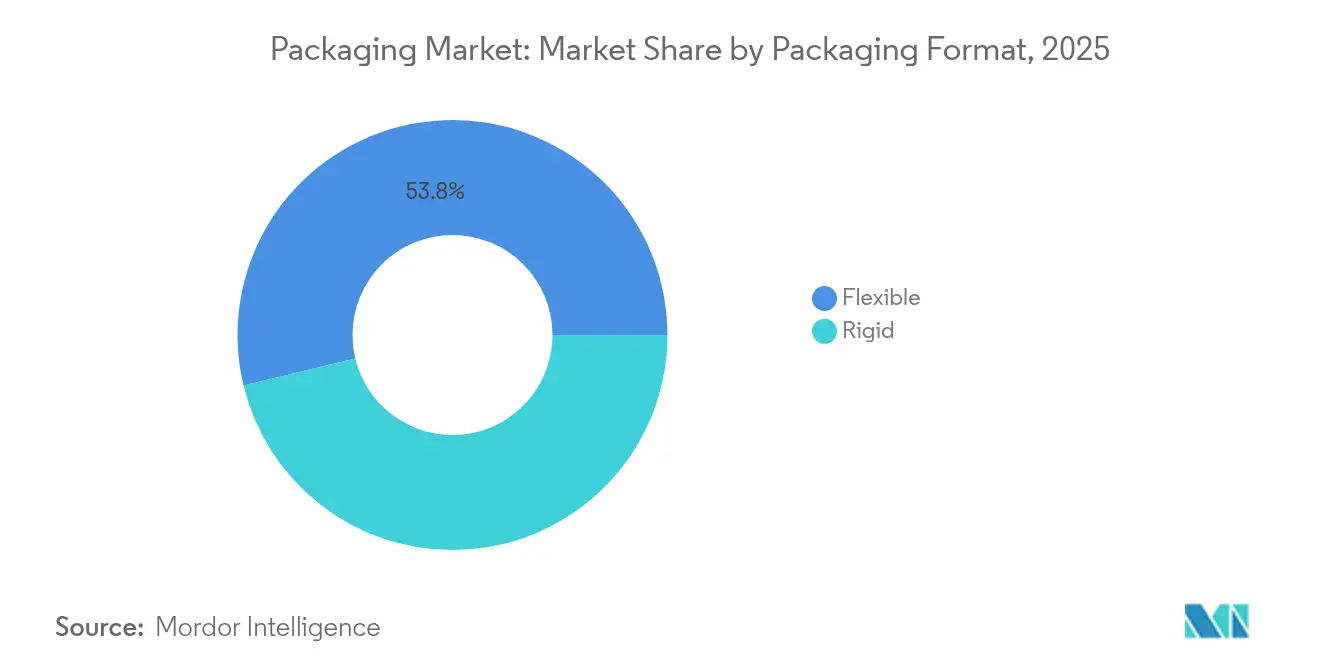

- 包装フォーマット別では、フレキシブルソリューションが2025年の世界の包装市場で収益シェアの53.78%を獲得しました。一方、リジッドフォーマットはフレキシブルフォーマットより成長が遅れており、フレキシブル包装は2031年まで年平均成長率4.16%で上昇すると予測されています。

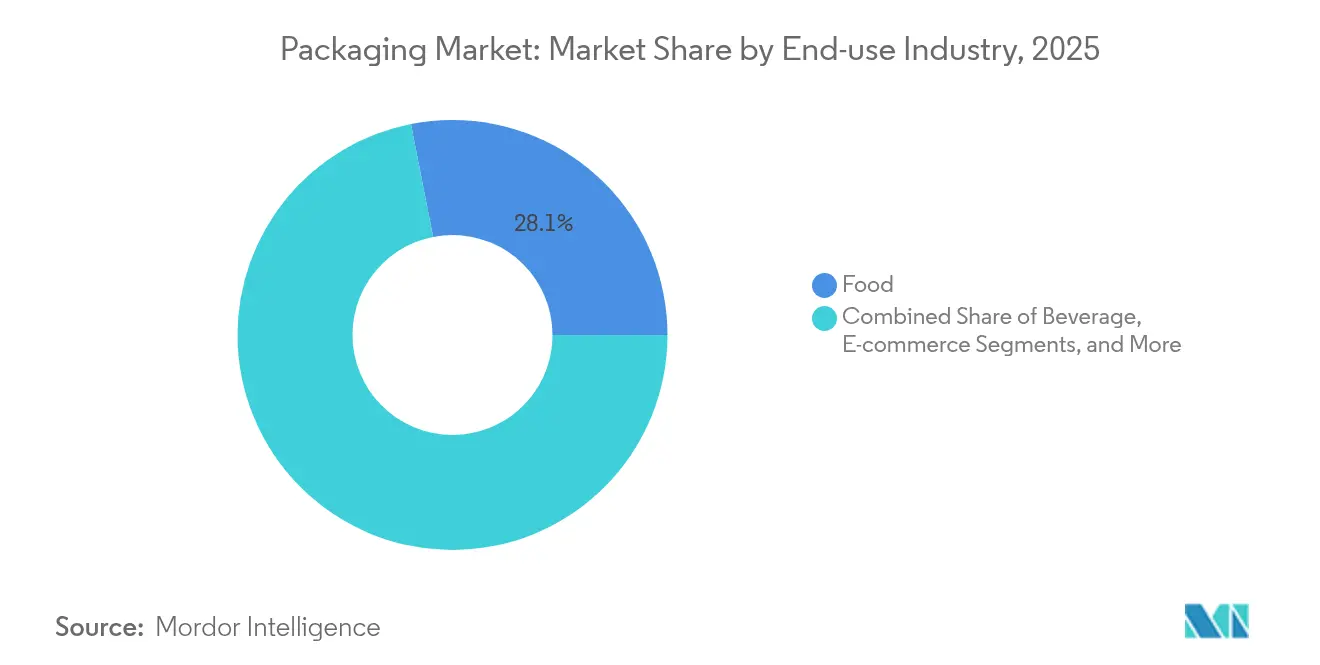

- 最終用途産業別では、食品が2025年の世界の包装市場規模の28.10%を占めました。一方、Eコマースが最も高い成長を牽引しており、2026年から2031年にかけて年平均成長率4.86%で拡大しています。

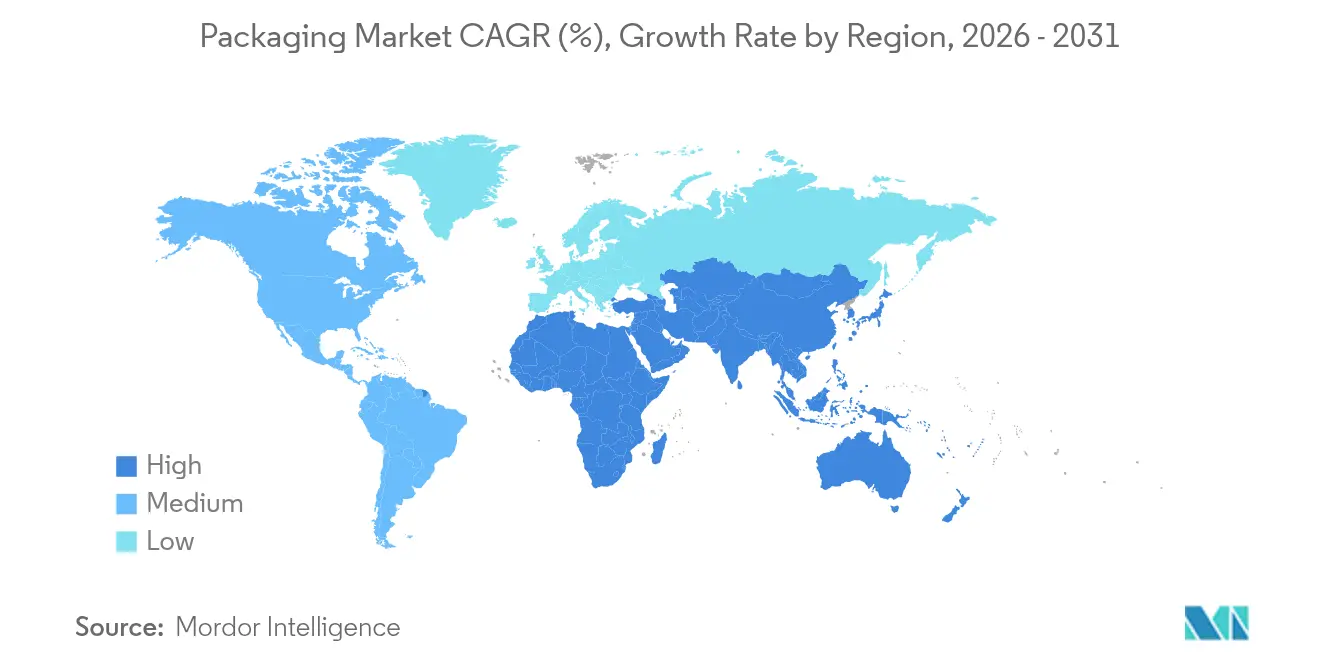

- 地域別では、アジア太平洋地域が2025年の世界の包装市場で39.72%のシェアを占めました。一方、中東およびアフリカが2031年まで年平均成長率3.89%で最も高い地域別成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 持続可能性連動型購買コミットメント | +1.0% | 世界全体;EUおよび北米が主導 | 中期(2〜4年) |

| Eコマース荷物量の爆発的増加 | +0.8% | 世界全体;都市のハブ | 短期(2年以内) |

| ブランドオーナーのモノマテリアルフィルムへの移行 | +0.5% | 欧州および北米 | 中期(2〜4年) |

| 使い捨てプラスチックに対する規制上の禁止措置 | +0.7% | EU;米国の一部の州;新興アジア太平洋地域 | 長期(4年以上) |

| SKU増殖を可能にするオンサイトデジタル印刷 | +0.4% | 先進国市場 | 短期(2年以内) |

| スマートおよびコネクテッド包装の採用(IoT、QR、NFC対応ソリューション) | +0.6% | 世界全体;北米、欧州、先進アジア太平洋地域で最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続可能性連動型購買コミットメントが素材革新を推進

企業のマンデートは現在、最低限のリサイクル含有量と確認されたリサイクル可能性を規定しており、分子リサイクルプラントとバイオベース樹脂への投資を加速させています。エスティ ローダーは2024年に「5 Rs」包装フレームワークへの準拠率71%を達成し、プレミアムブランドが持続可能性のナラティブを収益化する方法を示しています。調達チームはサプライヤーのスコアカードにカーボンおよびリサイクル可能性指標を組み込んでおり、この傾向はリサイクル困難なフォーマットにペナルティを課す今後のEPR手数料と一致しています。プラスチックリサイクル協会のリサイクルを考慮した設計ガイドラインなどの認証プログラムは、開発サイクルを短縮する技術的な設計図を提供しています。その結果、樹脂サプライヤーはPETおよびポリアミドをバージングレードの原料に戻す解重合ユニットを拡大し、コンバーターがシェルフライフを損なうことなくリサイクル含有量の目標を達成できるようにしています。投資家は役員ボーナスを包装フットプリントの削減に連動させる企業に報酬を与え、持続可能な素材採用をさらに制度化しています。[1]Amcor plc、「AmcorのBerry Globalとの合併完了」、amcor.com

Eコマース荷物量の爆発的増加が保護包装を再形成

都市型フルフィルメントセンターは、従来の店舗への配送よりも多くの取り扱い工程を経る数十億件の単品注文を発送しており、損傷防止のニーズが高まっています。AmazonのAI駆動型梱包ラインの最適化により、プラスチック製エアピローの95%が除去され、製品の完全性を維持しながら路肩でのリサイクル可能性を向上させる紙クッション材に置き換えられました。[2]Amazon、「Amazonがプラスチック製エアピローの95%を除去」、amazon.com自動化された適正サイジング機械は現在、注文ごとにカスタム段ボールブランクをカットし、素材使用量を最大30%削減しながら容積重量手数料を大幅に削減しています。これらの量的ダイナミクスは、統合された引き裂きストリップと返送シールを備えた軽量フレキシブルメーラーへの需要を高めています。デジタルプレスは、アンボクシング時のブランドストーリーテリングを強化する小ロットグラフィクスを印刷します。その結果、データ分析をコンバーティング資産と統合できるコンバーターがEコマースのウォレットシェアを拡大している一方、従来のバルク出荷業者は新しい成形およびシール技術でプラントを改修しています。

ブランドオーナーのモノマテリアルフィルムへの移行がリサイクルを簡素化

バリア性能は従来、標準的な選別機器では分離できないラミネートPET、アルミニウム、PE層を必要としていました。モノマテリアル構造に移行することで収集と再処理が容易になり、リサイクル対応のプライベートラベル包装を公約するスーパーマーケットチェーンの方針と一致します。高バリアPEおよびPPフィルムは現在、EVOH接合層またはプラズマ蒸着コーティングを組み込んでおり、酸素および水分バリアを保持しながら既存のストリームで選別可能です。パイロットプロジェクトでは、混合材料ラミネートが廃棄物ストリームから除去された場合、リサイクル収率が20〜30パーセントポイント改善されることが示されています。設備サプライヤーはオールPEポーチに最適化されたインフレーションフィルムラインを導入し、インクメーカーは洗浄後に光学残留物を残さない剥離可能なシステムを開発しています。このプラットフォームアプローチはEPR賦課金を削減し、小売業者のクローズドループプラスチック目標を支援し、欧州および北米でのモノマテリアル容量増設に向けて設備投資予算を誘導しています。

使い捨てプラスチックに対する規制上の禁止措置が代替品を加速

EU包装および包装廃棄物規制(PPWR 2025/40)は、定義されたプラスチック含有量の閾値を超えるリサイクル不可能なフォーマットを禁止しており、ブランドに紙、堆肥化可能ファイバー、またはリサイクル可能PP溶液への切り替えを迫っています。カリフォルニア州はPFAS含有ラッパーへの禁止を拡大し、ファストフードチェーンにフッ素フリーのグリースバリアの試験を強いています。スタートアップは食品接触規制を満たしながら家庭堆肥化可能な廃棄オプションを提供する海藻ベースのフィルムとセルロースコーティングを商業化しています。飲料ブランドは薄膜バリアライナーを備えたファイバーボトルのパイロットテストを行うことでアルミニウムの不足をヘッジしています。コンプライアンスの期限がR&D支出を集中させ、2026〜2027年の発売に向けた代替素材のSKUのパイプラインを生み出しています。小売業者は消費者の明確な持続可能性シグナルへの需要を満たすために、前面パネルにリサイクル可能性アイコンと廃棄方法の説明を追加しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原油価格の変動による樹脂コストへの影響 | -0.7% | 世界全体;樹脂依存地域 | 短期(2年以内) |

| 先進国経済における反プラスチック感情の高まり | -0.5% | 北米および欧州 | 中期(2〜4年) |

| アルミニウム缶板の供給逼迫 | -0.3% | 世界の飲料業界 | 中期(2〜4年) |

| 容器ガラス炉のエネルギーコスト上昇 | -0.4% | 欧州;エネルギー集約型ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油価格の変動が樹脂予算に影響

ポリエチレン、ポリプロピレン、PETの価格はブレント原油と強い相関関係があり、四半期契約のコンバーターにとって予測不可能なマージンの変動をもたらしています。2024年の1バレルあたり10米ドルの急激な上昇は、4週間以内に二桁の樹脂サーチャージに転換し、ヘッジツールを持たない中小規模のエクストルーダーに打撃を与えました。ブランドオーナーは固定価格契約を要求し、コストリスクを下流に移転するとともに、異なる価格カーブに従うリサイクル含有量の使用加速をコンバーターに促しました。ディーゼル燃料費の上昇が輸送コストと化学品投入物を引き上げたため、板紙価格も上昇しました。この変動性は資本を地域の樹脂サプライヤーへと誘導し、サプライチェーンを短縮させていますが、食品グレードアプリケーションに必要な高純度リサイクルPETペレットでは依然として需給ギャップが存在します。

反プラスチック感情の高まりがブランドの意思決定を形成

消費者調査によると、米国と欧州では半数以上の買い物客が代替品が存在する場合にプラスチック包装の商品を積極的に避けています。海洋ごみに関するメディア報道が評判リスクを高め、小売業者に「過剰包装」とみなされたパッケージを取り下げさせています。パーソナルケアブランドは、破損リスクや重量が高いにもかかわらず、エコリーダーシップを示すためにリフィルポッドやガラス瓶を採用しています。マーケティング予算は現在、コアメッセージの要素としてライフサイクルアセスメントの開示を充当しています。しかし、機能的な要件がプラスチックを必要とする場合もあるため、ブランドはモノマテリアルのリサイクル可能性と化学リサイクルパートナーシップを強調して認知のギャップに対応しています。この感情は、特殊ポリマーが高価値の医療用およびバリアアプリケーションで成長する一方で、従来のプラスチックフォーマットの数量成長の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:プラスチック優位の中で紙が勢いを増す

プラスチック包装は、その汎用性、シール速度、およびコスト効率の強みにより、2025年の世界の包装市場シェアの41.55%を維持しました。しかし、規制当局やブランド憲章が石油系基材よりも再生可能ファイバーを優先するにつれて、2031年までの紙包装の年平均成長率4.47%は全体的な世界包装市場の成長を上回っています。紙フォーマットに割り当てられた世界の包装市場規模は拡大しており、冷凍庫から電子レンジまでのサイクルに耐えられるようになったバリアコーティングに支えられています。段ボールコンバーターは棚陳列対応のグラフィクスを可能にするデジタルシングルパスプレスに投資し、小売業者が追加のディスプレイトレーを省略できるようにしています。素材代替は、ファイバーボウルが発泡ポリスチレンに取って代わるファストフード分野や、延伸ポリプロピレンからリサイクル可能コーティング紙に移行する菓子マルチパックで加速しています。

リジッドプラスチックセグメントは、機械的リサイクルと互換性のあるモノマテリアルPETジャーおよびHDPEボトルのイノベーションを通じてシェアを維持し、ソース、乳製品、ホームケアでのシェアを持続させています。フレキシブルプラスチックフィルムは、その軽量性と改ざん防止シールによりEコマースの追い風を受けています。一方、金属缶は航空宇宙および自動車の需要が包装の注文と競合するため、サプライチェーンの制約に直面し、コスト圧力を受けています。ガラスはプレミアム飲料においてニッチな役割を維持していますが、軽量化を促すエネルギー価格のショックを吸収しています。ファイバーの成長は、高性能ライナーボードを増産する製紙工場が漂白ポリエチレンコーティングカートンに取って代わることができるようになるにつれ継続し、世界の包装市場内に新たな価値のプールを生み出しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

包装フォーマット別:フレキシブルソリューションが効率化を牽引

フレキシブルフォーマットは、リジッド代替品と比較して最大70%少ない素材で同等の保護を提供することにより、2025年の世界の包装市場の53.78%を獲得しました。このセグメントの年平均成長率4.16%は、荷物の寸法が物流コストを左右するオンラインフルフィルメントへのシフトを反映しており、メーラー、ポーチ、サシェへの需要を押し上げています。ブランドはフィルムへの高精細フレキソ印刷およびデジタル印刷のビルボード効果を評価し、二次ラベルなしに鮮明なグラフィクスを実現しています。レトルトポーチは湿潤食品およびレディミールラインに浸透し、金属缶やガラス瓶からのシェアを侵食しながらカーボンフットプリントを改善しています。

リジッドフォーマットは、積み重ね可能性、計量精度、または改ざん防止機能を必要とするセグメントにおいて不可欠であり続けています。PETボトルはEU指令を満たすティザーキャップへと進化し、返却可能ガラスプールシステムが地域の飲料市場で再浮上しています。段ボール箱は輸送包装において引き続き主流ですが、紙製メーラーおよびモールドファイバークッション製スリーブへの数量の流出と戦っています。薄いポリマーライニングを持つ紙製チューブなどのハイブリッドフォーマットは、リジッド性とフレキシブル性を組み合わせ、プレミアムパーソナルケアキットに割り当てられた世界の包装市場規模内のマージンプールを拡大しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

最終用途産業別:Eコマースが従来の序列を破壊

食品は、あらゆる地域および所得層にわたる安全で常温保存可能な製品への途切れない需要を反映し、2025年の世界の包装市場規模の28.10%を維持しました。多層バリアフィルム、無菌カートン、および熱成形トレーがこの量を支えており、リサイクル可能なモノマテリアルソリューションが台頭しています。飲料アプリケーションはアルミニウム板の不足に直面しており、クラフトビールメーカーはファイバーボトルとティザーキャップ対応の充填ラインのパイロット試験を行っています。

Eコマースは現時点では規模が小さいものの、年平均成長率4.86%で最も速く成長しており、設計の優先事項を棚での視認性から寸法最適化に向け直しています。荷物の移動が落下試験を増加させるため、クッションメーラーやオンデマンドインフレーションシステムが普及しています。パーソナルケアブランドは、タッチポイントが最小限でありながら、デジタル印刷ティッシュとブランドテープによるアンボクシングの瞬間を活用してロイヤルティを強化しています。医薬品包装はDSCSAトレーサビリティの期限を満たすためスマートラベルの採用を加速させ、すべての販売可能ユニットを認証するシリアル化された二次元コードを組み込んでいます。産業用包装は、循環型物流のマンデートに沿ったリターナブルドラムおよびフォルダブルIBCを導入し、世界の包装市場内の多様な需要ドライバーを充実させています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

地域分析

アジア太平洋地域の39.72%のシェアは、比類のない製造密度と、包装済み食品、飲料、パーソナルケアの消費を拡大させる可処分所得の上昇を反映しています。中国はフレキシブルフィルムの押出成形能力で優位を占め、インドのブリスターパック生産は増大する医薬品需要と対アフリカ輸出を充足しています。日本や韓国などの成熟市場は、高精度コンバーティング、抗菌コーティング、およびデジタルエンベリッシュメントを通じて付加価値を高めています。インドネシアとベトナムは電子機器輸出ハブを支援するために段ボール工場を拡大し、安定したカートンボード需要を生み出しています。

欧州はエコデザインにおけるリーダーシップを維持し、ソース削減されたリサイクル可能なソリューションを促進するPPWR主導のマンデートを活用しています。ドイツのクローズドループPETシステムは98%近い回収率を達成し、他の加盟国に対するブループリントを提供しています。フランスとイタリアは、ポスト消費者樹脂の使用に手数料割引で報いる生産者責任制度を拡大しています。東欧は、賃金競争力とEU市場への近接性のバランスをとるフレキシブル包装投資を呼び込み、コンバーターにコストとコンプライアンスの優位性を与えています。

北米の成熟した消費は安定した代替需要を牽引していますが、オムニチャネルフルフィルメントに成長の余地が存在しています。米国のコンバーターはロボティクスで段ボール工場を自動化し、損傷ゼロ配送のためのAmazonフラストレーションフリーパッケージングのガイドラインを満たしています。カナダのデポジットシステムはクラフト飲料充填業者に供給する高品質のガラスリサイクルを支援し、メキシコの樹脂プラントは国内市場と米国市場の両方に供給し、供給ショックに対するヘッジとなっています。

中東およびアフリカはサウジアラビアとUAEが経済を多様化するにつれて加速しており、新たなメガシティが洗練された一次・二次包装を必要とする近代的な小売フォーマットを引き寄せています。南アフリカの回収インフラの高度化はリサイクルPETの利用可能性を高め、地域のボトルループを供給し、拡大する世界の包装市場に循環型プラクティスを組み込んでいます。

競争環境

中程度の集中度が世界の包装市場の特徴であり、規模、素材の幅広さ、および規制上の専門知識が主要サプライヤーを差別化しています。Amcor、International Paper、Crown Holdingsは、地理的に分散した工場と統合された原材料アクセスを活用して、複数年契約のもとで多国籍ブランドオーナーにサービスを提供しています。AmcorのBerry Globalとの合併により、リサイクル含有量プラットフォームおよびゲージ削減技術を重視する超大規模エンティティが誕生しました。International PaperはEコマースの追い風を受けるコンテナボードミルに投資し、Crownは高成長セグメントに焦点を絞るために欧州の飲料缶部門を売却しました。

戦略的な動きは持続可能性の信頼性と付加価値サービスに集中しています。SonocoによるEviosysの39億米ドルの買収は、金属包装の規模を拡大し、レディミールに使用される先進的な剥離可能エンドへのアクセスを確保しています。[3]Sonoco Products Company、「SonocoがEviosysの買収を完了」、sonoco.comSealed Airは食品および保護ユニットを中心に再編成し、紙ベースのクッション材とスマートラベル開発のためのリソースを確保しました。プライベートエクイティ投資家はモールドファイバー、リフィルシステム、および偽造防止ラベルの専門コンバーターに資金を提供し、イノベーションサイクルが遅い既存企業に競争圧力をかけています。

技術的な差別化が激化しています。プレイヤーは梱包ラインのダウンタイムを予測し、パレット構成を自動化し、消費者エンゲージメントのためのGS1デジタルリンク二次元コードを埋め込むデータプラットフォームを統合しています。コンバーターはPPWRのリサイクル可能性基準に対応するためバリアコーティング特許をクロスライセンスしています。ブランドオーナーの設計センター近くに設置されたラピッドプロトタイピングハブは、コンセプトから発売までのタイムラインを短縮しており、販促サイクルが圧縮される中で決定的な優位性となっています。全体として、競争は進化する世界の包装市場内で代替素材を拡大しながら、コスト、コンプライアンス、および創造性のバランスをとることができるかにかかっています。

包装業界のリーダー企業

International Paper Company

Mondi plc

Oji Holdings Corporation

UFlex Limited

Smurfit WestRock

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:XamplaはHuhtamakiと提携し、Morro コーティング技術を採用した植物由来コーティングのホットフード向けボックスをBunzl UK & Irelandに供給しました。

- 2025年7月:PulpexはEvolve Organic Beautyにファイバーベースのリフィル可能シャワーボトルを提供しました。

- 2025年6月:APC Packagingは持続可能なコスメティクスアプリケーション向けにエアレスリフィル可能システムを発売しました。

- 2025年5月:Albéa TubesはLaboratoires SVRに、95%ポリエチレン構造を特徴とするリサイクル可能なメイクアップリムーバーバームの包装を提供しました。

世界の包装市場レポートの範囲

包装とは、輸送および保管中の損傷から製品を守るために、製品を包んだり瓶に入れたりすることを指します。包装は製品を安全かつ販売可能な状態に保ち、製品の識別、説明、および販売促進を助けます。

包装市場は、包装タイプ(プラスチック包装(リジッドプラスチック包装(素材タイプ(ポリエチレン(PE - 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE))、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)および発泡ポリスチレン(EPS)、その他の素材タイプ)、製品タイプ(ボトルおよびジャー(容器)、キャップおよびクロージャー、バルクグレード製品 - IBC、クレート、パレット、ドラム缶、その他の製品タイプ)、最終用途産業(食品、飲料、産業用および建設、自動車、コスメティクスおよびパーソナルケア、その他の最終用途産業)、フレキシブルプラスチック包装(素材タイプ(ポリエチレン(PE))、二軸延伸ポリプロピレン(BOPP)、キャストポリプロピレン(CPP)、その他の素材タイプ)、製品タイプ(ポーチ、バッグ、フィルムおよびラップ)、最終用途産業(食品、飲料、医薬品、コスメティクスおよびパーソナルケア、その他の最終用途産業)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、ラテンアメリカ)、紙および板紙(製品タイプ(折りたたみカートンおよびリジッドボックス、段ボール箱およびコンテナ、使い捨て紙製品(バッグおよびポーチ、カップ、トレーなど))、最終用途産業(食品、飲料、産業用および電子機器、コスメティクスおよびパーソナルケア、ヘルスケア、その他の最終用途産業)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、ラテンアメリカ)、金属包装(製品タイプ(缶(食品、飲料、エアゾール、その他)、キャップおよびクロージャー、その他の製品タイプ)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、ラテンアメリカ)、容器ガラス(最終用途産業(食品、飲料(アルコール飲料および非アルコール飲料)、パーソナルケアおよびコスメティクス、医薬品)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、ラテンアメリカ)別にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて米ドル建ての金額ベースで提供されます。

| プラスチック包装 | タイプ別 | リジッドプラスチック包装 | 素材タイプ別 | ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) | ||||

| ポリ塩化ビニル(PVC) | ||||

| ポリスチレン(PS)および発泡ポリスチレン(EPS) | ||||

| その他の素材タイプ | ||||

| 製品タイプ別 | ボトルおよびジャー | |||

| キャップおよびクロージャー | ||||

| トレーおよびコンテナ | ||||

| その他の製品タイプ | ||||

| 最終用途産業別 | 食品 | |||

| 飲料 | ||||

| 医薬品 | ||||

| コスメティクスおよびパーソナルケア | ||||

| 産業用 | ||||

| その他の最終用途産業 | ||||

| フレキシブルプラスチック包装 | 素材タイプ別 | ポリエチレン(PE) | ||

| 二軸延伸ポリプロピレン(BOPP) | ||||

| キャストポリプロピレン(CPP) | ||||

| その他の素材タイプ | ||||

| 製品タイプ別 | ポーチおよびバッグ | |||

| フィルムおよびラップ | ||||

| その他の製品タイプ | ||||

| 最終用途産業別 | 食品 | |||

| 飲料 | ||||

| 医薬品 | ||||

| コスメティクスおよびパーソナルケア | ||||

| 産業用 | ||||

| その他の最終用途産業 | ||||

| 製品タイプ別 | ボトルおよびジャー | |||

| ポーチおよびバッグ | ||||

| バルクグレード製品 | ||||

| その他の製品タイプ | ||||

| 最終用途産業別 | 食品 | |||

| 飲料 | ||||

| コスメティクスおよびパーソナルケア | ||||

| 医薬品 | ||||

| 産業用 | ||||

| その他の最終用途産業 | ||||

| 紙包装 | 製品タイプ別 | 折りたたみカートン | ||

| 段ボール箱 | ||||

| 液体用板紙 | ||||

| その他の製品タイプ | ||||

| 最終用途産業別 | 食品 | |||

| 飲料 | ||||

| Eコマース | ||||

| その他の最終用途産業 | ||||

| 容器ガラス | 色別 | グリーン | ||

| アンバー | ||||

| フリント | ||||

| その他の色 | ||||

| 最終用途産業別 | 食品 | |||

| アルコール飲料 | ||||

| 非アルコール飲料 | ||||

| パーソナルケアおよびコスメティクス | ||||

| 医薬品(バイアルおよびアンプルを除く) | ||||

| 香水 | ||||

| 金属缶およびコンテナ | 素材タイプ別 | スチール | ||

| アルミニウム | ||||

| 製品タイプ別 | 缶 | |||

| ドラム缶およびバレル | ||||

| キャップおよびクロージャー | ||||

| その他の製品タイプ | ||||

| 最終用途産業別 | 食品 | |||

| 飲料 | ||||

| 化学品および石油 | ||||

| 産業用 | ||||

| 塗料およびコーティング | ||||

| その他の最終用途産業 | ||||

| リジッド |

| フレキシブル |

| 食品 |

| 飲料 |

| 医薬品およびヘルスケア |

| パーソナルケアおよびコスメティクス |

| 産業用 |

| Eコマース |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| メキシコ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ポーランド | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| タイ | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 包装タイプ別 | プラスチック包装 | タイプ別 | リジッドプラスチック包装 | 素材タイプ別 | ポリプロピレン(PP) |

| ポリエチレンテレフタレート(PET) | |||||

| ポリ塩化ビニル(PVC) | |||||

| ポリスチレン(PS)および発泡ポリスチレン(EPS) | |||||

| その他の素材タイプ | |||||

| 製品タイプ別 | ボトルおよびジャー | ||||

| キャップおよびクロージャー | |||||

| トレーおよびコンテナ | |||||

| その他の製品タイプ | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| 医薬品 | |||||

| コスメティクスおよびパーソナルケア | |||||

| 産業用 | |||||

| その他の最終用途産業 | |||||

| フレキシブルプラスチック包装 | 素材タイプ別 | ポリエチレン(PE) | |||

| 二軸延伸ポリプロピレン(BOPP) | |||||

| キャストポリプロピレン(CPP) | |||||

| その他の素材タイプ | |||||

| 製品タイプ別 | ポーチおよびバッグ | ||||

| フィルムおよびラップ | |||||

| その他の製品タイプ | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| 医薬品 | |||||

| コスメティクスおよびパーソナルケア | |||||

| 産業用 | |||||

| その他の最終用途産業 | |||||

| 製品タイプ別 | ボトルおよびジャー | ||||

| ポーチおよびバッグ | |||||

| バルクグレード製品 | |||||

| その他の製品タイプ | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| コスメティクスおよびパーソナルケア | |||||

| 医薬品 | |||||

| 産業用 | |||||

| その他の最終用途産業 | |||||

| 紙包装 | 製品タイプ別 | 折りたたみカートン | |||

| 段ボール箱 | |||||

| 液体用板紙 | |||||

| その他の製品タイプ | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| Eコマース | |||||

| その他の最終用途産業 | |||||

| 容器ガラス | 色別 | グリーン | |||

| アンバー | |||||

| フリント | |||||

| その他の色 | |||||

| 最終用途産業別 | 食品 | ||||

| アルコール飲料 | |||||

| 非アルコール飲料 | |||||

| パーソナルケアおよびコスメティクス | |||||

| 医薬品(バイアルおよびアンプルを除く) | |||||

| 香水 | |||||

| 金属缶およびコンテナ | 素材タイプ別 | スチール | |||

| アルミニウム | |||||

| 製品タイプ別 | 缶 | ||||

| ドラム缶およびバレル | |||||

| キャップおよびクロージャー | |||||

| その他の製品タイプ | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| 化学品および石油 | |||||

| 産業用 | |||||

| 塗料およびコーティング | |||||

| その他の最終用途産業 | |||||

| 包装フォーマット別 | リジッド | ||||

| フレキシブル | |||||

| 最終用途産業別 | 食品 | ||||

| 飲料 | |||||

| 医薬品およびヘルスケア | |||||

| パーソナルケアおよびコスメティクス | |||||

| 産業用 | |||||

| Eコマース | |||||

| その他の最終用途産業 | |||||

| 地域別 | 北米 | 米国 | |||

| カナダ | |||||

| メキシコ | |||||

| 南米 | ブラジル | ||||

| アルゼンチン | |||||

| メキシコ | |||||

| その他の南米 | |||||

| 欧州 | ドイツ | ||||

| フランス | |||||

| 英国 | |||||

| イタリア | |||||

| スペイン | |||||

| ポーランド | |||||

| その他の欧州 | |||||

| アジア太平洋 | 中国 | ||||

| インド | |||||

| 日本 | |||||

| タイ | |||||

| オーストラリア | |||||

| 韓国 | |||||

| その他のアジア太平洋 | |||||

| 中東およびアフリカ | 中東 | サウジアラビア | |||

| アラブ首長国連邦 | |||||

| トルコ | |||||

| その他の中東 | |||||

| アフリカ | 南アフリカ | ||||

| ナイジェリア | |||||

| エジプト | |||||

| その他のアフリカ | |||||

レポートで回答されている主要な質問

2026年の世界の包装市場規模はいくらですか?

2026年の世界の包装市場規模は1兆2,200億米ドルです。

2031年までの世界の包装需要の年平均成長率予測はどのくらいですか?

市場価値は2026年から2031年にかけて年平均成長率3.42%で上昇すると予測されています。

最も急速に拡大している包装フォーマットはどれですか?

フレキシブルフォーマットは素材効率とEコマースの採用により年平均成長率4.16%で成長しています。

最も強い成長勢いを示している最終用途セクターはどれですか?

荷物量が急増するにつれて、Eコマース包装が年平均成長率4.86%で2031年まで成長をリードしています。

最も高い成長率が予測される地域はどこですか?

中東およびアフリカは年平均成長率3.89%で拡大し、他のすべての地域を上回ると予測されています。

主要企業は持続可能性のマンデートにどのように対応していますか?

市場リーダーは厳しい規制とブランドオーナーの目標を満たすために、合併、リサイクル含有量の拡大、およびモノマテリアルイノベーションを追求しています。

最終更新日: