ドイツ包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

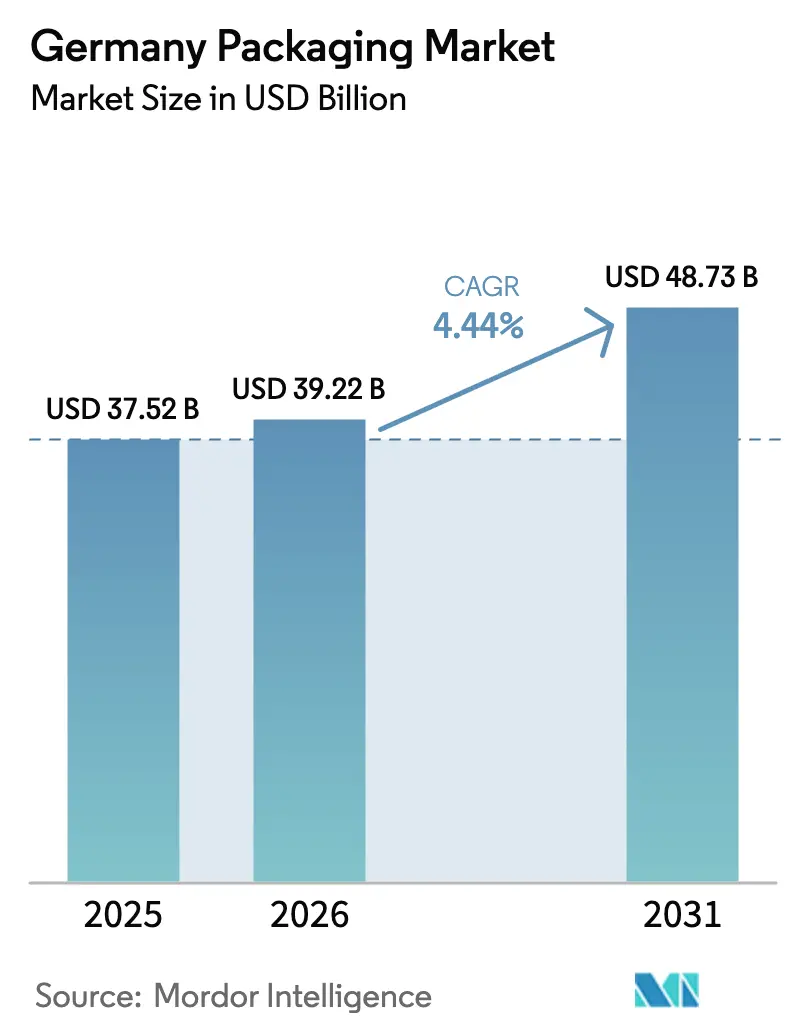

| 基準年の市場規模 (2025) | 37.52 十億米ドル |

| 市場規模 (2026) | 39.22 十億米ドル |

| 市場規模 (2031) | 48.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

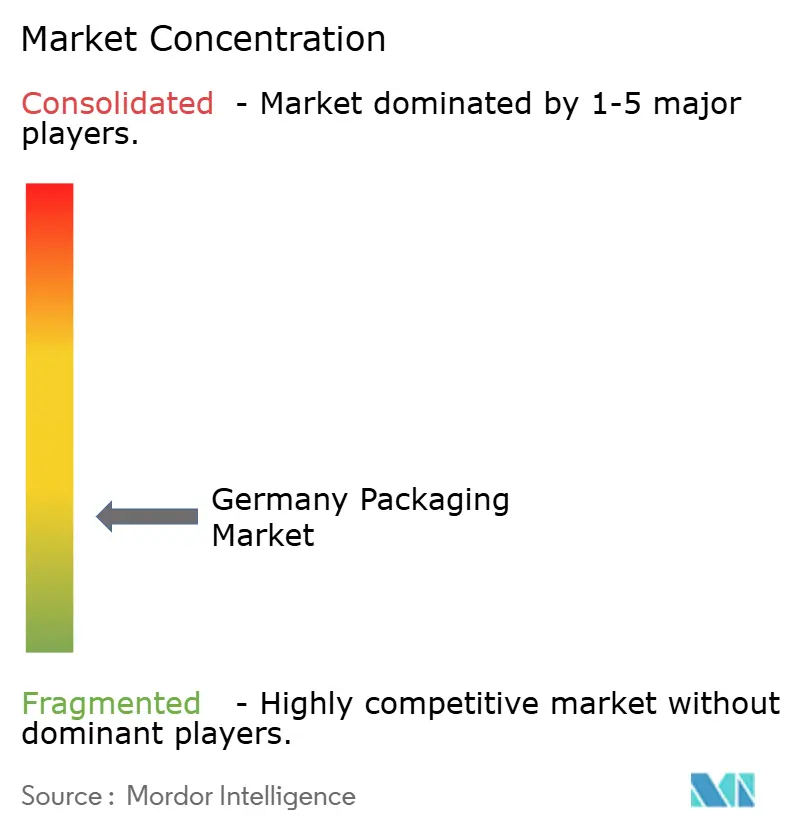

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ包装市場分析

ドイツ包装市場の規模は、2026年の397億2,200万USDから2031年には487億3,000万USDへと拡大し、2026年〜2031年にかけて年平均成長率4.44%で成長する見込みです。ドイツの多様化した製造基盤からの旺盛な需要、堅調な医薬品輸出、および定着した循環経済政策がこの拡大を支えています。しかし、工業生産の変動は包装の受注パターンに直結し、柔軟な生産能力スケジューリングを持つコンバーターが有利な立場に立ちます。デポジット返却制度(Pfandsystem)は2025年に200億個以上の容器を処理し、98%の素材回収率を維持しており、拡大生産者責任のベンチマークとしてのドイツの評判を強固なものにしています。ブレグジット後の欧州コールドチェーン物流の再編により、追加のバイオロジクス輸送量がフランクフルトおよびハンブルク空港を経由するようになり、断熱シッパーおよび相変化材料への投資が加速しています。化粧品、自動車アクセサリー、時計分野のプレミアム化トレンドが高仕様の折りたたみカートンおよび硬質箱への需要を牽引していますが、ブランドオーナーはリサイクル適合基準を満たすためにモノマテリアル構造へのシフトを進めています。同時に、金型・工具の積層造形技術により限定版製品の市場投入までの時間が短縮され、対応力をめぐる競争が激化しています。

主要レポートのポイント

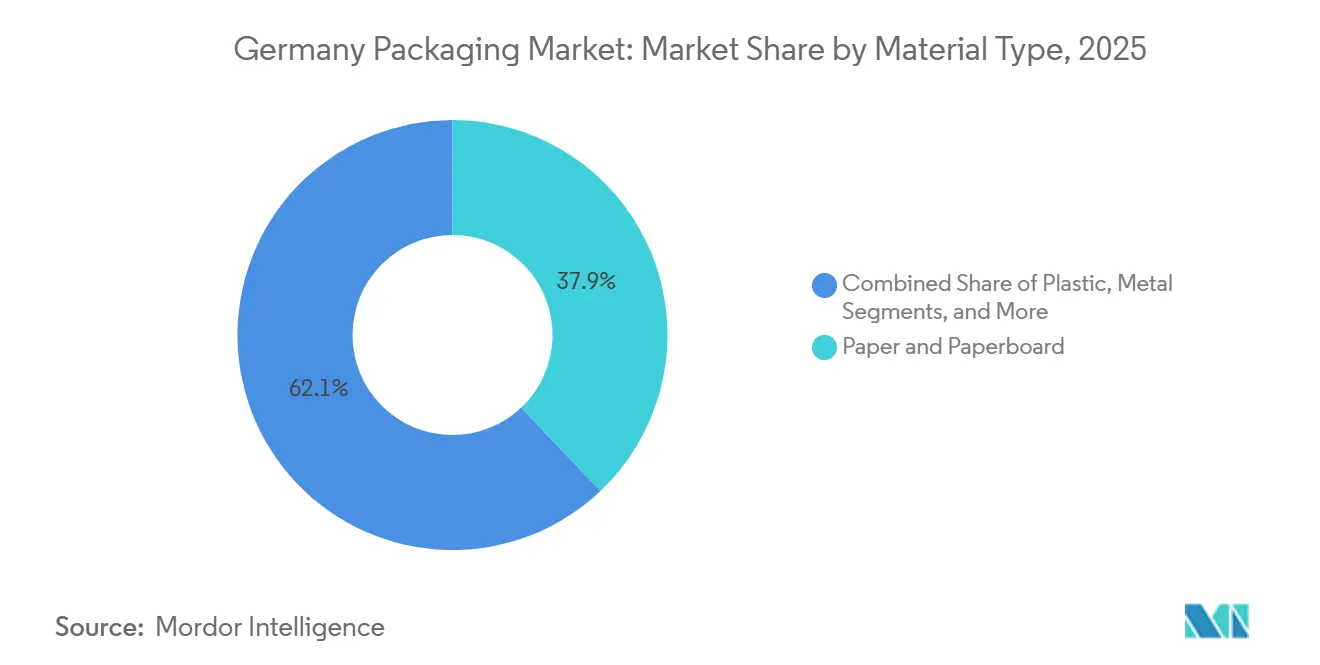

- 素材タイプ別では、紙および板紙が2025年のドイツ包装市場シェアの37.91%を占めトップとなりました。生分解性プラスチックは2031年にかけて年平均成長率4.83%で成長し、全素材の中で最も高い伸びが予測されています。

- 製品タイプ別では、段ボール箱およびコンテナが2025年のドイツ包装市場規模の23.88%を占めました。ポーチは2026年〜2031年にかけて年平均成長率5.21%で拡大し、他のすべての製品形態を上回る見込みです。

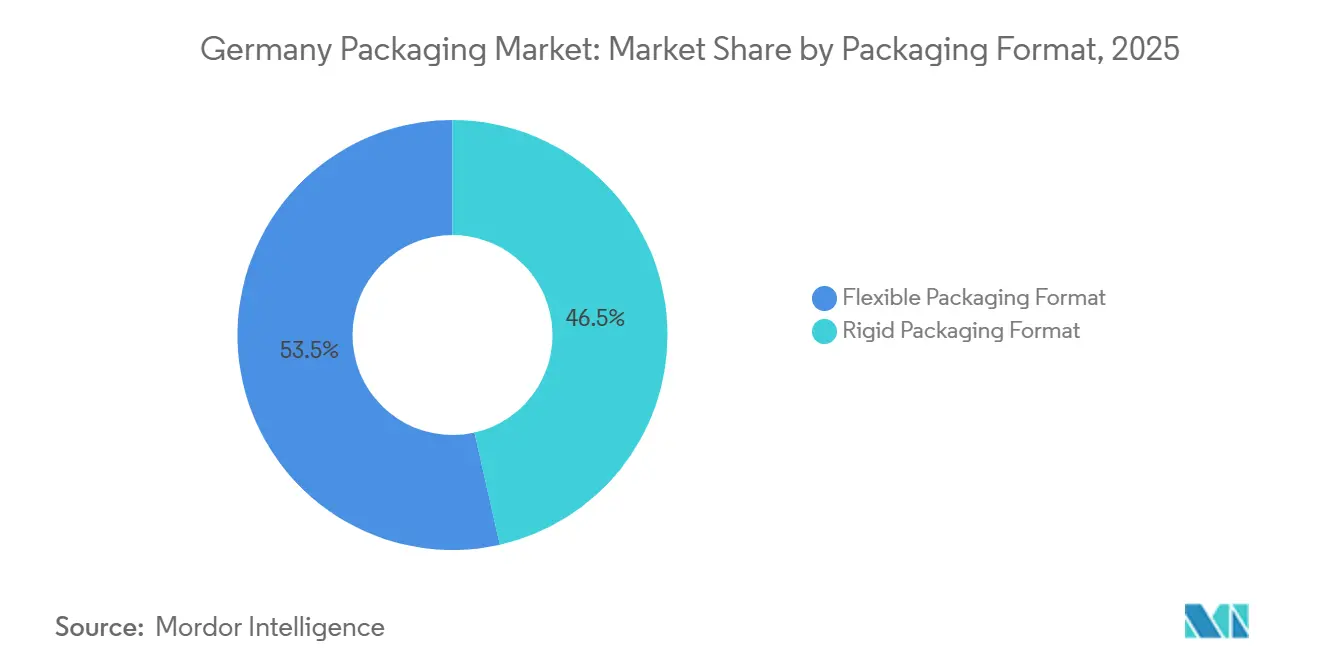

- 包装形態別では、軟質包装が2025年に53.52%の市場シェアを占め、2031年にかけて年平均成長率4.97%で成長しました。

- エンドユーザー別では、食品がドイツ包装市場規模の31.48%を占め、医薬品・医療用途は2026年〜2031年にかけて年平均成長率5.66%で成長し、ユーザー産業の中で最も高い伸びを示しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブレグジット後の医薬品コールドチェーンの拡大 | +0.8% | ドイツ(ベネルクスおよび中央ヨーロッパへの波及あり) | 中期(2〜4年) |

| デポジット返却制度拡大に向けた規制の推進 | +1.2% | ドイツ(地域パイロットプログラムを伴う全国実施) | 短期(2年以内) |

| 高級品輸出の成長がプレミアム包装を牽引 | +0.5% | ドイツ(バイエルン州およびバーデン=ヴュルテンベルク州に集中) | 長期(4年以上) |

| クラフト飲料缶詰施設の急増 | +0.7% | ドイツ(バイエルン州、ノルトライン=ヴェストファーレン州、テューリンゲン州での早期成長) | 中期(2〜4年) |

| 包装工具の3Dプリンティングによるリードタイム短縮 | +0.4% | ドイツ(産業クラスターへの集中を伴う全国普及) | 中期(2〜4年) |

| 水素動力配送車両によるスコープ3排出量の削減 | +0.3% | ドイツ(ザクセン州およびバイエルン州でのパイロット展開) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブレグジット後の医薬品コールドチェーンの拡大

かつて英国に集約されていた欧州のバイオロジクス輸送は、フランクフルトおよびハンブルクを経由するルートへと移行しつつあり、温度管理された二次包装および事前認定済みパレットシッパーへの需要が高まっています。ISO 15378認証を取得した一次容器向けのドイツのコンバーターはワクチンメーカーと複数年の供給契約を締結しており、Gerresheimerの密封ブリスター容量への投資(20億ユーロ、22億6,000万USD)は同社を高付加価値受注の獲得に向けて有利な立場に置いています。[1]Gerresheimer AG、「医薬品包装ソリューション」、gerresheimer.com SCHOTT Pharmaが2024年に導入した一体型ニードルシールド付きポリマーシリンジは、自動充填・仕上げ環境における破損防止フォーマットへの移行をさらに示しています。

デポジット返却制度拡大に向けた規制の推進

2025年、ドイツはデポジット制度を牛乳・ジュースカートンにまで拡大し、初年度だけで逆物流チャネルに推定6億個の追加ユニットを加えました。コンバーターは光学選別効率を向上させるためにポリエチレンテレフタレート製ボトルを迅速に再設計し、機械サプライヤーのKronesおよびALPLAはテザードキャップ対応のためにブロー成形ラインを改修しました。EU包装・包装廃棄物規則がドイツの90%回収基準を踏襲しているため、国内生産者は2026年〜2031年の期間を法令遵守の先行優位性を持って迎え、偶発的な設備投資の削減につながっています。

高級品輸出の成長がプレミアム包装を牽引

バイエルン州およびバーデン=ヴュルテンベルク州から輸出される高級自動車アクセサリー、高級化粧品、時計製品は、触感ニスを施した硬質板紙箱を引き続き好んでいます。しかし、特殊顔料のコスト上昇により、Mondiのシュタインフェルト工場アップグレード(5,000万ユーロ、5,650万USD)で開発された分散バリアでラミネートされたモノマテリアルカートンボードへのシフトが進んでいます。[2]Mondi Group、「持続可能なソリューションと投資」、mondigroup.com これらの構造体は同等の棚上での訴求力を実現しながら既存の繊維リサイクルストリームに適合するため、高級ブランドはブランドの美観を損なうことなくリサイクル適合の誓約を果たすことができます。

包装工具の3Dプリンティングによるリードタイム短縮

Söhner Kunststofftechnikの熱溶解積層法ワークフローは数日でプロトタイプ金型を製造し、工具のリードタイムとコストを最大50%削減します。より速い反復サイクルは、日用消費財の短期プロモーション用SKUにおいて特に価値があります。Heidelberger Druckmaschinenは、デジタル印刷機と3Dプリント工具を組み合わせることで折りたたみカートンの市場投入時間を40%短縮したことを定量化し、ブランドオーナーが季節的な需要急増を活用できるようにしています。ドイツの自動車クラスターへの積層造形能力の集中は、包装ワークフローへの知識の波及を加速させています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高速自動化における熟練労働力不足 | -0.9% | ドイツ(バイエルン州およびバーデン=ヴュルテンベルク州で特に深刻な全国的問題) | 短期(2年以内) |

| 金利変動下での設備投資凍結 | -1.1% | ドイツ(中小規模コンバーターへの影響が不均衡に大きい) | 短期(2年以内) |

| 分散した自治体リサイクルインフラ | -0.5% | ドイツ(16の連邦州間でのばらつき) | 中期(2〜4年) |

| 接続された包装ラインにおけるサイバーセキュリティリスク | -0.3% | ドイツ(インダストリー4.0採用企業に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高速自動化における熟練労働力不足

高齢化する労働力と逼迫した職業訓練パイプラインにより、多くのコンバーターは多列ポーチフィラーや回転式ブロー成形機の操作に必要なメカトロニクスおよびPLCプログラミングの職種への人員配置に苦労しています。企業はオペレーターアシストインターフェースとリモート診断モジュールを導入して人材不足を部分的に補っていますが、これらのソリューションは熟練技術者を完全に代替することはできません。その結果、既存設備での計画的な速度向上が遅れ、近期の生産量増加が抑制されています。

金利変動下での設備投資凍結

借入コストは依然として高水準にあり、2025年のドイツのGDP成長率は横ばいとなったため、中堅コンバーター数社がフレキソ印刷機および無菌充填機の購入を延期しました。この停滞は、技術的リスクが高く広範な製品適格性試験を必要とする生分解性フィルムラインで最も顕著です。対照的に、Amcorのような多国籍企業(2025年までの持続可能性研究開発に10億ユーロ、11億3,000万USDを投入)は内部資本を活用し続けており、技術格差が拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:生分解性プラスチックがニッチからメインストリームへ

紙および板紙は、電子商取引の出荷における段ボール需要により、2025年のドイツ包装市場規模の37.91%を占めました。しかし、生分解性プラスチックは年平均成長率4.83%で拡大しており、2030年までに欧州のバイオプラスチック生産能力を469万トンに倍増させる軌道に乗っており、ドイツが最大のシェアを占めています。[3]European Bioplastics、「バイオプラスチック市場データ」、european-bioplastics.org 連邦食料農業省からの補助金がバイオベースポリマーの研究開発を加速させ、コンバーターがポリ乳酸およびポリブチレンサクシネートブレンドを使用するための押出ラインの改修を促しています。

コンバーターはバイオ樹脂を化石由来ポリマーの価格変動および迫りくるリサイクル含有量義務に対するヘッジとして捉えています。Stora EnsoのマクサウミルアップグレードEUR 1億2,000万(1億3,560万USD)は、乾燥食品および冷凍用途がポリエチレンテレフタレートラミネートを代替できる特殊バリア板紙を追加します。金属包装はアルミ缶を中心に98%の回収インフラの恩恵を受けており、容器ガラスは不活性性が重量ペナルティを上回る医薬品分野でニッチな地位を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:ポーチが軟質ラインでシェアを獲得

段ボール箱は2025年に23.88%のシェアを保持しましたが、ポーチは再封可能で軽量なフォーマットへの消費者の好みを活かして年平均成長率5.21%で拡大する見込みです。Mondiが2024年に商業化したレトルトポーチは、スチール缶と比較して素材使用量を70%削減しながら賞味期限を維持し、常温保存食品の代替経路を示しています。折りたたみカートンは引き続きOTC医薬品および化粧品に使用されていますが、ブランドがデジタル印刷で季節的なグラフィックをテストするにつれて受注サイズが縮小しています。

硬質プラスチックの中では、ボトル需要は安定していますが、クロージャーメーカーはEUのポイ捨て防止規則を満たすためにテザードデザインへと移行しています。金属エアゾール容器は工業用潤滑剤にとって引き続き重要であり、地元の飲料缶詰業者は小ロットのクラフト飲料向けにスリーブ加工能力を追加しています。Koenig und BauerのデジタルプレスEUR 12億7,000万(14億4,000万USD、2024年の包装機械収益)は、マイクロセグメント化されたマーケティングキャンペーンに合わせた迅速なアートワーク変更をサポートしています。

包装形態別:軟質包装が炭素とコストの指標でリード

軟質形態は2025年のドイツ包装市場シェアの53.52%を占め、ブランドオーナーが輸送効率を重視する中、2031年にかけて年平均成長率4.97%で成長する見込みです。典型的なスタンドアップポーチは同等のガラス瓶と比較して重量が最大85%軽く、輸送時の排出量を削減し、企業のネットゼロロードマップを支援します。Amcorが2024年に導入したAmPrimaリサイクル対応ポリエチレンラミネートは、既存の路上回収の選別適合性を損なうことなく、旧来のポリアミド構造に匹敵する酸素・水分バリア性能を提供します。

硬質包装は、圧縮強度またはプレミアムな棚上での存在感が最重要視される場面で引き続き重要性を持ちます。例えば、飲料ガラスはプレミアムラガーで存続し、成形パルプトレーは生鮮農産物において発泡ポリスチレンを代替しつつあります。2030年のEUリサイクル設計期限は、モノマテリアルの開発を加速させており、ドイツの研究機関は既存のフィルムリサイクルラインと適合する高バリアコーティングの試験を積極的に進めています。

エンドユーザー別:医薬品が食品・飲料を上回る成長

食品用途は2025年のドイツ包装市場規模の31.48%を占め、同国の大規模な食料品・菓子類基盤を反映しています。しかし、医薬品・医療包装はバイオロジクスの拡大と厳格なシリアライゼーション規則に牽引され、2031年にかけて最高の年平均成長率5.66%を記録する見込みです。GerresheimerのハーメチックブリスターへのEUR 20億の投資とSCHOTT Pharmaのポリマーシリンジは、ISO 15378基準を満たすために必要な資本集約度を示しています。

飲料コンバーターはデポジット返却の利便性に結びついたアルミ缶の勢いから利益を得ており、パーソナルケアブランドはUVコーティングを施した高光沢カートンボードへの需要を維持しています。産業用化学ドラム缶、特にSchützの中間バルクコンテナは、工場内での水素動力フォークリフトの導入を検討しており、顧客のスコープ3削減目標と連動しています。農業および自動車は依然として小規模なセグメントですが、いずれもドイツの精密工学クラスターの恩恵を受けており、保護用ダネージソリューションを好んでいます。

地域分析

ドイツの連邦制は地域ごとのリサイクル実績を形成しており、一部の州は光学選別純度がほぼ100%に達している一方、混合廃棄物汚染に苦しむ州もあります。バイエルン州とバーデン=ヴュルテンベルク州は、高密度の高級自動車・化粧品エコシステムにより、プレミアム包装需要が突出して高くなっています。ノルトライン=ヴェストファーレン州の石油化学の中心地は中間バルクコンテナの使用を支え、ザクセン州のライプツィヒ回廊(BMWの水素自動車パイロットの拠点)はゼロエミッション構内物流の実証の場を提供しています。

拡大されたデポジット返却制度は全国的な素材循環を生み出し、バージン樹脂の輸入を削減することで、コンバーターをポリマー価格急騰から守っています。2030年までの連邦水素資金90億ユーロ(101億7,000万USD)はこれまでに公共補給ステーション100か所のみをアップグレードしており、道路輸送への展開は限定的ですが、工場構内では即時の効果が得られています。医薬品輸出の中心地であるフランクフルトおよびハンブルク空港は、ランプサイド倉庫への税制優遇措置でコールドチェーンテナントを誘致しており、ドイツのゲートウェイとしての地位をさらに強固なものにしています。

ジャストインタイム納品規範がサプライチェーンの余裕をほとんど残さないため、最終用途セクターへの近接性は重要です。例えば、ケルンの段ボール生産者は隣接する電子商取引フルフィルメントセンターへの翌朝出荷のための専用ランを割り当てています。2025年のライン川の水位低下による輸送のボトルネックは、荷主にマルチモーダルの脆弱性を再認識させ、一時的にライナーボード需要を押し上げた偶発的在庫投資を促しました。リサイクルの調和が進むにつれ、南部の州が素材回収施設でのパック単位識別を可能にするデジタル透かしのパイロット試験をリードする可能性があり、この技術はすでに連邦情報セキュリティ庁によって評価が進められています。

規制環境

ドイツの包装コンプライアンスの枠組みは、拡大生産者責任(EPR)を基盤とし、中央包装登録機関(ZSVR)および環境当局による執行によって支えられている。連邦環境庁(UBA)や環境担当連邦省(BMUV)などの機関が指導・監督の役割を担っている。具体的な市場の基盤となっているのがPfandsystem(デポジット返却制度)であり、2025年には200億個を超える容器を処理し、98%の材料返却率を維持した。これが飲料およびそれに関連するパックタイプ全体における材料選択や、分別を考慮した設計上の判断に影響を与えている。

2026年には、ドイツが国内規則をEUの包装及び包装廃棄物規則(PPWR)に整合させるという大きな規制上の転換が生じる。PPWRは2026年8月12日に施行される。2026年6月、連邦議会(Bundestag)は包装法実施法(VerpackDG)を可決し、2026年7月には連邦参議院(Bundesrat)がこれを承認した。これにより国内実施の枠組みが確定し、EU全体の統一化に結びついた、より明確な設計・ラベリング義務が導入される。この実施にはまた、2028年以降にプラスチック廃棄物のリサイクル率75%を達成するデュアルシステム目標などの将来要件も組み込まれている。これにより、モノマテリアル構造への移行、PFAS関連制限を含む材料規制の強化、不要な包装量を削減する適正化措置が加速する。

バリューチェーン分析

ドイツの包装バリューチェーンは、原材料・原料(紙・板紙、ポリマー、ガラス、金属)から始まり、加工工程(段ボール・折り紙箱の製造、押出成形・熱成形、缶製造・ガラス成形)を経て、ブランド所有者や産業ユーザーへ、そして最終的にはデュアルシステムおよびデポジット制に基づく逆物流の下で運営される回収・分別・リサイクルのループへとつながる。2024年、ドイツの包装生産量は約1,710万トン(前年比2.4%減)、生産価値は約371億ユーロ(4.1%減)と報告された。産業活動と消費者需要のこうした変動は、加工業者の稼働率や基材・包装機械の購買パターンに速やかに反映される。

下流では、医薬品・医療用包装などの高機能セグメントが、レポート内で言及されているISO 15378準拠の事業者を含む認証済みサプライヤーから調達を行っている。食品・飲料包装は、小売、プライベートブランド、デポジット対応フォーマット要件と密接に結びついたままである。回収・リサイクルは中核的な運用拠点であり、紙・板紙・カートン(PPK)が量的に主導している。また、AGEPAなどの業界イニシアチブが2030年までに産業用PPK輸送包装の材料リサイクル率95%を達成することを約束するなど、原料の品質と供給の安定化を目指す取り組みが進んでいる。PPWRの適用日である2026年8月12日とドイツの実施経路により、コンプライアンス業務はチェーン全体に拡大しており、包装設計・ラベリングから文書化・報告に至るまで、デュアルシステム、審査機関、登録手続きの日常的な役割が増大している。

競合環境

ドイツ包装市場はグローバル大手と機動力のある中堅企業のバランスが特徴です。AmcorのAmFiber紙ベースバリアラインに特化したクロイツリンゲン工場のアップグレードは2024年12月に稼働し(4,000万ユーロ、4,520万USD)、乾燥食品の生産能力を年間8,000万m²増加させます。Mondiは2025年1月にシュタインフェルトで5,000万ユーロ(5,650万USD)のコーティングラインを完成させ、完全リサイクル可能なペットフード用ラップを生産し、年間3万トンの生産量を追加しました。2024年9月に完了したSmurfit WestRockの合併は、世界500か所以上の工場とドイツ国内約35か所のサイトを統合し、同グループに比類のない段ボールのリーチを与えました。

戦略的な動きは垂直リサイクル統合とモノマテリアルイノベーションに集中しています。Stora Ensoはポリエチレンテレフタレート層から移行する液体食品カートンを狙い、マクサウでのバリア板紙生産能力に1億2,000万ユーロ(1億3,560万USD)を投じています。積層造形の専門企業Söhnerは、社内に3Dプリンターを持たないコンバーターに迅速な工具製造のノウハウをライセンス供与することでニッチを開拓し、季節用SKUの開発サイクルを短縮しています。Heidelberger DruckmaschinenとKoenig und Bauerを中心としたデジタル印刷エコシステムにより、コンバーターは経済的にパーソナライズされたランを提供できるようになっており、電子商取引ブランドがマイクロターゲット包装コンセプトをテストする中で重要な差別化要因となっています。

サイバーセキュリティは取締役会レベルの課題として浮上しており、連邦情報セキュリティ庁は2024年にインダストリー4.0ガイダンス文書を発行し、コンバーターにプログラマブルロジックコントローラーのゲートウェイを強化し、ブロックチェーントレーサビリティを採用するよう促しました。セキュア・バイ・デザインの生産ラインを認証できる企業は、サプライチェーンの保証を必要とする医薬品クライアントにこの能力を宣伝し始めています。

ドイツ包装産業のリーダー企業

Amcor PLC

Mondi PLC

Smurfit Westrock PLC

Ball Corporation

SIG Combibloc Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

PPWRの適用日である2026年8月12日と、2026年を通じて完了する国内のVerpackDG実施を踏まえ、機会はPFAS関連の制限を含む規制物質を最小化する準拠したモノマテリアル構造、標準化されたラベリング対応、材料選択を提供できるサプライヤーへと移行している。PPWRへの移行は商業活動の中で既に顕在化しており、SIGはドイツのALDI向けにアルミニウムを使用しない1リットルの無菌カートンを展開している。これは、完全バリア性を持つリサイクル可能なフォーマットへの需要、そしてより簡素なリサイクル経路への需要を反映しており、PPWR主導の調達転換と整合している。

加工業者は、労働力の制約とコスト圧力に対応するため、自動化とプロセスの高度化にも注力している。2026年、Mondiはグレーヴェンとエーバースドルフの段ボール加工拠点で自動化と効率を高めるための対象アップグレードを完了した。WINTIPAKは、生産能力を高め廃棄物を減らすため、Heidelberg Boardmasterのインラインフレキソ印刷機に投資した。SchuetzとBASFはBASFのルートヴィヒスハーフェン拠点で自動化IBC生産・保管施設を推進し、Etimex Primary Packagingはディーテンハイムで新たなクラス7クリーンルーム区域を追加し能力を拡大した。これらの取り組みは、規制対象用途への現地供給を強化し、ドイツの最終ユーザー向けのリードタイムを短縮するものである。

最近の業界動向

- 2026年7月:Smurfit WestRockはCoca-Colaとのワールドカップ包装プログラムでの提携を発表した。この協業は、大手ブランド所有者との関係を通じてキャンペーン主導の包装実施を拡大し、需要急増時における高スループットで短納期の段ボール・板紙需要への対応を支える。

- 2026年5月:SIGはアルミニウム層を含まない無菌1リットルカートンパックをドイツで展開開始し、ALDIがRio doroのグレープジュースに採用した。この発売は、材料構造を簡素化しつつ完全バリア性能を持つカートンの具体的な道筋を提供し、PPWR移行下におけるリサイクル性重視の調達と整合している。

- 2026年4月:AmcorはデュッセルドルフのInterpackにて、肉製品・食品向けの繊維ベース包装ソリューションを発表した。これはMetsae GroupおよびG. Mondiniとの多者協業に支えられている。この発表は、選定された複数の地域市場でのより広範な展開を示唆している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、食品・飲料から医薬品、パーソナルケア、産業財、自動車まで、各業界で製品の保護、保管、移動、および提示のために使用される、ドイツで販売される包装材料および包装容器の価値を対象とする。

対象範囲の除外:包装設備および包装機械の売上高は本市場価値に含まれない。

セグメンテーション概要

- 素材タイプ別

- 紙および板紙

- プラスチック

- ポリエチレン・ポリプロピレン(PP)

- 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- その他のプラスチック

- 金属

- 容器ガラス

- 製品タイプ別

- 紙および板紙製品タイプ

- 折りたたみカートンおよび硬質箱

- 段ボール箱およびコンテナ

- 使い捨て紙製品

- その他の紙および板紙製品タイプ

- プラスチック製品タイプ

- 硬質プラスチック

- ボトルおよびジャー

- キャップおよびクロージャー

- バルクグレード製品

- その他の硬質プラスチック製品タイプ

- 軟質プラスチック

- ポーチ

- バッグ

- フィルムおよびラップ

- その他の軟質プラスチック製品タイプ

- 硬質プラスチック

- 金属製品タイプ

- 缶

- キャップおよびクロージャー

- エアゾール容器

- その他の金属製品タイプ

- 容器ガラス製品タイプ

- ボトル

- ジャー

- 紙および板紙製品タイプ

- 包装形態別

- 硬質包装形態

- 軟質包装形態

- エンドユーザー別

- 食品

- 飲料

- 医薬品・医療

- パーソナルケア・化粧品

- 産業・化学

- 農業

- 自動車

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

モデル構造を確定する前に、需要要因と包装ミックスを整理するためデスクワークを実施した。ドイツ連邦統計局の生産・売上高系列、Eurostatの構造的企業統計、主要包装材料に関する国連貿易統計(UN Comtrade)、ドイツ連邦環境庁の環境・廃棄物データなど、一貫した基準を得るために公開資料を確認した。また、EUの包装及び包装廃棄物に関する規制刊行物や、材料代替とリサイクル率を追跡する査読付き学術誌などの資料も参照した。

これらの情報をサイジングに活用可能な枠組みへ変換するため、企業の年次報告書、投資家向け説明資料、業界団体の刊行物を確認し、生産能力の増強、価格動向、最終用途トレンドについて検証した。企業財務・インテリジェンスに特化した有料サブスクリプションを選択的に利用し、非公開企業の収益範囲や所有構造を正規化した。また、貿易パターンが国内生産の兆候と整合しないように見える場合には、輸出入の出荷レベルデータベースを参照した。これらの資料は網羅的なものではなく例示的なものであり、データ収集、検証、および調査の明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

デスクリサーチによる仮説を検証するため、一次調査の電話取材と短時間の調査を実施した。特に包装フォーマットや材料の変化が急速に進んでいる分野で有用であった。包装加工業者、原材料サプライヤー、ブランド所有者、下流ユーザーと対話を行い、価格動向、リサイクル材料の入手可能性、需要の季節性を最終モデルに反映させた。入力データはドイツ全体で検証され、包装需要の一部が国境を越えた生産・貿易と結びついていることから、回答者構成は欧州全体の供給チェーンをより広く反映するように設定された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):16% | |

| ミドルティア:48% | 部門/事業リーダー:35% | |

| 小規模プレーヤー:16% | マネージャー:49% |

市場規模算定と予測

中核となる規模算定は、トップダウン方式から始まる。ドイツの包装需要を最終用途の生産指標、材料集約度のパターン、包装フォーマットミックスから再構築し、観測された価格設定と製品ミックスを用いて価値に変換する。需要プールが確定した後、サンプル抽出された加工業者の収益の積み上げ、材料別の一般的なキログラム単価の確認、生産・貿易指標に対する数量の検証といった選択的なボトムアップ近似によって裏付けを行い、全体の値が現実的であることを確認する。

モデルで使用される主要な入力には、紙・板紙、プラスチック、金属、容器用ガラス間の包装材料の分割、硬質フォーマットと軟質フォーマットの割合、リサイクル材料含有率と回収率の変化、販売価格に影響する樹脂、パルプ、アルミニウム関連コストベンチマークの変動が含まれる。また、食品・飲料の生産量、医薬・医療用包装の需要、産業活動水準といった最終用途トレンドも追跡している。これらは製品ミックスと平均販売価格の推移それぞれに異なる形で影響を与えるためである。予測にあたっては、規制主導の材料代替と価格転嫁のタイミングを軸にシナリオ分析を実施し、最終的な軌道はインタビュー対象者が予想する需要回復と材料入手可能性に整合させた。ボトムアップ観測にギャップがある場合には、比較可能な最終用途からの保守的な代替比率で補完し、その後、貿易・生産系列と再照合してから値を採用した。

データ検証および更新サイクル

結果は、生産・売上高指標、貿易バランス、消費される材料単位当たりの示唆される価値を含む、少なくとも3つの独立した視点による三角測量を通じて検証される。異常値はまずセグメントレベルで、次に市場全体レベルで確認されるため、単発の価格急騰や一時的な数量急増が市場全体を歪めることはない。最終承認の前に、別のアナリストによるモデルの見直しが行われ、大きなばらつきが見つかった場合は、明確化のため一部の回答者に再度連絡を取る。

本レポートは毎年更新され、規制変更、大規模な生産能力拡大、原材料価格の急激な変動といった重大な事象が発生した場合には中間更新が行われる。提供直前には最終レビューが実施され、クライアントは最新の公開データと最新の専門家からのフィードバックを反映した最新版を受け取ることができる。

Mordor Intelligenceのドイツ包装市場規模と他の公開推定値との比較

ドイツの包装市場の公開されている市場価値は、各発行元が独自の対象範囲、基準時点、換算方法を選択し、価格設定と国境を越えた流通に関して異なる前提を適用しているため、大きく異なるように見える場合がある。差異はまた、調査が業界の売上高報告に近いか、最終用途の包装消費に近いかによっても生じ、これが数値を大きく変動させる可能性がある。

主な差異は、包装機械や包装サービスが価値に含まれているかどうかによるものであり、Mordor Intelligenceは包装材料および包装容器のみを対象とし、機械の売上高は総額から除外している。一部の推定では、インフレの年に、より積極的な価格上昇の経路を採用している場合や、ユーロで報告し単一の平均レートで換算している場合があり、これがUSDに変換した際に差異を拡大させる可能性がある。最後に、更新頻度も重要である。リサイクル材料に関する規則、デポジット制度の影響、材料代替は年ごとに変化する可能性があり、古い基準値には反映されていない場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 37.52億米ドル(2025年) | |

| Global Consultancy A | 48.76億米ドル(2024年) | 異なる基準年と、より広範な包装バリューチェーンの対象範囲を使用しており、2022年から2024年にかけて追加の包装層やより高い価格転嫁の前提を含む場合がある。 |

| Industry Publication B | 33.27億米ドル(2024年) | ユーロで報告される業界収益(国内売上および輸出売上を含む)を追跡しているため、USD換算値は為替レートのタイミングや、輸入品と国内生産の扱い方によって変動する可能性がある。 |

この表は、対象範囲と測定方法の選択が、単なる成長期待の違いだけでなく、差異の大部分を左右していることを示している。総額を材料・フォーマット指標に結びつけ、生産、貿易、価格指標と相互検証することで、規模算定の各段階の追跡可能性と再現性を確保している。

レポートで回答される主要な質問

2026年のドイツ包装市場の規模はどのくらいですか?

397億2,200万USDであり、2031年までに487億3,000万USDに達する見込みです。

2026年〜2031年のドイツの包装需要に期待される年平均成長率はどのくらいですか?

市場は年平均成長率4.44%で拡大する見込みです。

最も急速に成長している素材セグメントはどれですか?

生分解性プラスチックがリードしており、堆肥化可能なフォーマットへの規制圧力の高まりを背景に年平均成長率4.83%で成長しています。

ポーチが硬質形態よりもシェアを伸ばしている理由は何ですか?

スタンドアップポーチは素材使用量を最大70%削減し、輸送時の排出量削減を支援することで、持続可能性目標に合致しています。

2031年にかけて最も急速に成長するエンドユーザー分野はどれですか?

バイオロジクスのコールドチェーン拡大と厳格なシリアライゼーション規則に支えられた医薬品・医療用途です。

ドイツのデポジット返却制度は包装設計にどのような影響を与えていますか?

容器回収率98%を誇るこの制度は、自動選別を最適化するモノマテリアルでデポジット対応のフォーマットを促進しています。

最終更新日: