南アフリカの包装産業市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

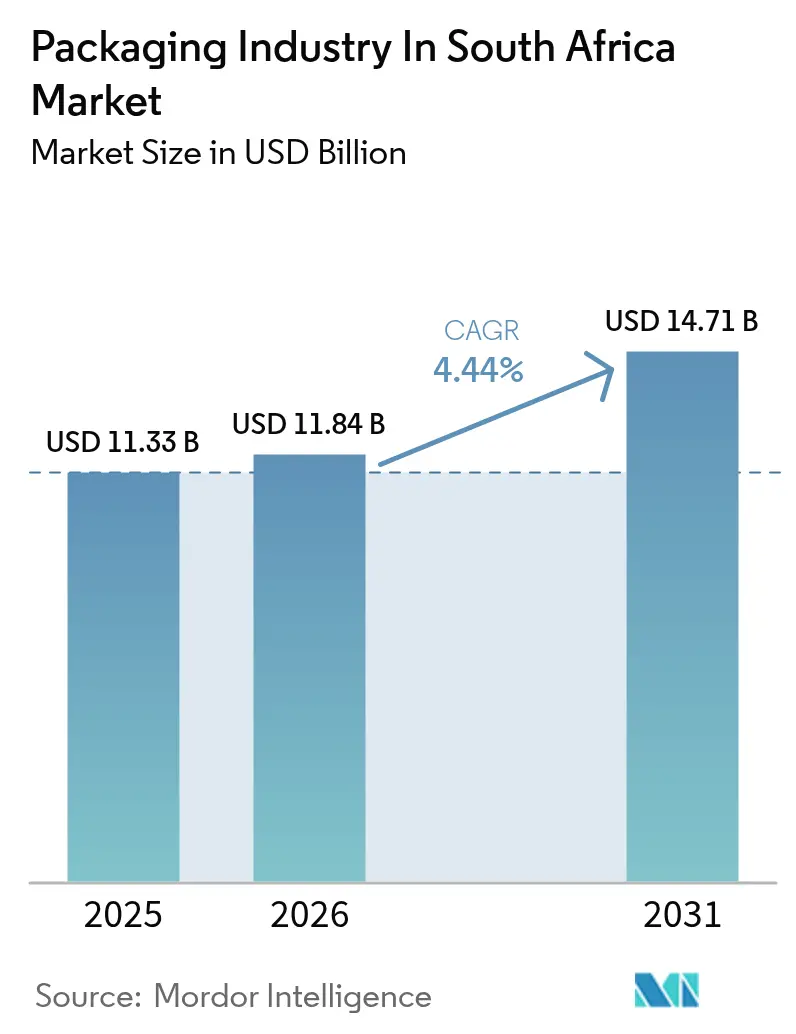

| 基準年の市場規模 (2025) | 11.33 十億米ドル |

| 市場規模 (2026) | 11.84 十億米ドル |

| 市場規模 (2031) | 14.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカの包装産業市場分析

南アフリカの包装産業市場規模は、2025年の113億3,000万米ドル、2026年の118億4,000万米ドルから、2031年には147億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.44%を記録すると予測されています。電子商取引の小包成長、医薬品の現地化規制、および政府主導の拡大生産者責任(EPR)賦課金が、エネルギーコストやポリマー価格の変動がコンバーターマージンを圧迫する中でも、構造的需要を押し上げています。ブランドオーナーはリサイクル適合基準を満たすモノマテリアル軟質フィルムへの移行を急いでおり、バイオ医薬品向けコールドチェーンの整備がバイアルおよびブリスターの硬質包装需要を促進しています。国内製紙工場は印刷用紙需要の低下に伴いコンテナボード生産能力の拡充へと方向転換しており、エスコムの計画停電に対するヘッジとしてオンサイト太陽光発電の導入が標準化しつつあります。中堅コンバーター間でのリサイクル樹脂の共同調達に向けたアライアンスは、より統合されたサプライチェーンの形成を示唆していますが、包装エンジニアリング分野の人材不足が依然として拡大の足かせとなっています。

主要レポートの要点

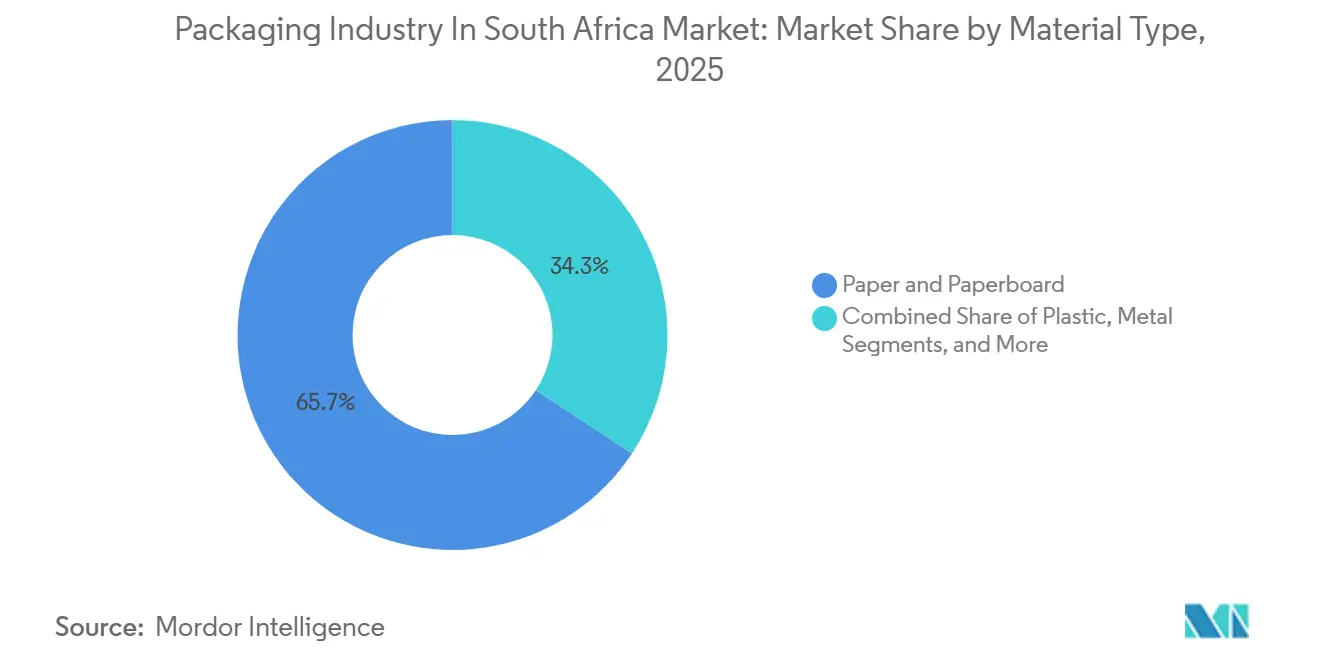

- 素材タイプ別では、紙および板紙が2025年に65.72%の収益シェアを占めてトップとなり、プラスチックは2031年にかけて最速の4.47% CAGRを記録する見込みです。

- 製品タイプ別では、紙および板紙製品タイプが2025年の南アフリカ包装産業市場規模の41.94%のシェアを獲得し、プラスチック製品タイプは2031年にかけてCAGR 5.11%で拡大する見通しです。

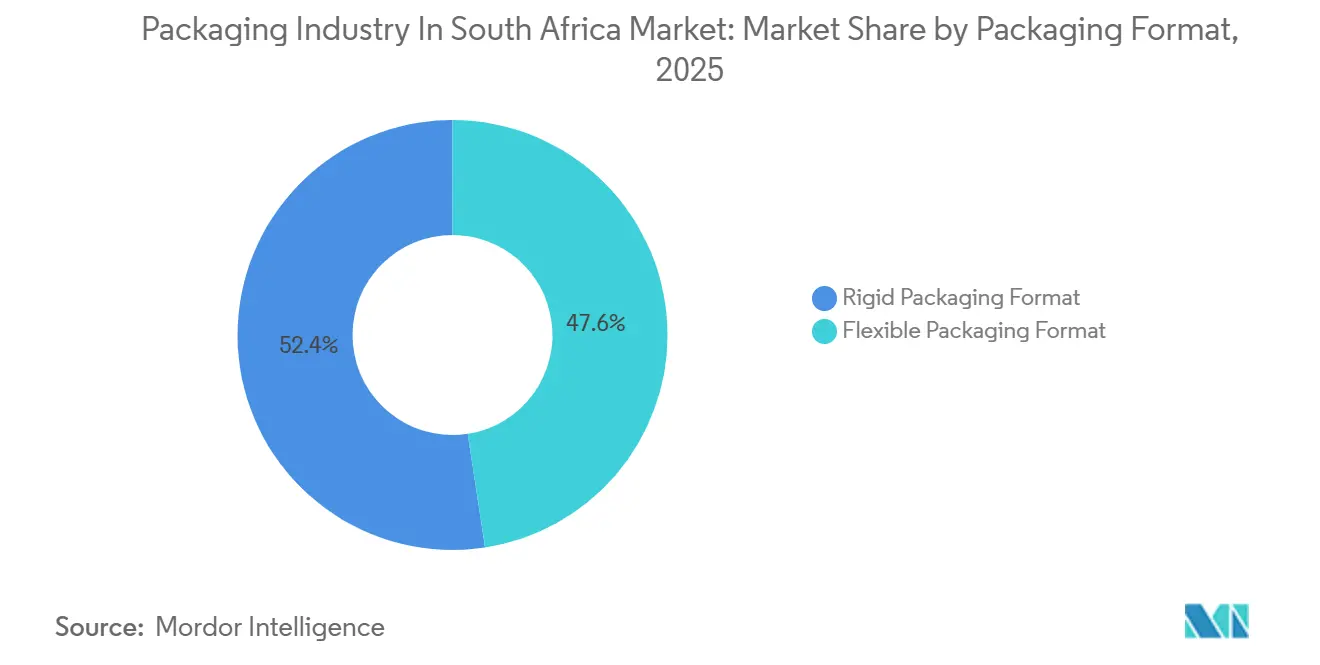

- 包装形態別では、軟質包装が2025年に47.58%の収益シェアを占め、硬質包装は2026〜2031年にかけてCAGR 4.97%で成長すると予測されています。

- エンドユーザー産業別では、食品が2025年に29.17%のシェアを占めましたが、医薬品および医療用途は2031年にかけてCAGR 5.07%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカの包装産業市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料産業からの需要増大 | +0.9% | 全国規模、西ケープ州(柑橘類、ワイン)およびハウテン州(加工食品)に集中 | 中期(2〜4年) |

| 組織化された小売チェーンからの需要増加 | +0.6% | 全国規模、ハウテン州、西ケープ州、クワズール・ナタール州の主要都市回廊が牽引 | 短期(2年以内) |

| 電子商取引およびラストマイル配送用包装の急増 | +1.1% | 全国規模、ヨハネスブルグ、ケープタウン、ダーバンのフルフィルメントハブで先行利益 | 中期(2〜4年) |

| 医薬品および医療包装ニーズの拡大 | +0.8% | 全国規模、ハウテン州の医薬品製造クラスターを中心に展開 | 長期(4年以上) |

| 包装製造の現地化に向けた政府インセンティブ | +0.5% | 全国規模、東ケープ州およびクワズール・ナタール州の経済特区を優先 | 長期(4年以上) |

| 改ざん防止およびスマート包装ソリューションの採用 | +0.4% | 全国規模、医薬品およびプレミアム食品セグメントが先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料産業からの需要増大

柑橘類の輸出が2024〜2025年シーズンに1億6,300万カートンに達したことで段ボール箱の受注が増加し、ライナーボードの輸入を余儀なくされ、Sappiは2026年末までに22万メトリックトンのコンテナボード生産能力を追加することを決定しました。[1]Sappi. 「Sappiがサマーセットミルのコンテナボードへのコンバージョンを発表。」2024年11月 クラフトビールの新製品が棚での差別化を求めたことでプレミアムガラス瓶が支持を集め、リサイクル可能な基材に関する小売業者の要求がモノマテリアルフィルムの採用を加速させました。しかし、原材料のサーチャージを即座に転嫁できなかったため、コンバーターの利益は引き続き圧迫されました。多くのプレイヤーは現在、マージンを守るためにパルプまたは樹脂リサイクルへの垂直統合を検討しています。このドライバーは、価格が不安定なままであっても、南アフリカの包装産業市場を上昇する数量軌道に乗せ続けるでしょう。

電子商取引およびラストマイル配送用包装の急増

オンライン小売の普及率は2025年に売上の7.2%に達し、4,200万件の小包出荷に軽量メーラーが必要となりました。Mpactはボックス重量を18%削減しながらエッジクラッシュ強度を維持するフルーティンググレードで対応し、小包配送業者は寸法重量料金の節約を歓迎しました。オンラインで注文された温度管理が必要なバイオ医薬品は、相変化パネルで裏打ちされた断熱カートンの需要を増幅させました。SANS 289に基づく認証により、消費者直送ミールキットに使用される食品接触材料の監視が強化され、コンバーターは適合インクおよびコーティングへの投資を促されました。EPR適合のための小包返却ループは低価格注文では採算が取れないままですが、現在進行中のデポジット試験は頻繁に購入する消費者にコスト上の優位性をもたらす可能性があります。電子商取引ドライバーは、小売サイクルが低迷する中でも、南アフリカの包装産業市場を回復力のある成長分野として強化しています。

医薬品および医療包装ニーズの拡大

国内の医薬品生産は2025年に11%拡大し、ポリプロピレン、ポリ塩化ビニル、アルミニウム箔に依存するブリスターおよびバイアルの数量が増加しました。[2]Constantia Flexibles. 「Constantia FlexiblesがAfripackを買収。」2024年9月 2027年1月のシリアライゼーション期限により、カートン印刷業者はユニークコードに対応したデジタル印刷機の導入を迫られ、新型コロナウイルスワクチン向けに構築されたコールドチェーンインフラが定期予防接種にも活用されています。厳格な安定性および規制要件により迅速なサプライヤー代替が制限されるため、このセグメントに供給するコンバーターは価格決定力を獲得しています。国内の原薬生産能力は依然として逼迫していますが、輸入品も国内で充填される際には適合した二次包装が必要なため、包装需要はそのボトルネックから切り離されています。したがって、医薬品の需要増加は南アフリカの包装産業市場に長期的な追い風をもたらしています。

包装製造の現地化に向けた政府インセンティブ

貿易・産業・競争省は2024〜2025年にリサイクルおよびエネルギー効率化の促進のために12億ランド(6,700万米ドル)を支出しました。[3]貿易・産業・競争省(DTIC)。「生産インセンティブプログラム2024〜2025年。」 ALPLAのハウテン州リサイクル工場は15%の補助金と12年間の税制優遇を確保し、Huhtamakiの成形繊維ラインは50%の補助金共同資金を獲得しました。1キログラムあたり0.08〜0.15ランドのEPR賦課金は、特に輸入関税がバージン樹脂コストを引き上げる場合に、高リサイクル含有量の包装を経済的に魅力的なものにしています。主なボトルネックは2,500人の熟練技術者の不足であり、新設備の導入を遅らせています。それでも、インセンティブは回収期間を短縮し、南アフリカの包装産業市場を国内循環経済モデルへと再形成し始めています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境への懸念の高まりと廃棄物規制の厳格化 | -0.7% | 全国規模、主要都市自治体での執行に集中 | 中期(2〜4年) |

| ポリマーおよび紙の原材料価格の変動 | -1.2% | 全国規模、輸入原料に依存するすべてのコンバーターセグメントに影響 | 短期(2年以内) |

| 電力供給の不安定化による生産コストの上昇 | -0.9% | 全国規模、ハウテン州およびクワズール・ナタール州の工業地帯に深刻な影響 | 短期(2年以内) |

| 熟練包装技術者およびエンジニアの不足 | -0.5% | 全国規模、ハウテン州および西ケープ州の製造ハブで深刻なギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリマーおよび紙の原材料価格の変動

2025年初頭に原油が1バレル88米ドルに達したことでポリプロピレン価格が12%上昇し、ランド安が輸入コストをさらに増幅させました。ブラジルの製紙工場がティッシュグレードへ生産を転換したため、化学パルプの輸入コストが9%上昇しました。四半期ごとにリセットされるコンバーター契約はスポット価格に最大90日遅れ、Nampakのマージンを150〜200ベーシスポイント削減しました。将来の原油価格の不確実性を踏まえ、コンバーターはリサイクル樹脂の供給を確保することでヘッジを行っており、現在バージン価格より8〜12%低い水準で推移しています。したがって、原材料価格の変動は、数量見通しが引き続きポジティブであっても、南アフリカの包装産業市場のCAGRを抑制しています。

電力供給の不安定化による生産コストの上昇

ステージ2およびステージ3の計画停電が2025年に87日間に達し、連続押出およびサーモフォーミングラインを混乱させました。2025年4月の電気料金は15.5%上昇し、硬質プラスチックのコンバーターコストに占めるエネルギー比率が12〜14%に上昇しました。Mpactはハウテン州の工場全体に6MWのリチウムイオン蓄電池を設置し、ダウンタイムを40%削減しました。ALPLAの8MWの屋上太陽光発電はランセリアの昼間電力需要の40%を賄っています。バックアップ電源を持たない企業は停電再起動のたびに5〜8%の生産性を失います。エネルギー改修のための資本が設備拡張資金を転用し、効率化の恩恵が時間をかけて蓄積される中でも、南アフリカの包装産業市場の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:繊維の優位性とポリマーのイノベーション

紙および板紙は2025年収益の65.72%を占め、農業および電子商取引向けの段ボール輸送箱が下支えしました。南アフリカの包装産業市場規模における板紙は引き続き拡大しますが、モノマテリアルポリエチレンフィルムが防湿性とリサイクル適合性の両方を満たすことから、プラスチックは2031年にかけて最速の4.47% CAGRを記録するでしょう。ポリプロピレンは食品および家庭用化学品の硬質包装をリードし、軽量化と25%リサイクル含有量のコミットメントにより飲料ボトルにおけるポリエチレンテレフタレートのシェアが拡大しています。金属包装は収益の相当なシェアを占め、軽量化の恩恵を受けており、容器ガラスはニッチながらもプレミアムワインおよびクラフトビールの数量を維持しています。プラスチックの成長は医薬品ブリスター需要と、溶剤不使用バリアコーティングを使用したスナックポーチに支えられています。繊維生産者はSappiの22万トンプロジェクトなどライナーボード機械を追加しており、グラフィック用紙からの転換を反映しています。全体として、原材料の代替は投入物のバランスを再調整しますが、南アフリカの包装産業市場において板紙の構造的優位性は維持されるでしょう。

エネルギーインフレの継続により、電気炉や製錬の効率性が電力コストを相殺するガラスおよび金属へのコンバーターのシフトが促されています。2027年EPR段階におけるリサイクル含有量の義務化により、ポリエチレンテレフタレートボトルメーカーはバージン価格より15〜20%高いプレミアムで使用済み梱包材を確保することを余儀なくされています。対照的に、ライナーボードは現在、国内林業との統合から恩恵を受け、外国為替変動に対するセーフガードを維持しています。金属およびガラスの自治体回収率が60〜80%であるのに対し、軟質包装の回収率は限定的であるため、選別インフラが不均一なままであれば繊維および硬質基材がシェアを拡大する可能性があります。それでも、ブランドオーナーの美的要求と輸送重量の経済性により多様な素材の組み合わせが確保され、南アフリカの包装産業市場における素材多様化成長が定着しています。

製品タイプ別:軟質フィルムの台頭

紙および板紙製品は2025年売上高の41.94%を占め、医薬品向け折りたたみカートンおよび農産物向け段ボールコンテナが牽引しました。しかし、軟質プラスチックポーチは2031年にかけてCAGR 5.11%を記録すると予測されており、南アフリカの包装産業市場において最も速い成長率となっています。Mpactの軽量フルーティンググレードにより電子商取引の配送業者は運賃を削減でき、Huhtamakiの成形繊維トレイはフードサービスにおけるポリスチレンの代替となっています。硬質プラスチックボトルは依然として乳製品およびホームケア用途を支配しており、ALPLAのランセリア工場は年間24億個のプリフォームを生産し、すでに25%のリサイクル含有量を含んでいます。金属缶はリサイクル率が高くEPR賦課金が低いため、バージンポリマーコスト上昇に対するヘッジとして位置づけられています。

コンバーターは、2025年に10%のリサイクル含有量を達成し2030年までに30%を目標とするAmcorのAmPrimaなど、高バリアモノマテリアルフィルムを採用しています。カートンボード印刷業者はシリアライゼーション向けのデジタル機能を統合し、数量よりも速く価値成長を押し上げています。自治体のプラスチック禁止が拡大するにつれ、使い捨て紙カップおよびクラムシェルが成長しています。軟質包装は硬質包装に比べて30〜40%の材料節約を提供するため、バリア技術が向上するにつれてブランドオーナーは引き続き移行するでしょう。したがって、製品タイプの組み合わせはポーチおよびフィルムへと徐々に傾きますが、重量物や壊れやすいSKUには段ボールおよびカートン形態が不可欠であり続け、南アフリカの包装産業市場のバランスを維持しています。

包装形態別:硬質構造の加速

軟質包装はフィルム効率とフォームフィルシール速度を活かして2025年収益の47.58%を占めました。しかし、硬質形態はバイアル、缶、プレミアムガラスの需要がベースを上回る速度で成長しているため、CAGR 4.97%で拡大すると予測されており、南アフリカの包装産業市場内で勢いを持っています。軽量アルミニウム缶は現在8〜10%軽量化され、醸造業者の材料コストを削減しています。ガラスはクラフト飲料においてブランド強化の魅力を持っています。25%リサイクル含有量を含む硬質ポリエチレンテレフタレートボトルは飲料の炭素削減誓約を満たし、低いEPR料率の適用を受けます。

硬質包装の採用は規制の厳しい医薬品分野で最も強く、バリアの完全性と改ざん防止が重量削減よりも優先されます。Consol Glassの太陽光発電炉は排出強度を削減し、電力網の衝撃を相殺するのに役立っています。一方、軟質包装はポーチが効率的に積み重ねて輸送できるため、スナックおよび冷凍食品において数量リーダーシップを維持しています。Shoprite のリサイクル可能なポテトバッグへの切り替えは、モノフィルム技術が軟質包装を守る方法を示しています。両形態の共存はサプライチェーンの回復力を支え、南アフリカの包装産業市場が原材料や規制の変化に迅速に対応できるようにしています。

エンドユーザー産業別:医薬品が食品を上回る成長

食品は柑橘類、ワイン、加工食品により2025年の需要の29.17%を吸収しましたが、医薬品および医療ユーザーは2031年にかけて最も急峻なCAGR 5.07%を達成するでしょう。パンデミック時代のコールドチェーン投資が継続し、インジケーターラベルおよび断熱カートンの採用を促進しています。炭酸飲料、ボトル水、ビール、ワイン、スピリッツを含む飲料エンドユーザーは堅調な需要を経験しました。

医薬品および医療用途は2025年に成長し、Aspen PharmacareおよびAdcock Ingramが必須医薬品に関するSAHPRAの現地化目標を満たすために国内生産を拡大したことで、製造生産高が380億ランド(21億米ドル)に達しました。パーソナルケアおよび化粧品エンドユーザーは、ブランド差別化のためにガラス瓶およびアルミニウムチューブを好むプレミアムスキンケアおよびヘアケアの新製品に影響を受け、収益を牽引しました。潤滑油、塗料、農薬を含む産業および化学用途は大きく貢献し、バルクグレードの硬質プラスチックおよびスチールドラムが支配的でした。電子機器、建設、消費財耐久品を含むその他のエンドユーザー産業は、2025年の収益に総合的に貢献しました。

地理的分析

ハウテン州、西ケープ州、クワズール・ナタール州が2025年の生産の約80%および消費の約4分の3を占めました。ハウテン州のヨハネスブルグハブは物流回廊とSasolの原料への近接性を組み合わせていますが、頻繁な計画停電によりコンバーターは太陽光発電とバッテリーのハイブリッドへの移行を余儀なくされています。西ケープ州の包装成長はワインおよび柑橘類の輸出を反映しており、2024〜2025年シーズンに段ボール需要が6%増加し、ケープタウン港の混雑の中でライナーボードの輸入が促されました。クワズール・ナタール州はダーバン港を通じて砂糖および自動車チェーンを結びつけており、Transnetのデジタル化により滞留時間が15〜20%短縮され、コンバーターの在庫コストが低下しました。

東ケープ州およびクワズール・ナタール州の経済特区は12年間の税制優遇と10〜15%の資本補助金を提供し、新規参入者を誘致しています。ALPLAのハウテン州リサイクル工場は年間18億本のボトルを処理し、同州に集中する飲料ラインに供給しています。Huhtamakiのクワズール・ナタール州における繊維拡張は、フォームトレイからの転換を進めるクイックサービスレストランに供給しています。

ボツワナ、ナミビア、ジンバブエ、モザンビークへの国境を越えた輸出は8〜10%のシェアを占めていますが、モザンビークの通貨変動と関税がさらなる拡大を制限しています。鉄道のボトルネックは依然として制約となっていますが、官民パートナーシップが貨車の整備に投資することで緩和される可能性があります。人材不足はハウテン州と西ケープ州に集中しており、南アフリカの包装産業市場がその成長ポテンシャルを最大限に発揮するためには研修プログラムの必要性が強調されています。

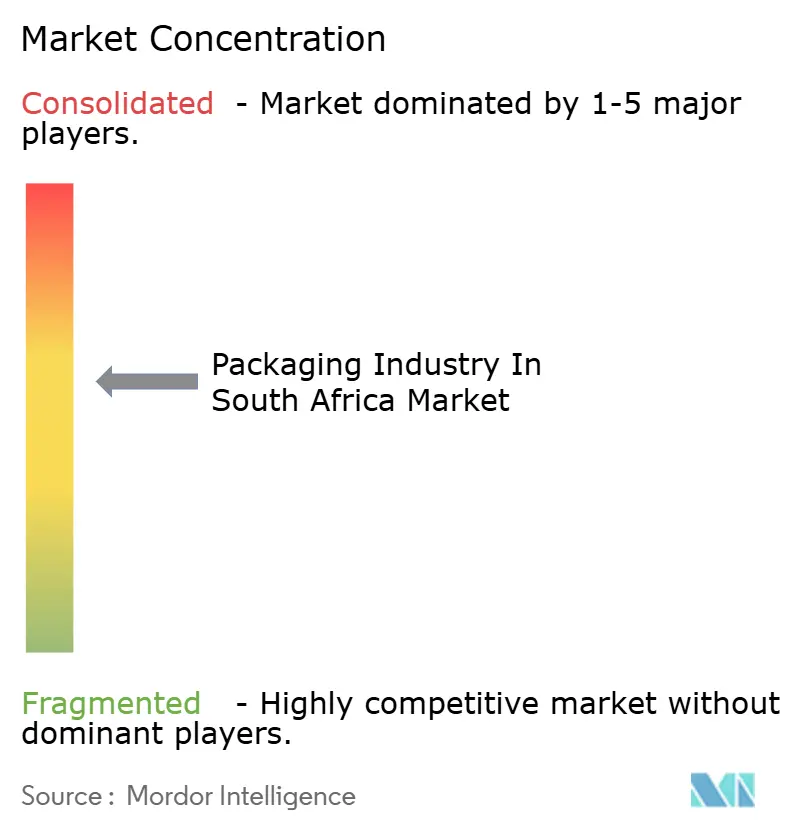

競争環境

上位5社のコンバーターが相当な収益シェアを保有しており、南アフリカの包装産業に中程度の集中プロファイルをもたらしています。多国籍企業は国内スポット価格より5〜8%安いグローバル樹脂契約を活用していますが、四半期ごとの転嫁の遅れにより一時的なマージン圧縮にさらされています。Amcorの2025年4月のBerry Globalとの合併により240億米ドルの企業体が誕生し、現在南アフリカの軟質フィルムラインの合理化を進め、グローバルシナジーとして6億5,000万米ドルを見込んでいます。Mpactの6MWバッテリー設置により停電ダウンタイムが半減し、エネルギー回復力が中核的な差別化要因であることを示しています。

ALPLAは食品グレードのリサイクルポリエチレンテレフタレートの8〜10万トンの供給不足を補い、25〜30%のリサイクル含有量誓約に関するブランドオーナーのストレスを緩和しました。中小コンバーターはEPR適合を共有し、スーパーマーケットの入札に競争するための調達コンソーシアムを形成していますが、多くはシリアライゼーションやマシンビジョンのアップグレードのための資本を欠いています。

プライベートエクイティは堅固な顧客リストを持ちながらバランスシートが薄い中堅企業を探索しており、2028年までに6〜8倍の評価額で3〜5件の買収を見込んでいます。インライン検査、デジタル印刷、エネルギー管理に関する技術投資はリーダーと遅れをとる企業の差を広げ、南アフリカの包装産業市場の次のフェーズを形成するでしょう。

南アフリカの包装産業市場のリーダー

Mondi plc

Nampak Limited

Mpact Limited

Consol Glass (Pty) Ltd.

Smurfit Kappa Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorがberry Globalとの合併を完了し、240億米ドルの包装グループを形成し、南アフリカでの生産能力の合理化を開始しました。

- 2025年3月:Shoprite が3,000店舗にわたって100%リサイクル可能な低密度ポリエチレン製ポテトバッグを展開し、1万5,000メトリックトンのモノフィルム需要を追加しました。

- 2025年2月:Nampakはポリマーインフレによるマージン圧力にもかかわらず、飲料缶数量が4%増加し、162億ランド(9億米ドル)の収益を報告しました。

- 2025年1月:ALPLAはハウテン州に6,000万米ドルのポリエチレンテレフタレートリサイクル工場を稼働させ、年間18億本のボトルを処理し、8MWの屋上太陽光発電で稼働しています。

南アフリカの包装産業市場レポートの調査範囲

市場は素材、製品、エンドユーザー産業の分析に基づいて追跡されており、異なる包装製品の需要と供給に関連する要因に基づいてすべての種類の包装の詳細な評価を提供しています。本調査は南アフリカに限定した包装産業と同国で事業を展開するベンダーもカバーしています。

南アフリカ包装市場レポートは、素材タイプ(紙および板紙、プラスチック、金属、容器ガラス)、製品タイプ(紙および板紙製品タイプ、プラスチック製品タイプ、金属製品タイプ、容器ガラス製品タイプ)、包装形態(硬質包装形態および軟質包装形態)、エンドユーザー産業(食品、飲料、医薬品および医療、パーソナルケアおよび化粧品、産業および化学、農業、自動車、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 紙および板紙 | |

| プラスチック | ポリプロピレン(PP) |

| 高密度ポリエチレンおよび低密度ポリエチレン | |

| ポリエチレンテレフタレート | |

| ポリ塩化ビニル | |

| ポリスチレン(PS) | |

| その他のプラスチック | |

| 金属 | |

| 容器ガラス |

| 紙および板紙製品タイプ | 折りたたみカートンおよび硬質箱 | |

| 段ボール箱およびコンテナ | ||

| 使い捨て紙製品 | ||

| その他の紙および板紙タイプ | ||

| プラスチック製品タイプ | 硬質プラスチック | ボトルおよびジャー |

| キャップおよびクロージャー | ||

| バルクグレード製品 | ||

| その他の硬質プラスチック | ||

| 軟質プラスチック | ポーチ | |

| バッグ | ||

| フィルムおよびラップ | ||

| その他の軟質プラスチック | ||

| 金属製品タイプ | 缶 | |

| キャップおよびクロージャー | ||

| エアゾール容器 | ||

| その他の金属タイプ | ||

| 容器ガラス製品タイプ | ボトル | |

| ジャー | ||

| 硬質包装形態 |

| 軟質包装形態 |

| 食品 |

| 飲料 |

| 医薬品および医療 |

| パーソナルケアおよび化粧品 |

| 産業および化学 |

| 農業 |

| 自動車 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | 紙および板紙 | ||

| プラスチック | ポリプロピレン(PP) | ||

| 高密度ポリエチレンおよび低密度ポリエチレン | |||

| ポリエチレンテレフタレート | |||

| ポリ塩化ビニル | |||

| ポリスチレン(PS) | |||

| その他のプラスチック | |||

| 金属 | |||

| 容器ガラス | |||

| 製品タイプ別 | 紙および板紙製品タイプ | 折りたたみカートンおよび硬質箱 | |

| 段ボール箱およびコンテナ | |||

| 使い捨て紙製品 | |||

| その他の紙および板紙タイプ | |||

| プラスチック製品タイプ | 硬質プラスチック | ボトルおよびジャー | |

| キャップおよびクロージャー | |||

| バルクグレード製品 | |||

| その他の硬質プラスチック | |||

| 軟質プラスチック | ポーチ | ||

| バッグ | |||

| フィルムおよびラップ | |||

| その他の軟質プラスチック | |||

| 金属製品タイプ | 缶 | ||

| キャップおよびクロージャー | |||

| エアゾール容器 | |||

| その他の金属タイプ | |||

| 容器ガラス製品タイプ | ボトル | ||

| ジャー | |||

| 包装形態別 | 硬質包装形態 | ||

| 軟質包装形態 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医薬品および医療 | |||

| パーソナルケアおよび化粧品 | |||

| 産業および化学 | |||

| 農業 | |||

| 自動車 | |||

| その他のエンドユーザー産業 | |||

レポートで回答される主要な質問

南アフリカの包装産業の規模はどのくらいですか?

南アフリカの包装産業は2025年に113億3,000万米ドルに達し、2026年には118億4,000万米ドルに達する見込みであり、2031年までに147億1,000万米ドルに拡大すると予測されています。

最大の市場シェアを持つ素材タイプはどれですか?

紙および板紙は2025年の素材タイプ別収益の65.72%を占めました。しかし、プラスチックは2031年にかけて最速のCAGR 4.47%で成長すると予測されています。

市場で最も急成長しているセグメントはどれですか?

医薬品および医療エンドユーザーは2031年にかけて最も急峻なCAGR 5.07%を記録すると予測されており、プラスチック製品タイプのCAGR 5.11%、硬質包装形態のCAGR 4.97%、プラスチック素材のCAGR 4.47%がそれに続きます。

南アフリカの包装市場をリードしている企業はどこですか?

主要なコンバーターにはMondi、Nampak、Mpact、Amcor、Consol Glassが含まれます。

南アフリカの医薬品包装の見通しはどうですか?

医薬品包装は2031年にかけてCAGR 5.07%で最も急成長しているエンドユーザーセグメントです。

最終更新日: