アフリカ包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 45.07 十億米ドル |

| 市場規模 (2026) | 47.14 十億米ドル |

| 市場規模 (2031) | 58.46 十億米ドル |

| 成長率 (2026 - 2031) | 4.40% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ包装市場分析

アフリカ包装市場規模は、2025年の450億7,000万米ドルから2026年には471億4,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率4.4%で、2031年までに584億6,000万米ドルに達すると予測されています。樹脂価格の変動、電力供給の混乱、港湾のボトルネックと、Eコマース、都市部のFMCG消費、サステナビリティ要件からの需要増大とのバランスを取ることができるコンバーターが、この拡大を取り込む上で最も有利な立場にあります。プラスチック形態が依然として主流ですが、規制圧力によりブランドオーナーは拡大生産者責任目標を満たす単一素材および生分解性ソリューションへとシフトしています。軟質フィルムとスタンドアップパウチは、物流コストを削減し、成長する都市中間層が求める価格に敏感な小分けサイズに適合するため、シェアを拡大しています。東アフリカは園芸・医薬品輸出を背景に南部アフリカを上回るペースで成長する見込みであり、ナイジェリアとエジプトは引き続き数量の中核を担うものの、インフラ格差が続くため成長では後れを取っています。競争の激しさは中程度であり、上位10社が収益の約半分を占めています。デジタル印刷機とインライン品質検査に関するテクノロジー導入が主要な差別化要因として台頭しています。

主要レポートのポイント

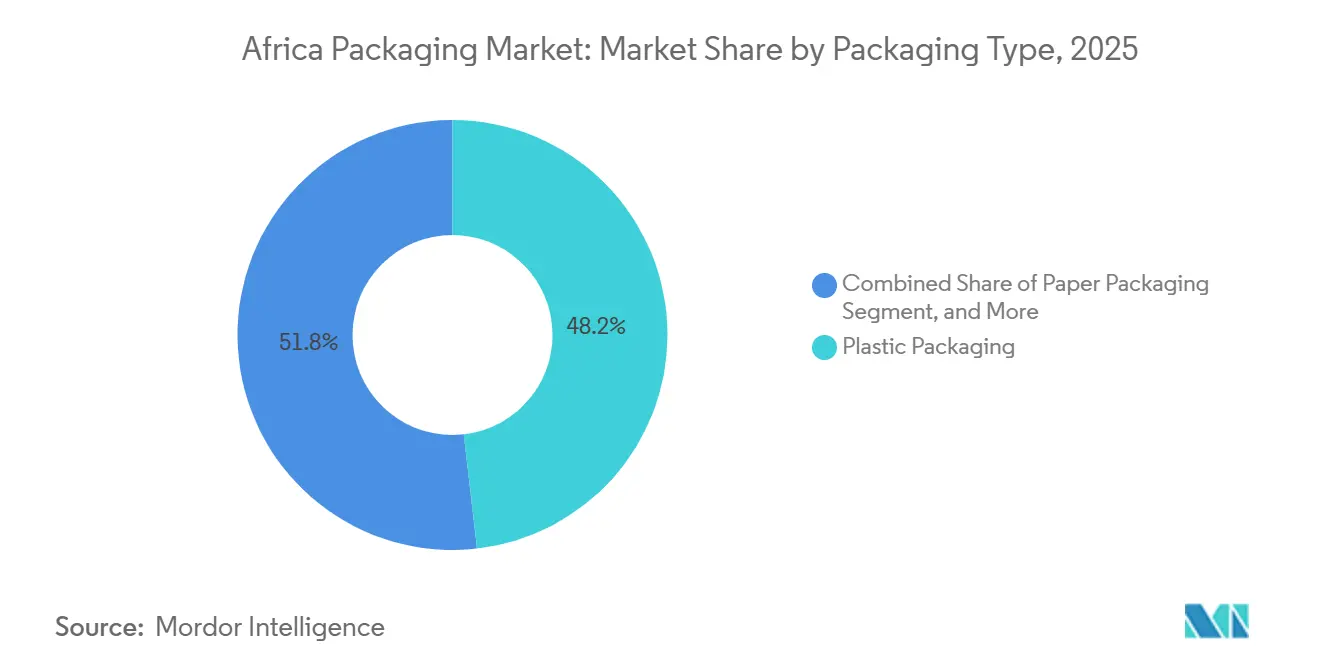

- 包装タイプ別では、プラスチックが2025年のアフリカ包装市場シェアの48.19%を占め、生分解性基材は2031年にかけて年平均成長率4.91%で拡大する見込みです。

- 包装形態別では、硬質ソリューションが2025年の収益の61.53%を占め、軟質形態は2031年にかけて年平均成長率5.23%で拡大しています。

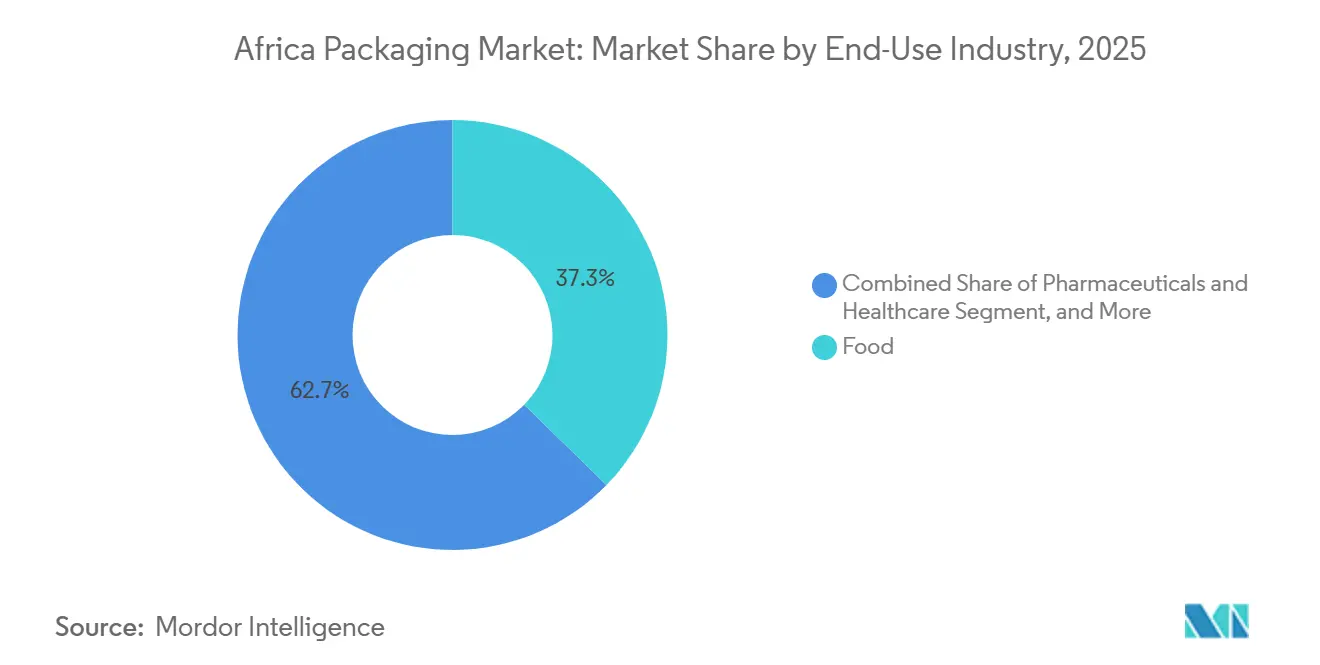

- 最終用途産業別では、食品用途が2025年の需要の37.28%を占め、Eコマース小包は予測期間中に年平均成長率4.95%を達成する軌道にあります。

- 地域別では、南部アフリカが2025年に34.61%の収益シェアでトップとなり、東アフリカは2031年にかけて最高の地域年平均成長率5.11%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市中間層の拡大によるFMCG消費の促進 | +0.90% | ナイジェリア、ケニア、エジプト、南アフリカ | 中期(2〜4年) |

| Eコマース包装需要の急増 | +0.70% | 南アフリカ、ケニア、ナイジェリア、エジプト | 短期(2年以内) |

| アフリカ全土における近代的小売チェーンの拡大 | +0.60% | 南部アフリカ、東アフリカ、西アフリカ | 中期(2〜4年) |

| 一回使用プラスチック禁止令による代替素材の需要促進 | +0.80% | ケニア、ルワンダ、南アフリカ、タンザニア | 長期(4年以上) |

| 生鮮農産物輸出向けコールドチェーン物流の台頭 | +0.50% | ケニア、南アフリカ、エチオピア、モロッコ | 中期(2〜4年) |

| AfCFTA貿易回廊による返却可能輸送包装の需要促進 | +0.40% | アフリカ全域(東アフリカ共同体およびSADCでの早期成果を含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市中間層の拡大によるFMCG消費の促進

急速な都市移住により都市部に購買力が集中し、一取引当たりの支出上限が低い消費者に対応した小分けサシェやスタンドアップパウチへの需要が高まっています。[1]国連経済社会局、「世界都市化見通し2024年改訂版」、un.org多国籍企業は物流コストを削減し都市レベルの嗜好変化に迅速に対応するため現地生産を拡大しており、その証左として2024年にユニリーバがラゴスで8,500万米ドルの軟質包装ラインを稼働させました。[2]ユニリーバ、「2024年年次報告書および決算報告」、unilever.com都市周辺部におけるミニスーパーマーケットの拡大が、バルク品から個包装品への移行を加速させており、ナイジェリアとケニアではサシェが単位販売数の最大50%を占めています。可処分所得の増加により無菌カートンなどのプレミアム包装へのアップグレード需要が高まっていますが、価格面の制約から包装サイズの革新が依然として主要な成長レバーとなっています。こうした人口ボーナスは、コモディティ連動セグメントにおける景気循環的な在庫変動を緩和する安定した基礎需要を下支えしています。

Eコマース包装需要の急増

南アフリカの小売販売に占めるオンライン小売のシェアは2025年に7.2%に達し、ケニアのEコマース金額は前年比18%増となり、迅速な受注処理と越境配送に対応した段ボール箱の仕様が変化しています。[3]ユニリーバ、「2024年年次報告書および決算報告」、unilever.comジュミアが西アフリカおよび東アフリカに新設したフルフィルメントセンターは12万平方メートルの倉庫スペースを追加し、改ざん防止機能を備えたデジタル印刷ボックスへの需要を牽引しました。プラットフォーム各社は再生素材含有率の基準を設定しており、コンバーターは回収繊維の供給確保と短ロット対応のデジタル段ボール製造機への投資を迫られています。ソーシャルコマースの成長がブランドメーラーやクッション封筒への需要を押し上げており、この未開拓ニッチは2025年に22%拡大しました。廃棄物規制の統一性の欠如は埋め立て課税のリスクをもたらす一方、回収スキームを提供するコンバーターにとってはサービス機会でもあります。

一回使用プラスチック禁止令による代替素材の需要促進

ケニアの2024年拡大生産者責任規則は2028年までにプラスチック包装の80%回収を義務付けており、コカ・コーラ・ビバレッジズ・アフリカはナイロビに年産1万5,000トンの再生PET工場への資金提供を行っています。[4]国家環境管理局、「拡大生産者責任規則2024年」、nema.go.ke南アフリカの段階的規制とルワンダの長年にわたるレジ袋禁止令が複雑な規制環境を形成しており、多国籍企業は複数のSKUポートフォリオを維持することを余儀なくされ、複雑性と設備投資の必要性が高まっています。使い捨てプラスチックからの転換に伴い、ファストフードチェーンや乳製品ブランドの間で折り畳みカートンと液体紙器の需要が増加しています。バイオポリマーの採用は、30〜50%の価格プレミアムとコンポスト処理能力の不足により、軟質フィルム重量の2%未満にとどまっていますが、ケニアのコミュニティハブ試験事業は、回収物流が成熟すれば拡張可能なモデルとなることを示しています。規制の確実性が代替基材への投資判断を加速させています。

生鮮農産物輸出向けコールドチェーン物流の台頭

ケニアは2025年に切り花17万6,000トンおよび野菜8万9,000トンを輸出し、12時間の航空輸送中に2℃〜8℃を維持する断熱段ボール箱に依存しています。南アフリカの280万トンの柑橘類シーズンでは、アジアへの3〜4週間の海上輸送に改変雰囲気ライナーが使用されています。アフリカ開発銀行の12億米ドルのコールドチェーン推進事業により冷蔵倉庫が35%拡大し、パレットラップとデータロギングラベルへの需要が高まっています。エチオピアの切り花輸出が19%増加したことで、リードタイムを短縮するためアディスアベバ空港近郊の段ボール箱生産能力が拡大しています。医薬品コールドチェーンプログラムはWHO認定コンテナを採用しており、高付加価値断熱形態の用途基盤が拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマーおよび製紙パルプ価格の変動 | -0.60% | アフリカ全域(輸入依存市場で特に深刻) | 短期(2年以内) |

| 電力供給の不安定化による工場の営業費用増加 | -0.50% | 南アフリカ、ナイジェリア、ガーナ、ジンバブエ | 中期(2〜4年) |

| 港湾混雑による原材料入荷の遅延 | -0.30% | ナイジェリア(ラゴス)、ケニア(モンバサ)、タンザニア(ダルエスサラーム) | 短期(2年以内) |

| リサイクルインフラの不足による再生PET普及の制限 | -0.20% | 南アフリカを除くサブサハラアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリマーおよび製紙パルプ価格の変動

南アフリカのポリエチレン価格は2024〜2025年にかけてトン当たり1万8,500ランドから2万4,200ランドの間で変動し、コンバーターの利益率を最大12%圧迫しました。サブサハラアフリカの樹脂の70%が輸入品であるため、運賃の変動と外国為替の変動が損益に直接影響を与えており、2024年末の紅海混乱後に6週間の供給遅延が生じたことがその典型例です。製紙パルプコストは世界的な供給逼迫により2025年に11%上昇し、段ボールメーカーはクラフトライナーを18%のプレミアムで輸入することを余儀なくされました。アフリカの金融ハブにおけるヘッジ手段の限界が中小コンバーターをスポット価格ショックにさらし、規模拡大と垂直統合への動きを強めています。

電力供給の不安定化による工場の営業費用増加

南アフリカの工場では2025年に185日間にわたってステージ4〜6の計画停電が発生し、ディーゼル発電機への依存を余儀なくされました。その費用は1キロワット時当たり最大6.00ランドと電力網料金の3倍に達し、エネルギー費用が12〜18%増加しました。ナイジェリアのコンバーターは電力需要の最大80%を自家発電で賄っており、軟質フィルムのコストに1キログラム当たり0.12米ドルが上乗せされています。高い営業費用は、ブローンフィルム押出などの設備集約型プロセスへの設備投資を抑制し、デジタルフレキソ印刷への投資を促しています。再生可能エネルギープロジェクトは電力網への依存を低減しますが、多額の初期資本を必要とし、送電料金に関する規制の不確実性に直面しており、中小企業の規模拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:プラスチックの優位性と生分解性の勢い

プラスチック形態は2025年のアフリカ包装市場収益の48.19%を供給しており、買い物袋や乳製品サシェ向けポリエチレン、飲料向けPET、ホットフィル用途向けポリプロピレンが主力ですが、一回使用禁止令の強化に伴い生分解性代替品が年平均成長率4.91%で成長すると予測されています。南アフリカのPETリサイクル率68%はアフリカ大陸最高水準であり、デポジット返却制度が循環型モデルの中でポリマー使用を持続可能にする方法を示しています。生分解性素材の普及は、予測されるポリ乳酸重量のごく一部しか処理できないコンポスト施設の不足により制約されていますが、試験事業は回収が成熟すれば拡張可能な経路があることを示唆しています。紙は2025年に28%のシェアを占め、Eコマースからの段ボール需要と乾燥食品向け折り畳みカートンに支えられており、ガラスと金属はプレミアム飲料と店内消費においてニッチな地位を維持しています。

PETボトルやHDPEコンテナなどの硬質プラスチックは数量面で主流ですが、資本集約型のブロー成形ラインに依存しており、既存企業に有利で急速な形態転換を抑制しています。スタンドアップパウチを中心とした軟質プラスチックは、素材使用量を最大40%削減し都市部インフォーマル小売の小分けサイズ要件に適合するため、より速いペースで成長しています。ブランドオーナーはリサイクル要件を満たす単一素材ラミネートを試験導入していますが、バリア性能のトレードオフが水分に敏感なスナック菓子への採用を制限しています。2025年のクラフトライナー不足により、段ボールメーカーは再生繊維比率を85%まで引き上げることを余儀なくされ、多湿気候での強度に懸念が生じています。

包装形態別:硬質の規模対軟質の機動性

硬質形態は2025年のアフリカ包装市場の61.53%を占め、切り替えコストが高い飲料、ガラス、段ボールの既存ラインに支えられています。段ボール箱はEコマースと農産物輸出に不可欠ですが、その3.8%の成長はブランドオーナーが物流コスト削減を追求する中で軟質フィルムに後れを取っています。NampakやConsolなどの大手コンバーターは規模の優位性を享受していますが、資産集約度が高いため機動力のある軟質包装プレーヤーと比較してイノベーションスピードが制限されています。

軟質包装は2031年にかけて年平均成長率5.23%が見込まれており、都市部の購買パターンに適したスタンドアップパウチと高透明フィルムが牽引しています。金型コストが低いため、コンバーターは断片化したFMCGポートフォリオを効率的にサービスできますが、多層構造は新たな拡大生産者責任規則の下でリサイクル性の逆風に直面しています。金属化コーティングと組み合わせた単一素材ポリエチレンパウチはコンプライアンスへの道を提供しますが、インクと接着剤の再調合が必要であり、中小企業の財務を圧迫しています。

最終用途産業別:食品の基盤とEコマースの急増

食品用途は2025年の収益の37.28%を占め、トウモロコシ粉袋、乳製品サシェ、生鮮農産物包装が牽引しています。都市中間層のプレミアム化が無菌カートンと高バリアフィルムへの需要を押し上げている一方、マス市場セグメントは依然として価格主導であり、ポリエチレンサシェが優位を保っています。飲料包装はPETウォーターボトルとガラスビール容器に集中し、22%のシェアで続いており、無菌ジュースカートンは学校給食プログラムで普及が進んでいます。

Eコマースは最も成長の速い最終用途であり、パーソナライズされた開封体験がデジタル印刷段ボール箱とブランドメーラーの採用を促進し、年平均成長率4.95%が見込まれています。医薬品包装はワクチンコールドチェーン投資の恩恵を受けており、温度監視ラベルとWHO基準に準拠したブリスターパックへの需要を支えています。パーソナルケアのプレミアム化がエアレスポンプとガラス瓶の採用を促進していますが、食品やオンライン小売と比較すると成長は依然として緩やかです。

地域分析

南部アフリカは2025年のアフリカ包装市場の34.61%を占め、南アフリカを中心とした統合されたポリマー、紙、ガラスのサプライチェーンを活用していますが、慢性的な計画停電、ディーゼルコストの上昇、激しい輸入競争により成長は年平均成長率3.7%に抑えられています。ボツワナとナミビアはダイヤモンドと水産物に関連したニッチ需要を提供しており、ジンバブエとモザンビークはマクロ経済の不安定さにより依然として制約を受けています。

東アフリカはケニアの園芸輸出とエチオピアの医薬品クラスターに支えられ、年平均成長率5.11%で地域拡大をリードすると予測されています。ケニアの2024年拡大生産者責任フレームワークは再生PET設備投資を触媒とし、単一素材軟質包装への移行を加速させています。エチオピアの切り花輸出の19%増加とタンザニアの新興近代小売の展開は、段ボールおよび軟質コンバーターにとってホワイトスペースの機会を提供しています。

ナイジェリアの2億2,000万人の消費者を擁する西アフリカは、港湾混雑による高い物流コストと自家発電による電力確保という課題に直面しており、フィルム生産コストに1キログラム当たり最大0.12米ドルが上乗せされています。こうした障壁にもかかわらず、サシェ文化が低コスト軟質包装への堅調な需要を維持しています。エジプトは天然ガス補助金と中東への再輸出リンクの恩恵を受けていますが、通貨の変動と機械輸入規制が投資意欲を抑制しています。モロッコとガーナを含むその他のアフリカは、AfCFTA貿易円滑化とコールドチェーンの普及に支えられ年平均成長率4.2%で推移する見込みです。

規制環境

アフリカ全域でのパッケージング規制は、各国レベルでの禁止措置、拡大生産者責任(EPR)制度、そして新たに進展する地域的な調和を通じて強化されつつあり、汎アフリカのブランド所有者にとってコンプライアンスの複雑さを増している。ケニアは、環境管理協調枠組みのもとで2024年法律通知181号を通じてプラスチック包装規制を運用可能とし、2025年からは国家環境管理庁(NEMA)によるEPR義務の執行が強化され、登録済み生産者責任機関、収集目標、追跡可能な回収計画への注目が高まっている。

地域的な収斂の取り組みも、各国のルールと並行して進展している。2026年3月、アルーシャの関係者は東アフリカ共同体(EAC)使い捨てプラスチック(SUP)法案の上程に向けて前進させ、分断された各国の禁止措置から潜在的なブロックレベルの枠組みへの移行を示した。アフリカ標準化機構(ARSO)技術委員会14は、食品接触用再生PETに関するFDARS 1721:2025を含む食品包装・ラベリング規格の正式化を進めており、これにより適合材料の国境を越えた受け入れが支えられ、加工業者が文書化された再生原料品質システムを採用することが促されている。IGADもまた、循環経済アプローチを中心とした地域プラスチック汚染防止戦略を発表し、正式な回収と標準化されたラベリングへの移行を強化している。

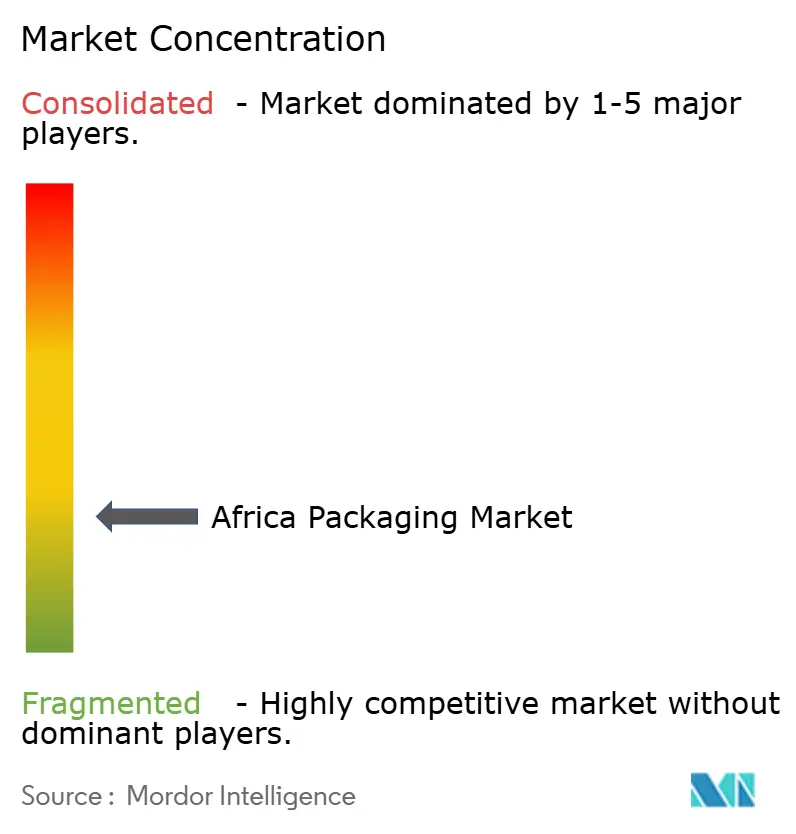

競争環境

アフリカ包装市場収益の約45〜50%が上位10社に集中しており、中程度の集中度を示しています。Amcor、Mondi、テトラパックなどの多国籍企業はバリアフィルムの技術力と無菌カートン技術で差別化を図り、規制の厳しい乳製品・医薬品セグメントでシェアを獲得しています。Mondiの2025年のリサイクル可能ペットフードパウチの発売は、リサイクル性に沿った基材イノベーションがプレミアムカテゴリーを開拓できることを示しています。

地場大手のNampak、Mpact、Consolは強固な顧客関係を維持していますが、高いエネルギーコストと財務の逼迫に苦しんでいます。Nampakの2025年における2億4,500万米ドルの飲料缶事業売却は、コア液体カートンと軟質フィルムへの戦略的回帰を示しています。East African Packaging Industriesなどの地域専門企業は2025年に段ボール生産能力を25%拡大してジュミアにサービスを提供し、Astrapakのデジタル印刷機は短ロットのEコマース包装を対象としています。

投資テーマは、労働コストの上昇と電力障害を相殺する自動化を中心に展開しています。Mpactのインラインビジョンシステムは2024年に廃棄物を8%削減し、Consolの太陽光発電設備は電力網への依存度を30%低下させ、ESG評価を向上させました。市場のホワイトスペースには、コンポスト可能なファストフード包装、AfCFTA回廊向け返却可能輸送コンテナ、ジェネリック医薬品向け改ざん防止パウチが含まれます。

アフリカ包装産業リーダー

Nampak Limited

Mondi Group

Mpact Ltd

Foster Packaging International (Pty) Ltd

Astrapak Ltd(RPC Packaging Holdings Ltd)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EPRの導入と施行は、特に大規模な飲料・FMCG(日用消費財)の流通経路に沿って、リサイクルおよび食品グレード再生原料への投資パイプラインへと転化している。ナイジェリアでは、NESREAを通じたプラスチックの義務的EPRが2026年の生産能力主導の動きと連動しており、Polysmart Packagingが年間10万トンを目標とする6,000万米ドル規模のリサイクル施設の第一段階を開始したこと、そしてIndorama VenturesがNigerian BreweriesおよびGenesis Energyと提携し、ラゴスに年間4万5,000トン規模の食品グレードrPET施設を計画していることが含まれる。これらの取り組みは、収集の集約、分別、脱汚染能力に関する短期的な空白領域を生み出し、加工業者がより安定したrPETを確保できるよう支援し、ブランド所有者が発展途上の各国EPR規則のもとで再生原料含有率のコミットメントを達成することを助ける。

包装サプライの現地化も、外国為替の変動や輸送の混乱に直面する輸入依存市場において機会を生み出している。生産能力の追加は、従来の拠点を超えた加工投資を示しており、Shri Krishana Overseas Plc(SKL)がケニアのキサジュに新工場を投資し、生産量を年間3,000トンから2万2,000トンへ引き上げたこと、Boxpack Zambiaが月間生産量を600トンから1,800トンへ増加させるための新生産ラインの資金を確保したことなどが挙げられる。硬質包装およびクロージャー分野では、Coleus Packagingsがヨハネスブルグのアルロードで実施した2億ランドの設備投資により、飲料・FMCG顧客に対してより短いリードタイムと厳格な品質管理を提供する動きが反映されており、モノマテリアルパックや改良されたクロージャー設計など、軽量化とリサイクル適合性に沿ったフォーマットも、サステナビリティの義務化と現代の小売仕様によって推進されている。

最近の業界動向

- 2026年5月:Nampakは、アンゴラからBeverage South Africa事業へ缶製造ラインを移設するSprings Line 4プロジェクトを確認した。このプロジェクトは現地生産能力を追加し、飲料顧客向けのパック形状の柔軟性を高める一方、アフリカ全域の事業でのポートフォリオ変更後の同社の拠点構成を簡素化する。

- 2025年7月:南アフリカのMondiのMerebank工場は、Rotatrimブランド製品を含む無塗工上質紙ポートフォリオでCradle to Cradle認証ブロンズを取得した。この認証は、南アフリカでより厳格なサステナビリティ審査と調達要件に直面するブランド所有者にとって、紙ベース包装の信頼性を強化する。

- 2024年7月:Mpact Plastic Containers Castleview (Pty) Ltdは、Africa Tanks (Pty) Ltdの30%の株式を7,300万南アフリカランドで取得した。この投資は、プラスチック加工の専門知識を水の安全性やインフラ需要に関連する隣接需要に応用することで、Mpactの水貯蔵ソリューション分野への参画を拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この方法論において、アフリカのパッケージング市場とは、アフリカ諸国全域で商品を収容、保護、輸送、展示するために使用される包装材料およびフォーマットの価値であり、食品、飲料、家庭用品、産業サプライチェーンなどの最終利用者に包装が販売される時点でカウントされる。

対象範囲外:包装材料および加工済み包装の価値の範囲外にある包装機械、印刷機、物流サービスはカウントしない。

セグメンテーション概要

- 包装タイプ別

- プラスチック包装

- 硬質プラスチック包装

- 素材タイプ別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)および発泡ポリスチレン

- その他の素材タイプ

- 製品タイプ別

- ボトルおよびジャー

- キャップおよびクロージャー

- トレイおよびコンテナ

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品・パーソナルケア

- 産業用

- その他の最終用途産業

- 素材タイプ別

- 軟質プラスチック包装

- 素材タイプ別

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- 無延伸ポリプロピレン(CPP)

- その他の素材タイプ

- 製品タイプ別

- パウチおよびバッグ

- フィルムおよびラップ

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 医薬品

- 化粧品・パーソナルケア

- 産業用

- その他の最終用途産業

- 素材タイプ別

- 硬質プラスチック包装

- 紙包装

- 製品タイプ別

- 折り畳みカートン

- 段ボール箱

- 液体紙器

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- Eコマース

- その他の最終用途産業

- 製品タイプ別

- ガラス容器

- 色別

- グリーン

- アンバー

- フリント

- その他の色

- 最終用途産業別

- 食品

- 飲料

- アルコール飲料

- 非アルコール飲料

- パーソナルケア・化粧品

- 医薬品(バイアルおよびアンプルを除く)

- 香水

- 色別

- 金属缶およびコンテナ

- 素材タイプ別

- スチール

- アルミニウム

- 製品タイプ別

- 缶

- ドラムおよびバレル

- キャップおよびクロージャー

- その他の製品タイプ

- 最終用途産業別

- 食品

- 飲料

- 化学品・石油

- 産業用

- 塗料・コーティング

- その他の最終用途産業

- 素材タイプ別

- プラスチック包装

- 包装形態別

- 硬質

- 軟質

- 最終用途産業別

- 食品

- 飲料

- 医薬品・ヘルスケア

- パーソナルケア・化粧品

- 産業用

- Eコマース

- その他の最終用途産業

- 国別

- エジプト

- ナイジェリア

- ケニア

- 南アフリカ

- その他のアフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデリングが最終決定される前の基本的な需給環境を構築するために使用された。UN Comtradeの貿易フロー、世界銀行のマクロ指標、UNIDOの工業生産統計、各国統計局による製造業・人口動向などの公的統計・文書に依拠し、これによりアフリカ全域での包装消費の違いを説明することができた。

包装固有の前提を裏付けるため、FAOの食品加工・農業指標、プラスチック・紙・リサイクルを対象とする業界団体の出版物、さらに企業の年次報告書、投資家向け説明資料、信頼できる経済報道など、生産能力の追加や工場拡張に関する情報源も確認した。補完的な確認のために、企業財務、特許動向、可能な場合は出荷レベルの輸出入の可視性について、有料サブスクリプションを選択的に利用した。これらの情報源は例示であり、データ収集、相互確認、明確化のために他の多くの参考資料も参照された。

一次インタビューおよび調査

一次調査は、デスクリサーチによる見解を検証し、材料別の一般的な価格帯やフォーマット構成がどれほど速く変化しているかなど、公開データからは読み取りにくい入力値を修正するために使用された。食品、飲料、消費財分野の包装加工業者、材料サプライヤー、流通業者、大手購買企業に聞き取りを行った。対象は、APAC、EMEA、アメリカ地域の主要な需要拠点にわたり均等に分散させ、アフリカに関する前提をより広範な包装動向と比較検証できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):14% | |

| ミッドティア:60% | 部門/事業リーダー:37% | |

| 小規模プレーヤー:14% | マネージャー:49% |

市場規模算定と予測

規模算定は、包装品の生産・貿易データを用いて包装需要を再構築するトップダウン方式から始まり、その需要を材料およびフォーマット強度係数を用いて包装支出に変換する。主要な推進要因が組み合わされた後、最終的に合計値が算出され、国レベルおよび最終用途レベルで現実性を検証する。

モデルを実用的に保つため、包装済み食品・飲料の生産量、都市化・所得動向、包装済み製品の輸入浸透率、樹脂・紙の価格動向、硬質・軟質フォーマット間の変化する分配比率など、毎年追跡可能な限られた入力項目のリストを使用した。結果は、サンプル抽出した加工業者の収益集計、価格に関するチャネルチェック、主要包装材料に関する数量×平均販売価格の妥当性検証といった選択的なボトムアップ推計によって裏付けられた。データに欠落がある場合は、類似市場からのプロキシ比率を使用し、その後アフリカ全体の合計に正規化した。

予測については、消費者需要、原材料コスト、現地生産能力の異なる道筋を反映するためにシナリオ分析を用い、専門家のフィードバックを通じて前提を精緻化した。各シナリオは想定される構成変化を用いて年間市場価値に変換され、観察された市場シグナルおよびインタビューの合意と最も一致するシナリオを中心ケースとして選択した。

データ検証と更新サイクル

単一のデータシリーズが結果を過度に左右しないよう、複数の確認を通じて検証を行った。モデルの出力は、包装材料の輸入、加工業者の生産能力に関する発表、包装済み製品の生産動向など、独立した指標と比較された。差異が大きい場合は、承認前に精査・修正された。

数値が確定される前に、別の分析者がロジック、入力値、年次変動を確認し、原材料動向で説明できない価格上昇などの異常値を検出する。レポートは毎年更新され、大規模な生産能力の変化や急激な商品価格変動などの重要な事象が発生した場合には、中間更新が行われる。納品直前には、最新の見解をクライアントに提供するために最終確認が実施される。

他の公表推定値と比較したMordor Intelligenceのアフリカパッケージング市場規模

アフリカのパッケージングに関する公表市場規模は、タイトルが似ていても、チームが同じ価値点、地理的範囲、製品境界を常に採用しているわけではないため、異なる場合がある。差異は、価格の正規化方法、非正規サプライの扱い方、そして通貨や原材料が変動した際にモデルがどの程度頻繁に更新されるかによっても生じる。

包装材料の輸出入フロー、包装済み製品の生産シグナル、加工業者の生産能力追加は、合計値が集計される前に、国レベルで現実的な包装需要プールにMordor Intelligenceを結びつけるための確認事項である。これらのシグナルが使用されない場合、非包装項目を混在させることで市場を過大評価したり、樹脂や紙の変動を反映しない一律の価格設定を用いることで過小評価したりすることが容易に生じてしまう。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 45.07 B (2025) | |

| 業界ポータルA | USD 41.20 B (2025) | より狭い国のセットを使用し、産業用および輸送用包装の一部を除外しており、また限定的な価格更新のみを適用しているため、価値成長が抑制されている。 |

| 地域コンサルタンシーB | USD 52.80 B (2025) | 包装材料をラベリングや一部の加工サービスなどの隣接活動と混合しており、貿易・商品シグナルとの相互確認を行わずに、より速いASP上昇を仮定している。 |

この表は、その差異が主に境界の選択および価格処理によって説明され、成長方向についての見解の相違によるものではないことを示している。モデルを再現可能なシグナルに結び付け、その後、単純なボトムアップの現実性検証によって合計値を確認することで、最終的な数値は追跡可能であり、毎年更新しやすい状態が保たれる。

レポートで回答される主要な質問

アフリカ包装市場の現在の価値はいくらですか?

2026年に474億1,400万米ドルであり、2031年までに584億6,000万米ドルに達すると予測されています。

アフリカの包装市場において最も成長の速いセグメントはどれですか?

軟質包装、特にスタンドアップパウチは2031年にかけて年平均成長率5.23%を記録すると予測されています。

一回使用プラスチック禁止令は包装の選択にどのような影響を与えていますか?

ケニア、ルワンダ、南アフリカの規制が紙、単一素材フィルム、生分解性基材へのシフトを加速させています。

東アフリカが最も成長の速い地域である理由は何ですか?

強力な園芸輸出、拡大する医薬品クラスター、支援的な拡大生産者責任規制が同地域を年平均成長率5.11%へと押し上げています。

Eコマースは包装需要においてどのような役割を果たしていますか?

オンライン小売の成長がデジタル印刷段ボール箱とブランドメーラーへの需要を押し上げており、Eコマース包装は年平均成長率4.95%が見込まれています。

電力不安定がコンバーターに与える影響はどの程度深刻ですか?

南アフリカの計画停電とナイジェリアの不安定な電力網によりエネルギーコストが12〜18%上昇し、企業は発電機と再生可能エネルギーへの投資を余儀なくされています。

最終更新日: