UAEパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.84 十億米ドル |

| 市場規模 (2026) | 11.41 十億米ドル |

| 市場規模 (2031) | 14.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEパッケージング市場分析

UAEパッケージング市場規模は2025年に108億4,000万USDと評価され、2026年の114億1,000万USDから2031年には147億2,000万USDに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.23%です。ビジョン2030のもとで強化された製造インセンティブ、2026年1月の使い捨てプラスチック禁止令、および国家食料安全保障戦略2051が相まって、UAEパッケージング市場を高バリア性・軽量・循環型フォーマットへと再編しています。2026年に90億2,000万USDを超えると予測されるEコマースのフルフィルメントは、段ボールおよび軟質包装の需要を、ラストマイルネットワークを効率的に通過できるマイクロフルートボックスやスタンドアップパウチへと誘導しています。同時に、クラウドキッチンやオンデマンドの調理済み食品サービスが注文プロファイルを細分化し、一人前のクラムシェルや改ざん防止ボウルへの需要を加速させています。石油化学統合、バイオベース樹脂への投資、および義務的な炭素報告の相互作用が、大手コンバーターを原料調達の安定化、廃熱回収、および閉ループリサイクルスキームへと誘導しており、これらが今後10年間のUAEパッケージング市場におけるコストリーダーシップを定義することになるでしょう。

主要レポートのポイント

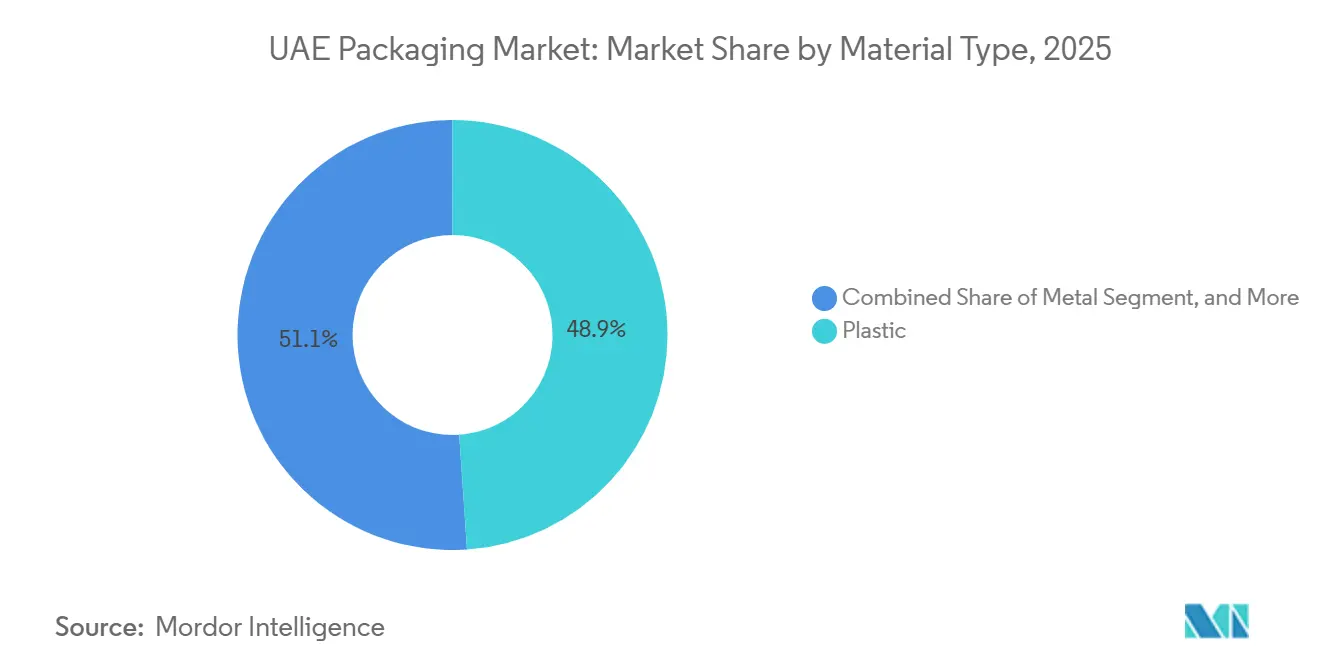

- 素材タイプ別では、プラスチックが2025年のUAEパッケージング市場シェアの48.92%を占め、その数量は2031年にかけて年平均成長率(CAGR)5.93%で拡大する見込みです。

- 製品タイプ別では、軟質プラスチックセグメントが2025年のプラスチック数量の33.47%をリードしました。紙および板紙製品タイプが全体的に優位を占めていますが、軟質プラスチックは2031年にかけて年平均成長率(CAGR)6.04%で進展しています。

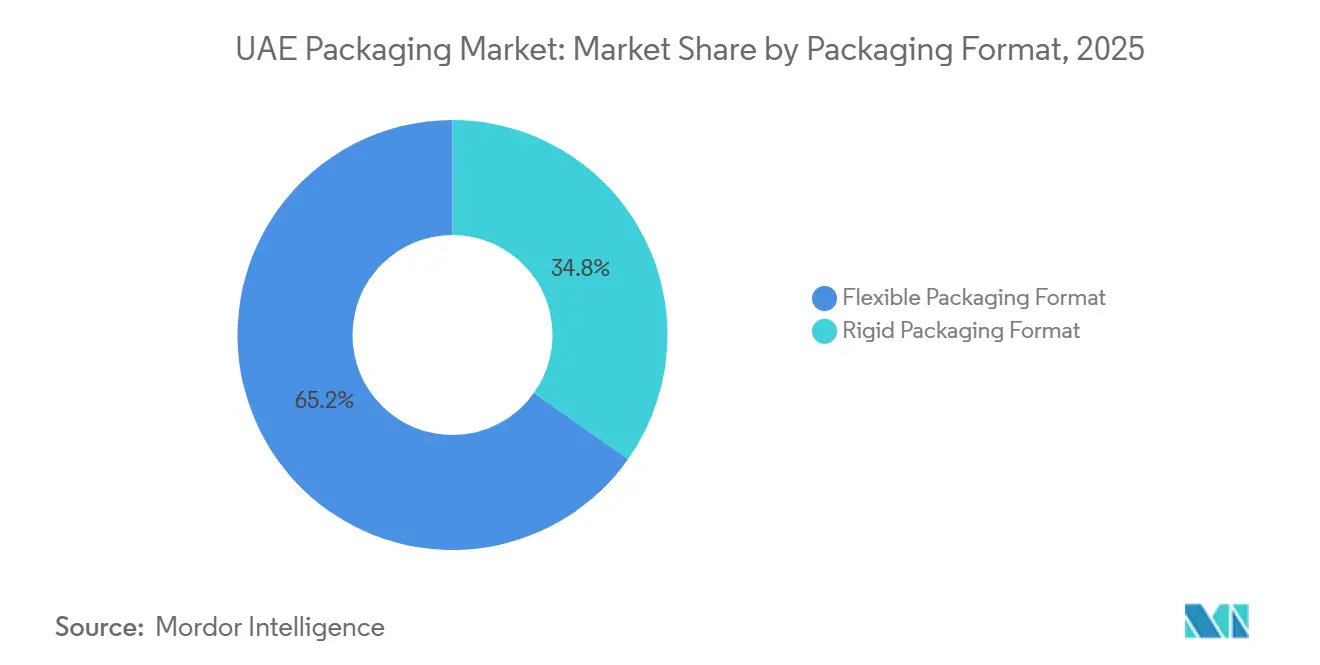

- 包装形態別では、軟質形態が2025年のUAEパッケージング市場規模の65.19%を占め、硬質形態を上回る年平均成長率(CAGR)5.61%で成長すると予測されています。

- エンドユーザー別では、食品が2025年の売上の32.44%を占め、パーソナルケアおよび化粧品は2031年にかけて最も速い年平均成長率(CAGR)6.88%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAEパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースの急成長が段ボールおよびラストマイル包装を促進 | +1.2% | 全国規模、ドバイ・アブダビ・シャルジャに集中 | 短期(2年以内) |

| ビジョン2030のインセンティブが地域のFMCGパッケージング需要を促進 | +0.9% | 全国規模、KEZAD・JAFZA・ドバイ工業都市での初期利益 | 中期(2〜4年) |

| 国家食料安全保障戦略2051が高バリア性食品包装を促進 | +0.7% | 全国規模、アブダビおよびアル・アインの農業地帯を重視 | 長期(4年以上) |

| クラウドキッチンと調理済み食品サービスの急速な台頭 | +0.6% | ドバイ・アブダビ・シャルジャの都市中心部 | 短期(2年以内) |

| 脱炭素化義務がバイオベースおよび再利用可能な包装を促進 | +0.5% | 全国規模、GCCへの波及 | 中期(2〜4年) |

| 医薬品物流におけるスマートトラック・アンド・トレースの試験運用 | +0.3% | 全国規模、ドバイ・ヘルスケアシティおよびアブダビ・ヘルスゾーンが主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長が段ボールおよびラストマイル包装を促進

アラブ首長国連邦のオンライン小売売上高は2026年に92億USDに達すると予測されており、11%の複合成長率で拡大しています。この拡大により、段ボール需要は容積重量料金を削減しながらも圧縮強度を損なわない軽量のEフルートおよびマイクロフルートグレードへとシフトしています。Amazon UAEとNoonはいずれも2024年以降にフルフィルメントセンターネットワークを拡大しており、Noonのドバイサウスサイトだけでもピーク月に100万個以上の荷物を処理し、適切なサイズの配送ボックスやクッション付きメーラーへの需要を増幅させています。[1]Noon、「ドバイサウスフルフィルメントセンターのマイルストーン」、noon.com「Make it in the Emirates」インセンティブは、地元コンバーターに10年間の税制優遇と補助金付き土地を提供し、フラッシュセール小売業者が求める5,000ユニット未満の生産を収益性高く処理できるデジタル印刷フォルダーグルアーへの投資を促しています。Eコマースへの依存度の高まりにより、ラストマイル段ボールは2025年の全国ボックス生産量の40%を占めるまでに拡大し、2020年の25%から増加しましたが、2025年初頭の北欧の供給途絶によるクラフトライナーの18%の価格上昇にコンバーターがさらされるという事態も招きました。宅配ネットワークが住宅街の奥深くまで延伸するにつれ、軽量でカスタム印刷された段ボールを習得したコンバーターが、UAEパッケージング市場における数量とマージンのリーダーシップを確保することになるでしょう。

ビジョン2030のインセンティブが地域のFMCGパッケージング需要を促進

「オペレーション300bn」は、2031年までに年間製造付加価値3,000億AEDの達成を目指しており、食品・医薬品・消費財の国内拡大における重要な推進力としてパッケージングを位置づけています。KEZADとJAFZAは200万m²以上の工業用地をコンバーター向けに確保し、低関税のユーティリティと12ヶ月の迅速許可を組み合わせることで、通常の建設期間を3分の1短縮しています。2022年にドバイで開設されたHotpackの完全自動化PETサーモフォーミング工場は、従来の施設と比較して1ユニットあたりの労働コストを35%削減し、公共入札に必要な40%の地域コンテンツ基準を容易に超えています。2025年には3つのUAE施設が予知保全の導入により設備総合効率(OEE)を85%以上に引き上げ、インダストリー4.0のライトハウスステータスを取得し、生産性において地域の競合他社を凌駕しようとする国家の取り組みを示しています。[2]UAE産業先端技術省、「Make it in the Emiratesインセンティブスキーム」、moiat.gov.aeこれらの包括的なインセンティブにより、グローバルブランドオーナーは包装を地元で調達するようになり、UAEコンバーターの構造的な需要基盤が確立されています。

国家食料安全保障戦略2051が高バリア性食品包装を促進

この戦略は2030年までに食品廃棄物を50%削減することを義務付けており、45℃の夏の気温に耐え、脂質酸化を最小限に抑える長期保存フィルムへの需要を促進しています。[3]UAE気候変動環境省、「国家食料安全保障戦略2051フレームワーク」、moccae.gov.aeEVOHと金属化PETを組み合わせた高バリア性ラミネートは、現在、新規の乳製品および食肉入札の60%に採用されており、2023年の35%から増加しており、酸素透過率を0.5 cc/m²/日以下とする規制要件を反映しています。Tetra Pakは2024年6月に、EKTFAのムレイハ乳業をアセプティックTetra Topラインで整備する契約を締結し、冷蔵チェーンが依然として不安定なGCC市場向けに輸出されるUHT牛乳の常温12ヶ月保存を目標としています。2025年にアブダビとドバイで稼働した4つの改ざん雰囲気包装ラインは、酸素濃度を0.5%以下にフラッシュし、生鮮農産物の保存期間を最大10日間延長し、廃棄物削減目標に沿った小売業者の取り組みを支援しています。政策と技術のこの融合により、高バリア性フィルムとアセプティックカートンがUAEパッケージング市場の成長の核心に組み込まれています。

クラウドキッチンと調理済み食品サービスの急速な台頭

KitopiやSweetheart Kitchenなどの企業が運営する200以上のバーチャルレストランブランドがドバイ、アブダビ、シャルジャ全域に広がり、平均注文数を1.8食に縮小し、一人前容器への需要を倍増させています。アルミホイルトレイに板紙の蓋を組み合わせたものが、クラウドキッチンセグメントの45%を占めるようになりました。これは、禁止された発泡ポリスチレンフォームに取って代わり、40℃の気温の中でのバイク30分の配達に変形することなく耐えられるためです。小売向け調理済み食品は2023年〜2025年に年率14%で成長し、電子レンジ加熱時の食感を保持する再封可能なジッパー付きの高バリア性スタンドアップパウチが普及しました。配達プラットフォームは改ざん防止ラベルをますます義務付けており、コンバーターは1ユニットあたり0.05AED未満のコストでありながら消費者の信頼を大幅に高めるピールアンドシールテープを統合しています。したがって、食事準備の分散化とラストマイルの制約が、軽量で改ざん防止された形態をコンバーターにとって重要な成長レバーとして定着させています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 使い捨てプラスチックへの30%物品税 | -0.8% | 全国規模 | 短期(2年以内) |

| ガス化学プロジェクトによる樹脂コストの変動 | -0.6% | 全国規模、GCCへの波及 | 中期(2〜4年) |

| 食品グレードrPET規格採用の遅延 | -0.4% | 全国規模 | 中期(2〜4年) |

| 国内紙リサイクルインフラの規模不足 | -0.3% | 全国規模、シャルジャ・ドバイを中心に | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックへの30%物品税

2026年1月に完全施行された段階的課税は、ブランドオーナーがコストの全額転嫁に抵抗するため、コンバーターの売上総利益率を最大18パーセントポイント削減します。小売向けプレパッケージ商品への免除措置がスタンドアップパウチやフローラップフィルムへの代替を促進していますが、成形パルプのクラムシェルがコストで40%高く、水分の多い料理では漏れやすいフードサービスでは機能的なトレードオフが生じています。レストランチェーンは容器の不具合に関連する顧客苦情の増加を報告しており、サステナビリティへの好意が損なわれています。並行課税のない近隣GCC諸国からの硬質容器の輸入は、2025年上半期に前年比22%増加し、UAEコンバーターの競争力を侵食しています。国内リサイクルと手数料の調和が成熟するまで、物品税は環境への誘導と利益の圧迫の両方として機能し続けます。

ガス化学プロジェクトによる樹脂コストの変動

スポットのポリプロピレンおよび高密度ポリエチレン価格は、ルワイスおよびTA'ZIZ複合施設での試運転遅延により、コンバーターがアジアおよびヨーロッパからの輸入同等価格を支払うことを余儀なくされた2024年〜2025年の間に、1トンあたり950〜1,320USDの間で変動しました。Borougeのポリプロピレン製造ラインは触媒の問題により6ヶ月遅延し、一部の企業はサウジアラビア産ポリマーを12%のプレミアムで購入せざるを得なくなり、運転資本を圧迫しました。将来のTA'ZIZ生産量は2027年から線状低密度ポリエチレン150万トンに達すると見込まれていますが、シャーフィールドのエタンへの依存により樹脂生産量がOPECの上流クォータ決定に左右されます。ヘッジ手段を持たない中小コンバーターが最も大きな打撃を受けており、2025年には3社の中堅フィルムメーカーがプライベートエクイティによる買収を検討しています。スケジュールの確実性がない状況では、樹脂の変動がコスト曲線を歪め続け、UAEパッケージングセクターにおける統合を加速させるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:原料経済、セメント、プラスチック、およびリーダーシップ

プラスチックは2025年のUAEパッケージング市場シェアの48.92%を占め、2031年にかけて年平均成長率(CAGR)5.93%で拡大すると予測されています。この軌跡は、樹脂を輸入同等価格より15〜20%低く価格設定するBorougeの640万トンのポリオレフィンハブと結びついています。ポリプロピレンはクロージャー、延伸フィルム、サーモフォームを支配し、高密度および低密度ポリエチレンの合計が乳製品および洗剤用ブロー成形ボトルのプラスチックトン数の35%を供給しています。ポリエチレンテレフタレートは、清澄性と炭酸バリア性のためにプラスチック数量の22%を占めており、清涼飲料水では依然として不可欠です。2026年1月の使い捨てプラスチック禁止令により、ポリ塩化ビニルとポリスチレンが圧迫され、成形パルプトレイとアルミホイル容器への切り替えが加速しています。

紙および板紙は2025年の素材数量の28%を占めましたが、輸入リサイクルパルプに依存しており、国内調達繊維と比較してコストが最大15%増加し、成長を抑制しています。金属は、ジェベルアリ港の再輸出回廊を活用したアルミ缶とエアゾールの強みにより、8%のニッチな地位を維持しています。容器ガラスは6%で、重い輸送コストにもかかわらず消費者が不活性性と高級感を重視するプレミアム飲料や美容クリームでの存在感を維持しています。Emirates Biotechの8億USD規模の工場から2028年に流通が始まるバイオベースのポリ乳酸は、サーモフォーム向けの堆肥化可能なオプションを開くことになりますが、現行のポリマー構成と比較して数量は小規模からのスタートとなります。これらのダイナミクスを総合すると、プラスチックが予測期間を通じてUAEパッケージング市場の数量と価値の基盤であり続けることが確実です。

製品タイプ別:軟質包装が輸送コストと炭素方程式で優位に立つ

紙および板紙製品タイプは2025年に全体の33.47%をリードし、Eコマースおよびフードサービスチャネルに供給する段ボール箱が牽引しました。化粧品や菓子類に使用される折り畳みカートンと硬質箱は紙トン数の20%を占め、棚での訴求力に対して25〜40%の単価プレミアムを正当化しています。しかし、軟質プラスチックは30gのパウチが180gの瓶に取って代わり、宅配便の容積重量料金を最大60%削減することで、2031年にかけて年平均成長率(CAGR)6.04%ですべての競合を上回っています。

プラスチックの中では、軟質包装が2025年の製品数量の58%を占め、スタンドアップパウチが牽引しており、現在は冷凍調理済み食品の棚面積の45%を占めています。硬質プラスチックは、Tatmeenトラック・アンド・トレースシステムの改ざん防止要件を満たすPET飲料ボトルとポリプロピレン瓶のおかげで42%を維持しています。金属製品タイプは12%で、クラフトドリンクの発売がスリムなアルミ缶にシフトするにつれて「無限にリサイクル可能」なブランディングの恩恵を受けています。ガラス瓶と瓶詰め容器は8%で、製品の完全性シグナルが輸送上のペナルティを上回るプレミアムニッチを維持しています。この複合的なシフトは、コストパーフィル、リサイクル可能性の主張、および宅配便の経済性が、UAEパッケージング市場規模を軟質包装の優位性へと再編していることを示しています。

包装形態別:軽量ラミネートが従来の硬質包装を凌駕

軟質形態は2025年の数量の65.19%を占め、エチレン・ビニルアルコールおよび金属化PETラミネートが酸素透過率を0.5 cc/m²/日以下に抑え、生鮮農産物の保存期間を最大10日間延長することで、年平均成長率(CAGR)5.61%で成長すると予測されています。クラウドキッチンは軟質の定義に含まれるピールフィルムボウルを好み、宅配便の料金は節約されたグラムごとに報酬を与えます。高速デジタル印刷機により、コンバーターは版代なしでインフルエンサーキャンペーン向けの限定グラフィックを印刷でき、ラベルとのリードタイムの差を縮めています。

硬質形態は2025年に34.81%を維持しており、構造的強度、耐圧性、および規制上の検証が不可欠な炭酸飲料や医薬品では依然として重要です。逆自動販売機の試験運用では6ヶ月間で110万個のPETおよびアルミニウムユニットを回収し、硬質容器が提供できるリサイクル可能性の優位性を実証しました。サーモフォームPET食肉トレイは、1ラインあたり50〜150万USDの設備投資を必要とする改ざん雰囲気システムへの移行が進んでおり、大規模コンバーターに有利です。アルミ缶は、連邦令法第11号の報告規則のもとで輸送排出量を削減する低重量のため、清涼飲料水でガラスからシェアを奪い続けています。重量経済性と炭素会計を合わせると、軟質包装がUAEパッケージング市場シェアのリードを拡大することが確実ですが、硬質包装はミッションクリティカルなニッチを守り続けるでしょう。

エンドユーザー別:美容・医薬品が次の成長の原動力に

食品は2025年の消費量の32.44%を占めましたが、都市部世帯への普及率はすでに85%を超えており、上昇余地を抑制しています。それでも国家食料安全保障戦略2051は、常温乳製品輸出の保存期間を12ヶ月に延ばすアセプティックカートンと高バリア性フィルムへの追加需要を生み出しています。飲料包装は22%のシェアを占め、ブランドオーナーが高い消費後リサイクル率と軽量な物流フットプリントを追求するにつれてアルミ缶へのシフトが進んでいます。医薬品・医療用包装(11%)は、TatmeenがすべてのユニットドーズにGS1コードと改ざん防止シールを要求するため、5.8%で拡大しています。

パーソナルケアおよび化粧品は最も成長の速いエンドユーザーセグメントであり、年平均成長率(CAGR)6.88%を記録しています。これはドバイの免税ゾーンが中東および南アジア全域にプレステージブランドを再輸出しているためです。射出成形エアレスポンプ、金属化チューブ、ソフトタッチ瓶は棚での高価格設定を可能にし、樹脂コストが変動する中でもコンバーターのマージンを向上させています。産業・化学用途は2025年の数量の9%を占め、建設および石油化学に関連した中間バルクコンテナと繊維ドラムへの安定した需要を加えています。農業包装は7%で、耕作可能な土地が少ないため最も緩やかな成長にとどまり、自動車用途は電気自動車の輸入増加に伴い特殊なバッテリー収納の需要でわずかに増加しています。このエンドユーザーの構成により、美容・医薬品・プレミアム飲料セグメントが2031年にかけてUAEパッケージング市場の増分成長の大部分をもたらすと位置づけられています。

地理的分析

ドバイはUAEパッケージング市場の中心を担っており、JAFZA、ドバイ工業都市、国家産業パークが60以上のコンバーター工場を集積し、実効法人税率をゼロに引き下げる10年間の税制優遇を付与することで、2025年の全国需要の推定48%を占めています。首長国の統合された港湾と道路網により、全国のあらゆる地域への翌日配達が可能となり、この物流上の優位性により、大規模なガルフ諸国と比較して完成品在庫に縛られる運転資本が8〜12%削減されます。Eコマースの荷物密度はドバイで最も高く、ここで事業を展開するコンバーターはマイクロフルートボックスとクッション付きメーラーの契約の大部分を確保しており、これらは現在ラストマイルフルフィルメントを支配しています。これらの要因を総合すると、ドバイがUAEパッケージング市場の商業的中心地としての役割を確固たるものにしています。

アブダビは2位に位置しながらも最も急速に拡大しており、KEZADの410 km²の工業地帯と、2028年までに16万トンの堆肥化可能な樹脂生産能力を追加する8億USD規模のポリ乳酸工場が牽引しています。ルワイス石油化学ハブからの割引エタン原料へのアクセスにより、コンバーターは輸入同等価格より15〜20%低い樹脂を確保でき、ドバイやシャルジャの競合他社に対する構造的なコスト優位性を持っています。インダストリー4.0設備の設備投資の最大30%をカバーする政府補助金も、現地での原材料確保と輸出監査のための再生可能エネルギー証明書を求める多国籍カートン・クロージャー・ラベルメーカーを引き付けています。その結果、UAEパッケージング市場におけるアブダビのシェアは2031年までに5パーセントポイント上昇すると予測されています。

シャルジャと4つの北部首長国は合わせてパッケージング消費量の約15%を占めており、Beeahの15万トンのリサイクルキャンパスが国内段ボール板に使用される回収紙の多くを供給しています。ラス・アル・ハイマは、Huhtamamiが2024年に工場を拡張してサクル港経由の東アフリカ輸出ルートに対応したことで、軟質フィルムのニッチとして台頭しています。国土面積がわずか83,600 km²とコンパクトなため、小規模首長国のコンバーターでも数時間以内に小売流通ハブに到達でき、大規模な設備投資を重複させることなく全国的なサービスレベルを維持できます。2024年連邦令法第11号は、すべての首長国に屋上太陽光発電と廃熱回収の導入を促しており、早期採用者はすでに系統電力料金を最大30%削減しています。

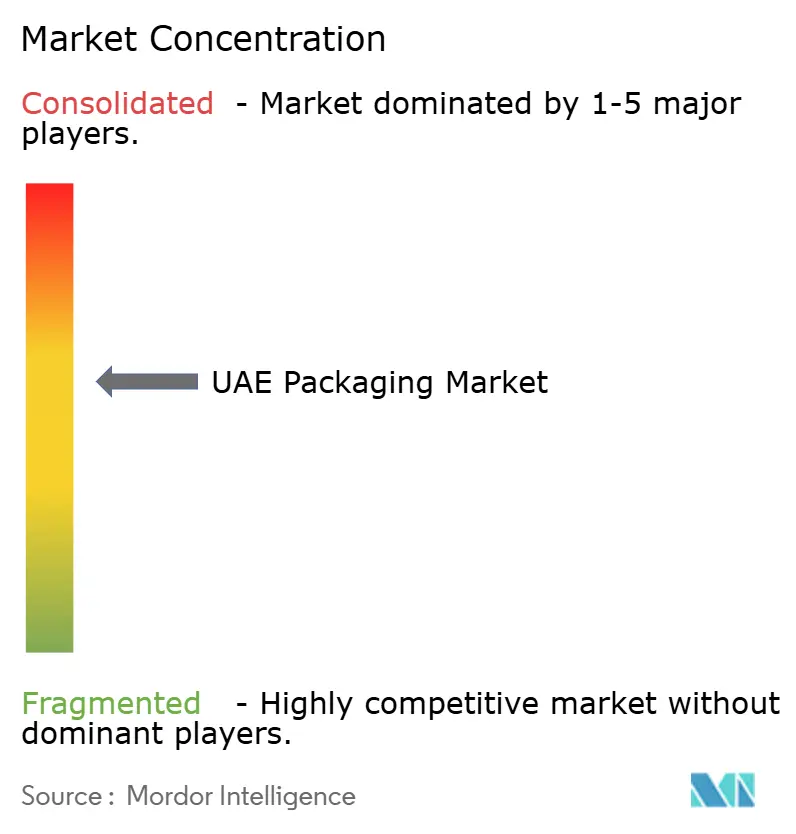

競争環境

UAEパッケージング市場は中程度に分散しており、上位5社が2025年の売上の約37%を占めており、医薬品ラベル、高級カートン、成形繊維トレイのニッチ契約を獲得できる機動力のある中堅コンバーターの余地が残っています。グローバル大手のTetra Pak、Mondi、Amcor、SIG Combibloc Groupは、規制遵守を単価より優先する多国籍ブランドオーナーとの独自技術と長期契約を通じて、アセプティックカートンと高バリア性フィルムの数量の大部分を支配しています。特許保護された基材における優位性は、地元企業を完全に排除することなく、バリューチェーンの上位を安定させるのに役立っています。

地元の有力企業Hotpackは13のUAE工場を運営しており、2025年5月にはニュージャージー州に初の米国施設を建設するために1億USDを投資することを表明し、国内プレーヤーが海外で競争できる規模、自動化、運転資本の強さを持つことを確認しました。Arabian PackagingとGulf East Paperは後方統合された段ボール製造設備を活用して急増するEコマースとフードサービスセクターに供給し、Union Paper MillsはTetra Pakと提携して輸入繊維への依存を相殺する1万トンのカートンリサイクルループを立ち上げました。Huhtamamiの2024年のラス・アル・ハイマ拡張工場への統合は、多国籍企業がUAEの輸出回廊へのコミットメントを維持しながら固定費を最適化できることを示しています。

次世代の競争は、バイオベース樹脂、シリアライゼーション対応の医薬品包装、および再利用可能な輸送包装にかかっています。Emirates Biotechの近日公開のポリ乳酸ストリームは、拡大生産者責任手数料が成熟した際に堆肥化可能なトレイ入札を獲得できる早期採用者を位置づけており、年間32億本のPETボトルを潜在的に置き換えることができます。Tatmeenトラック・アンド・トレースプラットフォームは、すべての医薬品包装にGS1コードと改ざん防止機能を搭載することを義務付けており、この要件はラインのアップグレードに200〜500万USDを必要とし、強固な財務基盤を持つコンバーターに有利です。一方、3社の中堅軟質フィルムメーカーが樹脂ヘッジプログラムと自動化の資金調達のためにプライベートエクイティとのパートナーシップを模索しており、UAEパッケージング市場における統合の勢いがまだ終わっていないことを示しています。

UAEパッケージング産業のリーダー企業

Tetra Pak International SA

Mondi plc

Amcor plc

International Paper Company

Arabian Packaging Co. LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:UAEは26社が参加する拡大生産者責任パイロットプログラムを開始し、ブランドオーナーに消費後包装の回収とリサイクルの資金提供を義務付けました。

- 2025年5月:2024年連邦令法第11号が施行され、年間50万トン以上のCO₂eを排出する事業体にスコープ1およびスコープ2の排出量報告を義務付け、コンバーターがバイオベース樹脂と再利用可能な輸送包装の採用を促進しました。

- 2025年5月:Hotpack Globalがニュージャージー州に初の製造施設を建設するために1億USDの投資を発表し、同社の米国への参入を示しました。

- 2025年1月:スカンジナビアおよび北米での供給途絶後、クラフトライナー価格が18%上昇し、段ボール箱コンバーターのマージンが圧迫されました。

UAEパッケージング市場レポートの調査範囲

UAEパッケージング市場レポートは、素材タイプ(紙および板紙、プラスチック、金属、容器ガラス)、製品タイプ(紙および板紙製品タイプ、プラスチック製品タイプ、金属製品タイプ、容器ガラス製品タイプ)、包装形態(硬質包装形態、軟質包装形態)、エンドユーザー(食品、飲料、医薬品・医療、パーソナルケアおよび化粧品、産業・化学、農業、自動車、その他のエンドユーザー)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 紙および板紙 | |

| プラスチック | ポリプロピレン(PP) |

| 高密度および低密度ポリエチレン(HDPEおよびLDPE) | |

| ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル(PVC) | |

| ポリスチレン(PS) | |

| その他のプラスチック | |

| 金属 | |

| 容器ガラス |

| 紙および板紙製品タイプ | 折り畳みカートンと硬質箱 | |

| 段ボール箱とコンテナ | ||

| 使い捨て紙製品 | ||

| その他の紙および板紙製品タイプ | ||

| プラスチック製品タイプ | 硬質プラスチック | ボトルと瓶 |

| キャップとクロージャー | ||

| バルクグレード製品 | ||

| その他の硬質プラスチック | ||

| 軟質プラスチック | パウチ | |

| バッグ | ||

| フィルムとラップ | ||

| その他の軟質プラスチック | ||

| 金属製品タイプ | 缶 | |

| キャップとクロージャー | ||

| エアゾール容器 | ||

| その他の金属製品タイプ | ||

| 容器ガラス製品タイプ | ボトル | |

| 瓶 | ||

| 硬質包装形態 |

| 軟質包装形態 |

| 食品 |

| 飲料 |

| 医薬品・医療 |

| パーソナルケアおよび化粧品 |

| 産業・化学 |

| 農業 |

| 自動車 |

| その他のエンドユーザー |

| 素材タイプ別 | 紙および板紙 | ||

| プラスチック | ポリプロピレン(PP) | ||

| 高密度および低密度ポリエチレン(HDPEおよびLDPE) | |||

| ポリエチレンテレフタレート(PET) | |||

| ポリ塩化ビニル(PVC) | |||

| ポリスチレン(PS) | |||

| その他のプラスチック | |||

| 金属 | |||

| 容器ガラス | |||

| 製品タイプ別 | 紙および板紙製品タイプ | 折り畳みカートンと硬質箱 | |

| 段ボール箱とコンテナ | |||

| 使い捨て紙製品 | |||

| その他の紙および板紙製品タイプ | |||

| プラスチック製品タイプ | 硬質プラスチック | ボトルと瓶 | |

| キャップとクロージャー | |||

| バルクグレード製品 | |||

| その他の硬質プラスチック | |||

| 軟質プラスチック | パウチ | ||

| バッグ | |||

| フィルムとラップ | |||

| その他の軟質プラスチック | |||

| 金属製品タイプ | 缶 | ||

| キャップとクロージャー | |||

| エアゾール容器 | |||

| その他の金属製品タイプ | |||

| 容器ガラス製品タイプ | ボトル | ||

| 瓶 | |||

| 包装形態別 | 硬質包装形態 | ||

| 軟質包装形態 | |||

| エンドユーザー別 | 食品 | ||

| 飲料 | |||

| 医薬品・医療 | |||

| パーソナルケアおよび化粧品 | |||

| 産業・化学 | |||

| 農業 | |||

| 自動車 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

UAEパッケージング市場の2026年〜2031年のCAGR予測は?

市場は2026年〜2031年の期間にCAGR 5.23%で成長すると予測されています。

2031年にかけて最も多くの増分価値を獲得する素材グループはどれですか?

プラスチックは、国内ポリオレフィン複合施設からの割引原料に支えられ、最大の絶対価値を追加するでしょう。

軟質形態が硬質包装を上回っている理由は何ですか?

軟質包装は重量が最大85%軽く、輸送コストを削減し、炭素削減義務により容易に対応できます。

使い捨てプラスチックへの物品税はコンバーターにどのような影響を与えますか?

企業がブランドオーナーにコストを転嫁するか、免除対象の形態に転換しない限り、売上総利益率は最大18パーセントポイント低下する可能性があります。

どの首長国がパッケージング産業の設備投資の最も急速な拡大を見せるでしょうか?

アブダビは、KEZADの土地の利用可能性と大規模なバイオポリマーおよび石油化学プロジェクトのおかげで最も急速に拡大するでしょう。

医薬品包装サプライヤーに求められる戦略的能力は何ですか?

Tatmeenトラック・アンド・トレースプラットフォームへの準拠のための完全なGS1シリアライゼーションと改ざん防止機能。

最終更新日: