リターナブル包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

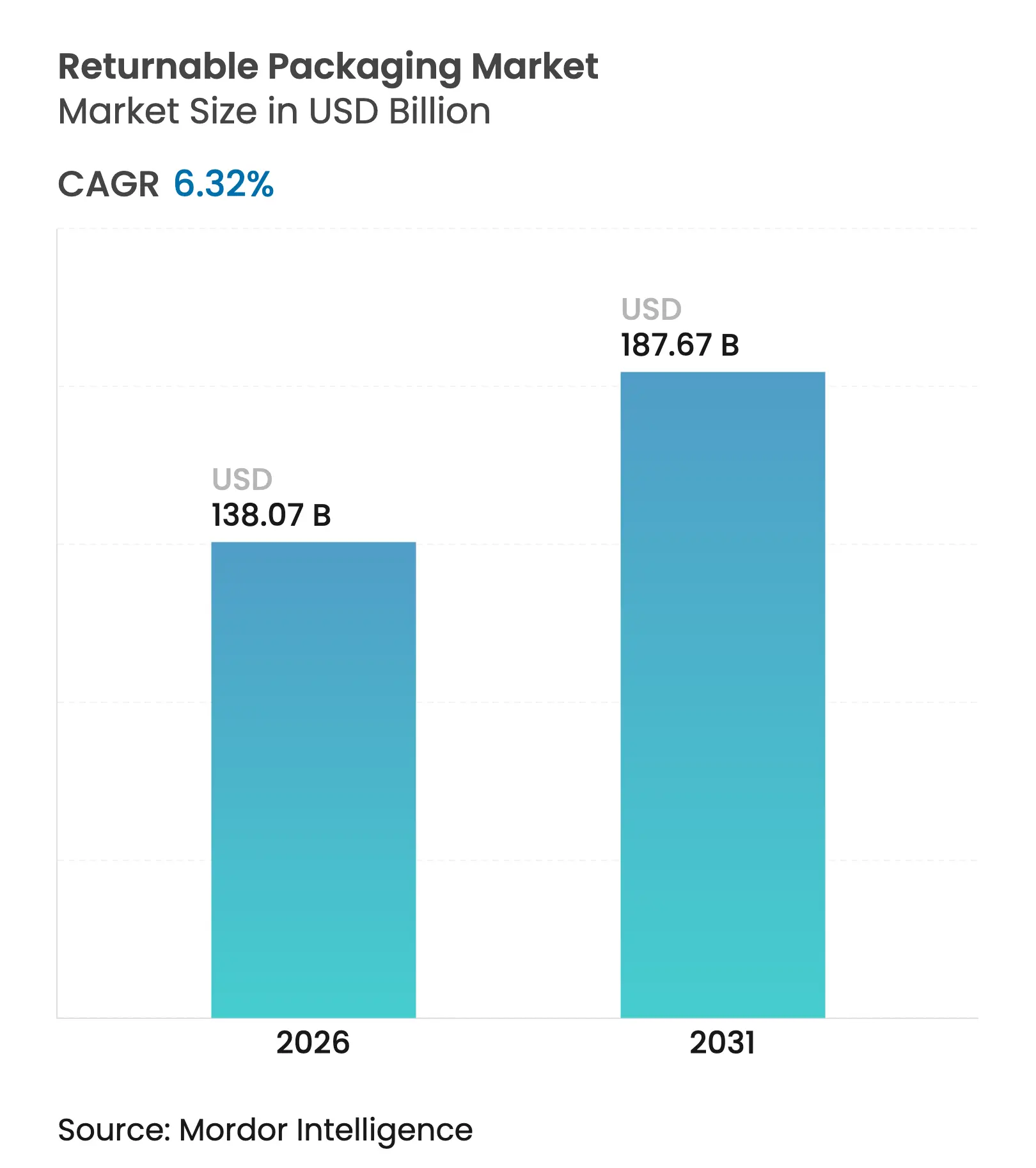

| 市場規模 (2026) | 138.07 十億米ドル |

| 市場規模 (2031) | 187.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリターナブル包装市場分析

2026年のリターナブル包装市場規模は1,380億7,000万米ドルと推定され、2025年の1,298億6,000万米ドルから成長しており、2031年には1,876億7,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率6.32%で成長します。自動車、食品加工、および急速に拡大する電子商取引物流からの旺盛な需要が、リターナブル包装市場を安定した上昇軌道に乗せ続けています。拡大生産者責任(EPR)の規制強化、資産軽量型サプライチェーンへの移行、およびRFIDとIoTを活用した追跡システムの広範な導入により、従来の使い捨てオプションと比較した総所有コストの削減効果が高まっています。複合材料は性能向上によって耐用年数が延びることで普及が進んでおり、サービスとしてのプーリングが小規模な荷送人へのアクセスを拡大しています。全体として、デジタル化と持続可能性に関する規制が相まって、リターナブルシステムをコアなサプライチェーンインフラとして再定義し、各セクターにおける採用基盤を拡大しています。

主要レポートのポイント

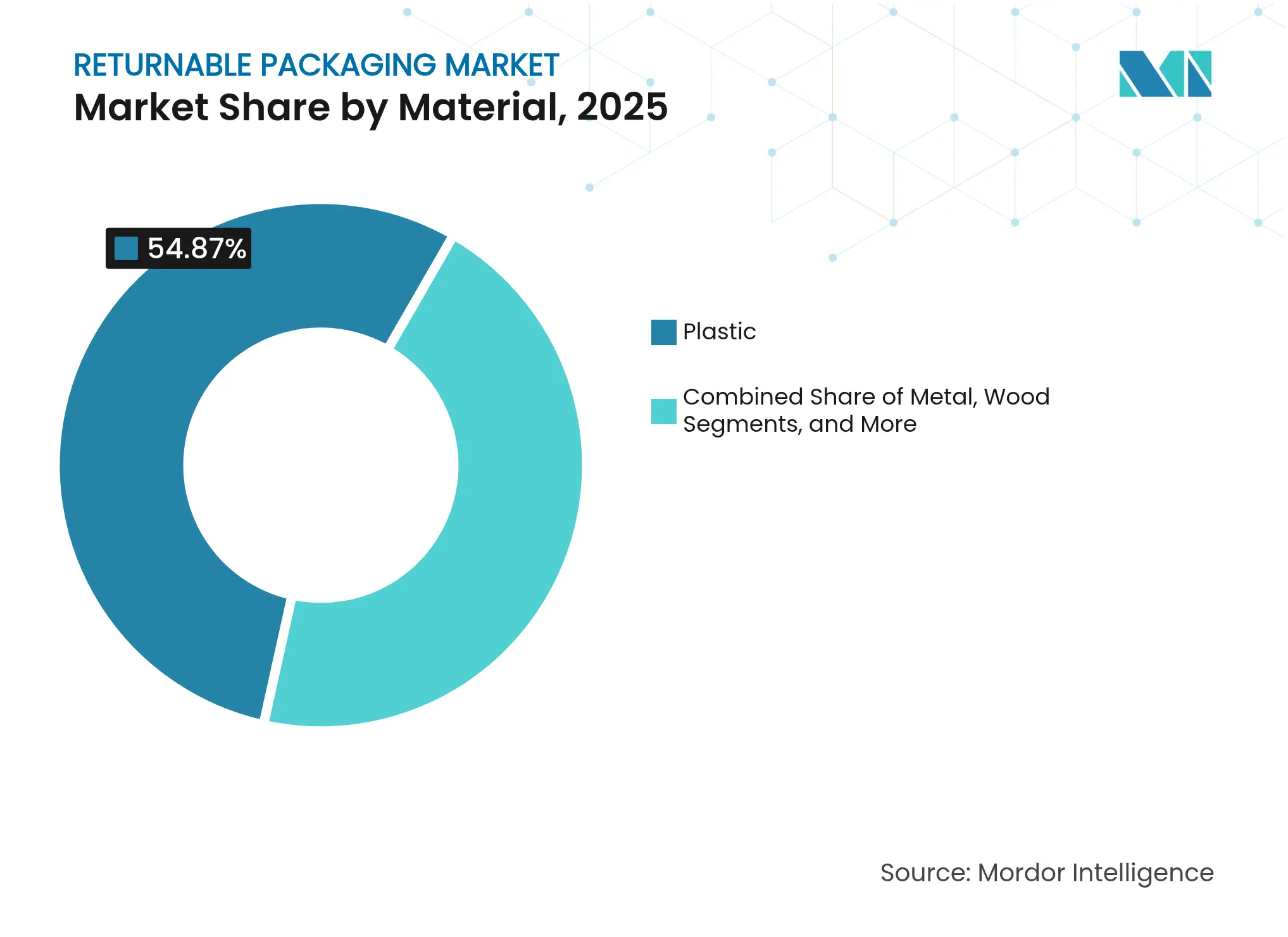

- 素材別では、プラスチックが2025年のリターナブル包装市場シェアの54.87%を占めてトップとなり、複合材料は2031年にかけて年平均成長率9.10%で拡大する見込みです。

- 製品タイプ別では、パレットが2025年のリターナブル包装市場規模の35.12%のシェアを占め、中間バルクコンテナ(IBC)は2031年にかけて年平均成長率8.45%で成長しています。

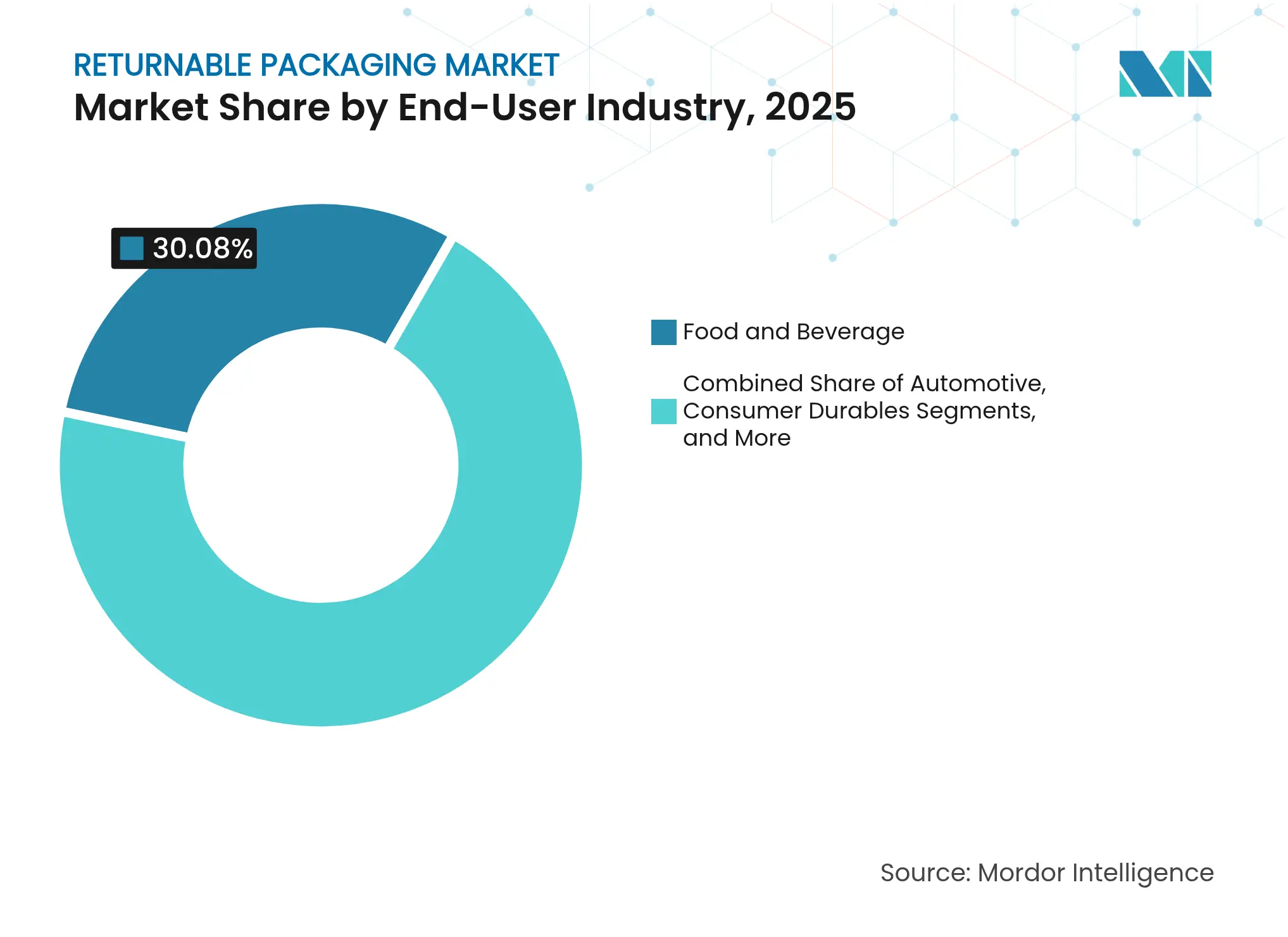

- エンドユーザー産業別では、食品・飲料が2025年のリターナブル包装市場シェアの30.08%を占め、ヘルスケア・医薬品が2031年にかけて年平均成長率8.91%と最も高い成長率を示しています。

- 所有モデル別では、自社保有資産が2025年のリターナブル包装市場の49.55%のシェアを維持し、ハイブリッドマネージドサービスモデルは2031年にかけて年平均成長率7.95%で成長しています。

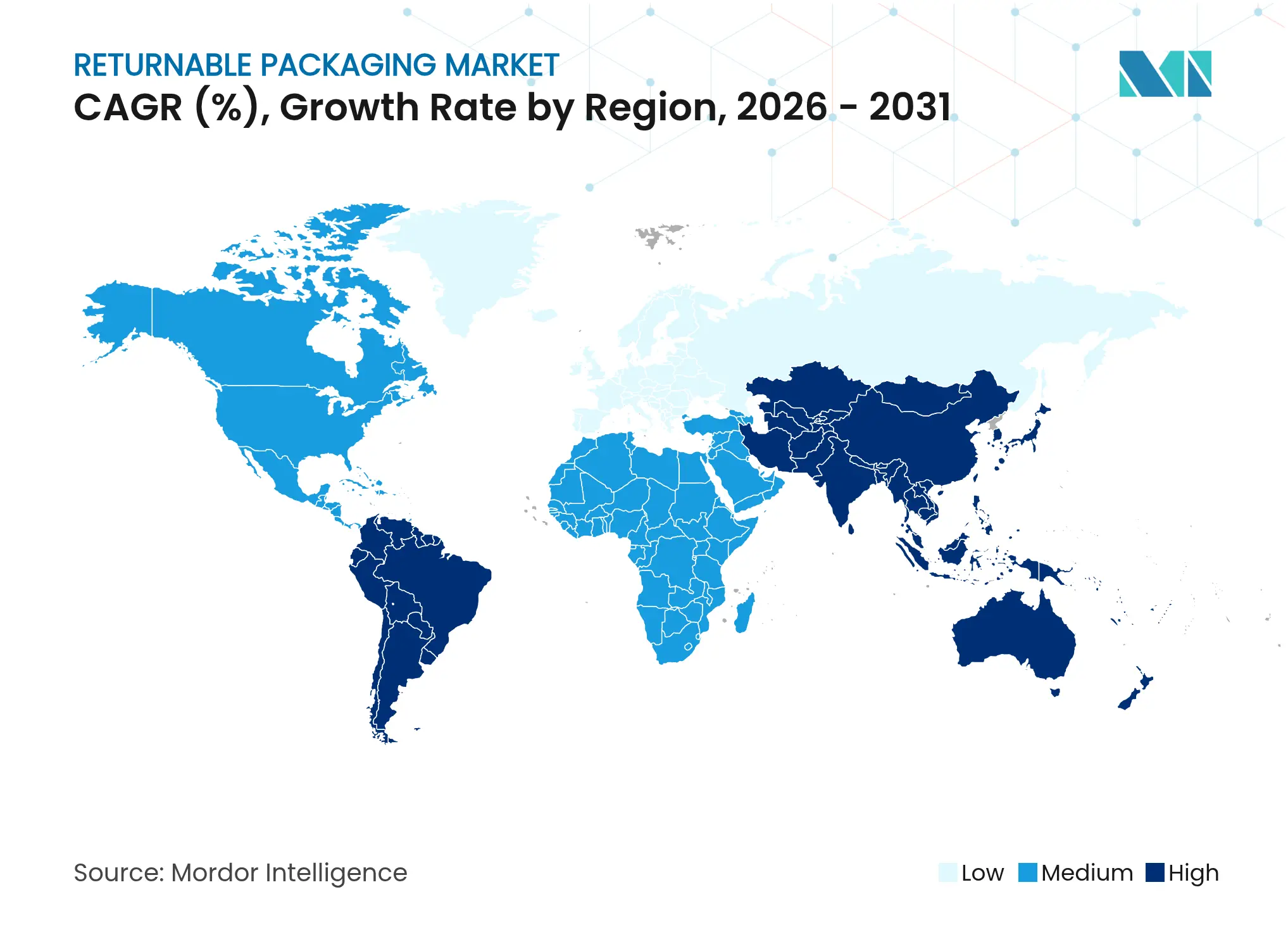

- 地域別では、北米が2025年のリターナブル包装市場の37.92%を占め、アジア太平洋地域は2031年にかけて年平均成長率9.23%と最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルリターナブル包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト 削減と業務効率 | +1.8% | グローバル、 北米と欧州で最も強い | 中期 (2〜4年) |

| 耐久性コンテナへの 自動車需要 | +1.2% | 北米、欧州、アジア太平洋地域の 製造拠点 | 長期 (4年以上) |

| 持続可能性重視の 規制(EPR、使い捨てプラスチック禁止) | +1.5% | 欧州が 主要、北米およびアジア太平洋地域へ拡大 | 短期 (2年以内) |

| 電子商取引の 逆物流ネットワーク | +0.9% | グローバル、 都市部に集中 | 中期 (2〜4年) |

| RFID/IoT対応 資産追跡 | +0.7% | 北米と欧州が 早期採用、アジア太平洋地域が追随 | 長期 (4年以上) |

| サービスとしての プーリングビジネスモデル | +0.6% | グローバル、 成熟市場がリード | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

コスト削減と業務効率

企業は取得価格よりもライフサイクル経済性を重視し、標準的なプラスチック容器の8〜12サイクルをはるかに超える20〜30サイクルにわたって循環し続ける耐久性コンテナへ資本を振り向けています。ルノーの欧州プログラムはすでに500万個の再利用可能なパックを管理しており、2030年までに炭素排出量を30%削減することを目標としており、メンテナンスルーティンが資産生産性を維持することを示しています。優れた積載効率と荷役労働力の削減が大規模ネットワーク全体でコスト削減効果を複合的に生み出し、総所有コストに注目する調達チームにとってリターナブル包装市場を魅力的なものにしています。

耐久性コンテナへの自動車需要

自動車メーカーは、ジャストインタイムの納期を守りながら高価値のパワートレイン部品を保護するために、RFID対応の標準化されたコンテナを導入しています。北米の自動車OEMとのCHEPプロジェクトでは、包装関連コストを削減し資産回収率を改善し、専用コンテナが製造現場で測定可能な価値を付加することを示しました。[1]CHEP、「CHEPは再利用可能なパレットに追跡技術を使用」、chep.com 電気自動車の生産増加により、電磁干渉と機械的振動を軽減する設計への需要が加速し、バッテリーおよび電子部品のサブティアにわたってリターナブル包装市場が拡大しています。

持続可能性重視の規制(EPR、使い捨てプラスチック禁止)

EU包装・包装廃棄物規則は2028年までにリサイクル可能性を義務付け、再生材料含有量の閾値を規定しており、使い捨て品のコンプライアンスコスト総額を引き上げ、再利用可能品への転換を促しています。フランスでは、RFIDで追跡された店内再利用システムにより、大手クイックサービスレストランチェーンが使い捨て禁止のもとで在庫精度99%を達成し、大規模でのトレーサビリティが実現可能であることを証明しました。[2]マクドナルドフランス、「RFIDを活用した再利用可能容器」、rfidjournal.com このような法規制はコンプライアンスの期限が迫るにつれてリターナブル包装市場を加速させています。

電子商取引の逆物流ネットワーク

電子小売業者は現在、QRコードベースの返却ハブと最適サイズ梱包アルゴリズムを統合し、再利用可能な封筒を促進しながら材料使用量を大幅に削減しています。Movopackのようなスタートアップは、2030年までに電子商取引の梱包の10%を再利用可能にするというEU全体の目標を達成するために200万ユーロ(234万米ドル)を調達しました。小包量が急増する中、リターナブル包装市場はサイクル返却率の改善の各パーセントポイントから恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な 逆物流調整 | -1.1% | グローバル、 新興市場で深刻 | 中期 (2〜4年) |

| 耐久性資産への 高い初期設備投資 | -0.8% | 主にアジア太平洋地域および新興市場 | 短期 (2年以内) |

| 医薬品および デリケートな食品・飲料における衛生リスク | -0.6% | グローバル、 規制依存 | 長期 (4年以上) |

| グローバルな サイズ標準の相互運用性の欠如 | -0.4% | グローバル、 国際貿易への影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

複雑な逆物流調整

多層サプライチェーン全体での逆流の調整はボトルネックのままです。FDA規則21 CFR 211.204は、製薬メーカーに保管履歴の文書化と疑わしい返品品の廃棄を義務付けており、医薬品における再利用の可能性を制限しています。[3]米国食品医薬品局、「21 CFR 211.204 — 返品医薬品」、ecfr.gov 中小企業は、コンテナを国際的に回収するために必要なITとパートナー連携に苦労しており、堅牢な追跡インフラが不足しているリターナブル包装市場の一部での成長を抑制しています。

耐久性資産への高い初期設備投資

耐久性クレートは購入時点では一回使い捨て箱よりもコストが高く、2025年の樹脂および段ボール価格の急騰によりその差が拡大しました。レンタルプログラムは資金負担を軽減しますが、典型的な所有回収期間は18〜36ヶ月に及び、変動する取引量や信用が逼迫している企業を躊躇させ、リターナブル包装市場の特定セグメントの成長を鈍化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチックの優位性が複合材料のイノベーションに直面

プラスチックコンテナは、成熟した金型技術、低い単位コスト、および広範なパレットプールネットワークの強みにより、2025年のリターナブル包装市場シェアの54.87%を獲得しました。軽量プロファイルにより輸送費が削減され、リサイクルの流れも確立されており、セグメントに安定した数量基盤を与えています。しかし、規制当局はプラスチックのフットプリントをますます問題視しており、荷送人をより高性能な構造へと誘導しています。

複合材料ソリューションは、ガラス繊維強化ポリマーと高バリアラミネートを活用して耐用年数を25サイクル以上に延ばし、化学的攻撃に耐えることで、最速の年平均成長率9.10%を記録しています。このプレミアムな耐久性は、3回転以内にプラスチックに匹敵する総コストプロファイルを支え、高価値の自動車および化学貨物向けのリターナブル包装市場規模の拡大を促進しています。金属は防火性と危険物のUN表示を優先するニッチなユーザーを維持し、木製パレットは自動化が限られた場所で存続していますが、衛生面と吸湿性について精査を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:パレットがリードしIBCが加速

パレットは2025年のリターナブル包装市場の35.12%のシェアを維持しており、これはほぼ普遍的なフォークリフトインターフェースと密なデポネットワークを反映しています。パレットプールは迅速な交換ターンアラウンドを提供し、標準化されたフットプリントがグローバルな貿易ルートを合理化します。このセグメントは、埋め込みRFIDタグやリサイクルポリマーブレンドなどの段階的なアップグレードを経ており、従来のラックシステムを乱すことなく積載追跡を向上させています。

中間バルクコンテナ(IBC)は、化学品、乳製品、医薬品の荷送人が折りたたみ式の1,000リットルフォーマットを採用し、返送運賃コストを削減することで、年平均成長率8.45%を記録しています。この成長は、密封された取り扱いと迅速な衛生処理時間を要求する液体および粉末物流セクターにおけるリターナブル包装市場規模を直接拡大しています。ダンネージセット、トレイ、クレートは、損傷クレームがより複雑な形状とクッション材インサートを正当化する電子部品および自動車部品の個別部品保護ニーズに対応しています。

エンドユーザー産業別:食品セクターの安定性とヘルスケアの成長

食品・飲料は2025年のリターナブル包装市場シェアの30.08%を占め、月平均6回のトリップを平均するクローズドループの牛乳瓶プログラムとベーカリークレートのローテーションに支えられています。小売業者は、バックオブストアの自動仕分け機に対応し、脆弱な段ボールケースからの損耗を削減する標準化されたトートを評価しています。

ヘルスケア・医薬品は、汚染のない取り扱いの緊急性が高まる中、年平均成長率8.91%で成長しています。オートクレーブまたは乾熱滅菌に対応したポリプロピレン容器はGMPコンプライアンスを向上させ、リターナブル包装市場内で新たな収益源を生み出しています。自動車ラインは引き続き傷つきやすいフェイシア部品を保護するカスタムキッティングボックスに依存しており、電子商取引は20サイクル対応のジッパーポーチでアパレルの返品を処理しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

所有モデル別:資産軽量戦略が勢いを増す

自社保有フリートは2025年のリターナブル包装市場の49.55%のシェアを維持しており、これは重度のユーザーが依然としてコンテナを長期的なコスト削減をもたらす戦略的設備と見なしているためです。独自プールはカスタムサイズと即時利用可能性を可能にし、生産の継続性を確保します。

ハイブリッドマネージドサービスモデルは、企業が貸借対照表上の所有権を維持しながらメンテナンス、洗浄、再配置タスクをアウトソーシングするため、最高の年平均成長率7.95%を記録しています。この構造は管理と専門知識を融合させ、オペレーターが専門家が返却フローを管理する間、コアプロセスに集中できるようにします。レンタルプールは飲料や農業などの季節的に需要が急増するビジネスにとって不可欠であり続けており、柔軟性がリターナブル包装市場の礎であり続けることを示しています。

地域分析

北米は2025年のリターナブル包装市場規模の37.92%を生み出しており、これは定着した自動車OEMと広範な食料品クレートネットワークを背景としています。高い人件費が自動化を促進し、倉庫実行システムに直接フィードするRFID対応パレットへの需要を支えています。統合された小売チェーンは、洗浄ステーションを集中化し往復頻度を最大化することで、地域のクローズドループ経済をさらに強化しています。

欧州は厳格な規制の後ろ盾を持って続きます。リサイクル可能性の義務的な期限とEPR手数料が再利用可能な輸送包装への早期移行を促進し、消費財のコスト構造にサービス料を組み込んでいます。フランスの反廃棄物フレームワークなどの国家プログラムは、クイックサービスチェーンが使い捨て品をトレーサブルなトレイに交換することを促し、EU域内のサプライ回廊全体に波及する測定可能な廃棄物削減と効率向上をもたらしています。

アジア太平洋地域は最も急成長する市場を代表しており、2031年にかけて年平均成長率9.23%を達成します。東南アジアへの製造拠点の移転と中国における積極的な環境政策の採用が相まって、リターナブル包装市場を拡大しています。年間1,750億件の配送に影響する新たな宅配便規則により、運送業者はQRコードが埋め込まれた耐久性のある配送袋への投資を義務付けられています。一方、インドのEPRによる再生材料含有率30%の義務付けは消費財全体で再利用可能な代替品への需要を拡大し、日本の食品接触容器に関するポジティブリスト規制は高純度ポリプロピレンクレートへの関心を高めています。

競合環境

リターナブル包装市場は断片化した様相を呈しており、パレットプーリングの大手企業と専門クレートメーカーが重要なインフラを支配しています。BramblesのCHEP部門は世界750のサービスセンターを通じて3億4,700万枚のプラットフォームを運営しており、データ分析を活用した予測的ポジショニングを行いながらOEMの稼働率基準を満たすために必要な規模を体現しています。

企業が垂直統合を追求するにつれて統合が加速しています。Koch Ag & Energy SolutionsによるIFCO Systemsの買収はプール密度を拡大し、大陸横断的なリーチを広げています。Schoeller AllibertとIPL Plastics Inc.の合併は成形能力をデジタルサービスポートフォリオと整合させ、ターンキーの洗浄・修理サイクルを要求するセクターをターゲットにしています。

テクノロジーが新たな差別化を可能にしています。プロバイダーは4Gトラッカーと低電力Bluetoothビーコンを埋め込み、損失率を削減し逆物流のマイルストーンを確認しています。新規参入者は、多層フィルムクレートや抗菌ポリマーブレンドなどの循環経済ニッチに注力し、既存のポートフォリオが依然として従来のHDPEに依存している部分でシェアを獲得しています。競争の激しさは今や二重の能力、すなわち堅牢なフリート密度とリターナブル包装市場内のすべてのトリップを最適化するデータサイエンスのスキルにかかっています。

リターナブル包装産業のリーダー企業

Orbis Corporation

NEFAB Group

Schoeller Allibert

Georg Utz Holding AG

Myers Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:DNPグループは医薬品包装向けのアルミニウムフリーPTPプラスチックフィルムを開発し、2030年までに累計売上高10億円を目指しています。

- 2025年6月:コープ自然派は万能つゆ製品向けの再利用可能なボトルループを導入し、洗浄・再配布インフラを整備しました。

- 2025年4月:Sonocoは熱成形・フレキシブル包装事業をTOPPANに18億米ドルで売却し、持続可能なソリューションに集中することを完了しました。

- 2025年3月:ルノーは2030年までにサプライチェーンの炭素排出量を30%削減しながら500万個のリターナブルパックを管理する循環型包装戦略を開始しました。

- 2025年2月:ORBISはテキサス州グリーンビルに66万平方フィートの工場を開設し、再利用可能なパレットとトートの生産のために190名の雇用を創出しました。

グローバルリターナブル包装市場レポートの調査範囲

リターナブル包装は、複数回使用を目的としたコンテナ、クレート、パレット、およびその他の形態の包装を包含します。通常、クローズドループのサプライチェーンに統合されたこれらのアイテムは、将来の出荷または保管のために返却、洗浄、再利用することができます。本調査では、市場推計と成長率を予測期間全体にわたって支援する基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

リターナブル包装市場は、素材別(プラスチック、金属、木材)、製品タイプ別(パレット、クレート、IBC、ドラム・バレル、その他製品)、エンドユーザー産業別(自動車、耐久消費財、食品・飲料、ヘルスケア、その他エンドユーザー産業)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| プラスチック |

| 金属 |

| 木材 |

| 複合材料 |

| ガラス |

| パレット |

| クレート |

| 中間バルクコンテナ(IBC) |

| ドラムおよびバレル |

| ダンネージ |

| トレイおよびビン |

| その他の製品タイプ |

| 自動車 |

| 耐久消費財 |

| 食品・飲料 |

| ヘルスケアおよび医薬品 |

| 化学品および石油化学品 |

| 農業 |

| 小売および電子商取引 |

| その他 |

| プール/リース |

| 自社保有資産 |

| ハイブリッド(マネージドサービス) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 素材別 | プラスチック | ||

| 金属 | |||

| 木材 | |||

| 複合材料 | |||

| ガラス | |||

| 製品タイプ別 | パレット | ||

| クレート | |||

| 中間バルクコンテナ(IBC) | |||

| ドラムおよびバレル | |||

| ダンネージ | |||

| トレイおよびビン | |||

| その他の製品タイプ | |||

| エンドユーザー産業別 | 自動車 | ||

| 耐久消費財 | |||

| 食品・飲料 | |||

| ヘルスケアおよび医薬品 | |||

| 化学品および石油化学品 | |||

| 農業 | |||

| 小売および電子商取引 | |||

| その他 | |||

| 所有モデル別 | プール/リース | ||

| 自社保有資産 | |||

| ハイブリッド(マネージドサービス) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2026年のリターナブル包装の市場価値はいくらですか?

リターナブル包装市場規模は2026年に1,380億7,000万米ドルとなっています。

最大のシェアを持つ製品タイプはどれですか?

パレットが2025年のリターナブル包装市場シェアの35.12%でトップです。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は2031年にかけて最高の地域年平均成長率9.23%を記録すると予測されています。

ハイブリッドマネージドサービスモデルが普及している理由は何ですか?

ハイブリッドモデルにより、企業は所有権のメリットを維持しながら洗浄、修理、追跡をアウトソーシングでき、所有構造の中で最速の年平均成長率7.95%をもたらしています。

規制は採用にどのような影響を与えますか?

EPRの義務付けと使い捨て禁止により再利用可能なシステムのコスト効率が高まり、欧州内の市場の年平均成長率予測に約+1.5%を加え、グローバルに広がっています。

市場成長を支える技術的進歩は何ですか?

RFIDとIoTセンサーはリアルタイムの資産可視性を提供し、損失率を削減し、予知保全を可能にし、新しいコンテナプールの標準機能となっています。

最終更新日: