米国包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 208.98 十億米ドル |

| 市場規模 (2026) | 217.20 十億米ドル |

| 市場規模 (2031) | 263.47 十億米ドル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

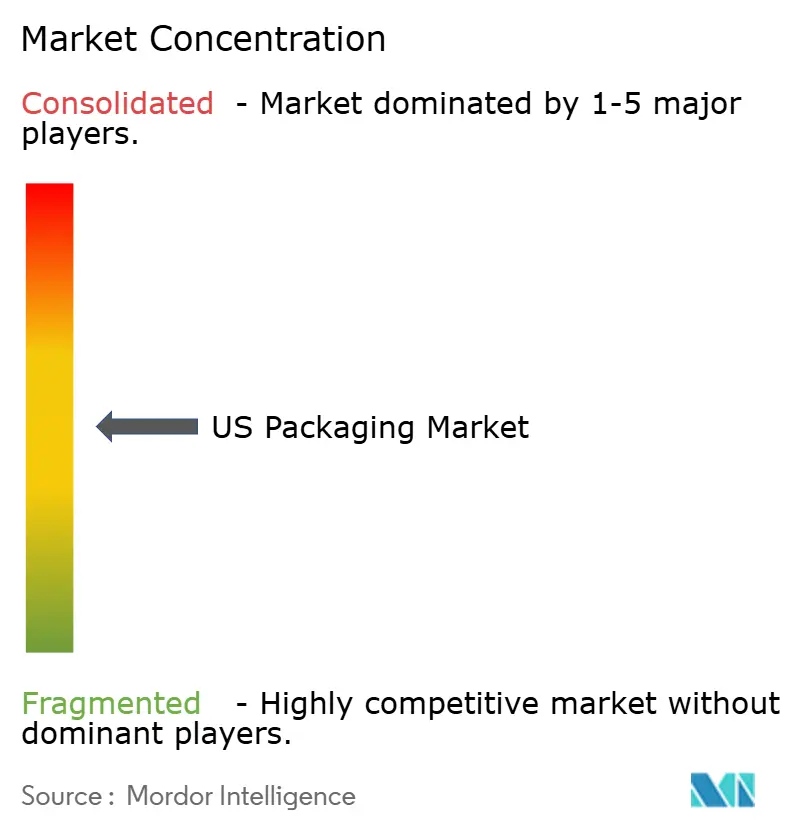

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国包装市場分析

米国包装市場規模は、2025年の2,089.8億米ドルから2026年には2,172億米ドルへ成長し、2026〜2031年のCAGR 3.93%で2031年には2,634.7億米ドルに達すると予測されている。

米国の9,408億米ドルのトラック輸送セクターとの強固な連携が米国包装市場の底堅さを支えており、包装設計と重量が輸送コストに直接影響するためである。電子商取引の普及、州レベルの拡大生産者責任法などの規制変化、および医薬品製造能力の国内回帰加速が、自動化対応ラインおよび高バリア素材への資本投下を促している。米国市場は食品・飲料セグメントのプレミアム化による恩恵を受け続けている一方、PFAS不使用義務化とポリマー生産能力の増強によるコスト圧力がコンバーターの利益率を圧迫している。大規模な垂直統合サプライヤーは規模とR&D力を活かして規制対応コストを吸収し、中小企業がニッチな差別化を模索する中でも価格決定力を維持している。

主要レポートのポイント

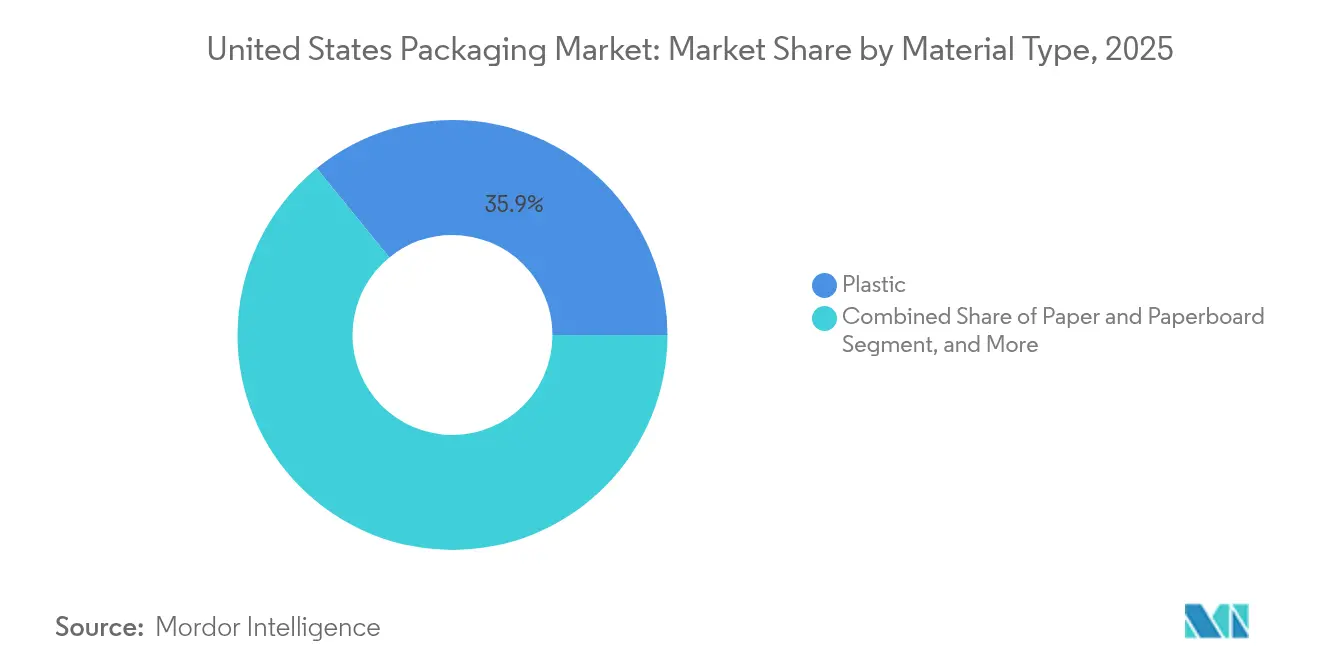

- 素材タイプ別では、プラスチックが2025年の市場シェアの35.88%を占めた。

- 製品タイプ別では、金属製品タイプの米国包装市場規模は2026〜2031年にかけてCAGR 6.64%で成長する見込みである。

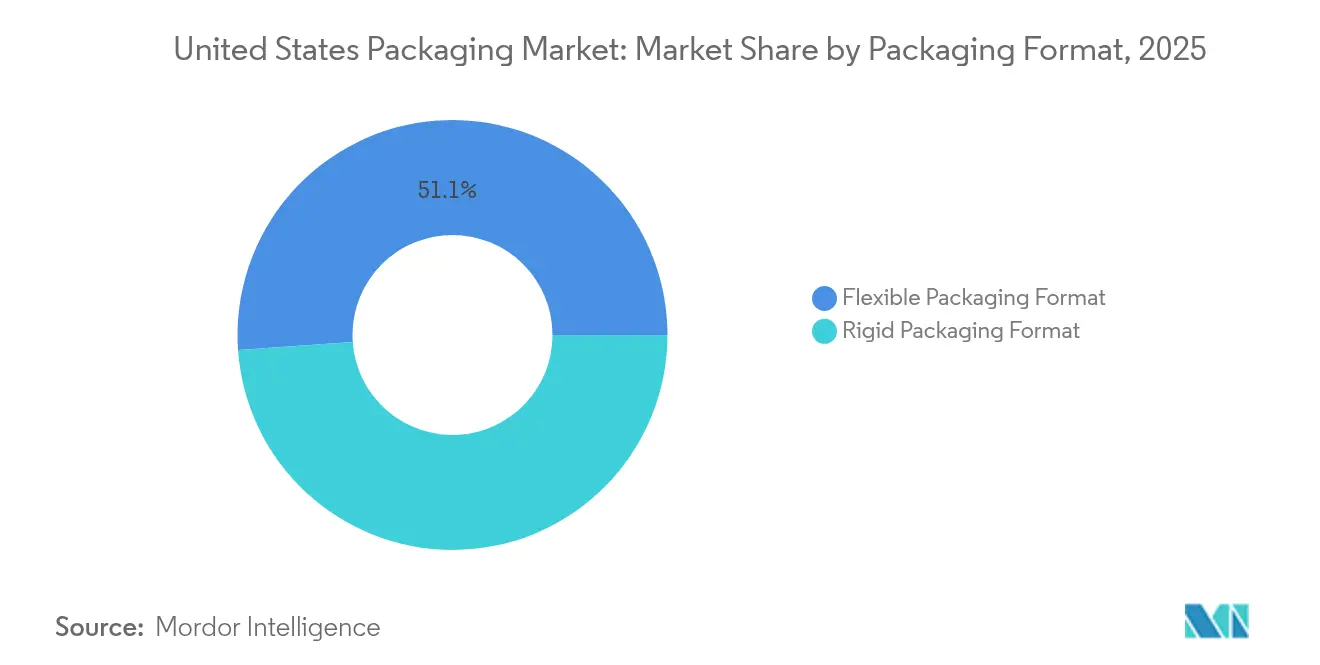

- 包装形態別では、軟質包装が2025年の市場シェアの51.12%を占めた。

- エンドユーザー別では、医薬品・医療向けの米国包装市場規模は2026〜2031年にかけてCAGR 5.24%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の急成長による小口荷物包装需要の拡大 | +1.2% | 全国規模、都市部フルフィルメントセンター | 中期(2〜4年) |

| 食品・飲料のプレミアム化による高バリア軟質包装需要の加速 | +0.8% | 全国規模、沿岸部プレミアムハブ | 長期(4年以上) |

| 医薬品充填・仕上げ能力の国内回帰による無菌包装の需要増加 | +0.6% | 地域の医薬品産業集積地 | 長期(4年以上) |

| 消費財メーカーにおける自動化対応二次包装ラインの整備 | +0.5% | 全国製造ハブ | 中期(2〜4年) |

| 棚対応フォーマットを優先するリテールメディアネットワーク | +0.3% | 全国小売チェーン | 中期(2〜4年) |

| バイオポリマー試験プラント向けUSDAおよびDOE補助金 | +0.2% | 農業・研究センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引の急成長による小口荷物包装需要の拡大

自動化対応二次ラインへの投資により、消費財メーカーは人手不足とSKU増加を効率的に管理できるようになっており、Mary Kayは200万米ドルの設備投資後に生産ライン人員を85%削減しながら毎分50〜60ユニットの生産を維持した。大手運送業者による容積重量課金制度は、より小型・軽量の荷物形態に有利に働き、適正サイズの段ボールインサートおよびクッション材の需要を刺激している。米国包装市場がオムニチャネルフルフィルメントに対応するにつれ、統合的な保護・ブランド・データリッチなソリューションを提供するコンバーターが、ラストマイルコスト削減を目指す小売業者からの受注を獲得している。自動化によりディストリビューターはピッキング・梱包ミスを最小化し、翌日配送の約束を果たすことができ、信頼性の高い二次包装が競争上の必須要件となっている。サプライチェーンリスクの軽減策として基材のマルチソーシングが進み、多様な素材ポートフォリオを持つコンバーターが恩恵を受けている。

食品・飲料のプレミアム化による高バリア軟質包装需要の加速

プレミアムブランドは、賞味期限を延長しクリーンラベル処方をサポートする多層高バリアフィルムへの移行を進めており、これにより米国包装市場における平均単価が上昇している。高度なコーティングが酸素・光・水分を遮断し、添加物なしで自然な風味を保護するとともに食品廃棄物を削減している。消費者は再封可能なスパウトと透明窓付きパウチを好み、コンバーターはバリア性能と棚での訴求力のバランスを取ることを求められている。FDA食品接触認可が規制対応の複雑さを増し、低資本参入競合者の参入を制限している。ブランドオーナーは、消費者が品質に対して支払う意欲を中心とした利益率拡大戦略を通じて、より高い包装コストを正当化している。オーガニックスナックやレディ・トゥ・ドリンクコーヒーの販売が伸びるにつれ、プレミアム軟質形態への需要がフィルム押出業者の長期受注残を強化している。

医薬品充填・仕上げ能力の国内回帰による無菌包装の需要増加

大手製薬企業は国内生産に1,600億米ドルを投じることを表明しており、Eli Lillyのインディアナ州53億米ドル施設やJohnson & Johnsonの4年間550億米ドル計画が含まれる。大統領令14293は新工場の承認を迅速化し、外国からの輸入品への監視を強化している。充填・仕上げ施設にはISO準拠のクリーンルーム包装が必要であり、プレフィルドシリンジ、滅菌可能な閉栓システム、および検証済み二次包装への需要を喚起している。コールドチェーン流通には断熱シッパーとデータロギングラベルが必要である。国内調達により関税リスクが軽減され供給の確実性が高まることで、米国市場は恩恵を受け、無菌包装プロバイダーは複数年にわたる数量確保契約を獲得できる立場にある。

消費財メーカーにおける自動化対応二次包装ラインの整備

包装機械セグメントは2023年に5.8%増の109億米ドルに達し、2027年まで年率8.0%の成長が見込まれている。ケースパッカー、パレタイザー、ロボティクスがAI対応ビジョンシステムと統合され、予知保全によりダウンタイムとスクラップを削減している。[1]PMMI、「包装機械の売上は2027年まで過去最高を更新する見込み」、Packworld、packworld.com米国包装市場が機械対応基材をますます指定するようになるにつれ、コンバーターはボードキャリパーとフィルムスリップ係数の許容差を厳格化している。標準化されたケースフットプリントにより倉庫のスロッティングと小売業者の棚配置が容易になり、シリアル化バーコードによりトレーサビリティが向上している。機械への設備投資は、高速ラインでジャミングなく稼働できる高品質な段ボールおよびフィルムへの並行投資を促している。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カリフォルニア州SB-54拡大生産者責任コストの転嫁 | -0.7% | カリフォルニア州;全国サプライチェーン | 中期(2〜4年) |

| PFAS不使用義務化による処方コストの上昇 | -0.5% | 複数州に拡大中 | 短期(2年以内) |

| 2028〜2029年のポリエチレンおよびポリプロピレン(PP)クラッカー過剰生産能力によるコンバーター利益率の低下 | -0.4% | ガルフコースト生産地域 | 中期(2〜4年) |

| シャーシ不足による段ボール輸送コストの上昇 | -0.3% | 大量輸送回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カリフォルニア州SB-54拡大生産者責任コストの転嫁

ニューサム知事はビジネス負担を理由に初期規制を延期したが、2032年までのプラスチック25%削減義務と50億米ドルの廃棄物基金は依然として有効である。生産者はリサイクルインフラへの資金提供と包装の再設計、または変動手数料の支払いを求められる。米国包装市場の大手企業はより広いポートフォリオにコストを分散できるが、中小コンバーターは利益率の低下と設備投資余力の縮小に直面している。不確実性が新製品投入を停滞させ、企業がカリフォルニア州専用SKUと全国統一化の間で判断を迷う中、州をまたぐ物流が複雑化している。ブランドオーナーへのコスト転嫁が棚価格を圧迫し、裁量的カテゴリーの数量成長を抑制する可能性がある。

PFAS不使用義務化による処方コストの上昇

13州が食品包装におけるPFAS規制を制定しており、カリフォルニア州のAB 347は違反1件につき1万米ドルからの罰則を設けている。コンバーターは耐油紙をフッ素化学品より20〜30%高価な粘土または植物由来コーティングで再処方している。認証試験がリードタイムを延長し、在庫保有コストを引き上げている。断片化した規制が規模の経済を妨げ、米国包装市場はSKU固有のコンプライアンスマトリクスへの対応を余儀なくされている。文書管理が不十分な場合のリコールリスクから、ブランドはサプライヤー監査と責任共有条項へのシフトを進めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックの優位性が持続可能性の圧力に直面

プラスチックは汎用性とコスト効率により、2025年の米国包装市場シェアの35.88%を維持した。しかし紙および板紙はCAGR 5.33%で成長しており、小売業者が繊維系代替品を誓約する中、2031年までにプラスチックの一部シェアを侵食すると予想されている。エネルギー省のセルロース系フィルム向け5,200万米ドルの基金は、次世代基材に対する公共部門の支援を示している。天然HDPEの不足により、2025年3月にリサイクル樹脂価格が1ポンドあたり96セントに上昇し、ボトル・トゥ・ボトルプロジェクトに課題をもたらしている。

米国包装市場のプラスチックコンバーターは、カーボンアカウンティングの要求と樹脂過剰供給リスクという二重の圧力に直面している。投資はリサイクル可能性を考慮した単一素材ポリエチレン(PE)フィルムへとシフトし、多層ナイロン構造は高バリア紙へと移行している。金属包装は飲料メーカーが無限リサイクル可能性を訴求するアロイ缶を採用することで需要を維持している。全体として、素材選択は基本的な性能よりもコスト、循環性指標、および規制リスクのバランスを重視するようになっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:飲料需要に支えられた金属製品の加速

紙および板紙製品は段ボール数量の多さから、2025年の米国包装市場シェアの28.70%を占めた。金属製品は炭酸飲料とハードセルツァーが軽量化とリサイクルメリットからアルミ缶を選択することで、CAGR 6.64%の成長が予測されている。Crown Holdingsの飲料缶収益は2024年に17%増加し、長期的な需要を裏付けている。Silganの金属食品缶における50%のシェアは、常温保存製品の底堅さを示している。

デジタル印刷の採用によりコンバーターは季節的なSKU急増に対応できるようになり、HDPEジャグなどの硬質プラスチックはバリューパックとして食料品店での支持を維持している。しかし金属の無限リサイクルという訴求は環境意識の高い消費者に響き、缶中心のフォーマットへのプロモーション予算シフトを促している。ロンドン金属取引所のアルミニウム価格変動が数量増加を抑制する可能性があるが、ブランドオーナーは複数年の引取保証契約でヘッジし、缶メーカーへの発注を安定させている。

包装形態別:軟質ソリューションがイノベーションを牽引

軟質形態は2025年の米国包装市場シェアの51.12%を占め、重量削減と利便性のトレンドを反映しており、これは包装市場全体を再形成しつつある。硬質形態は電子商取引における破損懸念からモールドファイバーインサートや強化ボトルが好まれ、CAGR 5.86%で成長している。コンバーターの3分の2が2030年までにSKUを硬質から軟質へ移行させる予定であり、ウィケットバッガーとフォーム・フィル・シールラインへの投資を進めている。

素材科学の革新によりEVOH同等バリア性を持つリサイクル可能なポリエチレン(PE)/ポリエチレン(PE)ラミネートが生産され、SB-54の発生源削減目標に合致している。一方、硬質PETボトルはキャップ散乱防止規制に対応するためテザードキャップを採用している。軟質スナックパウチの米国市場規模は、輸送重量差が拡大するにつれてスタンドアップ硬質カップを上回る成長が見込まれている。しかし、クラブストアフォーマットの棚上での訴求力を求める硬質プラスチックトレイと一体化した棚対応段ボールトレイは引き続き重要性を保っている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:食品用途がリード、医薬品が加速

食品は生鮮、冷凍、調理済み食品カテゴリーにわたり、2025年の米国包装市場規模の44.10%を維持した。クリーンラベルのトレンドが食肉・乳製品ラップのバリアアップグレードを促進し、クイックサービスレストランはPFAS不使用法規制を満たすためモールドファイバーボウルを試験導入している。医薬品・医療向け包装は国内施設投資1,600億米ドルに支えられ、CAGR 5.24%で拡大している。

パーソナルケアブランドはエアレスポンプとリフィルパウチを採用し、プレミアム感とプラスチック使用量削減を両立させている。工業用化学品はUN認定ドラムとIBC(中間バルクコンテナ)を必要とし、農業は農産物輸出向けに通気性フィルムを活用しており、USDAの1,000万米ドルのイノベーションラボ補助金が支援している。これらの変化が米国包装市場内のセグメント多様化を強化している。

地域分析

カリフォルニア州は規制実験の中心地であり、ブランドオーナーが二重サプライチェーンを避けることでSB-54が全国的な設計に影響を与えている。太平洋岸回廊にはトレーサビリティ向けQRコード対応スマートパックを試験導入するテック系消費財スタートアップも集積している。テキサス州はMary Kayの自動化ショーケースとI-35回廊沿いの医薬品大型プロジェクトの恩恵を受け、無菌・化粧品容器の地域需要を押し上げている。

イリノイ州やオハイオ州などの中西部諸州は、密集した食品加工クラスターに供給する段ボールおよび折り畳みカートン工場を支えている。シカゴのインターモーダルハブは樹脂とボードの流通を集中させ、コンバーターが2日以内の輸送で全国小売業者にサービスを提供できるようにしている。南東部は低エネルギーコストと港湾アクセスを提供し、フィルム押出業者と缶メーカーを誘致している。ジョージア州のサバンナ港は飲料ラインへのアルミコイル輸入を効率化している。

北東部のバイヤーはプレミアム化と持続可能性を優先し、繊維系ワインシッパーや堆肥化可能なスナックパックを採用している。州のPFAS規制により、この地域はフッ素不使用耐油バリアの早期採用地域となっている。山岳部諸州は農産物輸出に注力し、アジア向けのジャガイモや玉ねぎを保存するための高通気パウチを使用している。これらの地域的な特性が米国包装市場全体の販売戦略を形成している。

規制環境

米国のパッケージング規制環境は、連邦レベルの製品安全・ラベリング当局と、迅速に変化する州レベルの廃棄物・材料政策とに分かれている。食品接触用途については、米国食品医薬品局(FDA)が食品接触物質を規制しており、食品接触通知(FCN)は120日間の法定審査の対象となり、製造業者固有のクリアランスがリサイクル材料およびバイオベース原料の選定と適合スケジュールを左右する。

州レベルの拡大生産者責任(EPR)制度は、全国的に事業を展開するブランド事業者やコンバーターにとって重要なコンプライアンス要因である。カリフォルニア州、オレゴン州、コロラド州が先行州の一つであり、カリフォルニア州はSB 54の実施規則を2026年5月1日に確定させ、2026年6月にはCalRecycleおよびCircular Action Allianceを通じた生産者登録の節目を迎える。コロラド州は2026年1月1日に、Circular Action Allianceが管理する料金徴収および生産者義務を伴うEPRプログラムの本格運用に移行した。並行して、FTCはパッケージングに関する環境マーケティング表示の規制を継続しており、2025年の「Packaging and Claims Knowledge(PACK)法」などの連邦法案は、州間で持続可能性表示規則を調和させる取り組みの継続を反映している。

バリューチェーン分析

米国のパッケージングバリューチェーンは、樹脂、アルミニウム、ガラス、パルプ、板紙、コーティング剤、インク、接着剤などの上流原料・基材から始まり、これらはコンバーターおよび剛性・軟包装フォーマットを生産するパッケージング製造業者に供給される。中流の参加者には、統合された紙・コンテナボード生産者、フィルムおよび剛性プラスチックのコンバーター、金属缶メーカー、ラベル・印刷専門業者が含まれ、パッケージング機械提供者(自動化、ケースパッキング、パレタイジング、検査)や、食品・医薬品・チャイルドレジスタント用途向けの品質・コンプライアンスサービスによって支えられている。下流の需要は、CPGおよびフードサービスのブランド事業者、飲料メーカー、医薬品・医療機器メーカー、産業用出荷業者に集中しており、全国規模の小売業者、Eコマースフルフィルメントネットワーク、トラック輸送や複合輸送ハブに連結する第三者物流による流通が支えている。

EPR報告義務や料金負担が増大する中、廃棄段階の管理と循環型システム(回収、MRFでの分別、リサイクル、可能な場合の堆肥化)が設計・調達判断への影響を強めている。EPAの分析(2024年12月)はインフラのギャップを指摘し、全国リサイクル率を45~47%に引き上げるために220億~280億米ドルの投資が必要と推定しており、資金支援には「インフラ投資雇用法(Infrastructure Investment and Jobs Act)」に基づくSWIFR(Solid Waste Infrastructure for Recycling)補助金プログラムが含まれる。事業運営面では、主要生産者がネットワークを引き締め、国内サービスを優先する動きを見せている。International Paperは、ネットワーク最適化の一環として2026年第3四半期末までに複数のコンバーティングおよびプリプリント施設の閉鎖を発表し、一方Packaging Corporation of Americaは、製紙工場および箱工場全体にわたる52億米ドルの複数年投資プログラムを重視し、2026年半ばには国内需要の高い箱工場向け在庫を優先するため、一部のコンテナボード輸出販売を延期した。

競合環境

Crown Holdings、Amcor、Berry Global、Sonoco、およびPackaging Corporation of Americaが2024年の収益の約3分の1を合計で支配しており、中程度の集中度を示している。AmcorとBerry Globalの計画中の6億5,000万米ドルの合併はフィルムおよびヘルスケア包装における規模の経済を解放する見込みであり、Sonocoの熱成形・軟質部門の売却は負債削減とポートフォリオの集中を目指している。

自動化投資がリーダーと遅れをとる企業を分け、MES対応工場を持つコンバーターはOEE閾値を義務付ける複数年契約を獲得している。持続可能性の実績も競争優位を定義しており、Crownは100%リサイクルアルミニウム缶素材を投入し、Sealed Airは食品部門と保護部門に再編してESGメッセージを最適化している。

プライベートエクイティ支援のニッチプレーヤーは、大麻、チャイルドレジスタント(子供が開けにくい)パウチ、改ざん防止OTCボトルなど高利益率セグメントを狙っている。補助金支援のスタートアップはPHAストラップとセルロースフォームを実験している。統合が進む中でも、米国包装市場は大手企業が対応できない規制上または性能上の課題を解決するスペシャリストに開かれたままである。

米国包装業界リーダー

Amcor plc

International Paper Company

Mondi plc

Graphic Packaging Holding Company

Smurfit WestRock plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の再設計と文書化は、コンプライアンスに適合し、検証可能な材料データを備えた高効率フォーマットを提供できるコンバーターにとって新たな余地を生み出している。2026年におけるカリフォルニア州SB 54の実施節目、およびコロラド州が2026年1月1日から本格運用するEPR料金・報告プログラムは、ブランド事業者に対し、Association of Plastic Recyclersの指針に沿った単一材料構造や、可能な場合の繊維系代替材への切り替えなど、廃棄段階の経路を簡素化するパッケージング仕様への移行を促している。SKU単位の組成、リサイクル含有率、表示裏付けなどのデータワークフローとパッケージング設計を組み合わせられる供給業者は、顧客の設計・調達サイクルの早期段階に組み込まれ、断片化した州規制へのリスク露出を減らすことができる。

2026年の資本支出や製品展開は、リサイクル繊維板、需要拠点近郊の段ボール生産能力、SKU増加を支えるプレミアム印刷パッケージなど、特定の需要領域を示している。Graphic Packagingが2026年7月にテキサス州ウェーコの施設で生産開始した無コートリサイクル板紙製品ラインと、International Paperが2026年5月にミシシッピ州ランキン郡で着工した2億2,500万米ドルの段ボールパッケージング施設は、リサイクル含有率と箱需要に関連した積極的な設備拡張を反映している。並行して、コンバーターによる高速切替可能なデジタル印刷およびハイブリッド印刷の導入、GS1準拠バーコードやISO/IEC 18004のQRコードを含む可変データの拡大は、大量最低発注数量を必要とせずにトレーサビリティと小売対応カスタマイズを支えるブランドプログラムを後押しし、短ロット、スマートラベル、コンプライアンス対応パッケージング資産における利益源を生み出している。

最近の業界動向

- 2026年7月:Graphic Packaging Holding Companyは、テキサス州ウェーコの施設で生産される無コートリサイクル板紙製品ライン「PaceSetter Ridgeline」を発売した。この動きにより、リサイクル含有率に基づく調達要件やブランドの持続可能性要件に対応するURBグレードへ板紙製品の展開を拡大した。

- 2026年6月:International Paperは、North Pacific Paper Company(NORPAC)の3億6,000万米ドルの買収を完了した。この取引により製造能力が追加され、パッケージング用途向けの供給選択肢が強化され、上流原料から下流のコンバーティングに至るネットワーク管理が支えられる。

- 2026年5月:International PaperはDelmarva Corrugated Packagingからコンバーティング施設を取得した。コンバーティング能力の追加により、段ボールパッケージングの地域サービス水準が向上し、Eコマースと店舗補充を両立する顧客のリードタイム短縮につながる可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、米国パッケージング市場は、米国内における産業用途および消費者用途の商品の収納、保護、輸送に使用されるパッケージング材料およびパッケージング形態から生じる収益として定義される。

対象外項目:パッケージング機械、パッケージング自動化ソフトウェア、およびパッケージングサービス(受託パッケージングや物流など)は、本市場価値から除外される。

セグメンテーション概要

- 素材タイプ別

- 紙および板紙

- プラスチック

- ポリエチレン(PE)・ポリプロピレン(PP)

- 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- その他のプラスチック

- 金属

- 容器ガラス

- 製品タイプ別

- 紙および板紙製品タイプ

- 折り畳みカートンおよび硬質箱

- 段ボール箱およびコンテナ

- 使い捨て紙製品

- その他の紙および板紙製品タイプ

- プラスチック製品タイプ

- 硬質プラスチック

- ボトルおよびジャー

- キャップおよびクロージャー

- バルクグレード製品

- その他の硬質プラスチック製品タイプ

- 軟質プラスチック

- パウチ

- バッグ

- フィルムおよびラップ

- その他の軟質プラスチック製品タイプ

- 硬質プラスチック

- 金属製品タイプ

- 缶

- キャップおよびクロージャー

- エアゾール容器

- その他の金属製品タイプ

- 容器ガラス製品タイプ

- ボトル

- ジャー

- 紙および板紙製品タイプ

- 包装形態別

- 硬質包装形態

- 軟質包装形態

- エンドユーザー別

- 食品

- 飲料

- 医薬品・医療

- パーソナルケアおよび化粧品

- 工業・化学品

- 農業

- 自動車

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、米国のパッケージング需要を説明する公開統計にモデルの基盤を置くことから始まる。通常、米国センサス局(製造業、出荷、小売指標)、労働統計局(生産者物価および インフレ指標)、米国国際貿易委員会(関連パッケージング材料の貿易動向)、米国環境保護庁(パッケージングおよびリサイクル関連指標)などの情報源に依拠する。

次に、企業年次報告書、決算資料、投資家向け説明資料、業界団体の刊行物を組み合わせて業界の文脈を加え、材料の転換、生産能力の追加、最終用途構成の変化を把握する。必要に応じて、企業財務を集約する有料サブスクリプション、ニュースおよび財務イベントの追跡、特許検索を利用して、企業活動や技術動向に関するギャップを埋める。ここで示すデスクソースの一覧は例示的なものであり、相互検証、明確化、検証のために多数の追加公開文書が検討された。

一次インタビューおよび調査

一次調査は、特に公開データの更新が遅い場合や、パッケージングを明確に区分していない場合に、デスクリサーチの前提を検証するために用いられる。米国全体のパッケージング生産者、材料供給業者、コンバーター、ブランド事業者、チャネル関係者を対象にインタビューおよび調査を実施し、需要促進要因、価格動向、代替パターンを現場の実務的見解によって確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):21% | |

| ミッドティア:40% | 部門・事業リーダー:23% | |

| 中小規模企業:22% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、まず米国の最終用途動向と材料消費の指標からパッケージング需要を再構築し、それを価格に結び付けるトップダウン方式で構築される。実務上、食品・飲料生産、医薬品生産、家庭・パーソナルケア消費、Eコマース出荷の成長といった主要な需要領域にパッケージング密度を対応させ、それを材料カテゴリーに整合させる。

総額を現実的な水準に保つため、モデルはパッケージング材料の生産者物価動向、剛性フォーマットと軟包装フォーマット間の移行、リサイクル含有率や持続可能性主導の代替、主要パッケージング材料の輸出入動向、発表済みの生産能力・工場変更など、毎年追跡・更新可能な少数の入力項目を用いる。その後、サンプル抽出した供給業者の収益集計、平均販売価格帯に関するチャネル調査、材料別の量的整合性チェックなど、選択的なボトムアップ推計により総額を裏付け、カバレッジのギャップはインタビューで検証された保守的な浸透率を適用して対処する。

予測に関しては、パッケージング需要が消費支出、産業生産、規制の影響と密接に関連し、年ごとに異なる動きを示す可能性があるため、シナリオ分析が用いられる。過去データが安定している場合には、価格および量指標に指数平滑法を適用し、想定した構成比と価格推移が観測された契約・調達行動と一致することを一次回答者が確認した場合のみ、最終見通しを調整する。

データ検証と更新サイクル

検証は複数のクロスチェックを通じて行われ、最終数値が単一のデータセットに依存しないようにしている。マクロ需要指標、価格指数、貿易動向、さまざまな業界参加者から報告された出荷または収益の方向性といった独立した指標と結果を比較し、パターンから外れる差異があれば調査を行う。

承認前には、モデルは段階的なアナリストレビューを経て、前提が再確認され、計算式が検証され、境界事例について第二の評価者と議論される。生産能力の大規模停止、規制の変化、異常な価格急騰などの重大な事象が発生した場合、チームは情報源に再度連絡し、関連する入力データを更新する。レポートは年次で更新され、クライアントに最新の見解を提供するため、納品前の最終確認が実施される。

Mordor Intelligenceによる米国パッケージング市場規模と他の公表推定値との比較

米国パッケージングに関する公表市場規模は、テーマが同一に見えても一致しないことが多い。これは、対象範囲や集計ルールが同一ではないためである。差異は通常、パッケージング価値として扱われるものの範囲、価格が収益に変換される方法、推定が明確な基準年または将来時点に基づいているかどうかから生じる。

一部の刊行物では、パッケージングサービスやパッケージング技術料が一般的な追加項目となっているが、これらの項目は本市場価値におけるMordor Intelligenceの対象範囲外であり、規模算定はパッケージング材料および最終用途向けに販売される形態に紐づけられている。また、一次・二次・三次パッケージングを重複計算の回避方法を説明せずに混合している場合や、パッケージング材料の価格系列や構成比の変化を用いる代わりにインフレ前提を一律の上乗せとして適用している場合にも、ギャップが生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 208.98億米ドル(2025年) | |

| 業界誌A | 223.96億米ドル(2026年) | パッケージング技術・サービスを一次、二次、三次パッケージングとともに含めていると記述されることが多く、サービス料またはシステムレベルの支出がパッケージング材料販売と併せて計上されている場合、その値は上昇し得る。 |

| 業界出版社B | 107.02億米ドル(2025年) | 通常、より狭い収益プールと選択的なセグメントカバレッジ、異なる単位処理(100万米ドル基準)を用いており、剛性フォーマットの一部や特定の最終用途を除外することがあり、これにより完全な材料・最終用途構築と比較して総額が低くなる。 |

この表は、差異の大部分が、収益プールに含まれるものとパッケージング階層の扱い方によって説明できることを示している。範囲をパッケージング材料および形態に集中させ、毎年更新可能な価格・需要指標と相互検証することで、この推定は前提条件が変化した場合でも追跡可能で再現しやすい状態を維持している。

レポートで回答される主要な質問

2026年の米国包装市場の規模はどのくらいか?

2,172億米ドルであり、2031年までに2,634.7億米ドルに達すると予測されている。

2031年まで最も速く成長する素材はどれか?

紙および板紙はCAGR 5.33%で成長し、プラスチックおよび金属を上回る。

医薬品包装がシェアを拡大している理由は何か?

国内製造への1,600億米ドルの投資が、無菌バイアル、シリンジ、および二次封じ込め容器への需要を牽引している。

最大のシェアを持つ包装形態はどれか?

軟質形態が2025年数量の51.12%のシェアでリードしており、軽量性と消費者に優しいデザインが支持されている。

コンバーターはどのように人手不足に対応しているか?

自動化対応ラインへの投資により機械需要が高まり、高速・省力生産が可能となっている。

SB-54が包装コストに与える影響はどのようなものか?

コンプライアンス手数料と25%のプラスチック削減目標が導入され、コンバーターのコストをCAGRで最大0.7パーセントポイント引き上げている。

最終更新日: