二次包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 282.16 十億米ドル |

| 市場規模 (2031) | 361.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる二次包装市場分析

二次包装市場規模は2025年に2,685億2,000万米ドルと評価され、2026年の2,821億6,000万米ドルから2031年には3,614億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.08%です。堅調なeコマースフルフィルメント、再利用可能な輸送形態に対する規制上の圧力、および全自動梱包ラインへの資本移行が需要パターンを再形成しています。段ボール加工業者は、繊維使用量を削減しながら圧縮強度を維持するためにフルートプロファイルを薄型化しており、この変化により輸送コストが低下し、ラストマイルの寸法重量規則との整合性が高まっています。ブランドオーナーは、販売時点ディスプレイとしても機能するシェルフレディカートンを指定することで、店内作業を削減し、マーチャンダイジングの一貫性を向上させています。同時に、小売業者のゼロウェイスト義務が、返却可能輸送包装、硬質プラスチッククレート、および水性バリアコーティングへの転換を加速させており、ポリエチレン層を使用せずに水分および酸素保護を損なうことなくリサイクル可能性を確保しています。ロボティクス、マシンビジョン、および予知保全への投資が回収期間を短縮し、中堅の加工業者でも自動化改修を正当化し、マイクロフルフィルメントセンターのサイクルタイム目標を達成できるようになっています。

主要レポートのポイント

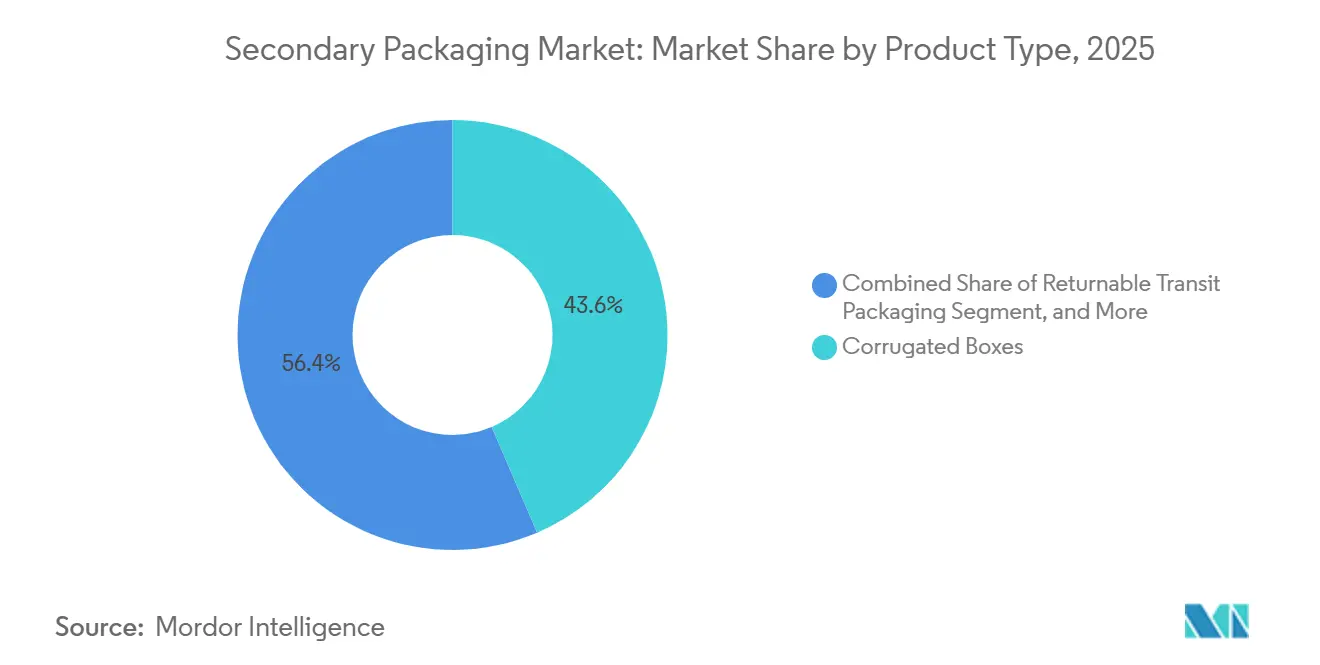

- 製品タイプ別では、段ボール箱が2025年の二次包装市場シェアの43.56%をリードし、返却可能輸送包装は2031年にかけて6.07%のCAGRで拡大しています。

- 材料別では、紙および板紙が2025年の二次包装市場規模の54.89%を占め、ハイブリッドおよびマルチマテリアルソリューションは同期間に6.12%のCAGRで拡大しています。

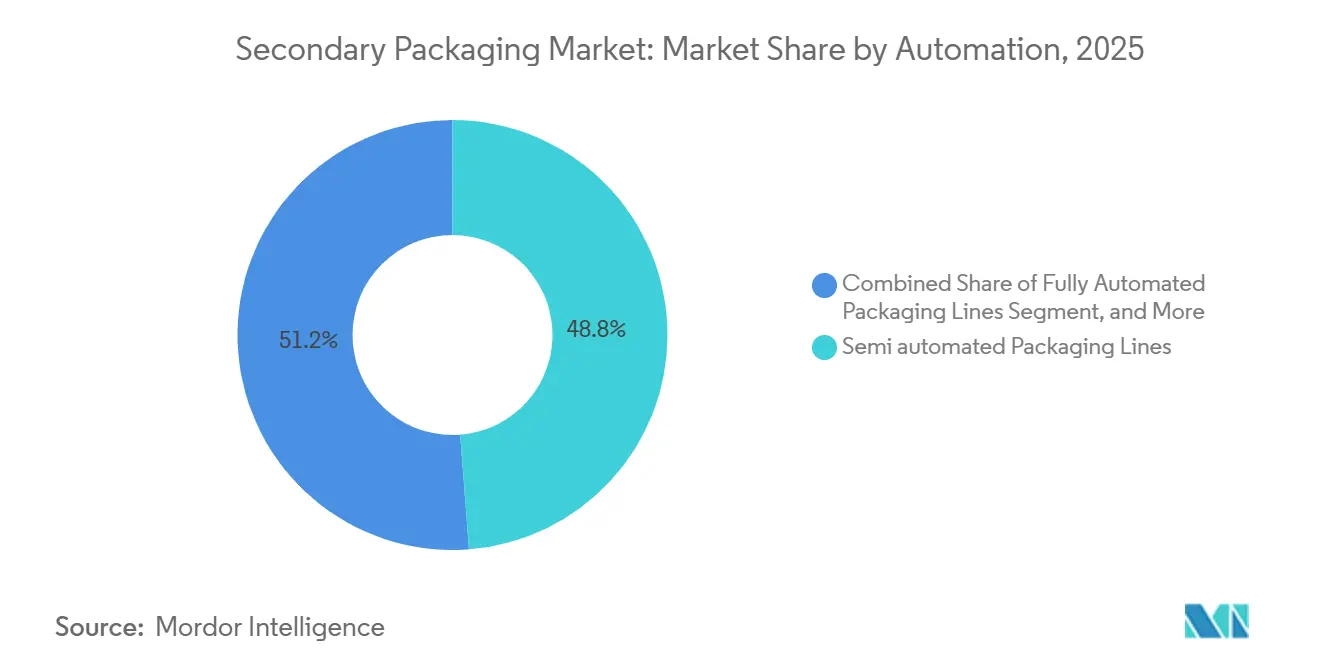

- 自動化レベル別では、半自動ラインが2025年の収益シェアの48.77%を占め、全自動ラインは2031年にかけて5.67%のCAGRで最も速い成長を記録しました。

- エンドユーザー産業別では、eコマースおよび物流が2031年にかけて6.44%の最高予測CAGRを記録し、2025年に29.83%で最大の消費者であり続けた食品を上回りました。

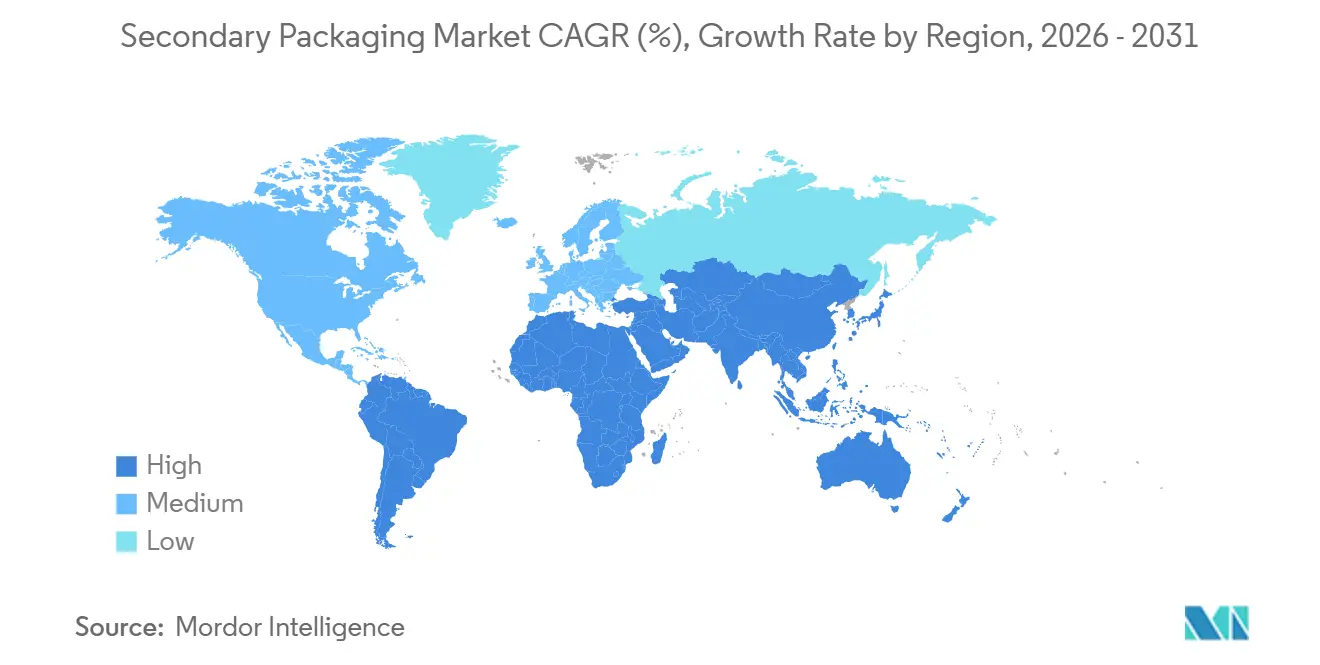

- 地域別では、アジア太平洋が2025年に36.71%の収益を獲得し、2026年〜2031年の間に北米および欧州を上回る6.09%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の二次包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| eコマースの急成長による段ボール需要の拡大 | +1.2% | 北米、欧州、アジア太平洋の都市回廊に集中するグローバル | 短期(2年以内) |

| 自動化対応包装形態へのシフト | +0.9% | 北米および欧州、アジア太平洋の製造拠点へ拡大 | 中期(2〜4年) |

| ブランドオーナーによるシェルフレディソリューションの推進 | +0.6% | 北米および欧州の小売チェーン、アジア太平洋のモダントレードで台頭 | 中期(2〜4年) |

| 小売業者のゼロウェイスト義務 | +0.8% | 欧州の包装・包装廃棄物規制(PPWR)、北米の州レベルの拡大生産者責任(EPR)、アジア太平洋の自主的コミットメント | 長期(4年以上) |

| ケースレディを推進するマイクロフルフィルメントセンター | +0.5% | 北米および欧州の都市部、アジア太平洋でのパイロット展開 | 短期(2年以内) |

| 人工知能(AI)対応オンライン品質検査 | +0.4% | グローバル、北米および欧州の自動化施設での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eコマースの急成長による段ボール需要の拡大

急増する小包量が段ボールケースの基本消費量を押し上げ続けています。欧州の包装・包装廃棄物規制(PPWR)は2030年までに40%の再利用目標と厳格な空隙制限を義務付けており、荷送人はカートンのサイズを最適化し、再利用可能な形態を採用することを余儀なくされています。[1]欧州委員会、「包装・包装廃棄物規制」、europa.eu フラストレーションフリー包装を推進するAmazonのグローバルネットワークは、数秒でSKUを切り替えるオンデマンドダイカットシステムへの需要を高め、加工業者が破裂強度基準を満たしながら最小限の材料で箱を供給できるようにしています。ラストマイルキャリアの寸法重量料金は軽量・小型パッケージに有利であり、通常は板紙使用量を12〜18%削減するカートン化ソフトウェアの採用を促進しています。中国における600万トンを超えるコンテナボード設備増強と相まって、この需要は地域的な減速にもかかわらずライナーボード工場を高稼働率に維持しています。

自動化対応包装形態へのシフト

協働ロボットおよび自律移動ロボットは新しい二次ラインの標準となっており、高スループットサイトでは18ヶ月以内に投資回収が達成されることが多くなっています。加工業者はケースのフットプリントを標準化し、ロボットグリッパーが全速で動作できるようにしており、自動化が必要とする反復性のためにSKU固有のカスタマイズを犠牲にしています。Ocadoの施設のようなマイクロフルフィルメントセンターは、狭い都市部のフットプリント内で週最大50,000件の注文を処理しており、人手を介さずに組み立て、積載、封緘、パレタイズできるカートンを必要としています。[2]Ocado Group、「自動化フルフィルメント技術」、ocadogroup.com 総所有コストの優位性、スクラップの削減、負傷の減少、ダウンタイムの短縮を実証できる設備サプライヤーは、ブランドオーナーが2年間の回収期間を主張する中で優先されるようになっています。

シェルフレディソリューションに向けたブランドオーナーの推進

小売チェーンは、ミシン目入りのティアストリップ、事前スコアリングされたパネル、および荷送り箱を即時陳列トレイに変換する高インパクトグラフィックスを指定することで、補充作業をサプライチェーンに移行しています。ISO 21067規格が構造性能と視覚的プレゼンテーションを指導するようになり、多国籍ブランドが地域を超えて包装デザインを統一する手段を提供しています。迅速な構造プロトタイピングに長けた加工業者は、シェルフレディ形態がパレット圧縮に耐えながら通路で清潔に開封できなければならないため、価格プレミアムを獲得しています。早期採用者は店内補充時間が30〜40%削減されたと報告しており、小売業者の運営費削減と資格のある包装サプライヤーへのリピートビジネスにつながっています。

小売業者のゼロウェイスト義務

カリフォルニア州、オレゴン州、メイン州、コロラド州の拡大生産者責任法は、製品ライフサイクル終了コストをブランドオーナーに転嫁し、質量削減とリサイクル可能性向上を目的とした設計を促進しています。欧州のPPWRはリサイクル可能性グレードを割り当てており、市場アクセスを制限する可能性があり、積層紙・プラスチック・アルミ箔複合材の段階的廃止を加速させています。加工業者は、ポリエチレン層を使用せずに耐油脂性・耐湿性の板紙を実現するMichelmanのTopScreenなどの水性バリアコーティングで対応しています。世界で3億8,000万個のクレートを運用するIFCOのような再利用可能コンテナプーラーは、使い捨て段ボールと比較して最大60%の炭素フットプリント削減を実現し、返却可能品をコンプライアンスの経路として位置付けています。[3]IFCO Systems、「再利用可能プラスチックコンテナ事業」、ifco.com

制約要因の影響分析*

| 制約要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州における板紙の過剰供給能力 | -0.7% | 欧州、北米およびアジア太平洋の輸出航路への波及 | 短期(2年以内) |

| 再生繊維のコスト変動の増大 | -0.5% | グローバル、回収率が低下している北米および欧州で深刻 | 中期(2〜4年) |

| プラスチック税の不確実性の継続 | -0.3% | 欧州の独自財源課税、英国の包装リカバリーノート(PRN)、アジア太平洋の新興課税 | 長期(4年以上) |

| ロボティクス改修のための設備投資ハードル | -0.4% | スペースおよびユーティリティ制約に直面する北米および欧州のレガシー施設 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州における板紙の過剰供給能力

CEPiは2025年に欧州の紙・板紙生産量が1.5%減少し、パンデミック後の在庫調整が続く中で折りたたみカートンのトン数が5.6%低下したと記録しました。稼働率が75%前後に留まることで工場への価格圧力が続いており、多くの工場がエネルギーコストと炭素コンプライアンスコストの上昇と戦っています。アジアの生産者は2020年〜2025年の間に1,600万トンのコンテナボード設備を追加し、余剰分を欧州の港に転送して国内価格を下回る価格を提示しています。ドイツおよびチェコの工場は選択的な操業停止を発表していますが、恒久的な閉鎖またはグレード転換が不均衡を解消するまで過剰供給は続いています。

再生繊維のコスト変動の増大

古段ボール(OCC)価格は、紅海での輸送混乱とバール供給の逼迫の中、2025年初頭に国内では1トン当たり75〜95米ドル、輸出航路では1トン当たり136〜139米ドルの間で乱高下しました。米国における段ボール箱の自治体路肩回収率は、予算削減によるサービス削減と汚染の悪化により、2023年の32%から2025年には20%に低下しました。同時に、Pixelle、International Paper、Georgia-Pacificによる工場閉鎖が需要を除去し、低価格繊維で市場が一時的に溢れましたが、2027年以降に新たな再生材含有量義務が成熟した際の供給逼迫を予兆しています。この変動は加工業者の価格設定とマージン管理を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:再利用可能形態が支持を獲得

段ボール箱は2025年の二次包装市場収益の43.56%を占め、eコマースおよびフードサービス流通に支えられています。自動車、食料品、医薬品のサプライチェーンは返却可能輸送包装の採用を増やしており、これが年平均成長率(CAGR)6.07%を牽引しています。これらの産業はプーリングループの利点を活用し、炭素フットプリントを同時に削減しながら10〜30%のコスト削減を達成しています。

技術的なアップグレードが採用を促進しています。段ボール箱には事前スコアリングされたパネルとRFID対応ラベルが搭載されるようになり、ロボットケースエレクターの速度を1サイクル10秒未満に引き下げ、マイクロフルフィルメントハブが15分以内の出荷目標を達成するのを支援しています。返却可能クレートオペレーターはトラッキングチップを埋め込み、紛失率を1%未満に抑え、安定した運用に必要なコンテナプールを縮小しながらサイクル速度を向上させています。折りたたみカートンは、改ざん防止と高品質グラフィックスが重要な医薬品および化粧品でニッチな成長を維持しており、ラップおよびシュリンクスリーブは透明性とバーコード読み取り性が不可欠な場所で継続して使用されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:繊維基材が機能的バリアを積層

紙および板紙は2025年に収益の54.89%を占めましたが、加工業者がリサイクル可能性を維持するバイオベースコーティングとポリマーラミネートを展開するにつれ、ハイブリッド構造は6.12%で成長しています。MichelmanのTopScreenおよびStora EnsoのFibreFormコーティングは、ポリエチレン押し出しを必要とせずに板紙トレイが油脂性または湿潤食品を効果的に扱えるようにする先進的なソリューションを提供しています。このイノベーションにより、繊維形態はPPWRグレードAのリサイクル可能性を達成し、持続可能性目標と整合し、環境意識の高い包装ソリューションにおける適用性を高めています。

プラスチックは再利用可能クレートとパレットラップに不可欠であり続けていますが、使い捨てプラスチックフィルムの需要は消費者の監視と迫りくる課税の中で横ばいになっています。金属はエアゾールおよび飲料パックで安定したシェアを維持し、ガラスはプレミアムセグメントで漸進的な利益を見せていますが、直接消費者向けチャネルでは破損リスクに悩まされています。紙・アルミ箔・ポリマーのハイブリッドラミネートは優れたバリア性を発揮しますが、現在はグレードCのリサイクル可能性ハードルに直面しており、水溶性または機械的に剥離可能な層を持つモノマテリアル代替品の研究を促進しています。

自動化対応性別:ロボティクスがライン経済を再形成

半自動ラインは、手動段取り替えを必要とするケースエレクターとパレタイザーの定着したベースにより、依然として収益の48.77%を占めています。マイクロフルフィルメントセンターは、ハイブリッド労働モデルを使用する際に15分未満の運用サイクルを達成することに大きな課題を抱えています。その結果、これらのセンターは全自動構成の採用を増やしており、実装において年間5.67%の成長率を経験しています。

ブランドオーナーは2年間の回収期間をますます要求するようになり、設備OEMは労働コスト削減、スクラップ削減、稼働率向上を具体的な金額で定量化することを余儀なくされています。協働ロボットは、フットプリントの全面的な変更を必要とせずにカートン積載やラベル貼付などの反復作業を処理することで、中堅サイトのギャップを埋めています。CognexおよびKeyenceのマシンビジョンは、1分間に200個のカートンで印刷欠陥やシール不良を検出し、手直しと小売業者へのチャージバックを抑制しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:eコマースがレガシーチャネルを上回る

食品は2025年に29.83%の需要シェアを維持し、通気性段ボールで出荷される冷蔵タンパク質と常温保存可能な主食に支えられています。小包輸送量がパンデミック前の水準を上回って安定し、寸法重量規制が最適化された二次包装の使用をますます促進する中、eコマースおよび物流セクターは6.44%の最高年平均成長率(CAGR)を示しています。

ヘルスケアおよび医薬品の購買担当者は、医薬品サプライチェーン安全法(DSCSA)およびEU偽造医薬品指令のコンプライアンスを満たすために、シリアル化バーコードと温度インジケーターを備えた折りたたみカートンを指定しています。飲料ブランドはシュリンクラップトレイからシェルフレディカートンに移行し、補充作業を排除して店頭での視認性を高めています。家庭用電子機器サプライヤーは、オンライン販売で一般的な15〜20%の返品率を軽減するために、開梱体験としても機能するクッションインサートを開発しています。産業財は引き続き再利用可能プラスチックトートとスチールラックを好んでいますが、資本集約度がプーリング採用を予測可能な高量フローに制限しています。

地域分析

アジア太平洋は2025年に世界収益の36.71%を占め、中国の600万トンのコンテナボード増設とインドの段ボールセクターの年間8〜10%成長に支えられ、2031年にかけて6.09%のCAGRで拡大する見込みです。eコマースの大手Alibaba、JD.com、Flipkartが小包仕分けに最適化された軽量段ボールへの需要を促進しています。インドネシア、ベトナム、タイ全体でのコールドチェーン整備が、ラストマイル配送中のタンパク質とワクチンを保護する断熱二次形態を後押ししています。日本の高齢化人口動態は包装を小型・改ざん防止医薬品カートンへとシフトさせており、韓国の電子機器クラスターは半導体を製造ラインと組立ラインの間で往復させるために帯電防止インサートと返却可能トートシステムを必要としています。規制の調和は遅れており、中国の省レベルでの再生材含有量規則の施行はサプライチェーン計画を複雑にしていますが、繊維リサイクルインフラの長期的な上昇余地を示しています。

北米は二次包装市場の約4分の1を占めていますが、eコマースの成熟により数量増加が鈍化しているため成長は緩やかになっています。州レベルの拡大生産者責任法は、単位質量と非リサイクル可能性に応じて増加する包装廃棄物料金を課し、加工業者をモノマテリアル設計に誘導し、返却可能品へのインセンティブを与えています。AmazonとWalmartは自動化フルフィルメントハブの拡大を続け、手動作業なしに組み立て、積載、封緘できるロボティクス対応荷送り箱への投資を維持しています。メキシコの輸出志向型製造業は、米国への自動車および白物家電回廊に沿った返却可能輸送包装の採用を促進し、段ボール需要を圧迫しながらプーラーのサービス収益を押し上げています。

欧州は同様の収益シェアを保持していますが、板紙の過剰供給能力と厳格なPPWR義務により国別のトレンドが分岐しています。ドイツと北欧諸国は食料品物流向け再利用可能プラスチッククレートの採用を加速させており、南欧は地中海の農産物輸出業者への季節的SKUマイクロランを供給するために加工業者がデジタル印刷に投資しています。英国の進化する包装リカバリーノート(PRN)制度は、マスバランス会計が義務化されるにつれて管理上の負担を増やしています。東欧の工場は低エネルギーコストを活用して西欧の加工業者向けライナーボードを生産し、地域のコスト格差を縮小しています。

南米、中東、アフリカは合わせて二次包装市場の15%未満を占めていますが、堅調な中一桁台の成長を示しています。ブラジルは通気性段ボールと返却可能プラスチックバルクビンを使用する農業輸出から恩恵を受けています。ナイジェリア、ケニア、南アフリカはコールドチェーンのフットプリントを拡大し、断熱二次形態とシリアル化ラベルを触媒としています。アラブ首長国連邦とサウジアラビアは東アフリカと南アジアへの商品中継輸送を行うロジスティクスパークに投資しており、複数の取り扱いポイントに対応できる堅牢な包装を必要としています。通貨変動と輸入関税は構造的なハードルとして残っていますが、eコマースおよび食料品小売への外国直接投資が包装品質基準を向上させています。

競合環境

2024年の2件の大型合併後、業界構造は急速に引き締まりました。Smurfit WestRockは112億米ドルの合併により設立され、バージン繊維工場、再生ライナーボード工場、350以上の段ボール加工施設を統合する規模を実現しました。International Paperによる72億米ドルのDS Smith買収は、北米と欧州にわたる同等の勢力を生み出し、シェルフレディの専門知識と再生コンテナボード能力を追加しました。Graphic PackagingはAmericraft Cartonを1億3,000万米ドルで買収し、米国のフードサービスチャネルにおける折りたたみカートンのリーチを拡大しました。Amcorによる65億米ドルのBerry Global買収は、フレキシブル包装スイートを拡大し、フィルム、硬質容器、板紙特殊品間のクロスセリングを可能にしました。

市場リーダーは現在、マシンビジョンと予知保全分析を展開してレガシー資産から漸進的な稼働率を引き出しており、これは中小の独立系企業が対抗するのに苦労している能力です。統合された大手企業は有利な価格で再生繊維を確保し、回収紙市場が急騰した際にマージンを保護しています。中堅加工業者は、規模よりも機動性を必要とするシェルフレディ、デジタル印刷、クイックターンマイクロランに特化することで対応しています。

温度管理医薬品においてホワイトスペースの機会が依然として魅力的であり、データロギングセンサー付き再利用可能クレートは対応可能な航路の20%しか獲得していません。PacksizeおよびRanpakのソフトウェア駆動オンデマンドボックスプラットフォームは、梱包時にカスタムケースを生産することでフルフィルメントセンターが段ボール廃棄物を20〜30%削減できるようにし、バッチランに最適化された統合生産者に挑戦しています。ロボティクスが普及するにつれ、自動化対応カートンエンジニアリングに精通した加工業者は、24時間365日稼働のeコマースハブでのダウンタイムペナルティが適度な板紙差異をはるかに上回るため、コモディティグレードでもシェアを獲得するでしょう。

二次包装業界リーダー

Smurfit Westrock PLC

Packaging Corporation of America

Stora Enso Oyj

International Paper Company

Graphic Packaging Holding Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:MondiはŠtětí工場での3億5,000万ユーロ(3億7,400万米ドル)のアップグレードを稼働させ、10万トンの再生コンテナボード能力と高度な排水処理設備を追加しました。

- 2025年12月:Smurfit Kappaはスペインのサラゴサで1億4,000万米ドルの拡張を完了し、南欧の直接消費者向けブランドにサービスを提供するための高速コルゲーターとデジタル印刷ラインを設置しました。

- 2025年8月:International Paperは2億米ドルのリバーデール工場近代化を進め、再建されたパルプ化ラインで天然ガス消費量の20%削減と再生繊維収率の向上を達成しました。

- 2025年7月:WestRockはブラジルのトレス・バラスで20万トンのクラフトライナー拡張を完了し、農業輸出業者と成長するeコマースフルフィルメントを対象としています。

世界の二次包装市場レポートの調査範囲

二次包装市場レポートは、製品タイプ(折りたたみカートン、段ボール箱、プラスチッククレートおよびトート、ラップ・フィルムおよびシュリンクスリーブ、返却可能輸送包装)、材料(紙および板紙、プラスチック、金属、ガラス、ハイブリッドおよびマルチマテリアル)、自動化対応性(手動ハンドリング、半自動包装ライン、全自動包装ライン)、エンドユーザー産業(食品、飲料、ヘルスケアおよび医薬品、家庭用電子機器、個人用および家庭用ケア、産業財、eコマースおよび物流)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 折りたたみカートン |

| 段ボール箱 |

| プラスチッククレートおよびトート |

| ラップ、フィルムおよびシュリンクスリーブ |

| 返却可能輸送包装 |

| 紙および板紙 |

| プラスチック |

| 金属 |

| ガラス |

| ハイブリッドおよびマルチマテリアル |

| 手動ハンドリング |

| 半自動包装ライン |

| 全自動包装ライン |

| 食品 |

| 飲料 |

| ヘルスケアおよび医薬品 |

| 家庭用電子機器 |

| 個人用および家庭用ケア |

| 産業財 |

| eコマースおよび物流 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 折りたたみカートン | ||

| 段ボール箱 | |||

| プラスチッククレートおよびトート | |||

| ラップ、フィルムおよびシュリンクスリーブ | |||

| 返却可能輸送包装 | |||

| 材料別 | 紙および板紙 | ||

| プラスチック | |||

| 金属 | |||

| ガラス | |||

| ハイブリッドおよびマルチマテリアル | |||

| 自動化対応性別 | 手動ハンドリング | ||

| 半自動包装ライン | |||

| 全自動包装ライン | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| ヘルスケアおよび医薬品 | |||

| 家庭用電子機器 | |||

| 個人用および家庭用ケア | |||

| 産業財 | |||

| eコマースおよび物流 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年の二次包装市場の予測値は?

2026年〜2031年にかけて5.08%のCAGRで拡大し、2031年までに3,614億9,000万米ドルに達すると予測されています。

二次包装において最も速く成長しているエンドユーザー分野はどこですか?

eコマースおよび物流は、パンデミック後も小包量が高水準を維持する中、最高の6.44%のCAGRを記録しています。

世界の二次包装需要におけるアジア太平洋の役割はどの程度ですか?

アジア太平洋は2025年に収益の36.71%を占め、2031年にかけて6.09%のCAGRで推移する見込みです。

2025年に段ボール箱が占めた製品タイプ別収益シェアはどのくらいですか?

段ボール箱は2025年の二次包装市場シェアの43.56%をリードしました。

現在市場を支配している包装材料はどれですか?

紙および板紙は2025年の二次包装市場規模の54.89%を占めました。

欧州の成長を抑制している主な制約要因は何ですか?

板紙の過剰供給能力により稼働率が75%に留まり、価格を圧迫して再投資を遅らせています。

最終更新日: