メキシコ包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 28.74 十億米ドル |

| 市場規模 (2026) | 30.26 十億米ドル |

| 市場規模 (2031) | 39.13 十億米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコ包装市場分析

メキシコ包装市場は、2025年のUSD 287億4,000万から2026年にはUSD 303億2,600万へと成長し、2026年から2031年にかけて5.3%のCAGRで2031年までにUSD 391億3,000万に達すると予測されています。アジアからのニアショアリング主導の工場移転、急増するeコマース量、およびNIS A-1とNIS B-1に基づく義務的なサステナビリティ開示が、メキシコ包装市場を拡大軌道に乗せる主要因となっています。プラスチックは依然として規模で優位を保っていますが、ブランドがリサイクル可能性に関する消費者および規制の要求を満たすために仕様を見直す中、紙およびフレキシブル基材が増分シェアを獲得しています。デジタル印刷技術は6.23%のCAGRで成長しており、コンバーターがニアショアリングに関連する短尺生産の対応を可能にしています。一方、エネルギー価格の変動やアジア基材に対するアンチダンピング措置がコスト面での不確実性をもたらしています。Smurfit Kappa–WestRockの合併に代表される業界再編は、グローバル大手がメキシコ包装市場での足がかりを求める中で競争激化を示唆しています。

主要レポートの要点

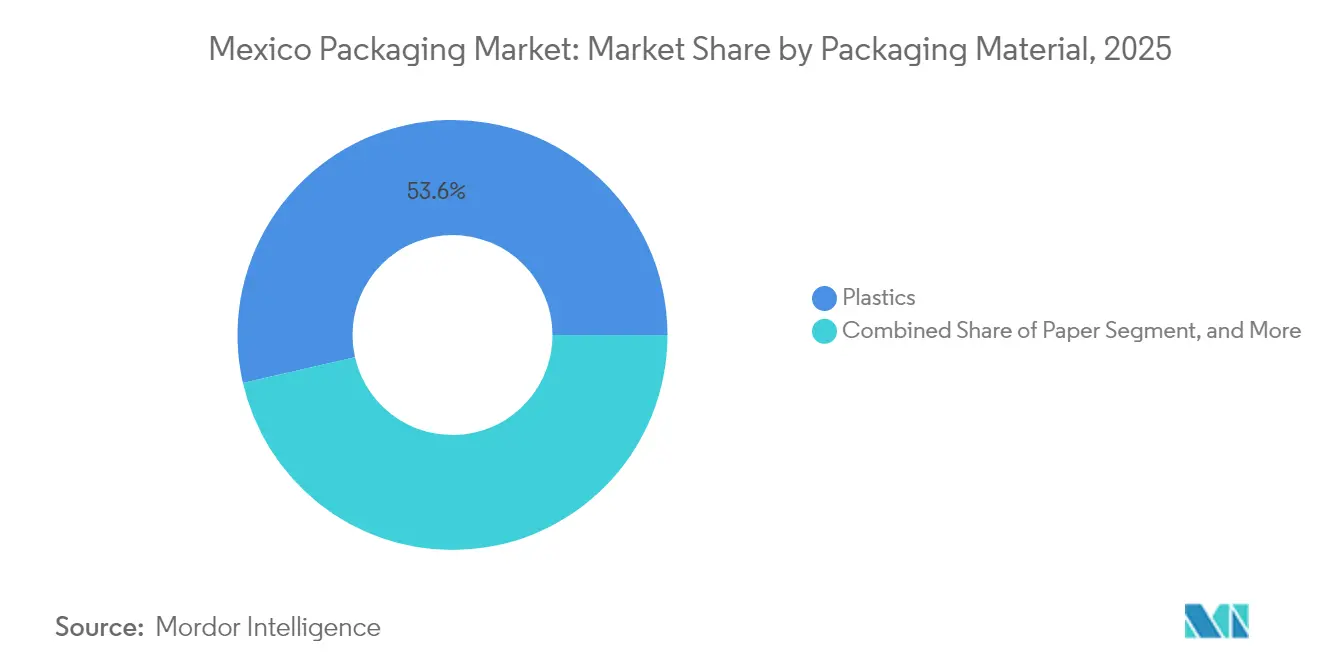

- 包装材料別では、プラスチックが2025年のメキシコ包装市場シェアの53.58%を占め、紙は2031年まで最速の5.92%CAGRを記録すると予測されています。

- 包装タイプ別では、リジッドフォーマットが2025年に51.88%の収益シェアでトップとなり、フレキシブルソリューションは2031年まで6.1%のCAGRで拡大する見込みです。

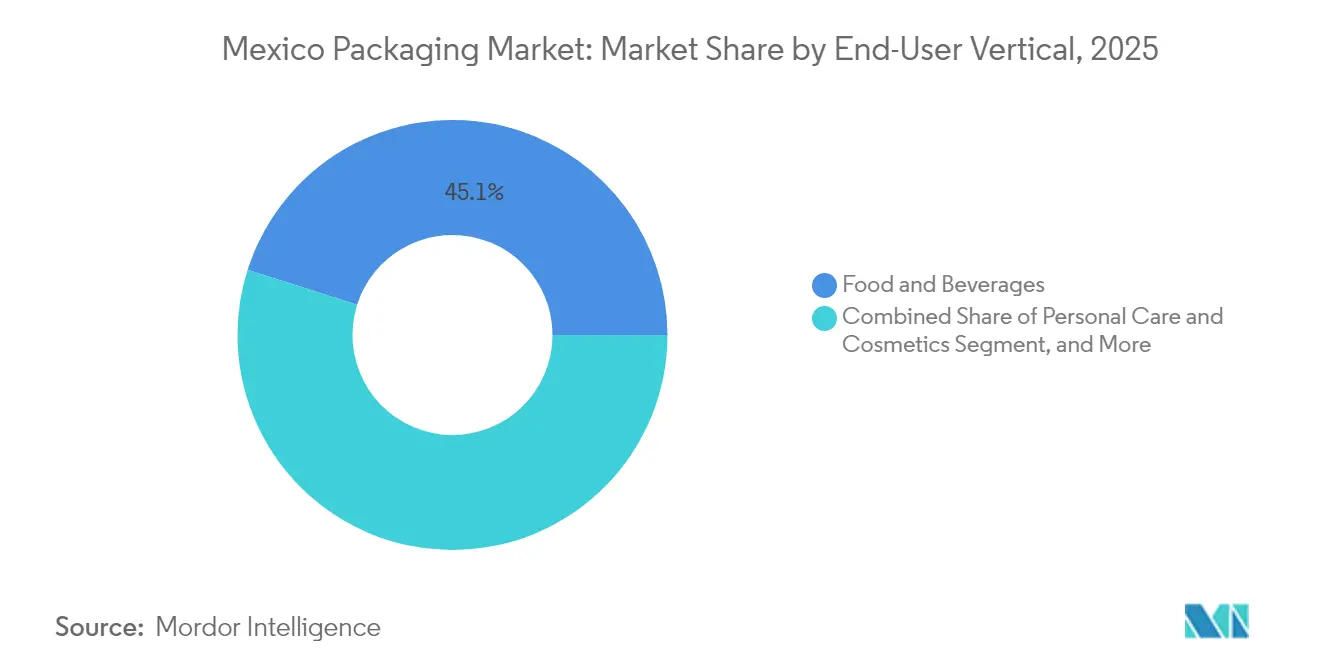

- エンドユーザー業種別では、食品・飲料が2025年のメキシコ包装市場規模の45.10%を占め、医薬品用途は2031年まで5.78%のCAGRで拡大しています。

- 印刷技術別では、フレキソグラフィーが2025年のメキシコ包装市場シェアの38.55%を獲得し、デジタル印刷は予測期間中に6.01%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

メキシコ包装市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニアショアリング主導の能力拡大 | +1.2% | 北部国境州;中部製造ハブ | 中期(2〜4年) |

| eコマースフルフィルメント包装の急増 | +0.8% | 全国;メキシコシティ、グアダラハラ、モンテレイ | 短期(2年以内) |

| 米国向け食品加工輸出の急増 | +0.6% | 国境地帯;農業地域 | 中期(2〜4年) |

| リサイクル素材含有量の義務的目標 | +0.4% | 全国;メキシコシティでより厳格 | 長期(4年以上) |

| デジタル包装印刷の急速な普及 | +0.5% | 都市部の輸出志向工場 | 短期(2年以内) |

| PETリサイクル工場に対する政府インセンティブ | +0.3% | 全国の工業州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニアショアリング主導の能力拡大がサプライチェーンの構造を変革

メキシコへの外国直接投資は2023年に30%増加しUSD 330億に達し、その約半分はジャストインタイムの国境をまたいだ出荷に対応した包装を必要とする生産ラインを確立する新規参入企業に流入しました。GDPの17%シェアと年率5.2%の成長を誇る製造業は、段ボールケース、パレット、輸出グレードのラベルの消費を拡大させています。完成品価値の40%が米国原産である相互接続型生産は、複数の規制体制および多様な輸送モードに対応した包装を必要とします。工業用不動産需要は80%急増しており、完全自動化されたボックス工場および充填ラインの整備を促進しています。プランメキシコに基づく税制優遇措置により、新規固定資産に対する35%〜91%の加速償却が認められ、コンバーティング機械の取得コストが低減されています。

eコマースフルフィルメント包装の急増が材料需要を再構築

オンライン小売の普及率は2025年に総売上の15%に達し、2026年までにUSD 1,768億に達する軌道にあり、寸法重量料金を削減する軽量メーラーおよびクッション材システムへの転換を加速させています。USD 25億相当の食品デリバリープラットフォームは2024年に30万トン以上の包装廃棄物を生み出し、メキシコシティによる一回使用プラスチック禁止の施行を促し、7万件以上の罰則が課せられました。小売業者は2024年に店舗拡大にUSD 21億を投資し、64万人の従業員を採用したことで、二次・三次包装の量が増加しました。eコマースの9.8%CAGRの成長が予測される中、コンバーターはサステナビリティの義務と保護性能のバランスを取るためにデジタルワークフローとリサイクル素材を活用しています。Vytalの返却可能コンテナネットワークやRappiの2万トンのプラスチック回収などの循環型パイロットプログラムは、再利用可能なフォーマットへの初期段階の需要を示しています。

食品加工輸出の急増が専門的な包装要件を促進

メキシコへの米国農産物輸出は4年間で65%増加し、2024年にUSD 314億に達し、FDAとCOFEPRISの基準を同時に満たす包装への需要が高まっています。乳製品の輸出だけで2020年以降76%拡大し、高酸素バリアを持つ多層パウチの販売を促進しています。国内トウモロコシの生産量は干ばつにより2023年の2,750万トンから2024年には2,370万トンに減少し、輸入量が増加したことでバルクハンドリング包装の量も増加しています。全国トルティーヤ評議会は40%の価格上昇を警告しており、フレキシブルフィルムの賞味期限延長の優先度を高めています。一方、食肉加工工場は、米国への長距離輸送でコールドチェーンの完全性を維持するために、高性能トレイと吸収パッドを採用しています。

リサイクル素材含有量の義務的目標が調達を再構築

2025年に発効するNIS A-1およびNIS B-1基準により、上場企業はリサイクル素材含有量や製品寿命後の回収を含む環境指標を財務情報とともに開示することが義務付けられています。ブランドオーナーは入札においてポストコンシューマー樹脂の閾値として30%〜50%を規定するようになり、樹脂サプライヤーとの契約再交渉が進んでいます。PETリサイクル能力は、循環型プロジェクトに関連するトレーニングおよびイノベーションに対する25%の控除を提供する政府インセンティブにより強化されており、年間34億本のボトルを処理するPetStarのトルカ工場の施設拡張を後押ししています。ただし、供給が需要に追いつかず、認定PCR材料に価格プレミアムが生じ、完成品の見積もりに影響を与えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー価格の変動によるコンバーターマージンの圧迫 | -0.9% | 全国;北部州で顕著 | 短期(2年以内) |

| アジア基材に対するアンチダンピング関税 | -0.6% | 輸入依存施設;国境地帯 | 中期(2〜4年) |

| 認定ポストコンシューマー樹脂の不足 | -0.4% | 飲料および食品包装クラスター | 中期(2〜4年) |

| 多層ラミネートに対する消費者の反発の高まり | -0.3% | メキシコシティ;沿岸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー価格の変動がコンバーターの収益性を圧迫

電力料金はメキシコの工業回廊全体で大きく異なり、押出成形、ブロー成形、および印刷資産の予算管理を複雑にしています。国家エネルギー計画は電力網の整備と再生可能エネルギー能力にUSD 234億を充当していますが、スケジュールによると具体的な緩和効果は2026年以降となります。PEMEXが原料の配分を低炭素経路に向けて再調整するにつれて、石油系原材料のコストにもう一層の変動が加わります。コンバーターは現場への太陽光パネル設置と省エネ型電動ブロー成形ラインで変動に対処していますが、初期設備投資は中小企業にとって依然として大きな負担となっています。

アンチダンピング措置がアジアの基材サプライチェーンを混乱させる

2025年2月の中国製段ボールおよびポリカーボネート輸入品への調査により、段ボールおよびリジッドプラスチック包装の原材料費を引き上げる5%〜50%の関税が課せられる恐れがあります。544品目に対する関税の2026年4月までの再導入は供給をさらに制限し、繊維製品および一部のプラスチックはIMMEX関税停止措置の恩恵を失います。コンバーターは国内またはUSMCAパートナーから基材を再調達しようと奔走しており、リードタイムが延長し在庫が膨らんでいます。2026年のUSMCA再交渉を前に、政策立案者が地域産業を有利な立場に置こうとする中、価格上昇リスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:リサイクル可能性が紙の普及を促進

プラスチックは2025年にメキシコ包装市場シェアの53.58%を占め、食品、医薬品、工業用クライアントが求める耐久性とバリア特性に支えられて、メキシコ包装市場を牽引しています。しかし、メキシコシティ、ドゥランゴ、キンタナ・ロー、サカテカス、ミチョアカン州での厳格な一回使用禁止が代替を促し、紙の5.92%CAGRは2031年まで続く見込みです。政府調達は生分解性または繊維系ソリューションをますます指定しており、コンバーターの間でカートンおよびモールドファイバー能力の増強が進んでいます。

PETの酵素的・化学的リサイクルにおける技術的進歩も勢いをもたらし、プラスチックに対する環境面の反発を緩和しています。Covestro、Braskem、およびCarbiosはより低いエネルギー集約度を約束する解重合システムをパイロット展開しています。リジッドガラスと金属セグメントについては、輸送コストと重量により成長は安定しているものの低調です。デンプン被覆段ボールやPLAブレンドなどのコンポジットおよびバイオベースのイノベーションは、材料科学の進歩とともに商業的規模に向けて着実に前進しています。

包装タイプ別:フレキシブルプラットフォームがeコマースの追い風を捉える

リジッドコンテナは2025年のメキシコ包装市場規模において51.88%のシェアを維持し、構造的完全性を必要とする飲料ボトル、熱成形トレイ、および医薬品バイアルに支えられています。しかし、フレキシブルフォーマットは宅配便ネットワークが運賃コストを削減する軽量パウチおよびメーラーを好む中で6.1%のCAGRを記録する見込みです。ブランドはラミネートおよびモノマテリアルフィルムで実現可能な高い製品対パッケージ比率と棚訴求力のあるグラフィックスを高く評価しています。

リサイクル不可能な多層ラップに対する消費者の反発が、機械的リサイクルストリームに対応したモノPEおよびモノPPアーキテクチャに向けた研究開発を促進しています。NOM-051に基づくCOFEPRISのフロントオブパック規制がフレキシブル基材でのラベル再設計を促し、バリアブルデータ印刷への需要を生み出しています。アジア系プラスチックへのアンチダンピング措置による供給ショックが国内フィルム押出ラインへの投資を加速させ、地域の自給自足を高めています。

エンドユーザー業種別:食品リーダーシップの中でヘルスケアが加速

食品・飲料は2025年にメキシコ包装市場シェアの45.10%を占め、持続的な小売売上高の成長とメキシコが米国の主要農産物輸出先として台頭していることを反映しています。所得の向上と都市化が、改変大気包装に依存する小分けスナックや調理済み食品への需要を促進しています。同時に、COFEPRISによる更新されたNOM-137が電子ラベリングを可能にし、現地でのフィルアンドフィニッシュ操作を奨励する中、医薬品用途は2031年まで5.78%のCAGRで拡大しています。

パーソナルケアおよび化粧品はプレミアム化トレンドの恩恵を受け、エアレスポンプおよびリサイクル可能なモノマテリアルチューブを採用しています。自動車および工業セクターはニアショアリングの勢いに乗り、国境をまたいだループ向けの重量段ボールおよびエンジニアリングされた返却可能トレイを指定しています。Grupo Bimboの2024年における94%リサイクル可能包装達成というサステナビリティコミットメントが、すべての業種に循環型目標の前進を迫っています。

包装技術別:カスタマイズ需要に伴いデジタル印刷が台頭

フレキソグラフィックプレスは、長尺生産におけるコスト優位性により依然としてメキシコ包装市場シェアの38.55%を保持しています。しかし、ブランドがSKUの増殖と連続トレーサビリティ(特に医薬品において)を要求するにつれて、デジタルシステムは6.01%のCAGRを記録しています。EXPO PACK México 2024では、プレートを使用せず短尺生産が可能なHP IndigoおよびXeikon装置が展示され、市場投入期間を短縮しました。

コンバーターは、バリアブルデータ向けのデジタルフィニッシングとフレキソの生産性を組み合わせたハイブリッドラインを統合し、輸出向けおよび国内向けのバージョン別キャンペーンを可能にしています。米国および中国からの高解像度インクジェットヘッドの輸入が、国内供給を超えた能力を拡大しています。オフセットリソグラフィーとグラビアは、拡張色域と触覚的なエンボス加工を要求するラグジュアリー包装に特化したニッチな位置を維持しています。

地域分析

北部国境州であるヌエボ・レオン、チワワ、バハ・カリフォルニアは、米国へのラピッドクロスドックに対応した自動車および電子機器包装ラインを擁しています。ニアショアリングプロジェクトの進展に伴い工業用不動産需要は80%増加すると予測されており、包装サプライヤーはジャストインシーケンス納品のためにOEMクラスター近くに共同立地することを余儀なくされています。これらの地域での賃金上昇と労働市場の逼迫により、人員不足を補うロボットケースエレクターやパレタイザーを含む自動化投資が増加しています。

メキシコシティ、プエブラ、グアダラハラを中心とする中部製造回廊は、輸出と国内消費の流れのバランスを取っています。堅牢な高速道路と鉄道リンク、および密集したサプライヤーベースにより、食品およびパーソナルケアブランドにサービスを提供するフレキシブル包装コンバーターにとって魅力的な地域となっています。しかし、メキシコシティの厳格なプラスチック禁止の施行により、紙や堆肥化可能材料への迅速な材料転換が促され、コンバーターは基材の多様化を余儀なくされています。

南東部は、太平洋と大西洋の港間の接続性を高めるマヤ鉄道および太平洋間回廊プロジェクトを通じて戦略的重要性を増しています。予想される貨物の再ルーティングが、農産物輸出および鉱物輸送を支援する新たな段ボールおよびバルクバッグ施設の整備を促しています。しかし、高い電力料金と水不足というインフラのボトルネックが整備の速度を抑制しています。排出物と廃棄物に対する州の税制付加金により、ESGレポートシステムを備えた大規模な垂直統合グループに有利なコンプライアンスコストが追加されます。

規制環境

メキシコの包装は主にメキシコ公式規格(NOM)によって規制されており、Secretaria de EconomiaやPROFECOといった連邦標準化機関・市場監視機関を通じて運用されている。実務上、非準拠は通関および商業化のリスクを生む可能性がある。消費財に関しては、NOM-051-SCFI/SSA1-2010がプレパッケージ食品および非アルコール飲料に対する商業・衛生ラベリングの義務規則を定めており、各素材にわたるラベルの再設計や仕様管理の継続的な発生を促している。

2026年、循環経済一般法(Ley General de Economia Circular)は、製品を製造または輸入する法人に対し、SEMARNATに登録された循環管理スキームの実施を義務付ける国家的枠組みを導入した。この変更により、製品のライフサイクル終了計画や材料適合性に関する基準が高まった。産業用および物流用包装については、危険物輸送要件がSCT規格に基づいており、これには包装・容器の構造、国連マーキング、試験を規定するNOM-007-SCT-2-2022、および危険物質輸送用包装の取扱説明と使用に関するNOM-002-1-SCT-SEMAR-ARTF/2023が含まれる。

バリューチェーン分析

メキシコの包装バリューチェーンは、上流の原料(石油化学樹脂、板紙・紙原料、ガラス、金属)から、コンバーティング(フィルム押出、熱成形、ブロー成形、カートンおよびコルゲート加工、キャップ・クロージャー、ラベル、印刷)を経て、食品・飲料、パーソナルケア、医薬品、産業用最終市場のブランドオーナーおよび物流事業者に至る。国境を越えた貿易が仕様や調達に影響を与え、コンバーターはメキシコの要件と米国向け輸出コンプライアンスとの間でバランスを取っている。包装機械・部品も重要な基盤層を形成しており、特にコーディングや高速コンバーティングが自動化に必要とされる場面で重要性が高い。

中流の動向は、現地の生産能力増強と原料価格変動への対応にますます依存するようになっている。例として、SIGはQueretaro州のカートン包装工場拡張への投資を発表し、2026年から段階的なアップグレードを開始し、新たな仕上げ技術と印刷ラインを導入する予定である。Tetra Pakのメヒカリ工場は2025年に拡張が完成し、生産能力を増強し技術のアップグレードを加え、ニアショアリングによる需要に対応する国内サプライノードを強化した。原材料面では、板紙の供給・価格の変動、および報告書の文脈で言及されている輸入原料に対する貿易措置が、デュアルソーシングや在庫戦略を後押しするとともに、供給確保とリサイクル含有率要件への対応のため、国内調達とリサイクル統合の拡大を促している。

競合状況

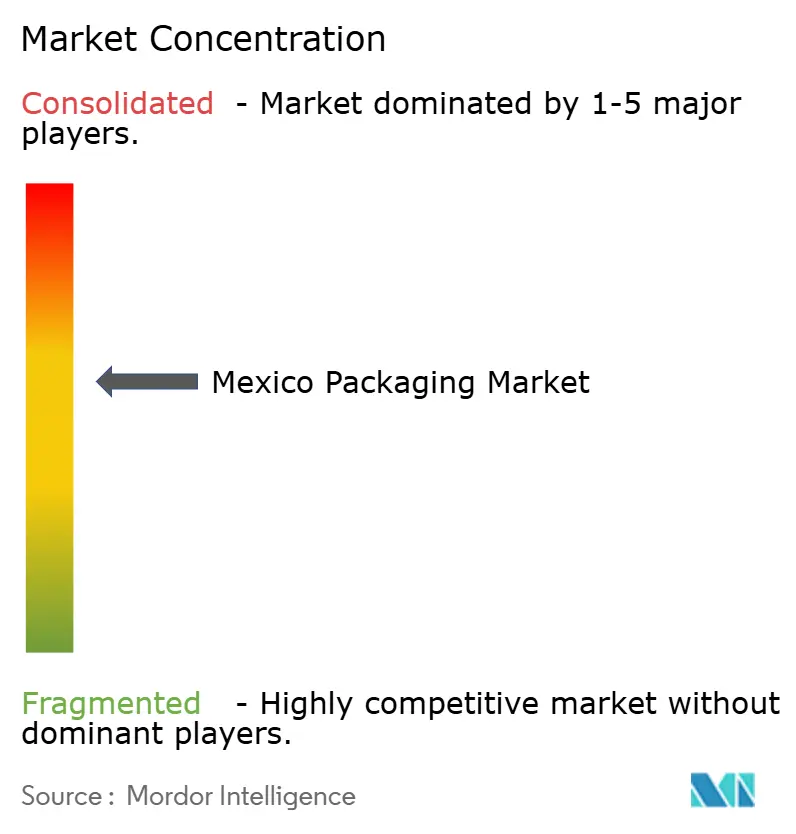

市場集中度は中程度であり、グローバル大手が合併を通じて強化される一方、地域コンバーターの長い裾野が相当なシェアを維持しています。Smurfit Kappa-WestRockの合併により、10万人のスタッフを擁する40カ国にまたがる巨大企業が誕生し、米国・メキシコ間の国境をまたぐ貿易向けの段ボール能力を深化させました。Amcor-Berry Globalの合併は、USD 6億5,000万のシナジーを目標とし、2025年中頃の最終承認後にフィルムおよびリジッド包装のリーチを拡大する見込みです。

地域のイノベーターはサステナビリティとニアショアリングを活用しています。PetStarはトルカに世界最大の食品グレードPETリサイクル工場を操業し、年間34億本のボトルを処理してブランドのPCR義務を満たしています。[1]廃棄物エネルギー研究・技術評議会、「PETリサイクルを通じたメキシコにおける循環経済の実現」、wtert.net UFlexは、年間15,000MTのポストコンシューマーPETフレークおよび年間6,000MTの多層プラスチックリサイクルラインを稼働させ、トルカのパウチコンプレックスに統合しました。[2]Ambekar Naveen、「パワーポイントプレゼンテーション」、UFlex Limited、uflexltd.com AGH Labelsは年間140億枚のデジタルラベルを生産し、米国クライアントへの納品を短縮するためにテキサス州ラレドにハブを開設しました。[3]James Quirk、「AGH Labelsが米国市場を標的に」、Labels & Labeling、labelsandlabeling.com

戦略的な動きは、クローズドループモデルとデジタルワークフローの採用に焦点を当てています。Arca ContinentalのPET回収拡大は、年間3億8,000万本以上のボトルを目標とし、包装に30.3%のリサイクル素材を取り込んでいます。コンバーターはシリアル化のためにインクジェットおよびレーザーコーディングシステムに投資し、医薬品および食品のトレーサビリティ義務に備えています。コストインフレと関税リスクが二重調達戦略を強化しており、多くの企業が北米サプライヤーと複数年の樹脂契約を締結しています。

メキシコ包装産業のリーダー企業

Grupo Gondi S.A. de C.V.

Smurfit Kappa Mexico, S.A. de C.V.

Envases Universales de Mexico, S.A. de C.V.

Vitro, S.A.B. de C.V.

Amcor Flexibles Mexico, S. de R.L. de C.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年循環経済一般法は、回収を簡素化し、SEMARNATに登録された監査可能な循環管理スキームを支援する包装形態に対して商業化の道筋を生み出している。これには単一素材のフレキシブル構造、繊維系ソリューション、および認証済み廃棄物再統合を目的として設計された包装が含まれる。企業がSEMARNAT登録に合わせて報告・文書化を整えるにつれ、調達要件の中で立証可能な、トレーサビリティのあるリサイクル原料への需要が高まっている。これは、2025年施行のNIS A-1およびNIS B-1のもとで企業報告に既に組み込まれているサステナビリティ開示の流れも後押ししている。

ニアショアリングに関連した製造拠点拡張と自動化投資は、産業用・輸送用包装、高スループットのコンバーティング、少量多品種のカスタマイズにわたり機会を生み出している。北部の拠点では、PRONAL Corrugadosがモンテレーに28,000平方メートルのコルゲート工場を開業し、初期生産能力は年間100,000トンである(2026年1月)。SIGのケレタロ拡張プログラムは、北米向けカートン生産の増強を目標とし、それがライナー、コーティング、インク、仕上げサービスの需要を引き上げている。別途、EAM-Moscaはストラッピング材料および自動包装システム向けのモンテレー製造工場の拡張投資を発表しており、これは輸出およびeコマース向けの高速サプライチェーンにおいてスループットを改善し損傷率を低減するライン末端自動化の導入拡大を後押ししている。

最近の業界動向

- 2026年5月:Envases Universales de Mexicoは、アパンのPLATAH工業団地内にあるリサイクル工場での技術的な現地査察に対抗するため、イダルゴ州第二地区裁判所においてアンパロ(訴訟番号778/2026)を申請したが、裁判所は暫定的な差し止めを認めなかった。この件はリサイクル事業に対する監視強化を示すものであり、包装循環性資産の運営継続性、監査対応、コンプライアンスコストに影響を与える可能性がある。

- 2025年4月:Arca ContinentalとCoca-Cola Mexicoは、サンルイスポトシのPETボトル回収工場拡張に5,650万メキシコペソ(280万米ドル)を投資し、年間3億8,000万本の回収を目標としている。この拡張は、食品グレードのPCR(ポストコンシューマーリサイクル材)向け使用済み原料の入手可能性を高めるものであり、これは包装調達において再生材含有率のしきい値を規定するブランドオーナーにとって重要な制約要因となっている。

- 2024年7月:ABBは、Smurfit Kappa Mexicoの板紙工場向け現代化プロジェクトの受注を発表した。対象は製紙機PM5であり、2025年の稼働開始後3か月間で98.5%のシステム稼働率を目標としている。既存の板紙資産の稼働率と性能を高めるアップグレードは、国内のコルゲート・板紙供給を強化し、原料の変動下でコンバーターがリードタイムを管理する助けとなる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、メキシコ包装市場とは、メキシコ国内の消費者向けおよび産業向け最終用途で使用される包装材料および包装形態の販売価値を指し、市場価格レベルで測定し、米ドルで報告する。

対象範囲の除外項目:包装される製品自体の価値、および包装として販売される一体的な構成要素として含まれない限り、独立した包装機械、スペアパーツ、物流サービスを除外する。

セグメンテーション概要

- 包装材料別

- プラスチック

- 紙および板紙

- 金属

- ガラス

- その他の材料

- 包装タイプ別

- フレキシブル包装

- パウチおよびバッグ

- フィルムおよびラップ

- チューブ

- その他の製品タイプ

- リジッド包装

- ボトルおよびジャー

- トレイおよびコンテナ

- その他の製品タイプ

- フレキシブル包装

- エンドユーザー業種別

- 食品・飲料

- パーソナルケア・化粧品

- ホームケア

- 医薬品

- 自動車・工業

- その他の業種

- 包装技術別

- フレキソ印刷

- デジタル印刷

- グラビア印刷

- オフセットリソグラフィー

- その他の技術

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、メキシコで何が包装されているか、そして包装需要がそれとどのように連動しているかを整理することから始まり、その後、同じ価値が二重に計上されないよう、材料および形態にわたる定義を整合させた。主要な包装材料の輸出入の流れを把握するため、INEGIの工業生産統計、Banco de Mexicoのマクロ指標、メキシコ税関の貿易データ、UN Comtradeの税関統計といった公的資料を利用した。

前提条件を現実的なものとするため、SEMARNATの公表資料や選定した規制更新情報、業界団体の発表、樹脂・板紙・アルミニウムの市場動向に関する信頼できる報道も確認した。企業の年次報告書、投資家向け説明資料、監査済み財務諸表を用いて生産能力増強や価格動向に関する記述の妥当性を確認し、その後、企業財務データに特化した有料サブスクリプションと、出荷単位の貿易データに特化した別のサブスクリプションを用いて、公的統計が集計されすぎている部分の相互確認を行った。これらの情報源は例示であり網羅的ではなく、収集、検証、明確化のために他の多くの参考資料も使用した。

一次インタビューおよび調査

一次検証は、食品・飲料、パーソナルケア、ホームケア、自動車、医薬品にわたる包装コンバーター、材料サプライヤー、流通業者、大手包装購買企業へのインタビューおよび構造化調査によって行われた。回答者からの情報は、メキシコ国内における地域別の需要差、特に工場の稼働率、硬質・軟包装間のミックスの変化、そしてサステナビリティ要件が仕様を厳格化し価格に影響を与えている状況の理解にも役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):15% | |

| ミッドティア:58% | 機能/部門責任者:34% | |

| 中小プレーヤー:17% | マネージャー:51% |

市場規模算定と予測

市場規模算定は、メキシコにおける生産、貿易、最終市場の活動を用いて材料・形態別の包装需要を再構築し、それを観測された価格帯を用いて価値に変換するトップダウンモデルを用いて構築した。総額を実務的なものとするため、サンプルとしたコンバーターの収益、チャネルチェック、シェアの高いパック向けの数量×平均販売価格モデルなど、選択的なボトムアップの近似値によって結果を裏付けた。

主要な入力データには、メキシコの包装済み食品・飲料の生産動向、ニアショアリングに関連した工業生産の成長、樹脂・板紙の価格動向、主要最終用途における軟包装と硬質包装間の変化、および包装技術の採用指標(例えば印刷関連の付加価値)が含まれた。予測はシナリオ分析を用いて策定し、ベースケースは価格転嫁のタイミング、生産能力増強、需要感応度に関する一次情報を用いて調整した。ニッチな材料や形態についてボトムアップの情報が得られない場合には、隣接カテゴリーの比率を用いてギャップを処理し、その後インタビューに基づく確認によって再検証した上で最終的な配分を確定した。

データ検証および更新サイクル

検証は、主要な入力材料の貿易バランス、主要な包装済み最終市場の生産指標、一次インタビューで議論された現実的な価格帯を含む独立した指標に対してモデルを三角検証することによって行った。あるセグメントが想定範囲を外れた場合には前提を再確認し、季節性や一時的な要因で説明できない変動については回答者に再度連絡を行った。

最終承認の前に、モデルは複数段階のアナリストレビューを経て、算術、通貨換算のタイミング、材料・形態・最終用途需要プール間の整合性が確認される。レポートは毎年更新され、需要や価格に大きな影響を与える重大事象が発生した場合には中間更新が行われる。納品直前には最新の見直しが完了し、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceによるメキシコ包装市場規模と他の公表推計との比較

メキシコ包装市場について異なる市場規模が示されるのはよくあることであり、これは各発行元が独自の方法で範囲を定義し、異なる価格前提、通貨のタイミング、予測期間を適用しているためである。使用されている基準年や、推計が市場価値全体であるか、それとも増分成長のみであるかによっても、大きな差が生じ得る。

主要な包装需要要因を追跡し、各サイクルで価格帯を更新することにより、Mordor Intelligenceはメキシコの総市場規模をメキシコ国内消費と貿易指標に固定しており、成長のみを示す数値や、より狭いコンテナのみの範囲との混同を避けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論における差異 |

|---|---|---|

| Mordor Intelligence | USD 28.74 B (2025) | |

| 業界アナリストブリーフA | USD 29.87 B (2024) | コンテナ包装の範囲を採用しており、非コンテナ形態を除外している場合があり、フィルム、ラップ、紙系パックについて異なる製品範囲を適用している可能性があるため、総額を年ごとに直接比較することはできない。 |

| リサーチブレティンB | USD 2.74 B (2026) | 特定年における市場価値全体ではなく、予測期間における市場成長(価値増加)を報告しており、これを規模の数値として読むと市場を過小評価することになる。 |

総合すると、この差異は主に範囲の違いと、数値がどのように表現されているか、すなわち市場価値全体であるか増分増加のみであるかによって説明される。範囲をメキシコ国内の全包装に整合させ、年を一定に保った場合、残る差異は主に価格前提と材料・形態の分類方法に起因する。

レポートで回答された主な質問

メキシコ包装市場の2026年における規模はどのくらいですか?

メキシコ包装市場の規模は2026年にUSD 303億2,600万です。

2031年に向けたメキシコ包装セクターの予測CAGRはどのくらいですか?

市場は2026年から2031年の間に5.3%のCAGRで成長すると予測されています。

どの材料セグメントが最も速く拡大していますか?

紙包装は、サステナビリティ義務が強化される中、2031年まで最も速い5.92%のCAGRを記録すると予測されています。

デジタル印刷が普及している理由は何ですか?

ブランドオーナーがニアショアリングとシリアル化のために短尺生産とバリアブルデータを必要とし、デジタル印刷を6.01%のCAGRへと押し上げています。

ニアショアリングのトレンドはどのように包装需要に影響しますか?

メキシコに移転する外国工場が、米国物流に最適化された輸出対応の段ボール、ラベル、および保護フォーマットへの需要を高めています。

リサイクル素材に影響を与える規制変更は何ですか?

2025年に発効するNIS A-1およびNIS B-1基準により、上場企業は環境指標の報告が義務付けられ、リサイクル素材の調達が強化されています。

最終更新日: