スペイン包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

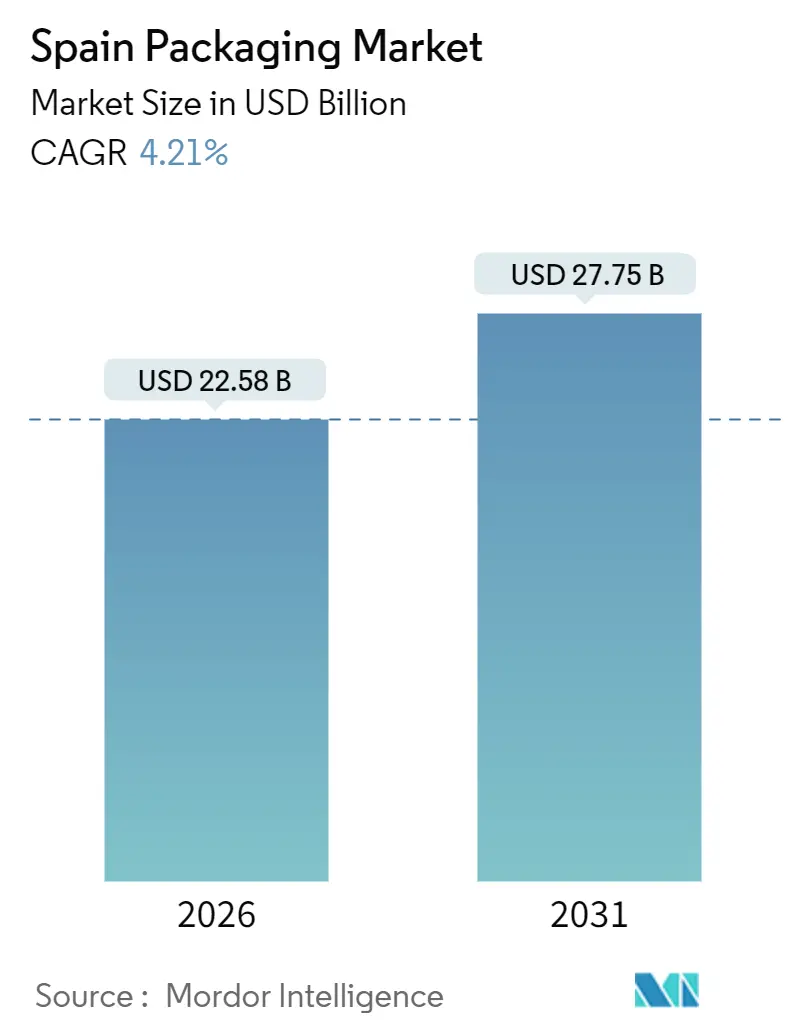

| 市場規模 (2026) | 22.58 十億米ドル |

| 市場規模 (2031) | 27.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン包装市場分析

スペイン包装市場の規模は2026年に225億8,000万米ドルに達し、予測期間中に4.21%のCAGRを示しながら2031年までに277億5,000万米ドルに達する見込みです。この安定した成長ペースの背後では、コンバーターが王令1055/2022号、1キログラムあたり0.45ユーロのプラスチック包装税、食品輸出および電子商取引配送からの強い需要に対応するための構造的転換を進めています。食品輸出は2025年の最初の7か月間で120億5,400万ユーロの貿易黒字をもたらし、オンライン小包の流通量は2024年に13億300万件に達し、前年比8.6%増となり、段ボール箱、軟質フィルム、保護形態への需要を強化しています。ブランドオーナーは現在、税負担を軽減しEU規則2025/40のリサイクル可能性期限を満たすために、リサイクル可能な紙、モノマテリアルラミネート、軽量ボトルの試験を加速しています。一方、2024年の9,380万人の国際観光客は使い捨て食品サービス用品の需要を復活させ、コンバーターは不安定なパルプおよび樹脂コストを相殺するために自動化に投資しています。これらの変化は総じて、スペイン包装市場を循環経済の原則に基づいた着実かつ高品質な成長へと位置づけています。

主要レポートのポイント

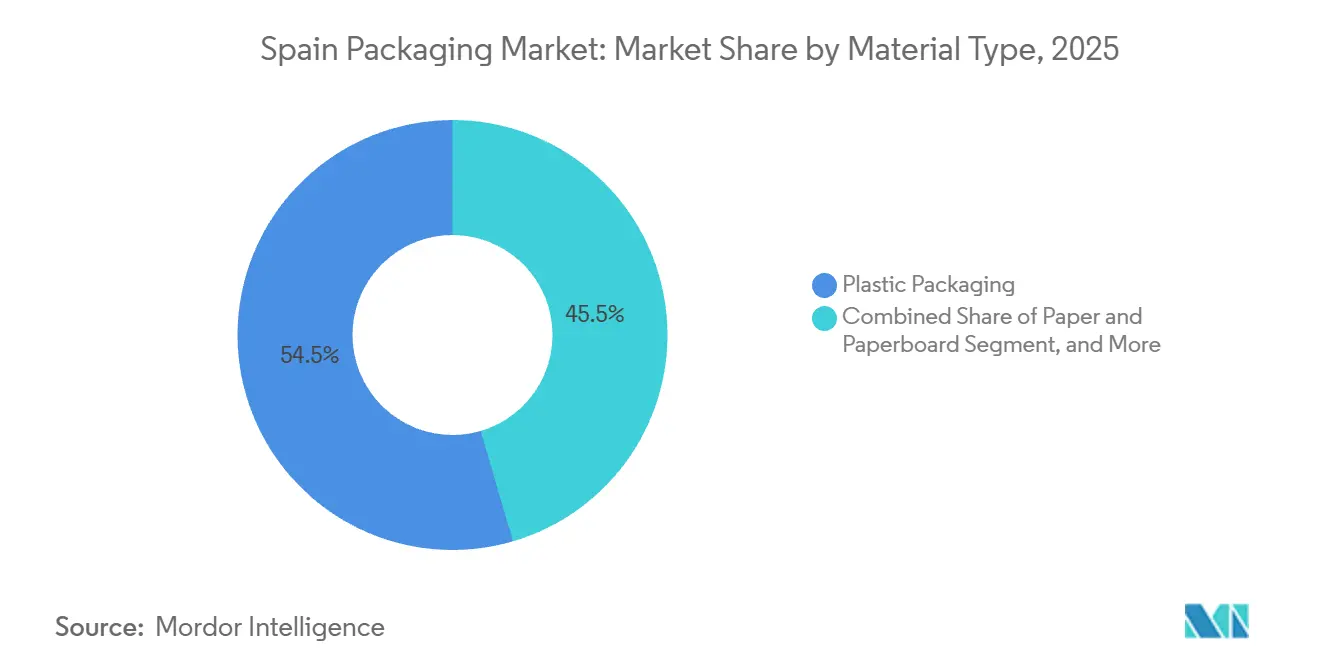

- 素材別では、プラスチック包装が2025年のスペイン包装市場シェアの54.54%をリードし、紙および板紙は2031年までに5.32%のCAGRで拡大すると予測されています。

- 製品タイプ別では、軟質プラスチックが2025年のスペイン包装市場の36.92%を占め、使い捨て紙製品は2031年までに6.46%のCAGRで成長する見通しです。

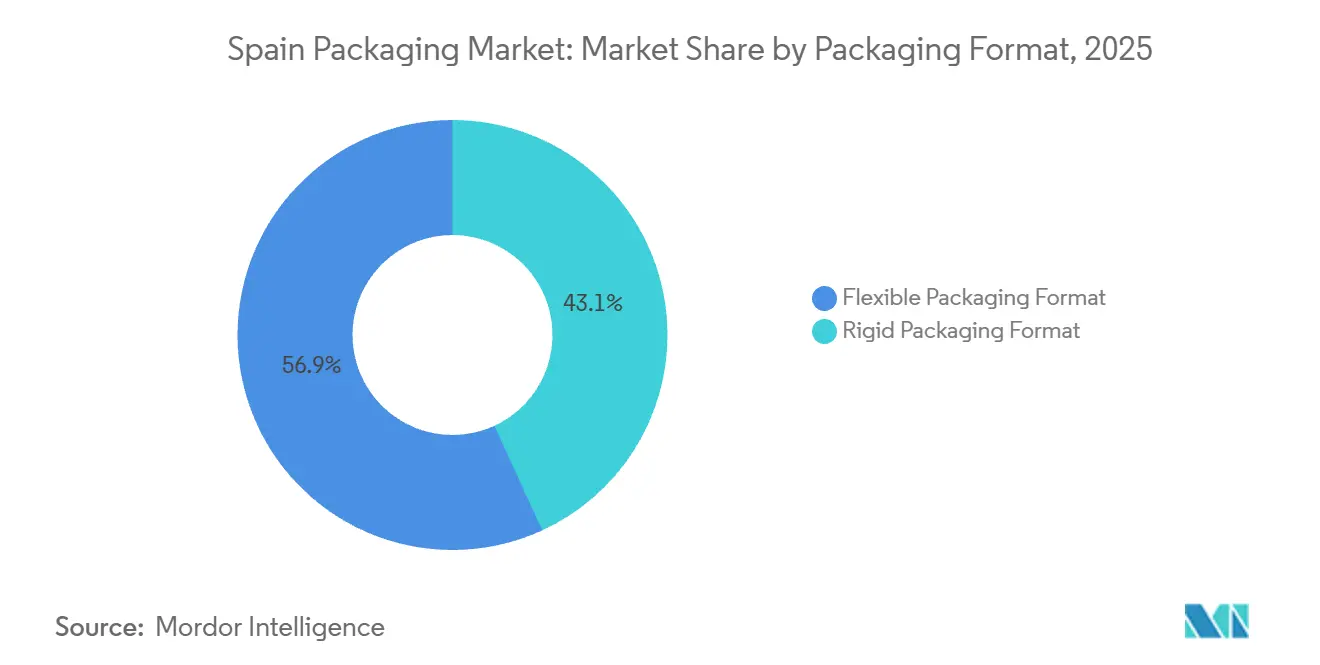

- 形態別では、軟質形態が2025年のスペイン包装市場規模の56.86%を占め、硬質形態を上回る5.75%のCAGRで成長すると予測されています。

- エンドユーザー別では、食品用途が2025年のスペイン包装市場規模の27.78%のシェアで首位を占め、パーソナルケアおよび化粧品が2031年までに最も高い6.18%のCAGRを記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペインの加工食品輸出の力強い成長 | +1.2% | カタルーニャ州、アンダルシア州、バレンシア州 | 中期(2〜4年) |

| 保護包装を必要とする電子商取引小包量の急増 | +0.9% | マドリード、バルセロナ、バレンシア都市圏 | 短期(2年以内) |

| 観光業の回復によるオンザゴー包装需要の高まり | +0.7% | カタルーニャ州、バレアレス諸島州、アンダルシア州、カナリア諸島州 | 短期(2年以内) |

| 王令1055/2022号に基づく義務的リサイクル可能性目標 | +0.8% | 全国 | 中期(2〜4年) |

| カタルーニャ州の包装ハブにおける自動化投資 | +0.3% | カタルーニャ州、アラゴン州、バスク州 | 長期(4年以上) |

| スマート包装導入を促進するデジタル製品パスポートのパイロット事業 | +0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペインの加工食品輸出の力強い成長

農業食品セクターは2025年の最初の7か月間で120億5,400万ユーロの貿易黒字をもたらし、これは国内商品輸出の18.65%に相当し、この輸出需要が段ボールシッパー、無菌カートン、真空スキンフィルムへの基礎需要を確保しています。EU市場およびアジア市場向けのオリーブオイル、ワイン、豚肉はISPM 15の木材包装規則を遵守する必要があり、認定パレットおよび熱処理段ボールシートの採用を促進しています。[1]国連食糧農業機関、「木材包装に関するISPM 15植物検疫基準」、fao.org Smurfit Kappaのアリカンテにある5,400万ユーロ(6,460万米ドル)のバッグインボックス工場は、バルクワインの流通に対応した生産能力を追加しています。[2]Smurfit Kappa、「バッグインボックス工場アリカンテ」、smurfitkappa.com 輸出が製紙工場を国内小売の低迷から守るため、コンバーターはパレットあたりの輸送コストを削減する軽量高強度ライナーボードへのアップグレードを進めています。その結果、スペイン包装市場は消費者支出が緩和した場合でも、回復力のある通貨分散された需要基盤の恩恵を受けています。

保護包装を必要とする電子商取引小包量の急増

小包の流通量は2024年に13億300万件に達し、2025年にはさらに5.4%増加する見込みであり、段ボールメーラー、エアクッションフィルム、改ざん防止シールへの需要が高まっています。マドリードおよびバルセロナ周辺のAmazonおよびInditexのフルフィルメントハブは、サプライヤーに翌日リードタイムを求めており、地域の箱工場における自動化アップグレードを加速させています。AmazonヨーロッパによってロールアウトされたMondiのリサイクル可能な紙パッドメーラーは、落下耐性を犠牲にすることなくプラスチック製バブルラップを代替できることを示しています。[3]Mondi Group、「Amazonペーパーパッドメーラー」、mondigroup.com 電子商取引ブームはスペイン包装市場に追加的な需要をもたらすとともに、デジタル印刷、後工程カスタマイズ、返品対応形態を統合するコンバーターに報酬をもたらしています。

観光業の回復によるオンザゴー包装需要の高まり

国際観光客数は2024年に9,380万人に増加し、旅行者は2025年10月までに1,186億1,000万ユーロ(1,420億米ドル)を消費し、空港や沿岸リゾートでの一人前PET、アルミ缶、紙コップの需要を復活させました。Vidralaは360グラムのBordelesa Nova Liteワインボトルで対応し、輸送排出量を前年比4%削減しました。ビーチ沿いのクイックサービスレストランは、使い捨てプラスチック指令に対応するためポリスチレンから成形繊維クラムシェルへの移行を進めています。観光ピーク時のEcovidrioおよびEcoembesによる高知名度の回収キャンペーンは、リサイクル習慣とスペイン包装市場の循環的な信頼性を強化しています。

王令1055/2022号に基づく義務的リサイクル可能性目標

この法令は2023年に施行され、2025年1月から商業流通への生産者責任費用を拡大し、2030年までに家庭リサイクル目標を70%に引き上げます。Ecoembesはすでに2024年に156万トンの家庭用包装を管理し、76.3%の回収率を達成しました。包装の85%が民間管理されている場合、スーパーマーケットはゼロ手数料の資格を得られるため、小売業者は社内逆物流へと誘導されており、2025年12月のMercadonaによるLogifruit買収がその例として挙げられます。したがってコンバーターは、モノマテリアルパックを設計し、選別テストに合格する水性インクに切り替える必要があり、設備投資を促進しながらスペイン包装市場全体でより高付加価値の注文を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフレによる原材料価格の変動 | -0.6% | 全国 | 短期(2年以内) |

| プラスチック包装税(1キログラムあたり0.45ユーロ)によるコンプライアンスコスト | -0.4% | 全国 | 中期(2〜4年) |

| 食品グレードのリサイクルPETおよびリサイクルポリプロピレンの入手困難 | -0.5% | 全国、EUリサイクルインフラと連動 | 中期(2〜4年) |

| 輸入低コスト包装との競争 | -0.3% | 全国、汎用グレードへの圧力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレによる原材料価格の変動

パルプ、紙、板紙の生産者物価指数は2025年10月にパンデミック前の水準を8.5%上回り、プラスチック樹脂は2022年中頃の1トンあたり528ユーロ(632米ドル)から1年後に1トンあたり323ユーロ(387米ドル)に下落した後、1トンあたり約400ユーロ(479米ドル)付近で安定しています。このような変動は長期供給契約を損ない、ヘッジ手段が限られた中小コンバーターをキャッシュフロー危機に追い込んでいます。エネルギーも依然として不確定要素であり、International PaperのマドリードミルにおけるCO₂を50%削減するためのバイオマスボイラープロジェクトにもかかわらず同様です。したがって、持続的な原材料価格の変動は、需要が成長する中でもスペイン包装市場の勢いを削いでいます。

食品グレードのリサイクルPETおよびリサイクルポリプロピレンの入手困難

スペインには約200万トンのプラスチックリサイクル能力がありますが、食品接触用リサイクルPETに対するEFSA承認は依然として少なく、バージン樹脂価格の低下により2024年にEU全体で約30万トンの能力が閉鎖されました。50%のリサイクル含有量を誓約した飲料ブランドはドイツやオランダからペレットを輸入しており、輸送コストと炭素排出量が増加しています。プラスチック包装税は包装が25%のリサイクル含有量を達成した場合にのみ軽減措置が適用されるため、供給を確保できないコンバーターにはコンプライアンスの崖が生じています。食品グレードのリサイクル材料の不足は、スペイン包装市場の循環的転換に対する実質的な制動力として機能しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:税制経済の変化により紙が地位を確立

プラスチック包装は2025年のスペイン包装市場の54.54%を占め、軟質フィルム、ボトル、クロージャーにわたっています。紙および板紙は、ブランドオーナーが税負担の軽減を求めEUのリサイクル可能性規則に備えるにつれて、2031年までに最も速い5.32%のCAGRを記録すると予測されています。紙グレードのスペイン包装市場規模は、リサイクル可能なバリア紙を追加するMondiのサラゴサへの3,000万ユーロ(3,600万米ドル)の設備投資などの投資から恩恵を受けています。金属は無限のリサイクル可能性により缶詰食品および飲料においてニッチを維持し、容器ガラスはVidralaの49%のカレット率に支えられたプレミアムワインおよびスピリッツ需要に乗っています。ポリエチレンおよびポリプロピレンはライナーおよび電子レンジ対応トレイの主力として継続していますが、軽量設計が税負担を軽減しています。ポリ塩化ビニルおよびポリスチレンは規制圧力の下で減少し、成形繊維およびPET代替品に置き換えられています。

コンバーターは2023年にスペインの製紙工場に2億8,800万ユーロ(3億4,500万米ドル)を投入し、その4分の1は坪量を下げリサイクル含有量を高めるイノベーションに充てられました。Smurfit WestRockのナバラ工場の機械再構築により、クラフトライナーの坪量の柔軟性が広がり、1トンあたりのエネルギーが削減されます。金属缶サプライヤーは軽量エンドとテザードタブを追求しており、使い捨てプラスチック指令に準拠したPETテザードクロージャーを反映しています。全体として、税制上のインセンティブと循環的なコミットメントにより、プラスチックが規模を維持する中でも、紙はスペイン包装市場の成長エンジンに確固たる位置を占めています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:軟質プラスチックが主導、紙製サービスウェアが加速

軟質プラスチックは2025年のスペイン包装市場シェアの36.92%をスナックポーチ、冷凍食品フィルム、医薬品ラミネートを通じて占めました。しかし、使い捨て紙コップ、ボウル、ラップはクイックサービスレストランと観光業の回復を背景に6.46%のCAGRで拡大すると予想されています。段ボール箱は依然として数量リーダーシップを維持しており、スペインは2023年に604万9,000トンの紙および板紙を生産し、その3分の2が包装チェーンに供給されました。折りたたみカートンは化粧品および菓子類に対応しており、Quadpackはシェルフアピールを高めるPMMAジャーの射出成形能力に200万ユーロ(240万米ドル)を投資しました。

PETボトルおよびポリプロピレンクロージャーが主流の硬質プラスチックは、課税とEU指令の両方を満たすために軽量化とテザードキャップへと転換しています。PlastipakなどのPETプリフォームメーカーが地元フィラーに供給する一方、Coverisは容易に分離可能な紙プラスチックラミネートを展開しています。BallおよびCrownが供給するアルミ飲料缶は、100%リサイクル可能性を活かしてクラフトビールおよびエナジードリンクを背景に成長しています。ガラスはプレミアムワインに根強く残っており、Vidralaの新しいカラーパレットが差別化を提供しています。全体として、軟質プラスチックはスペイン包装市場の数量において首位を維持していますが、紙製サービスウェアが相対的な成長をリードしています。

包装形態別:重量ベース税制の下で軟質形態が硬質形態を上回る

軟質形態は2025年のスペイン包装市場の56.86%を占め、2031年までに5.75%のCAGRで成長すると予測されています。スタンドアップポーチ、フロー包装フィルム、真空スキンパックは硬質ジャーと比較して最大70%少ない材料を使用しており、プラスチック包装税が重量ベースで課税される場合のコスト削減効果を高めています。MondiのBarrierPack Recyclableは、ポリエチレン層なしで酸素および水分の仕様を満たす紙アルミラミネートの可能性を示しています。電子商取引もさらなる需要をもたらしており、Amazonは平らに梱包でき空隙充填材を削減する紙パッドメーラーを採用しています。

硬質形態は依然として飲料、化粧品、プレミアム食品で主流です。Coca-Cola European Partnersは2020年から2024年の間にPETボトルの重量を15%削減し、Vidralaは360グラムのNova Liteワインボトルで対応しました。詰め替えモデルも硬質需要を押し上げており、MercadonaのLogifruit箱の統合により容器が複数回の輸送のためにクローズドループで維持されています。バランスとして、軟質包装が成長の主役を担いますが、硬質のイノベーションはスペイン包装市場における継続的な関連性を確保しています。

エンドユーザー別:食品が主導、美容が成長ペースを設定

食品は2025年のスペイン包装市場の27.78%を占め、段ボール、無菌、真空スキンソリューションを必要とする輸出志向のオリーブオイル、ワイン、豚肉に支えられています。スーパーマーケットのプライベートブランドの拡大により大手小売業者はボリュームディスカウントを交渉でき、再利用可能な箱のフリートが1回あたりのコストを削減しています。観光業に後押しされたクイックサービス店は、セゴビアにあるDrylockの1億1,300万ユーロ(1億3,500万米ドル)のバイオサステナブル複合施設などの紙ハブを支援しながら、ポリスチレンからコンポスタブルまたはPETサービスウェアへと移行しています。

パーソナルケアおよび化粧品は最も速い6.18%のCAGRセグメントとして予測されています。バルセロナを拠点とするQuadpackは、高級ブランドのサステナビリティ戦略に対応するFSC認証のWoodacityキャップと詰め替え可能なコンパクトを展開しています。飲料包装がそれに続き、PET、アルミ、ガラス、カートンをカバーしています。産業および化学ユーザーはドラムおよびIBCを使用し、農業はIFCOのIoT対応プーリングネットワークに連動したストレッチフィルムおよび返却可能な農産物箱に依存しています。この多様なエンドユーザーマトリックスは、スペイン包装市場に安定したコア需要を確保しながら、プレミアム美容における高マージンのニッチを可能にしています。

地理的分析

カタルーニャ州はスペイン包装市場の需要でトップに立ち、食品輸出、化粧品生産、2024年の観光客到着数の19.3%という組み合わせに乗っています。SaicaのバルセロナにおけるEUR 1億ユーロ(1億2,000万米ドル)の段ボール工場とNestléのジローナにおける1,500万ユーロ(1,800万米ドル)のサステナブルラインは、地域成長への設備投資の例です。マドリードは電子商取引の中枢として機能しており、International Paperのフエンラブラダにおけるバイオマスボイラーは電力網への依存を低減する取り組みを示しています。アンダルシア州はオリーブオイルと柑橘類を輸出回廊を通じて流通させ、段ボールの流れを支えており、バスク州はVidralaの主力ガラス工場を擁し、リオハのワイナリーに供給しています。

アラゴン州はサラゴサへのMondiの3,000万ユーロの投資から恩恵を受け、リサイクル可能な紙を目指しています。バレアレス諸島州とカナリア諸島州は一人前飲料販売の季節的なピークを迎え、Ecovidrioの7億4,300万ユーロ(8億8,900万米ドル)の島嶼コンテナ展開により2030年までに80%のガラスリサイクルを目指しています。

バレンシア州は柑橘類輸出とセラミックタイル保護包装のバランスを取り、カスティーリャ・イ・レオン州の自動車クラスターは返却可能なラックへの需要を高めています。王令1055/2022号の下での調和により地域間の手数料格差は解消されるはずですが、廃棄物処理システムが分散した自治体では依然としてコンプライアンスコストが高くなっています。

競争環境

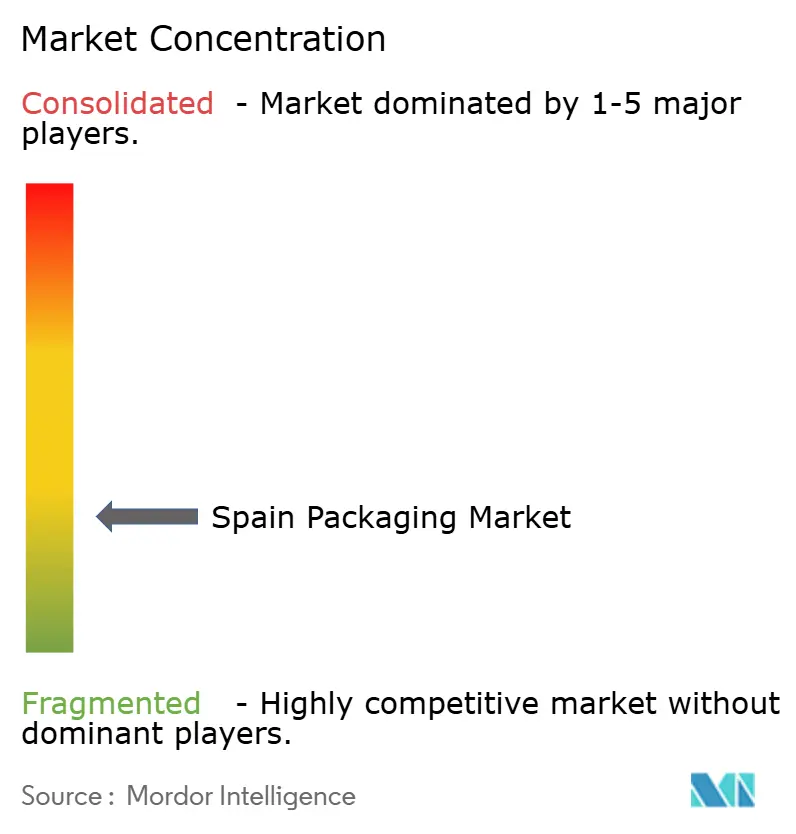

Smurfit WestRock、Mondi、Amcor、International Paperなどの多国籍企業が、Saica、Vidrala、Hinojosaなどの地域チャンピオンと競合しており、スペイン包装市場は適度に分散した構造を持っています。Smurfit WestRockは2025年第3四半期の純売上高80億300万米ドルを記録し、2026年第1四半期の稼働開始に向けてナバラ製紙機械3号機の近代化を進めています。

International PaperはDS Smithの買収後にトップ層に躍り出ましたが、EU規制当局はビルバオ工場をPALM Groupに売却するよう命じました。小売業者の垂直統合が進んでおり、MercadonaはLogifruit社とその1,600人の従業員を擁する箱プールを買収し、逆物流を内製化しました。

技術も差別化要因となっています。IFCOのバルセロナデジタルハブはIoTセンサーとAIルーティングを組み込み、箱の寿命を延ばしています。Ecoembesは回収率を向上させるためにAI選別とデジタル透かしに年間1億9,250万ユーロ(2億3,040万米ドル)を投資しています。税制とコンプライアンスの圧力を受ける中小コンバーターは格好の買収対象であり、Nefabによる2025年4月のEmbalajes Echeberría買収とIflex社の160万ユーロ(190万米ドル)の増資は、統合と新規設備投資の動きを示しています。その結果、規模、リサイクル能力、デジタルアップグレードが競争上の成功を左右する環境が形成されています。

スペイン包装産業のリーダー企業

Amcor PLC

International Paper Company

Crown Holdings Inc.

Coveris Holdings SA

Quadpack Industries SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:VoithはSmurfit WestRockのナバラ工場における製紙機械3号機の近代化が2026年第1四半期の稼働開始に向けて順調に進んでいることを確認しました。

- 2025年11月:Copack Envases Activosがムルシアに軟質包装工場を着工し、アクティブおよびインテリジェント包装の能力を拡大しました。

- 2025年7月:Iflex Flexible Packagingが土地購入とオリンピアラミネーターの資金調達のために160万ユーロの新規株式を確保し、2025年上半期の売上高を775万ユーロに引き上げました。

- 2025年4月:NefabがEmbalajes Echeberríaを買収し、スペインの物流包装事業を強化しました。

スペイン包装市場レポートの調査範囲

本調査は需要の観点から市場を追跡し、プラスチック、紙、ガラス、金属製の包装ソリューションの販売から得られる収益を分析しています。また、規制の影響や市場ドライバー、および市場成長に課題をもたらす要因も追跡しています。

スペイン包装市場レポートは、素材タイプ(紙および板紙、プラスチック、金属、容器ガラス)、製品タイプ(紙および板紙製品、プラスチック製品、金属製品、容器ガラス製品)、包装形態(硬質、および軟質)、エンドユーザー(食品、飲料、医薬品および医療、パーソナルケアおよび化粧品、産業および化学、農業、自動車、その他のエンドユーザー)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| 紙および板紙 | |

| プラスチック | ポリエチレン・ポリプロピレン(PP) |

| 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE) | |

| ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル(PVC) | |

| ポリスチレン(PS) | |

| その他のプラスチック | |

| 金属 | |

| 容器ガラス |

| 紙および板紙製品タイプ | 折りたたみカートンおよび硬質箱 | |

| 段ボール箱およびコンテナ | ||

| 使い捨て紙製品 | ||

| その他の紙および板紙製品タイプ | ||

| プラスチック製品タイプ | 硬質プラスチック | ボトルおよびジャー |

| キャップおよびクロージャー | ||

| バルクグレード製品 | ||

| その他の硬質プラスチック | ||

| 軟質プラスチック | ポーチ | |

| バッグ | ||

| フィルムおよびラップ | ||

| その他の軟質プラスチック | ||

| 金属製品タイプ | 缶 | |

| エアゾール容器 | ||

| キャップおよびクロージャー | ||

| その他の金属製品タイプ | ||

| 容器ガラス製品タイプ | ボトル | |

| ジャー | ||

| 硬質包装形態 |

| 軟質包装形態 |

| 食品 |

| 飲料 |

| 医薬品および医療 |

| パーソナルケアおよび化粧品 |

| 産業および化学 |

| 農業 |

| 自動車 |

| その他のエンドユーザー |

| 素材タイプ別 | 紙および板紙 | ||

| プラスチック | ポリエチレン・ポリプロピレン(PP) | ||

| 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE) | |||

| ポリエチレンテレフタレート(PET) | |||

| ポリ塩化ビニル(PVC) | |||

| ポリスチレン(PS) | |||

| その他のプラスチック | |||

| 金属 | |||

| 容器ガラス | |||

| 製品タイプ別 | 紙および板紙製品タイプ | 折りたたみカートンおよび硬質箱 | |

| 段ボール箱およびコンテナ | |||

| 使い捨て紙製品 | |||

| その他の紙および板紙製品タイプ | |||

| プラスチック製品タイプ | 硬質プラスチック | ボトルおよびジャー | |

| キャップおよびクロージャー | |||

| バルクグレード製品 | |||

| その他の硬質プラスチック | |||

| 軟質プラスチック | ポーチ | ||

| バッグ | |||

| フィルムおよびラップ | |||

| その他の軟質プラスチック | |||

| 金属製品タイプ | 缶 | ||

| エアゾール容器 | |||

| キャップおよびクロージャー | |||

| その他の金属製品タイプ | |||

| 容器ガラス製品タイプ | ボトル | ||

| ジャー | |||

| 包装形態別 | 硬質包装形態 | ||

| 軟質包装形態 | |||

| エンドユーザー別 | 食品 | ||

| 飲料 | |||

| 医薬品および医療 | |||

| パーソナルケアおよび化粧品 | |||

| 産業および化学 | |||

| 農業 | |||

| 自動車 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

スペイン包装市場の現在の価値と予想される成長率は?

スペイン包装市場の規模は2026年に225億8,000万米ドルに達し、2031年までに277億5,000万米ドルに達すると予測されており、4.21%のCAGRを意味しています。

スペインの包装において最も速く成長している素材カテゴリーはどれですか?

紙および板紙は、ブランドがリサイクル可能な基材への代替を進めるにつれて、2031年までに5.32%のCAGRで拡大すると予測されています。

プラスチック包装税はコンバーターの戦略にどのような影響を与えていますか?

非リサイクルプラスチックに対する1キログラムあたり0.45ユーロの税は、軽量化、モノマテリアル設計、紙ベースの代替品へのシフトを加速させています。

最も高い成長を示すエンドユーザーセグメントはどれですか?

パーソナルケアおよび化粧品包装は、プレミアム化と詰め替え可能な美容形態により6.18%のCAGRで成長すると予測されています。

最も多くの包装需要をもたらす地理的地域はどこですか?

カタルーニャ州は輸出志向の食品加工業者、化粧品製造、高い観光客到着数を背景に需要をリードしています。

スペインでは多国籍企業と地域企業のどちらが優勢ですか?

市場は適度に分散しており、Smurfit WestRockやMondiなどの多国籍企業が規模の優位性を持つ一方、SaicaやVidralaなどの地域リーダーが強固な地元ポジションを維持しています。

最終更新日: