サウジアラビア包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 11.21 十億米ドル |

| 市場規模 (2026) | 11.40 十億米ドル |

| 市場規模 (2031) | 12.95 十億米ドル |

| 成長率 (2026 - 2031) | 2.57% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア包装市場分析

サウジアラビア包装市場規模は、2025年に112億1,000万米ドル、2026年に114億米ドルと予測され、2026年から2031年にかけてCAGR 2.57%で成長し、2031年までに129億5,000万米ドルに達する見込みです。2025年第2四半期に電子商取引物流が1億100万件の配送注文を処理したことから、段ボールおよび軟質形態が急速に拡大しており、一方で従来の小売包装需要は横ばいとなっています。アラビア語表示を義務付ける賞味期限表示改革が、高バリア多層フィルムの採用を加速させています。ビジョン2030に組み込まれた現地化インセンティブが、多国籍の日用消費財(FMCG)メーカーをサウジアラビアへの工場建設に誘引しており、これにより国内供給が逼迫し、コンバーター間での後方統合が促進されています。樹脂原料コストの上昇と紙ベースへの代替トレンドが素材の選好を再編しており、繊維ベースおよびリサイクル可能なソリューションへの緩やかながらも構造的に重要な転換をもたらしています。

主要レポートのポイント

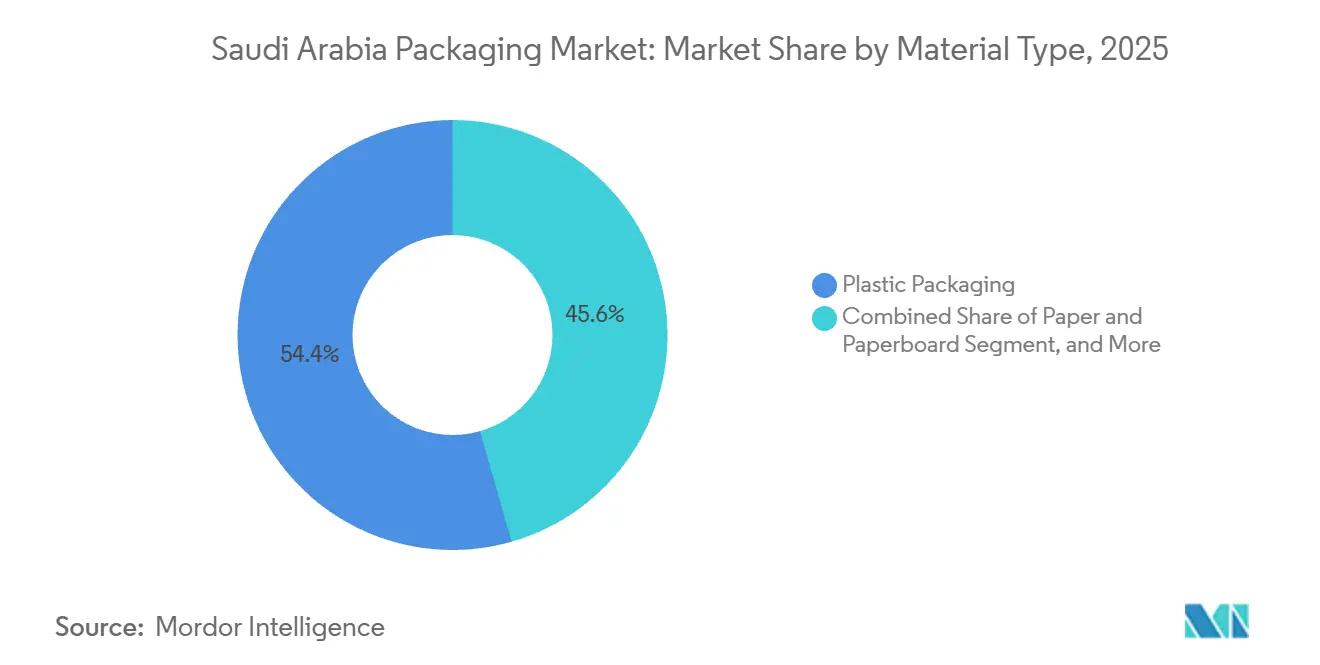

- 素材タイプ別では、プラスチック包装が2025年に市場シェアの54.44%を占めましたが、紙および板紙は2031年にかけてCAGR 3.43%で拡大する見込みです。

- 製品タイプ別では、軟質包装形態が2025年に市場シェアの35.66%を獲得し、一方で使い捨て紙製品は2031年にかけてCAGR 3.83%で成長すると予測されています。

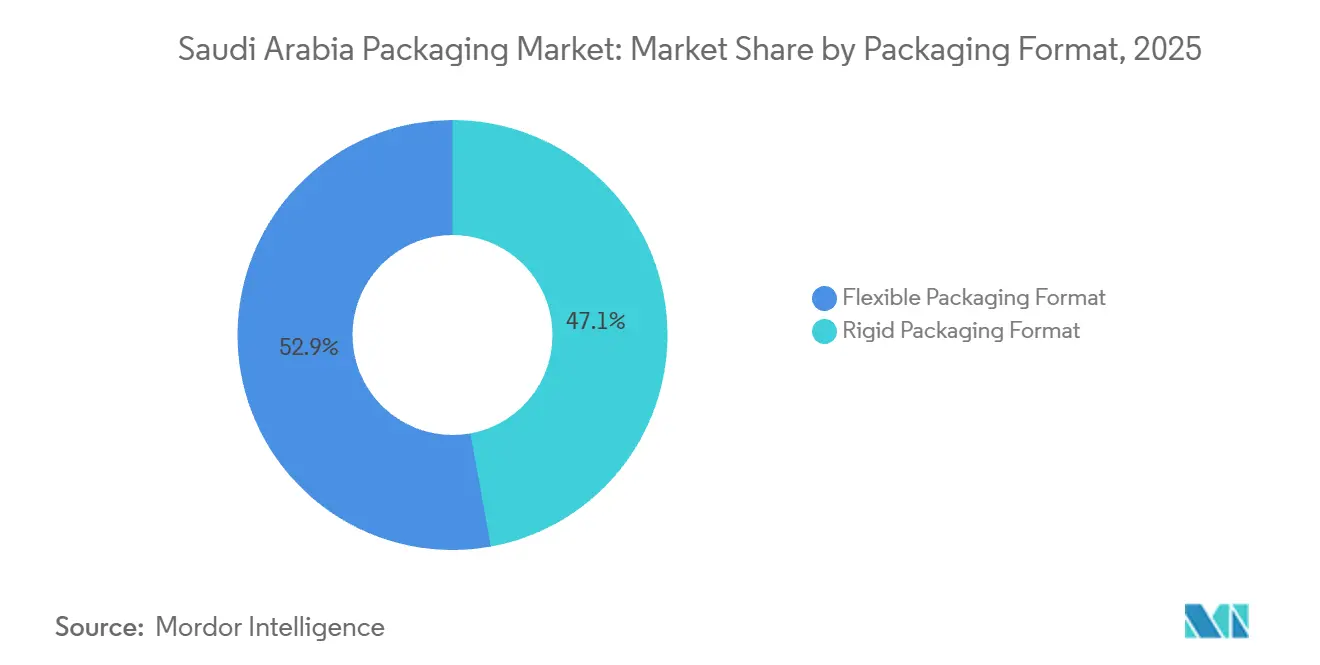

- 包装形態別では、軟質形態が2025年のサウジアラビア包装市場シェアの52.86%を占め、2031年にかけてCAGR 3.52%で上昇する見込みです。

- エンドユーザー別では、食品が2025年のサウジアラビア包装市場規模の27.48%のシェアを占め、一方でパーソナルケアおよび化粧品は2031年にかけてCAGR 3.67%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の急成長による段ボールおよびラストマイル形態の需要拡大 | +0.8% | リヤド、ジェッダ、ダンマン都市圏 | 短期(2年以内) |

| 賞味期限表示の義務化改革(SFDA) | +0.5% | 全国食品・飲料セクター | 中期(2〜4年) |

| ビジョン2030の現地化インセンティブ | +0.6% | ジュバイル、ヤンブー、ラスアルハイルのクラスター | 中期(2〜4年) |

| 即食ミールサービスの急速な成長 | +0.3% | 主要都市圏 | 短期(2年以内) |

| GCC全域でのデポジット返還制度 | +0.2% | SIRCプロジェクトを通じたサウジアラビア | 長期(4年以上) |

| 医薬品サプライチェーンにおけるスマートなトラック・アンド・トレースのパイロット | +0.2% | リヤドおよびジェッダの流通ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引の急成長による段ボールおよびラストマイル形態の需要拡大

サウジアラビアの電子商取引収益は2026年に300億米ドルに達し、2027年にかけてCAGR 13.5%で拡大する見込みであり、物流ネットワークは2025年第2四半期に1億100万件の配送注文を処理しました。[1]Saudi eCommerce、「サウジアラビアの電子商取引市場は2026年までに300億米ドルに達する」、saudiecommerce.com この急増により、段ボール製造業者は翌日配送目標に対応した高速フレキソフォルダーグルアーへの投資を余儀なくされています。ラストマイル小包では、自動化されたフルフィルメントの圧縮基準を満たしながら輸送効率を高めるため、軽量なBフルートおよびEフルートグレードが指定されるようになっています。Middle East Paper Company(MEPCO)は、輸入ライナーボード依存を低減しライナー価格を安定させるため、2027年第4四半期に稼働予定の年産45万トンのコンテナボードラインを設置中です。[2]Middle East Paper Company、「PM5ラインへの投資」、mepco.com.sa 軟質メーラーも拡大しており、改ざん防止ストリップ付きポリエチレン共押出成形品が、低破損リスクのアパレルおよび電子機器の配送において硬質段ボールの代替となっています。小包量の増加に伴い、自動ケースエレクターを備えたコンバーターがサービス面での優位性を獲得し、主要な電子商取引プラットフォームとの長期契約を確保しています。

賞味期限表示の義務化改革による高バリアフィルムの採用加速

サウジアラビア食品医薬品庁(SFDA)は、SFDA.FD 150-1およびSFDA.FD/GSO 150-2に基づき、消費期限・製造日・保存情報のアラビア語表示を義務付けており、食品ブランドは単層ポリエチレンから酸素透過率が1 cc/m²/日未満の多層構造への転換を迫られています。金属化ポリプロピレンおよび酸化アルミニウムコーティングPETは、エンプティクォーターの遠隔地小売において重要な、より長いサプライチェーン全体での鮮度保持に優れているため、シェアを拡大しています。SABICは、バリア性能を維持しながらリサイクル可能な耐熱性モノポリエチレンフィルムを商業化しており、コンプライアンスと循環経済目標の両方を満たしています。7層共押出成形機を保有するコンバーターはプレミアム価格を設定できる一方、ラミネートラインを持たないコンバーターは不足に直面し、バリアコーティングを外注することでリードタイムが長期化しています。

FMCG製造に向けたビジョン2030の現地化インセンティブ

ビジョン整合インセンティブは26億6,000万米ドル相当であり、適格な国内コンテンツに対して10%の価格プレミアムを付与することで、多国籍企業の生産現地化を促しています。ジュバイルおよびヤンブーのFMCGクラスターは、サウジ産業開発基金の優遇融資の恩恵を受けており、飲料・乳製品充填工場と同一敷地内に立地する包装工場の資本ハードルを引き下げています。Tetra PakのジェッダI工場は、サウジアラビアの貿易回廊を活用しながら国内マージンを高める現地コンテンツ規則を満たしつつ、無菌カートンの40%を中東11市場に輸出しています。 ただし、インセンティブの算定基準では金型工具がコンテンツ閾値に算入されるため、欧州から主要機械を輸入する軟質包装メーカーを犠牲にして資本集約型の硬質包装が有利となっています。

即食ミールサービスの急速な成長

女性の労働参加率と都市への人口移動により、一人当たりのスナック支出は2023年の40米ドルから2030年には50米ドルに達すると見込まれています。そのため、電子レンジ対応トレーおよびレトルトパウチが缶詰の代替品を上回るペースで成長しています。2040年までに埋め立て廃棄物の90%削減を目指す自治体の目標が、QSRチェーンを繊維ベースのクラムシェルおよびモールドパルプボウルへと誘導しています。Hotpack Globalは、紙およびバイオマス形態を供給する施設に10億サウジアラビアリヤル(2億6,700万米ドル)を投資し、7年間で1,200人の雇用を創出する予定です。酸素スカベンジャーサシェを含むアクティブ包装の革新により、防腐剤なしで冷蔵棚寿命が延長され、リヤド西部にサービスを提供するクラウドキッチンの配送半径が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックへの30%物品税 | -0.4% | 全国、実施時期未定 | 中期(2〜4年) |

| 食品グレードrPET基準の遅延 | -0.3% | 飲料および食品セクター | 長期(4年以上) |

| 国内紙リサイクルの規模不足 | -0.2% | 全国的な回収ギャップ | 長期(4年以上) |

| 樹脂原料コストの上昇 | -0.3% | SABICの原料に連動 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックへの30%物品税

サウジアラビアは2026年1月に加糖飲料への物品税を従量課税に再編しており、使い捨てプラスチックも同様の課税に直面する可能性を示唆しています。[3]サウジアラビア税務当局、「加糖飲料への物品税」、zatca.gov.sa SAR 1.13/kg(0.30米ドル/kg)に設定された場合、ポリエチレン製買い物袋およびポリプロピレン製テイクアウト容器は単位コストが8〜12%上昇し、紙への代替が加速するでしょう。ファストフードチェーンは、課税後のコンプライアンスを確保するため、モールドパルプおよびクラフト包材のパイロット試験を開始しています。しかし、曖昧な実施スケジュールにより、コンバーターが回収期間を試算できないため、機械的リサイクルへの設備投資が停滞しています。サウジアラビア規格・計量・品質機構(SASO)が採用したオキソ生分解性基準の矛盾が、リサイクル性を損なう添加剤を奨励することで投資を分散させるリスクがあります。

食品グレードrPET基準の実施遅延

サウジ投資リサイクル会社はPETフレーク1,650トンを欧州に輸出していますが、SFDAが汚染物質限界値や除染プロトコルを発行していないため、飲料メーカーは認証済みの食品グレードリサイクル樹脂を依然として輸入しなければなりません。このギャップにより、バージン樹脂への依存度が高まり、国内クローズドループスキームの経済性が損なわれています。欧州食品安全機関の基準に準拠したスーパークリーン洗浄ラインがなければ、コンバーターは異議なし書簡を取得できません。その結果、循環性の主張は依然として理想にとどまり、サウジアラビア包装市場は付加価値の高い原料機会を海外の処理業者に奪われています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックが支配する中で紙が加速

プラスチック包装は2025年のサウジアラビア包装市場シェアの54.44%を占め、高密度ポリエチレンボトル、ポリプロピレンキャップ、PETボトルが牽引しています。しかし、紙および板紙は素材の中で最も高いCAGR 3.43%を記録すると予測されており、自治体の廃棄物規制が食品サービス事業者にポリスチレンから繊維トレーへの転換を迫っています。Middle East Paper Companyは年産45万トンのコンテナボードマシンを設置中であり、段ボールコンバーターの供給制約を緩和する大規模な国内ライナーボード生産能力を注入する予定です。並行して、SABICの再生可能ポリプロピレン取り組みは、欧州連合のテザードキャップ規則に準拠したバイオベースの薄肉食品容器を推進しており、持続可能性の逆風の中でもプラスチックのイノベーションが継続していることを示しています。

コンバーターは、WASCOが全国回収繊維の半分を収集するようになったことから、リサイクルコンテンツ紙を樹脂価格変動に対するヘッジとして捉えています。それでも、サウジアラビア包装市場規模においては、バリア効果がリサイクル性への懸念を上回る水分の多い食品・飲料チャネルでプラスチックが優位を保っています。主にアルミ缶からなる金属セグメントはパウチへの代替による圧迫に直面し、容器ガラスはプレミアムスピリッツおよび医薬品においてニッチな地位を維持しています。ポリ塩化ビニルおよび発泡ポリスチレンは、毒性および埋め立て規制の勢いが増す中で存在感を失いつつあり、今日の40%の価格プレミアムにもかかわらず、ポリヒドロキシアルカノエートの試験への投資が誘導されています。ビジョン2030の調達プレミアムが国内繊維ベース形態に10%の優位性を付与することで、紙の価格競争力はさらに高まります。段ボールの軽量フルーティングの採用は輸送排出量を削減し、軟質メーラーとのコスト格差を縮小しています。プラスチックは依然として改ざん防止医薬品および家庭用化学品包装の中核を担っていますが、ブランドオーナーがリサイクルコンテンツのロードマップを公表する中で素材の多様化は明白です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:使い捨て紙が硬質プラスチックを上回る成長

軟質プラスチックは2025年に市場シェアの35.66%を占め、スタンドアップパウチおよびストレッチフィルムが牽引しています。クラムシェル、クラフトバッグ、モールドパルプトレーを含む使い捨て紙カテゴリーは、リヤドおよびジェッダが埋め立て廃棄物の90%削減を目標とする中、最も速い軌跡であるCAGR 3.83%で成長すると予測されています。Hotpack Globalの計画施設は、持続可能性に関するブランドストーリーテリングのために繊維を好むクラウドキッチンに供給する堆肥化可能なボウルおよびフタの国内生産能力を大幅に強化するでしょう。段ボール箱は電子商取引フルフィルメントに不可欠であり続け、折りたたみカートンは高価値の医薬品および化粧品を保護しています。

洗剤用ブロー成形ボトルおよび射出成形キャップを含む硬質プラスチックは、応力亀裂抵抗を損なうことなく15%の軽量化を実現するSABICの薄肉化HDPEグレードの恩恵を受けています。金属缶は、飲料充填業者が輸送コスト削減のために炭酸飲料向けPETボトルをテストする中、長期的な数量減少が続いています。容器ガラスは、ブランドエクイティと不活性性が重要なオリーブオイルおよびシロップ分野での地位を維持しています。その結果、軟質プラスチックのサウジアラビア包装市場シェアは引き続き堅調ですが、規制と消費者感情が収束する中で増分成長は紙へと傾いています。

包装形態別:軟質形態がリーダーシップを拡大

軟質形態は2025年のサウジアラビア包装市場価値の52.86%を生み出し、2031年にかけてCAGR 3.52%で成長する見込みです。スタンドアップパウチ、レトルトサシェ、電子商取引メーラーは、硬質代替品と比較して優れた容積効率と低い物流コストを活用しています。Napco Nationalによる2025年のArabian Flexible Packagingの買収により、押出成形および印刷資産が統合され、ポリエチレンウィケットバッグと金属化スナックフィルムを組み合わせたポートフォリオの幅が実現しています。SABICの海洋由来プラスチック50%を含む循環型ポリプロピレンは、素材面でのリサイクルコンテンツへのコミットメントを示し、ブランドオーナーが拡大生産者責任制度に対して将来対応できるよう支援しています。

ブロー成形ボトルなどの硬質形態は、飲料および医薬品における炭酸保持と改ざん防止を実現し、ビジョン2030のコンテンツ計算が金型工具を国内価値に算入することで支援されています。しかし、軟質形態は通気性青果パウチ向けレーザーマイクロ穿孔や、モノマテリアルラミネートをリサイクル可能にするハイブリッドバリアコーティングによって前進しています。食品サービスサシェおよびレディミールパウチが缶や瓶に取って代わる中、軟質形態に充てられるサウジアラビア包装市場規模は上昇し、硬質包装メーカーはテザードキャップと軽量ネックフィニッシュを追加してコアセグメントを守っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:パーソナルケアおよび化粧品がリードを獲得

食品用途は2025年に市場シェアの27.48%を占め、常温保存の主食の根強い消費を反映していますが、パーソナルケアおよび化粧品は2031年にかけてCAGR 3.67%と、セクターの中で最も速い成長が見込まれています。GSO 1943:2022はアラビア語表示と改ざん防止シールを義務付けており、エアレスポンプ、サシェ、詰め替えパウチへの需要を高めています。飲料包装はPETボトルおよびTetra Pakカートンを通じて大規模を維持しており、後者はジェッダの生産量の40%を近隣地域に輸出しています。医薬品は、ユニットレベルのトレーサビリティを可能にするGS1データマトリックスコードを組み込んだシリアライゼーション対応ブリスターパックおよび輸送カートンに依存しています。

産業・化学セグメントは、薄肉化壁面のためのSABICの耐応力亀裂性樹脂を活用した高密度ポリエチレンドラムおよび中間バルクコンテナを指定しています。農業は、政府の食料安全保障プロジェクトに乗じた温室フィルムおよび肥料袋とともに、ニッチながら安定したセクターであり続けています。サウジの若者が美容電子商取引を牽引する中、コンバーターは短納期デジタル印刷とプレミアムメタリック効果を通じて化粧品ブランドを獲得しており、成熟した食品需要に対してパーソナルケア形態が占めるサウジアラビア包装市場シェアを高めています。

地理的分析

サウジアラビアには206の紙・板紙工場があり、湾岸協力会議(GCC)生産能力の44.9%を占め、地域の資本コミットメントの77.5%を獲得しており、地域における優位性を示しています。ビジョン2030のインセンティブは、コンバーターがFMCG工場と同一敷地に立地してリードタイムを短縮し国内コンテンツプレミアムを獲得するジュバイル、ヤンブー、ラスアルハイルへの投資を誘導しています。Tetra PakのジェッダI工場が無菌カートンを中東11市場に出荷していることは、サウジアラビアの高成長輸出先への戦略的近接性を証明しています。

リサイクルインフラはまだ形成途上にあり、GCC全域のプラスチック回収率は約10%にとどまっていますが、サウジ投資リサイクル会社のイギリスおよびスペインへのPETフレーク輸出は新興の回収経済を示しています。Roland BergerはGCCのプラスチックリサイクル率を40%に引き上げることで年間60億米ドルと5万人の雇用が生まれると予測しており、デポジット返還立法への巨視的経済的インセンティブを加えています。MEPCOの新しいライナーボードマシンは輸入ライナーの流入を削減し、段ボール供給をリヤドのフルフィルメントハブに向け直し、製紙工場を持たないアラブ首長国連邦のシートプラントを圧迫する可能性があります。

雇用は生産能力の集中を反映しており、32,500人のサウジ人労働者がGCC紙産業労働力の71.5%を占め、Hotpackの新サイトが1,200人の雇用を追加することで、セクターの生計と国内コンテンツが同時に向上します。賞味期限表示改革もまた規制上の参入障壁を形成しており、アラビア語印刷と食品グレード認証が隣接するGCC諸国の小規模コンバーターの参入コストを引き上げています。その結果、サウジアラビア包装市場は繊維およびポリマー形態を輸出しながら特殊キャップとグラフィック集約型ラベルのみを輸入する地域ハブとしての地位を固め続けています。

規制環境

サウジアラビアの包装規制は、サウジ規格・計量・品質機構(SASO)が定める包装技術規則に基づいており、一般的な包装基材全般にわたって、材料安全性、ラベリング、環境面を含む適合性評価および要件を定めている。輸入市場アクセスはSABERプラットフォーム上の義務的コンプライアンスワークフローと密接に結びついており、SASO準拠規格が市場に流通する包装の実務上の関門となっている。

食品および医薬品については、サウジ食品医薬品庁(SFDA)が食品接触およびラベリング要件(アラビア語表記の開示を含む)を通じて包装コンプライアンスを推進しており、医薬品についてはGS1準拠のバーコード/シリアル化仕様を用いた追跡可能性要件を課している。貿易・産業政策の面では、産業鉱物資源省が、同等の材料が国内で入手できない場合に工業生産に必要な輸入原材料に対する関税免除を管理しており、申請はSenaeiデジタルプラットフォームを通じて処理され、コンバーターやブランドオーナー向けのビジョン2030の現地化インセンティブを支援するために活用されている。

バリューチェーン分析

バリューチェーンは原材料供給から始まり、樹脂はSABICなどの国内石油化学メーカーに大きく依存し、回収繊維は拡大する国内回収体制に支えられている。加工工程では、Napco National、Obeikan Investment Group、SAPINなどの国内グループおよび多国籍コンバーターにより、フレキシブルフィルム、硬質プラスチック、段ボール箱、折箱、ラベルへの変換が行われる。共押出、グラビア/フレキソ印刷、ラミネーション、ケースパッキング、デジタル印刷などの設備・技術は依然として中核的な依存要素であり、SASO/SFDAのコンプライアンス要件は、特に食品・医薬品分野において、材料選定、インクシステム、パッケージデザインに影響を与えている。

下流では、包装はFMCG、フードサービス、医療用充填ラインを経て、現代的な小売業と急成長するEコマースフルフィルメントに流れ込み、そこでは荷物量と自動化の必要性が軽量段ボール、メーラー、高バリアフィルムへの需要を押し上げている。国家産業開発・物流プログラム(NIDLP)2021-2025や国家産業戦略などのプログラムは現地化、クラスター開発、物流基盤整備を支援し、ジュベイル、ヤンブー、ジッダの製造ハブへの包装拠点の併設を後押ししている。同時に、rPET規格や国内リサイクル能力がまだ発展途上であるため、リサイクルおよび循環型原材料の利用は制約を受けている。

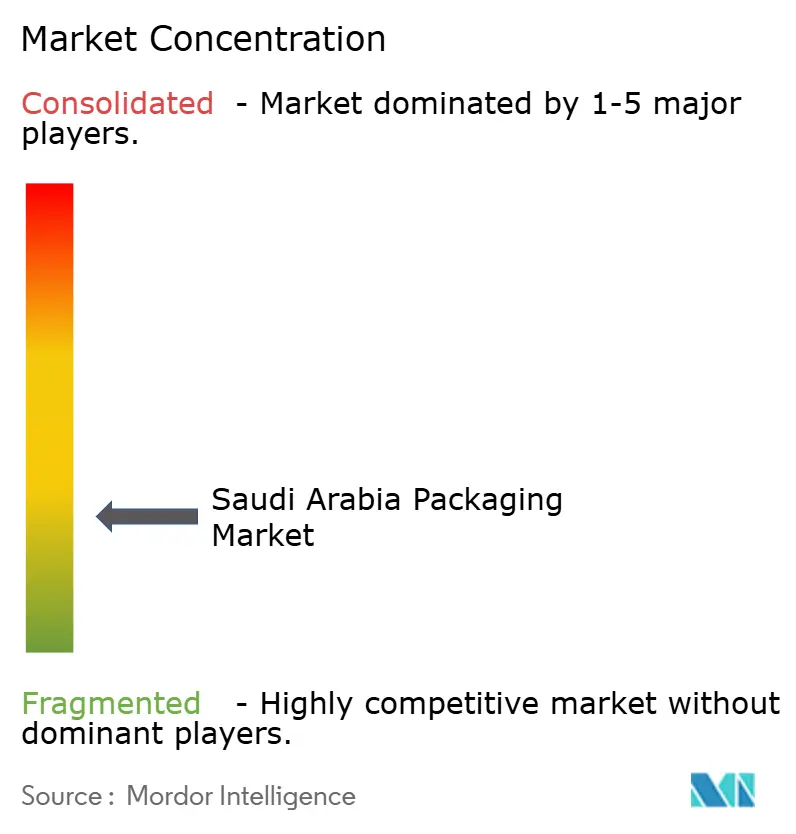

競合環境

市場は断片化しています。国内プレーヤーのNapco National、Obeikan Investment Group、Saudi Arabian Packaging Industryが地域規模を確立する一方、Amcor、Tetra Pak、Huhtamakiは多国籍ブランド基準を満たすためのグローバルなノウハウを展開しています。Napcoの2025年のArabian Flexible Packaging買収により、押出成形およびグラビア印刷能力が拡大し、GCC全域でポリエチレンバッグと高バリアスナックフィルムをバンドル提供できるようになっています。MEPCOのライナーボード投資は段ボール供給を逼迫させ、製紙工場を持たないアラブ首長国連邦のシートプラントを不利にしており、国境を越えた統合圧力の可能性を示唆しています。

技術採用が市場を二分しています。多国籍医薬品サプライヤーはすでにエンタープライズトラック・アンド・トレースシステムを活用してSFDAのシリアライゼーションを満たしている一方、小規模なジェネリックメーカーはサービスとしてのアグリゲーションを提供するコントラクトパッケージャーを好んでいます。SABICの海洋由来ポリプロピレンおよびISCC-PLUS認証原料により、コンバーターは樹脂認定の遅延を招くことなく持続可能性で差別化できます。Tetra PakのObeikan Paper Industriesとの300万米ドルのカートンリサイクル合弁事業は、使用済み繊維およびポリアルミニウム原料を確保し、サプライチェーンの強靭性と環境ポジショニングを結びつけています。

軟質フィルムは最も激しい競争の場であり、リードタイム、印刷カスタマイズ、持続可能性の信頼性がシェアの変動を左右しています。硬質包装は依然として資本集約的であり、金型工具の償却が新規参入者の侵食を遅らせています。全体として、上位5社の合算シェアは約55%にとどまっており、バッグオンバルブエアゾールや堆肥化可能トレーなどのニッチ分野で中規模のイノベーターが規模を拡大する十分な余地が残されています。

サウジアラビア包装産業のリーダー企業

ASPCO

Napco National Company

Saudi Arabian Packaging Industry W.L.L

Al-Shams Printing, Packaging and Trading Company

Printopack Abee

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確なホワイトスペースの一つは、規制対象の最終利用者向けの、コンプライアンスに準拠した高バリア・追跡可能な包装である。SFDA主導のラベリングおよびシリアル化、さらに賞味期限開示要件は、折箱、ラベル、輸送用パッケージにおいて検証済みの多層バリア構造、管理されたアートワーク、GS1対応コーディングを提供できるコンバーターを優位に置く傾向がある。

第二の機会は、廃棄物削減目標と産業投資に支えられた、繊維系代替材料と現地の紙製造能力に関するものである。2027年第4四半期に予定されているMEPCOの年間45万トン規模のコンテナボードラインは、Eコマースおよび FMCG流通に対応する段ボールコンバーター向けの現地ライナー供給を改善する。ビジョン2030およびNIDLPの下での産業クラスター化と現地化インセンティブは、充填・受託加工拠点付近への共同投資、リードタイムの短縮、そして特に食品、飲料、パーソナルケア分野における国内調達優遇の資格取得の機会を包装サプライヤーに提供する。MODONによる食品産業クラスター開発(ジッダにおける年間1万5000トン規模の自動食品包装・充填施設を含む)といった具体的プロジェクトは、一次・二次包装に対する現地需要、さらに輸出志向のサプライチェーンを支える自動化、品質管理システム、スマート/トレーサビリティ包装への需要を示している。

最近の業界動向

- 2026年1月:SIGは、サワニによるSIGアセプティックカートンを用いたラクダミルクブランド「NOUG」の商業展開を支援し、United National Dairy Coがサウジアラビアにおける受託加工業者として参加した。この動きはアセプティックカートンの用途をプレミアム乳製品分野へと拡大し、王国内でのカートン供給、印刷、充填ライン適合性に対する性能要件を高めている。

- 2025年8月:Napco Nationalは、Arabian Flexible Packaging(Ghurairグループ傘下企業)の買収を完了し、地域内の製造拠点を拡大するとともに、グラビア印刷およびフレキシブルフィルム能力を強化した。この取引により高バリア・印刷フレキシブル包装の規模が拡大し、GCC全域のFMCGおよびEコマース顧客向けのワンストップ調達が改善された。

- 2024年7月:Tetra PakとObeikan Paper Industriesは、サウジアラビアにおける使用済み飲料カートンからの繊維およびポリアルミ分の国内回収拡大を目的としたカートンリサイクルの合弁事業を進めた。現地リサイクル経路の強化は、循環性訴求を追求するブランドオーナーを支援し、紙系包装バリューチェーンの原材料供給の強靭性を改善する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、サウジアラビア包装市場を、同国内の消費者用途および産業用途全般で使用するために販売された包装材料および形態の価値として定義し、包装が現地需要に供される時点で計上する。

対象範囲の除外事項:包装機械、受託包装サービス、および包装材料・形態の価値の範囲外にある貨物輸送または倉庫保管活動は除外する。

セグメンテーション概要

- 素材タイプ別

- 紙および板紙

- プラスチック

- ポリエチレンおよびポリプロピレン(PP)

- 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE)

- ポリエチレンテレフタレート(PET)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- その他のプラスチック

- 金属

- 容器ガラス

- 製品タイプ別

- 紙および板紙製品タイプ

- 折りたたみカートンおよび硬質箱

- 段ボール箱およびコンテナ

- 使い捨て紙製品

- その他の紙および板紙製品タイプ

- プラスチック製品タイプ

- 硬質プラスチック

- ボトルおよびジャー

- キャップおよびクロージャー

- バルクグレード製品

- その他の硬質プラスチック製品タイプ

- 軟質プラスチック

- パウチ

- バッグ

- フィルムおよびラップ

- その他の軟質プラスチック製品タイプ

- 硬質プラスチック

- 金属製品タイプ

- 缶

- エアゾール容器

- キャップおよびクロージャー

- その他の金属製品タイプ

- 容器ガラス製品タイプ

- ボトル

- ジャー

- 紙および板紙製品タイプ

- 包装形態別

- 硬質包装形態

- 軟質包装形態

- エンドユーザー別

- 食品

- 飲料

- 医薬品および医療

- パーソナルケアおよび化粧品

- 産業・化学

- 農業

- 自動車

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、サウジアラビアにおける需要要因の明確な把握から始まり、その後、包装関連の指標へと絞り込まれる。一般的に、統計総局(GaStat)、サウジ税関の貿易統計、SAMAのマクロ指標、およびラベリング要件とパッケージ形態に影響を与えるSFDAの規制更新などの公開情報源を利用する。

これらの指標を市場入力データに変換するため、ビジョン2030プログラムの更新情報、包装材料の変化に関する査読済み論文、企業の公開文書や投資家向け資料も、数量・価格の手がかりとして確認する。輸出入の方向性を確認するため、貿易動向がモデル化した材料構成と整合しているかを確認するために、輸出入出荷レベルのデータベースを選択的に利用する。ここに挙げた情報源は一例に過ぎず、データ収集、検証、および確認のために他の多数の公開資料も確認している。

一次インタビューおよび調査

一次調査は、サウジアラビアで大規模に包装を購入する包装コンバーター、材料サプライヤー、流通業者、および大手最終利用者を対象に、デスクリサーチの前提を検証するために用いられる。また、調達、業務、製品担当の各部門責任者にもヒアリングを行い、材料選定の変化、典型的な価格動向、需要が速く成長している分野(例:食品、飲料、医薬品)を確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):20% | |

| ミドルティア:51% | 機能/部門責任者:34% | |

| 中小プレイヤー:22% | マネージャー:46% |

市場規模算定と予測

規模算定は、国内消費指標と貿易パターンを材料・形態別の包装需要プールに変換し、それを単一の価値数値へと統合するトップダウン方式による再構築から始まる。次に、材料別のkg当たりサンプル価格に主要形態の推定トン数を乗じる方式などの選択的なボトムアップ近似値と相互検証し、さらに流通業者へのチャネル確認を行い、過大評価を発見する。

この市場において重要な入力データには、包装食品・飲料の生産動向、医薬品・医療製品の拡大、Eコマース荷物量の増加、硬質包装とフレキシブル包装の使用比率、および平均販売価格に影響を与える樹脂・紙・金属・ガラスの典型的な価格動向が含まれる。直接的な数量が観測しづらい場合は、代替指標(特定の包装原材料の輸入量など)を用いてギャップを処理し、その後インタビューを通じて示唆される変換収率を確認する。

予測にあたっては、需要(FMCGの成長やオンライン小売の浸透)および価格(材料コストの転嫁)について異なる経路を反映できるようシナリオ分析を用い、これを面談対象者が今後数年間において現実的と考える水準と整合させる。

データ検証と更新サイクル

検証は、モデル化された合計値を独立した指標(例えば、暗示される一人当たり包装使用量と輸入依存度が、既知の消費・生産動向と同じ方向に動いているか)と比較することによって行われる。大きな差異はフラグ付けされ、単位、通貨換算のタイミング、および材料や形態間でカテゴリーの重複計上がないかについての二次確認が続く。

最終確定前に、作業は段階的にレビューされ、前提、計算、および出力が明確に示された要因に確実に結びつくようにする。レポートは年次で更新され、重要な事象(例:ラベリング規則を変更する政策変更や主要原材料コストの急激な変動)が発生した場合には中間更新が行われる。納品直前には最新の検証作業を行い、クライアントが最新のデータポイントに基づく更新された見解を受け取れるようにする。

Mordor Intelligenceによるサウジアラビア包装市場規模と他の公表推定値との比較

サウジアラビアの包装市場に関する公表市場価値は、タイトルが似ていても、対象範囲と計上時点が必ずしも同じではないため、大きく異なって見えることがある。差異は、ある調査が業界出荷量に重きを置き、別の調査が最終用途需要指標や価格前提に重きを置く場合にも生じる。

主な差異は、隣接活動が含まれているかどうか、また数値が材料・形態需要から構築されているか、あるいはより広範な包装産業収益プールから構築されているかによって生じる。Mordor Intelligenceは、サウジアラビアにおける最終利用者による使用に基づく包装材料および形態のみを計上し、包装機械や非材料サービスは価値から除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.21 B (2025) | |

| 業界マーケットプレイスA | USD 11.20 B (2025) | この数値は、類似した年およびハイレベルなセグメント視点で提示されているが、公開されている概要では、正確な価格算定の構築方法や通貨タイミングの扱いに関する詳細が限られており、これが値の末尾の小数点部分を変動させる可能性がある。 |

| 地域コンサルティング機関B | USD 4.10 B (2020) | この推定値は、より広範で異なる定義の包装産業プールおよびより古い基準年に依拠しているとみられ、これにより現代的な包装需要成長の一部が除外され、材料・形態需要モデルよりも狭い価値捕捉が用いられている可能性がある。 |

総合すると、この差異は主に基準年の選択と包装として計上される範囲によって説明される。そのため、当社は少数の需要要因、材料構成、および再現・検証可能な価格確認に基づき、モデルの追跡可能性を維持している。

レポートで回答される主要な質問

サウジアラビア包装市場の現在の価値はいくらですか?

市場は2026年に114億米ドルで、2031年までに129億5,000万米ドルに達する軌道にあります。

最も速く成長している素材タイプはどれですか?

紙および板紙は、廃棄物削減規制が繊維採用を促進する中、2031年にかけてCAGR 3.43%で成長すると予測されています。

電子商取引は包装需要にどのような影響を与えていますか?

電子商取引は2025年第2四半期に1億100万個の小包を処理し、段ボール箱およびポリエチレンメーラーへの強い需要を牽引しています。

将来の数量成長を牽引するセクターはどれですか?

パーソナルケアおよび化粧品包装は、美容消費の拡大により2031年にかけてCAGR 3.67%で成長すると予測されています。

プラスチック課税の可能性はコンバーターにどのような影響を与えますか?

使い捨てプラスチックへの30%物品税により、ポリエチレン包材のコストが最大12%上昇し、紙ベースの代替品へのシフトが加速する可能性があります。

サウジアラビアの繊維生産能力に投資している企業はどこですか?

Middle East Paper Companyは、2027年第4四半期の稼働を予定した年産45万トンのコンテナボードマシンを追加しています。

最終更新日: